黄松柏

(西南油气田净化总厂, 重庆 400000)

0 引言硫磺工业产品“形状变化”特性导致其管理工作的开展具有一定的差异性,在管理成本控制的过程中,要充分考虑硫磺工业产品“形状变化”过程,并从生产、销售的角度,对管理成本进行细化,通过管理成本控制体系建设与优化,提高硫磺工业产品“形状变化”的管理成本控制水平提升[1]。

1 硫磺工业产品的特性分析净化气主要是脱除原料天然气中的硫化氢、有机硫、部分二氧化碳等杂质,输出洁净优质的商品天然气,并利用脱除的含硫化合物生产硫磺。硫磺是一种淡黄色产品,其特性是:脆性、块状、结晶或粉末,有特殊臭味。硫磺不溶于水,微溶于乙醇、醚,易溶于二硫化碳。硫磺产品存在的形态主要有以下几种:块状硫磺、颗粒硫磺、片状硫磺、粉末硫磺(这4 种统称固体硫磺)和液体硫磺。液体硫磺经过不同的装置和生产工艺,才能生产出不同形状的固体硫磺。在净化气的生产过程中,商品天然气和硫磺成本在共同费用的承担比例中,主要有95∶5,90∶10,80∶20,50∶50,费用比例在相关成本下降后,共同费用比例增加,以保证硫磺成本稳定并和硫磺市场价格接轨[2]。

2 硫磺工业产品“形状变化”管理成本问题分析1)硫磺库区、硫磺输送设备、熔硫罐、沉降槽等区域是防火防爆重点区域。硫磺仓库、硫磺拆包、投料、输送等过程中容易产生粉尘,一旦遇着点火源极易发生火灾或爆炸。这个时候就会产生较高的设备、设施、消防用水及安全维护费。

2)生产过程中废品硫磺增多,在销售不畅和生产过多的情况下,硫磺库以满为患,为库存管理带来丢失和变质风险,增加仓储管理费用。

3)安全成本管控越来越严。硫磺在高温天气下会自燃,会产生大量粉尘,硫磺运输需要专业的车辆和人员,硫磺粉尘增加员工得尘肺病的风险。为减少硫磺自燃和硫磺粉尘的产生,生产装置得以专门配置防尘设备和灭火设施。

4)硫磺搬运和堆码场所环境恶劣,严重影响工作进度和质量,且产生搬运费和堆码费用。

5)生产固体硫磺成本较高。需要轮班人员管理,有单独的硫磺成型厂房和库房,装固体硫磺的编织袋及包装绳,运送硫磺上下车的“虎头车”,从厂区运到客户指定地点的会产生运输车维护费以及产生人工工资及附加、电费、编织袋费、硫磺标签费,运输费和保险费等产生。

6)生产固体硫磺装袋和出售需要专门的重磅称。重磅称也需要定期维护和保养且产生费用。

3 硫磺两种形态存在下的成本比较固体硫磺成本构成:硫磺成型人员人工成本+库房及休息室维护管理费+编织袋及包装绳费+堆码费+硫磺货运车维运费+零星水电费+硫磺造粒机。维护及折旧液硫成本构成:主要是管理人员人工费。液硫转移及销售与第三方签订合同将费用和安全风险转移到第三方。降低成本和风险。

近年来,液硫的生产、销售成本费用与风险转移,这极大降低了硫磺成本和安全生产事故。硫磺从液硫池出来直接到客户,不需要硫磺成型人员,只需启运液体硫磺泵至液体硫共同运输车进行充装即可,降低生产固体硫磺人员成本、固体硫磺的堆码、保管和装车成本、固体硫磺编织袋的使用成本以及固体硫磺生产过程中需要冷却和保温的间接成本。降低了固体硫磺生产过程中的硫磺粉尘产生和爆炸风险,减少了自用硫磺专车运维成本和风险,液体硫磺由专业运输直接到客户,减少了运输风险。

液体硫磺直接由贮罐至销售,不再经过由液体硫磺到固体硫磺的过程,生产固体硫磺的设备将取消或停运,降低设备运行、维护保养成本,并降低操作风险。采用流体硫磺销售也为客户降低卸硫磺和溶解固体硫磺的成本,以较小成本获得较高的效益。

4 硫磺工业产品“形状变化”管理成本模式的优化策略各生产硫磺单位和第三方高度配合,以液硫方式生产为主,加强战略硫磺成本的生产和管理,为生产和销售摸索出了一条“低成本、低风险、高质量”的新路子。从而实现客户和厂家双赢的效果[3]。

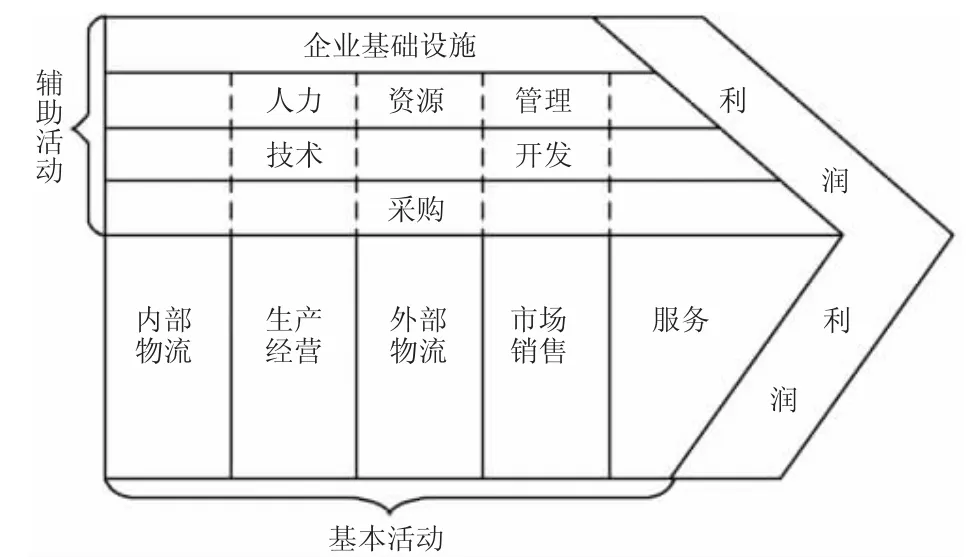

4.1 以战略发展及价值链为导向硫磺工业产品“形状变化”管理成本控制中,要结合硫磺工业产品“形状变化”特征,对产品生产、销售等不同环节的管理成本进行针对控制,从而提高硫磺工业产品“形状变化”的管理成本控制效果提升。在低成本、低风险、高质量的基本原则下,硫磺工业产品“形状变化”管理成本控制,则需要结合企业自身价值链以及成本动因,对硫磺工业产品“形状变化”的成本内容进行细化,并在成本控制以及优化服务的视角下,对生产管理成本、运输管理成本、销售管理成本等进行综合控制,对进一步提高硫磺工业产品“形状变化”管理成本的综合控制效果提升有促进作用。以价值链为导向的视角下,成本管理要从综合成本、产品收益价值的角度进行控制,具体见图1。

图1 价值链导向下的成本管理

在创建成本管理机制的过程中,要以价值链为中心,并从资源管理以及成本核算的角度,对产品利润进行统计与评估,从而提高成本控制效果。以企业的战略发展为导向,并对企业的生产过程、运输过程、管理的内容等进行优化,有助于实现硫磺工业产品“形状变化”管理的成本控制效果提升。

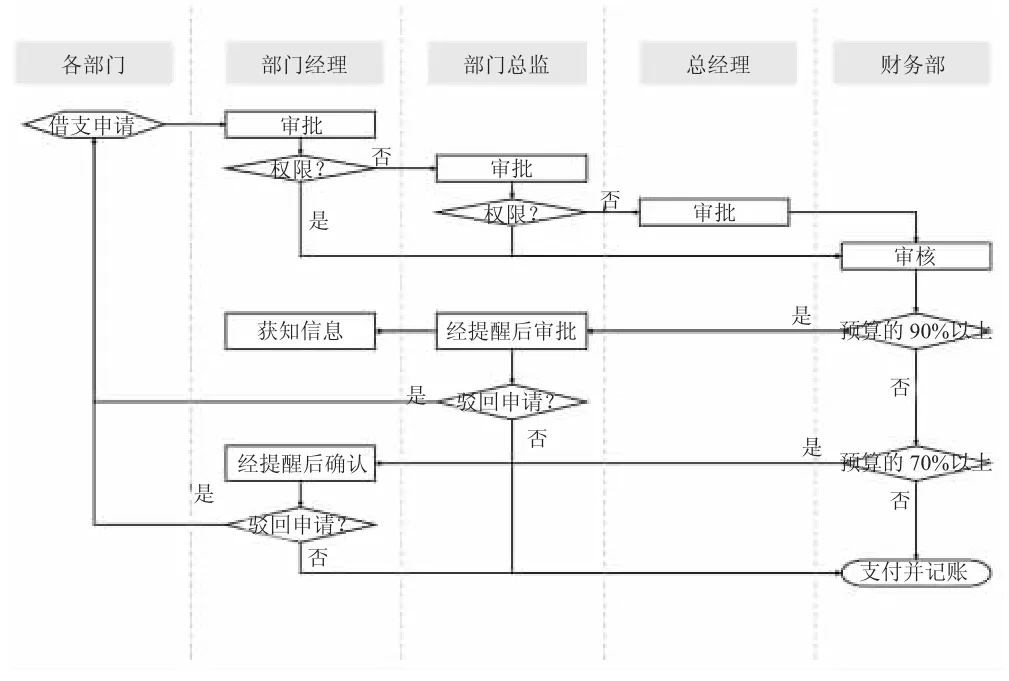

4.2 完善企业人工成本预算管理体系预算管理是量化硫磺工业产品“形状变化”管理的一项重要手段。实施人工成本预算管理,主要是硫磺班组的人工管理,有利于各单位各部门的科学管理。现硫磺工业产品“形状变化”的相关部门应当建立严格的人工成本预算管理体系,让人工成本管理在企业生产经营全程都可以制度化、规范化、完备化。各项人工成本的预算编制与使用管理都应该建立合理严格的制度,尤其是预算制定以及审批过程。在预算管理过程中,要从预算决算的角度进行控制,具体操作与执行流程见图2。

图2 预算决算管理流程

在对预算进行统计与核算中,要结合预算管理需求,对预算管理过程进行优化,并向财政部门报批与审核,在预算统计与管理的基础上,可提高成本控制效果。在人工成本管理过程中,应当重视预算控制的严肃性严格性,严格查处超预算支出行为。同时要分析在哪些方面做得比较好,继续坚持。在一个预算年度之后,对于预算执行的情况应当由管理部门牵头,进行严格的考核审理。对于预算使用情况要与往年数据进行比较,分析出企业经营管理进步之处,提出进一步提升的方法。对于超预算支出,应当要仔细研究超预算行为发生的原因,分清楚责任,这些对于改进现硫磺工业产品“形状变化”管理中的人工成本管理水平能够有着重要作用。

4.3 明确硫磺工业产品“形状变化”管理成本核心硫磺工业企业要注重成本管理的实质,抓住工作重心和关键环节,将成本管理的重心从单一的生产环节逐渐转移到包括不同硫磺形态研发及销售等方面,建立硫磺工业产品“形状变化”全过程成本的理念。其中技术研发成本是成本管理的核心,将新技术应用阶段产生的各项成本,并对硫磺工业产品“形状变化”的管理过程以及相关成本的控制方式等进行优化,将管理成本控制列为企业成本管理中的关键任务,通过信息技术对成本支出进行总结,有助于进一步提高成本控制的综合水平。

5 结论结合硫磺工业产品“形状变化”特征,对管理成本模式进行优化中,要从管理制度、管理成本预算的角度,对管理方式以及控制过程等进行优化,从而实现硫磺工业产品“形状变化”管理成本的综合水平提升。与此同时,结合行业发展情况,对硫磺工业产品“形状变化”管理成本进行细化,并在信息技术的应用下,可实现硫磺工业产品“形状变化”管理成本的综合控制水平提升。