林振亮 张银玲 燕卿 石杨辉

摘 要:部门整体支出绩效是政府财政预算中绩效管理领域关注的重点,本文在总结国内各省份开展部门整体支出绩效评价的基础上,从体系框架、共性与个性化指标、考察内容等几个方面,提出广东省部门整体支出绩效评价指标体系的构建方案,对广东省部门整体支出绩效评价工作进行初步探讨。

关键词:财政支出,部门整体支出;绩效评价

中图分类号:G312 文献标识码:A 文章编号:2096-4706(2019)10-0191-003

Abstract:The performance appraisal(PA) of department overall expenditure is a focus of the government budget performance management. This study summarized the advancements in PA of department overall expenditure made by a variety of domestic provinces,and then put forward a practical construction scheme for the PA of department overall expenditure for Guangdong from the aspects of system framework,common measures and personalized index,and contents of investigation,meanwhile,this study offered a preliminary discussion on the PA of department overall expenditure of Guangdong.

Keywords:fiscal expenditure;department overall expenditure;performance appraisal(PA)

0 引 言

自2013年以来,为了提高财政资金使用效益,各级财政部门相继开展部门整体支出绩效评价,加强绩效评价管理力度,规范各自部门整体支出的预算工作。本文在广东启动的省级部门整体支出绩效评价试点工作基础上,尝试提出部门整体支出绩效评价工作的评价框架、评价思路和建议。

1 部门整体支出绩效评价的概念

预算绩效管理是预算管理重要的基础性工作,随着改革的深入,对于其提出的广度与深度目标值越来越高,单一项目支出绩效评价已不能满足管理过程的需要,以部门整体支出为评价对象的绩效管理更适应预算管理的需求,更有效全面掌握预算部门的资源配置和整体绩效情况。

财政部2011年出台的《财政支出绩效评价管理暂行办法》,明确了财政支出的绩效评价范围与对象,而部门整体支出绩效评价是部门预算支出绩效评价的主要内容之一。在财政部发布的《预算绩效评价共性指标体系框架》中,规范了部门整体支出绩效评价的共性指标体系框架。之后,财政部又颁布了《中央部门预算绩效目标管理办法》,明确预算绩效目标包括部门整体支出绩效目标、基本支出绩效目标与项目支出绩效目标;而部门整体支出绩效目标指按照确定的职责,利用全部部门预算资金在期限内预期达到的总体产出和效果。

部门整体支出绩效评价指根据受评部门设定的部门绩效目标,通过研究制定出合理、科学的绩效评价指标、标准和方法,客观公正地从经济性、效率性和效益性三方面,对其在一定时间范围内支出的所有财政预算资金(包括基本支出、项目支出等带来的产出和效果)进行评价。

部门整体支出绩效评价与项目支出绩效评价等评价方法比较,存在几点优势:一是覆盖范围更宽广,评价对象不仅包含了项目支出,还包括部门公共经费支出与人员支出,修正了评价项目支出时在基本支出投入的贡献方面考虑欠缺,而导致了绩效放大的缺陷;二是评价层次更深入,整体评价了部门全部财政资金的预算合理性、安排合规性,考虑了资金组成结构与部门核心职能的匹配性,核校了资金支出对部门战略目标实现的相关性。

2 部门整体支出绩效评价进展情况与评价方式

为了切实将预算绩效管理制度改革事项落到实处,财政部颁发了《预算绩效管理工作规划(2012-2015年)》等指导性文件,要求各级财政部门开展整体支出绩效评价,积极推进相关配套制度、档的制定和培训等工作。

各省市积极推行了部门整体支出绩效评价工作的探索,北京市出台了《北京市市级预算部门整体支出绩效评价操作规范(试行)》,开展部门整体支出绩效评价工作;上海市发布了《关于全面推进预算绩效管理的意见》,选择部门整体支出绩效评价试点,探索其评价方法与途径;湖南省较早开展了部门整体支出绩效评价,进行大范围的部门整体支出绩效评价工作;海南省在2013年制定《部门整体支出绩效评价方案》,各级财政部门须依据方案制定出年度评价实施方案;广东省于2016年选取了6个省直部门作为整体支出绩效评价试点单位,委托了2个第三方评价机构进行绩效评价。

通过对各省市的部门整体支出绩效评价进行分析,以评价内容为主要参照物,归纳出3类绩效评价方式:

(1)以项目支出为主脉的绩效评价。主要针对职能较为单一、开展项目类型不多的部门,部门项目支出作重点评价、基本支出作一般评价,简明扼要开展整体支出绩效评价;

(2)以部门履行的社会职责为主脉的绩效评价。主要针对社会职责较为复杂、各社会职责内容交叉少和项目支出较多的部门,以部门主要社会职责支出为重点进行整体支出绩效评价;

(3)以部门职能结合项目为主脉的绩效评价。这是一种对较多部门采用的整体支出绩效评价方式,针对既有主要职能又有相对独立项目支出、且职能与承担社会职责的项目交叉较多、不能混为一体的部门,采取两者相结合的方式推进部门整体支出绩效评价。

对于三种绩效评价方式的选用,应当坚持简便、有效的工作原则,即不盲目扩大绩效评价内容,也不应为了减轻绩效评价工作的难度而减少评价内容。

3 广东省部门整体支出绩效评价现状

为深化广东预算绩效管理制度改革,加强省级部门整体支出绩效评价工作,出台了《广东省省级部门整体支出绩效评价暂行办法》《关于做好省级部门整体支出绩效评价试点工作有关问题的通知》等文件,在2016年6月启动了广东省级部门整体支出绩效评价试点工作,选取了省林业厅、省质监局等6个省直部门作为省级部门整体支出绩效评价试点。

这是广东首次从部门整体支出的角度进行绩效分析,由第三方评价机构组织开展,按照程序组建了评价专家组;根据试点部门的差异,评价机构制定了相应的绩效评价工作方案、评价规则。侧重在共性指标、个性化指标、重点考察内容和重点项目绩效等方面进行探讨。在评价指标体系设计方面——分别从试点部门的具体情况出发,着重于反映部门整体情况,充分考虑指标对整体支出绩效的分析作用,减弱单一项目的资金支出对全局的影响;现场评价方面——详细了解重点考察内容和重点项目情况,从整体支出高度审核部门主要工作的实施绩效,并兼顾效率与质量。

广东省级部门整体支出绩效评价试点工作历时半年,取得的经验和成果对于今后开展部门整体绩效评价工作有着指导性意义。从问卷调查、现场考核与专家评价的结果分析,此次部门整体支出绩效评价得分均处于较好水平,究其原因,一是试点部门的选择,首轮试点部门的挑选了历年财务考核较好的单位;二是个性化指标设置合理,充分体现出试点部门的职责;三是重点考察内容和重点项目绩效,覆盖了试点部门的预算支出绩效目标。

但是,通过此轮试点工作,也发现了一些问题:一是没有设立年度部门整体支出绩效目标,导致绩效评价工作依据不足,绩效评价工作主观性较大;二是各项预决算支出与年度工作任务、绩效目标之间并没有对应关系,导致在绩效评价过程中无法考核绩效目标实现的经济性;三是基本支出与项目支出之间的界线不够清晰,导致两者的产出和绩效难于完全界定清晰。

此轮试点工作的开展,得到了各部门的重视和社会各界的高度关注,对促进部门履行职能、提高财政资金效益、加快预算管理变革创新等方面起到一定的促进作用,并初步构建了部门整体支出绩效评价体系,形成了试点——由点扩面——由面到全省的推行路径,培育出有实践经验的评价队伍。

4 广东省部门整体支出绩效评价探索

从此轮开展的部门整体支出绩效评价发现,其评价难度要远超项目支出绩效评价,原项目支出绩效评价所采用评价方法、指标体系与模式,不一定能适用于部门整体支出绩效评价。因此,在实际操作过程中,我们深入开展了适宜广东的部门整体支出绩效评价研究,力争建立一套兼具有效性、可操作性的绩效评价体系。

4.1 确定绩效评价指标体系的构建思路

首先要遵循财政资金绩效的基本原理,并考虑部门整体支出的特殊需求;部门整体支出是多线程运行,每个线程投入到产出的过程及过程产生的绩效也要评价。

通过调查研究,确定了“职能+重点项目”的设计思路进行广东部门整体支出绩效考核指标体系设计,选择部门按其主要职能编写的预算支出绩效为主,重点项目支出绩效为辅。指标体系的一级框架中设计了预算编制情况、预算执行情况和资金使用绩效三类,充分体现了部门的职能目标、财务与内部管理和资金绩效,围绕整体支出的申请审批、使用途径和审核验收三个环节的表现进行评价,遵循财政支出绩效评价中“相关性、有效性、影响性”的基本原理。

4.2 绩效评价共性与个性化指标的关系处理

评价指标设计是部门整体支出绩效评价的关键难点,平衡共性与个性化指标是能否客观、公正开展绩效评价的基石。通用型绩效评价指标体系全部由共性指标构成,优势是利于部门之间横向比较,缺点是全部采用共性指标,完全忽略部门间差异,致使部分担负特殊社会职能的部门,无法得到客观、公平与公正的评价;特异型绩效评价指标体系全部由个性化指标构成,优势是突出部门特殊性,缺陷是不具备通用性,部门之间横向比较效果差。

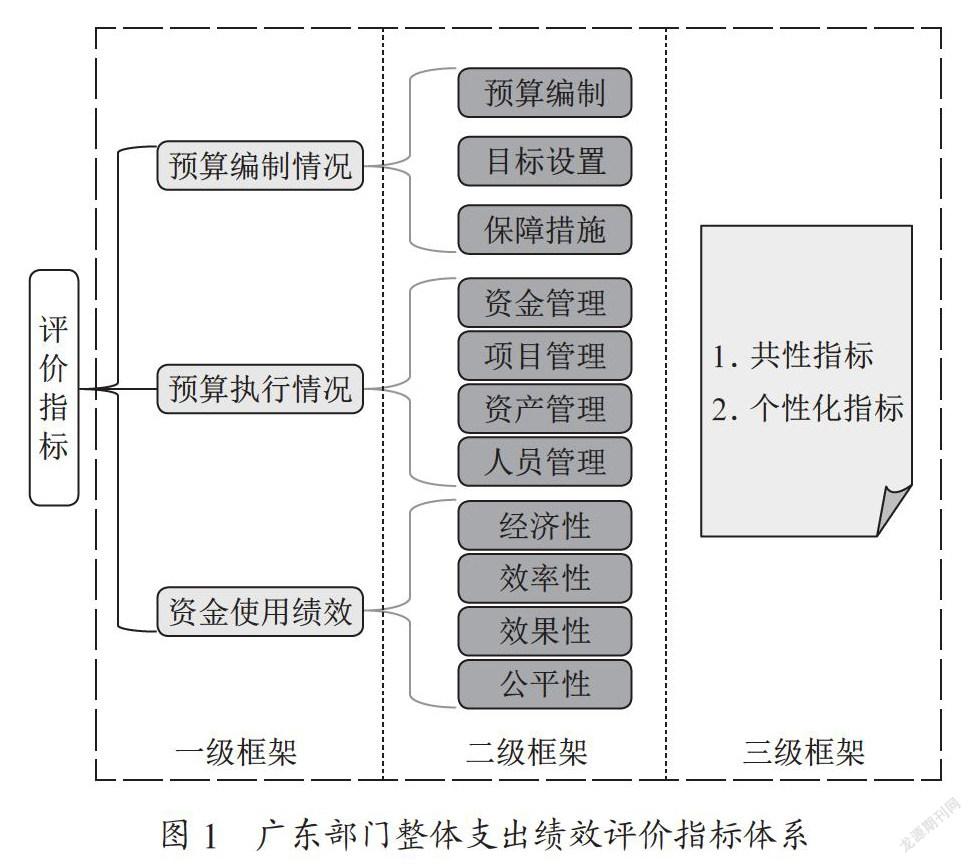

由此,在设计广东部门整体支出绩效评价指标时,确定以共性指标构建骨干框架、结合部门特色设计若干个性化指标的设计思路:共性指标设计充分体现评价的目的性、有效性;个性化指标设计体现部门职能的绩效,其关键点在于研究出科学、合理的共性与个性化指标权重分值,构成广东部门整体支出绩效评价指标,如图1所示,指标体系的确定从全局管理角度支撑了绩效评价的开展。

二级框架设计在一级框架上细分,考虑预算编制的各个环节、执行涉及的各管理程序以及资金使用绩效情况等,设置预算编制、目标设置、保障措施、资金管理、项目管理、资产管理、人员管理、经济性、效率性、效果性和公平性11个二级指标;三级框架继续细分出各种共性指标和个性化指标,共性指标具体明确并适用于广东,个性化指标结合部门主要职能由第三方评价机构组织专家确定,根据可衡量性进行权重估算,估值利用群组决策特征法判定,确定出个性化指标权重分值。

4.3 明确绩效评价的评价内容选定方法

部门整体支出绩效评价相对单一项目支出绩效评价,需要开展评价的内容更多,同时进行核查的材料也增加很多,而且绩效评价工作一般有限定时间,所以评价内容的合理选择,是保质保时完成评价工作的保障。

在共性的评价内容选择时,应当将受评单位部门职能目标、决策、目标设定和服务对象满意度纳入评价;在个性化的评价内容选择时,针对不同的部门,除评价能凸显部门职能的内容,还评价其重点项目的内容,对于以“公共管理”为主的部门,主要考察其管理的绩效,对于以“社会服务”为主的部门,主要考察其服务的绩效。在进行绩效评价工作方案设定时,需要预先考虑到评价内容的范围,保证绩效评价能覆盖到主要内容与一般评价内容。

5 关于顺利开展广东部门整体支出绩效评价的几点建议

5.1 确定部门整体支出绩效评价的评价方式

解决评价方式的设定是顺利开展绩效评价工作的保障,由于各部门职能定位、工作任务与重点工作的不同,在进行部门整体支出绩效评价时,工作流程也应有所差异。在整理出工作流程后,选择出以项目支出为主线、以部门履行的职责为主线和以部门职能结合项目为主线中的一种评价方式。在开展广东部门整体支出绩效评价时,应当分析受评部门整体支出的特点与架构,了解其主要职责,筛选重要项目支出,最终确定出评价方式。

5.2 落实部门整体支出绩效评价的评价指标

评价指标设计关系到绩效评价的真实性、全面性和科学性,除遵循《预算绩效评价共性指标体系框架》,还要考虑评价指标的全面性与系统性,体现间接绩效并具有前瞻性。此外,评价指标应简单易行、多评价易于获得的数据、定量指标采用已有口径,以评判简易度进行定性指标设计。避免盲目追求尽可能多的指标搜集,防止出现繁杂无序的情况。

5.3 实行第三方机构部门整体支出绩效评价机制

评价结果反映了省级公共财政资金使用效率与效果,这也是广东社会各界关注的重点,需要强调监督的外部特性,不能简单视为政府内部绩效管理的一部分。应该使绩效评价尽量外部化,保证绩效评价的客观、独立与公正。由专业人士构成的、独立的第三方评价机构,具备相应的理论研究基础与专业化工具,能确保绩效评价结果的科学、公正和客观,应当在实行广东部门整体支出绩效评价过程中全面引进。

参考文献:

[1] 闯佳妮.行政单位部门预算绩效评价指标构建 [D].沈阳:东北大学,2010.

[2] 财政部.关于印发《财政支出绩效评价管理暂行办法》的通知 [Z].北京:财政部财预〔2011〕285号印发,2011.

[3] 财政部.关于印发《预算绩效评价共性指标体系框架》的通知 [Z].北京:财政部财预〔2013〕53号印发,2013.

[4] 刘瑞干.部门整体支出绩效评价中存在的问题及对策 [J].交通财会,2016(12):7-9.

[5] 财政部预算司.中央部门预算编制指南(2016) [M].北京:中国财政经济出版社,2016.

[6] 张欣.部门整体支出绩效评价探析 [J].新理财(政府理财),2015(6):74-75.

[7] 刘敏.绩效指标策略——整体支出绩效评价指标体系的设计法则 [J].新理财(政府理财),2016(1):78-79.

[8] 武汉海事局.实施整体支出绩效考评推动全面高效履职 [J].交通财会,2016(3):16-18.

[9] 王汉平,殷苏穗.部门整体支出绩效管理探索 [J].行政事业资产与财务,2016(10):18-19+14.

作者简介:林振亮(1976-),男,汉族,广东汕尾人,助理研

究员,硕士,研究方向:科技政策、绩效评价;张银玲(1983-),女,汉族,河南商丘人,助理研究员,硕士,研究方向:科技政策、绩效评价;燕卿(1975-),女,汉族,江西南昌人,助理研究员,硕士,研究方向:科技政策、科技管理;石杨辉(1988-),男,汉族,广东惠州人,研究实习员,研究方向:科技政策、科技管理与绩效评价。