吴优翔, 杭 洁

(南京理工大学紫金学院, 江苏 南京 210023)

0 引言经过近十几年的快速发展,工程机械行业成为我国国民经济建设的支柱产业之一,并在世界工程机械产业格局中占据一席之地。2021 年是我国“十四五”规划开局之年,国民经济运行总体呈现稳定恢复、持续发展的态势。当前,我国正努力构建国内国际双循环发展格局,工程机械行业应坚持“走出去”战略,同时继续推进供给侧结构性改革,使国内市场成为国际市场和海外投资发展的坚强后盾,国际业务为国内生产和销售增添创新动力,在构建新发展格局中实现工程机械的高质量发展。

1 我国工程机械行业发展及出口现状分析工程机械的产品范围包括能源开发、交通运输、国防、市政、工业与民用建筑等工程建设的相关施工机械,在一般的施工作业中,使用最多的是挖掘机械、装载机械和起重机械。

1.1 我国工程机械产业规模和出口额持续增长“十三五”规划期间,我国工程机械行业逐步走出发展低谷,工程机械产业规模从2015 年的4 570 亿元,发展到2020 年的7 751 亿元,实现了跨越式的增长。期间出口额也稳步增长,2020 年受疫情的影响,在我国出口订单大幅减少的情况下,我国工程机械产品仍实现了209.69 亿美元的出口额,高于2015 年的189.78 亿美元,具体见表1 和表2。

表1 2015—2022 年我国工程机械行业营业收入

表2 2015—2022 年我国工程机械行业出口规模

2021 年,国内经济因为疫情的缓解和国家宏观调控的实施,总体上处于稳定恢复不断发展的状态,工程机械市场需求也逐步恢复,行业生产情况保持平稳的态势,企业信心不断增强,对外贸易发展明显好于预期。统计资料显示,2021 年我国工程机械产业规模增长率为16.95%,对外出口规模增长率为62.27%。2022 年,由于受疫情反复、宏观经济增长放缓和基建工程开工率不足等因素的影响,国内工程机械行业发展有所放缓,工程机械产业规模下降至8 500 亿元,但出口规模仍保持38.23%的增长率。但原材料价格大幅上涨,外贸下行压力加大,工程机械工业平稳运行与高质量发展的任务依然艰巨。

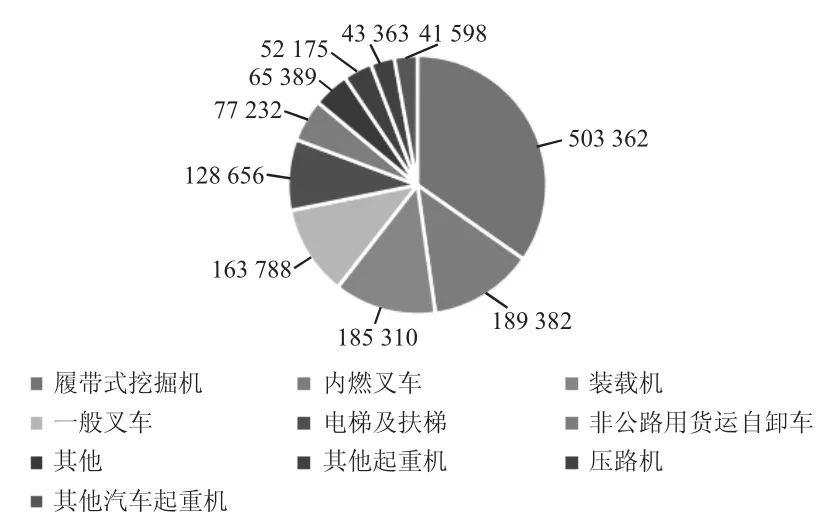

1.2 我国工程机械产品出口结构分析2022 年前8 个月,我国工程机械类产品整机出口额累计为184.24 亿美元,占出口总额的64.9%,比去年同期增长近40%。出口整机前十的产品品类如图1 所示,履带式挖掘机的市场份额独占鳌头;零部件出口额为99.5 亿美元,同比增长约33%,占出口总额的35.1%,只有整机出口份额的一半。出口额保持增长的产品有:履带式挖掘机、叉车、非公路用自卸车、装载机等[1]。

图1 2022 年1 至8 月整机出口前十产品种类(单位:万美元)

从出口区域来看,2022 年1—11 月,我国对欧洲工程机械出口规模是94 亿美元,占同期出口总额的23.39%,是我国工程机械最大的出口市场,高于总出口额的增幅。可见我国工程机械的产品质量有所提升,在欧洲市场获得认可。其他增幅较大的区域主要有俄罗斯联邦、非洲拉美和美国,增幅分别为61.8%、39.1%和33.2%。主要出口国别方面,2022 年1—11月,我国工程机械产品最大出口目的国是美国,其次是俄罗斯,亚洲国家主要有印度尼西亚、越南、印度和泰国,出口额均在10 亿美元以上。

2 我国工程机械行业发展及出口存在的问题2.1 工程机械行业标准与国际标准脱节我国工程机械制造业相关标准共有203 项,由国家标准、行业标准、地方标准、团体标准和企业标准组成。标准数量多,类型丰富,但标准体系有待完善,各标委会的体系框架也不完全一致。近年来,我国虽消化采纳了大量的国际标准,但与国际水平存在较大差异,如安全环保标准技术指标过低,标准标龄过长,内容老化等。

中国工程机械行业标准体系与行业发展要求存在较大差距,落后于国际标准体系。首先,整体标准体系处于零散割据的状态,和国际通行标准理念、内容存在差距,高新技术、高附加值产品等关键技术标准少,环保和安全的指标过低,内容上过繁过细,缺少技术包容性。其次,标准是为产品和产业服务的,标准的优劣性取决于标准的使用程度和使用效果。我国工程机械行业现行标准体系存在若干标准共存的现象,内容上存在冲突或重复,使用依据混乱。另一方面,有些标准缺失,或技术指标根据不足,而造成使用者难以实施。另外标准工作中的电子化水平低,电子版本的标准缺失,无法准确快速有效地查找相关标准内容。第三,标准标龄过长,部分标准甚至仍在沿用2000 年前的标准,更新、修订不及时,而新产品又缺乏相关的技术标准,不能支撑产品和技术的发展。在国际贸易一体化的今天,我国工程机械全行业仍未形成科学完整的标准体系,使得我国工程机械类产品出口受到一定的阻碍和限制,解决我国在标准的前瞻性以及国际标准的跟踪等方面存在的不足,加强国际交流、互相认可,是我国工程机械行业出口发展的推进器。

2.2 产品同质化严重,可靠性不足2008 年经济危机后,我国投入4 万亿救市资金用于基础建设,以及近年来房地产市场的繁荣,对工程机械的发展起到了极大的推动作用。同时工程机械的国际市场需求也处于稳步增长的趋势,也一定程度上促进了我国工程机械产品的出口贸易。

但是中国工程机械产品存在较为严重的同质化情况,特别是小型工程机械领域,设备简单,生产门槛较低,利润率较高,产品同质化竞争更为严重,导致产品吨位较为集中,产品性能及外观接近等,如徐工和三一重工的小型挖掘机的铲斗容量划分基本雷同。近年来,工程机械行业处于快速上升期,企业数量和产品数量增长趋势明显,如果不能及时解决产品同质化问题,市场达到饱和后,就只能把价格作为竞争策略,陷入恶性竞争。其次,国内工程机械类产品可靠性较低,特别是小型工程机械产品设计细节过于粗糙,机构工艺水平较低,不能长时间保持无障碍工作。而且我国中大型工程机械行业企业并未完全掌握产品生产的核心技术,造成大修期寿命和平均无故障时间较短,产品缺乏国际竞争力。据统计,对我国现有工程机械类产品进行1 000 h 的寿命可靠性试验,平均无故障时间最多达300 h,而国际水平可达800 h。并且,在没有配备进口发动机的情况下,国内工程机械产品的大修期平均寿命仅为4 500 h,远远低于9 000 h 的国际水平[2]。因此,由于缺乏核心技术和技术创新,工艺水平落后,我国工程机械类产品的国际竞争力亟待提升。

2.3 产品配套海外售后服务体系不完善工程机械类产品相比较民用设备,使用周期长,使用故障率较高,易损件消耗快,因此工程机械产品售后配套服务非常重要,而企业往往致力于海外市场的开拓,抢占市场份额,而忽视了售后服务体系和平台的建设。据统计我国工程机械的出口已遍布全球两百多个国家和地区。然而,多数工程机械企业仅能实现短期的售后服务,如提供简单的故障修复指南,线上故障诊断等,部分中小企业甚至难以实现配套服务,仅能提供简单的易损件服务,甚至推卸售后责任,极大地影响了用户体验和企业形象。售后服务不仅是企业经营活动的一部分,关乎企业的品牌信誉度,更是一种对顾客的人文关怀,体现了国际文化和理念。我国工程机械类企业的售后服务体系建设不到位,严重影响了其国际市场的开拓。由于海外市场销售经验不足,中国某公司虽然向斯里兰卡出口了400 辆大型客车,对用户使用和技术培训不到位,造成当地司机操作不规范,小故障频现,甚至出现车辆无法正常运营的结果,最终失去了整个斯里兰卡市场。

3 我国工程机械产品出口贸易高质量发展策略党的十九大以来,党中央强调高质量发展的重要性,致力推动构建新发展格局。工程机械行业是我国国民经济建设的重要支柱产业之一,高质量发展不仅可以提升我国工程机械产业的国际竞争力,而且可以促进我国经济发展与经济转型升级。工程机械企业要紧抓新一轮科技革命、产业变革和绿色低碳发展机遇,努力满足各类市场需要,推动工程机械行业高质量发展再上新台阶。

3.1 技术创新引领高质量发展技术创新是一国产业结构高端化的重要标志和工业新经济的重要代表,是未来国际竞争的战略“制高点”,已成为推动制造业持续快速增长的主导引擎。紧紧抓住“原始性创新”“集成创新”和“引进消化吸收基础上的再创新”等三个重要环节,研发制造满足我国以及世界建设施工领域需求的高端装备,引领中国工程机械行业的技术提升,树立我国参与高端设备制造业全球竞争的信心。

中国工程机械企业需要在智能化技术、节能环保技术和高端化等几个方面入手,积极开展国际技术合作,引进国外先进技术,提高自身技术水平,不断提高产品的国际竞争力,推动国际市场的开拓。智能化技术主要体现在精密传感技术、计算机技术等高新技术的应用,如智能识别、智能驾驶等,提高设备的自动化水平,降低劳动力成本,提高工作效率。在工程机械领域,节能环保也是重要的发展方向之一。随着世界各国对绿色发展的重视,工程机械企业应积极推进技术创新,采用新型材料和工艺,如可降解塑料、再生材料等,降低对环境的污染;提高燃油燃烧效率或者开发新能源机械,降低排放和噪音,研发如电动挖掘机、电动装载机等新能源工程机械;采用低滚动阻力和高耐磨性的轮胎,降低能耗和排放。在面临国际市场竞争的压力下,我国大型超大型土方工程机械竞争力不足,大型化和高端化成为工程机械行业的发展趋势。随着大型基础设施建设的不断推进,大型履带挖掘机、超长臂挖掘机、大型压路机等大型设备的需求越来越大,高端技术的应用也迫在眉睫,如液力机械传动系统、智能控制系统等,这些技术的应用可以提高设备的工作效率和可靠性。

3.2 供给侧改革夯实高质量发展预计到2030 年,全球工程机械市场规模预计达2 346 亿美元,而2020 年的市场规模为1 363 亿美元,几近翻番。近年来,面对不断膨胀的市场需求以及市场环境的变化,我国不少工程机械类企业深挖国内国外用户的最新需求,研发满足细分领域和特殊工况的新产品,在关键核心技术的投入上不遗余力,从供给侧改革入手,根据需求侧的要求不断提升产品的核心技术以及智能化程度,用工匠精神打造匠心产品[4]。

中国工程机械行业已进入转型发展新时期,技术创新、结构优化、产业升级,赋予我国工程机械行业发展新的内涵。企业应加大产品结构调整力度,加速推进高端化、智能化产品,调整产业格局,把目标转向需求多样化的细分市场产品,减少生产低端低效益和同质化产品,加大行业的技术改造和装备更新,采用先进的生产技术和管理模式,大力发展服务型制造,加强海外售后服务平台的建设,初步实现了产业结构调整和优化升级[3]。

3.3 龙头企业推动高质量发展随着近几年中国工程机械行业的集中度提高,龙头企业优势明显,有些已初步具备成为全球顶级工程机械制造商的核心竞争力。2023 年,有10 家中国企业进入全球工程机械生产厂商50 强的排行榜,其中徐工集团以134 亿美元的年销售额位居排行榜第3 位,三一重工也进入全球10 强,中联重科位居第12 位。

目前,工程机械行业的市场竞争格局已出现大企业主宰各细分市场的局面。随着市场竞争和产品渗透的加剧,将不断出现企业规模更为庞大、产品系列更全面的大型工程机械集团。未来,工程机械企业的国际并购案例将层出不穷,并购重组也将进一步推进产品的市场集中度。以徐工集团(以下皆称“徐工”)为代表的“中国力量”已经成为不可轻视的重要一极。在“激发新动能,向智改数转、科技创新、绿色转型、国际市场要发展动力”的原则下,徐工坚持走高质量发展的国际化道路。激发新动能,加快实现高水平科技自立自强,坚持“技术创新”主战略,攻克“卡脖子”难题,是推动高质量发展的必由之路。激发新动能,走绿色智能转型道路,不断拓展新能源电动化产品序列。在以徐工为代表的工程机械产业集群的带领下,江苏乃至全国工程机械产业链将角逐世界市场。激发新动能,坚持国际化发展道路,加大开放、主动参与全球竞争的生动实践,显示中国制造“走出去”的实力与“引进来”的底气,推动多领域业务拓展完善海外布局,构建全球一体化网络布局。激发新动能,发展混合所有制国企改革,释放产业新活力,随着挖掘机械、矿业机械等优质资产注入,徐工致力于建立更加市场化、法制化的现代企业制度,聚焦主业,聚合人才,高质量发展跑出新内涵。徐工坚持“四位一体”的国际化发展模式,产品出口、跨国并购、海外建厂和全球协同研发协同发展,海外发展取得了不俗的成绩,也为其他工程机械企业的国际化发展道路提供了很好的借鉴。