胡 煦(博士),贝多广(博士生导师),张为国(博士生导师)

一、引言享有体面的生活水平是职工的一项基本权利②。然而截至2020年,全球范围内仍然有10亿人的工资收入无法支持他们过上体面的生活③,甚至不够支付必要的生活开支,包括食物、用水、住房、教育、医疗保健、交通、服装和其他基本需求。这10亿人包括了全球三分之一的雇员和一半以上的小农户④。即便是大型上市公司,其中也有不少公司没有支付员工恰当的工资⑤。一些监管机构和国际组织试图通过推动工资相关的信息披露和企业承诺来帮助解决这一问题。

2023 年7 月欧盟委员会颁布了首批12 项《欧洲可持续报告准则》(European Sustainability Report Standards,ESRS),包括4项社会议题的准则,分别是《ESRS第S1号——自有劳动力》《ESRS 第S2 号——价值链中的工人》《ESRS 第S3 号——受影响的社区》和《ESRS 第S4 号——消费者和终端用户》。其中,ESRS S1-10披露要求规定⑥:企业应披露其劳动力中的所有员工是否都按照适用的基准获得了恰当的工资;如果没有,企业需要披露这些员工分布在哪些国家,以及在这些国家的员工中没有获得恰当工资员工的比例。虽然ESRS S2 未对企业价值链上员工的恰当工资情况做出定量披露要求⑦,但要求企业披露其是如何识别和管理工作条件(包括是否支付恰当工资)对价值链员工的影响的。

2018 ~2021年国际劳工组织开展了一项研究工作⑧,试图构建一套指标和方法,帮助政府机构和社会组织了解工人和其家庭的基本生活需要,以便加强政府部门和社会组织在谈判和设定恰当工资水平上的能力,从而改善正规和非正规经济中工人的生活水平。

2017 年联合国全球契约组织启动了全球供应链体面工作行动平台(The Action Platform on Decent Work in Global Supply Chains),旨在建立一个由尊重劳工权利的企业、全球契约地方网络(Global Compact Local Networks)和合作伙伴组成的联盟,致力于通过供应链改善全球劳动人民的工作条件⑨。其中,恰当工资是体面工作的一个重要方面⑩。

2024 年2 月国际影响力估值基金会(International Foundation for Valuing Impacts,IFVI)正式发布了《一般方法论1 号:影响力核算概念框架》(General Methodology 1:Conceptual Framework for Impact Accounting,简称《一般方法论1 号》)后⑪,于2024 年2 月8 日发布了第二个方法论文件,也是第一个通用议题方法论文件即《恰当工资方法论》(The Adequate Wages Topic Methodology)征求意见稿(简称《恰当工资方法论》)。该方法论提出的目的是提供一套方法来衡量企业支付工资对员工福祉的影响,并将该影响货币化,通过披露影响力信息,推动企业和投资者做出对员工工资报酬有正面影响的决策,改善员工福祉,让更多的人可以通过自己的努力过上体面的生活。

现有文献对影响力核算做了一定的介绍⑫,但有关员工工资方面的问题讨论较少。为了填补这一空缺,本文将从IFVI发布《恰当工资方法论》的背景及其主要内容以及争议焦点来解释该方法论,最后就我国应如何借鉴该方法论提出若干建议。

二、背景IFVI 于2022 年7 月12 日成立[关于IFVI 成立的背景见张为国等(2023)的研究],它的使命⑬是在全球范围内推动影响力核算在财务分析、资产配置、公司内部决策中的应用。为此,IFVI将开发相关的方法论和估值方法,开展支持影响力核算所需的研究,进行所开发方法论的测试,提高企业、投资者和政策制定者对影响力信息披露可行性和重要性的认识,提升影响力核算的市场接受度。

目前,IFVI 的理事会由25 位行业专家组成,IFVI 理事长由全球影响力投资指导组织(Global Steering Group for Impact Investment,GSG)创始主席Ronald Cohen 担任。本文作者之一张为国教授是IFVI理事会成员。2023年4 月,IFVI 成立估值技术与从业者委员会(Valuation Technical&Practitioner Committee,VTPC)。该委员会的任务是指导、验证和批准IFVI 开发的影响力核算方法论。VTPC 由18 位来自不同地区和国家的具有不同职业背景的专业人士组成。VTPC 主席由哈佛商学院教授George Serafeim 担任。本文的另一位作者贝多广教授现为该委员会成员。

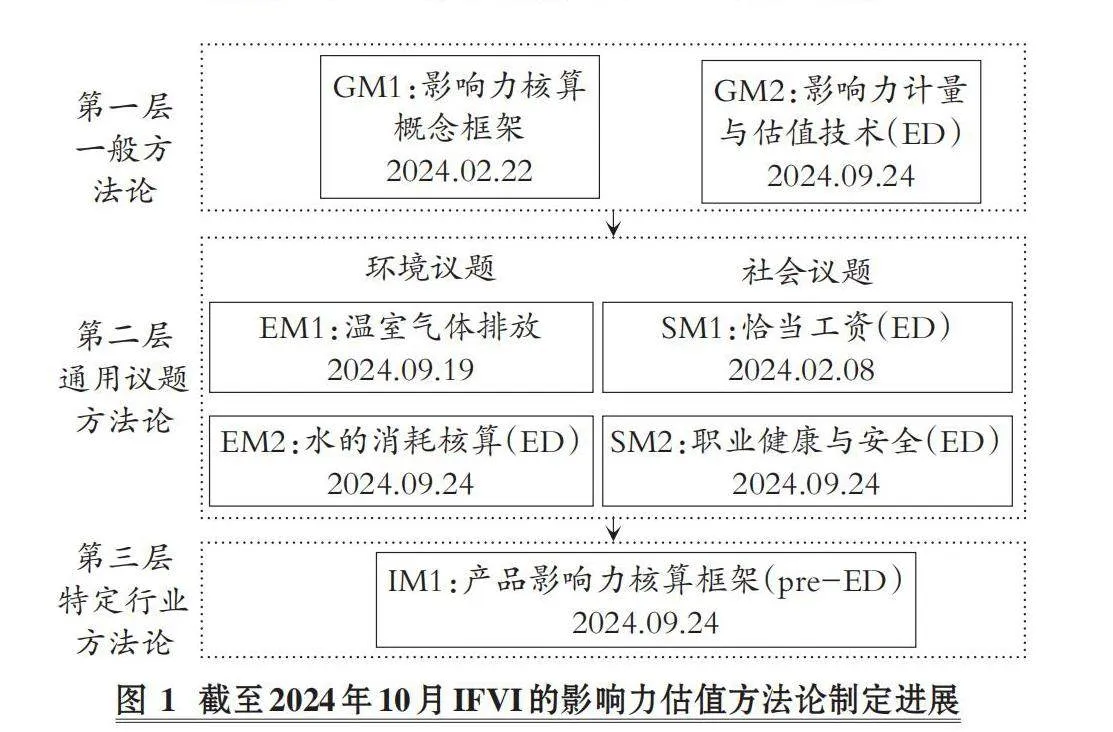

IFVI 正在开发的影响力核算方法论由一般方法论、通用议题方法论和特定行业方法论三个层次构成。第一,一般方法论建立影响力账户的体系和概念要素,包括影响力信息的目的、使用者、质量特征、基本概念、影响力重要性以及计量和估值方法。一般方法论为开发通用议题和特定行业方法论提供指南。第二,通用议题方法论为可持续发展通用议题层面的影响力计量和估值指南。企业影响力账户中特定主题相关的影响力,根据影响力重要性确定。本层次方法论可跨行业使用。第三,特定行业方法论为特定行业层面的影响力计量和估值指南。企业影响力账户中特定行业相关的影响力,也根据影响力重要性确定。应特别指出的是,VTPC明确,仅当无法开发跨行业的通用议题方法论时,才开发特定行业方法论。

《一般方法论1号》作为一般方法论的第一部分,阐明了影响力核算的主要目的,定义了关键术语及概念。IFVI 于2024 年2 月8 日,发布了两份通用议题方法论征求意见稿,分别是《恰当工资方法论》和《温室气体排放方法论》[The Greenhouse Gas(GHG)Emissions Topic Metho-dology]⑭征求意见稿。这两份文件征求意见期结束以后,即2024 年4 月8 日之后,VTPC 将对收到的意见函进行审阅,并指导方法论的修订,然后正式发布。

三、《恰当工资方法论》的主要内容《恰当工资方法论》正文由五个部分组成。第1 部分“简介”阐述了制定该方法论希望实现的目标,并介绍了工资议题的相关背景,给出了该方法论中的主要概念及其定义,最后界定了讨论边界与基本假设。第2部分“影响力路径”介绍了企业支付员工工资对员工福祉产生影响的逻辑路径。根据IFVI已经发布的《一般方法论1号》⑮,影响力路径是衡量影响的框架,用于厘清企业活动与人们福祉变化之间的因果关系。第3部分“影响力驱动因素度量”主要介绍了计算工资影响所需的数据以及相关要求,并讨论了该方法论与ESRS的兼容性,最后为账户编制者处理数据缺口与误差等问题提供了一定的指引。第4部分“结果、影响与估值”给出了计算工资影响的具体公式,并介绍了计算公式中关键变量的确定方法。第5部分“未来发展”讨论了该方法论可以进一步完善与优化的方向。

(一)目标、定义与基本假设1.目标。《恰当工资方法论》提供了一套方法,用货币单位衡量和评估企业(或其他类型主体)支付工资对员工个人福祉产生的正面或负面影响。企业支付劳动报酬,为员工提供了收入来源。员工获得多少工资,将对其个人福祉产生影响。如果员工获得的工资不足,则将无法支付必要的生活开支。

据《恰当工资方法论》介绍,联合国于1948 年通过的《世界人权宣言》第23 条确立了恰当工资的重要性,该条款称:“每个工作的人都有权获得公正和有利的报酬,确保自己和家人享有人的尊严,并在必要时通过其他社会救助手段予以补充。”但是截至2020年,全球范围内仍然有10 亿人的薪酬无法支持他们过上体面的生活⑯。这些人因为收入不足而付出了沉重代价。

《恰当工资方法论》是IFVI开发的影响力核算方法论体系中若干通用议题方法论中的一个。该方法论旨在帮助影响力账户编制者准备企业在员工工资报酬方面的影响力信息,并帮助编制者依此判断该影响是否为重要影响。但如何使用该信息比较和评价不同企业在员工工资报酬方面的可持续发展绩效表现,超出了该方法论讨论的范畴。该方法论建议,影响力账户编制者应该尽可能全面遵循方法论要求,任何与方法论背离的地方都应向信息使用者披露。

2.定义。在《恰当工资方法论》中,“工资报酬”指的是:“能够以金钱表示并通过双方协议或者国家法律或法规确定的报酬或收入,无论如何指定或计算,均应根据雇主就已完成或将要完成的工作或者已提供或将要提供的服务与受雇人员签订的书面或非书面雇佣合同。”该定义借鉴了国际劳工组织在工资保护公约中对工资的定义⑰。

《恰当工资方法论》讨论的企业支付工资对员工个人福祉产生的影响包括两类:“薪酬影响”(remuneration impact)和“生活工资缺口影响”(living wage deficit impact)。任何金额的工资都是员工的收入,并直接提升他们的福祉。这类影响是“薪酬影响”希望刻画的,它反映的是工资对员工福祉产生的正面影响,无论企业支付的工资金额是多少、是否恰当。在收入边际效用递减的假设下,工资每增长1 单位,所带来的员工福祉增加,即相应的“薪酬影响”,随工资增加而递减。然而,赚取工资并不能保证工资金额足够支持员工支付必要生活开支。这类影响是“生活工资缺口影响”希望刻画的,它反映的是因为工资低于“生活工资”水平、工资不恰当对员工福祉产生的负面影响。该方法论要求影响力账户编制者应当分别计算这两类影响。

《恰当工资方法论》特别强调,对于员工的界定范围,不仅包括企业自身雇佣的员工,也包括其价值链上的员工。企业自身雇佣的员工不仅包括签署了正式劳动合同的直接雇员,还包括非直接雇佣人员,例如企业使用的外包员工。考虑价值链上的员工符合国际规范和相关报告准则的要求⑱。但是,该方法论也承认,获取价值链上员工工资数据存在较大挑战。当数据不可得时,可以使用模型和估计,该方法论第3部分将为此提供指引。

另外,《恰当工资方法论》在计算工资影响时假设的参考情景(reference scenario)为:在企业没有提供工作机会的前提下,员工没有其他就业机会,也没有获得政府财政支持或其他社会救助。按照《一般方法论1号》的要求,企业支付员工工资对员工福祉产生的影响应该是相较于参考情景下员工福祉的额外变化情况。因此,该假设将在工资影响计算公式中得以体现。该假设并非适用于所有现实场景,因此《恰当工资方法论》第5部分“未来发展”讨论了进一步完善的方向。

《恰当工资方法论》不讨论工作条件中非工资方面的影响(例如员工健康与安全),也不讨论薪酬平等与公平的问题,以及工资所产生的更广泛社会影响。

《恰当工资方法论》使用的主要概念包括“生活工资”“生活工资基准”“生活工资基准提供商”“工资总额”“福利”“主观幸福感”和“拐点”。该方法论强调,这些概念的定义与行业最佳实践和权威来源保持一致。例如,对生活工资的定义与全球生活工资联盟(Global Living Wage Coalition)给出的定义一致;对福祉的定义与影响力管理平台(Impact Management Platform)给出的定义一致,并与经合组织(OECD)福祉框架兼容。

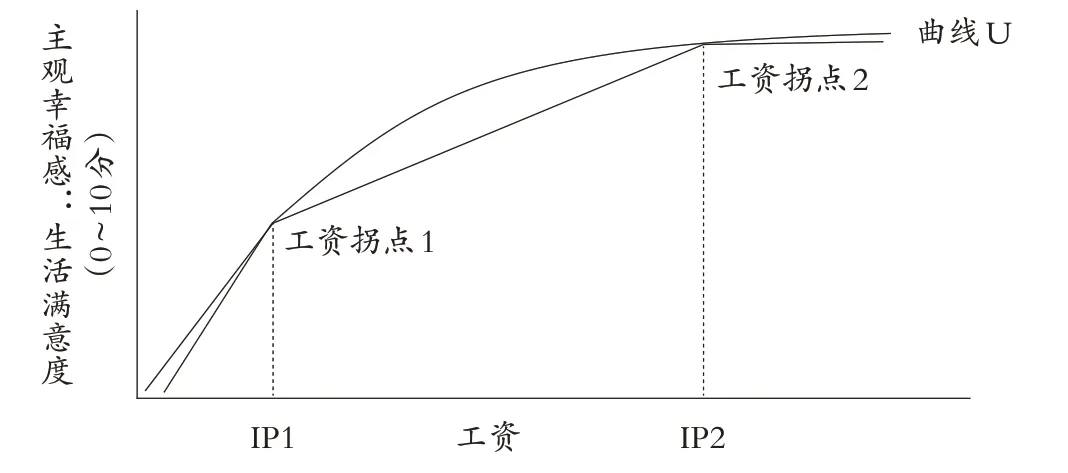

一是生活工资(living wage)。生活工资是“员工在特定地区每个标准工作周所获得的报酬,足以为员工及其家人提供体面的生活。体面的生活包括食物、水、住房、教育、医疗保健、交通、衣服以及应对突发事件的准备之类的其他基本需求”⑲。生活工资在概念上不同于法定最低工资。《恰当工资方法论》定义的恰当工资是指等于或高于生活工资的工资。二是生活工资基准(living wage benchmark)。生活工资基准是对特定地区生活工资的定量估计。三是生活工资基准提供商(living wage benchmark provider)。基准提供商是计算一个或多个地区的生活工资基准的组织或部门。《恰当工资方法论》第3 部分“影响力驱动因素度量”提供了选择生活工资基准应满足的具体标准。四是工资总额(gross wage)。工资总额是与当地生活工资基准进行比较的数量,以确定员工工资是否低于、等于或高于生活工资。工资总额包括基本工资、部分现金福利、奖金和实物福利。工资总额不扣除任何法定扣除额,包括个人所得税等。五是福祉(well-being)。福祉是指一种生活过得不错的状态。根据经合组织福祉框架⑳,个人的福祉包含11个方面:收入和财富、工作和工作质量、住房、健康、知识和技能、环境质量、主观幸福感、安全、工作与生活的平衡、社会关系和公民参与。六是主观幸福感(subjective well-being)。经合组织福祉框架中的主观幸福感是指“良好的心理状态,包括人们对自己的生活做出的各种积极和消极的评价,以及人们对其经历的情感反应”。该定义参考了经合组织对主观幸福感的定义。七是拐点(inflection point)。《恰当工资方法论》假定,工资达到一定水平以后,每单位工资增长所带来的“薪酬影响”随工资增长而变小。这些特定的工资水平即为该方法论定义的拐点。

3.基本假设。以上即为《恰当工资方法论》在第1 部分“简介”的主要内容。然而,本文发现该方法论使用的一些关键假设并未在第1部分阐明,只在附录D中有所介绍,如果不在此处做出说明,可能对理解第3部分中提出的数据要求和第4部分的计算公式造成阅读障碍。为此,特别指出以下的一些关键假设。

(1)在定义“薪酬影响”和“生活工资缺口影响”时,《恰当工资方法论》采用了比较宽泛的概念,即工资对员工福祉的影响。但后文将会发现,在具体度量时,该方法论考虑的是工资对员工主观幸福感的影响,并且主观幸福感是用“生活满意度”度量的。需要注意的是,主观幸福感只是经合组织福祉框架中11个方面之一。该方法论附录D讨论了采用这一假设的理由与局限性。

(2)《恰当工资方法论》在第1部分已经提到了收入边际效用递减假设。后文将会看到,这一假设具体表现为:工资每增加1 单位其对员工生活满意度的提升幅度随工资增长而递减,即工资与生活满意度之间的关系如图1中曲线U 所示,曲线的斜率随工资的增加而减小。更进一步会发现,在具体度量时,该方法论采用了一个分段线性函数去近似表示图1所示的曲线U。并且,这个分段函数有两个拐点,工资水平超过第二个拐点以后,生活满意度将不会因为工资增加而提升。

图1 主观幸福感与工资的关系

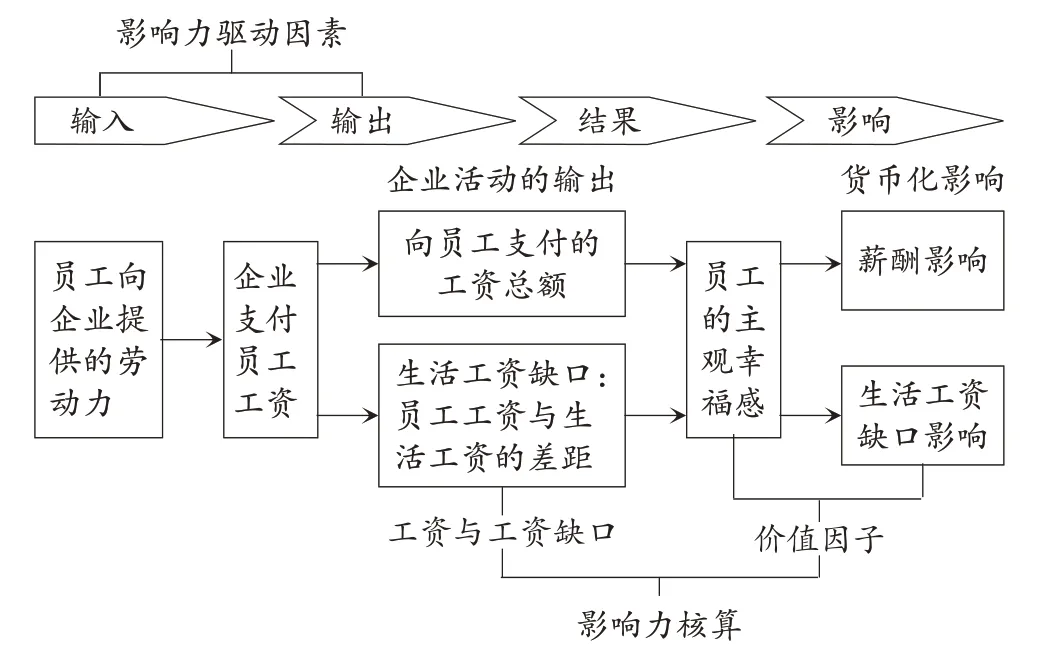

(二)影响力路径根据IFVI《一般方法论1号》,通用议题方法论和特定行业方法论的一个重要概念或环节是影响力路径。影响力路径是衡量影响的框架,用于厘清企业活动与人们福祉变化之间的因果关系。按照因果关系,影响力路径依次由五个部分组成:输入、活动、输出、结果和影响。

在《恰当工资方法论》中,“输入”是企业使用员工提供的劳动力。“输出”由两部分构成,一部分是“薪酬”,另一部分是“生活工资缺口”。“薪酬”指的是企业支付给员工的工资总额。当工资总额低于员工所在地生活工资基准时,就形成“生活工资缺口”,它指的是员工工资与当地生活工资基准的差距。恰当工资影响力路径中的“结果”是员工主观幸福感。“影响”则是企业支付工资引起的员工主观幸福感的变化。方法论考虑两类影响,即上文提到的“薪酬影响”和“生活工资缺口影响”,并强调薪酬影响和生活工资缺口影响应分开处理,以便对影响进行更细致的分析。图2描绘了恰当工资影响力路径。

图2 恰当工资影响力路径

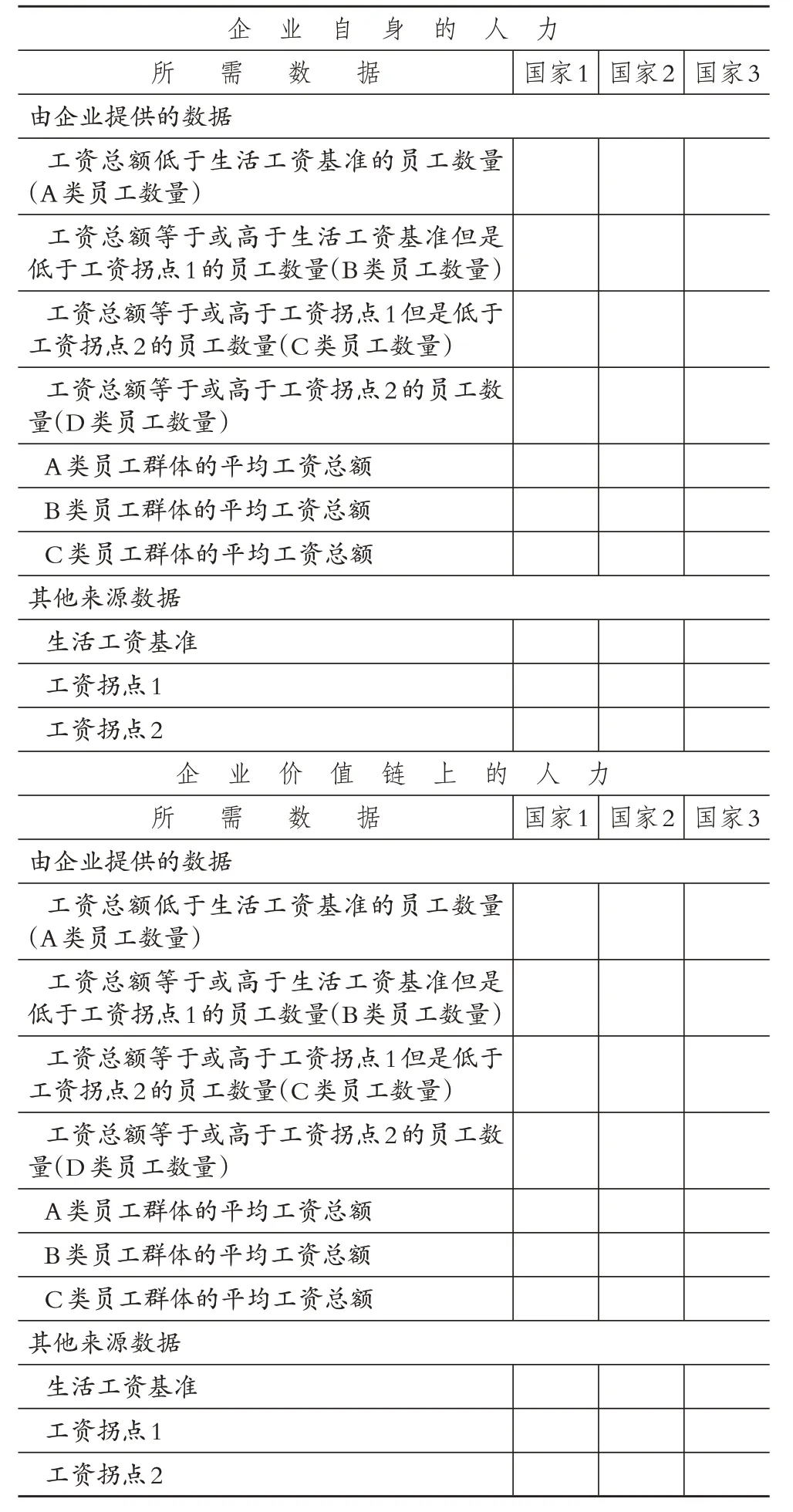

(三)影响力驱动因素度量1.所需数据。影响力驱动因素指的是影响力路径中提到的“输入”和“输出”,主要包括工资、生活工资缺口等变量。这些变量的度量是计算工资影响的基础。度量所需的数据可以按照数据来源分成两部分:一部分是由企业提供的数据,另一部分是其他来源的数据。企业提供的数据包括7小类,分别是:(1)工资总额低于生活工资基准的员工数量(A类员工数量);(2)工资总额等于或高于生活工资基准但是低于工资拐点1的员工数量(B类员工数量);(3)工资总额等于或高于工资拐点1但是低于工资拐点2 的员工数量(C 类员工数量);(4)工资总额等于或高于工资拐点2 的员工数量(D 类员工数量);(5)A 类员工群体的平均工资总额;(6)B类员工群体的平均工资总额;(7)C类员工群体的平均工资总额。

方法论要求:账户编制者需要对企业雇佣的员工和企业价值链上的员工分别提供以上7类数据;还需要针对雇佣员工和价值链员工,按照员工居住地分别计算各国员工的以上7类数据。在数据条件允许的前提下,还应该考虑同一个国家不同地区员工的以上7 类数据。假设企业雇佣的员工分布在3个国家,那么企业需要就这3个国家分别提供以上7 类数据;如果企业价值链员工分布在10 个国家,那么企业需要就这10 个国家分别提供以上7类数据。表1提供了一个所需数据示例。

表1 需要从企业和其他来源获得的数据(按国家/地区分类)

来自其他来源的数据主要有3类:生活工资基准、工资拐点1、工资拐点2。方法论对账户编制者如何选择生活工资基准提出了具体要求。关于工资拐点的设定,方法论要求账户编制者使用方法论附录B提供的数据。

2.关于计算工资总额的要求。方法论规定了平均工资总额的统计口径,主要参考了Anker 方法。以下是方法论提供的计算平均工资总额的基本步骤:

第一,工资总额应当包括基本工资、部分现金福利和奖金、部分实物福利。工资中可纳入的现金组成部分包括:基本工资和生活成本调整补助、住房补贴、交通补贴、一年中一次或多次支付的非产出性奖金(例如第13个月薪水、生日奖金、节假日奖金等)、留才奖金、探亲津贴、出勤津贴、子女津贴、产出/激励奖金以及利润分配时的现金奖励。工资中可纳入的非现金组成部分包括:住房和公用设施(例如家庭用水或用电)、免费提供或以优惠价格出售的餐食、上下班交通(以及周末从农村到城镇的交通)、托儿所、员工子女学校、托儿所或学校用餐、法律不要求且与工伤无关的医疗服务、商业医疗保险、在其他诊所和医院治疗所支付的医疗费用、前往医院/其他医疗服务机构的交通、儿童教育援助、奖学金、带薪病假或假期,以及去世员工丧葬费用。

第二,不应当减去任何法定扣除,例如个人所得税。

第三,标准化为全职等效(Full-Time-Equivalent,FTE)员工的工资。例如,对于按小时计酬的兼职工人,工资可以通过将小时工资乘以FTE 员工每年的工作时数来计算。参照ESRS 披露要求S1-10,平均工资总额不应包括学徒和实习生赚取的工资。

第四,除以员工总数量。

第五,平均工资总额应该换成一定的货币单位(如美元)计价,以便与方法论中其他参数的计量单位保持一致。

以上是方法论关于如何计算工资总额给出的说明。这个说明是非常必要的,因为工资报酬的表现形式多种多样,哪些可以纳入,哪些不应纳入,需要制定一定的规则。这为影响力账户编制者提供了指引,确保依照方法论生成的信息可比、可靠。与此同时,在使用其他来源提供的工资数据时也应该了解其统计口径,例如哪些部分应纳入工资计算、工资是否经过FTE标准化处理、FTE的定义以及实物福利的处理。关于工资总额的计量,本文特别指出下面几点:

(1)方法论在正文部分没有明确工资总额是以周、月还是年计量。根据方法论附录B 提供的工资拐点数据,笔者猜测方法论暗含的假设是工资总额以年计量。

(2)方法论在正文第3 部分第27 段介绍的是平均工资总额计算方法,因此第4 步要求除以员工总数量。然而,笔者认为企业需要计算每位员工的工资总额,再依据A、B、C、D四类员工的数量分别计算每类员工的平均工资总额。

(3)方法论主要参考了Anker方法来确定工资的现金与非现金组成部分,并在附录C 详细列出各部分种类以及算作工资的条件。这里特别需要强调几处容易被忽视的细节。Anker方法就哪些报酬、福利可以算作工资,并与生活工资基准比较,确立了一些基本原则。根据这些原则,产出/激励奖金、利润分配奖金、带薪病假和其他带薪假期通常情况下不算作工资,只在特殊情况和条件下才算。例如,根据Anker方法,原则上工资应该只包括那些确定会发放给员工的部分,由雇主随意或自行决定的工资、福利和奖金因为不确定性太高不应该包括在内,如雇主自行决定在盈利年度结束时向员工发放的奖金。所以根据年度利润派发的奖金原则上不应算作工资,除非这部分奖金已经事先确定。又比如,根据Anker 方法,原则上工资应该只包括员工在正常工作时间按照正常工作强度获得的收入,加班工资、节假日加班补贴均不包括,需要加班才能获得的绩效奖金也不应当算作工资。企业有时设定的绩效目标过高,员工只有加班才能完成。但是Anker 方法也意识到在不少发展中国家绩效奖金是员工重要的收入来源,如果大部分员工都能获得绩效奖金并且不需要加快工作节奏或加班,在这样的条件下绩效奖金应算作工资。再比如,根据Anker 方法,假期、年假和病假原则上不算作工资,因为这些假日并没有为员工带来额外的可支配收入。但是对于按日结算的员工而言,带薪休假直接增加了他们的实得工资,因此应当算作工资。

(4)关于实物福利的处理,方法论虽然在正文中列出了可以纳入的种类,并在附录C 就各种类介绍了算作工资的条件,但与Anker 方法比照,仍然不完整,这会对影响力账户编制者统计非现金部分的工资造成障碍。比如,方法论没有介绍如何将实物福利换算成货币价值。方法论也未强调企业为员工提供的实物福利应该满足的最低标准,例如住宿、餐食应当达到的最低标准。同时,方法论也没有列举明确不能算作工资的实物福利。例如,Anker方法明确指出企业在工作场所为员工提供的服装、用具、饮用水均不算作工资,为季节性短期工提供的集体宿舍也不应算作工资。如果在这些方面方法论不提供明确指引,将对使用者造成困扰,影响信息质量。

(5)方法论要求工资总额标准化为FTE 员工工资,并提到小时工工资的标准化方法,但没有提到全职员工的FTE标准化问题。笔者认为这里需要引起注意。假设有甲、乙两家企业,甲企业员工每周工作时长通常为40小时,而乙企业员工每周工作时长通常是60 小时。又假设甲企业员工工资为6000 元/月,而乙企业员工工资为8000 元/月。这些工资数据在没有FTE 标准化之前是不可比的。假设FTE的定义是全职员工每周工作时长为40小时,那么乙企业员工实际是1个人做了1.5个FTE员工的工作,因此乙企业员工工资FTE 标准化后应该约为5333元/月(8000元/月除以1.5)。

(6)虽然方法论要求工资总额做FTE 标准化处理,但是并未提到A、B、C、D类员工数量是否应该以FTE为单位计算,即没有明确在统计各类员工数量时是按人头计算还是按照对应的全职等效员工数量计算。笔者认为,如果工资总额做了FTE 标准化处理,各类员工数量的统计也应该以FTE为单位计算。

方法论在附录C 详细列出可以算作工资的种类以及条件。内容如表2所示。

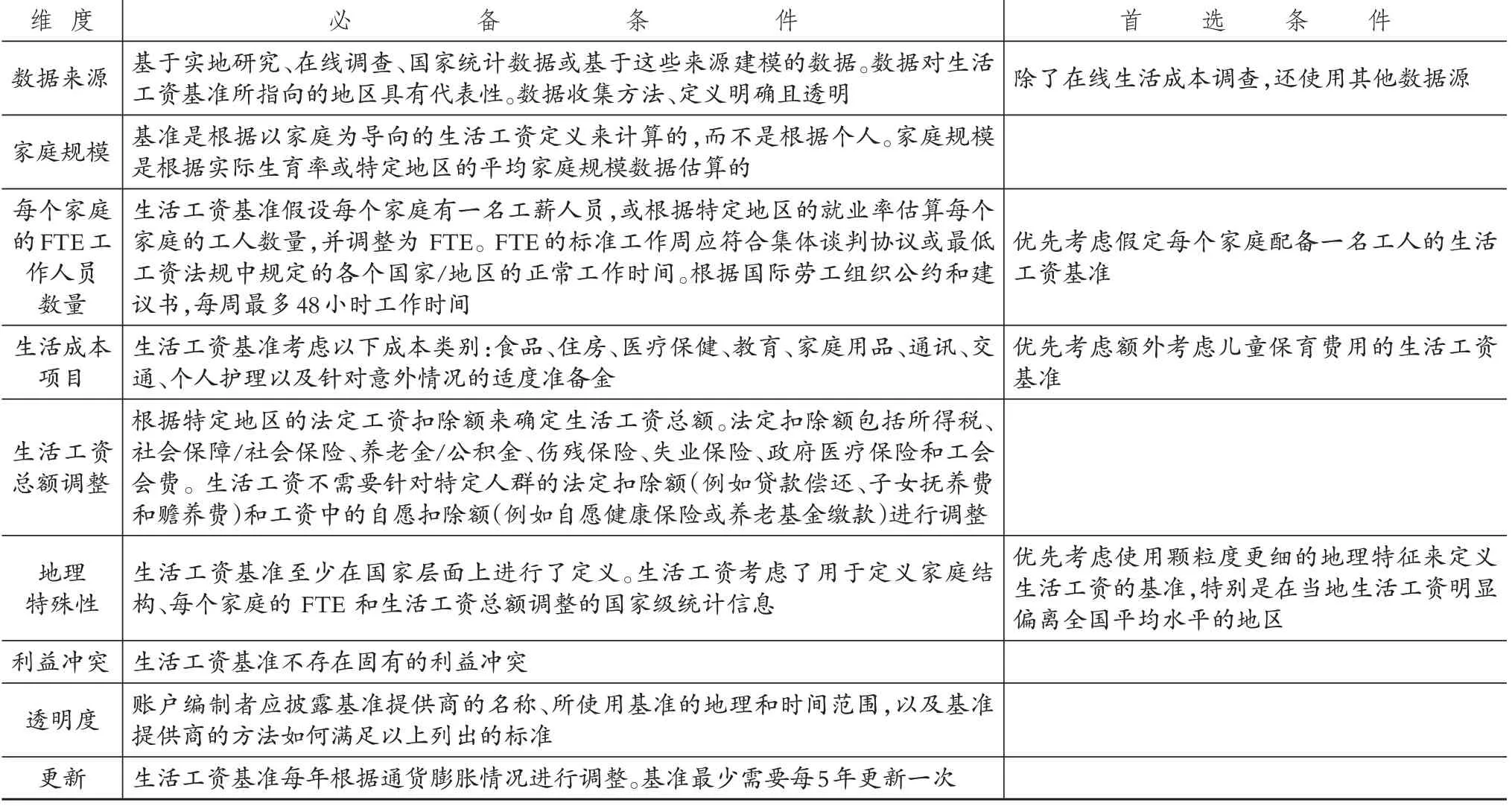

3.关于选择生活工资基准的要求。编制者选择的生活工资基准应当满足以下列出的“必备条件”,在可能的情况下建议采用满足“首选条件”的生活工资基准。“首选条件”不是强制要求满足的条件。如果编制者选择的基准满足“必备条件”但不符合“首选条件”,应披露这样做的原因。具体见表3。

表3 生活工资基准需要满足的必备条件与建议满足的首选条件

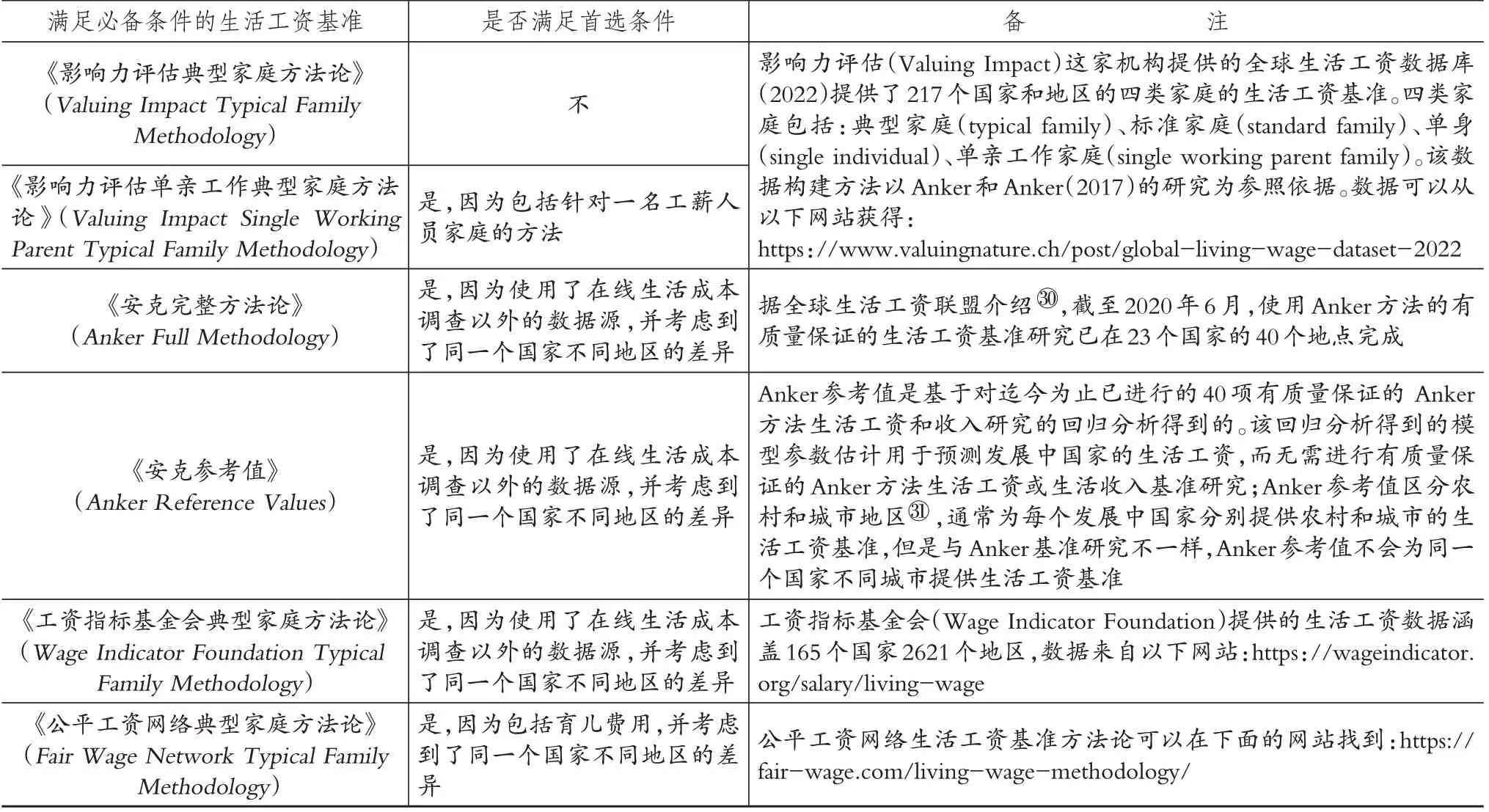

方法论提供了满足上述条件的生活工资基准。表4列出了这些基准。例如,Anker 方法已于2015 年在上海、深圳、苏州、杭州、郑州、成都六个城市完成了生活工资基准研究,并根据通货膨胀和工资扣除的变化逐年更新上述六个城市城镇地区的生活工资基准。比如,Anker方法公布2023 年上海城镇地区生活工资基准为5114 元/月、深圳为3719 元/月、苏州为4543 元/月、杭州为5030元/月、郑州为3612元/月、成都为3166元/月。

表4 方法论提供的生活工资基准示例

4.关于工资拐点的确定。方法论要求工资拐点使用附录B 提供的数据。上文提到,方法论使用分段线性函数近似表示工资与生活满意度之间的关系。该分段线性函数有三段,包含两个分段节点,即工资拐点1与工资拐点2。根据方法论附录D的介绍,工资拐点1的选择参考Jebb 等(2018)的研究。该研究发现,家庭年收入达到一定水平以后,生活满意度不再随着收入的增长而提升,并分别估计了全球9 个地区的收入饱和点(satiation points)。这9 个地区分别是:西欧、东欧、澳大利亚新西兰、东南亚、东亚、拉丁美洲、北美、中东北非、撒哈拉以南非洲。方法论将这项研究得到的以上9 个地区收入饱和点视作对应国家工资拐点1的估计,不在上述9个地区的国家使用全球收入饱和点估计工资拐点1。例如,该研究发现在东亚地区,平均来看,当家庭年收入超过11 万美元以后,生活满意度达到饱和,即生活满意度不再随收入增长而提升。方法论附录B 提供的数据显示,当员工在日本、中国、韩国时,工资拐点1 应设定为11 万美元/年。又比如,该研究发现全球收入饱和点是9.5 万美元/年。附录B显示,当员工在塔吉克斯坦时,工资拐点1应当设定为9.5万美元/年。这里需要特别指出的是,如图1所示,工资超过拐点1以后,生活满意度仍然随工资增长而提升。对于使用收入饱和点估计工资拐点1的理由,方法论的解释是:因为是否存在收入饱和点在学术界还有争议,所以选择一个折中的办法。

方法论将工资拐点2 设定为工资拐点1 的四倍。当工资超过工资拐点2后,方法论假定员工生活满意度不再随工资增加而提升。方法论没有对这样的设定提供过多的解释。

5.与其他报告准则的兼容性。方法论与欧盟ESRS S1 和ESRS S2 的披露要求保持一致并对其进行了扩展。ESRS披露要求S1-10规定,企业应披露其劳动力中的所有员工是否都按照适用的基准获得了恰当的工资;如果没有,企业需要披露这些员工分布在哪些国家,以及在这些国家的员工中没有获得恰当工资员工的比例。这符合《恰当工资方法论》第26 段中的数据要求。具体而言,按照第26 段的要求,可以将“其自身劳动力中工资低于恰当工资的百分比”乘以该企业的劳动力规模,以确定工资低于生活工资的员工人数。欧盟ESRS S1-10第AR 73段列出了企业可以使用的生活工资基准,比方法论接受的基准更广泛。

欧盟ESRS 披露要求S1-6 规定,企业应描述其员工队伍中员工的主要特征,包括企业员工的规模以及地理分布。根据方法论第26 段的要求,这两个数据点均可用于计算特定国家/地区工资低于生活工资的员工数量。

欧盟ESRS S2 关于企业价值链员工的相关披露只做了定性要求,不提供满足方法论要求的定量数据指标。

6.关于处理数据不可得问题的原则。方法论要求账户编制者应努力以完整、中立且无误差的方式衡量工资和工资缺口,并如实反映价值链员工的工资和工资缺口。方法论承认,从供应商或下游活动获取工资数据可能具有较大挑战,特别是在特定地区或非正规部门。为了应对这一挑战,方法论建议必要时使用投入产出模型等方法进行估计。

方法论还指出,在收集工资总额中的实物福利数据时,也可能会面临挑战。如果无法获得实物福利数据,编制者应采用谨慎的度量方式,在计算工资总额时只考虑基本工资和现金奖金。

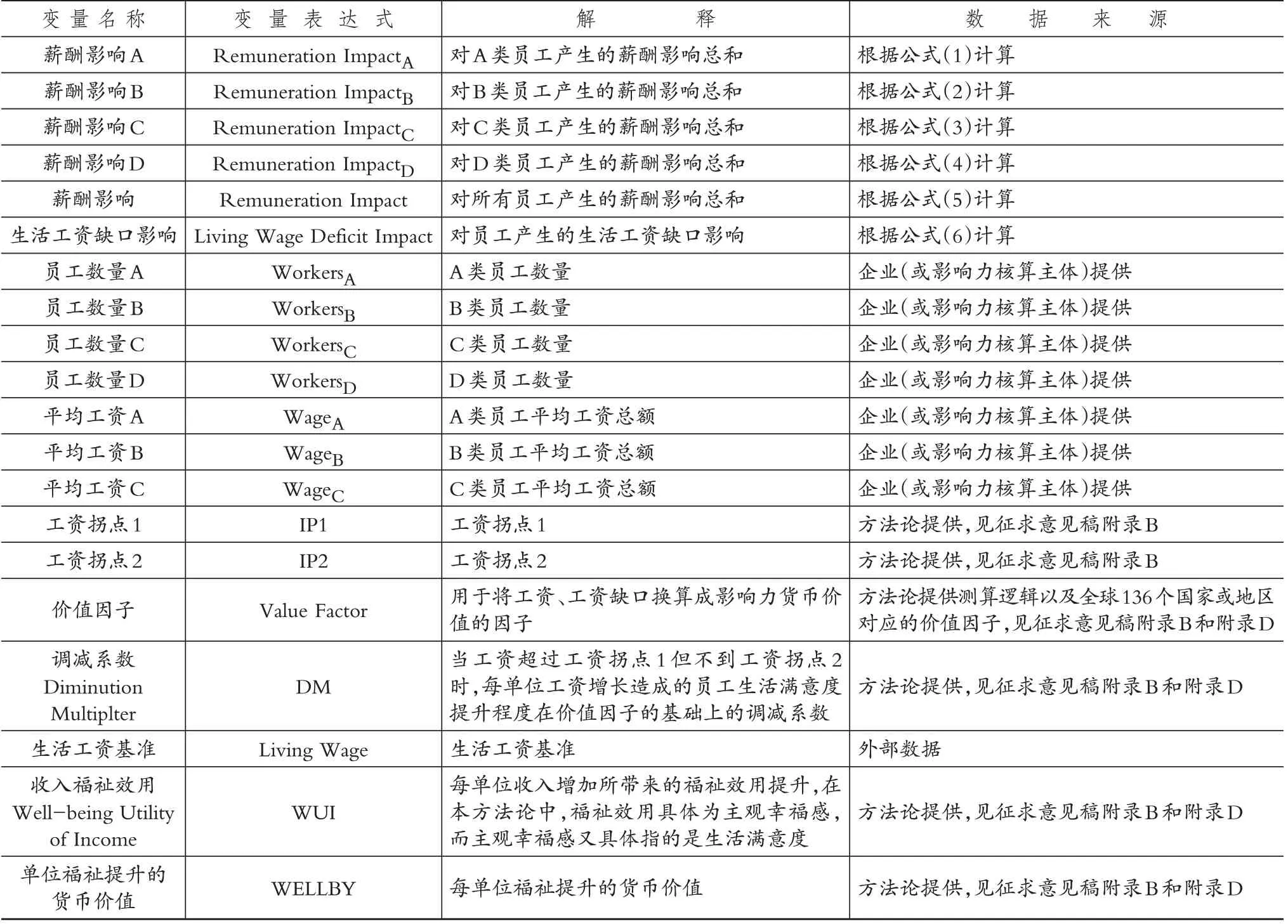

(四)结果、影响与估值1.计算公式。表5列出了计算“薪酬影响”和“生活工资缺口影响”所涉及的变量。企业对各类员工产生的薪酬影响分别根据下列公式计算:

表5 工资影响计算公式中涉及的所有变量

企业对员工造成的薪酬影响总和为对A、B、C、D四类员工产生的薪酬影响之和,即:

企业对员工造成的“生活工资缺口影响”按照下面的公式计算:

关于上面的计算公式,需要做出几点解释。

第一,上文提到,方法论假设的参考情景为:在企业没有提供工作机会的前提下,员工没有其他就业机会,也没有获得政府财政支持或其他社会救助。企业支付员工工资对员工福祉的影响是相较于参考情景的员工生活满意度的额外变化。在计算薪酬影响的公式(1)至公式(4)中,因为在参考情景下员工收入为0,员工获得的工资总额即为其收入的增长部分。但是,关于参考情景的假设是否与生活工资缺口影响计算公式(6)暗含的假设一致,笔者认为有待商榷。如果在计算生活工资缺口影响时假定的参考情景为员工收入为0,那么工资收入低于生活工资基准为什么会对员工福祉产生负面影响?笔者猜测,公式(6)隐含的假设为:计算生活工资缺口影响时的参考情景是员工收入等于生活工资,所以当员工实际获得的工资低于生活工资时,这对员工福祉产生了负面影响。

第二,上文提到,“薪酬影响”为企业支付员工工资对员工福祉产生的正面影响,而“生活工资缺口影响”是工资不足对员工福祉产生的负面影响。从公式(1)至公式(6)可以看出,薪酬影响为正数,而生活工资缺口影响为负数,因为A类员工工资低于生活工资基准。

第三,从公式(1)至公式(6)的实质内容来看,笔者认为,不论是薪酬影响还是生活工资缺口影响,均指的是企业对每位员工产生的影响之和。因为方法论使用分段线性函数近似工资和生活满意度之间的关系,所以企业对每位员工产生的影响之和可以使用员工数量、平均工资等变量计算,结果不受影响。如果用wi表示员工i 的工资,公式(1)至公式(4)可以重新表示为:

第四,如图1所示,工资与生活满意度的关系用分段线性函数近似。当工资低于工资拐点1时,直线斜率即为收入福祉效用;当工资超过工资拐点1但不超过工资拐点2时,直线的斜率变小,等于收入福祉效用WUI乘以调减系数DM。当工资超过工资拐点2 时,笔者认为公式(4)暗含的假设为斜率为0,即工资增加不再提升生活满意度。下文将会看到,价值因子Value Factor 等于收入福祉效用WUI乘以单位福祉提升的货币价值WELLBY。

第五,如果一个企业的员工分布在多个国家,则应针对每个国家单独计算公式(1)至公式(6),因为价值因子、工资拐点1、工资拐点2和生活工资基准因地理位置不同而异。在针对每个国家单独计算公式(5)后,可以对各个国家的薪酬影响进行求和。同样,在针对每个国家计算公式(6)后,可以将各国的生活工资缺口影响相加。但是薪酬影响和生活工资缺口影响不应相加。

2.关于价值因子的设定。上文看到,价值因子的作用是将工资、生活工资缺口换算成对员工生活满意度的影响,并将该影响用货币单位表示。因此,可以将价值因子分解成两个部分的乘积,即收入福祉效用与单位福祉提升的货币价值之间的乘积:

在本方法论中,收入福祉效用指的是在工资还未达到工资拐点1之前,每单位工资的增加所带来的生活满意度的提升。生活满意度用来衡量员工的主观幸福感。方法论采用经合组织的度量方法,生活满意度刻画了人们主观上对个人生活总体情况的满意程度,取值0 ~10分之间,分数越高表明越满意。因此,收入福祉效用的计量单位是“得分/美元”。

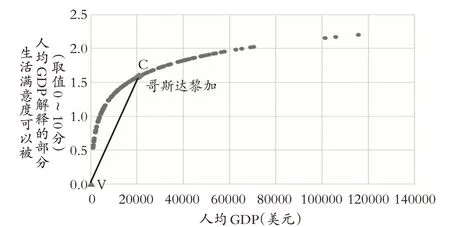

每个人的收入福祉效用WUI受很多因素的影响,比如个人偏好、收入水平、市场价格等。但是实证分析受限于可得的数据,方法论假定同一个国家的人的收入福祉效用WUI大致相当。为了得到收入福祉效用WUI的值,方法论引用了《2023世界幸福报告》中的研究结果。该报告利用盖洛普世界调研(Gallup World Poll)获取的2005 ~2022 年全球156 个国家(或地区)民众生活满意度调研数据,分析了能够解释不同国家(或地区)民众生活满意度的六个因素,其中包括人均GDP。根据该报告的实证分析,在给定其他因素相同的情况下,人均GDP 越高,民众生活满意度越高。具体而言,假设有两个国家,除了人均GDP 不一样,其他方面完全一样,那么这两个国家民众平均生活满意度的差距和这两个国家人均GDP自然对数之差呈线性关系。假设用ui、ud分别表示国家i、d某年份民众平均生活满意度,用wi、wd分别表示国家i、d 对应年份人均GDP。那么,在其他因素完全一样的情况下可得到如下计算公式:

其中,β 是《2023 世界幸福报告》回归分析得到的估计值,国家d 是一个假想基准国家,而△ui是国家i 相较于基准国家民众平均生活满意度可以被人均GDP解释的变化。《2023 世界幸福报告》提供了137 个国家(或地区)2020 ~2022 年民众生活满意度三年平均值相较于基准国家可以被人均GDP 解释的变化的具体数值△ui,以及2020 ~2022 年这些国家(或地区)人均GDP 的三年平均值。图3为根据这些数据绘制的散点图。其中,将假想基准国家设定为世界上最不幸福的国家;在这个国家,人均GDP最低、预期寿命最低、慷慨程度最低、腐败最多、自由最少、社会支持最少。具体而言,在这个假想基准国家,wd设定为样本内所有国家(或地区)中2020 ~2022 年人均GDP平均值的最小值。

图3 《2023世界幸福报告》中人均GDP与生活满意度之间的关系

本方法论假设公式(12)也可以用来解释一个人工资增加对其生活满意度的提升,并规定居住在国家i的民众的收入福祉效用按照下面的公式计算:

其中,△ui即为图3 中的各点纵坐标的值,wi即为各点横坐标的值。因此,国家i对应的收入福祉效用即为图3中标识出来的斜率。以哥斯达黎加为例,其在图3中对应的点为点C,企业员工在哥斯达黎加的收入福祉效用为直线VC的斜率。点V为假想基准国家对应的点,其纵坐标的值为0,横坐标的值为wd,即样本内所有国家(或地区)中2020 ~2022年人均GDP平均值的最小值。

按照上述方式,方法论附录B提供了136个国家或地区的收入福祉效用的值。企业应该根据员工所在地选择对应的收入福祉效用。

关于收入福祉效用的设定,有几点需要说明。

(1)计算收入福祉效用时使用的收入(或工资)基准为《2023 世界幸福报告》中定义的假想基准国家,该报告将其称为反面理想国(dystopia),其人均GDP 为251 美元。这与方法论假定的“参考情景员工的基准收入为0”并不一致。

(2)按照方法论的假定,当工资在工资拐点1 以下时,使用收入福祉效用计算每单位工资增加所带来的生活满意度提升。按照这样的逻辑,笔者认为,在使用公式(13)测算收入福祉效用时,人均GDP,wi应该小于工资拐点1,但是根据方法论附录B 提供的数据发现,爱尔兰、卢森堡、新加坡2020 ~2022 年人均GDP 三年平均值要高于方法论提供的这三个国家对应的工资拐点1。假定工资拐点1的选择是正确的,那么这三个国家按照公式(13)计算得到的收入福祉效用是收入超过收入饱和点以后的收入效用。

(3)根据上述方法,两个人只要在同一个国家,且工资水平都不超过工资拐点1,无论两个人工资水平差距多大,都选用同一个收入福祉效用。在收入差距不大的国家,这样的近似处理似乎是可以接受的,但是在收入差距很大的国家,这样的处理是否合理有待商榷。

(4)《2023世界幸福报告》中使用的人均GDP数据是经过购买力平价(purchasing power parity)和通货膨胀调整后的人均GDP,即考虑了各国物价水平有差异以及每年物价水平有变化。可见,公式(13)等号右边分母的单位,严格来说不是现价美元。这就意味着收入福祉效用的单位并不是“得分/现价美元”,然而方法论要求所有工资数据按照名义汇率调整为美元计价。这样的处理可能带来一定的误差。比如,某企业2024 年因为物价上涨上调了员工的名义工资,按照方法论提供的计算公式,企业对员工产生的正面薪酬影响在2024 年有所提升,但实际上可能并未提升员工的福祉水平。又比如,某企业员工分布在中国和美国,假定中国员工名义工资低于美国员工,但中美员工工资购买力相当,按照方法论提供的公式计算这家企业对中国员工产生的薪酬影响,则存在被低估的可能。

单位福祉的货币价值WELLBY指的是生活满意度每提高1 分的货币价值。方法论直接引用了英国财政部在绿皮书(the Green Book)中提供的建议,WELLBY 为13000 英镑每人每年。假设一项政策能够使得人们的生活满意度提升0.2分每人每年,那么受该政策产生的个人福祉变化的货币价值是2600 英镑每人每年(0.2×13000)。方法论强调,所有国家所有人统一使用相同的WELLBY 值。

3.关于调减系数的设定。当工资超过工资拐点1 以后,价值因子需要调减。在确定调减系数的值时,方法论有两个重要假设:其一,收入边际效用函数的弹性为一个常数,即不随收入增加而变化,记为ε>0,并且收入边际效用函数是一个负幂函数,即c×wage-ε,其中c为一个常数,wage为工资水平;其二,无论在哪个国家,工资拐点2 均是工资拐点1 的θ 倍,其中θ 为4。在这样的假设下,无论价值因子的值是多少,无论工资拐点1的值是多少,调减系数一定满足下面的表达式:

可见,调减系数只与ε和θ的取值有关。方法论参考已有文献,将收入边际效用弹性设定为ε=1.26。从方法论附录B可以发现,任何一个国家的调减系数均为0.39。

(五)未来发展《恰当工资方法论》的基础之一是主观幸福感的全球调研数据。随着数据的完善和数据质量的提升,未来改进的机会仍然存在。企业在收集整个价值链中的工资和实物福利数据时可能面临障碍。未来可以考虑将投入产出模型等估计方法作为《恰当工资方法论》的补充材料。生活工资基准的全球可用性、质量和可比性将逐步提升,未来有可能采用更加简化的方法来选择生活工资基准。目前《恰当工资方法论》使用的参考情景为:在企业没有提供工作机会的前提下,员工没有其他就业机会,也没有获得政府财政支持或其他社会救助。未来在这个方面还需要进一步优化。

四、争议焦点在制定《恰当工资方法论》的过程中,IFVI技术人员、VTPC成员在如下三个方面进行了较多的讨论。

(一)方法论是否应该考虑薪酬影响《恰当工资方法论》征求意见稿考虑了两类工资影响,一是“薪酬影响”,二是“生活工资缺口影响”。“薪酬影响”是企业支付给员工工资对员工福祉产生的正面影响,无论工资是否恰当;“生活工资缺口影响”是工资不足对员工福祉产生的负面影响。有些VTPC 成员表示,如果企业支付的员工工资低于生活工资基准,对员工福祉产生了负面影响,在这样的情况下,为什么还存在正面的薪酬影响?笔者认为,产生这样的疑问有一定的道理。通过考察方法论给出的工资影响计算公式,笔者发现计算“薪酬影响”与“生活工资缺口影响”时假定的参考情景可能不同。换句话说,衡量企业工资影响的参照系是不一样的。在计算“薪酬影响”时,方法论假定在参考情景下员工工资为0,所以不论企业支付的工资具体是多少,都对员工产生了正面的影响。但是在计算“生活工资缺口影响”时,笔者认为方法论隐含的假定是:在参考情景下员工工资为生活工资基准。所以,当员工工资低于生活工资基准时,企业对员工福祉产生了负面影响。但是,IFVI技术人员认为“薪酬影响”和“生活工资缺口影响”相对独立,两类影响都考虑可以为后续的分析提供更多的信息。也有VTPC 成员表示,不考虑“薪酬影响”不利于推动企业开展影响力核算。

(二)收入边际效用递减方法论假设,每单位收入增加所带来的福祉提升,随收入增加而递减。这个经济学假设本身没有引起过多的争议,争议焦点在于“收入饱和点”的假设。方法论引用了Jebb 等(2018)的研究结果。该研究发现,当收入达到一定水平后,人们的生活满意度不再随收入增加而提升。不少VTPC 成员表示收入饱和点不符合现实情况,也不符合方法论的理论假设。IFVI 技术人员表示,目前学术界对是否存在收入饱和点也未达成共识。因此,《恰当工资方法论》征求意见稿采取了折中的办法:工资超过“收入饱和点”(工资拐点1)后,收入边际效用变小。

(三)方法论应否使用主观幸福感度量员工的福祉一位VTPC 成员对使用主观幸福感度量员工福祉表示反对。IFVI 技术人员认为,主观幸福感作为一个综合性的度量指标,可以用来刻画工资变化对个人生活经历和幸福感多个维度的综合影响。将主观幸福感作为度量指标,也得到了多个政府和经合组织的大力支持。过去20多年的实证研究也验证了主观幸福感作为福祉衡量指标的有效性,特别是生活满意度。但是,IFVI技术人员也承认,这一度量指标存在局限性。

五、对我国的借鉴意义(一)员工工资议题应当引起足够重视在我国,有多少人工资不足以维持体面的生活?2023 年我国居民人均可支配收入中工资性收入为22053元,即1838.75元/月。假定中位数小于平均数,那么这意味着超过一半以上的居民工资性收入低于1838.75 元/月。这些人群的收入足够支付必要的生活开支吗?这取决于他们生活在什么地方,以及他们是否还有其他收入来源。因为缺乏相关数据,很难做出严谨的判断。但是低收入人群的生活质量确实值得关注。他们不仅工资低,可能还面临作业环境差、时间长、不稳定的问题。推动经济社会高质量发展、实现共同富裕,需要让这些人通过自己的努力也能过上体面的生活。

不仅如此,企业可持续信息披露要求越来越高。2024年2月初,上海证券交易所、深圳证券交易所、北京证券交易所同时发布了上市公司可持续发展报告指引征求意见稿。虽然该指引未对企业是否支付恰当工资提出了披露要求,但是ESRS S1 和ESRS S2 已经对企业是否支付其自身员工及其价值链上员工恰当工资做出了明确的披露要求,这可能会对一些中国企业带来披露压力。

(二)我国应当积极参与国际方法论的开发与制定《恰当工资方法论》征求意见稿规定工资应该通过名义汇率换算成美元计价,然而方法论提供的收入福祉效用数据实际上已经考虑了各国物价差异和通货膨胀。依照这样的方式,可能会低估企业在我国雇佣员工对员工福祉产生的正面影响。假设某企业员工分布在中、美两国,美国员工的工资为10万美元/年,中国员工的工资具有相等的购买力,假设为40万元/年。但是按照方法论的规定,中国员工的工资需要使用名义汇率换算成美元计价,约为5.6 万美元。如果基于5.6 万美元/年的工资数据计算该企业对中国员工造成的薪酬影响实际上是低估了,应该使用10万美元/年计算,因为价值因子中的收入福祉效用考虑了购买力平价,计量单位并不是现价美元。由此可见参与国际方法论制定的重要性。

我国经济总量大,劳动人口基数大,各种行业和工种的强度、复杂度对劳动力知识能力的要求差异较大,各地生活水平差异也很大。对于如何将员工工资影响方法论运用于如此条件下的中国,理论界和实务界都需要进行广泛深入的研究,也需要采用这一方法论进行测试,以找到既符合国际通行理论和标准,又适合中国国情的工资影响力核算方法论,使由此而产生的数据具有一定的说服力,也有利于各方面的判断与决策。

(三)应用企业创造“共享价值”的理念看待员工工资关于员工工资的议题,可能存在一些反对意见。比如,有人质疑提高员工工资是不是等于增加了企业的用工成本?同时也降低了中国企业的竞争力?又比如,政府干预劳动力市场会不会适得其反?原本可以获得就业机会的低收入人群,因为存在最低工资限制,导致失业?如果劳动力市场符合经济学中的充分竞争假设,政府干预工资确实会扭曲市场。但是,如果充分竞争假设不成立,是否需要解决市场失灵问题,让收入较低的人群能够过上体面的生活?我国逐步迈入老龄化社会,中国企业的国际竞争力应该着眼于廉价的劳动力吗?是不是应该考虑投资员工的个人发展,提高他们的技能,进而提升他们的人力资本?这样的劳动力是不是更具竞争优势?

在传统理念下,常常把企业的利益或者股东的利益与社会对立起来,这是“分蛋糕”的思维。但是,有没有一种可能,企业提高员工工资,让他们过上体面的生活,不仅提升了他们的福祉,也提升了他们的工作效率,最终使企业受益?这是把蛋糕做大的思维,是“共享价值”理念的体现。企业开展员工工资影响核算,是创造共享价值的基础。

(四)加强不同领域实务、规则制定和理论研究者之间的交流《恰当工资方法论》征求意见稿讨论了工资、生活工资、生活工资缺口等概念,以及与生活工资基准可比的工资测算细节,也讨论了工资拐点、收入福祉效用、价值因子等在工资影响力核算中起到关键作用的变量。这些概念对于会计、财务报告实务、准则制定等领域的研究人员而言,可能都比较陌生,但其对于劳动工资实务、规则制定和福利经济学领域的研究者而言却可能是常见的。因此,需要加强不同领域实务、规则制定和理论研究者间的交流,以加深对这一方法论的理解,共同参与国际规则制定,并携手开发兼顾国际通行方法和本国实际的工资影响方法论,促进企业和社会的可持续发展。

【注 释】

①英文原文为Adequate Wages,有些文献译为“充足工资”,我们认为译为“恰当工资”更为合适。

②联合国1948 年通过的《世界人权宣言》第23 条确立了每个工作的人都享有获得公正和有利的薪资报酬的权利,第25条确立了人人有享受足以维持其本人及家人健康和福祉的生活水平的权利。https://www.un.org/en/about-us/universal-declaration-of-human-rights。

③数据来源:The Business Commission to Tackle Inequality 发布的报告Tackling inequality:An agenda for business action的 第77 页。https://tacklinginequality.org/files/flagship.pdf。

④、⑤同注释③。

⑥详情可见:https://www.efrag.org/lab6。

⑦同注释⑥。

⑧项目“Indicators and methodologies for wage setting project”相关情况请 见:https://www.ilo.org/global/topics/violence-harassment/projects/WCMS_826265/lang--en/index.htm。

⑨详情可见:https://livingwages.unglobalcompact.org/about。

⑩这是联合国契约组织提出的观点:https://unglobalcompact.org/what-isgc/our-work/livingwages。

⑪https://ifvi.org/research/methodology-development/general-methodology-1/。

⑫例如,张为国等(2023)介绍了IFVI 发布的《一般方法论1 号》的相关内容,张为国等(2022)介绍了G7影响力工作组的相关工作,吕颖菲和刘浩(2023)介绍了哈佛商学院影响力加权账户项目的相关工作。

⑬参见https://www.hbs.edu/news/releases/Pages/IFVI-IAWI.aspx。

⑭分别可以在下面的网站获得方法论征求意见稿:https://ifvi.org/research/methodology-development/adequate-wages-topic-methodology/;https://ifvi.org/research/methodology-development/greenhouse-gas-ghg-emissions-topic-methodology/。

⑮关于IFVI一般方法论的主要内容可以参见张为国等(2023)的研究。

⑯同注释③。

⑰国际劳工组织工资保护公约第1 条。https://www.ilo.org/dyn/normlex/en/f?p=NORMLEXPUB:12100:0::NO::P12100_ILO_CODE:C095。

⑱ESRS S2规定了与价值链员工相关的披露要求。

⑲生活工资定义参考了Anker 方法。https://www.globallivingwage.org/about/anker-methodology/。

⑳参 见https://www.oecd.org/wise/measuring-well-being-and-progress.htm。

【 主要参考文献】

吕颖菲,刘浩.影响力货币化及其实现路径——基于哈佛影响力加权账户[J].财会月刊,2023(21):62 ~68.

张为国,薛爽,王浩宇.从G7 影响力工作组报告看可持续披露的发展趋势[J].财会月刊,2022(3):3 ~10.

张为国,贝多广,胡煦.影响力核算:连接企业价值与社会价值的有益探索[J].财会月刊,2023(19):3 ~11.

Anker R.,Anker M..Living wages around the world:Manual for measurement[M].Cheltenham,UK:Northampton Edward Elgar Publishing,2017.

Jebb A.T.,Tay L.,Diener E.,Oishi S..Happiness,income satiation and turning points around the world[J].Nature Human Behaviour,2018(1):33 ~38.

Kramer M.R.,Porter M..Creating shared value[M].Boston,M.A.:FSG,2011.