许世英(副教授),叶 跃,刘名旭(副教授)

一、引言泡沫经济破灭后,日本经济持续低迷,“失去的二十年”拉开帷幕。大量日本企业奉行财务保守主义,开始囤积现金同时减少有息负债,手头资金超过有息负债的企业开始出现并不断增多。日本银行行长白川方明2012年在大阪经济四团体共同举办座谈会上致辞提到的数据显示,1995 ~2011年实际无债务上市公司百分比从20%左右上涨到45%左右。佐々木隆文等(2016)指出,2013 年度末所有上市公司中实际无债务的公司占53%;到2017 年度末这一比例上升到59%(手岛直树,2020;平屋伸洋,2020)。由此可见,1995 ~2017年日本实际无债务企业不断增多,针对手头资金(现金和存款+短期持有的有价证券)超过有息负债这一特殊财务现象,日本学术界提出了“実质无借金”的新概念,中文直译为“实际无债务”“实际无借款”或“实质上无债”,引入国内后意译为“财务宽裕”(干胜道和刘佳敏,2021)。

日本的财务宽裕现象始于泡沫经济破灭,盛于2008年全球金融危机(田中彰夫和仓田洋,2011;中野诚和高须悠介,2013),同处东亚地区,同样经历过2008 年金融危机,这一现象是否同样存在于我国上市公司中呢?干胜道等(2021)用2018年上市公司的数据已经证明了财务宽裕在国内的存在性,在此基础上增加时间跨度使用2009~2021年的数据计算发现:总体来说,2009 ~2021年沪深两市A 股上市公司非ST 的行业—年度观测值共计36282个,其中财务宽裕的观测值为19823 个,占比为54.64%;分年度来看,2009 ~2021 年财务宽裕公司占比总体上呈现出上涨趋势且在13年中有10年的财务宽裕公司占比超过50%。另外值得注意的是,借鉴青渊正幸(2010)使用有息负债依存度(有息负债/资产总额)计算发现,2009 ~2021 年沪深两市A股有息负债依存度从23.54%逐渐下降至14.73%。这两种迹象表明,沪深两市A 股上市公司正在逐渐减少对有息负债的依赖,增加现金持有,手头资金超过有息负债形成的财务宽裕现象已经成为企业常态。

那么,是哪些原因导致财务宽裕现象在我国产生的呢?从日本财务宽裕形成的原因来看,财务宽裕是经济环境下企业自发的财务行为结果,而战略定位与财务行为关系密切(王化成等,2018),这就衍生出来一个很有意思的话题:企业战略定位差异是否影响了财务宽裕?如果是那么其影响机理是什么?从已有研究来看,行业常规战略意味着行业平均利润,为了获得超额收益(Deephouse,1999),企业应选择差异化战略形成进入壁垒、流动壁垒、先发优势和持续竞争优势(Barney,1991)。在这一战略定位下,业绩波动更为强烈(Tang等,2011),盈余操纵动机更强(叶康涛等,2015),在该动机下信息不对称情况加重,分析师盈余预测难度增加(Litov等,2012),其债务、权益资本成本较高。为了应对外源融资刚性约束下的融资难的问题和自身造血能力波动下现金流难以为继的情况,企业不得不减少有息负债,同时囤积更多的自由现金流,以防止资金链断裂,这极有可能导致财务宽裕现象出现。然而,尽管种种迹象表明战略差异可能会导致财务宽裕现象出现,却尚未有文献从战略差异的角度来进行财务宽裕的前端研究。

为了验证猜想,本文选取2009 ~2020 年A 股上市公司(剔除金融行业)作为研究样本,实证检验战略差异对财务宽裕的影响。研究发现:战略差异与财务宽裕之间呈现出显著的正相关关系。本文可能的贡献主要体现在以下方面:第一,丰富了财务宽裕的现有研究成果。目前我国的财务宽裕现象研究仍处于起步阶段,已有研究主要从成本度量(干胜道,2020)、并购行为(干胜道等,2021)等方面讨论,很多影响因素还停留在理论方面,本文从行业战略差异这一中观层面视角研究其对财务宽裕的影响及机理,丰富了财务宽裕的前端研究。第二,丰富了战略差异的现有研究成果。现有战略差异的研究主要从债务、权益资本成本(Jordan 等,1998;王化成等,2017)、违约风险(王化成等,2019)、盈余管理(叶康涛等,2015)、业绩波动(Finkelstein 和Hambrick,1990;Hiller 和Hambrick,2005;Tang 等,2011)、分析师盈余预测(Litov等,2012;何熙琼和尹长萍,2018)、股价崩盘(Habib 和Hasan,2017)、会计信息(叶康涛等,2014)等方面展开,尚未发现从战略差异的角度入手研究财务宽裕成因的相关文献。本研究既丰富了战略差异异质性的经济后果文献,还从中观层面为财务宽裕的前端研究提供了思路。

二、文献回顾与研究假设战略定位与企业绩效具有一致性,战略差异是可持续绩效的来源,但它也增加了企业的经营风险,为防范风险企业不得已提高财务宽裕水平。具体分析如下:一方面,从具有战略差异的企业个体来看,其研发创新倾向较强,研发投入较大且研发成功率低,研发失败会导致风险产生;研发成功后,如果竞争对手短期内能轻易复制其研发资源,其业绩优势自然消失,这将导致更高的风险和更不稳定的收益(Banker等,2014)。另一方面,从战略差异企业所处环境来看,战略偏离是对制度环境的抵制,当管理者采取偏离行业规范的策略时,合法性被削弱(Delgado García 和De La Fuente Sabaté,2010),这可能会受到利益相关者的抛弃,失去社会对其的支持。在个体风险和环境风险的双重影响下,差异化战略企业业绩会受到影响(Sirmon 和Hitt,2009):可能会是大赢或大亏的极端业绩(Finkelstein和Hambrick,1990;Hiller和Hambrick,2005;Tang 等,2009),也有可能是业绩随战略变化程度改变的倒U 型关系(Zhang 和Rajagopalan,2010),还有可能是单方面的市场表现下降,财务绩效表现不佳(Alessandri 和Khan,2006),业绩不确定性和波动性很大(Tang等,2009;Banker 等,2014)。当业绩突然波动时,企业将面临更大的财务和运营风险(Du,2018)。

战略差异下企业业绩波动大,财务状况不佳,盈余操纵动机更为强烈(叶康涛等,2015),经营风险较大,容易造成股价崩盘(Habib 和Hasan,2017),最终导致企业破产。有息债务的减少和现金的增加将有助于公司财务状况的改善,当现金超过有息债务时,公司的财务稳定性就会提高(青渊正幸,2010),也就是说财务宽裕能改善财务状况、增加财务稳定性,在经营风险较大的环境下,战略性现金持有可以帮助企业更好地应对现金流不确定性带来的风险(Beladi 等,2021),减少有息负债到期的刚性偿付约束可以使得企业避免陷入债务危机,财务宽裕能通过超过有息负债的现金余量闲置资源极大地缓冲经营风险(手岛直树,2020),防范企业破产风险。

具有战略差异的企业对研发创新的倾向加大了资金需求,但由于制度环境抵触、合法性下降,外源融资约束较高,为缓解融资约束,企业不得已提高其财务宽裕水平。具体分析如下:具有战略差异的企业探索和开发意识较强,更加倾向于创新(Onufrey和Bergek,2021),而增加研发投入意味着更多的资金需求。企业融资方式主要分内源融资和外源融资,在外源融资中,信息不对称、借款人借贷中道德风险、公司内部组织结构和其他制度因素可能导致融资约束(Hottenrott 和Peters,2012)。一方面,战略差异企业的核心资源和竞争优势之间存在一定程度“因果模糊”性(Barney,1991),为了避免同行模仿,企业可能不愿透露专有信息,以免影响其竞争优势(Fazzari 和Athey,1987),其商业模式相较于同行业会在一定程度上也存在不同之处;同时,具有战略差异的企业业绩波动较强烈,管理层倾向于通过盈余管理来“美化”经营状况(叶康涛等,2015),利益相关者对其评价更加困难(Carpenter,2000),信息不对称程度较高(王化成等,2017)。另一方面,战略差异下企业经营状况不稳定,现金流波动较大,容易发生违约风险,也就是说其相较于常规企业更容易出现借贷道德风险。在信息不对称和道德风险的影响下,金融机构不得不提高其资本成本,增加借贷限制条件。同时,企业商业信用作为外部融资的替代方式,在战略差异较大的情况下依然受到限制(胡志亮和郑明贵,2022)。

此时,受到财务约束的企业显示出显著为正的现金流敏感性(Almeida 等,2004),投资支出可能对内部融资的可得性很敏感(Fazzari 等,1987),持有现金能为未来的财务约束做好准备,应对财务紧张的风险(奥爱等,2018)。一方面,因为“融资层次结构”,内部融资相比外部融资具有重要的成本优势(Fazzari 等,1987);另一方面,外部融资受阻时,企业将转向内源融资,倾向于持有更多现金,此时由于外部债务融资减少,有息负债也随之减少,随着持有的现金超过有息负债,财务宽裕便形成了。

基于以上分析,提出本文核心假设如下:

H1:在其他控制因素不变的情况下,企业战略差异越大,财务宽裕现象越严重。

三、研究设计(一)数据收集本文选择2009 ~2020 年在沪深上市的所有A 股上市公司作为初始样本,按照如下规则进行筛选:①剔除金融行业上市公司样本;②剔除ST、*ST等财务状况异常的公司样本;③剔除财务数据严重缺失的观测值;④为避免极端数据导致本文结论产生偏差,对所有连续变量在1%和99%的分位数上进行Winsorize 处理,最后共得到6387 个观测值。本文所有数据均来自CSMAR 数据库,行业分类标准参照中国证监会《上市公司行业分类指引》(2012年),数据处理软件为Stata16.0和Excel2007。

(二)研究变量与测量工具1.被解释变量。

(1)财务宽裕指数(fex)。日本学者将财务宽裕解释为手头资金(现金和存款+短期持有的有价证券)超过有息负债(中村纯一,2014;汤浅由一,2016;高见茂雄,2019)。干胜道和刘佳敏(2021)将其引入国内后建立财务宽裕指数(fex)来衡量财务宽裕程度,更适合作为实证类文章的被解释变量,因此本文选用财务宽裕指数(fex)作为被解释变量,具体计算公式见式(1)。其中,Cash代表年末“货币资金”,Trans 代表年末“交易性金融资产”,ID代表年末“有息负债余额”,Assets 代表年末“资产总额”。fex>0为财务宽裕,数值越大,说明财务宽裕程度越大。

(2)经年度行业调整后的财务宽裕指数(fex_adj)。参考胡志亮和郑明贵(2022)的做法,使用经年度行业调整后的财务宽裕指数来衡量财务宽裕,具体计算公式见式(2)。其中,fex_adj是经年度行业均值调整后的财务宽裕指数,fex_mean是行业年度财务宽裕指数均值。

(3)有息债务依存度(Ibdd)。借鉴青渊正幸(2010)的研究,通过有息债务依存度反向替代财务宽裕,理由是战略差异度越大,基于预防风险和外部融资约束的动机,持有有息债务水平越低,以形成较高程度的财务宽裕。式(3)中,ID 代表年末“有息负债余额”,Assets 代表年末“资产总额”。Ibdd数值越小,财务宽裕程度越大。

2.解释变量。解释变量为战略差异度(SD)。企业战略偏离行业标准的程度称为战略差异度(Finkelstein 和Hambrick,1990;Carpenter,2000;Tang 等,2009)。借鉴Geletkanycz 和Hambrick(1997)、Tang 等(2011)、Karaevli等(2013)、叶康涛等(2015)的做法,从六个维度来构建战略差异度的衡量指标:广告和宣传投入=广告费用SC/营业收入BI;研发投入=研发费用NVIA/营业收入BI;资本密集度=固定资产净值NFA/员工人数NS;管理费用投入=管理费用GA/营业收入BI;固定资产更新程度=固定资产净值NFA/固定资产原值OFA;企业财务杠杆=[(长期借款LD+短期借款SD+应付债券BP)/权益账面价值TE]。其中:广告费用和研发费用披露较少,之前众多学者借鉴叶康涛等(2015)的做法,用销售费用代替广告费用,用无形资产净值代替研发费用。随着披露水平的提高,本文尝试在CSMAR数据库搜集沪深两市A股2009 ~2020 年的研发费用,以避免无形资产净值带来的度量偏误,但得到的研发费用样本量仅占总样本量的30%,因此,依然沿用叶康涛等(2015)的做法。计算战略差异度的步骤如下:第一,分别求出各个维度指标的结果;第二,求各指标与其所属行业—年度均值的差;第三,除以行业—年度标准差予以标准化;第四,取绝对值以获得各个维度偏离行业标准的程度;第五,取算术平均值以得到最终的战略差异度(SD),即:

式中,SD 数值越大,说明该企业战略偏离行业常规战略的程度越大。

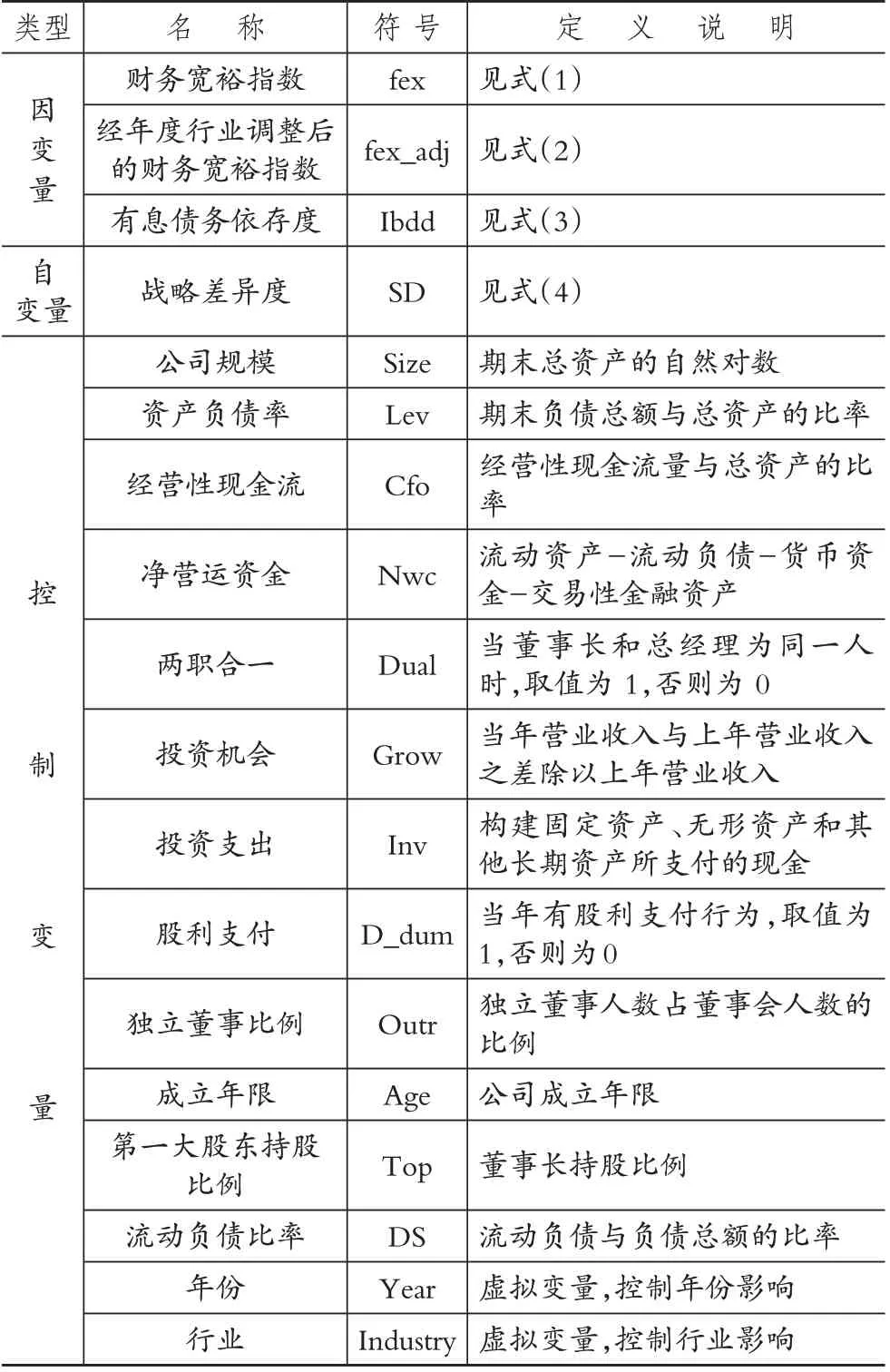

3.控制变量。本文参考李凤羽等(2015)、杨兴全和尹兴强(2018)、刘慧龙等(2019)、熊凌云等(2020)的现金持有模型,选用以下变量作为本文控制变量:公司规模(Size)、资产负债率(Lev)、经营性现金流(Cfo)、净营运资金(Nwc)、两职合一(Dual)、投资机会(Grow)、投资支出(Inv)、股利支付(D_dum)、独立董事比例(Outr)、成立年限(Age)、第一大股东持股比例(Top)和流动负债比率(DS)。各变量定义详见表1。此外,本文还加入了行业和年度的哑变量,以控制行业与年度的固定效应。

表1 变量定义

4.模型设计。为了实证检验战略差异度对财务宽裕指数的影响,构建多元线性回归模型:

若战略差异度(SD)对财务宽裕指数(fex)的回归系数β1为正且通过显著性测试,说明战略差异度与财务宽裕正相关,则H1成立;若战略差异度(SD)对经年度行业调整后的财务宽裕指数(fex_adj)的回归系数β1为正且通过显著性测试,说明战略差异度与财务宽裕正相关,则H1成立;若战略差异度(SD)对有息债务依存度(Ibdd)的回归系数β1为负且通过显著性测试,说明战略差异度与财务宽裕正相关,则H1成立。

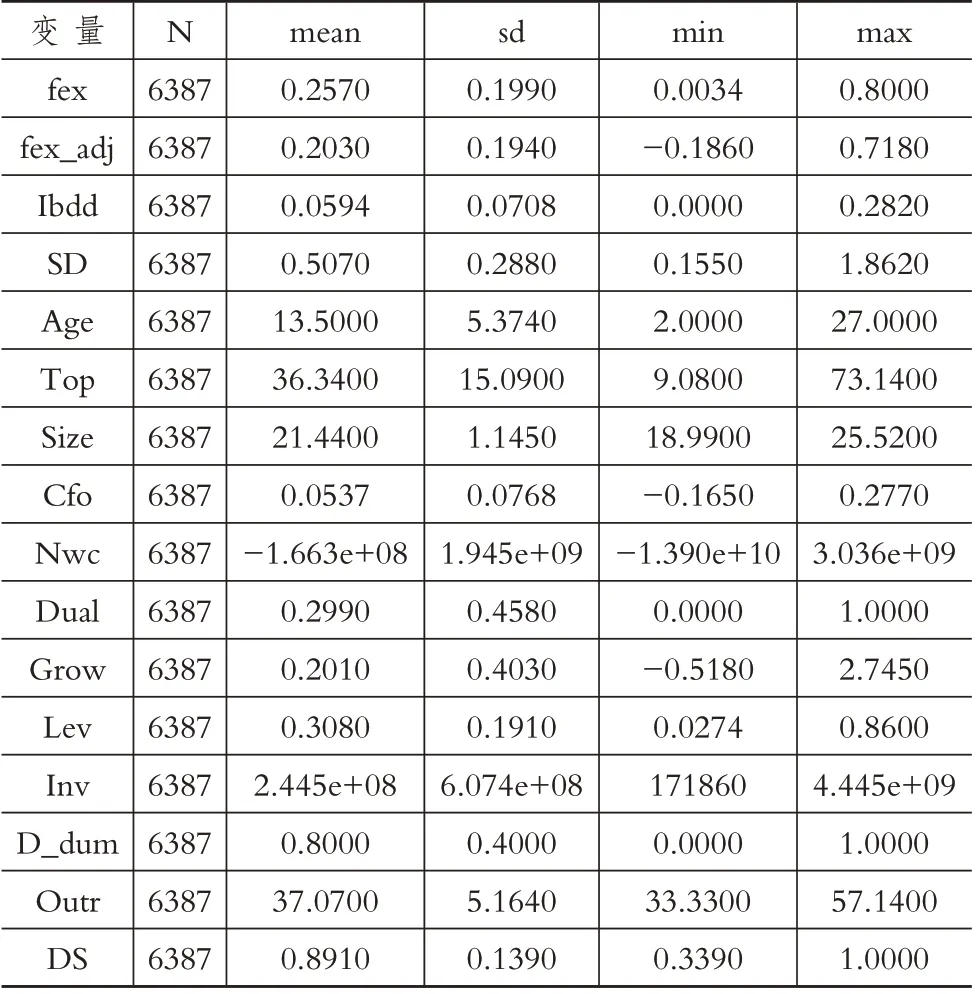

四、实证分析与结果(一)描述性统计表2 为主要变量的描述性统计结果。财务宽裕指数(fex)的均值为0.2570,年度行业调整后的财务宽裕指数(fex_adj)的均值为0.2030,说明财务宽裕上市公司的财务宽裕程度分别为25.7%和20.3%;有息债务依存度(Ibdd)的均值为0.0594,说明财务宽裕企业有息债务占资产总额的比重较低,有息债务依赖度较低。财务宽裕指数(fex)的最小值为0.0034,最大值为0.8000,经年度行业均值调整后的财务宽裕指数(fex_adj)最小值为-0.1860,最大值为0.7180,有息债务依存度(Ibdd)的最小值为0,最大值为0.2820,说明不同企业间财务宽裕程度相差较大。战略差异度(SD)的均值为0.5070,这一结果与叶康涛等(2015)的研究结果较为类似,说明大部分财务宽裕的公司战略区别于行业常规战略;其最小值为0.1550,最大值为1.8620,说明不同公司之间的战略差异度较大。其他控制变量结果均在合理范围内,此处不再赘述。

表2 描述性统计

(二)相关性分析相关性分析(限于篇幅表格略)发现,战略差异度(SD)与财务宽裕指数(fex)、经年度行业调整后的财务宽裕指数(fex_adj)、有息债务依存度(Ibdd)之间的Pearson系数分别为0.076、0.108、-0.123,在1%的水平上显著,说明战略差异度与财务宽裕指数之间显著正相关,初步验证了H1。绝大部分的相关性系数绝对值在0.5 以下,初步判定模型存在多重共线性的可能性较小;同时考虑到Inv和Size的相关性系数为0.672,Inv和Nwc的相关性系数为-0.649,其绝对值均大于0.5,因此进行VIF 检验,从检验结果来看,VIF 的均值为1.390 小于10,进一步判定模型存在多重共线性的可能性较小。

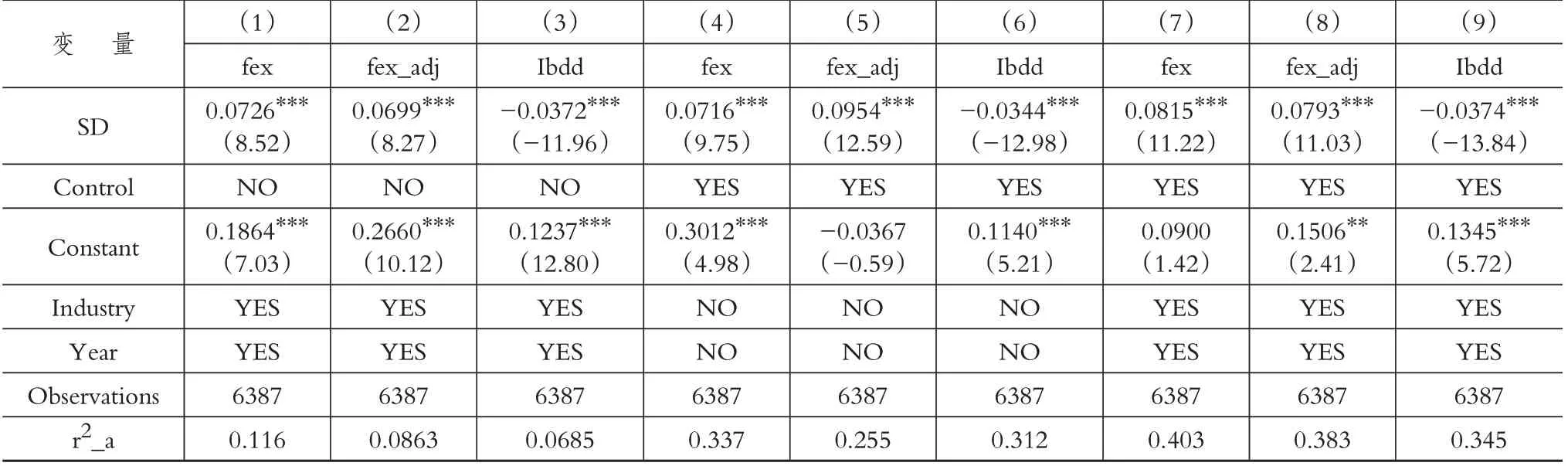

(三)实证回归结果表3 列示了战略差异度和财务宽裕关系的检验结果。从第(1)~(3)列的结果来看,加入模型控制变量之前战略差异度和财务宽裕之间的系数分别为0.0726、0.0699、-0.0372,在1%的水平上显著;第(4)~(6)列模型加入控制变量后回归系数分别为0.0716、0.0954、-0.0344,在1%的水平上显著;第(7)~(9)列在模型控制变量基础上加入行业年度控制变量后回归系数分别为0.0815、0.0793、-0.0374,在1%的水平上显著,验证了H1,说明战略差异度越大,企业经营风险越高,企业为了防范风险和增加创新研发储备资金,在融资约束的情况下不得不增加现金持有、减少有息负债,财务宽裕水平提高。

表3 回归结果

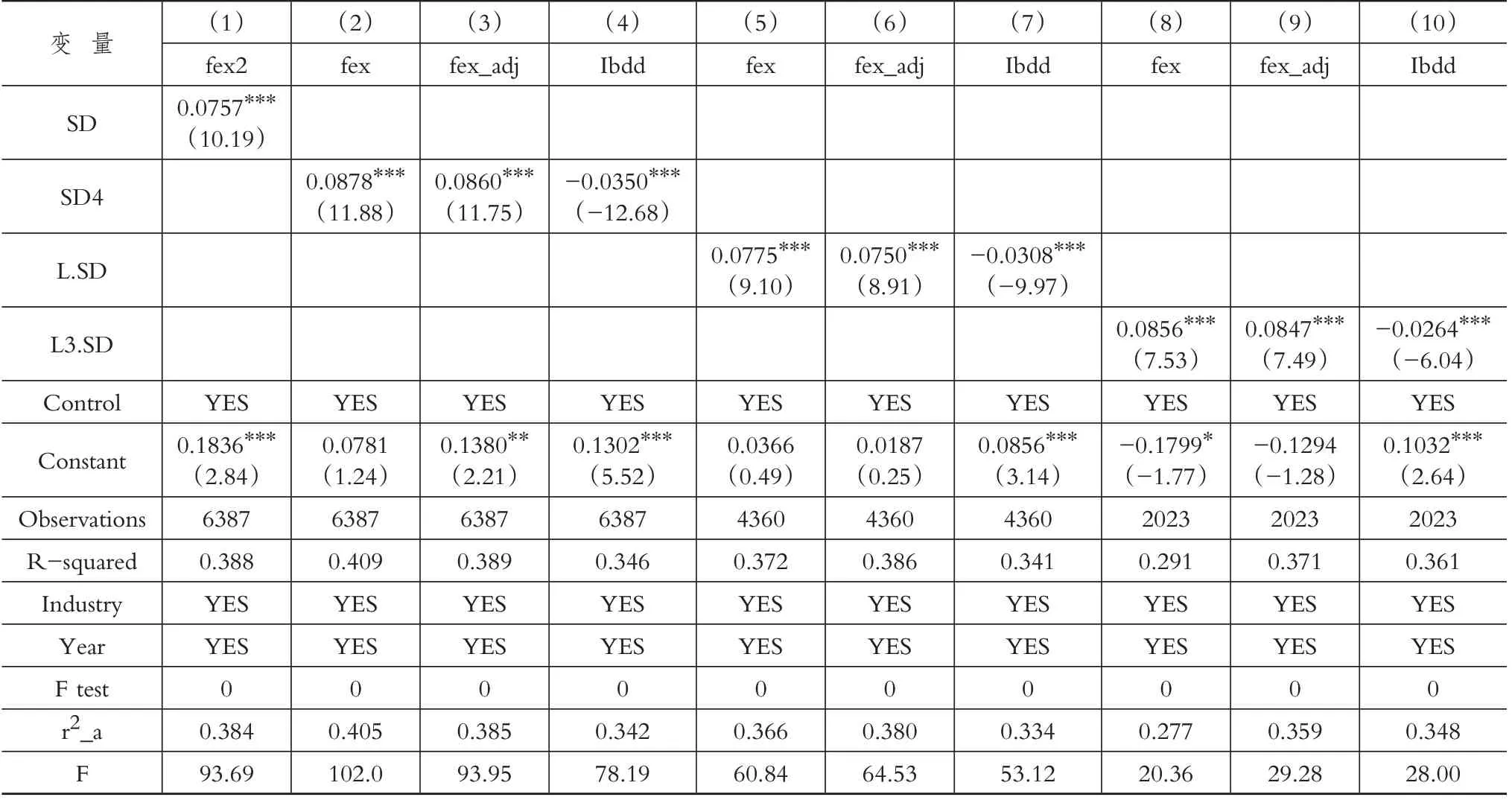

(四)稳健性检验1.更换财务宽裕衡量方式。本文使用“期末现金及现金等价物”代替“货币资金+交易性金融资产”来构建新的指标fex2,见式(6)。从表4 第(1)列可以看出,战略差异度与新财务宽裕指数(fex2)的回归系数为0.0757,在1%的水平上显著为正,结论不变。

表4 更换指标检验结果

2.更换战略差异度衡量方式。用销售费用代替广告费用、用无形资产净值代替研发费用难免会引起指标度量偏误,因此本文参考Tang 等(2011)、叶康涛等(2015)的研究,剔除掉这两个维度,以其余四个战略维度(SD4,资本密集度、固定资产更新程度、管理费用投入和财务杠杆)为基础构建四维度战略差异度指标,重新进行检验,从表4第(2)~(4)列可以看出,新的战略差异度(SD4)与财务宽裕之间的回归系数分别为0.0878、0.0860、-0.0350,在1%的水平上显著,结论稳健。

3.滞后期数回归。

(1)滞后一期回归。战略差异度对财务宽裕等财务行为的影响具有滞后性,而财务宽裕后可能会助推企业采取差异化战略,可能存在互为因果的问题,因此本文采用滞后一期的战略差异度(L.SD)进行回归检验。通过表4第(5)~(7)列可以看出,滞后一期的战略差异度与财务宽裕的回归系数分别为0.0775、0.0750、-0.0308,在1%的水平上显著,主要结论不变。

(2)滞后三期回归。考虑到高管对战略的制定和战略风险的承担具有直接的影响,国外上市公司高管的平均任期为五年,而国内高管的任期普遍为三年(余明桂等,2013),因此本文将战略差异度滞后三期再次进行回归。从表4 第(8)~(10)列可以看出,SD的回归系数分别为0.0856、0.0847、-0.0264,均在1%的水平上显著,结果仍不变。

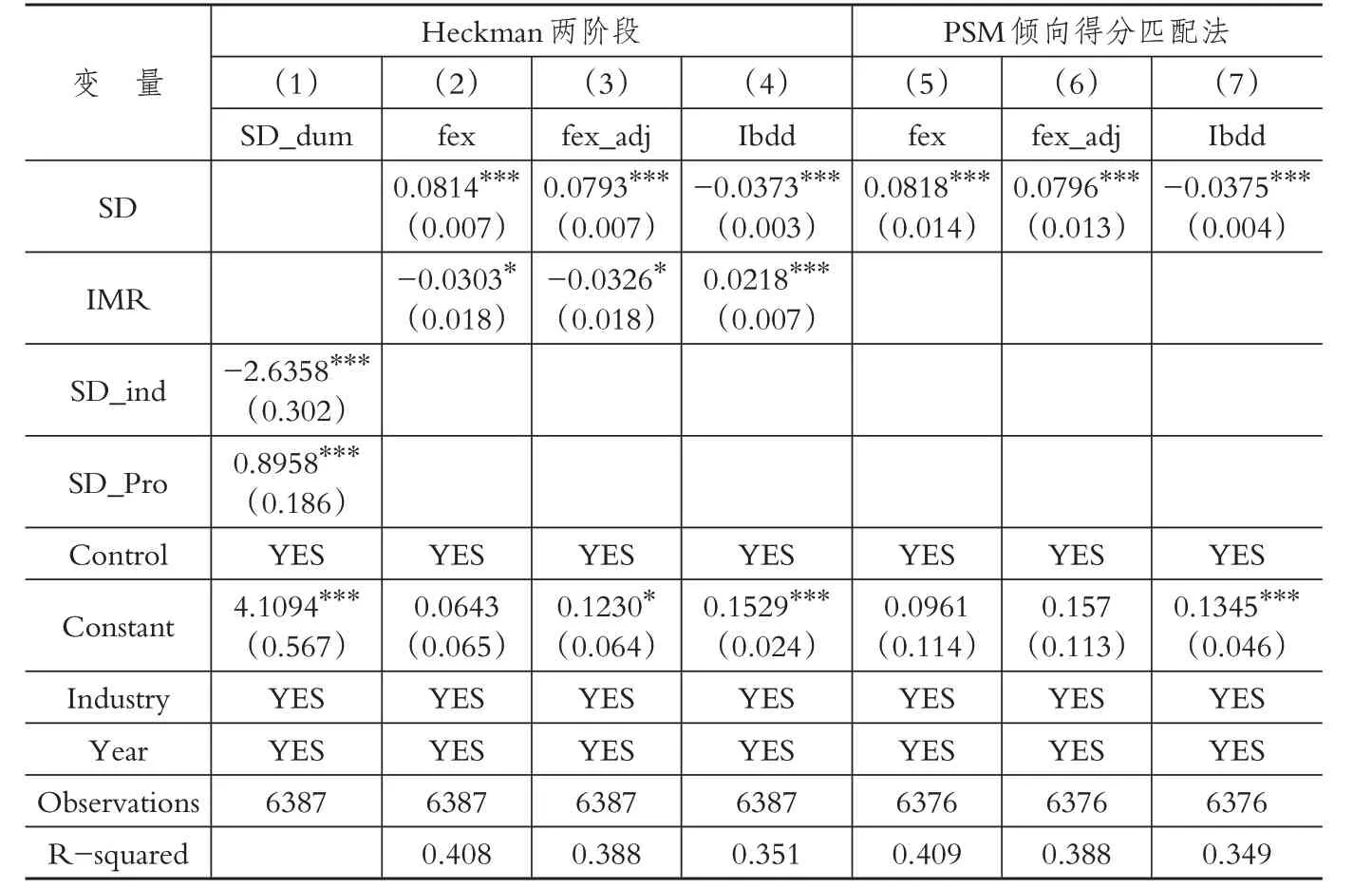

4.Heckman 两阶段回归。第一阶段,构建Probit模型检验战略差异与财务特征的相关性,借鉴王化成等(2019)的做法,在模型中加入同年度同省份其他上市公司战略差异度的均值(SD_Pro)和同年度同行业其他上市公司战略差异度的均值(SD_ind)具体模型如下:

其中:SD_dum 代表战略差异度(SD)相较于行业年度中位数(SD_median)的大小,当SD>SD_median 时,赋值为1,否则为0。

第二阶段,将第一阶段的模型(7)得到的逆米尔斯比率(IMR)代入模型(5)中重新回归。从表5 第(1)列可以看出,企业战略差异度大小SD_dum 与SD_ind 和SD_Pro均在1%的水平上显著相关。表5中第(2)(3)列IMR的回归系数为-0.0303 和-0.0326,在10%的水平上显著为负,第(4)列IMR 的回归系数为0.0218,在1%的水平上显著为正,说明SD分布确实具有偏差。表5中第(2)(3)列SD的回归系数为0.0814和0.0793,在1%的水平上显著为正,第(4)列战略差异度(SD)的回归系数为-0.0373,在1%的水平上显著为负,与本文假设一致。

表5 Heckman和PSM结果

5.PSM倾向得分匹配法。借鉴林钟高和唐洁玉(2021)的研究,本文以年度行业均值(SD_mean)作为分类标准进行分组。当SD≥SD_mean 时为战略差异较大组,此时SD_group=1;否则,为战略差异较小组,此时SD_group=0。首先使用模型(1)中的控制变量对SD_group 进行Logit回归,然后使用核匹配法匹配样本,共完成6376 个样本匹配,最后使用匹配后的样本再次进行回归。fex、fex_adj、Ibdd 的ATT 值分别为0.0310、0.0435 和-0.0145,相比于OLS 回归结果略有减小,但对应T 值分别为5.4200、7.8300 和7.5400,均大于临界值1.9600,在1%的水平上显著。接着观察匹配后的回归系数,从表5 的第(5)~(7)列可以看出回归系数分别为0.0818、0.0796、-0.0375,均在1%的水平上显著,这表明战略差异度对财务宽裕的正向影响在统计上仍是显著的,结论不变。

五、进一步研究(一)影响路径经过前文理论、实证分析,已经证实了战略差异与财务宽裕的正相关关系,而从理论分析部分可以看出,战略差异通过经营风险和融资约束影响财务宽裕,也就是说可能存在“战略差异—经营风险—财务宽裕”影响路径一和“战略差异—融资约束—财务宽裕”影响路径二。

1.路径一。差异化战略下企业的绩效结果通常是不确定的(Carpenter,2000),偏离行业规范的投资战略会影响公司业绩(Sirmon 和Hitt,2009),这种影响可能是正向也可能是负向的。一方面,合理的差异化减少了竞争并提高了绩效(Deephouse,1999;Zhang和Rajagopalan,2010),利于企业抢占市场先机,取得超额回报。另一方面,根据风险收益理论,企业在获得超额收益的同时也要面临诸多潜在风险,公司业绩波动相较于采取行业常规战略的企业更加强烈(Finkelstein 和Hambrick,1990;Hiller 和Hambrick,2005;Tang 等,2011),而业绩波动的企业经营风险较高。财务宽裕状态下企业手头现金大于有息负债,在带来更大自由裁量权的同时利于缓解经营风险带来的财务风险,保障企业财务安全,维护财务稳定性。也即战略差异会导致经营风险增加,为了防范这种风险,企业不得不提高财务宽裕水平,因此存在“战略差异—经营风险—财务宽裕”这条影响路径。

为验证经营风险在战略差异和财务宽裕的关系中的中介作用,本文构建以下模型:

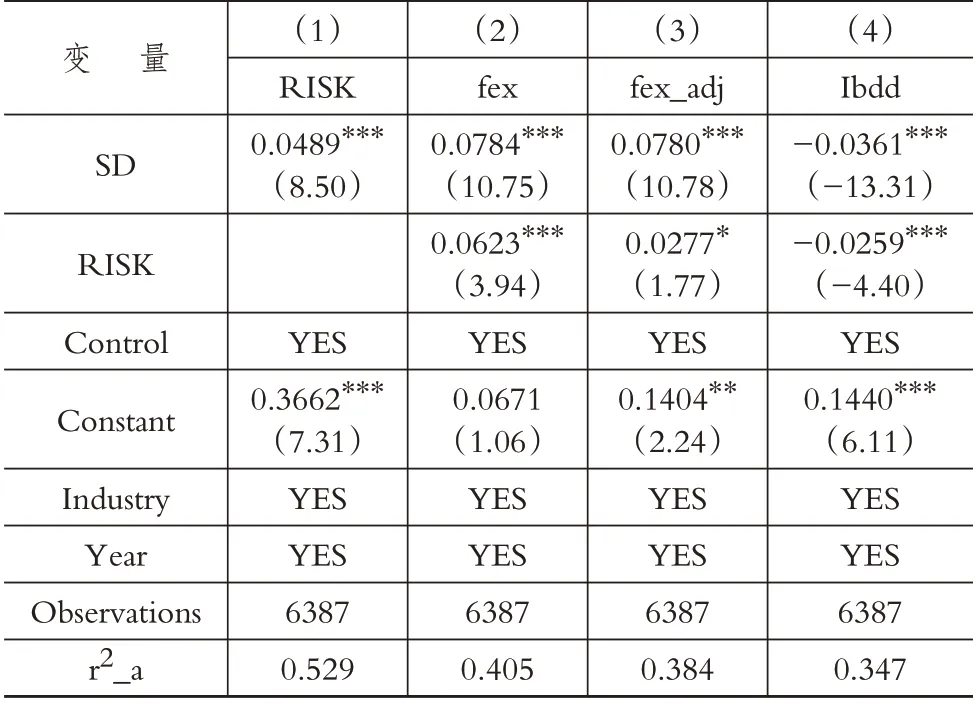

模型(8)检验战略差异是否对经营风险存在影响,模型(9)检验在控制经营风险的情境下,战略差异是否依然对财务宽裕存在影响,如果模型(8)的系数β1、模型(9)的系数β2显著,且模型(9)的系数β1相较于模型(5)的系数β1变小,则表明存在“战略差异—经营风险—财务宽裕”这一影响路径。本文借鉴王化成等(2017)的做法,以三年为周期滚动计算ROA的标准差用来衡量经营风险,计算公式如下:

其中:i 表示企业,n 表示周期内年度且n∈[1,3],X表示同行业同年度内企业数量,k 表示行业内第k 家企业;RISKi表示企业第i年的经营风险,ROAi表示企业第i年息税折旧摊销前利润(EBITDA)除以期末总资产(ASSETS)。RISKi越大,则经营风险越高。

表6 为实证回归结果。从表6 第(1)列结果可以看出,控制其他因素后战略差异度和经营风险之间的系数为0.0489,在1%的水平上显著为正,说明战略差异度越大经营风险越高;表6 第(2)~(4)列的回归系数分别为0.0784、0.0780、-0.0361,在1%的水平上显著,且相较于模型(5)的系数有所下降,说明经营风险可能是战略差异影响财务宽裕的部分中介变量,存在“战略差异—经营风险—财务宽裕”这一影响路径。

表6 战略差异度、经营风险和财务宽裕

2.路径二。差异化战略下企业资金需求大,但是其业绩波动强烈,在盈余操纵动机下企业更倾向于选择性地披露信息,会计信息的相关性和会计信息质量较差(叶康涛等,2014),分析师做出的盈余预测质量较差,准确度低、分歧度大(Litov等,2012;何熙琼等,2018),信息不对称问题较大。由于经营风险较高,会有更大可能产生股价崩盘风险(Habib和Hasan,2017),资金提供方存在资金回收风险。为了抵偿潜在风险,资金提供方不得不增加资本成本(Jordan 等,1998;王化成等,2017)。信息不对称和违约道德风险会带来融资约束,而在财务宽裕的情况下企业有更多冗余资源进行研发投入,现金充裕的公司可以为竞争战略提供资金(Fresard,2010),避免外部资金限制阻碍差异化战略的实施。因此,战略差异可能会在信息不对称和违约风险的影响下导致融资约束,为了应对外部融资约束,企业不得不增持现金、减少有息负债,最终形成财务宽裕。即存在“战略差异—融资约束—财务宽裕”这条影响路径。

为验证融资约束在战略差异和财务宽裕的关系中的中介作用,本文构建以下模型:

模型(12)检验战略差异度是否对融资约束存在影响,模型(13)检验在控制融资约束的情境下,战略差异度是否依然对财务宽裕存在影响。如果模型(12)的系数β1、模型(13)的系数β2显著,且模型(13)的系数β1相较于模型(5)的系数β1变小,则表明存在“战略差异—融资约束—财务宽裕”这一影响路径。

本文使用SA 指数衡量融资约束。Hadlock 和Pierce(2010)指出,由完全外生的Size 和Age 组成的SA 指数[见式(14)],相较于KZ指数能更有效地衡量融资约束。

此处的Size=ln(企业资产总额/1000000)。这一指数表明,随着年轻和小公司开始成熟和成长,融资约束急剧下降。最终,这些关系似乎趋于平缓(Hadlock 和Pierce,2010),而SA 指数为负值,随着Size 和Age 增加(企业规模和年龄增加),SA指数距离0越远,此时SA指数值逐渐变小,融资约束逐渐减小;随着Size 和Age 逐渐减小(年轻小公司),SA 指数距离0 越近,此时SA指数值逐渐变大,融资约束越严重。也就是说,SA指数值越大,企业规模越小、成立年限越短,融资约束越严重。

从回归结果(限于篇幅表格略)可以看出,控制其他因素后战略差异度和融资约束之间的系数为0.0389,在1%的水平上显著为正,说明战略差异度越大融资约束程度越高;战略差异度和财务宽裕的回归系数分别为0.0694、0.0674、-0.0320,在1%的水平上显著,且相较于式(5)的系数有所下降,说明经营风险可能是战略差异影响财务宽裕的部分中介变量,存在“战略差异—融资约束—财务宽裕”这一影响路径。

(二)基于财务公平视角的拓展研究财务宽裕在手头现金和有息负债之间形成安全缺口,帮助企业减少风险(中野诚和高须悠介,2013)、提高财务稳定性(青渊正幸,2010)、应对财务约束、做好投资储备(福田慎一,2017)。在度过非常时期过后,财务宽裕却一直存在并且程度不断加深,带来了成长投资和股东回报不足(高见茂雄,2019)、并购不足(干胜道和刘佳敏,2021)、经营效率低下(汤浅由一,2016)等问题,由于从手头现金获得的回报普遍较低,资金不能得到有效利用,很多人呼吁要有效利用其丰富的现金储备,提高其盈利能力(福田慎一,2017)。过高的财务宽裕水平会导致过多的财务资源低效持有,自由现金流并未用于投资(中村纯一,2014)或并购(干胜道和刘佳敏,2021),长此以往将损害企业价值,因此在这一基础上探讨适当削弱由战略差异带来的过高财务宽裕水平的途径是非常有必要的。

实施差异战略的企业尽管其专有资源和能力具有“因果模糊性”(Barney,1991),但随着时间的推移,终究会被竞争者模仿,因此讲究效率并快速占领市场是必然的。在这个过程中,具有创意的人力资源在提高生产力和利润方面发挥着重要作用,因此考虑到公司的持续经营,将公司积累的剩余现金和存款投资于人(员工)和企业是很重要的,并提高他们的工资和待遇(奥爱等,2018)。工资是由工人的努力规范决定的,并且反过来也影响着工人的努力规范(Akerlof,1982),劳动生产率取决于企业支付的实际工资(Yellen,1984)。一些公司愿意支付给工人超过市场清算工资的工资,作为回报,他们也希望员工提供更多的努力(Akerlof,1984)。当员工工资低于其公平工资时,他们会按比例减少努力(Akerlof 和Yellen,1990),也就是说,如果要想员工的努力超过平均努力程度,那么应该让其工资大于平均工资水平。同时,经济环境决定了公平类型还是自私类型主导均衡行为(Fehr 和Schmidt,1999),在我国经济环境下,追求效率的同时还要求企业适度兼顾公平。一方面,提高工资待遇有利于激发员工创造性,为差异化战略的实现进一步尽心尽力,在差异化战略带来超额收益的同时兼顾社会公平;另一方面,增加员工工资支出能减少企业过度累积的现金,适当降低财务宽裕水平。

本文用拉克尔系数Rucker来衡量员工工资支出。拉克尔系数为职工工资和企业增加值的比值,引入国内后经多次修改,其中从职工工资中剔除高管天价薪酬来衡量的方法能较好地规避掉极端值,适用性较好,因此借鉴干胜道和刘庆龄(2015)的做法使用剔除高管薪酬的修正拉克尔系数衡量劳资财务公平。式(15)中,CE表示支付给职工以及为职工支付的现金,ES 表示董事监事及高管年薪总额,NP表示净利润,FE表示财务费用,TP表示支付的各项税费。Rucker越大,意味着员工支出越高。

为了实证检验适当提高员工工资待遇能削弱差异化战略带来的过高财务宽裕水平,本文在式(5)的基础上加入战略差异度SD 和拉克尔系数的交互项SD×Rucker 构建以下多元线性回归模型:

当被解释变量为财务宽裕指数(fex)和经年度行业调整后的财务宽裕指数(fex_adj)时,若战略差异度(SD)和拉克尔系数交互项(SD×Rucker)的系数β2为负且通过显著性测试,那么推断成立,否则不成立;当被解释变量为有息债务依存度(Ibdd)时,若战略差异度(SD)和拉克尔系数的交互项(SD×Rucker)的系数β2为正且通过显著性测试,那么推断成立,否则不成立。

从回归结果(限于篇幅表格略)来看,适度提高员工工资支出,既能适度提高劳资财务公平,又能在一定程度上削弱较高战略差异度带来的过高财务宽裕水平。

六、结论与研究展望(一)结论财务宽裕现象长期存在于我国资本市场却未能引起学术界的重视,而战略定位影响企业财务行为,因此本文以行业战略定位作为切入点,以2009 ~2020 年沪深两市A 股所有上市公司作为研究对象,实证检验了战略差异和财务宽裕之间的关系,旨在通过中观层面的行业战略差异来解释宏观层面的财务宽裕现象。研究发现,战略差异与财务宽裕正相关,即企业战略偏离行业常规战略程度越大,财务宽裕现象越严重。进一步探究战略差异对财务宽裕的影响路径发现,战略差异通过经营风险和融资约束影响财务宽裕。偏离行业常规战略需承担组织制度压力,容易被利益相关者抛弃,经营风险较高,外源融资约束较强,企业不得不提高财务宽裕水平以防范风险、缓解融资约束,这在一定程度上揭开了隐藏在战略差异和财务宽裕之间的部分“神秘面纱”。

财务宽裕虽有防范风险、增加财务稳定性、缓解融资约束、提升投资储备等边际效应,但过高的财务宽裕水平会造成企业营运资金效率低下、投资不足等问题,因此接下来浅析了适当削弱过高财务宽裕水平的办法。党的二十大首次提出“规范财富积累机制”,剔除高管天价薪酬后的拉克尔系数更加符合大部分员工工资支出占比真实情况。引入拉克尔系数后发现,适度增加员工工资支出能够提高劳资财务公平,并在嵌入劳资财务公平的基础上缓解战略差异度对财务宽裕的影响。

(二)研究展望1.研究视角。文章已提出通过适度增加员工工资支出在嵌入劳资财务公平的基础上削弱战略差异带来的过高财务宽裕水平。除了该措施,平屋伸洋(2020)、田中彰夫(2011)、中野诚和高须悠介(2013)等还提出提高金融机构持股比例、提高机构投资者持股比例也能减少财务宽裕企业的剩余现金,今后的学者可以此为视角探讨其余削弱战略差异带来的过高财务宽裕的措施。

2.研究对象。日本泡沫经济破灭和2008年雷曼危机中财务宽裕企业激增,同时期美国财务宽裕企业也在雷曼危机中短时间增加(奥爱等,2018),这反映出在经济环境突变的情况下财务宽裕水平容易增加。据统计,2020年财务宽裕企业占比60.93%,远高于之前年份,那么具有战略差异企业的财务宽裕水平在疫情结束后是会像日本一样持续增加还是像美国一样短期增加后又回落呢?该问题还需之后年份随着行业年度样本增加再进行检验。因此,可将经济环境变化这一研究对象引入战略差异和财务宽裕的研究中。

【 主要参考文献】

奥爱,高桥秀行,渡部恵吾.日本企业の现预金保有行动とその合理性の検证[R].PRI Discussion Paper Series,2018.

干胜道,刘佳敏.财务宽裕会助推并购吗[J].财经科学,2021(2):15 ~29.

干胜道,刘庆龄.嵌入公平的企业财务目标新思考——来自2007—2013年中国资本市场经验数据[J].财经问题研究,2015(1):72 ~79.

干胜道.财务宽裕成本:度量与控制[J].财会月刊,2020(21):9 ~12.

高见茂雄.长期借入を引き起こす要因——财务保守主义からの脱却[J].立正経営论集,2019(2):1 ~20.

何熙琼,尹长萍.企业战略差异度能否影响分析师盈余预测——基于中国证券市场的实证研究[J].南开管理评论,2018(2):149 ~159.

胡志亮,郑明贵.企业战略差异影响了商业信用融资吗?——基于规模歧视、行业特征的调节效应分析[J].管理评论,2022(6):292 ~302.

林钟高,唐洁玉.企业战略差异、产品市场竞争与风险提示信息[J].财贸研究,2021(11):97 ~110.

刘慧龙,齐云飞,许晓芳.金字塔层级、内部资本市场与现金持有竞争效应[J].会计研究,2019(1):79 ~85.

青渊正幸.実质无借金企业と有借金企业の市场の评価に関する研究[J].立教ビジネスレビュー,2010(3):114 ~121.

汤浅由一.1998 年以降の日本企业の资金调达[J].骏河台経済论集,2016(1):23 ~39.

王化成,侯粲然,刘欢.战略定位差异、业绩期望差距与企业违约风险[J].南开管理评论,2019(4):4 ~19.

王化成,张修平,侯粲然等.企业战略差异与权益资本成本——基于经营风险和信息不对称的中介效应研究[J].中国软科学,2017(9):99 ~113.

王化成,钟凯,郝恩琪,侯粲然.企业战略定位与公司财务行为:理论研究框架与建议[J].财务研究,2018(6):3 ~13.

熊凌云,蒋尧明,连立帅,杨李娟.控股股东杠杆增持与企业现金持有[J].中国工业经济,2020(8):137 ~155.

杨兴全,尹兴强.国企混改如何影响公司现金持有?[J].管理世界,2018(11):93 ~107.

叶康涛,董雪雁,崔倚菁等.企业战略定位与会计盈余管理行为选择[J].会计研究,2015(10):23 ~29.

余明桂,李文贵,潘红波.管理者过度自信与企业风险承担[J].金融研究,2013(1):149 ~163.

Akerlof G.A.,Yellen J.L..The fair wage-effort hypothesis and unemployment[J].The Quarterly Journal of Economics,1990(2):255 ~283.

Akerlof G.A..Gift exchange and efficiency-wage theory:Four views[J].The American Economic Review,1984(2):79 ~83.

Akerlof G.A..Labor contracts as partial gift exchange[J].The Quarterly Journal of Economics,1982(4):543 ~569.

Alessandri T.M.,Khan R.H..Market performance and deviance from industry norms:(Mis)alignment of organizational risk and industry risk[J].Journal of Business Research,2006(10-11):1105 ~1115.

Barney J..Firm resources and sustained competitive advantage[J].Journal of Management,1991(1):99 ~120.

Carpenter M.A..The price of change:The role of CEO compensation in strategic variation and deviation from industry strategy norms[J].Journal of Management,2000(6):1179 ~1198.

Deephouse D.L..To be different,or to be the same?Its a question(and theory)of strategic balance[J].Strategic Management Journal,1999(2):147~166.

Du K..The impact of multi-channel and multi-product strategies on firmsrisk-return performance[J].Decision Support Systems,2018(109):27 ~38.

Fehr E.,Schmidt K.M..A theory of fairness,competition,and cooperation[J].The Quarterly Journal of Economics,1999(3):817 ~868.

Finkelstein S.,Hambrick D.C..Top-management-team tenure and organizational outcomes:The moderating role of managerial discretion[J].Administrative Science Quarterly,1990(3):484 ~503.

Fresard L..Financial strength and product market behavior:The real effects of corporate cash holdings[J].The Journal of Finance,2010(3):1097 ~1122.

Hadlock C.J.,Pierce J.R..New evidence on measuring financial constraints:Moving beyond the KZ index[J].The Review of Financial Studies,2010(5):1909 ~1940.

Hottenrott H.,Peters B..Innovative capability and financing constraints for innovation:More money,more innovation?[J].Review of Economics and Statistics,2012(4):1126 ~1142.

Jordan J.,Lowe J.,Taylor P..Strategy and financial policy in UK small firms[J].Journal of Business Finance & Accounting,1998(1-2):1 ~27.

Litov L.P.,Moreton P.,Zenger T.R..Corporate strategy,analyst coverage,and the uniqueness paradox[J].Management Science,2012(10):1797 ~1815.

Sirmon D.G.,Hitt M.A..Contingencies within dynamic managerial capabilities:Interdependent effects of resource investment and deployment on firm performance[J].Strategic Management Journal,2009(13):1375 ~1394.

Tang J.,Crossan M.,Rowe W.G..Dominant CEO,deviant strategy,and extreme performance:The moderating role of a powerful board[J].Journal of Management Studies,2011(7):1479 ~1503.

Yellen J.L..Efficiency wage models of unemployment[J].The American Economic Review,1984(2):200 ~205.

Zhang Y.,Rajagopalan N..Once an outsider,always an outsider?CEO origin,strategic change,and firm performance[J].Strategic Management Journal,2010(3):334 ~346.