【摘要】本文依托动态管理能力理论构建分析框架, 采用NCA和fsQCA方法对国有企业数字化转型进行多因素组态分析。研究发现: 仅短视主义对国有企业数字化转型存在瓶颈影响, 不同数字化转型阶段对各必要条件的类型与程度要求不同; 国有企业高数字化转型的机制路径可归纳为内部主导—人力资本驱动型、 外部支持—社会资本拉动型、 内外兼顾—多核心驱动型三种。其中, 内外兼顾—多核心驱动型是国有企业高数字化转型的主流机制路径, 管理者认知、 管理者社会资本和管理者人力资本协同匹配共同作用于高管团队动态管理能力构建, 助力国有企业成功实现数字化转型。

【关键词】高管团队;国有企业;动态管理能力;数字化转型;NCA;fsQCA

【中图分类号】 F276.1;C930" " "【文献标识码】A" " " 【文章编号】1004-0994(2025)05-0017-6

一、 引言

国有企业具有系统重要性和行业引领作用, 其数字化转型是我国数字经济战略的重要组成部分(戚聿东等,2021)。对此, 国务院国资委办公厅于2020年发布《关于加快推进国有企业数字化转型工作的通知》, 要求全面推动国有企业数字化、 网络化、 智能化发展。然而, 有研究显示, 94.7%的国有企业尚处于数字化转型起步阶段, 三分之二受访高管指出组织内部存在转型愿景不统一、 数字化基础薄弱以及数据协同困难等问题, 严重阻碍了转型进程。如何破除数字化转型困境、 稳步推进转型升级成为国有企业亟待解决的现实问题。

国有企业大多采用集团化经营模式, 规模庞大且系统复杂, 其组织惯性容易导致决策者抵触数字化转型, 因此国有企业数字化转型需要高管实现底层认知的根本性变革, 重构与工业时代截然不同的思维范式。在管理实践中, 数字化转型这类组织变革大多自上而下开展, 需要高管团队具备创新领域的高阶管理能力(陈衍泰等,2022)。管理者既要顺应数字时代重构认知范式, 又要整合数据资源夯实数字能力基础。此外, 数字化转型涉及愿景使命、 战略目标、 治理机制等多个战略要素的持续更新, 管理者的数字化能力基础, 尤其是他们对数字经济的理解能力、 转型策略的构建能力, 都极大程度地决定了数字化转型的成败。当前相关学者主要探讨了IT能力、 资源编排、 技术合作等对企业数字化转型的影响(姚小涛等,2022), 却较少涉及以高管团队特征为微观基础的高阶管理能力。

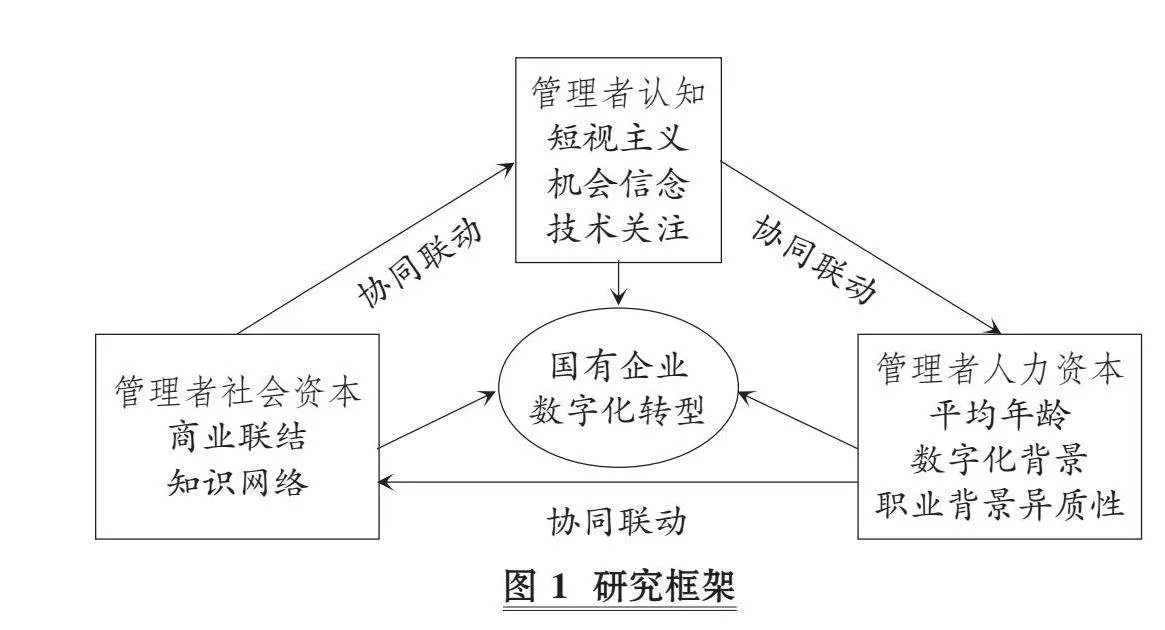

考虑到数字化转型与高管团队的高阶管理能力密切相关, 本文引入动态管理能力理论构建分析框架。动态管理能力是高管团队在管理认知、 社会资本和人力资本三个方面的特征表现, 它们是重构组织资源和战略行动的关键(Chen和Tian,2022)。国有企业数字化转型作为兼具复杂性和不确定性的系统变革, 是数字化战略、 数字化思维、 数字化资源与数字化能力综合作用的结果。其中, 数字化战略定位及思维养成与管理认知密切相关, 数字化资源约束的缓解需要高管发展自身社会资本以获取外部资源的支持, 数字化能力则取决于管理者自身管理经验、 数字技能与跨职能协作能力等人力资本(陈衍泰等,2022)。这三者并非单独作用, 而是相互交织促成动态管理能力的构建, 共同塑造企业资源与能力的微观基础(Helfat和Martin,2015)。然而, 当前相关研究大都基于传统线性分析方法, 关注单一维度或个别因素对企业数字化转型的“净效应”“对称式”充分性影响, 难以充分解释国有企业数字化转型的复杂驱动机制。

鉴于此, 本文基于动态管理能力理论构建“管理者认知—管理者社会资本—管理者人力资本”分析框架, 并以2022年国有企业数据为样本, 采用必要条件分析(NCA)和模糊集定性比较分析(fsQCA)方法, 分析高管团队特征表现对国有企业数字化转型的影响, 致力于回答以下问题: 高管团队特征表现是否以及多大程度是国有企业成功实现数字化转型的必要条件?哪些高管团队特征前因组合是国有企业数字化转型的有效机制路径?不同要素之间是如何互相协同匹配并在数字化转型过程中发挥关键作用的?

二、 理论分析与研究框架

(一) 动态管理能力理论

动态管理能力被定义为“管理者构建、 整合、 重构组织资源的高阶能力”(Adner和Helfat,2003), 其微观基础包括管理者认知、 管理者社会资本和管理者人力资本三个维度。这种能力能够帮助组织创建、 扩展或修改资源基础(Helfat和Martin,2015)。国有企业数字化转型是一个业务流程、 商业模式和组织文化等要素逐渐翻新与替代的变革过程 (Warner和Wäger,2019), 拥有动态管理能力的高级管理者, 在战略认知上能够快速感知外部数字化机遇, 使自身认知模式匹配环境变化需求, 在资源编排上能够基于任务环境与转型目标快速整合、 构建和部署组织资源, 快速发起数字化战略行动(Chen和Tian,2022)。这种战略认知和资源编排都与动态管理能力的三个维度密切相关(Kor和Mesko,2013)。因此, 本文基于动态管理能力理论构建分析框架, 选取现有管理特征研究中的重点关注概念, 进一步探索高管团队特征表现交互形成的国有企业数字化转型机制路径。

(二) 研究框架

1. 管理者认知与数字化转型。管理者认知是指管理者用于做出决定的信仰体系、 心智模型和解释框架, 通常表现为特定认知偏好。因为数字化转型与管理者的长期规划承诺、 复杂环境判断和数字技术认知有关, 所以本文从以下三个认知偏好展开讨论: 一是短视主义, 是指管理者决策视域较短, 在主观上更重视现在(胡楠等,2021)。国有企业数字化转型是涉及组织全局的战略变革, 很大程度上取决于管理者的时间认知与决策视野。然而从国有企业高管关注的晋升问题来看, 只有短期年度业绩中的利润总额才会对其晋升概率有显著的正向影响。这就导致国有企业高管倾向于选择更为短期可控的工作, 而非投资于短期需要付出巨大成本、 长期方显成效的数字化转型(丁肇启和萧鸣政,2018)。二是机会信念, 是指管理者对于机会可行性的信念以及自我效能感。机会信念作为一种特殊的认知资源, 能够帮助管理者消除对新机会的怀疑倾向, 增强他们对机会可行性和自我效能感的感知, 促使企业内部形成数字化转型的集体意志与积极行动。三是技术关注, 是指管理者对技术创新的注意程度, 它会促使组织增加创新资源配置。管理者对前沿技术的强烈关注会帮助企业识别新信息并将其同化到组织中, 进而通过数字资源编排将其转化为具体的数字化行动(Eggers和Kaplan,2013)。

2. 管理者社会资本与数字化转型。管理者社会资本是指管理者与他人的正式和非正式的社会关系。根据所获资源的差异, 管理者社会资本可分为商业联结和知识网络(Helfat和Martin,2015)。第一, 商业联结是指管理者与其他商业组织非正式的社会关系(王楠等,2019)。作为非正式制度, 商业联结可以为企业管理者提供所处环境事件和趋势的信息, 使其能够直接观察到数字化转型的决策过程和结果, 并获取到运营流程和组织架构调整的相关信息、 知识、 资源。但商业联结中往往也存在资源同质性和冗余性问题, 过于紧密的商业联结关系会诱发企业的路径依赖和组织惰性, 不利于企业启动数字化转型行动。第二, 知识网络是指管理者与境内外高校、 科研院所建立的关系网络(Phelps等,2012)。国有企业大多承载着战略性产业的基础性研究任务, 它们更容易与境内外高校、 科研院所建立关系网络, 这是重要的创新资源渠道和智力来源, 有助于企业获取数字化转型所需的异质性知识, 获取更多的数字技术和数字业务需求信息, 从而保障企业数字化转型行动。

3. 管理者人力资本与数字化转型。管理者人力资本是指由教育、 个体经验、 专业经历所塑造出的管理者技能和知识(Kor和Mesko,2013)。本文使用管理者的数字化背景、 平均年龄衡量人力资本深度, 使用管理者的职业背景异质性衡量人力资本宽度。首先, 具有数字化背景的高管团队能够满足“数字化传播者”的新角色需求, 促成中高层管理人员和公司员工对于数字化的共同认知与集体行动, 也能够深刻理解数字化转型的内在逻辑, 做出符合企业实际情况的数字战略规划与布局(吴育辉等,2022)。其次, 高管年龄可以映射出其先前的知识资历、 行业经验等人力资本积累。在国有企业传统的“论资排辈”晋升体系下, 年长高管的强大话语权和社会阅历优势, 能够使他们在数字化相关重大决策中获得广泛的组织支持。不过管理者年龄与其决断力和反应速度具有一定关联, 年长高管更容易形成风险规避决策倾向, 其目标多聚焦于组织短期绩效, 更不愿意实施数字化转型这类颠覆式的创新行动。最后, 职业背景异质性是指团队成员间基于特定职能任务的专业知识水平差异性。职业背景异质性高的高管团队往往能够对复杂决策问题提供更广泛的认知视角(汤萱等,2022), 在数字化转型过程中协同各职能部门提出创新观点, 提高决策质量, 从而发挥集体优势。

综合上述分析, 本文的研究框架如图 1所示。

三、 研究设计

(一) 研究方法

本文采用了NCA和fsQCA两种方法。NCA方法可用于探究前因条件对结果的必要性影响, 适合“卡脖子”“制约因素”等问题的研究(Dul等,2020), 因此本文采用NCA方法识别国有企业数字化转型的必要非充分条件及其瓶颈影响。fsQCA方法聚焦于前因条件与结果之间的充分性因果关系, 能够揭示要素间类似于“化学反应”的综合效应, 擅长处理多因素交织的因果问题, 适合识别产生特定结果的组态原因(杜运周等,2020), 因此本文采用fsQCA方法识别国有企业高与非高数字化转型典型组态路径, 并进行具体组态路径的分析。

(二) 数据来源

本文以2022年国有企业数据为样本, 通过CSMAR数据库、 WinGo财经文本数据平台和CNRDS数据库等手工搜集数据, 并对样本进行如下筛选: 排除金融性质、 相关变量缺失、 ST以及资不抵债的样本。最终得到847个国有企业样本观测值。

(三) 变量测量

1. 结果变量: 数字化转型(DIGIT)。本文采用熵权法为数字化软件投资、 数字化硬件投资、 底层数字技术和数字技术应用四个指标分配权重, 进而得到数字化转型综合指标。其中, 数字化软件投资和数字化硬件投资分别以数字化软件、 硬件投资占总资产的比重衡量(王宇等,2020), 底层数字技术和数字技术应用采用词频统计法, 基于年报文本中底层数字技术与数字技术应用相关关键词词频计算得到(吴非等,2021)。

2. 条件变量。

(1) 短视主义(MYOPIA)。借鉴胡楠等(2021)的方法, 采用短视相关词汇在年报MDamp;A文本中的词频占比来衡量。通过文本分析和Word2Vec机器学习获取短视种子词集, 并从内部效度、 结构效度方面进行指标有效性检验, 最后基于词典法计算短视词频比例。为表述方便, 将该指标值乘以100, 其数值越大, 表示管理者短视程度越高。

(2) 机会信念(BELIEF)。年报MDamp;A文本语气可以反映管理者乐观程度, 本文采用管理者乐观程度作为机会信念的代理变量。参考Huang等(2014)的方法, 通过(积极词数量-消极词数量)/(积极词数量+消极词数量)计算MDamp;A文本语气值。该值越大, 表示管理者机会信念越高。

(3) 技术关注(TECH)。首先采用文本挖掘法筛选MDamp;A文本中“技术创新和变革”相关关键词, 构建“技术关注”词集; 考虑到MDamp;A文本长度差异, 基于词典法将“技术关注”总词频除以MDamp;A章节总词频, 再将该值乘以100, 得到管理者技术关注程度。该值越大, 表示管理者技术关注程度越高。

(4) 商业联结(BUSI)。参考王楠等(2019)的研究, 选取同年度目前在其他公司兼职或任职高管的人数占公司高管团队总人数的比例来测量。

(5) 知识网络(KNOW)。借鉴陈庆江等(2021)的做法, 用公司高管中拥有在境内外高校、 科研单位任职或求学经历的人数占高管团队总人数的比例来衡量。

(6) 数字化背景(DBG)。参考吴育辉等(2022)的研究, 采用公司当年具有数字化背景的高管人数占高管团队总人数的比例来衡量。若高管教育或从业经历包含“CIO、 CTO、 信息计算、 软件、 电子商务、 IT 和技术”等相关描述, 则表示该高管具有数字化背景。

(7) 平均年龄(AGE)。即高管团队成员的平均年龄。

(8) 职业背景异质性(FUNC)。参考汤萱等(2022)的研究, 使用赫尔芬达系数(Exph)测量职业背景异质性, 计算公式为: Exph=1-" " " " " "。其中, j为高管成员职业背景的类型, n为高管成员职业背景类型总数, P为该类型成员占全体成员的比重。Exph值越大, 说明高管成员之间职业背景差异度越高。

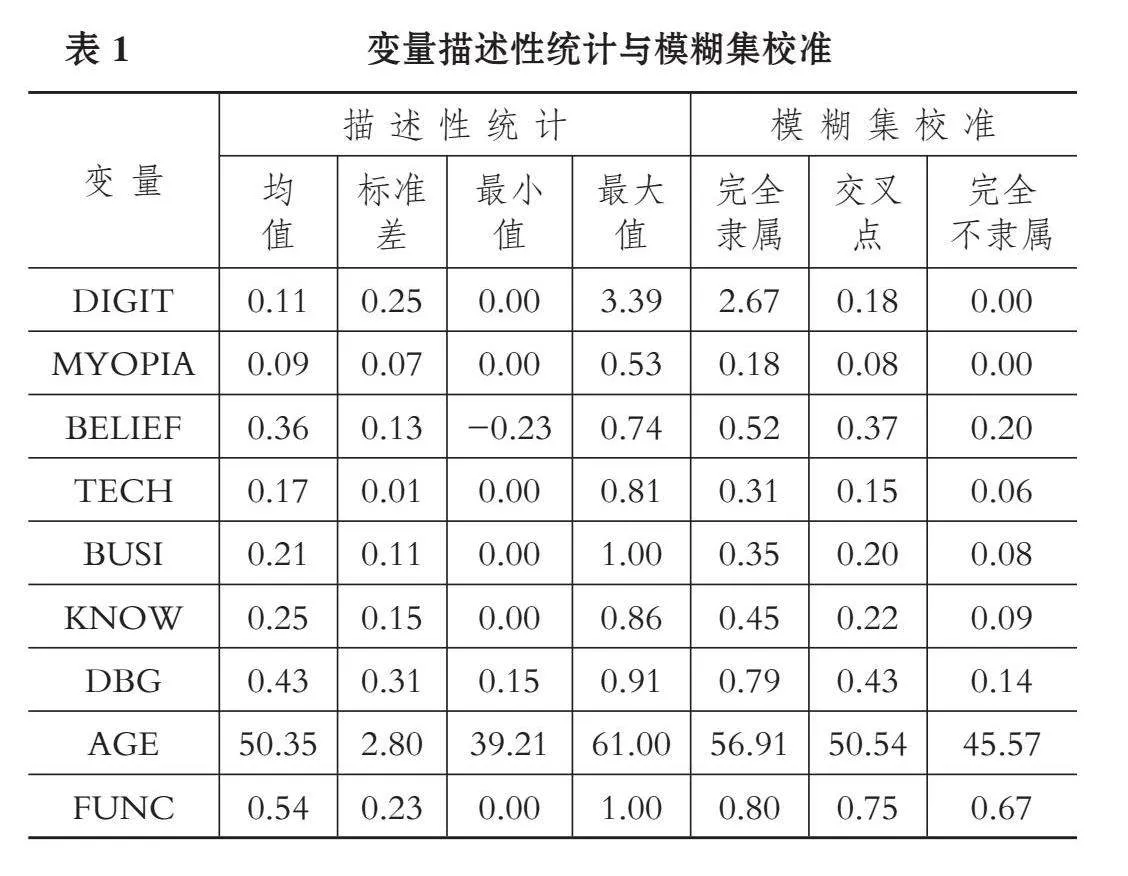

(四) 变量校准

将原始数据进行再校准, 即基于定性锚点给案例赋予集合隶属度分数, 在集合运算与分析中必不可少。目前缺乏明确的理论和外部经验标准来指导本文变量的校准, 因此基于描述性统计来确定条件变量和结果变量的3个校准临界值: 完全隶属(90%)、 交叉点(50%)、 完全不隶属(10%)。变量描述性统计与模糊集校准结果如表 1所示。

四、 分析结果与讨论

(一) 必要性分析

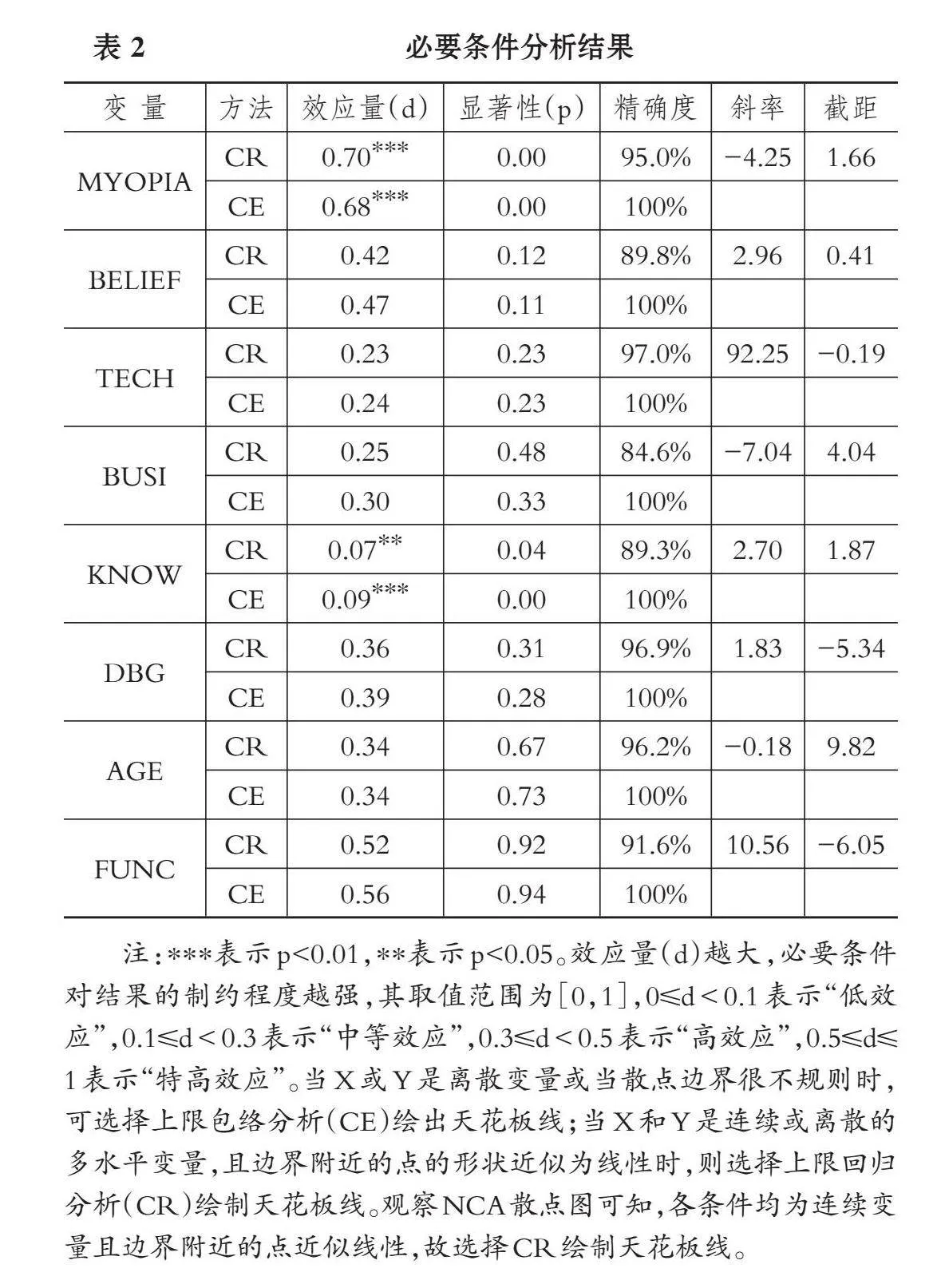

在NCA中识别必要条件需要同时满足两个条件: 效应量(d)不小于0.1, 蒙特卡洛仿真置换检验(Monte Carlo simulations of permutation tests)显示效应量显著(plt;0.05)(Dul等,2020)。必要条件分析结果如表 2所示。其中, 短视主义(MYOPIA)的效应量为0.70(特高效应), p值为0.00, 满足必要条件判定要求, 其斜率为负值, 说明低水平短视主义是高水平数字化转型的必要条件。其他条件变量的p值大于0.05或d值小于0.1, 均不构成高水平数字化转型的必要条件。

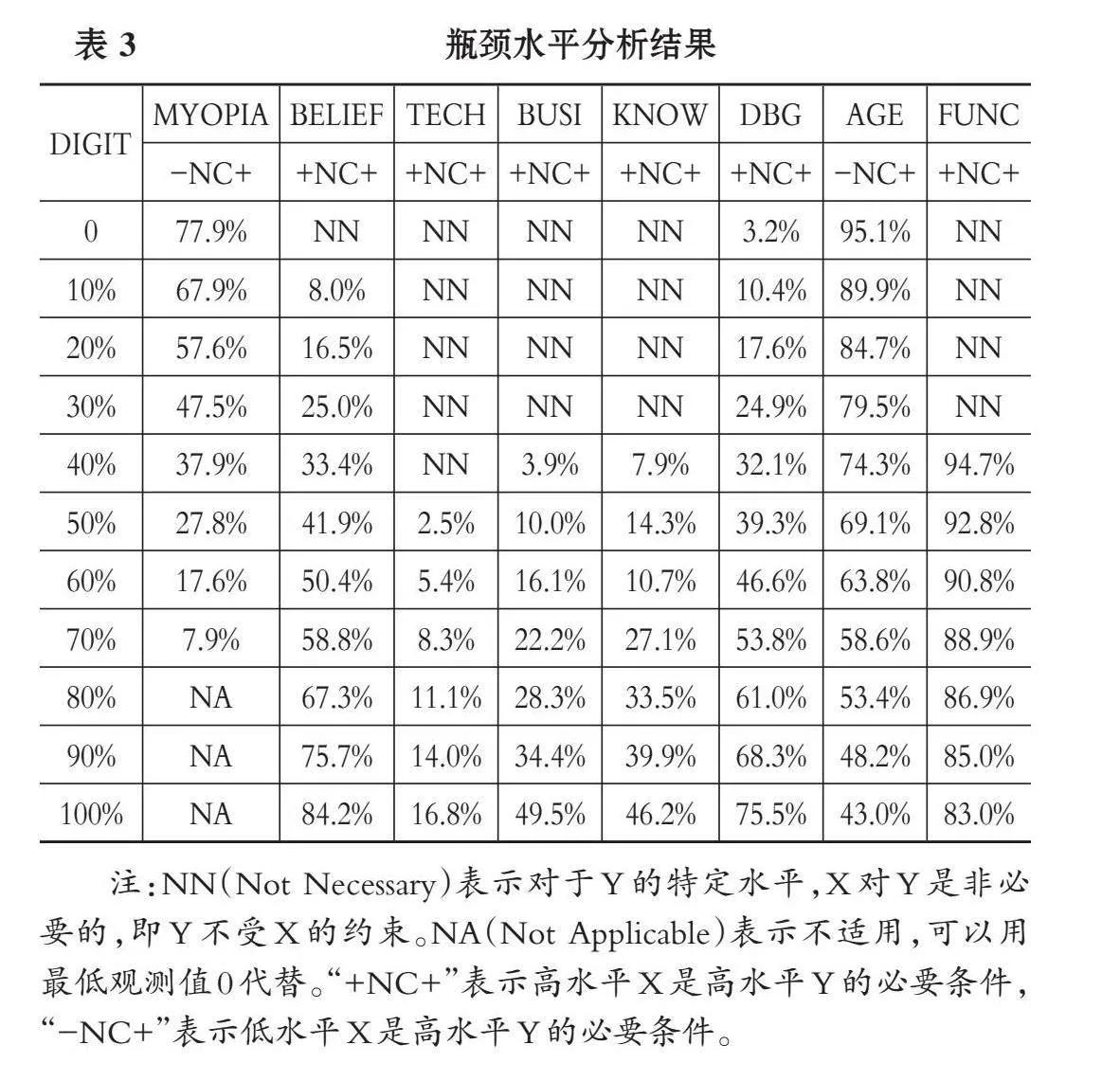

表 3的瓶颈水平分析结果表明, 各前因条件及其阈值水平会随着预期结果水平的波动而动态变化, 因此企业需依据不同阶段转型目标, 动态调整资源配置优先级, 对高管团队加以部署、 配置和调整, 以满足数字战略人才发展的需要。若要达到30%结果水平, 首先要约束短视主义(最高阈值47.5%), 其次关注机会信念、 数字化背景和平均年龄, 其他条件不构成必要条件(NN)。若要达到60%结果水平, 社会资本成为新的瓶颈条件, 商业联结和知识网络最低临界值分别为16.1%和10.7%。若要达到100%结果水平, 则需满足所有条件, 但各条件的必要性程度存在差异, 其中短视主义的必要性最高(NA,阈值为0), 机会信念(84.2%)次之。但商业联结、 知识网络和技术关注临界值较低(50%以下), 说明这些前因条件投入少量资源即可达到最高水平结果, 它们的持续增加并不能弥补其他因素匮乏对数字化转型造成的影响, 对其过度投入反而会导致人力资源配置效率下降。

(二) 充分性分析

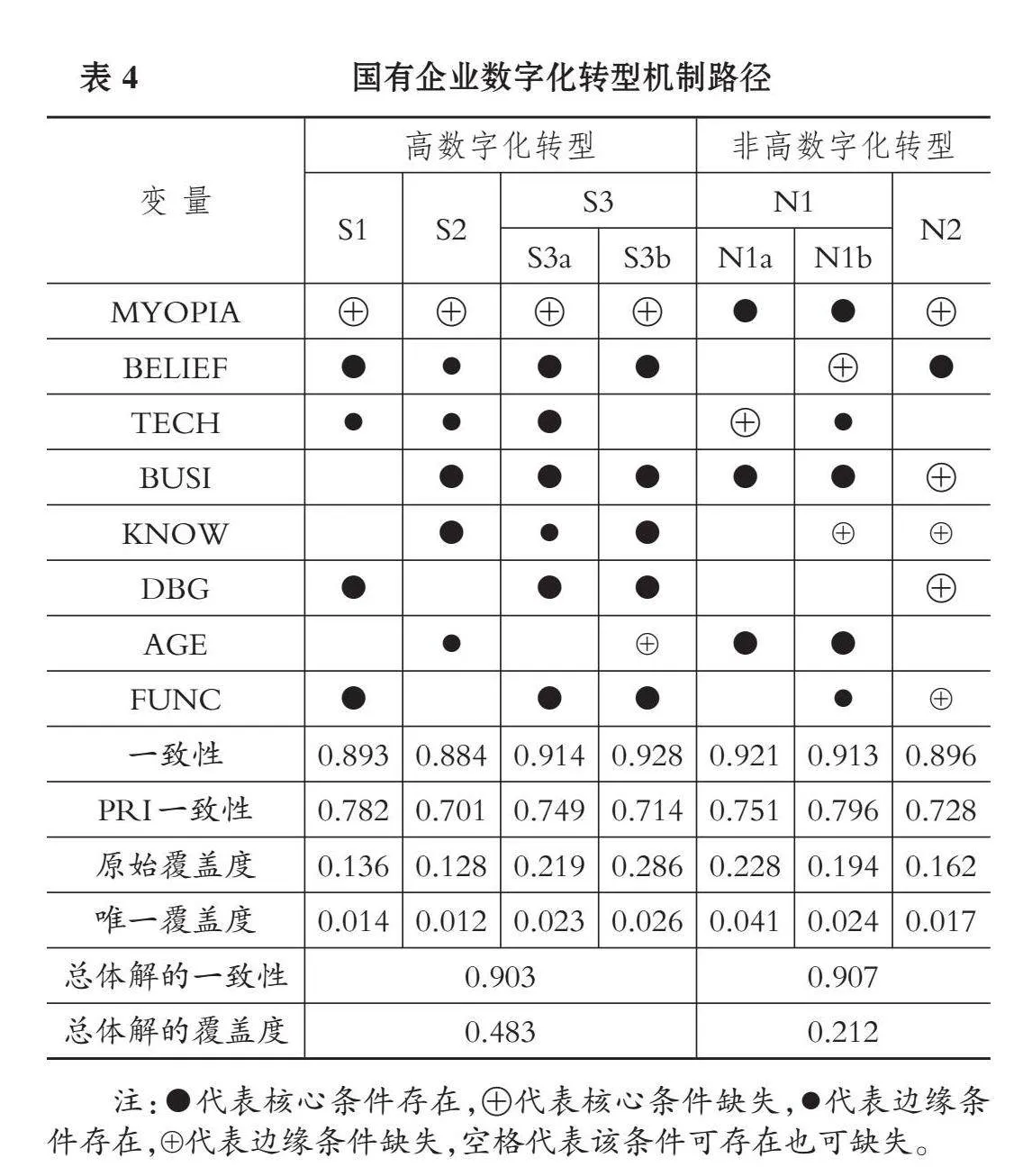

根据真值表中的一致性分数呈现的缺口, 本文将一致性阈值设定为0.85, 频数阈值设定为3, 此时纳入特定组态的案例数量超过案例总数的75%。表 4为组态分析结果, 最终得到4个高数字化转型组态和3个非高数字化转型组态, 所有组态的一致性均高于0.85, 表明这些条件组态用于解释结果的可信度较高。由于S3a、 S3b的核心条件一致, 构成二阶等价组态S3; 同理, N1a、 N1b构成二阶等价组态N1。

1. 国有企业高数字化转型组态分析。

(1) 内部主导—人力资本驱动型(S1)。组态S1以非短视主义和机会信念为核心管理者认知条件, 以数字化背景和职业背景异质性为核心管理者人力资本条件。该组态表明国有企业高管团队通过高水平管理认知和人力资本驱动数字化转型。人力资本一般表现为组织内部管理者的个人经历、 知识与技能, 因此本文将S1定义为“内部主导—人力资本驱动型”。

具备长期决策导向、 乐观主义信念和前沿技术感知以及数字化背景与跨职能协同经验的高级管理团队, 是国有企业实施核心数字战略的驱动力。这类管理团队能够突破传统管理思维, 通过高人力资本构建数字化转型行政体系以推动数字战略落地, 具体表现为三方面的关键作用: 一是组织重构能力。高管团队通过设置专门数字化部门、 聘请首席数字官等架构调整手段, 推动组织资源重构与数字战略宣贯, 培育数据驱动文化, 指导执行层自下而上接纳与实施数字化转型(Firk等,2022)。二是战略解码能力。数字化背景高管凭借技术洞察力, 能精准制定转型目标与实施路径, 主导信息系统搭建与数字平台建设, 实现技术逻辑与业务场景的深度融合(吴育辉等,2022)。三是协同创新能力, 职业背景多元的管理团队通过跨职能视角集中协调整体工作, 充分利用知识、 经验差异实现优势互补与相互纠偏(胡望斌等,2014), 为数字化转型提供广泛性的观点见解。

(2) 外部支持—社会资本拉动型(S2)。组态S2以非短视主义为核心管理者认知条件、 机会信念和技术关注为边缘条件, 以商业联结和知识网络为核心管理者社会资本条件, 而管理者人力资本维度仅平均年龄为边缘条件, 表明社会资本相对充裕, 而人力资本相对匮乏。社会资本表现为管理者与不同外部利益相关者的联结, 因此本文将S2定义为“外部支持—社会资本拉动型”。

在社会资本驱动视角下, 国有企业数字化转型可通过外部资源整合弥补内部能力短板, 其核心路径包含两大机制: 一是知识溢出转化机制。国有企业管理者往往承载着战略新兴产业和重大基础设施领域的基础性研究任务, 他们更容易与境内外高校、 科研院所建立关系网络, 因此产学研协同效应在国有企业中更为显著。在这一背景下, 即使团队缺乏数字化专业人力资本, 国企凭借与高校、 科研机构的战略合作关系, 也能够加速隐性知识转移, 将外部异质性技术知识转化为数字化创新成果。二是资源网络整合机制。国有企业高管依托行业资历构建的商业关系网络, 可精准捕获市场趋势与转型资源, 一方面通过行业声誉获取数字化技术引进渠道, 另一方面利用跨组织合作缓解能力与资源约束, 如联合开发数字平台或共享技术应用场景。该路径揭示了在数字化转型过程中, 当内部人力资本匮乏或数字化能力不足时, 国有企业通过激活社会资本的“外部赋能”效应, 仍可实现数字化战略的有效落地。

(3) 内外兼顾—多核心驱动型(S3)。S3以非短视主义、 机会信念、 商业联结、 数字化背景及职业背景异质性为核心条件, 管理者认知、 社会资本与人力资本多维协同作用于数字化转型, 因此本文将其定义为“内外兼顾—多核心驱动型”。横向对比来看, S3的原始覆盖度显著高于其他组态, 说明该模式在成功案例中更具代表性, 是国有企业数字化转型的主流机制路径。

该组态揭示了成功的数字化转型往往映射出管理者认知、 社会资本与人力资本的增量作用, 三者协同匹配共同作用于动态管理能力基础构建。首先, 高管个体知识、 经验与跨职能背景直接塑造了多元认知结构(Helfat和Martin,2015), 这种认知结构使他们在面对复杂外部环境时, 能够敏锐地感知、 识别数字化机遇并有效制定数字战略。其次, 管理者通过与上下游企业和高校科研平台的信息交互, 捕捉最新政策导向、 市场趋势及消费需求等关键信息, 从而增强自身的数字感知能力, 形成对数字机遇的正向认知。最后, 源于社会资本的外源性信息和人力资本的专业性知识构成了管理决策的认知基础, 不断为企业提供市场机会、 行业需求和转型机遇等关键信息, 为数字化转型决策提供内部支撑(Adner和Helfat,2003)。由此, 三者形成交互作用的闭环: 社会资本的信息效应驱动认知迭代, 认知升级反向拓展社会关系网络, 人力资本则为整个循环提供知识基础。这种协同机制构成了组织变革的微观基础, 可确保国有企业数字化转型过程中资源与能力的动态适配, 最终成功实现数字化转型。

2. 国有企业非高数字化转型组态分析。

(1)管理认知短视型(N1)。组态N1a、 N1b中, 短视主义均作为核心条件存在, 兼有商业联结和平均年龄为核心条件。该类组态表明, 若管理者存在决策短视, 则商业联结负向影响企业数字化转型。这是因为短视的管理者往往缺乏路径突破, 深度商业网络嵌入则容易转化为路径依赖, 将企业锁定在低效或无效的状态, 进而削弱企业开展数字化创新活动的动机。同时, 年长高管处在管理生涯末期, 其风险厌恶和决策短视特征更明显, 趋向于保护现有的利益格局, 可能不愿意接受损害组织短期绩效的数字化转型活动(Ke等,2021)。

(2) 资源能力匮乏型(N2)。组态N2中非短视主义、 机会信念、 非商业联结、 非数字化背景均为核心条件。这说明数字化转型很大程度上取决于企业自身资源禀赋, 尽管管理者具备长期主义决策导向, 对转型有正向价值判断与评估, 但如果组织自身资源基础和能力薄弱, 且无法及时从外部汲取转型所需资源和信息, 则难以获取和重构数字化生产要素的资源, 从而阻碍数字化转型实践。

3. 进一步讨论。横向来看, 所有高数字化转型组态都包含非短视主义和机会信念, 尤其是短视主义在成功案例中均为核心缺失条件, 这与必要性分析结果相呼应, 即短视主义是首要瓶颈条件。这表明无论从必要性还是从充分性视角来看, 管理者短视决策易诱发机会主义, 导致组织陷入数字化悖论, 延迟数字化投资。此外, 不同年龄管理者建立外部关系网络的方式存在差异: 平均年龄条件缺失时, 知识网络是核心条件(S3b), 年轻高管团队更愿意与高校、 科研机构建立合作网络, 促进异质性知识的分享、 流动与转移, 获取数字技术和业务需求信息; 平均年龄条件存在时, 商业联结是核心条件(S2、N1), 年长高管团队在长期工作经历中积累了充裕的商业资源, 更愿意与商业生态系统成员或平台上下游其他企业建立合作网络, 为企业数字化转型提供信息资源支持。

4. 稳健性检验。本文主要从两个方面对结果进行稳健性检验: ①调整频数阈值。将频数阈值调整为4, 发现总体解的一致性由0.903降至0.899, 覆盖度由0.483降至0.478, 这可能是因为提高频数阈值后出现新组态, 且新组态与S3a、 S3b共享三个相同条件, 可进一步归并为同一类组态。②调整一致性阈值。将一致性阈值调整为0.9, 发现组态结果与调整前一致, 且总体解的一致性、 覆盖度均没有发生变化。综上, 本文研究结论稳健。

五、 总结

本文对高管团队特征表现与国有企业数字化转型的必要和充分性关系进行了探讨, 研究发现: 除短视主义外, 机会信念、 技术关注、 商业联结、 知识网络、 数字化背景、 平均年龄和职业背景异质性7个条件均不构成国有企业高数字化转型的必要条件, 不同转型阶段对前因条件的类别与程度要求不同; 国有企业高数字化转型路径可被归纳为内部主导—人力资本驱动型、 外部支持—社会资本拉动型、 内外兼顾—多核心驱动型三种, 非高数字化转型路径可被归纳为管理认知短视型、 资源能力匮乏型两种; 内外兼顾—多核心驱动型是国有企业高数字化转型的主流机制路径, 管理者认知、 管理者社会资本及管理者人力资本三方面协同匹配共同作用于高管团队动态管理能力的构建。

基于上述结论, 本文得出如下启示: 一是持续强化长期主义战略认知。高水平数字化转型的4个组态都凸显了非短视主义的重要性, 因此国有企业管理层应避免考核机制过度偏向业绩导向, 建立柔性评估体系(如ERP项目设置3 ~ 5年成效周期), 监管层需通过政策引导弱化晋升锦标赛、 经营投资问责压力等短视诱因, 保障管理者的长期决策空间。二是构建动态管理能力协同体系。内外兼顾—多核心驱动型是最具代表性的国有企业高数字化转型路径, 因此国有企业高管团队需要从“组态协同”视角出发, 融合管理认知迭代(更新数字化思维)、 人力资本升级(引入多元背景人才、 内部培训)与社会资本培育(拓展外部合作网络), 形成三要素联动的资源基础。三是阶段化配置部署管理资源。由于处在不同转型阶段的企业资源禀赋与能力不尽相同, 可参考本文瓶颈水平分析结果, 依据转型进程动态调整资源配置并将资源投入到短板因素上, 对高管团队加以部署、 调配及优化, 帮助公司适应转型压力。例如, 转型初期聚焦认知建设(规避决策短视)与技能提升(技术落地应用), 中后期再逐步加大社会资本投入, 避免资源错配。

【 主 要 参 考 文 献 】

陈庆江,王月苗,王彦萌.高管团队社会资本在数字技术赋能企业创新中的作用——“助推器”还是“绊脚石”?[ J].上海财经大学学报,2021(4):3 ~ 17.

陈衍泰,许燕飞,郭彦琳.数据驱动的动态管理能力构建机制研究——以杭州泛嘉集团为例[ J].管理评论,2022(1):338 ~ 352.

丁肇启,萧鸣政.年度业绩、 任期业绩与国企高管晋升——基于央企控股公司样本的研究[ J].南开管理评论,2018(3):142 ~ 151.

杜运周,刘秋辰,程建青.什么样的营商环境生态产生城市高创业活跃度?——基于制度组态的分析[ J].管理世界,2020(9):141 ~ 155.

胡楠,薛付婧,王昊楠.管理者短视主义影响企业长期投资吗?——基于文本分析和机器学习[ J].管理世界,2021(5):139 ~ 156+11+19 ~ 21.

胡望斌,张玉利,杨俊.同质性还是异质性:创业导向对技术创业团队与新企业绩效关系的调节作用研究[ J].管理世界,2014(6):92 ~ 109+187 ~ 188.

汤萱,高星,赵天齐等.高管团队异质性与企业数字化转型[ J].中国软科学,2022(10):83 ~ 98.

王楠,黄静,王斌.董事会社会资本、CEO权力与企业研发投资——基于创业板上市公司的实证[ J].科研管理,2019(5):244 ~ 253.

王宇,王铁男,易希薇.Ramp;D投入对IT投资的协同效应研究——基于一个内部组织特征的情境视角[ J].管理世界,2020(7):77 ~ 89.

吴非,胡慧芷,林慧妍等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[ J].管理世界,2021(7):130 ~ 144+10.

吴育辉,张腾,秦利宾等.高管信息技术背景与企业数字化转型[ J].经济管理,2022(12):138 ~ 157.

姚小涛,亓晖,刘琳琳等.企业数字化转型:再认识与再出发[ J].西安交通大学学报(社会科学版),2022(3):1 ~ 9.

Adner R., Helfat C. E.. Corporate effects and dynamic managerial capabilities[ J]. Strategic Management Journal,2003(10):1011 ~ 1025.

Chen H., Tian Z.. Environmental uncertainty, resource orchestration and digital transformation: A fuzzy-set QCA approach[ J]. Journal of Business Research,2022(23):184 ~ 193.

Dul J., Van Der Laan E., Kuik R.. A statistical significance test for necessary condition analysis[ J]. Organizational Research Methods,2020(2):385 ~ 395.

Eggers J. P., Kaplan S.. Cognition and capabilities: A multi-level perspective[ J]. Academy of Management Annals,2013(1):295 ~ 340.

Helfat C. E., Martin J. A.. Dynamic managerial capabilities: Review and assessment of managerial impact on strategic change[ J]. Journal of Management,2015(5):1281 ~ 1312.

Huang X., Teoh S. H., Zhang Y.. Tone management[ J]. The Accounting Review,2014(3):1083 ~ 1113.

Warner K. S., Wäger M.. Building dynamic capabilities for digital transformation: An ongoing process of strategic renewal[ J]. Long Range Planning,2019(3):326 ~ 349.