李香菊,祝玉坤

(西安交通大学经济与金融学院,陕西西安710061)

一、引 言随着我国经济的迅速发展,矿产资源供给对经济发展形成的约束日益严重,当前资源价格扭曲所导致的配置效率低下与资源浪费、环境污染等现象,已成为制约我国经济社会可持续发展的“瓶颈”。价格扭曲主要表现在两方面:一是石油、天然气等矿产资源主要采取政府定价或政府指导价,未能真实反映市场供求关系和资源稀缺程度,致使资源价格偏低;二是矿产资源成本构成不完整,除开采成本外,资源补偿成本、环境治理成本、生态修复成本、安全生产成本等外部成本未得到合理反映,这直接导致资源被廉价使用,带来企业成本的外部化和社会化。矿产资源价格改革引起了我国政府、学术界和社会各界的广泛关注。①我国国民经济和社会发展十二五规划明确提出:建立健全能够灵活反映市场供求关系、资源稀缺程度和环境损害成本的资源性产品价格形成机制,促进结构调整、资源节约和环境保护。在我国矿产资源保护和污染控制领域,以税收政策为核心的经济调节手段远未发挥有效的积极作用。现行矿产资源税收收入难以弥补因资源开发所引发的各种社会成本,使得矿产资源外部补偿价值无法在现行资源价格中得以体现。与一般商品不同,矿产资源的税收会引致企业复杂的跨期规避行为[1]。因此,从矿产资源跨期开采这一动态角度出发,分析资源税收对企业开采的价格路径影响机理,进而实现社会福利最大化是一个重要命题。国外关于不可再生资源价格与税收效应的研究较多。Hotelling研究发现对于不可再生资源而言,开采资源的价格增长率必须等于贴现率;税收降低了期初资源的产量,增加了后期的资源产量,即改变了不可再生资源在开采时间上的分布[2]。Dasgupta等认为,竞争性市场中不可再生资源价格变化越快,消费者对资源的生产和消费速度也就越快。政府可以通过制定税收政策影响资源价格的变化速度从而达到控制资源开采速度的目标[3]。在Eirik S.Amundsen等看来,资源开采国的资源开采税收规定没有对国内资源产品消费者产生任何有效的激励作用,同时资源拥有者的税收负担将会影响全球资源财富的分配[4]。Grant M.Cox等通过建立包含资源开采与出口的动态宏观经济模型,分析了在政府税收或价格管制背景下,资源价格上涨对宏观经济的影响[5]。国内部分学者针对税收在资源保护中应发挥的作用进行了理论分析,蒋金泉等进行了价格—税收约束机制的理论分析,初步构建了煤炭产量—价格—税收约束机制、税收约束机制、税收激励机制,及煤炭价格—税收财政转移机制[6]。张艺和郁义鸿以Hotelling社会福利最大化的可耗竭资源价格路径作为评价基准,分析说明通过合理设定基准价格和税率水平,能保证在不同市场结构中实现社会福利最大化[1]。袁永德等根据矿产资源社会最优开采模型分析发现,我国资源开发利用中存在政府失灵、行业垄断和外部成本问题,现行资源价格构成体系存在严重缺陷[7]。李国平等基于我国国情和矿产资源有偿使用制度的理论基础,重新设计了覆盖我国矿产资源不同种类的资源税从价计征公式[8]。

综上,已有研究存在两方面的局限:第一,部分文献提出应通过税收手段来弥补资源价格构成中的环境等外部成本,然而对税收与价格之间的内在关系较少进行理论分析。第二,矿产资源价格形成与税收制度规定直接相关,例如采用从价还是从量计征方式、税率的高低设置究竟会对资源价格形成产生何种影响等是重要问题,然而现有研究却较少涉及。本文对我国矿产资源价格形成机制进行研究,尤其是对税收在资源价格形成中的作用进行探讨,通过分析矿产资源价格扭曲的根源和机制,研究如何充分发挥税收在资源价格形成中的作用,以促进资源的合理开发和利用。

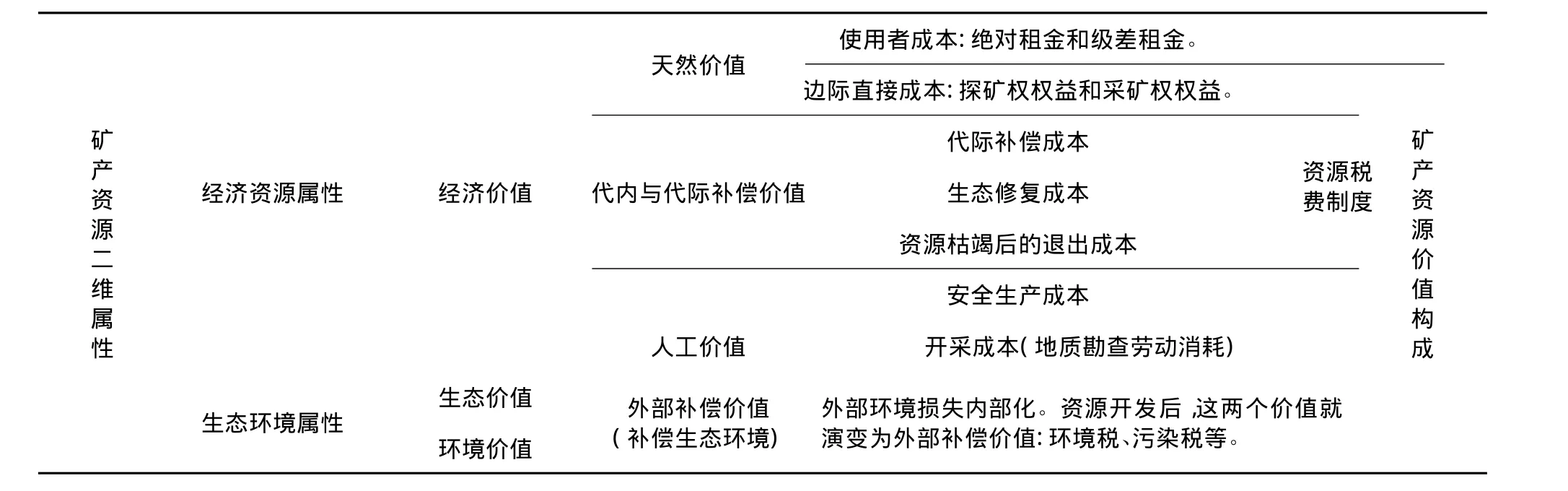

二、矿产资源价值及其构成——资源定价基础马克思劳动价值论与马歇尔价值理论(均衡价格论)从不同角度考察商品价格的决定问题,马克思价值理论的重点在于对价值中所体现的社会关系作深入分析,而马歇尔则是从供求关系出发说明商品的价值。与一般商品不同的是,矿产资源的价值构成还应从稀缺性和可持续发展两个角度进行分析[9]。其中,稀缺性是指资源作为经济生产过程中的投入要素会出现供不应求的状况。从价值补偿的角度来说,可持续发展的矿产资源价值观认为资源价值的补偿不仅包括有形的消耗部分,而且包括生态功能的恢复和重建。因此,矿产资源价值主要包括两大部分:经济价值和生态环境价值。其中,经济价值又可进一步分为天然价值、代内与代际补偿价值和人工价值;生态价值和环境价值可合并为外部补偿价值[10]。矿产资源的具体价值构成如表1所示。

表1 矿产资源的价值构成

矿产资源的价值属性和成本构成决定了其价格构成及其总体水平。矿产资源的成本构成主要包括以下五部分:一是开采者因开采矿产资源而向资源所有权人(国家)支付的补偿即权利金,或者矿业权人为取得矿业权而向矿产所有者支付的费用,即矿地租金(绝对租金)。我国没有专门的权利金,矿产资源补偿费类似于国外的权利金。现行矿产资源补偿费平均费率为1.18%①1994年测算的补偿费的合理费率标准为10%左右,但由于之前已经开征增值税和资源税加之当时矿产品价格偏低,考虑到矿山企业的承受能力,采用了低费率起步。,不仅远远低于发达国家费率水平(国外的权利金费率),甚至低于许多发展中国家,矿产资源补偿费没有成为有偿开采制度的主体,不能真正反映国家对矿产资源的财产收益。我国的探矿权、采矿权使用费收费标准过低,不利于勘查区块退出机制的形成。因此,在我国矿产资源天然价值并未得到完全补偿。

二是边际直接成本,主要通过采矿企业的矿业权权益来实现。其中,探矿权价值补偿模式为谁投资,谁受益。然而,矿产资源开采具有高风险性和高投入性,勘探过程中发现有价值的矿产概率极低;资源开发主体在勘查期和开发阶段一次性、资本性的投入很大。因此,采矿企业的矿业权权益实现需要政府给予一定的优惠政策支持,当前我国的税费制度未能充分考虑矿业活动高风险、资金密集的特点,缺乏有效的税收激励机制[11]。

三是为实现代内与代际补偿价值,应在矿产资源价格中包含代际补偿成本、生态修复成本、资源枯竭后的退出成本以及安全生产成本等。具体来说:(1)由于矿产资源的不可再生性特征,开发利用资源往往会影响到后几代人的生活环境。“代内与代际公平、合理补偿”的实质是不仅要考虑当代人的利益,而且必须兼顾考虑后代人的需求,使后代人的生存发展不要受到影响。我国现行矿产资源价格体未能体现“代内与代际公平、合理补偿”,造成矿产资源代际补偿成本未得到完全补偿。(2)生态修复成本主要是针对资源开采过后,矿区生态环境如何修复问题。矿山企业在开采过程及开采结束后,必须对地方的生态环境进行维护和修复。我国尚未建立完整的矿区生态环境恢复治理办法,矿产资源价格中也没有完全体现生态修复成本。(3)资源枯竭后的退出成本是指如何保证矿区资源枯竭后,矿区经济和当地居民的后续发展问题。为实现代际公平原则,保障子孙后代在将来资源枯竭后“有饭吃”。因此,在矿产资源价格构成中应体现代内与代际公平原则,通过在资源型地区设立代际补偿基金,对矿区居民进行代内和代际补偿。(4)与一般工业企业相比,矿产资源开采企业的安全和劳动力损耗问题十分严重,主要表现在矿工体力过度耗损和遭受伤残、死亡与患职业病等特殊损伤的几率高[12]。由于我国矿产资源企业在开发过程中的安全投入费用提取不足,导致资源的安全生产成本无法在价格中完全体现①茅于轼等(2008)等研究发现,2000—2006年我国煤矿的安全成本仅维持在价格的3.5%,而同期美国、德国等国家煤炭安全成本占煤炭平均价格的17.5% -21%。。

四是开采成本,即组成矿产资源价格的活劳动和物化劳动的货币形态,是资源采掘、开发以及运输中的各项成本。矿业企业在开采过程中,随着开拓矿量的减少及开采对象的耗竭,矿山需要不断地向外扩展或深部延展,包括露天矿的扩帮剥离和井下的开拓延伸,以开辟新的作业场所,弥补耗竭的储量,保证矿山正常生产。因此,矿产资源勘探过程中要投入大量的人力和资金,以期发现具有经济价值的矿床,保障矿产资源的持续供给,地质勘查劳动消耗是矿产资源经济价值的重要组成部分。

五是矿产资源的外部环境成本。矿产资源在开采、加工、运输以及燃烧过程中,排出废水、废气、废渣对生态环境及人体自身的健康产生副作用,带来大量的环境外部成本。然而,由于我国至今未开征独立型环境税并且缺乏完善的生态补偿机制,这直接导致矿产资源外部补偿价值无法在现行资源价格中得以体现。由于现行矿产资源税费制度调节作用弱化,当前矿产资源的粗放开采造成资源的回采率偏低,许多开采难度稍大的资源遭到废弃;同时,资源性产品的开发利用又反过来导致了资源的紧缺需求,粗放的开采方式不仅污染了矿区周围的生态环境而且造成了不必要的浪费,形成恶性循环。

三、税收在矿产资源价格形成中的作用机理本文借鉴 Sinn、Neher和 Hung and Quyen的研究[13-15],在标准的动态霍特林分析框架下,研究税收在矿产资源价格形成中的作用机理。假定企业在完全竞争的市场条件下,以现有的技术条件进行开采,矿产资源初始储量为S0,单位开采成本为固定变量c。p=f(q)表示每一时期矿产资源的市场需求函数②假定f(q)≥0,f(q)<0并且limf(q)=∞,以保证矿产资源在有限时期内并不会枯竭,但会逐渐降低。,其中p表示矿产资源的净价格;q为在价格水平为时p的市场需求量;e-ρt为贴现系数,其中ρ=ln(1+r),r为市场利息率。在不对矿产资源征税时,企业在t期的利润函数为:π =ptqt-cqt,则追求未来利润现值最大化的目标函数为:

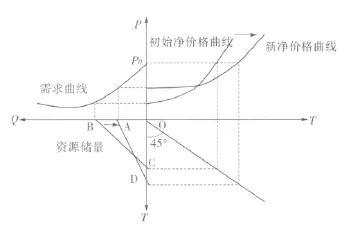

图1 矿产资源的最优开采路径

在图1第一象限中,矿产资源的净价格随着时间t按照利率水平上升,对矿产资源征税之后,净价格曲线由“初始净价格曲线”移至“新净价格曲线”;第二象限为资源的需求曲线,在价格达到P0的时候,矿产资源需求量为0;第三象限为资源的最优开采路径,三角形OAD和三角形OBC的面积代表资源的总储量。由图1可知,对矿产资源征税使得最优价格路径变得平缓,对于矿产资源有延迟开采的激励,即耗竭日期延后。因此,资源开采的跨时期转移(由当期转移到下一期)将会降低环境损失进而增加社会福利。

在前面分析过程中,我们一直假定政府对矿产资源征税是一种从量税,然而对资源征税究竟是采取从价税还是从量税的社会福利效应更大?这是接下来要解释的理论问题。

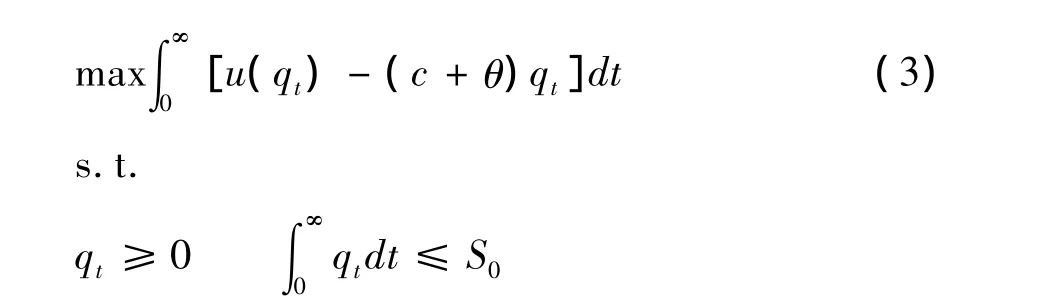

上式(2)表示q数量矿产资源被消耗时的社会福利水平。为求得从量税率θ时的竞争性均衡结果,设定如下的最大化问题:

通过构建Hamiltonian函数,可得满足矿产资源最佳开采路径t的变量q,符合式(3)一阶条件:

“我带你们走的正是最好走的路,起码在这一带是这样。这里本没路,拖拉机一过,路就出现了。”说完,便又扛起行李往前走。

式(4)中,λ为矿产资源的影子价格。用qt(θ,λ)代替q带入式(4)可以得出式(5):

由于qt(θ,λ)代表在时期t的最佳开采速率,因此可得最佳开采计划qt(θ,λ)满足如下的资源储量约束:

pt(θ,λ(θ))=f(qt(θ,λ))表示满足式(2)和(3)中最大化条件的资源价格方程(t≥0)。现在方程(6)可以写作以下形式:

式(7)可以按照霍特林法则(Hotelling rule)变为如下形式:

现在假定对矿产资源征收从价税,按照资源价格的ω百分比征税。pt表示征收从价税后ω实现竞争性均衡时的矿产资源价格(t≥0)。此时满足如下条件式:

式(9)可进一步变换为:

式(7)和(10)同为描述每一时期实现竞争性均衡的矿产资源价格,可推导出下式:

基于以上分析,可以得出如下两个结论:

1.在同一竞争性均衡条件下,矿产资源从价税所产生的税收收入比从量税高。

在时期政府征收从量税时,矿产资源税收收入为 θqt(θ,λ(θ));同时期征收从价税 ω 时,税收收入为:

由于pt(θ,λ(θ))> θ+c,故式(12)必然成立,矿产资源从价税收入必然高于从量税。

2.通过征收一种销售税的方式提高资源税收收入水平时,稳定的从价税比从量税更有效,这是因为从价计征所取得的社会福利水平更高。

由于要考察资源从量税的扭曲效应,用式(13)表示征收从量税率θ后实现竞争性均衡时的社会福利现值:

结合式(7)和(8),对式(13)进行变换可得:

由式(14)可知,随着矿产资源从量税税率的提高,社会福利现值会降低。从结论1可知,从价税ω=θ/(c+θ)比从量税在每一时期均产生更多的税收收入,所以,同时期从价税征收的税收收入现值高于从量税收入,如式(14)所示。

同等水平的社会福利净值可以由更低的从价税率取得①假定从价税率越低对宏观经济扭曲效应越小。,以ω′<θ/(c+θ)为例加以说明。令ω′=θ′/(c+ θ′),则 θ′< θ。此时,征收 ω′税率的从价税与征收θ′从量税可获得相同的竞争性均衡结果。所以,征收水平θ的从量税所取得税收收入净值比ω′从价税收入低。这主要是因为ω′水平从价税与θ水平从量税产生了相同的竞争性均衡结果,但是由于随着矿产资源从量税税率的提高,社会福利现值会降低(W′(θ)<0),导致水平θ从量税的社会福利净值小于θ′从量税。

在比较静态分析中,从量税与从价税产生相同的税收收入水平。然而,在霍特林动态均衡分析中发现,在一个相同的均衡路径中,稳定的从价税比从量税产生更多的税收收入;同时,通过征收一种销售税的方式提高资源税收收入水平时,稳定的从价税比从量税更有效。之所以产生不同的分析结论,是由于在传统的霍特林模型中矿产资源开采,通常被看做一个开采直至枯竭的过程。然而现实情况是,由于矿产资源税收会影响到企业开采进程的不断调整,运用比较动态分析更为合理。

世界主要市场经济国家建立了各具特色、行之有效的矿产资源定价机制,总体上遵循市场调节为主,国家宏观调控为辅的原则。我国主要矿产资源,例如石油、天然气等资源价格基本上实行政府定价或政府指导价,未能真实反映市场供求关系和资源稀缺程度,加之资源产权制度安排和产权运行机制存在缺陷,由此导致矿产资源价格的严重扭曲②此外,我国矿产资源行业的垄断经营进一步扭曲了资源价格,使全社会利益受损。。当前以资源税为主体的资源税费体制存在制度性缺陷,进一步弱化了政府在矿产资源价格形成机制中应该发挥的作用,导致资源价格不能充分反映资源开发和生产过程中的环境成本,低于应有的价格水平。在我国针对矿产资源的资源税应达到增加原始资源开采成本,促进企业厉行节约、合理开采的目的。但是,资源税采用从量定额计征方式,使资源税不能随资源产品价格的变动而提升(或降低),以销售量为计税依据也不尽合理(未结合资源产量、储量与回采率等)。这也限制了资源税通过税负转嫁调控资源品价格这一机制的合理发挥。

2010年6月1日起,新疆资源税改革试点正式启动,石油和天然气资源税实行从价定率征收,税率均为5%。2010年12月1日起,资源税改革新政在西部12省区市实施;2011年11月1日起,根据修改之后《中华人民共和国资源税暂行条例》等三个行政性法规③2011年9月30日,国务院关于修改《中华人民共和国资源税暂行条例》、《中华人民共和国对外合作开采海洋石油资源条例》及《中华人民共和国对外合作开采路上石油资源条例》的决定对外公布,修改后的三大条例自2011年11月1日起施行。,石油和天然气资源税实行从价定率征收方案推广至全国,并提高了焦煤和稀土等稀缺资源的定额税率④焦煤资源税税率为每吨8~20元,稀土矿每吨为0.4~60元。。油气资源由从量计征改为从价计征会大大增加资源富集区地方政府的税收收入,例如新疆油气资源税收入于2011年1-5月达到21.09亿元,同比增长 596.04%⑤数据来源:新华网 http://news.xinhuanet.com/fortune/2011 -10/02/c_122115567.htm。;这也验证了前面的理论分析,即在同一竞争性均衡条件下,矿产资源从价税所产生的税收收入比从量税高;另一方面矿产资源计征方式改革,强化了税价连动机制,有助于发挥税收杠杆调节资源供给配置的作用,提升地方政府用于生态补偿和环境保护等公共服务方面的支出水平。

四、主要结论及政策启示本文的研究表明:当前我国矿产资源价格过低,主要是因为资源价格形成机制已经严重不适应经济社会发展的需要,不仅没有反映资源稀缺程度(天然价值、不可再生价值未能得到完全补偿),而且资源开发所带来的环境污染和生态破坏(生态价值和环境价值未得到完全补偿)等外部成本也未包含在价格中。根据标准的动态霍特林模型,对税收与资源价格之间的关系进行理论分析,研究发现对矿产资源征收从价税不仅能够提高税收收入水平,而且能够增加社会福利,这为我国资源税计征方式改革提供了理论依据。基于以上分析,提出改革我国矿产资源价格形成机制的税收政策建议如下:

(1)在矿产资源价格形成机制的改革中,坚持市场化的改革取向并辅之以国家宏观调控,建立一套能够准确反映国内市场供求状况和资源稀缺程度的市场价格体系,以及能与国际市场价格接轨的矿产资源价格形成机制。(2)完善矿产资源的价格构成,彻底还原资源性产品价格中包括外部成本在内的全部成本。建立科学的矿产资源成本核算体系,并通过开征独立型环境税和实施矿区恢复保证金制度等来消除资源负外部性。(3)深化矿产资源税费制度改革。建议取消矿产资源补偿费,设立矿山资源超额利润税和耗竭补贴,直接由国家从价征收;全面实行矿业权有偿取得,建立公平统一的矿业权市场并提高探矿权、采矿权使用费标准;将资源税改革新政分产品范围逐步扩大,统筹设计和调整采矿企业税费、基金、税后利润及价格政策,避免矿业企业负担过重,优化矿业行业上下游企业之间的税负。(4)加强对生态环境的补偿和修复。一方面实行土地复垦计划,保证土地资源可持续利用;另一方面可通过实行环境损失评估制度、勘探或开采听证制度以及补偿制度等,保证矿区居民在资源开发过程中的参与权和监督权。

[1] 张艺,郁义鸿.市场结构、意外利润税与可耗竭资源的最优开采[J].产业经济研究,2009(1):47-53.

[2] Hotelling H.The economics of exhaustible resources[J].Journal of Political Economy,1931,39(2):75 -137.

[3] Dasgupta P,Heal G M.Economic theory and exhaustible resources[M].Cambridge:Cambridge University Press,1979.

[4] Amundsen E S,Schob R.Environmental taxes on exhaustible resources[J].European Journal of Political E-conomy,1999,15:311 –329.

[5] Cox G M,Harvie C.Resource price turbulence and macroeconomic adjustment for a resource exporter[J].International Journal of Business and Development Studies,2009(1):5-50.

[6] 蒋金泉,陈维健,任一鑫.生态煤炭产业的价格—税收约束机制研究[J].中国矿业,2005(8):33-36.

[7] 袁永德,冯根福.我国能矿资源价格改革的经济学分析[J].财经理论与实践,2007(1):101-104.

[8] 李国平,张海莹.煤炭资源开采中的外部成本与应缴税费比较[J].经济学家,2011(1):63-69.

[9] 路卓铭.以建立资源价格补偿机制推进我国资源价格改革[J].经济体制改革,2007(3):10-15.

[10] 黄恒学,牛洪艳.资源管理学[M].北京:中国经济出版社,2010:120-137.

[11] 施文泼,贾康.中国矿产资源税费制度的整体配套改革:国际比较视野[J].改革,2011(1):5-20.

[12] 茅于轼,盛洪,杨富强.煤炭的真实成本[M].北京:机械工业出版社,2008:32-160.

[13] Sinn H W.Taxation,growth,and resource extraction:A general equilibrium approach[J].European Economic Review,1982,19:357–386.

[14] Neher P A.Economics of mining taxation[M]//Berg V D.Handbook on Environmental and Resource Economics.North Holland,Amsterdam,1999.

[15] Hung N M,Quyen N V.Specific or ad valorem tax for an exhaustible resource?[J].Economics Letters,2009(102):132–134.