梁 芹,陆 静

(重庆大学经济与工商管理学院,重庆 400030)

国际金融危机期间的汇率风险传染效应研究

梁 芹,陆 静

(重庆大学经济与工商管理学院,重庆 400030)

本文采用2000-2012年欧元、澳元、人民币、日元和英镑等五种货币的汇率数据研究了国际金融危机期间的风险传染效应。研究表明,在金融危机期间各汇率市场都出现大幅波动,且多数汇率市场样本对中,均存在由共同冲击的结构性传导机制的改变而引起的影响系数的变化。在高波动状态和低波动状态下,共同冲击的影响系数不成比例地改变,表明各汇率市场样本对之间存在一定的传染效应。部分汇率市场样本对中,共同冲击的结构化传导机制未发生改变,系数的变化仅仅是由于冲击的强弱程度而导致的。

传染效应分解;转移传染;净传染;汇率风险;金融危机

一、引 言随着全球化经济的不断发展以及“世界村”的逐渐形成,世界经济逐渐进入了易发性、传染性和破坏性日益明显的金融危机时代[1]。如20世纪90年代以来,全球相继爆发了欧洲汇率体制危机(1992-1993年)、东南亚金融危机(1997-1998年)、俄罗斯金融危机(1998年)和巴西金融危机(1998-1999年)等。进入21世纪后,美国又爆发了次贷危机,通过金融关联和贸易关联等渠道迅速传导到了以欧元区和日本为代表的发达经济体[2],而后以“金砖四国”的巴西、俄罗斯、印度和中国为代表的新兴市场国家也受到一定程度的冲击,并最终导致整个世界经济陷入低迷和动荡时期。从次贷危机爆发引起各国巨额投资损失,再到世界范围内大量金融机构陷入经营困难甚至倒闭,危机的烈度没有随时间推移逐渐消退,反而不断增强,金融危机的国际传染再次令业界和学术界震惊[3]。

国际金融危机通常与汇率市场的大幅波动有紧密联系,这既反映了货币资产投资者避险意愿的增强,又反映了对货币投资风险预期的变化。例如,一般将2007年初-2008年7月定义为美国次贷危机的第一阶段,在该阶段中,美元汇率由2007年初的778.00下降至2008年的7月的682.80,下降幅度达到12.24%,由于英国与美国的历史、经济、金融联系较为紧密且具有相似的抵押贷款市场结构,因此,英镑也受到该危机的冲击,英镑的名义有效汇率贬值约11%;在2008年8月-2009年3月,随着雷曼兄弟申请破产,形势进一步恶化,危机进入第二阶段,部分国际货币大幅升值(例如日元升值幅度高达31%)而另一些货币则大幅贬值(例如澳元贬值26%),处于全球化背景下的中国汇率市场也无法规避危机的影响,尽管人民币从2005年7月起锁定于一篮子货币,但由于美元所占比重最大,因此美元贬值导致人民币升值约12%;在危机第三阶段(2009年3月 -2009年底),美元继续贬值 13%,日元贬值7%,澳元升值32%,加元升值20%等,由此可见,国际汇率市场的波动一片混乱,缺乏规律和约束;在危机第四阶段(2009年底-2010年5月),随着欧元区主权债务危机的爆发,更加剧了全球汇率市场的动荡,欧元贬值12%,美元升值6%,欧元对美元大幅贬值约19%、英镑贬值3%,日元、瑞士法郎和黄金分别升值7%、0.3%和12%等;到第五阶段,即2010年6月后,日元、瑞士法郎等货币仍处于升值趋势,而欧元走势则在反复波动中趋于平衡。从以上五个阶段的汇率市场波动可以看出,在全球金融危机下,以美元为聚焦点的各国汇率市场形成了“连环”波动,处于一个极不稳定的状态。而汇率的频繁波动使得经济主体如跨国公司在持有或运用外汇的经济活动中因汇率变动而蒙受损失的可能性迅速增加,从而增大了汇率风险。

汇率市场是一国经济体的重要部分,其直接影响到进出口结构从而影响国际收支平衡、国内实体经济发展等。我国由于多年来实行出口导向策略,经济发展较为依赖于出口,贸易依存度大幅上升。美国金融危机爆发后,迫使人民币升值,进而影响到我国实体经济的稳定和发展,如在2008年,中国经济增长率在5年内首次回落到10%以下[4]。因此,研究世界主要货币的汇率风险传染效应,厘清汇率市场间的经济依赖性和汇率风险的传染途径,从而不断完善金融风险预警体系,对维护我国外汇市场安全和稳定均具有重要的理论和现实意义。

二、相关研究(一)净传染与转移传染国际金融危机传染(International Financial Contagion)一般是指金融危机在国家之间的传播,其中,危机“传染”(Contagion)一词是在20世纪90年代借用医学名词而衍生出来的金融新名词。目前,关于金融危机传染的定义存在一定的分歧。世界银行将其定义为:广义上是指冲击的跨国界传递或一般的跨国界风险溢出效应;严格意义上是指冲击向其他国家的传递或者跨国界的相关性和过度的联动波动超过了国家之间的任何基本关联,如贸易、金融和体制关联等;更为严格的定义是当跨国冲击通过羊群效应在金融市场传播时则会产生传染。有一些学者将传染分解成净传染和转移传染,净传染与传染源国、被传染国的宏观经济基本面无关,而仅仅是由于投资者或其他经济人的行为导致危机在国家之间的蔓延,其只有在危机期间当各市场依赖程度增加时才发生。而正常的市场依赖程度可能是由于预先存在的市场间关联性,例如商品贸易、资金流或普通股的公开发行。转移传染是指在金融危机期间各国的冲击结构化传递发生了变化而导致的两国联动性的增加。转移传染的出现预示着各市场所存在的正常关系在经济动荡期间变得不稳定。相比而言,净传染反映出在危机发生时市场遭受过度的感染,而该现象无法用市场基础理论和共同冲击所解释,这种传染是由于在危机发生前那些特质冲击通过“地下”渠道被转移到其他国家。

1.净传染效应

假如存在经济依赖性和关联性并不高的两个国家或地区:A和B。当A发生危机时,B国的经济基础并没有恶化,但B的金融市场以及经济情况却受到了金融危机的影响,这种现象就被称为净传染效应,净传染效应一般被认为是由投资者预期的变化而造成的传染。根据不同的传递途径,净传染可以分为经济型传染、政治型传染、文化型传染三种类型。经济型传染是指经济基础相类似的两个国家:A和B,当A发生金融危机时,由于B与A有着类似的经济结构,因此投资者预期B也可能会发生危机,从而导致银行挤兑、撤离投资资金、抛售B国股票等一系列行为的发生,最终引发B国金融危机;政治型传染是指两个具有相似历史政策、宏观环境和决策偏好的政府:C和D,危机发生国政府C处理危机的态度和方式在一定程度上预示了D政府的态度,从而使投资者对国家D也产生不好的预期,导致D国爆发危机。文化型传染是指具有相似文化和文明程度的国家,会因为其他国家发生金融危机而受影响[5]。

2.转移传染效应

转移传染是指在金融危机期间各国间的冲击结构化传递发生了变化而导致两国金融关联性的增加。其强调的是这种两国联动性的增加不是由于潜在的共同冲击规模变化而变化的,而是由于两国间的冲击结构化传递发生了变化。其主要用在不同波动状态下共同冲击对资产收益影响系数的比例来进行衡量。

(二)国外研究国外对国际金融危机传染机制的理论与实证研究相对较早,较为系统和深入,目前已经从宏观经济传染效应深入到了微观金融传染效应层面。在危机传染的定义方面,Valdes[6]认为传染是无法由初始基本面和共同冲击进行解释的资本协同运动。Eichengreen等[7]认为当一国发生危机导致另一国危机发生概率极大提高时,金融危机传染就形成了。Dornbusch等[8]将传染分为两类,第一类传染是由于国家间的基本贸易和金融关联导致的基本面溢出;第二类传染是指不能由基本面来解释的市场间的过度协动现象,通常被认为是由投资者行为造成的。

而就传染效应是否存在的问题,一直是金融危机传染领域的争论焦点,因为在不同的实证检验中,得出的结论可能相反。Bertero和 Mayer[9]检测了1987年美国金融危机期间的资本市场传染效应,结果显示:一国危机的爆发既加大了国际资本市场的联动性也加剧了世界金融体系的不稳定性,从而证明各资本市场间存在危机传染效应。King和Wadhwani[10]则运用简单相关分析考察了美、英、日三国股票市场之间是否存在传染效应,研究发现:美国股市暴跌,各市场间的相互依赖性显着上升。而Forbes和Rigobon[11]的研究结果却拒绝了在金融危机期间市场间相关性显着增加的假设,也没有找到在波动传播中冲击结构发生改变的证据,从而认为市场间只有依赖性没有传染性。

在危机传染属于净传染还是转移传染的检测方面,目前研究成果并不多,较为前沿的主要是Gravelle等[12]在2006年提出的利用三个显着特征来检测转移传染的模型。2010年,Flavina和 Panopoulou[13]将Gravelle等的模型进行了拓展,从而更好地检验在双变量模型中的这两种传染效应。在该双变量模型中,无论是共同冲击还是特异冲击,其在稳定期和动荡期的波动都将被反映。该文检测了1990年到2007年间亚洲股票市场的接触性传染,以及净传染和转移传染效应。研究发现,通过将香港和台湾地区作为潜在冲击源,发现了两种传染效应均存在的有力证据。因此,在一系列的高波动期间,共同冲击的强弱变化影响着股票收益。

(三)国内研究与国外研究相比,我国金融界对国际金融危机传染效应的理论与实证研究相对较晚。对危机传染内涵、传导机制等的理论研究主要始于1998年亚洲金融危机之后,实证研究则更晚。2007年美国次贷危机爆发后,深入研究金融危机传染原理与机制从而有效地控制金融危机的影响,成为解决现实问题的最重要的途径之一。因此,国内学者在深入研究危机传染问题理论的同时,逐渐向实证研究拓展。

谢尚宇和周勇[14]从微观的公司层面分析了次贷危机中的传染途径,并提出了一个违约传染模型,该模型的参数可以定量分析公司违约的传染效应,从而证明有效控制传染率可以在一定程度上控制金融危机的爆发。李成和王建军[15]则通过对9个国家危机隐蔽期、爆发期和深化期等三个阶段的国际资本市场指数进行Granger因果关系检验及脉冲响应函数检验,证明了金融危机的冲击可以在全球范围内出现网状交叉传染。吴佳[16]介绍了金融危机传染的五种机制,并设计了我国金融危机预警机制和预警灯号体系。马红霞和孙国华[3]结合2007-2009年国际金融危机的传染特点,从危机传染的内涵、传染原因和传染机制三个方面对危机传染机制进行了系统梳理和评价,拓展了我国危机传染理论以及干预对策的研究。游家兴[17]运用非对称多元GARCH模型捕捉中国与亚洲、欧美7个重要资本市场资产价格的动态条件相关系数,从收益率传染的角度对中国经济一体化进程与金融危机传染二者之间的内在关联机制进行了计量分析,研究发现,金融危机在中国的传染效应呈现出区域性和时变性的双重特征。黄安仲[18]采用Lotka模型研究了次贷危机对日本、欧盟和中国的传染性,研究认为,如果不存在政策干预,次贷危机对中国的传染滞后于其他地区,且传染的负面影响较小,但经济恢复速度较慢。如果有政策干预,中国受影响的严重性明显降低,但政策干预并不能使得中国迅速从美国金融危机中恢复。武萌玉[19]、马超群和杨密[20]等学者也对美国金融危机国际传染机制及影响进行了研究。

从已有研究来看,当前对金融危机传染效应进行系统性理论分析的文献较少,而将金融危机传染效应进行有效分解为净传染和转移传染的文献也不多见。此外,就金融危机传染的检测方面,Gravelle等[12]只检测了发达国家的汇率市场,未包括发展中国家的汇率市场。因此,本文拟通过对2000-2012年包括中国人民币在内的5种汇率的净传染效应和转移传染效应的研究,分析其传导途径和传染效应,为防范国际汇率风险、建立风险预警机制奠定基础。

三、研究设计参考 Gravelle 等[12]的模型,本文假定 r1t,r2t分别表示货币资产1和货币资产2(如人民币和欧元)在t时间段的连续复利收益。则其收益可以分解为以下两部分:

ui表示货币资产i的预期收益,其中i在模型中的取值为1或2,因为在检测过程中,主要研究两个市场(两种货币资产)间存在哪种传染效应。uit表示由各种不确定因素和金融市场非预期信息而产生的对货币资产收益的预测误差。假定收益序列不相关,因此预期收益在该模型中可以设定为常数,预测误差项的均值为0并且在整个时间序列中也不相关。但在同一外汇市场下的两种货币资产(如人民币和欧元)存在同期相关性,即 Et[uit+k]=0,E[u1tu2t]≠0,k>0。由此推断,在该市场中存在相同的结构性冲击影响着两种货币资产的收益。因此,可以将预测误差分解为两种不同的冲击所导致的误差:共同的结构性冲击和特异的结构性冲击。共同冲击对两种货币资产均产生影响,且影响程度大致相当。而两种货币资产所面临的特异冲击则完全不同,对各自产生的影响也不一样。

其中zct表示共同冲击,zit表示特异冲击,σcit和σit分别代表共同冲击和特异冲击对预测误差的影响系数。当对冲击方差进行了归一化处理后,影响系数为σcit,σcit即为冲击zct和zit的标准差,且影响系数均为正数,但是σc2t除外,其可以为正也可以为负,以确保u1t和u2t之间的相关性可以为正相关也可以为负相关。

本文使用共同冲击影响系数σcit来研究为什么两种货币资产的相互依赖性会随着时间而变动。例如,在金融危机期间,如果共同冲击通过正常的市场间关联在货币资产1和货币资产2之间传导,两种货币资产间的联动会增强,则σc1t和σc2t均会增大,但是两者的增加均与共同冲击的强弱程度成比例变动。因此,无论是在危机爆发前还是在爆发后,σc1t/σc2t均保持不变。但是,如果金融危机导致了共同冲击的结构性传导机制发生变化,即通过非标准渠道传染,则可能存在转移传染效应,此时,σc1t/σc2t将发生改变。因此,我们可以通过比较高波动状态时与低波动状态时的σc1t/σc2t是否相等来检测转移传染的存在性。从方程(1)和(2)来看,最大的困难在于如何估算共同冲击的影响系数σcit。

我们发现预测误差uit的协方差矩阵如下:

因此,我们可以通过估计预测误差uit的协方差矩阵来推断σc1t和σc2t,从而检测转移传染效应。但是仅仅通过协方差矩阵来估计这两个影响系数是不充分的。例如,当结构化冲击的方差为常数时,就无法据此计算出σc1t和σc2t。尤其是在误差的方差和协方差方程中我们发现,这三个方程中包含了4个待估参数:

但从另一个角度来看,如果结构冲击的方差为常数,则两种货币资产间的关联性不会随时间而变化,按照转移传染的定义,在该种情况下,不存在转移传染,因此不用考虑该情况。此外,随着结构化冲击的状态波动,两种货币资产间的相关性会发生改变,因此在这种情况下能够定义结构化影响系数,即σc1t和σc2t。对于该模型,我们假设共同冲击和特异冲击均在两种状态下转化:高波动状态和低波动状态。因此结构化影响系数可以分解为如下形式:

在高波动状态下,结构化冲击的方差和协方差分解为:

联立方程(4)-(6)和(9)-(13),在结构化冲击正态分布假设的假设前提下,就可以通过极大似然法估计该模型的参数,从而检测不同的传染效应。

为了检验转移传染效应,我们作如下原假设和备择假设的似然比检验:

原假设表示在没有转移传染的条件下,稳定时期和危机时期的冲击影响系数应呈正比例变化。如果接受原假设,则表示未发生转移传染效应,即只存在净传染效应。若拒绝原假设,则表示发生了转移传染效应。

根据以上假设,构建统计量γ:

γ表示为高波动率共同冲击影响系数比值与低波动率共同冲击影响系数比值之比的绝对值。当γ比值基本上等于1时,则说明无转移传染产生,若有传染也仅为净传染;当γ比值远远大于1时,则表示有转移传染。

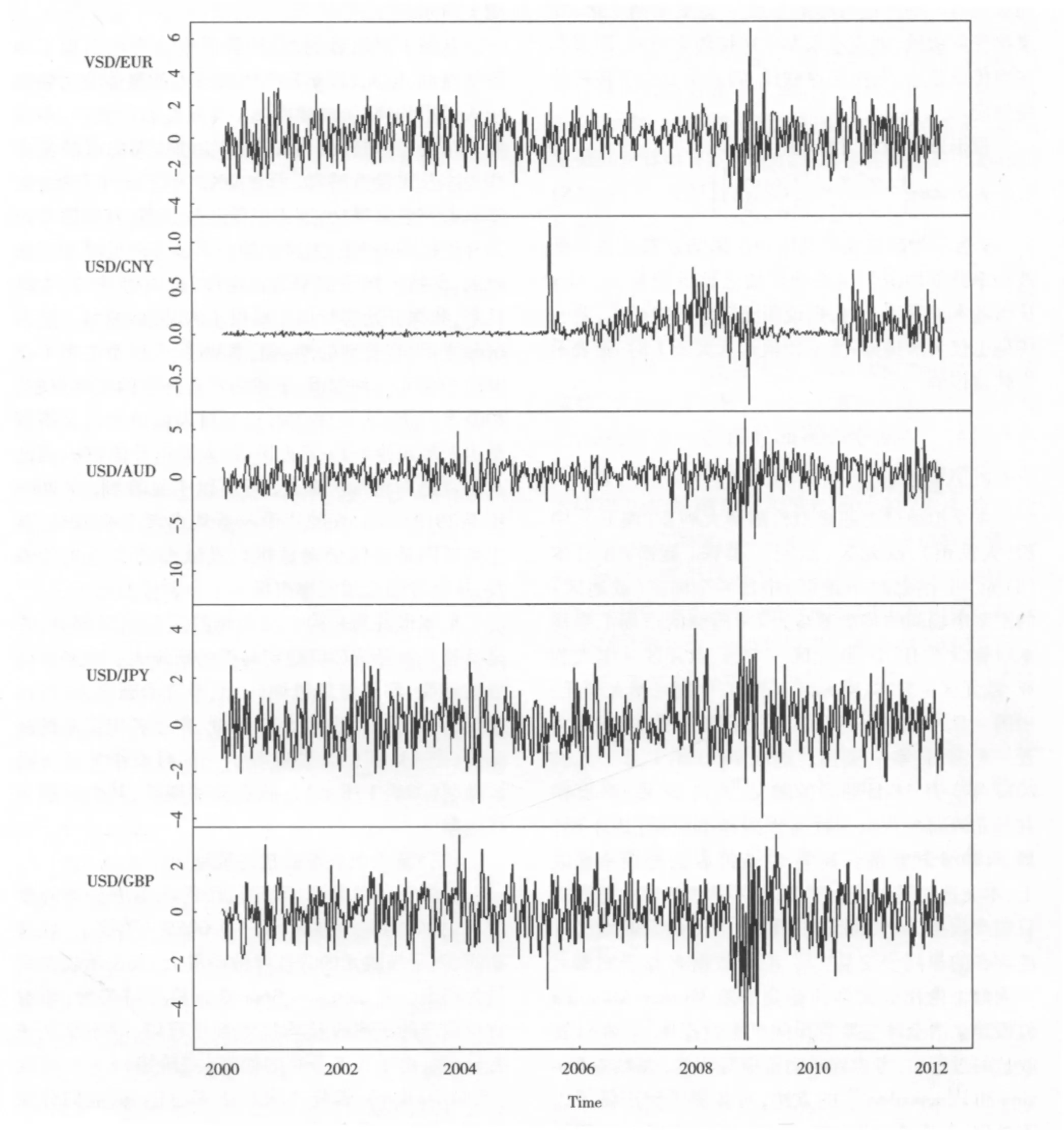

四、实证分析(一)数据来源本文拟通过上述模型检测澳大利亚(澳元)、中国(人民币)、欧元区(欧元)、英国(英镑)和日本(日元)五个国家(或地区)中每两个国家(或地区)的汇率市场间的传染效应,即所检测的市场汇率样本对有以下10个:欧元区-中国、欧元区-澳大利亚、欧元区-日本、欧元区-英国、中国-澳大利亚、中国-日本、中国-英国、澳大利亚-日本、澳大利亚-英国、日本-英国。选取2000年1月1日到2012年3月31日期间的澳元、人民币、欧元、英镑和日元的周平均资产收益作为样本数据,共计637周,3180个观察值。其中,在资产收益的频率选取上,本文选择了以周为频率,而不是选择频率更高的日资产收益,其原因是要剔除被检测国家或地区可能存在的非同步交易[21]。汇率数据来源于加拿大不列颠哥伦比亚大学尚德商学院Werner Antweiler教授建立的全球主要货币间汇率数据库①http://fx.sauder.ubc.ca/data.html.。在计算收益的过程中,考虑到时间价值等因素,并参考Flavina和Panopoulou[13]的方法,对各货币资产做了以下处理:设连续两周t和t-1中,货币资产的周平均美元报价分别为 Pt和 Pt-1,将该报价进行对数处理,则第t周的货币资产收益为Ln(Pt)-Ln(Pt-1),由于这样计算出的收益率非常小,因此所有收益率均放大100倍,作为货币资产收益的样本数据。澳元、人民币、欧元、英镑和日元五种货币资产在2000年1月1日至2012年3月31日期间的收益波动如图1所示。

从图1可以看到,五种货币收益率均出现了频繁的波动,欧元、日元和英镑收益率的整体波动要高于人民币和澳元,波幅在±2美元左右。其中,中国汇率市场较为特殊,在2005年以前,人民币的汇率收益率几乎没有波动,而在2005年下半年开始,汇率收益率急剧增加,即人民币陡然升值,其原因是中国外汇体制改革。为建立健全市场导向的浮动汇率机制,保持人民币汇率的稳定性,自2005年7月21日起,我国开始实行以市场供求为基础、参考一篮子国际货币、有管理的浮动汇率制度,人民币汇率不再取决于美元一种货币,形成更富有弹性的汇率机制。2005年7月21日19时,美元对人民币交易价格调整为1美元兑8.11元人民币,人民币升值2%,因此其收益急剧增加。此外,还可以明显看到,在2008年至2010年间,五种货币收益均出现大幅波动,其主要原因是美国金融危机以及欧洲债务危机的爆发,从而导致全球汇率市场的不稳定性增加了。

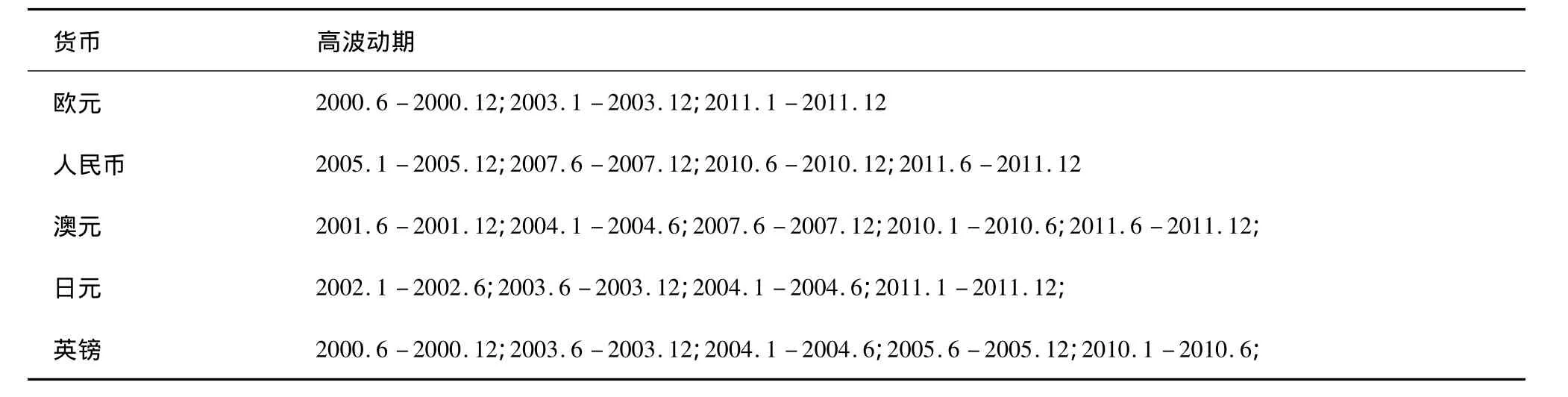

汇率市场是一国金融市场的重要组成部分,它是反映一国经济环境稳定与否的晴雨表。在经济环境波动期,即经济危机期间,汇率波动频率大,而在稳定期,汇率也相对稳定。因此,根据各国汇率的波动图(图1),我们分别选取了一些时段作为经济高波动期(如表1所示)。除高波动期外,其余时期为稳定期。

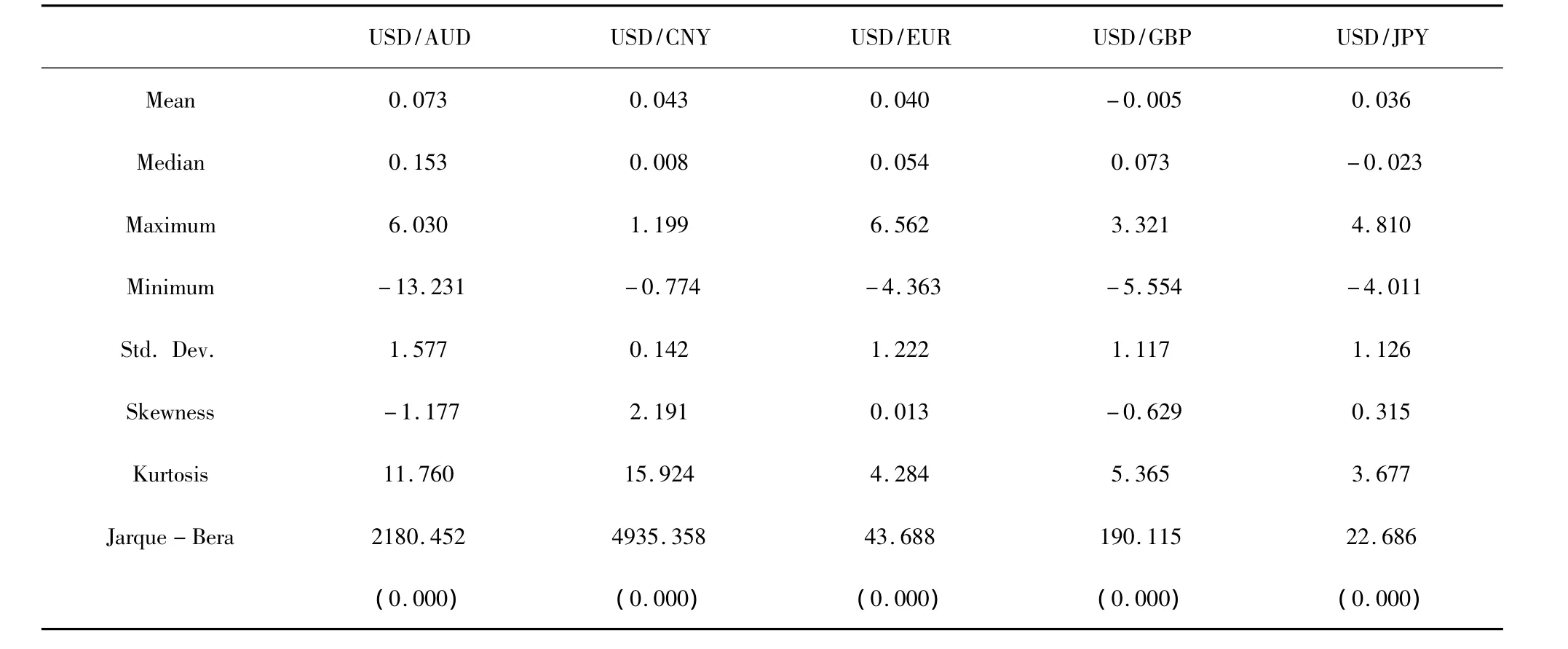

(二)货币收益率的描述统计从表2可以看到,不同货币的收益率分布跨度较大,从 0.073%(欧元)到 -0.005%(英镑)。在这期间,澳元和欧元的收益率波动最大,人民币收益率最为稳定。从Jarque-Bera常态检验值来看,所有货币资产的汇率收益均拒绝常态假设,即不服从正态分布。由于正态分布的偏度(三阶矩)S=0,峰度(四阶矩)K=3,若样本来自正态总体,则他们分别在0,3附近。但从表2来看,货币资产收益的偏度均不为0,且峰度均远远大于3,因此其样本不服从正态分布很正常。超过一半的货币收益呈正偏态分布,其中人民币收益的正偏态分布最明显,而澳元和英镑呈负偏态分布。从峰度来看,人民币和澳元的峰度最大,而从图1中我们可以清楚地看到,在所有的汇率市场中,高峰度总是随着市场冲击的出现而产生(例如2008年的全球金融危机),从而影响资产收益的分布。

通过上述描述统计分析,我们还可以知道,货币资产收益拒绝正态分布假设,则意味着其可能是混合分布,这种分布与一系列低波动状态和高波动状态的存在相关性。

图1 欧元、人民币、澳元、日元和英镑资产收益波动图

表1 五种货币收益率的高波动期划分

表2 货币资产收益率的描述统计

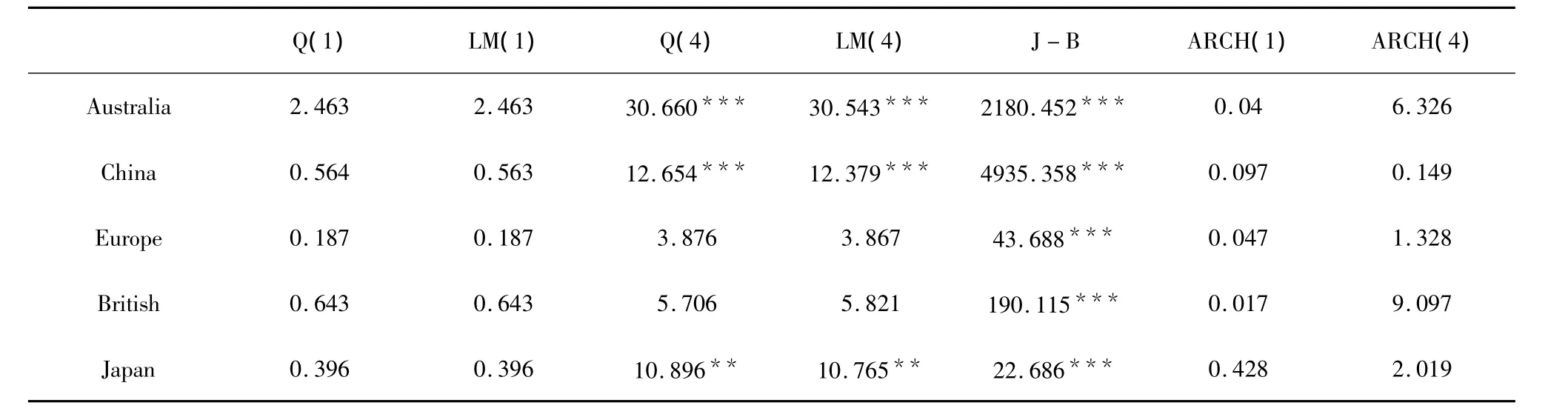

(三)汇率收益的诊断测试为了检验所选样本的汇率收益是否满足模型的要求和相关假设,本文还对五种货币的资产收益率进行了诊断测试。诊断测试包括序列相关性检测、常态检测、自回归条件异方差检测和马尔科夫状态转换检测。具体测试结果如表3所示。

表3 货币资产收益的诊断测试

通过表3可以看到,五种货币资产均没有明显的序列相关性,只有澳元、人民币和日元在四阶滞后项的Ljung-Box检验和Breusch–Godfrey拉格朗日乘数检验中显示出了部分相关性。因此可以推断,五种货币资产的未来汇率收益率是无法预测的。J-B值显示所有货币收益率均不满足正态分布。而从1阶和4阶的非ARCH效应的拉格朗日乘数检验值来看,所有序列均接受了该假设,即序列不受自回归条件异方差的影响。

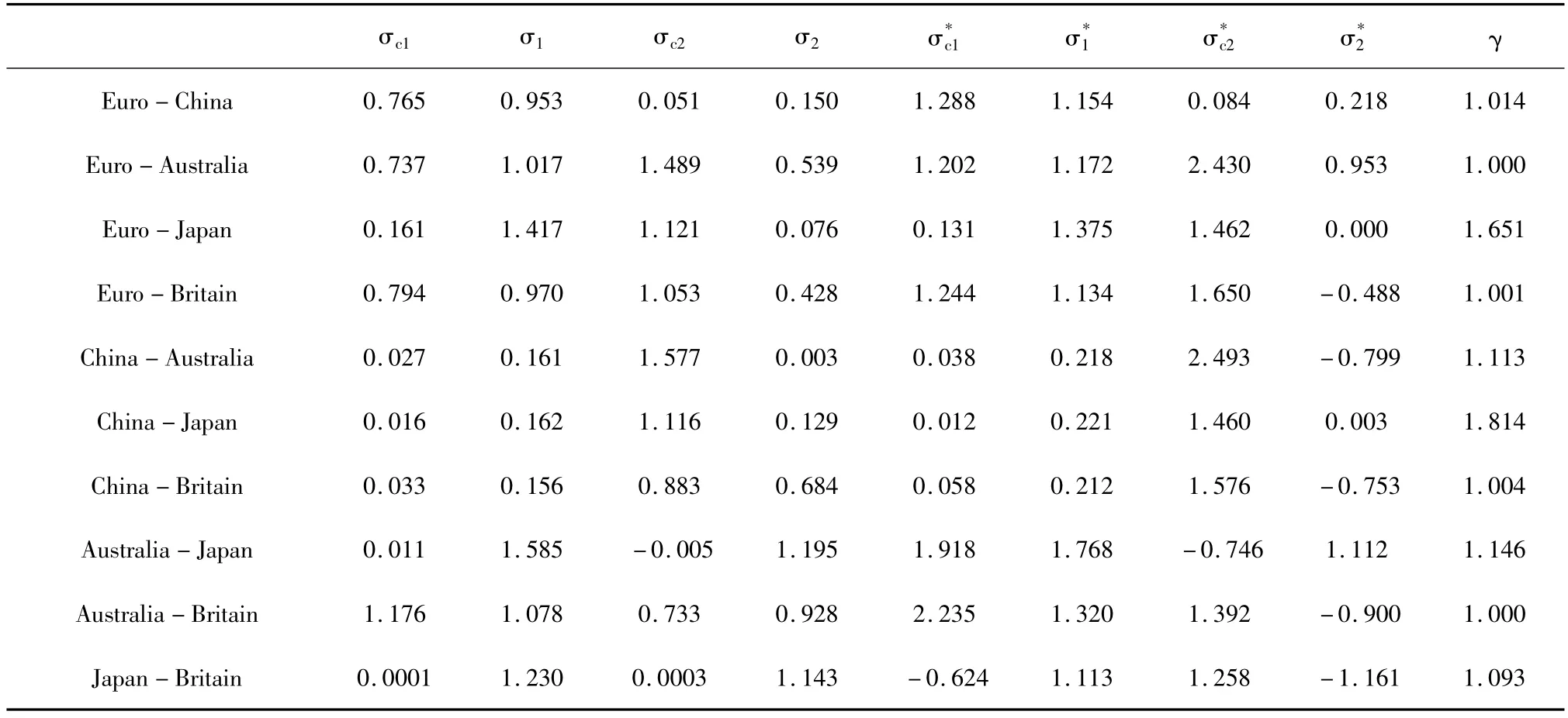

(四)共同冲击影响系数的估计及其传染效应检测利用前面构造的检测模型,通过Matlab软件进行编程计算,得到共同结构化冲击和特异结构化冲击的参数如表4所示。

表4 共同冲击和特异冲击在高波动和低波动状态下的影响系数

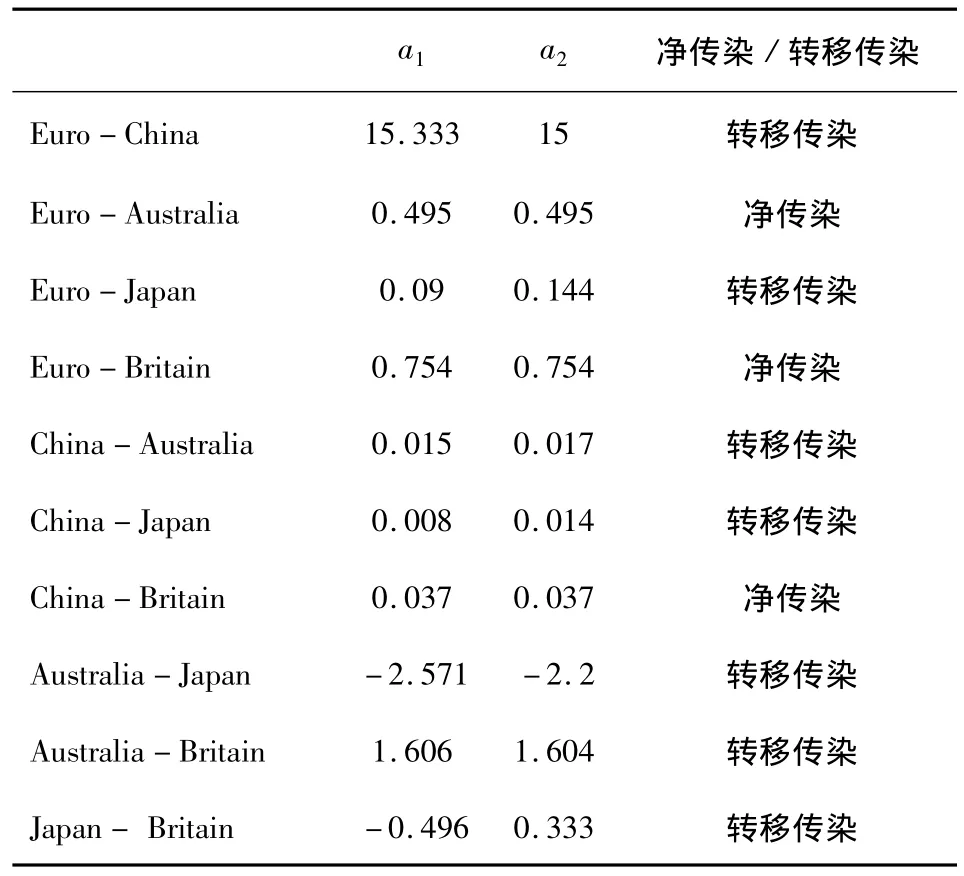

表5 各汇率市场的冲击影响系数之比

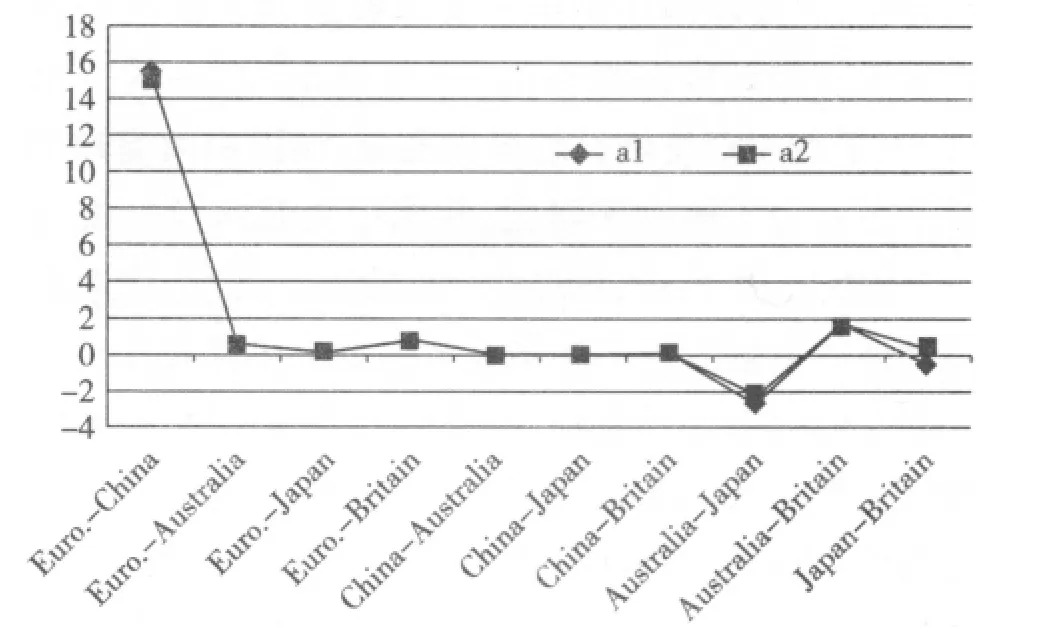

为了更明确、直观地显示传染效应的存在,我们根据表5绘制折线图3。从上述图表可以看到,所检测的10个汇率市场对中,除欧元汇率市场与澳元汇率市场、欧元汇率市场和英镑汇率市场、人民币汇率市场和英镑汇率市场的低波动状态和高波动状态下的共同冲击的影响系数绝对值成比例关系变动外,其他大多数市场对均存在转移传染效应。其中,最明显地存在转移传染效应的市场对为日元/汇率市场和英镑/汇率市场,其次为日元汇率市场与澳元汇率市场。其中,人民币的汇率市场与日元汇率市场存在转移传染效应,与澳元汇率市场也有微弱的转移传染效应。

然而,总体而言,本文研究期间的转移传染效应并不十分明显,我们认为,可能源自以下两个方面的原因:其一,样本选择可能存在一些偏颇之处,如选择人民币作为研究的5大货币之一,而中国的汇率市场在2005年7月之前,均为固定汇率,因此人民币的汇率不是由市场决定的,而是由政府主导,不能完全反映全球或中国国内的经济状态。且本文所选取的研究区间恰好包含了中国汇率制度的变革。因此,可能对结果的准确性产生一定的影响。此外,在Gravelle等[12]的研究中,只选择了发达国家的汇率进行研究,并得出了明显转移传染效应的结论,主要原因是由于发达国家汇率市场的市场化程度较高,更能客观地、敏锐地根据全球经济状态进行调整。其二,汇率市场的货币收益波动太频繁,并且在一定程度上缺乏规律,因此导致货币收益的偏度和峰度过高,从而无法使收益率序列满足正态分布,也影响了模型的精确性。

图3 各汇率市场样本对的冲击影响系数对比

五、结 论本文采用Gravelle等[12]的传染效应检测模型,分析了2000年1月1日至2012年3月31日欧元、澳元、人民币、日元和英镑的汇率市场的转移传染效应。研究表明在经济危机期间(即高波动状态下)各国汇率市场同时出现大幅波动;而大多数市场样本对(例如人民币汇率市场与日元汇率市场)中,均存在由共同冲击传导机制的改变而引起的影响系数的变化,在高波动状态下和在低波动状态下,共同冲击的影响系数不成比例改变,因此可以认为,各市场样本对间存在一定的转移传染效应。而在部分市场样本对中(例如:澳元汇率市场和英镑汇率市场),共同冲击对其的影响系数成比例变化,即共同冲击的结构化传导机制并未发生改变,系数的变化仅仅是由于冲击的强弱程度所导致的。本研究在一定程度上证实了转移传染效应也可能在发展中国家的汇率市场上发生。因此,在金融危机期间,汇率风险不仅会通过传统的实体经济途径(例如经济贸易渠道)传导到其他国家(包括发展中国家),还有可能通过转移传染效应来传播风险。因此各国在进行风险规避时,必须清楚地检测该危机或风险是通过何种方式传导的,从而采取正确的规避方式,完善金融风险预警体系。

当前,随着经济全球化的步伐日益加快,金融危机传染效应也随之增强。中国作为世界主要经济体之一,不可避免地要面对来自不同经济体危机传染的影响。为了更好地应对汇率市场风险,应不断完善汇率制度,使其更加适应市场全球化的发展[22]。我们建议:首先,尽快调整国内的经济结构和金融结构。在美国金融危机中,我国经济之所以受到严重的冲击,主要原因还是由于实体经济对美国的依赖性太大。拉动经济增长的“三驾马车”之一的进出口,占了我国经济增长的很大部分,而国内内需却严重不足。为了解决该问题,我国中央政府已经提出了“保增长,扩内需,调结构”的措施。其次,谨慎有序地开放金融市场。逐步开放金融市场是我国经济走向全球化的必经之路,也是提升我国竞争力、加快经济发展步伐的必然选择。但是,在走向全球化的过程中,也存在很大的风险。市场开放程度越大,暴露在国际市场的部分也就越大,所面临的冲击和风险也会随之增加,一国的金融稳定更容易受到他国金融状况的影响。因此在当前危机动荡频繁的经济环境下,我国必须谨慎有序地开放金融市场,以降低金融风险,确保我国金融安全。最后,不断完善金融预警机制。由于金融危机的不确定性和隐蔽性,其很难被准确的预测到,要做到完全地“防范于未然”是不现实的。因此,建立一个完善全面的金融预警机制对于控制汇率风险、维护金融市场安全具有重大的意义[22]。

[1]武占云.2007-2009国际金融危机传染的时空机制研究[D].上海:华东师范大学博士学位论文,2010

[2]韩剑.流动性冲击与金融危机传染[J].上海金融,2009(4):52-55.

[3]马红霞,孙国华.国际金融危机传染机制前沿理论问题探讨[J].国外社会科学,2010(3):4-12.

[4]欧明刚.金融危机对人民币汇率的影响[J].中国货币市场,2009(1):35-39.

[5]张凯敏.金融危机扩散指数及其实证分析[D].保定:河北大学硕士学位论文,2011.

[6]Valdes R.Emerging market contagion:evidence and theory[J].Journal of Econometrics,1996,34:62 -74.

[7]Eichengreen B,Rose A,Wyplosz C.Contagious currency crises[R].NBER Working Paper,WP/56/81,1996.

[8]Dornbusch R,Park Y C,Claessens S.Contagion:understanding how it spreads[R].The World Bank Research Observer,2000,2:177 -197.

[9]Bertero E,Mayer C.Structure and performance:global interdependence of stock markets around the crash of october 1987[J].European Economic Review,1990,34(6):1155-1180.

[10]King M,Wadhwani S.Transmission of volatility between stock markets[J].Review of Financial Studies,1990,3:5-33.

[11]Forbes K,Rigobon R.No contagion,only interdependence:measuring stock market co-movements[J].Journal of Finance,2002,57:2223- 2261.

[12]Gravelle T,Kichian M,Morley J.Detecting shift-contagion in currency and bond markets[J].Journal of International Economics,2006,2:409-423.

[13]Flavina T J,Panopouloub E.Detecting shift and pure contagion in east asian equity markets:a unified approach[J].Pacific Economic Review,2010.3:401 -421

[14]谢尚宇,周勇.次贷危机中的传染机制研究和策略分析[J].管理评论,2009(2):121-128.

[15]李成,王建军.国际金融危机传染机制的三阶段周期动态效应分析[J].统计与信息论坛,2009(8):3-10.

[16]吴佳.金融危机传染效应与我国金融风险预警研究[J].北方经贸,2009(8):114-116.

[17]游家兴.经济一体化进程会放大金融危机传染效应吗?——以中国为样本[J].国际金融研究,2010(1):89-96.

[18]黄安仲.美国金融危机传染效应的国际比较研究[J].经济评论,2010(1):140-146.

[19]武萌玉.美国金融危机国际传染机制探析[J].经济论坛,2010(5):100-102.

[20]马超群,杨密,佘升翔,杨文昱.美国次贷危机的传染机制及其对中国金融经济的影响[J].管理评论,2009(2):13-20.

[21]Caporate G,Cipollini A,Spagnolo N.Testing for contagion:a conditional correlation analysis[J].Journal of Empirical Finance,2005,12:476-89.

[22]刘旸.新兴市场金融危机传染效应的实证研究[D].大连:大连理工大学硕士学位论文,2006:111-112

On the Contagious Effect of Exchange Rate Risk during International Financial Crisis

LIANG Qin,LU Jing(School of Economics and Business Administration,Chongqing University,Chongqing 400030,China)

This paper adopts the exchange rate data of five currencies including euro,Australian dollar,Chinese yuan,yen and British pound to study the contagious effect of exchange rate during international financial crisis from 2000 to 2012.The research indicates that there are sharp fluctuations in many exchange rate markets during the financial crisis.In most of the exchange rate marketssample couples,there are impact coefficient changes caused by the shifts of the commonly shocked structural conduction mechanism.The coefficient of the commonly shocked disproportional changes in the state of high volatility and low volatility,which proves that there is certain contagious effect in each exchange rate markets sample couple.In sample couples of some exchange rate markets,the commonly stocked structural conduction mechanism is not changed.The change of coefficient is only caused by the degree of shocks.

Decomposition of Contagious Effect;Transfer Contagion;Pure Contagion;Exchange Rate Risk;Financial Crisis

A

1002-2848-2013(02)-0001-10

2012-12-17

本文获国家自然科学基金(71232004,71272085)、国家社会科学基金(09BJL024)和教育部人文社会科学基金(12YJA630135)资助。

梁芹(1990-),女,湖南省永州市人,重庆大学经济与工商管理学院硕士研究生,研究方向:金融风险计量;陆静(1966-),四川省乐山市人,重庆大学经济与工商管理学院金融系副主任,教授,管理学博士,美国加州大学圣地亚哥分校访问学者,研究方向:金融风险管理。

责任编辑、校对:郭燕庆