摘要:中国经济转型过程中,政府通过制定和实施经济政策对经济发展发挥积极推动作用,但政策调整潜在的不确定性可能对资产价格产生影响。采用2003—2020年沪深A股上市公司季度数据实证研究政策不确定性对股票错误定价的影响及其作用机制。结果表明,政策不确定性上升总体上倾向于修正股票错误定价,且高估样本和低估样本呈现明显的非对称性:政策不确定性上升将修正高估股票的错误定价,而加剧低估股票的错误定价。投资者情绪和市值管理是主要作用机制,且投资者情绪机制占主导作用。进一步考察异质性的结果表明,政策不确定性对股票错误定价的影响主要表现在2007年之后、民营企业和规模较小的企业;货币和财政两类内部政策不确定性均会增大高估股票的错误定价程度,减小低估股票的错误定价程度,而贸易和汇率与资本项目两类外部政策不确定性的影响则相反。因此,需要充分认识预期管理在金融市场监管中的重要性,关注政策不确定性对资产错误定价的影响;科学制定经济政策调整的时间窗口,降低政策变动潜在的不确定性,缓解其对资产价格的影响。

关键词:政策不确定性;股票错误定价;投资者情绪;市值管理

文献标识码:A 文章编号:1002-2848-2024(04)-0055-18

一、问题提出

理清政府与市场之间关系是现代经济社会发展中最基本且极其重要的话题,细致考察两者之间关系亦是经济学界关注的核心问题。在中国经济转型过程中,市场越发在资源配置中起到决定性作用,政府通过制定和实施经济政策发挥积极作用,经济政策与市场主体之间发生频繁的互动。特别是在经济面临下滑风险的时候,政府更倾向于通过出台政策以保障经济平稳运行,例如,2009年中国为应对国际金融危机推出“四万亿元”刺激计划,2014年以来为应对经济进入“新常态”增速放缓开启供给侧结构性改革,以及2020年以来为应对新冠病毒感染疫情冲击的防控和复工政策等。值得关注的是,受到自身特征和外部环境的影响,经济政策往往会不断调整。政策变动一方面为未来经济发展注入动力,另一方面则可能引发经济个体对未来政策变化无法预知的不确定性,包括政策变化的可能性、频率、内容以及执行方式等。这些政策与经济行为主体之间的互动为考察政府与市场之间关系提供了可能的场景。

基于股票市场的运行特点,经济政策变动通常被视为影响股票价格走势的决定性力量,其会通过影响企业管理层和市场投资者预期以及相应决策行为引发资产价格变动[1]。具体而言,股票价格变动一方面受到政策颁布自身的影响,另一方面受到政策变动潜在不确定性的影响。政策不确定性使得投资者无法事前对政策内容及效果形成准确的预期,进而影响市场走势。根据有效市场假说理论,股票价格总是能够充分反映股票的内在价值,而在现实市场上,股票价格往往对其内在价值出现偏离,借鉴现有的研究思路[2-3],本文将这一偏离部分定义为错误定价①。当股票价格高于内在价值时,错误定价表现为股价高估;当股票价格低于内在价值时,错误定价表现为股价低估。基于此,错误定价是股票市场价格重要的组成部分,那么,政策不确定性对股票价格的影响主要体现在两个方面:一是通过影响企业经营活动以及未来现金流影响股票的内在价值,二是通过影响投资者情绪以及企业管理者对市场的反应等非经营因素影响错误定价。需要说明的是,错误定价会对股票市场运行产生诸多负面影响,其会降低股票市场的资源配置效率,导致企业和市场投资者遭受损失,甚至会对金融体系稳定性以及整个经济运行产生严重冲击。既有文献大多关注政策不确定性对股价波动的影响[1],以及对企业投资[4]、融资[5]和现金持有[6]等经营行为的影响,而鲜有学者关注政策不确定性对股票错误定价的影响。这便派生出一系列值得思考的问题:政策不确定性是否会影响股票错误定价? 主要的作用机制是什么? 对不同类型企业的影响是否存在差异? 探讨这些问题对全面和深入分析政策不确定性对资产价格的影响以及科学制定金融市场监管政策具有重要的理论价值和现实意义。

中国的股票市场往往被视为“政策市”,受政策变动的影响尤为明显,为探究政府与市场之间关系提供了理想的实验环境。本文采用2003—2020年沪深A股上市公司季度数据实证研究政策不确定性对股票错误定价的影响及其作用机制。与现有研究相比,本文的贡献主要体现在三个方面。首先,拓展了经济政策不确定性的市场效应研究文献。一方面,现有文献考察了政策变化对股价波动的影响[1,4,7],发现经济政策变化会加剧股市波动,提高股票风险溢价。另一方面,现有文献关注政策不确定性对金融市场风险的影响[8-10],发现政策不确定性上升会加剧债券市场风险传染、股票市场风险溢出和股票市场对外汇市场风险溢出。此外,现有文献研究发现政策不确定上升会提高股价同步性,降低股票市场定价效率以及减小首次公开发行(IPO)首日的收益率[11-12]。在上述文献基础上,本文从股票错误定价视角考察政策不确定性对资产价格的影响,拓展了政策不确定性与资产价格之间关系的研究。其次,丰富了股票错误定价影响因素的研究文献。既有文献侧重于从噪声交易、投资者情绪、机构投资者持股等市场投资者行为视角考察股票错误定价的形成机制[13-15],发现信息不对称导致市场中出现大量噪声交易,形成持续叠加的非理性情绪,引发股票价格“超涨超跌”,造成股票错误定价。此外,已有文献从退市制度、信息披露、卖空限制、IPO管制和金融科技等金融制度和监管视角探讨导致股票错误定价问题的根源[16-18],但尚未涉及政策不确定性对股票错误定价的影响。最后,揭示了政策不确定性影响股票错误定价的内在机制,为探讨政府与市场之间关系提供了新的微观视角。在现有研究的基础上,本文基于市场投资者情绪的被动影响和企业市值管理的主动调整两个视角探讨政策不确定性对股票错误定价的影响机制,并区分高估样本和低估样本识别政策不确定性对股票错误定价影响的主导机制,增进了政策不确定性对资产价格影响的理解,同时深化了宏观经济政策与微观企业行为领域的研究。

二、经验事实与理论分析

(一)经验事实

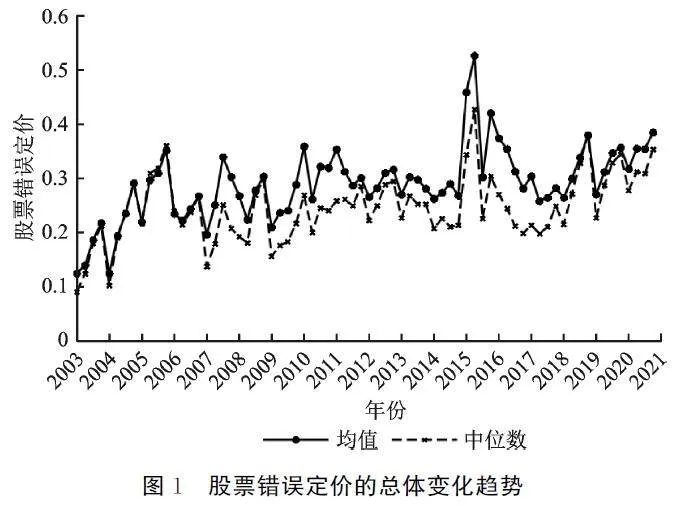

1.股票错误定价的变动趋势

事实1:股票市场普遍存在错误定价,且股票错误定价呈现一定的波动性。

事实1是根据2003—2020年上市公司股票错误定价的测算结果整理得到的。如图1所示,在样本期间,股票错误定价(绝对值)的季度均值和中位数均明显大于0.10,说明上市公司的股票价格与内在价值之间长期存在偏离,并出现一定的波动,特别是在2015年出现异常波动。

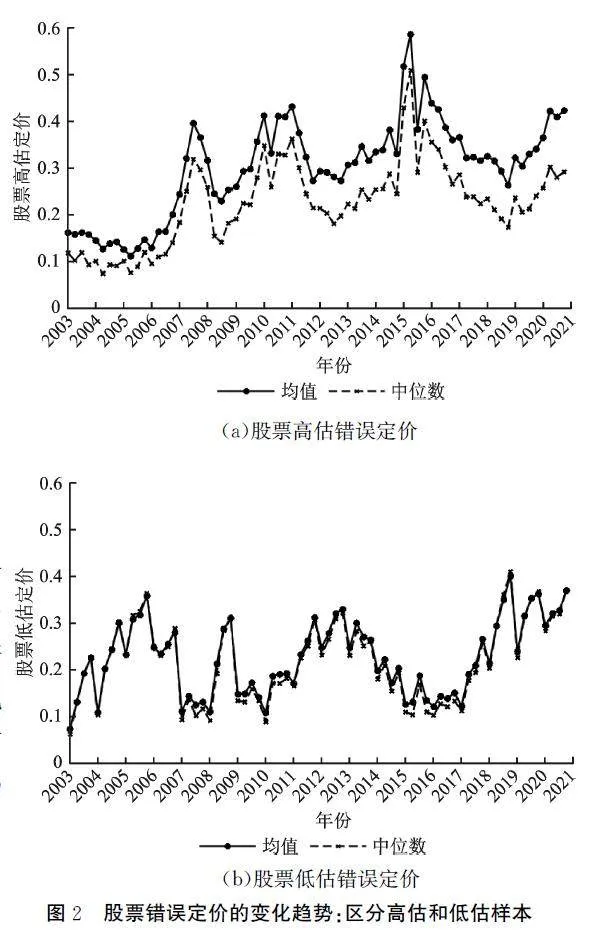

事实2:分样本来看,高估股票的平均错误定价幅度大于低估股票。

事实2是根据股票错误定价方向对全样本进行分组统计得到的。股票高估定价的变化情况如图2(a)所示,股票出现较大幅度的高估定价,并出现较大的波动,特别在2015年出现了异常波动。股票低估定价的变化情况如图2(b)所示,股票低估定价的幅度和波动性均较小。比较图2(a)和图2(b)可知,股票高估定价与低估定价存在明显差异,前者的幅度和波动性均大于后者。

2.政策不确定性与股票错误定价之间的关系

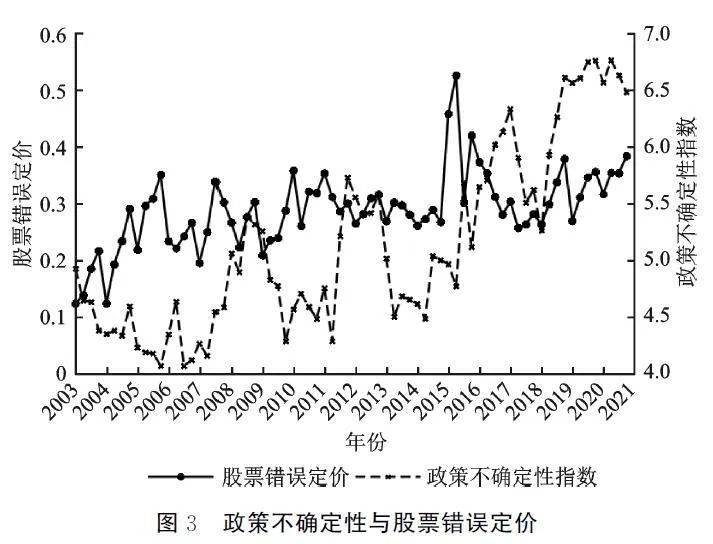

事实3:政策不确定性指数与股票错误定价之间总体上呈现负相关关系。

事实3是将政策不确定性指数与全样本股票错误(a)股票高估错误定价定价合并统计得到的。如图3所示,政策不确定性与股票错误定价之间总体上呈现反向变动趋势,且具有明显的时变特征:2003—2006年,政策不确定性指数出现下降,而股票错误定价幅度上升;2007—2012年,受到国际金融危机的影响,政策不确定性指数明显上升,后可能随着“四万亿元”投资计划出台而下降,而股票错误定价则出现先下降后上升的变化态势;2013—2020年,随着经济进入增速放缓的“新常态”阶段,政策不确定性在下降之后快速上升,而股票错误定价则出现上升之后快速下降的大幅波动。

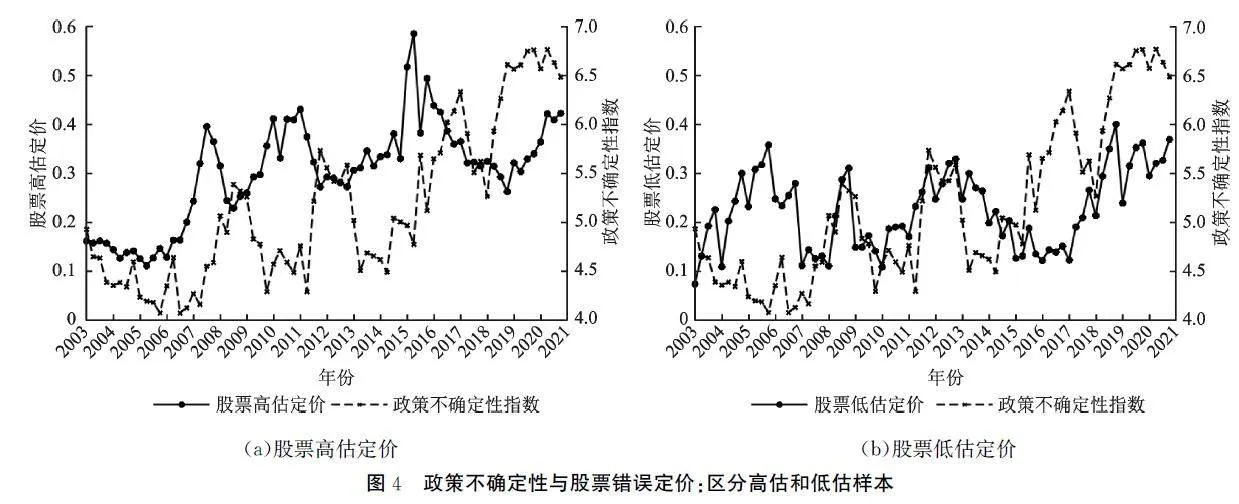

事实4:分样本来看,政策不确定性指数与股票高估错误定价之间呈现反向变化关系,而与股票低估错误定价之间呈现同向变化关系。

事实4是将政策不确定性指数分别与高估和低估两个子样本股票错误定价合并统计得到的。政策不确定性指数与股票高估错误定价之间的关系如图4(a)所示,除了在2003—2005年出现同步下降外,两者在其他大多年份均呈现此消彼长的反向变化趋势。而在低估股票样本下则相反,如图4(b)所示,两者在2003—2005年出现反向变化,而在其他大多年份均出现明显的同向变动趋势。

(二)理论分析

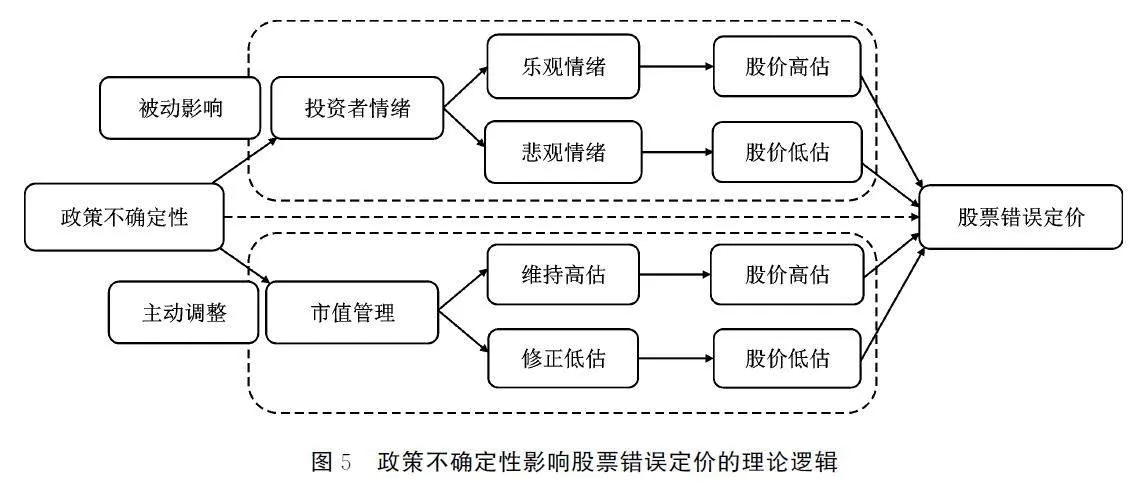

1.基于投资者情绪的被动影响

现有研究认为,投资者情绪是影响股票市场的系统性风险因子之一,投资者情绪变化会直接影响到投资者行为决策,进而导致股市波动[7,10]。现实股票市场上时刻充斥着浓厚的乐观和悲观两种投资者情绪,两种情绪均会对股票价格波动产生影响。在乐观市场情绪下,潜在的投资者会选择进入市场和买入更多股票,推动股票价格持续上涨,很可能导致股票价格对其内在价值向上偏离,出现股价高估;而在悲观市场情绪下,投资者会选择纷纷抛售股票,甚至退出市场,造成股票价格持续下降和面临崩盘风险,很可能导致股票价格对其内在价值向下偏离,出现股价低估。市场投资者具有不确定性厌恶,当面临经济政策不确定性上升时,无论在乐观还是悲观的市场情绪下,投资者都会选择更为谨慎的投资决策,势必会引发股票错误定价出现变化。具体而言,随着经济政策不确定性上升,谨慎的投资决策将抑制市场投资者情绪,促使乐观情绪降温,悲观情绪进一步蔓延。乐观情绪下降将减小由其引致的股价高估水平,使得高估股价向内在价值回复;悲观情绪持续蔓延将提高由其导致的股价低估水平,使得股价出现更大幅度的向下偏离。换言之,政策不确定性上升将通过抑制投资者情绪,修正高估股价的错误定价,加剧低估股价的错误定价,对总体股票错误定价的影响则不明确,具体取决于两者的综合。基于此,本文提出如下研究假说:

H1:随着政策不确定性上升,市场总体投资者情绪下降,进而修正高估股价企业的错误定价,加剧低估股价企业的错误定价。

2.基于企业市值管理的主动调整

经济政策不确定性会影响企业管理层对市场投资者行为的预期,从而调整自身的决策行为。现有研究表明,政策不确定性会加剧股市波动[1,7],势必会影响股票价格偏离其内在价值的错误定价。股票错误定价可能给企业经营带来诸多不良影响:当股价出现持续低估时,企业将面临较高的再融资成本以及被恶意收购的潜在风险;当股价出现高估时,企业股价崩盘风险将增大。此时,面对政策不确定性上升对股票市场的冲击,企业管理层倾向于启动市值管理来保障企业的市场价值不会严重偏离其内在价值[19]。

市值管理实质上是企业管理层采取一系列措施主动参与资本市场互动进而提升企业价值的过程。针对市场价值与内在价值之间的差异,企业管理层会选择相机而动的市值管理措施。一般来说,股价高估促使企业的再融资成本降低和抵御其他企业的恶性收购,往往有利于企业实现企业市场价值提升,企业管理层对股价高估具有较高的容忍度;而股价低估则不利于企业价值的实现,企业管理层倾向于采取措施来修正股价低估水平。因此,企业管理层将严格限制股价出现低估,而在一定程度上有动机维持股价高估,即市值管理具体体现为“维持高估、修正低估”。当股价出现高估时,企业管理层可以利用企业的估值优势,相机选择实施再融资、并购等措施,降低融资成本,实现市场价值和内在价值的同步提升,进而倾向维持股价适度水平的高估;当股价出现低估时,企业管理层将采取诸如增加内部人持股、股票回购和投资者关系管理等措施向市场传递积极信息,限制股价继续下跌,进而修正股价低估错误定价。政策不确定性上升可能通过促发企业管理层实施市值管理修正低估错误定价,而维持高估错误定价。基于以上分析,本文提出如下研究假说:

H2:随着政策不确定性上升,企业管理层将更有动机采取市值管理措施,具体表现为,股价低估时修正错误定价,股价高估时维持错误定价。

3.政策不确定性对股票错误定价的综合影响

根据以上分析可知,在投资者情绪和市值管理两个作用机制下,政策不确定性对高估和低估股票错误定价的影响方向恰好相反,净效应取决于两者的综合。比如,在股价高估情形下,若投资者情绪机制相对于市值管理机制占主导,则政策不确定性上升将会减小高估股票错误定价,反之则相反。而在股价低估情形下,若投资者情绪机制占主导,则政策不确定性上升将加剧低估股票错误定价,反之亦然。政策不确定性对股票错误定价的总体影响则取决于高估和低估两种情形净效应的综合。政策不确定性对股票错误定价影响机理如图5所示。

综上可知,政策不确定性对高估和低估股票错误定价的影响均不确定,进而对总体股票错误定价的影响也不确定。基于此,本文提出两个竞争性研究假说:

H3a:随着政策不确定性上升,股票总体错误定价水平将缩小。

H3b:随着政策不确定性上升,股票总体错误定价水平将扩大。

三、数据与变量

(一)数据来源

本文选取2003—2020年中国沪深A股上市公司季度数据作为研究样本,数据来源于CSMAR数据库。按照如下原则对初始样本做出筛选:剔除金融类行业公司;剔除 ST 或*ST公司;剔除观测数据小于连续两年的公司;剔除同时发行A股、B股、H 股及其他外资股的公司;剔除主要变量缺失和出现异常的公司。此外,为了避免异常值对研究结论的影响,将所有变量进行1%和99%的缩尾(Winsorize)处理,得到3 736家上市公司的131 911个“企业—季度”样本观测值。

(二)变量选择

1.股票错误定价

股票错误定价(mp)是本文关注的关键变量,现有文献主要采用三种方式度量。一是相对估值法[20]。将市值账面比和Tobins Q作为代理变量来衡量股票错误定价,这些变量除包含股票错误定价外,还会反映企业投资机会和债务悬置等,用于度量股票错误定价可能不精确。二是剩余收益模型估值法[21]。利用时间序列回归方法估计收益方程组,采用得到的拟合值表示内在价值,然后将股票价格与内在价值之差定义为错误定价。考虑到潜在通货膨胀的影响以及分析师预测精度问题,这一度量方式可能存在一定的偏差。三是市值账面比分解和回归估值法[2-3]。首先对企业市值账面比进行分解,回归估计得到的拟合值作为内在价值,采用股票价格与内在价值之差衡量错误定价。该方法选取了较为全面的潜在影响变量来估算股票内在价值,具有一定的合理性,但考虑到股票内在价值受到企业内部及外部复杂因素的影响,这一度量方法仍存在改进空间。

本文借鉴Rhodes-Kropf等[2-3]的测算思路,将市值账面比分解成表示股票未来成长机会的真实价值和错误定价两个部分。采用M 、B 和V 分别表示股票的市场价值、账面价值和内在价值,将市值账面比(M/B)分解为:

M/B =M/V ×V/B (1)

其中,M/V 衡量股票错误定价,V/B 表示企业未来的成长机会。对式(1)两边取对数,采用m、b 和v 分别表示lnM 、lnB 和lnV,得到:

m -b=(m -v)+ (v-b) (2)

在理想条件下,市场能够完美地预测企业未来的成长机会、贴现率和现金流,企业的内在价值能够被完全测度,不会存在定价偏误,m -b 总与v-b 相等,即m -v=0。而现实市场上存在诸多影响股票价格的因素,企业的内在价值不能被完全精确地表现出来,导致股票价格与内在价值出现偏离,即m -v 不等于0。因此,采用m -v 来衡量股票错误定价。

首先,分季度分行业估计企业的内在价值。考虑到股票内在价值会受到诸多因素的影响,构建如下回归模型:

mit =α0jt +α1jtbit +α2jtln(NI)+it +α3jtI(<0)ln(NI)+it +α4jtlevit +εit (3)

其中,i、j 和t 分别表示企业、行业和季度;mit 为市场价值,采用非流通股账面价值与流通股市场价值之和来表示;bit 为企业账面价值,采用企业总资产来表示;ln(NI)+it 表示净利润的绝对值(取对数);I(<0)表示净利润为负时的指示函数(当NI≥0时,I=0,反之则I=1);levit 表示杠杆率,由总负债除以总资产计算得到。

其次,估算企业的内在价值。一是通过估计式(3)得到行业回归系数α^jt ,将各企业所在行业每期的回归系数进行平均,得到回归系数平均值α-j ,α-j =Σtα^jt/Tj 。二是将平均回归系数代入下式得到拟合值,即企业各期的内在价值为:

v(θit;α-j)=α-0j +α-1jbit +α-2jln(NI)+it +α-3jI(<0)ln(NI)+it +α-4jlevit (4)

最后,计算得到股票错误定价为:mpit =mit -v(θit;α-j) (5)

股票错误定价可能的方向有两个:当股价大于内在价值,即m-v>0时,股票价格出现高估(mpo);反之,股票价格出现低估(mpu)。为了便于表述,将估算结果取绝对值来度量股票错误定价(mp)。mp越大,表示股票价格偏离内在价值的幅度越大。

2.经济政策不确定性

现有文献对经济政策不确定性的度量主要采用两种方法。一是利用政治选举或官员变更等特定政治事件作为政策不确定性的代理变量[4,22],但这一度量方式存在时间不连续的问题,可能导致研究结果存在偏差。二是通过文本数据构建经济政策不确定性指数。Baker等[23]利用文本挖掘技术对中国香港发行的《南华早报》(South China Morning Post)上与政策不确定性相关的关键词进行搜索和提取,以1995年1月为基期进行指数化构建中国经济政策不确定性月度指数(下称BBD-EPU指数)。该指数相对成熟,得到了广泛的认可和应用[5,7,24]。此外,Huang等[25]参考Baker等[23]的思路,利用在中国发行的10种报纸构建经济政策不确定性指数(下称HL-EPU指数),该指数使用了各地区的报纸文本数据,能够较为准确地体现中国经济政策变动的现实情况。

本文采取季度数据进行实证分析,参考Gulen等[24]的处理方法,使用每个季度最后一个月的政策不确定指数(PUL)作为当季政策不确定性的衡量指标。同时,采用月度政策不确定性指数的简单算数平均得到的季度政策不确定性指数(PUS)和月份加权平均得到的季度政策不确定性指数(PUW )进行稳健性检验。两者的具体测算公式如下:

PUS =(EPUm +EPUm-1+EPUm-2)/3 (6)

PUW =(3×EPUm +2×EPUm-1+EPUm-2)/6 (7)

其中,EPUm 表示月份m 的政策不确定性指数。在下文的实证过程中,首先采用BBD-EPU三类指数(BUL、BUS 和BUW)进行估计,然后基于HL-EPU三类指数(HUL、HUS 和HUW )进行稳健性检验。

3.其他变量

参考现有文献[5,18-19]选择如下控制变量:企业规模(siz),用企业总资产对数值表示;总资产负债率(lev),用总负债/总资产计算得到;上市时间(age),用当期季度-上市季度+1计算得到;资产收益率(ROA),由利润/总资产计算得到;成长性(gth),采用营业收入的增长率表示;经营活动现金流(cah),由经营活动现金流量净额除以总资产计算得到;股权集中度(con),用前十大股东持股比例占总股本的比重表示;企业所有制类型,具体包括国有及国有控股(sta)、民营(pri)和外资及其他(oth)三种类型。在下文的机制检验中,选择投资者情绪(STM )和市值管理(MVM )作为中介变量。其中,投资者情绪采用易志高等[26]和赵汝为等[27]分别构建的投资者情绪指数ICS 和ISI 来表示;参考李旎等[19]的研究,市值管理由经市场调整的季度回报率(MVR)以及季度标准差标准化的季度回报率(MVS)表示。

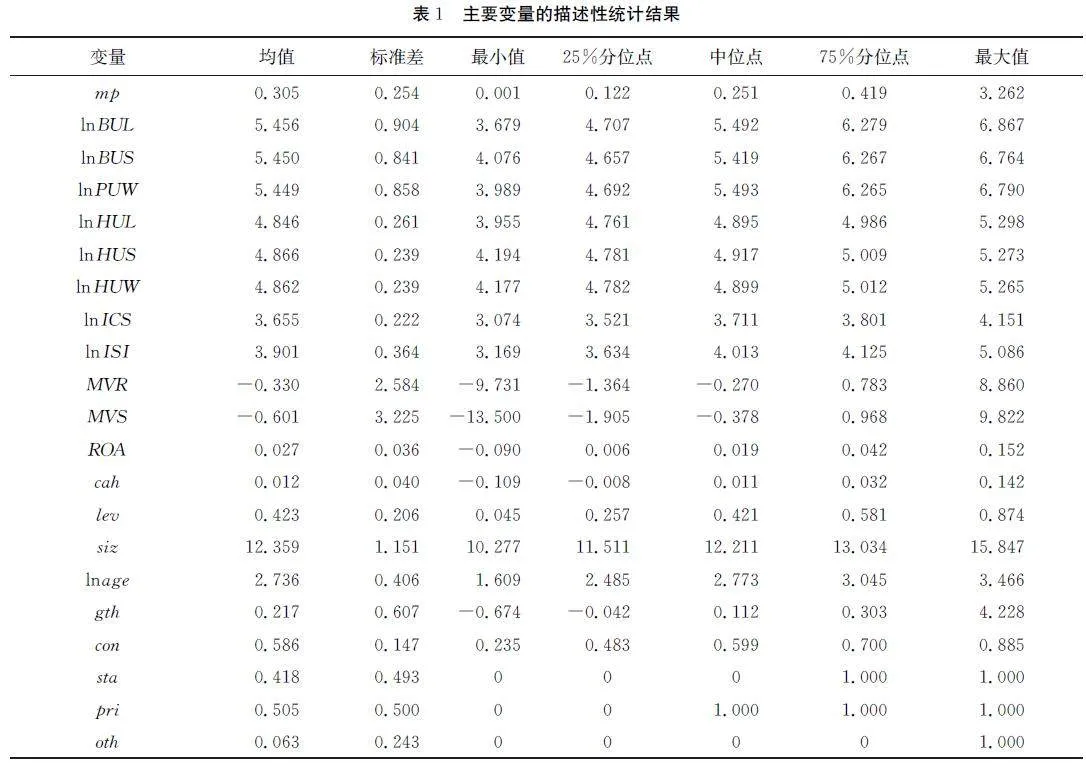

主要变量的描述性统计结果如表1所示。在样本期间,剔除时间趋势的股票错误定价的均值为0.305,在“企业—季度”层面上存在较大差异,最小值为0.001,最大值为3.262。基于三种方法构建的BBD-EPU指数和HL-EPU指数构建的季度政策不确定性指数(取对数)的均数和中位数均较为一致,相应的均值分别约为5.46和4.85,且在季度层面上的标准差分别约为0.85和0.23。样本中有41.8%为国有及国有控股企业,50.5%为民营企业。

四、政策不确定性与股票错误定价:经验证据

(一)计量模型

为考察经济政策不确定性对股票错误定价的影响,参考Gulen等[24]的研究思路,构建如下计量模型:

mpi,j,t =α+βEPUt +Xi,j,tγ+ηi +ηj +ηj ×ηt +εi,j,t (8)

其中,下标i、j 和t 分别表示企业、行业和季度;mpi,j,t 表示股票错误定价;EPUt 表示经济政策不确定性,是本文关注的核心解释变量。考虑到缺失重要变量会带来估计偏误,控制企业层面的变量Xi,j,t;ηi 表示企业固定效应,用于控制不随时间变化的企业特征的潜在影响;ηj 表示行业固定效应,用于控制不随时间变化的行业特征的影响;ηj ×ηt 用于控制随时间变化的行业因素的影响;εi,j,t 为随机扰动项。

(二)实证结果与分析

1.基准回归结果

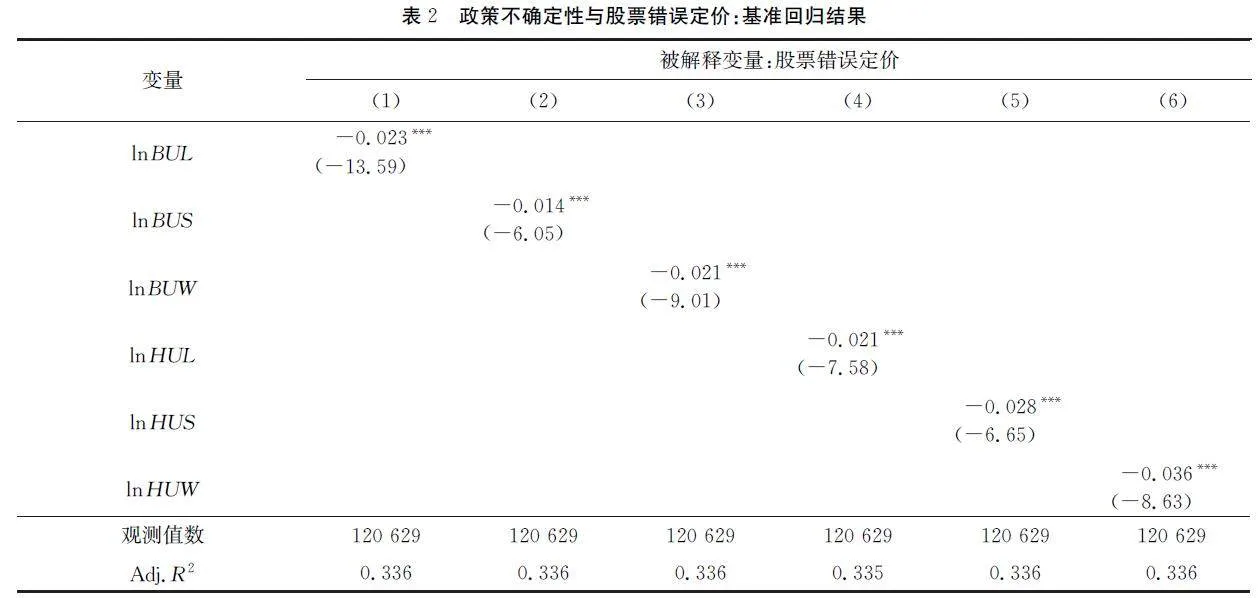

采用面板数据固定效应估计模型的回归结果见表2。首先,考察采用BBD-EPU指数的估计结果,如第(1)~(3)列所示。第(1)列的结果表明,在控制了企业特征变量,企业、行业以及行业与季度交叉固定效应后,lnBUL 系数为负,且通过了1%水平的显着性检验,初步表明政策不确定性与股票错误定价之间存在着显着的负相关关系。进一步考察lnBUS 和lnBUW 的估计结果,分别见第(2)(3)列。lnBUS 和lnBUW 的系数在1%的水平上显着为负,这表明政策不确定性对股票错误定价具有显着的负向影响,进而为研究假说H3a提供了证据支持。控制变量的系数大多符合预期,企业规模、股权集中度和企业成长性的系数均为负,且通过了1%水平的显着性检验;资产收益率的系数为正,且在5%水平上显着;上市年限、杠杆率和经营活动现金的系数大多不显着。

为了验证上述结果的稳健性,进一步采取HL-EPU指数对式(8)进行重新回归,估计结果见第(4)~(6)列。在控制了企业特征变量和企业、行业以及行业与季度交叉固定效应后,lnHUL、lnHUS 和lnHUW的系数均在1%的水平上显着为负,再次表明政策不确定性对股票错误定价总体上具有负向影响,即政策不确定性上升总体上会对股票错误定价起到修正作用,为研究假说H3a提供了证据支持。综上,经济政策不确定性总体上会对股票错误定价有显着的负向影响,并且实证结果具有较强的稳健性。

2.区分错误定价方向的回归结果

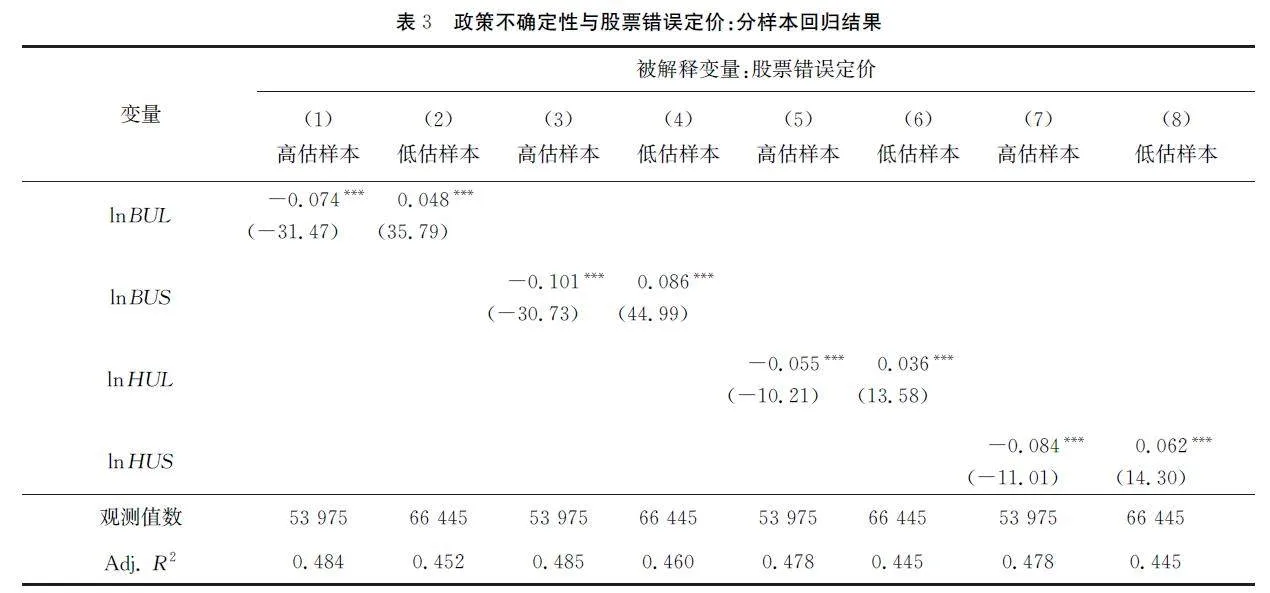

结合经验事实和理论分析,政策不确定性对高估和低估两类股票错误定价的影响存在差异。为了清楚地捕捉这些差异,以下将区分高估和低估两种错误定价类型进一步探讨政策不确定性对股票错误定价的影响,回归结果见表3。

基于BBD-EPU指数的估计结果见第(1)~(4)列。其中,第(1)(3)列报告了高估样本的估计结果。结果显示,在控制了企业特征变量以及企业、行业以及行业与季度交叉固定效应后,lnBUL 和lnBUS 的系数均为负且通过了1%水平的显着性检验,初步表明政策不确定性上升会显着减小高估股票的正向错误定价。第(2)(4)列报告了低估样本的估计结果,lnBUL 和lnBUS 的系数均为正,且在1%的水平上显着。结果表明,政策不确定性上升会显着增大低估股票的负向错误定价。这说明政策不确定性对高估和低估两类股票错误定价的影响具有显着的非对称性:当股价出现高估时,政策不确定性上升会减小正向股票错误定价,促使股票价格趋于内在价值的修正;当股价出现低估时,政策不确定性上升则会增大股票的负向错误定价,加剧股价低估幅度。从系数规模上看,政策不确定性对高估股票错误定价的修正作用大于其对低估股票错误定价的加剧作用,故总效应体现为政策不确定与股票错误定价之间呈现负相关关系,进而通过区分样本对以上全样本基准估计结果提供了解释。

为了验证上述结果的稳健性,进一步采取HL-EPU指数进行回归,估计结果见第(5)~(8)列。在高估样本下,估计结果见第(5)(7)列,lnHUL 和lnHUS 的系数均为负,且通过了1%水平的显着性检验,进一步表明政策不确定性对高估股票错误定价具有显着的负向影响;在低估样本下,第(6)(8)列的估计结果表明,lnHUL 和lnHUS 的系数均为正,且在1%的水平上显着,进一步表明政策不确定性对低估股票错误定价具有显着的正向影响。综上,政策不确定性上升会修正高估股票错误定价,而加剧低估股票错误定价,且在系数规模上前者大于后者,即政策不确定性总体上会减小股票错误定价,实证结果具有较强的稳健性。

3.基于内生性问题的再检验

从逻辑关系上讲,以上政策不确定性与股票错误定价之间关系的估计结果可能存在内生性问题。一是遗漏变量造成的估计偏误。比如,地方政府出台一系列经济发展政策等无法观测的变量可能同时影响政策不确定性和股票错误定价。尽管已经在基准回归方程式(8)中控制了一系列潜在影响的企业特征变量和行业—季度固定效应,在一定程度上控制了企业和行业方面的差异性特征,但是在理论上仍然可能存在无法加以有效控制的遗漏变量。二是反向因果问题,政策不确定性对于单个微观企业而言可能是相对外生的,但由于政府部门频繁出台和变更经济政策依据的是微观企业的整体表现,而A股上市公司样本在一定程度上代表着企业的整体发展状况,因而仍可能存在反向因果问题。当出现两者之一情形时,以上估计结果将是不一致的。针对上述可能导致的内生性问题,下面首先通过排除宏观经济不确定性来克服遗漏变量带来的估计偏误,然后利用工具变量法缓解潜在的反向因果内生性问题,同时也可以在一定程度上缓解遗漏变量问题。

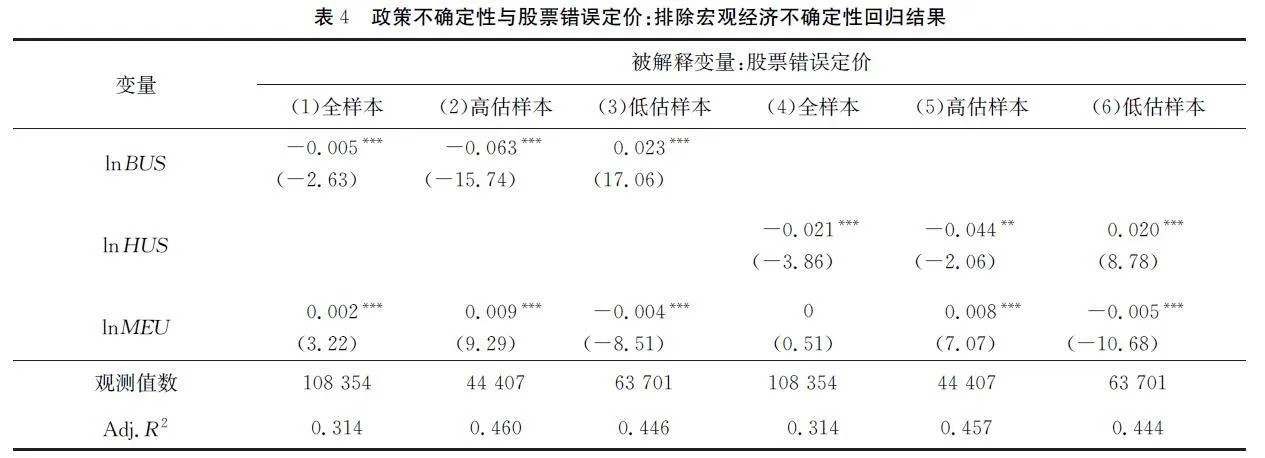

第一,排除宏观经济不确定性的影响。股票错误定价可能是由于宏观经济不确定性而非政策不确定性引起的,或者宏观经济不确定性可能同时影响政策不确定性和股票错误定价,因此,模型未控制宏观经济不确定性可能会带来遗漏变量的内生性问题。为了缓解这种担忧,本文在回归方程中加入宏观经济不确定性(MEU)。采用王霞等[28]基于实时碎尾数据构造的宏观经济不确定性指数(日数据),并运用与政策不确定性指数相同的方法构建季度宏观经济不确定性,估计结果见表4。政策不确定性上升会修正高估股票的错误定价,加剧低估股票的错误定价,且在系数规模上前者大于后者,进而表明以上实证结果具有较强的稳健性。

第二,采用工具变量再检验。按照构建工具变量的逻辑,需要寻找到一个仅与中国经济政策不确定性相联系,而又不会直接影响股票错误定价的外生变量作为工具变量。为此,借鉴李力等[29]的做法,采用其他新兴经济体(巴西、俄罗斯和印度)的经济政策不确定性作为一组工具变量(分别表示为BUB、BUR 和BUI)进行两阶段最小二乘回归分析①。在全球化背景下,这些新兴经济体与中国处于相似的发展阶段,具有一定的政策联系,满足相关性条件;同时,三个国家与中国在贸易和金融方面互动较少,其政策不确定性不会直接对中国股票市场价格产生影响,满足外生性条件。工具变量的估计结果②表明,政策不确定性上升会修正高估股票错误定价,而加剧低估股票错误定价,且在系数规模上前者大于后者,进而表明上述实证结果具有较强的稳健性。综上而言,使用工具变量在一定程度上缓解了遗漏变量或反向因果关系等潜在内生性问题,表明政策不确定性与股票错误定价之间具有稳健的负向关系,再一次为研究假说H3a提供了证据支持。

4.稳健性检验

第一,替换被解释变量的度量方式。借鉴游家兴等[21]的思路,通过估计剩余收益估值模型推算出企业内在价值,将股票价格与内在价值之差衡量错误定价水平(mpr)。替换回归方程式(8)中的mp,估计结果再次表明以上估计结果具有较强的稳健性。

第二,变更样本范围。考虑到外部冲击和股价异常波动可能对估计结果产生重要影响,剔除异常年份样本进行稳健性检验:一是剔除国际金融危机冲击较为严重的2007年和2008年样本,二是剔除股票市场出现异常波动的2015年样本。估计结果表明以上结果具有较强的稳健性。

第三,替换估计方法。考虑到股票错误定价潜在的动态变化特征,进一步在式(8)中加入股票错误定价的一期滞后项,得到如下动态面板数据模型:

mpi,j,t =α+β-1mpi,j,t-1+β1EPUt +Xi,j,tγ+ηi +ηj +ηj ×ηt +εi,j,t (9)

采用两步法系统广义矩方法(GMM)的估计结果显示,在所有的方程中,股票错误定价一期滞后项的系数均在1%的水平上显着为正,表明股票错误定价具有显着的正向序列相关性。全样本估计结果显示,lnBUS 和lnHUS 的系数均在1%的水平上显着为负,再次表明政策不确定性上升会显着减小总体股票的错误定价,再一次为研究假说H3a提供了证据支持。进一步分析分样本的估计结果,在高估样本下,lnBUS 和lnHUS 的系数均为负,且通过了1%水平的显着性检验;在低估样本下,lnBUS 和lnHUS的系数均在1%的水平上显着为正,再一次表明政策不确定性上升会修正高估股票的错误定价,而加剧低估股票的错误定价。在考虑股票错误定价潜在的动态变化特征情形下,以上估计结果仍具有较强的稳健性,进而佐证了研究假说H3a。

五、政策不确定性与股票错误定价:机制检验

(一)计量模型与变量

1.计量模型

参考Acemoglu等[30]的研究思路,采用依次检验法进行中介效应检验,分两步进行。

首先,考察政策不确定性对中介变量的影响,构建如下计量模型:

medi,j,t =α+β1EPUt +Xi,j,tγ+ηi +ηj +ηj ×ηt +εi,j,t (10)

其中,medi,j,t 为中介变量,具体包括投资者情绪(SMT)和市值管理(MVM )。

然后,在基准回归方程式(8)的基础上加入中介变量,得到如下计量模型:

mpi,j,t =α+β1EPUt +β2medi,j,t +Xi,j,tγ+ηi +ηj +ηj ×ηt +εi,j,t (11)

下文将在式(10)(11)的基础上进行如下识别策略:若式(10)中的β1 和式(11)中的β2 均显着,同时式(11)中的β1 不显着,说明存在完全中介效应;若式(11)中的β1 仍显着,但是在系数规模和显着性上比式(8)估计系数出现下降,则存在不完全中介效应。

2.中介变量

(1)市场投资者情绪(STM ),采用易志高等[26-27]构建的投资者情绪指数。易志高等[26]选取封闭式基金折价、交易量、IPO数量及上市首日收益、消费者信心指数、新增投资者开户数以及宏观经济变量,采用主成分分析法,构建了中国股票市场投资者情绪综合指数(ICS)。赵汝为等[27]在其基础上进一步完善,构建了投资者情绪指数(ISI)。ICS 和ISI 均得到了认可和应用,从2003年开始以月度形式在CSMAR数据库持续更新。为了与其他季度变量相匹配,通过简单平均得到季度投资者情绪指数。

(2)市值管理(MVR),借鉴李旎等[19]的做法,采用经市场调整的股票季度回报率衡量。企业越重视市值管理,股价越可能持续上涨①。考虑到有效的市值管理旨在促进股价平稳上涨,以下采用经上一季度股票回报率的标准差进行标准化的股票回报率(MVS)作为替代变量进行稳健性检验。

(二)机制检验

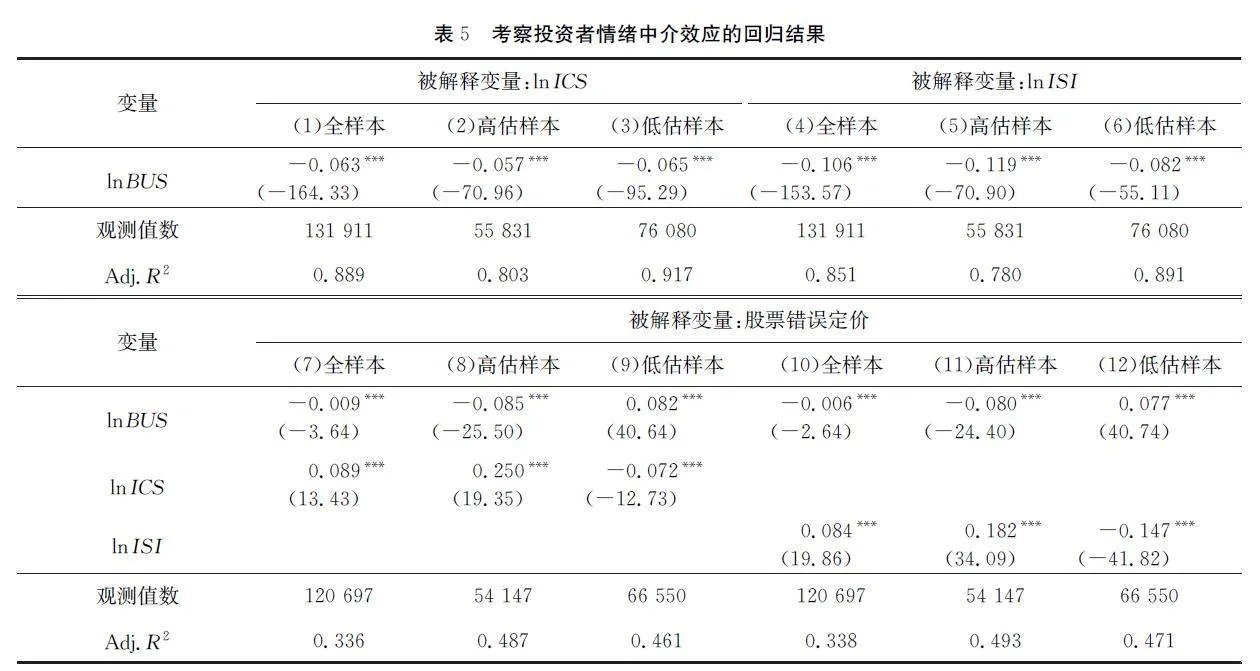

1.投资者情绪

(1)政策不确定性与投资者情绪。首先实证分析政策不确定性对投资者情绪的影响,估计结果见表5②。第(1)~(3)列报告了ICS 度量投资者情绪的估计结果。在总样本、高估样本和低估样本下,lnBUS 的系数均在1%的水平上显着为负。这表明政策不确定性对投资者情绪具有显着的负向影响,即政策不确定性上升会抑制投资者的乐观情绪,导致其悲观情绪进一步蔓延,进而为研究假说H1提供了证据支持。第(4)~(6)列为ISI 度量投资者情绪的估计结果。在总样本、高估样本和低估样本下,lnBUS 的系数均为负,且在1%的水平上显着,进一步表明政策不确定性对投资者情绪具有显着的负向影响,并且这一估计结果具有较强的稳健性。

(2)投资者情绪与股票错误定价。在基准回归方程式(8)中加入投资者情绪指标。表5第(7)~(9)列报告了ICS 的估计结果。在控制了企业特征变量和企业、行业以及行业与季度交叉固定效应之后,第(7)列全样本的估计结果显示,lnBUS 的系数在1%的水平上显着为负,与基准回归结果表现一致,且绝对规模较表2的估计系数出现下降;lnICS 的系数在1%的水平上显着为正,这表明在控制了政策不确定性的情形下,投资者情绪对股票错误定价具有显着的正向影响,为研究假说H1提供了证据支持。第(8)和(9)列分别展示了高估样本与低估样本的估计结果,lnBUS 的系数分别为负和正,且均通过了1%水平的显着性检验,且绝对规模相较表3的系数有所减小。lnICS 的系数分别为正和负,均在1%的水平上显着,这说明在考虑政策不确定性的情形下,投资者情绪升高会显着加剧高估股票的错误定价,而修正低估股票的错误定价。由于lnBUS 的系数减小,但仍然显着,表明存在不完全中介效应,即政策不确定性上升将可能引发投资者情绪下降,进而减小高估股票的正向错误定价和增大低估股票的负向错误定价。为了检验估计结果的稳健性,进一步采用ISI 作为投资者情绪的代理变量,估计结果在表5第(10)~(12)列展示。在全样本、高估样本和低估样本下,lnBUS 的系数分别为负、负和正,且在1%的水平上显着,较基准回归系数出现明显下降;lnISI 的系数分别为正、正和负,且均通过了1%水平的显着性检验。

综上所述,在全部股票、高估股票和低估股票三个样本下,lnBUS 系数均与基准回归结果的符号一致,且绝对规模明显减小,同时,ICS 和ISI 两个度量投资者情绪的变量均在1%的水平上显着。基于中介效应检验法得出,政策不确定性上升会通过影响投资者情绪对股票错误定价产生影响:在高估样本下,政策不确定性上升会显着抑制市场投资者高涨的乐观情绪,修正股票错误定价;在低估样本下,政策不确定性上升会显着加剧市场投资者的悲观情绪,增大股票错误定价,进而为研究假说H1提供了证据支持。

2.市值管理

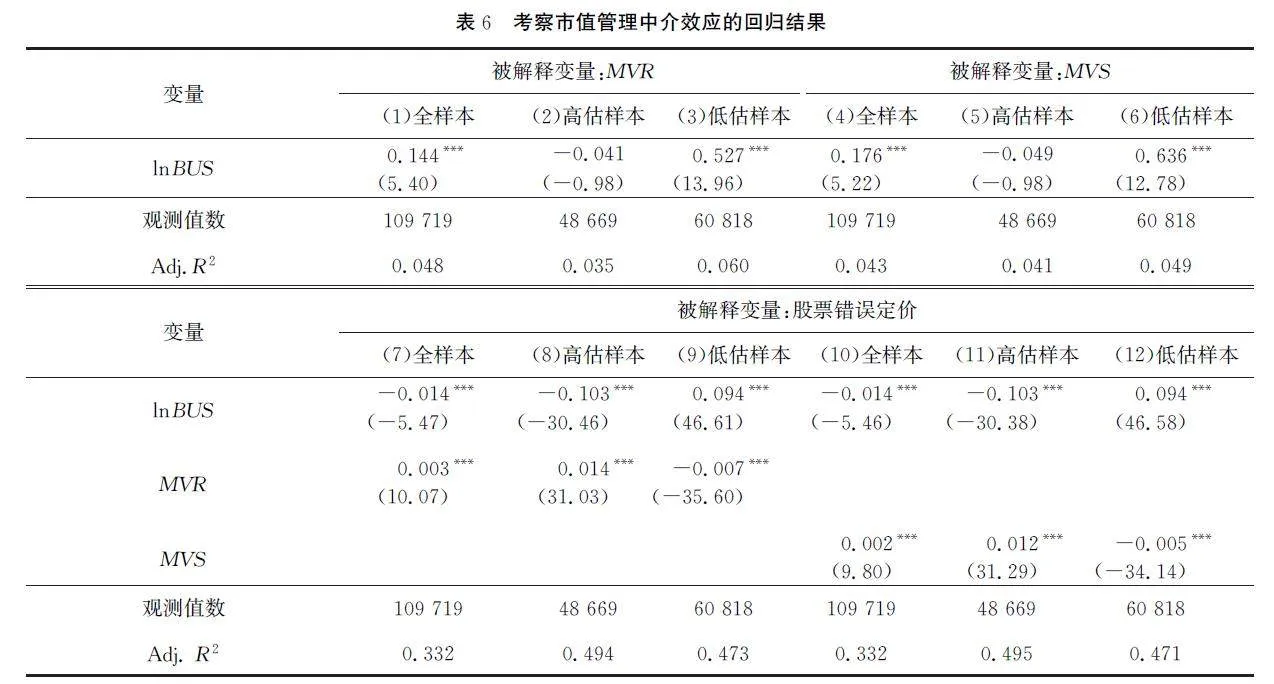

(1)政策不确定性与市场管理。首先考察政策不确定性对市值管理影响,估计结果见表6。第(1)~(3)列报告了MVR 度量市值管理的估计结果。在全样本下,lnBUS 的系数为正,且通过了1%水平的显着性检验。这表明政策不确定性上升会激励企业管理层进行市值管理。在高估样本下,lnBUS 的系数为负,但不显着,表明当股价出现高估时,政策不确定性上升不会对企业管理层市值管理产生显着影响。在低估样本下,lnBUS 的系数在1%水平上显着为正,表明当股价出现低估时,政策不确定性上升将促使企业管理层实施市值管理,即政策不确定性上升促使企业倾向于维持股价高估和修正股价低估,进而为研究假说H2提供了证据支持。第(4)~(6)列为MVS 度量企业市值管理的估计结果。结果显示,lnBUS 的系数在全样本和低估样本下均在1%水平上显着为正,而在高估样本下仍然不显着为负,进一步表明政策不确定性上升对企业管理层市值管理的促进作用主要体现在低估样本,说明上述实证结果具有较强的稳健性。

(2)市值管理与股票错误定价。在基准回归方程式(8)中加入市值管理进行中介效应检验,表6第(7)~(9)列报告了MVR 的估计结果。第(7)列全样本的估计结果显示,lnBUS 的系数为负,且通过了1%水平的显着性检验,与基准回归表现一致,且在绝对值上相较表2的系数出现下降;MVR 的系数在1%的水平上显着为正,表明在控制政策不确定性的情形下,市值管理总体上对股票错误定价具有显着的正向作用。第(8)(9)列分别展示了高估样本与低估样本的估计结果,lnBUS 的系数分别为负和正,且均在1%的水平上显着,且绝对规模相较表3的估计系数有所减小。MVR 的系数分别为正和负,且均通过了1%水平的显着性检验,这表明在考虑政策不确定性的情形下,市值管理会加剧高估股票的错误定价,而修正低估股票的错误定价,为研究假说H2提供了证据支持。值得关注的是,MVR 的系数在高估样本下明显大于在低估样本下,故而在全样本下显着为正。

进一步采用MVS 度量市值管理进行稳健性检验,估计结果见第(10)~(12)列。在全样本、高估样本和低估样本下,lnBUS 的系数分别为负、负和正,均通过了1%水平的显着性检验,且绝对规模较基准回归系数明显下降;MVS 的系数分别为正、正和负,且在1%的水平上显着。可见,本文关注的政策不确定性和市值管理的系数在符号和规模均与以上估计结果未出现明显差异,表明以上结果具有较强的稳健性,进一步为研究假说H2提供了证据支持①。

六、考虑异质性的进一步分析

考虑到政策不确定性与股票错误定价之间的关系在不同时期、地区和企业之间可能存在明显差异,以及不同类型政策不确定性也会对股票错误定价产生不同的影响,以下将区分时段、地区和企业类型三个方面考察两者之间关系的异质性,并探讨不同类型政策不确定性对股票错误定价的影响。

(一)时空异质性

以及不同类型政策不确定性也会对股票错误定价产生不同的影响,以下将区分时段、地区和企业类型三个方面考察两者之间关系的异质性,并探讨不同类型政策不确定性对股票错误定价的影响。

(一)时空异质性

结合时代背景变化,2005年中国股票市场开启股权分置改革,于2006年进入高峰;为应对2008年国际金融危机冲击,政府相继推出和实施以“四万亿元”为主的投资刺激计划,且在2011年之后完成和退出。因此,本文以2006年和2012年为界限,分别考察2003—2006年、2007—2012年和2013—2020年三个时期下政策不确定性对股票错误定价的影响①。

首先,考察2003—2006年样本的估计结果表明,lnBUS 的系数在高估样本和低估样本下分别为正和负,且通过了1%水平的显着性检验,表明政策不确定性上升会增大高估股票的错误定价,修正低估股票的错误定价。这可能与当时股权分置的制度背景有关,政府对股票市场的干预较多,股票市场的投机性很强。根据以上机制分析可知,在这一样本期间,相较于投资者情绪,市值管理在政策不确定性对股票错误定价的影响中起主导作用。然后,考察2007—2012年样本的估计结果表明,lnBUS 的系数在高估样本和低估样本下分别为负和正,且均在1%的水平上显着,表明政策不确定性上升会修正高估股票的错误定价,加剧低估股票的错误定价。最后,考察2013—2020年样本的估计结果显示,lnBUS 在高估样本和低估样本下分别为负和正,且在1%的水平上显着,同样表明政策不确定性上升会修正高估股票的错误定价,加剧低估股票的错误定价。根据以上的机制分析可以推断,在2007年之后,相比市值管理,投资者情绪机制在政策不确定性对股票错误定价的影响中起到主导作用。

2.分地区

考虑到各地区的经济发展基础及其对政策变动的反映存在差异,可能影响政策不确定性与股票错误定价之间的关系,按照企业注册地所在省份划分为东部、西部、中部地区②,探讨政策不确定性对股票错误定价影响在空间上的异质性。估计结果表明,对于东部、中部和西部地区的企业而言,lnBUS 在高估样本下的系数均为负,且通过了1%水平的显着性检验,而在低估样本下的系数均在1%的水平上显着为正。这表明政策不确定性会修正高估股票的错误定价,加剧低估股票的错误定价,且在东部、中部和西部样本并未呈现明显差异。

(二)企业异质性

1.分企业所有制

中国企业具有多元化的所有制类型,政策不确定性对不同类型企业股票错误定价的影响可能存在差异。根据企业注册的所有制类型将全样本分为国有、民营和外资及其他企业三种类型,本文探讨政策不确定性对股票错误定价影响在所有制类型上的异质性。估计结果显示,对于国有及国有控股企业、民营企业和外资及其他企业,lnBUS 在高估样本下的系数均为负,且通过了1%水平的显着性检验,而在低估样本下的系数均在1%的水平上显着为正。从系数规模上来看,无论高估样本,还是低估样本,lnBUS 在民营企业下的系数均大于国有及国有控股企业和外企及其他企业样本的系数,后两者相差不大。这表明相较于国有及国有控股和外资及其他企业,政策不确定性对民营企业股票错误定价的影响更大,可能与民营企业更容易受到政策不确定性影响有关。

2.分企业规模

企业资产或市值规模通常是影响股价波动的重要因素,政策不确定性对不同资产规模企业股票错误定价的影响可能存在差异。本文按照同一年份企业资产规模的中位数将全样本分为两组:资产规模大于中位数的企业定义为较高规模企业,其他为较低规模企业,考察政策不确定性对股票错误定价在资产规模上的异质性。估计结果表明,在较大规模企业样本下,lnBUS 的系数在高估样本为负,在低估样本为正,且均通过了1%水平的显着性检验;在较低规模企业样本下,lnBUS 的系数在高估样本为负,在低估样本为正,且均在1%的水平上显着。这表明在两类规模的企业样本下,政策不确定性均会修正高估股票的错误定价,加剧低估股票的错误定价。从系数规模上看,政策不确定性对较小规模企业股票错误定价影响的系数无论在高估样本还是低估样本均大于较大规模企业,即政策不确定性对较小规模企业股票错误定价的影响更大。

3.分企业业绩

理论上,股票价格体现为企业未来股利的贴现值之和,而股利发放取决于企业业绩,故股票价格变动与企业经营业绩紧密相关,政策不确定性对不同业绩企业股票错误定价的影响可能存在差异。本文按照同一年份企业资产回报率的中位数将全样本分为两组:经营业绩大于中位数的企业定义为较高业绩企业,其他为较低业绩企业,考察政策不确定性对企业股票错误定价的影响在经营业绩上的异质性。估计结果表明,在较高业绩企业样本下,lnBUS 的系数在高估样本为负,在低估样本为正,且均通过了1%水平的显着性检验;在较低业绩企业样本下,lnBUS 的系数在高估样本为负,在低估样本为正,且均在1%水平上显着。从系数规模上看,政策不确定性对较高业绩企业的高估股票错误定价具有更大的负向影响,而对较低业绩企业的低估股票错误定价的正向影响更大。

(三)政策不确定性类型

Huang等[25]根据不同的政策类型分别编制了货币政策不确定性指数(MPU)、财政政策不确定性指数(FPU)、贸易政策不确定性指数(TPU)和汇率与资本项目不确定性指数(ECPU),其中,前两者涉及内部政策不确定性,后两者涉及外部政策不确定性。这为探讨不同类型的政策不确定性对股票错误定价影响的异质性提供了必要的数据。下面将基准回归方程式(8)中的EPU 分别替换为上述四类政策不确定性指数,分别考察不同类型政策不确定性对股票错误定价的影响。

首先,分析两类内部政策不确定性的估计结果。货币政策不确定性指数的估计结果表明,lnMPU 的系数在全样本下为正,但不显着,在高估样本和低估样本下分别为正和负,且均在1%的水平上显着。这表明货币政策不确定性上升会增大高估股票的错误定价,修正低估股票的错误定价,而对总体样本的影响则不显着。财政政策不确定性指数的估计结果显示,lnFPU 的系数在全样本为负,且通过了1%水平的显着性检验,表明财政政策不确定性上升会减小总体股票错误定价,进一步分析得到,在高估样本和低估样本分别为正和负,且均在1%水平上显着。这表明财政政策不确定性会加剧高估股票的错误定价,修正低估股票的错误定价。

其次,分析两类外部政策不确定性的估计结果。贸易政策不确定性指数的估计结果表明,lnTPU 的系数在全样本下为正,且通过了1%水平的显着性检验,表明贸易政策不确定性上升会增大总体股票错误定价。进一步分析得到,lnTPU 的系数在高估样本和低估样本下分别为负和正,且均在1%的水平上显着。这表明贸易政策不确定性会修正高估股票的错误定价,加剧低估股票的错误定价。汇率与资本项目政策不确定性指数的估计结果显示,lnECPU 的系数在全样本下为负,但不显着,在高估样本和低估样本下分别为负和正,且均通过了1%水平的显着性检验。这表明汇率和资本项目政策不确定性上升会修正高估股票的错误定价,进一步加剧了低估股票的错误定价,而对总体股票错误定价的影响则不显着。

七、结论与政策启示

如何理清政府和市场之间的关系是中国经济转型过程中面临的核心问题。政府通过制定和实施经济政策调节经济运行。为了更好地适应外部环境变化,政策往往会不断调整。政策变动本身会对股票价格产生影响,更重要的是政策变动可能引发的不确定性影响。政策不确定性对股票价格的影响主要涉及内在价值和偏离内在价值的错误定价两部分。既有文献主要关注政策不确定性对企业经营等决定股票内在价值因素的影响,较少关注其对股票错误定价的影响。股票错误定价对资源配置效率的影响举足轻重,政策不确定性如何影响股票错误定价是值得深入关注的问题。

中国的股票市场往往被视为具有明显的“政策市”特征,受政策变动的影响尤为明显,为探究政府与市场之间关系提供了理想的实验环境。本文采用2003—2020年沪深A股上市公司季度数据实证分析政策不确定性对股票错误定价的影响及作用机制。结果表明,政策不确定性上升总体上会修正股票错误定价,且在高估样本和低估样本下具有明显的非对称性:政策不确定性上升会修正高估股票的错误定价,而加剧低估股票的错误定价。考虑内生性问题、替换关键变量和剔除异常波动样本的稳健性检验均得到一致的结果。机制检验表明,投资者情绪和市值管理是政策不确定性影响股票错误定价的主要机制,并且无论在高估样本还是低估样本下,投资者情绪机制均占主导作用。进一步考察异质性的结果表明,政策不确定性对股票错误定价的影响主要表现在2007年之后、民营企业和规模较小企业,且东、中、西部地区的企业之间未出现显着差异;货币和财政两类内部政策不确定性均会增大高估股票的错误定价和减小低估股票的错误定价,而贸易和汇率与资本项目两类外部政策不确定性则相反。

本文为全面和深入探讨政策不确定性对股票价格的影响以及为理清政府与市场之间的关系提供了新的微观视角。研究结论具有三个方面政策启示。第一,充分认识到预期管理在金融监管中的重要性。金融市场监管本质上是预期管理,监管主体要出台明确且有针对性的监管政策,引导投资者对未来政策变动的预期,减少政策变动潜在的不确定性,在形成稳定预期的前提下方可保障政策有效实施。第二,更为全面地关注政策不确定性对资产价格的影响。经济政策变动本身会对资产价格产生影响,更为重要的可能是政策变动引发不确定性的影响。政府在进行政策调整时需要更加全面地关注潜在不确定性对资产价格,特别是对资产错误定价的影响。第三,科学制定政策调整的时间窗口。政府在出台和调整经济政策时面临的重要问题是如何选择时间窗口。考虑到政策调整潜在的不确定性对股票错误定价的影响,选择在市场投资者情绪高涨时进行政策调整会起到促使乐观情绪降温的作用,避开市场投资者情绪悲观或低沉的时候,以期降低政策变动对金融市场的负向冲击。

参考文献:

[1] 陈国进,张润泽,赵向琴. 经济政策不确定性与股票风险特征[J]. 管理科学学报,2018(4):1-27.

[2] RHODES-KROPF M, ROBINSON D T, VISWANATHAN S. Valuation waves and merger activity: the empirical evidence[J]. Journal of Financial Economics, 2005,77(3): 561-603.

[3] 陆蓉,何婧,崔晓蕾.资本市场错误定价与产业结构调整[J].经济研究,2017(11):104-118.

[4] 贾倩,孔祥,孙铮. 政策不确定性与企业投资行为:基于省级地方官员变更的实证检验[J]. 财经研究,2013(2):81-91.

[5] 宫汝凯,徐悦星,王大中. 经济政策不确定性与企业杠杆率[J]. 金融研究,2019(10):59-78.

[6] 王红建,李青原,邢斐. 经济政策不确定性、现金持有水平及其市场价值[J].金融研究,2014(9):53-68.

[7] 林建浩,陈良源,田磊.货币政策不确定性是中国股票市场的定价因子吗? [J].经济学(季刊), 2021(4):1275-1300.

[8] BERNAL O, GNABO J Y, GUILMIN G. Economic policy uncertainty and risk spillovers in the Eurozone[J].Journal of International Money & Finance, 2016, 65: 24-45.

[9] TSAI I C. The source of global stock market risk: a viewpoint of economic policy uncertainty[J].Economic Modelling,2017,60:122-131.

[10]杨子晖,陈里璇,陈雨恬.经济政策不确定性与系统性金融风险的跨市场传染:基于非线性网络关联的研究[J].经济研究,2020(1):65-81.

[11]王晓宇,杨云红.经济政策不确定性如何影响股价同步性:基于有限关注视角[J].经济科学, 2021(5):99-113.

[12]朱宏泉,刘晓倩,李亚静. 经济政策不确定性对A 股IPO 抑价的影响研究[J].系统工程理论与实践,2021(5):1197-1210.

[13] DE LONG J B, SHLEIFER A, SUMMERS L H,et al. Noise trader risk in financial markets[J].Journal of Political Economy, 1990, 98(4): 703-738.

[14] BEER F, HAMDI B, ZOUAOUI M. Investors sentiment and accruals anomaly: European evidence[J].Journal of Applied Accounting Research, 2018,19(4): 500-517.

[15]林祺.资本市场效率与资产增长异象:源于“错误定价”还是“风险”[J].财贸经济,2016(2):55-70.

[16]李远鹏,牛建军. 退市监管与应计异象[J].管理世界,2007(5):125-132.

[17]李科,徐龙炳,朱伟骅.卖空限制与股票错误定价:融资融券制度的证据[J].经济研究,2014(10):165-178.

[18]赖晓冰,岳书敬.金融科技发展如何影响股票错误定价? [J].经济学报,2023(1):85-124.

[19]李旎,蔡贵龙,郑国坚.企业成长的螺旋:市值管理与企业投资决策[J].会计研究,2018(10):66-72.

[20] BERGER P G, OFEK E. Diversifications effect on firm value[J]. Journal of Financial Economics, 1995, 37(1): 39-65.

[21]游家兴,吴静. 沉默的螺旋:媒体情绪与资产误定价[J].经济研究,2012(7):141-152.

[22] JULIO B, YOOK Y. Political uncertainty and corporate investment cycles[J].Journal of Finance, 2012, 67(1): 45-83.

[23] BAKER S R, BLOOM N, DAVIS S. J. Measuring economic policy uncertainty[J]. Quarterly Journal of Economics,2016, 131(4): 1593-1636.

[24] GULEN H, ION M. Policy uncertainty and corporate investment[J]. The Review of Financial Studies, 2016, 29(3): 523-564.

[25] HUANG Y, LUK P. Measuring economic policy uncertainty in China[J]. China Economic Review, 2019,59(2): 1-18.

[26]易志高,茅宁.中国股市投资者情绪测量研究:CICSI的构建[J].金融研究,2009(11):174-184.

[27]赵汝为,熊熊,沈德华.投资者情绪与股价崩盘风险:来自中国市场的经验证据[J].管理评论,2019(3):50-60.

[28]王霞,郑挺国.基于实时信息流的中国宏观经济不确定性测度[J].经济研究,2020(10):55-71.

[29] 李力,宫蕾,王博.经济政策不确定性冲击与股市波动率:来自宏观与微观两个层面的经验证据[J].金融学季刊,2018(4):94-126.

[30] ACEMOGLU D, JOHNSON S, ROBINSON J A. Reversal of fortune: geography and institutions in the making of the modern world income distribution[J]. Quarterly Journal of Economics, 2002, 107(4): 1231-1294.

[本刊相关文献链接]

[1] 徐凤敏,马杰傲,景奎.ESG观点与股票市场定价:来自AI语言模型和新闻文本的证据[J].当代经济科学,2023(6):29-43.

[2] 张光利,秦丽华,王营.IPO风险因素审核问询的信息价值分析[J].当代经济科学,2023(6):110-122.

[3] 谭小芬,王欣康,张碧琼.跨境资本异常波动的风险预警:基于机器学习视角[J].当代经济科学,2023(2):13-27.

[4] 原雪梅,徐岩,刘坤.新兴经济体经济政策不确定性对资本外流波动性的动态传递效应[J].当代经济科学,2022(5):68-83.

[5] 方意,邵稚权.全国社保基金的股票投资对我国股市波动风险影响研究[J].当代经济科学,2022(4):59-75.

[6] 石阳,刘瑞明,袁钰莹.停牌时间长度与股票市场有效性:基于“伪停牌匹配方法”的验证[J].当代经济科学,2022(3):70-82.

[7] 付璠洁,蒋艺翅,姚树洁.股价崩盘预期风险与企业投资动态关系[J].当代经济科学,2020(5):64-73.

[8] 薛英杰,汪勇,尹玉刚.中国跨境ETF的价格偏离:情绪驱动还是信息驱动? [J].当代经济科学,2020(1):10-24.

[9] 孙婧雯,张晓岚,张超.股票流动性、机构投资者与企业并购[J].当代经济科学,2019(2):108-121.

[10]王向楠.金融综合经营的风险效应研究:基于中国股市的数据[J].当代经济科学,2019(2):39-50.

[11]张倩肖,冯雷.宏观经济政策不确定性与企业技术创新:基于我国上市公司的经验证据[J].当代经济科学,2018(4):48-57.

编辑:郑雅妮,高原

基金项目:国家自然科学基金面上项目“网络环境下双边市场的交易机制设计研究”(71873028);上海市浦江人才计划“数字经济时代下的要素收入分配研究”(21PJC001)。