摘要:如何设计房地产改革方案以兼顾防范房价下跌风险和促进家庭住房财富均等化双重目标,是房地产市场长效机制建设面临的重要任务。在厘清房价变动影响家庭债务风险和财富分配内在机制的基础上,对上述问题进行了理论探讨。研究表明,对于受到房贷约束的低财富家庭而言,只能获得房价上涨带来的部分财富增量,却承担了房价下降造成的全部财富损失,因此,房价上涨或下降均可能通过引起低财富家庭房产净值上升更少或损失更多,导致家庭债务风险上升和财富差距扩大。政策仿真结果显示,征收房产税的单一政策可能会降低房价,引起低财富家庭的财富损失更多,拉大家庭财富差距,而房产税搭配向低财富家庭提供住房补贴的组合方案,则可以降低家庭债务风险和改善家庭财富分配。特别地,相较于固定的住房补贴率,通过盯住家庭配置住房面积逆向调整住房补贴率并保持低调整频率的政策模式,更有利于房地产市场平稳运行和最小化福利损失目标的实现。

关键词:房价变动;家庭杠杆率;家庭财富分配;房产税;住房补贴

文献标识码:A文章编号:100228482025(01)001713

一、引言与文献评述

党的十八大以来,推进全体人民共同富裕被摆在经济发展中更加重要的位置,二十大报告进一步强调要“着力促进全体人民共同富裕”。2019年中国城镇居民家庭资产负债情况调查数据显示,住房占家庭总资产的近七成,房贷占家庭总负债的75.9%①。在住房资产是中国当前家庭财富最主要构成的现实背景下,促进家庭住房财富均等化无疑是“共同富裕”的重要组成部分。由于财税是调节财富分配的重要手段,相应地,房产税改革自然被寄予优化家庭住房财富分布结构的重任。2021年,习近平总书记提出“要积极稳妥推进房产税立法和改革”[1]。然而,征收房产税会提高居民住房持有成本,可能对房价产生抑制作用[24]。根据中国城镇居民家庭资产负债情况调查数据可知,住房贷款构成家庭负债的最主要部分,在此背景下,一旦房价出现大幅下降势必会引发家庭债务违约且极易演变为系统性风险,因此,房地产改革方案的设计必须兼顾防范房价下跌风险和促进家庭财富分配均等化双重目标,这也是房地产市场长效机制建设面临的重要任务。

住房是家庭的最主要抵押品,因此房价变动会通过住房抵押渠道影响家庭借贷能力[5]。2020年之前,中国房地产市场一直处于“易热难冷”状态,所以这期间学者们的研究主要聚焦房价上涨如何影响家庭债务风险。就家庭债务风险的形成机制而言,房价上涨提高了家庭举债意愿,在金融市场顺周期机制作用下,引发家庭过度负债、杠杆率攀升,加剧家庭债务风险[6]。原因在于,居民对住房的低风险厌恶偏好使得房价上涨与家庭债务扩张之间形成正反馈机制,引发家庭债务扩张的乘数效应[7]。国外文献主要从家庭储蓄和财富积累动机、能力和方式等方面来解释财富不平等[810]。在中国,住房资产占据家庭财富的最主要部分,相应地,房价上涨被认为是驱动家庭财富不平等变化的主要力量来源[1113]。就房价对家庭财富的影响机制而言,房价快速增长导致富裕家庭投资性住房需求增加,阻碍了部分贫穷家庭获得足够的住房,加剧了家庭住房资产不平等程度[14]。此外,房价的持续上涨使得家庭间收入分化加剧和房产溢价的利益阶层固化,也会拉大家庭间的贫富差距[15]。当房价上涨由信贷供给驱动时,房价上涨会降低购房家庭中低收入群体的财富分配权重,进而恶化家庭财富的分布结构[16]。经验数据显示,2007年美国次贷危机期间房价大幅下降造成房产所有者的净值遭受明显损失,其中低财富家庭的债务杠杆率更高,且财富净值损失也更多,加剧财富不平等[17]。可见,房价下降同样也会影响家庭债务和财富分布情况,然而,现有文献对房价下降的债务风险和财富分配效应关注却相对不足。

2025年1月第47卷第1期孟宪春房价变动、家庭债务风险与财富分配效应关于房地产市场调控政策的研究,现有文献多将家庭债务风险防范和财富分配调节作为独立的两个方面展开研究,尽管部分研究在讨论房产税调节财富分配效果时也评估了其风险防范作用,但这些研究主要聚焦房地产泡沫风险防范问题,鲜有探讨如何管理房价下降背景下的家庭债务风险问题。在家庭债务风险防范方面,学者们主要强调了货币政策、宏观审慎政策和双支柱调控能够有效抑制房价上涨及住房信贷扩张[1820]。在如何调节家庭财富不平等方面,近期研究广泛关注房产税的政策效果。相关研究表明,在长期,房产税政策通过抑制房价泡沫化和对住房的再分配效应,可以有效降低房地产泡沫风险[21];另外,房产税改革的长期效果还体现在优化家庭资产结构,且对低收入群体福利改善更为明显,但短期内会带来房价的快速下降,增加房价下跌风险[4]。与上述研究观点不同,也有研究指出房产税率的提高会扩大家庭房地产和财富分配差距,只有设置合理的免征额,才能实现房产税改善财富分配的功能[22]。不仅如此,房产税的财富分配效应还受到税收收入使用的影响,如果征收的房产税不用于提高公共服务水平,那么就会加剧财富不平等程度[23]。尽管当前研究关于房产税是否可以改善家庭财富分配尚未形成一致的观点,但对房产税政策是房地产市场长效机制建设重要组成部分已形成基本共识[24]。那么,房产税改革作为房地产市场长效机制建设的重要内容,要想全面推行,就需要平衡好短期防范房价下跌引发的债务风险和长期改善家庭财富分配的关系。然而,遗憾的是,鲜有文献对兼顾防范房价下跌风险和调节家庭财富分配的房产税改革方案设计问题进行探讨。

综上,当前研究在以下两个方面仍然存在进一步探索空间:一方面,现有文献多强调房价上涨而忽视房价下降的家庭债务风险和财富分配效应,导致已有政策讨论主要针对如何抑制房价泡沫风险,而对防范房价下跌风险的政策讨论相对不足;另一方面,在住房调控政策研究方面,多将防范家庭债务风险和调节家庭住房财富分配独立进行研究,忽略了房价变动、家庭债务风险和财富分配效应之间的内在传导关系,这是制定兼顾防范家庭债务风险和改善家庭财富分配双目标房产税改革方案的关键。鉴于此,本文通过构建一个包含异质性家庭的动态随机一般均衡模型,揭示了房价变动、家庭债务风险和财富分配效应之间的内在传导关系,并在此基础上探讨了“房产税+住房补贴”组合改革方案的政策效果。

相比以往研究,本文可能的边际贡献主要体现为两个方面:其一,阐释了房价上涨和下降两种情况下家庭债务风险和住房财富不平等的形成机制,为全面理解房价变动的家庭债务风险和财富分配效应提供理论启示;其二,从兼顾防范家庭债务风险和促进家庭住房财富均等化双目标角度给出房产税改革方案设计,为推进房地产市场长效机制建设提供参考。

二、模型描述与理论机制阐释

本文构建了一个包含异质性家庭的动态随机一般均衡模型,根据家庭在住房财富水平上的异质性将家庭区分为住房财富水平较高的“高财富”家庭和住房财富水平较低的“低财富”家庭,其中低财富家庭配置住房时同时受到收入约束和贷款约束[15]。为了保证资金约束对低财富家庭决策具有约束力,假设相较于高财富家庭,低财富家庭相对缺乏耐心[5]。与现有文献所构建模型的不同之处在于,本文引入了低财富家庭用于配置住房的可支配收入冲击,以刻画低财富家庭住房需求收缩引致房价下降及其伴随的家庭债务风险和财富分配效应。此外,本文还引入了向高财富家庭征收房产税和向低财富家庭提供住房补贴的政策工具,以考察“房产税+住房补贴”的组合方案能否在防范家庭债务风险的条件下起到改善家庭财富分配的政策效果。

(一)模型描述

整体而言,模型包含高财富家庭、低财富家庭、中间品生产商、零售商、中央银行和政府六个部门,其中两类家庭进行一般消费和住房消费,住房是经济系统中唯一的耐久品,也是家庭持有的主要资产,中间品生产商负责经济系统的中间产品生产,零售商部门的设定是为了引入价格粘性机制。中央银行负责制定货币政策以稳定物价和产出,政府部门负责征收房产税和发放住房补贴及政府购买支出。

1.高财富家庭

高财富家庭在预算的跨期约束下最大化终生效用,目标函数如下:

maxE0∑∞t=0βstlnCs,t-hCs,t-1+jH1-ρs,t/1-ρ-χN1+φs,t/1+φ(1)

其中,E0为初期期望,Cs,t和Hs,t分别表示高财富家庭的实际消费和持有住房规模;Ns,t表示其参与中间品生产过程提供的劳动量;参数βs为高财富家庭的贴现因子,h衡量居民消费的惯性,ρ表示居民关于住房资产相对风险厌恶程度,φ为劳动供给Frisch弹性的倒数,j和χ分别表示居民相较于一般消费关于住房消费和劳动供给的偏好权重。

跨期预算约束方程如下:

Cs,t+Dt+QHtHs,t=Ws,tNs,t+Rt-1Dt-1/πt+1-τh,tQHtHs,t-1+Ft(2)

其中,Dt和Ft分别表示高财富家庭的实际储蓄和从零售商获得的垄断利润;QHt为实际房价;Ws,t为高财富家庭从中间品生产商获得的实际工资率;Rt表示名义利率;πt为通货膨胀率;τh,t表示政府对高财富家庭持有的房产征收房产税的税率,属于存量税。

2.低财富家庭

相较于高财富家庭,低财富家庭需在跨期预算、资金和借款多重约束下最大化终生效用,目标函数具体如下:

maxE0∑∞t=0βbtlnCb,t-hCb,t-1+jH1-ρb,t/1-ρ-χN1+φb,t/1+φ(3)

其中,Cb,t和Hb,t分别表示低财富家庭的实际消费和持有住房量;Nb,t代表其在中间品生产过程中提供的劳动量;参数βb代表低财富家庭的主观贴现因子,且满足βblt;βs。

跨期预算约束方程,具体如下:

Cb,t+Rt-1Bt-1/πt+It=Wb,tNb,t+QHtHb,t-1(4)

其中,Wb,t为低财富家庭从中间品生产商获得的实际工资率,It表示家庭用于配置住房资产的可支配收入。低财富家庭进行住房资产跨期配置时面临资金约束如下:

1-sh,tQHtHb,t≤Si,tIt+Bt(5)

其中,Si,t=exp-si,t表示低财富家庭收入冲击,sh,t表示政府对低财富家庭配置住房的补贴比例。此外,低财富家庭向金融机构申请贷款时还面临住房抵押约束如下:

Bt≤EtSb,tmbQHt+1Hb,tπt+1/Rt(6)

其中,Et为t+1期变量在t期的期望,mb表示稳态时家庭贷款价值比,取值越大意味着低财富家庭的贷款获得能力越强;Sb,t表示住房贷款供给冲击,其对数服从AR(1)随机过程。

3.中间品生产商

由于本文旨在考察房价变动引发的家庭债务风险和财富分配效应,故简化了厂商的生产行为设定,假设中间品生产商在生产过程中仅投入劳动要素[2526]。生产函数具体如下:

Yt=Nαs,tN1-αb,t(7)

其中,α表示高财富家庭的产出份额,满足αgt;1-α,即假设相较于低财富家庭,高财富家庭获得更高的产出份额。

4.零售商

关于零售商行为的设定,本文参照经典文献的做法,即假设零售商i∈0,1从中间品生产商购买中间产品进行差异化生产获得零售品,进一步再将其转化为最终品[27]。最终品生产环节,将价格为Pt(i)的零售品Yt(i)打包成无差异篮子产品,具体生产函数如下:

Yf,t=∫10Yt(i)(ε-1)/εdiε/(ε-1)"(8)

其中,Yf,t表示最终品的总产出;ε表示零售商品间替代弹性。通过求解利润最大化问题,可以获得零售品需求方程如下:

Yt(i)=Pt(i)/Pt-εYf,t(9)

最终品价格指数如下:

Pt=∫10Pt(i)1-εdi1/(1-ε)"(10)

根据Calvo[28]价格粘性机制的核心思想,假设有1-θ比例的零售商具有定价权,剩余比例厂商按照规则Pt(i)=πγpt-1Pt-1(i)进行价格调整,其中γp∈0,1代表厂商对上一期通货膨胀的敏感度。在零售品需求约束和最大化利润贴现加和目标下,零售商确定零售品的最优价格水平,其中目标函数如下:

maxP*t(i)"Et∑∞k=0θkΛt,t+kP*t+k(i)Yt+k(i)-Pt+kMCt+kYt+k(i)"(11)

其中,Λt,t+k=βksλt+k/λt表示t期到t+k期的实际随机贴现因子;MCt表示实际边际成本,P*t表示零售品最优价格水平。进一步获得最优价格如下:

P*t=εEt∑∞k=0βsθkλt+kMCt+k(i)Pt+k-1/Pt-1-γpεP1+εt+kYt+k/ε-1Et∑∞k=0βsθkλt+kPt+k-1/Pt-1γp(1-ε)Pεt+kYt+k(12)

结合最终产品价格指数和价格粘性机制设定,可获得总价格动态方程如下:

P1-εt=θπγpt-1Pt-11-ε+1-θP*t1-ε"(13)

5.中央银行

与大多文献做法一致,假设中央银行按照经典的泰勒规则调整名义利率以维护经济系统中物价和产出稳定,具体如下:

Rt/R=Rt-1/Rρrπt/πρπYf,t/Yfρy1-ρr(14)

其中,R、π和Yf分别代表名义利率,通货膨胀和总产出的稳态水平;ρr、ρπ和ρy分别为利率调整的惯性系数,利率对通货膨胀目标的盯住系数和利率对产出目标的盯住系数。

6.政府部门

政府部门向住房财富较高家庭征收房产税,向住房财富较低家庭提供住房补贴,同时进行政府购买Gt,面临预算约束方程如下:

τh,tQHtHs,t-1=sh,tQHtHb,t+Gt(15)

7.出清条件与外生冲击过程

最终品市场满足出清条件如下:

Yf,t=Cs,t+Cb,t+Gt(16)

住房市场满足出清条件如下:

Hs,t+Hb,t=1(17)

这里将住房市场进行了单位标准化,Hs,t和Hb,t既分别是高财富家庭和低财富家庭持有住房面积,也分别代表两类家庭各自房产持有的份额。根据两类家庭的预算约束情况可以得到两类家庭财富的决定方程分别如下:

As,t=QHtHs,t+Dt(18)

Ab,t=QHtHb,t-Bt(19)

家庭杠杆率定义为低财富家庭单位房产价值占据的债务规模,具体如下:

Lt=Bt/QHtHb,t(20)

在动态一般均衡经济系统中,家庭杠杆率的变动方向取决于家庭持有债务与住房资产价值变动的相对幅度,只有低财富家庭的净资产价值上升,其杠杆率才会下降,而非取决于房价的变动方向。因此,低财富家庭杠杆率上升意味着此类家庭净资产价值下降,相应地,房贷违约风险上升。低财富家庭财富在家庭总财富中所占份额反映了家庭财富不平等程度,本文用该指标衡量两类家庭之间财富差距,具体由式(21)所示:

ΔAt=Ab,t/At(21)

其中,At=As,t+Ab,t表示家庭部门总财富,即两类家庭持有财富的加总。低财富家庭财富在家庭总财富中所占份额ΔAt上升,意味着家庭间财富差距缩小,反之,则意味着家庭财富差距扩大。低财富家庭收入冲击、房贷供给冲击、房产税冲击和住房补贴冲击的对数分别如式(22)~(25)所示:

si,t=ρisi,t-1+εi,t(22)

sb,t=ρbsb,t-1+εb,t(23)

τ^h,t=ρττ^h,t-1+ετ,t(24)

s^h,t=ρss^h,t-1+εs,t(25)

其中,sb,t、τ^h,t和s^h,t分别为Sb,t、τh,t和sh,t的对数;ρi、ρb、ρτ和ρs均为冲击的惯性系数;εi,t~N0,σ2i,εb,t~N0,σ2b,ετ,t~N0,σ2τ,εs,t~N0,σ2s。

(二)房价变动、家庭债务风险与财富分配效应

家庭在资金约束和住房财富水平上的异质性导致房价变动对不同家庭的债务和财富影响具有非对称性,这是房价变动引发家庭债务风险和财富分配效应的微观基础。具体而言,相较于高财富家庭,低财富家庭在配置住房时依赖抵押贷款且住房财富水平更低,对房价变动的反应更加敏感。另外,由于配置住房资产时面临资金约束,低财富家庭对住房的边际消费倾向更大,在两类家庭同时增加或减少住房需求时,低财富家庭会成为住房和贷款需求的净增加或减少者。概言之,住房抵押贷款既为低财富家庭满足住房需求提供工具,也为房价变动影响家庭杠杆率和财富差距创造传导渠道。

低财富家庭的财富份额上升意味着家庭财富差距缩小、家庭部门财富分布结构优化,反之则表明家庭间财富差距扩大,因此,接下来将从低财富家庭的财富份额定义式出发来考察房价、低财富家庭杠杆率和财富份额之间关系,具体如式(26)所示:

ΔAt=QHtHb,t-Bt/As,t+Ab,t=1-Bt/QHtHb,tQHtHb,t/QHtHb,t+Hs,t=1-LtHb,t(26)

根据式(26)可知,低财富家庭的财富份额与其持有的住房面积Hb,t同向变动,与杠杆率Lt反向变动,即低财富家庭房产份额上升会提高其财富份额,而杠杆率上升则降低其财富份额。低财富家庭作为经济系统中住房的净需求者,房价上涨必然伴随低财富家庭持有房产份额上升;反之,房价下降则伴随低财富家庭持有房产份额下降。就房价变动与家庭财富差距间关系而言,当房价上涨时,低财富家庭的财富份额变动方向取决于家庭杠杆率的变动,如果家庭杠杆率高企的幅度大于其持有房产份额上升的幅度,低财富家庭的财富份额将下降,家庭间财富差距扩大;当房价下降时,低财富家庭房产份额随之下降,若同时还伴随家庭杠杆率上升,那么房价下降则拉大家庭财富差距且作用程度将强于房价上涨情况。概言之,房价上涨或下降均会通过驱动家庭杠杆率上升对低财富家庭财富份额产生负向影响;特别地,房价下降更易导致家庭债务风险上升与家庭间财富差距扩大。

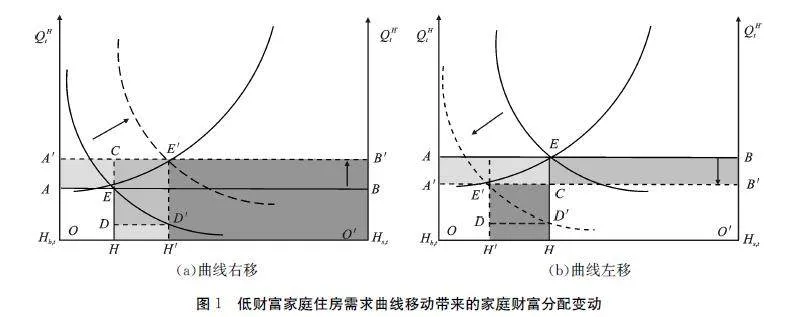

为了更加直观地揭示房价变动伴随的家庭财富分配效应,下面考虑发生引起低财富家庭住房需求曲线移动冲击的情境,其中低财富家庭住房需求曲线右移会带来房价上涨,如图1(a)所示,而低财富家庭住房需求曲线左移意味着房价下降,如图1(b)所示。

(a)曲线右移

(b)曲线左移

图1低财富家庭住房需求曲线移动带来的家庭财富分配变动如图1(a)所示,高财富家庭占据了家庭总财富绝大比重,具体表现为拥有更高的房产份额和效用水平,而低财富家庭则拥有相对更低的房产份额和效用水平,此时住房市场的均衡点为E点,高财富家庭持有房产规模份额为O′H,低财富家庭持有房产规模份额为OH。当低财富家庭的住房需求曲线向右上方移动,经济系统的均衡点从E点移动至E′,均衡房价水平从A上升至A′,低财富家庭住房持有规模份额从OH扩大到OH′,经济体家庭总财富从AOO′B膨胀为A′OO′B′。由于低财富家庭自有收入不足以支撑当前规模的住房资产配置需求,对于新增HH′规模的住房只能支付面积为DHH′D′的金额,剩余DD′E′C部分需要依赖贷款,正因如此,低财富家庭持有的财富并不能与住房持有规模份额同比例扩大。在均衡点E′处,低财富家庭财富规模由AOHE、AECA′和DHH′D′三部分构成,高财富家庭的财产价值规模由CDD′E′和E′H′O′B′构成。虽然房价上涨伴随低财富家庭持有住房份额上升,但依赖贷款配置住房资产的家庭并没有获得其持有房产对应的全部价值,而是更大比例通过抵押贷款市场转移至高财富家庭中,形成家庭财富分配效应。事实上,低财富家庭在举债配置住房时并不清楚自身行为会拉大与高财富家庭的财富差距,反而在财富幻觉下过度扩张举债规模,最终导致低财富家庭杠杆率上升。根据低财富家庭住房需求曲线向右上方移动给两类家庭带来的住房财富增量面积,难以判断房价上涨是否必然伴随两类家庭财富差距扩大。特别地,对低财富家庭借款约束放松的程度越大,低财富家庭住房需求曲线上升的幅度越大,增持房产价值的份额越低,转移至高财富家庭的财富份额越大,拉大家庭间财富差距的作用越大。

如图1(b)所示,住房市场初始均衡点为E点,高财富家庭持有房产规模份额为O′H,低财富家庭持有房产规模份额为OH。当低财富家庭住房需求曲线向左下方移动时,经济系统的均衡点从E点移动至E′,均衡房价水平从A下降至A′,高财富家庭住房持有规模份额从OH缩小至OH′,经济体家庭总财富从AOO′B收缩为A′OO′B′。由于高财富家庭通过加杠杆购买住房,其减持房产规模份额H′H对应的财富E′H′HC比重由金融机构收回并转移至高财富家庭。可见,在房价水平从A下降至A′过程中,低财富家庭财富损失面积为AA′CE和E′H′HC两部分,而高财富家庭财富损失面积为ECB′B,增加面积为E′H′HC。低财富家庭杠杆购房行为使得在房价下降过程中其财富损失比重大于高财富家庭,相应地拉大两类家庭财富差距。类似地,根据低财富家庭住房需求曲线向左下方移动给两类家庭带来的住房财富损失面积同样无法判断房价下降是否必然伴随家庭财富差距扩大,但可以确定的是低财富家庭住房需求缩减幅度越大,其以房产为代表的财富损失比重越大,与高财富家庭之间的财富差距则会越大。

总体而言,当经济系统存在大量借款购房家庭时,受到房贷约束的低财富家庭只获得持有住房财富随房价上涨而增长的部分财富增量,却承担了房价下降带来的全部财富损失,即房价变动通过住房抵押市场影响家庭债务风险和财富分配。特别地,房价下降导致低财富家庭房产净值下降更多,更易造成家庭债务风险加剧和财富差距扩大。因此,房产税改革的推行必须保证避免触发房价下跌风险的底线。

三、参数校准与数值模拟分析

本文模型包含的结构参数有βs,βb,h,j,χ,σ,φ,α,ε,θ,γp,mb。其中,高财富家庭的主观贴现因子βs和低财富家庭的主观贴现因子βb分别校准为0.994和0.985,此时年度的储蓄收益率稳态值1/βs和家庭贷款实际回报率稳态值1/βb分别约为2.4%和6.1%,与中国2000—2021年期间年度存款利率均值2.3%和2014—2021年期间首套平均贷款利率均值5.4%接近。家庭对住房和劳动供给的相对偏好权重j和χ分别设为0.2和1[7]。家庭消费惯性参数h设为0.5,家庭对住房资产的相对风险厌恶系数ρ设为0.15,高财富家庭的收入占总产出份额α设为0.65[15]。根据Wind宏观数据显示,家庭购房首付比主要集中在30%,意味着当期住房价值的70%由债务支撑,所以本文将家庭贷款价值比mb校准为0.7。剩余参数ε、θ和γp的取值分别校准为6、0.75和0.5,货币政策中政策系数ρr、ρπ和ρy则分别校准为0.8、1.5和0.125[16]。高财富家庭的房产税率τh取值为1%,低财富家庭住房购置补贴率sh取值为02%。外生冲击的惯性系数和标准差分别校准为0.9和0.1。

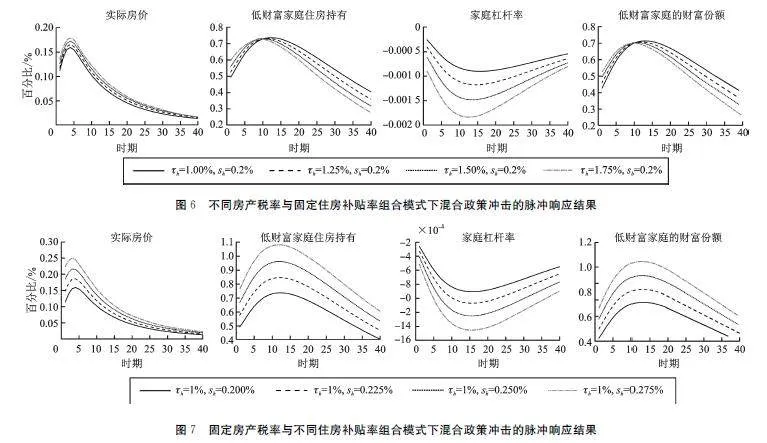

1998年中国住房商品化改革的全面推行带来了房地产市场的繁荣发展,伴随出现的是房价持续增长,但2020年以后,房地产市场面临着较大的下行压力,具体表现为自2022年4月至2024年3月70个大中城市新建商品住宅同比销售价格指数维持在月均增速-1.35%的水平。在此背景下,探讨房价下降伴随的家庭债务风险和财富分配效应的形成机制具有重要现实意义。鉴于此,本文数值模拟了房贷供给和低财富家庭收入冲击的脉冲响应轨迹,分别考察房价上涨和下降两种情况如何影响高财富与低财富家庭间财富差距动态变化,以验证理论部分所阐释的房价变动的家庭财富分配效应,具体分别如图2和图3所示。

图2房贷供给冲击的脉冲响应结果图3低财富家庭收入冲击的脉冲响应结果信贷驱动型房价上涨带来家庭债务风险加剧、财富差距扩大。具体而言,增加房贷供给驱动低财富家庭增加住房持有,带来房价上涨,同时推高家庭杠杆率,低财富家庭的财富份额先上升后下降。根据图2可知,房贷供给冲击发生当期,房价、低财富家庭房产持有份额、杠杆率和财富份额均正向偏离稳态,其中低财富家庭的财富份额在冲击发生后快速下降至稳态下方并缓慢地向稳态回归。就传导机制而言,增加房贷供给通过放松低财富家庭的住房抵押约束使其增加房产配置和房贷需求,进而带来房产持有份额上升和房价上涨,由于房贷供给冲击触发抵押约束机制的金融加速器效应,引发家庭债务扩张的乘数效应,造成家庭杠杆率高企,其中房产持有面积增加提升了低财富家庭的财富份额,但家庭杠杆率上升同时降低了低财富家庭的财富份额。在上述两股作用方向相反的力量影响下,冲击发生初期低财富家庭的财富份额上升,而后负向作用占优,驱使低财富家庭的财富份额下降。可见,房贷供给冲击驱动的房价上涨最终因推高家庭杠杆率使得低财富家庭财富份额下降,拉大其与高财富家庭间的财富差距。

需求收缩型房价下降带来家庭债务风险持续加剧和财富差距持续扩大。具体而言,用于配置住房的收入减少驱使低财富家庭收缩住房需求,带来房价下降、家庭杠杆率上升和低财富家庭财富份额下降;随着冲击持续,上述变量进一步偏离稳态且缓慢恢复。根据图3可知,用于购买住房的可支配收入受到冲击后,房价、低财富家庭的住房持有份额和财富份额均负向偏离稳态且随着冲击持续进一步下降,家庭杠杆率则正向偏离稳态并随着冲击持续进一步上升。就传导机制而言,收入下降通过收紧低财富家庭的资金约束使其减少住房和房贷需求,进而拉低房价,房价下降导致低财富家庭的净资产缩水,杠杆率被动上升,最终造成低财富家庭的财富份额下降,而这又会影响低财富家庭下一期的住房投资,形成恶性循环,因此,低财富家庭的财富份额随着房价下降持续收缩且恢复缓慢。可见,低财富家庭收入冲击驱动的房价下降导致低财富家庭的财富损失比重更大,严重恶化家庭的财富分布结构。

四、政策仿真

由于房价上涨和下降均有可能恶化家庭债务风险和财富分布结构,且房价下降的负面效应更加严重和持久,因此,若要全面推行房产税改革,就需要避免征收房产税通过冲击房价引爆家庭债务违约风险和恶化家庭财富分布结构。理论上,要想实现这一目的,可以考虑搭配对房价具有正向作用的补充政策。但是,如果补充政策在提升房价的同时也提高家庭杠杆率,组合政策仍然会进一步恶化家庭财富分布和债务风险,无法达到兼顾防范家庭债务风险和改善家庭财富分配的政策效果,而破解此政策困局的关键在于确保补充政策在对房价产生正向作用的同时不会提升家庭杆杆率。接下来,本文将验证向低财富家庭提供购房补贴恰好能够起到提升房价和降低家庭杠杆率的作用,进而抵消房产税对房价的冲击效应,即“房产税+住房补贴”的组合方案能够有效地防止房价下跌并缩小家庭间财富差距。

(一)房产税和住房补贴政策冲击的脉冲响应分析

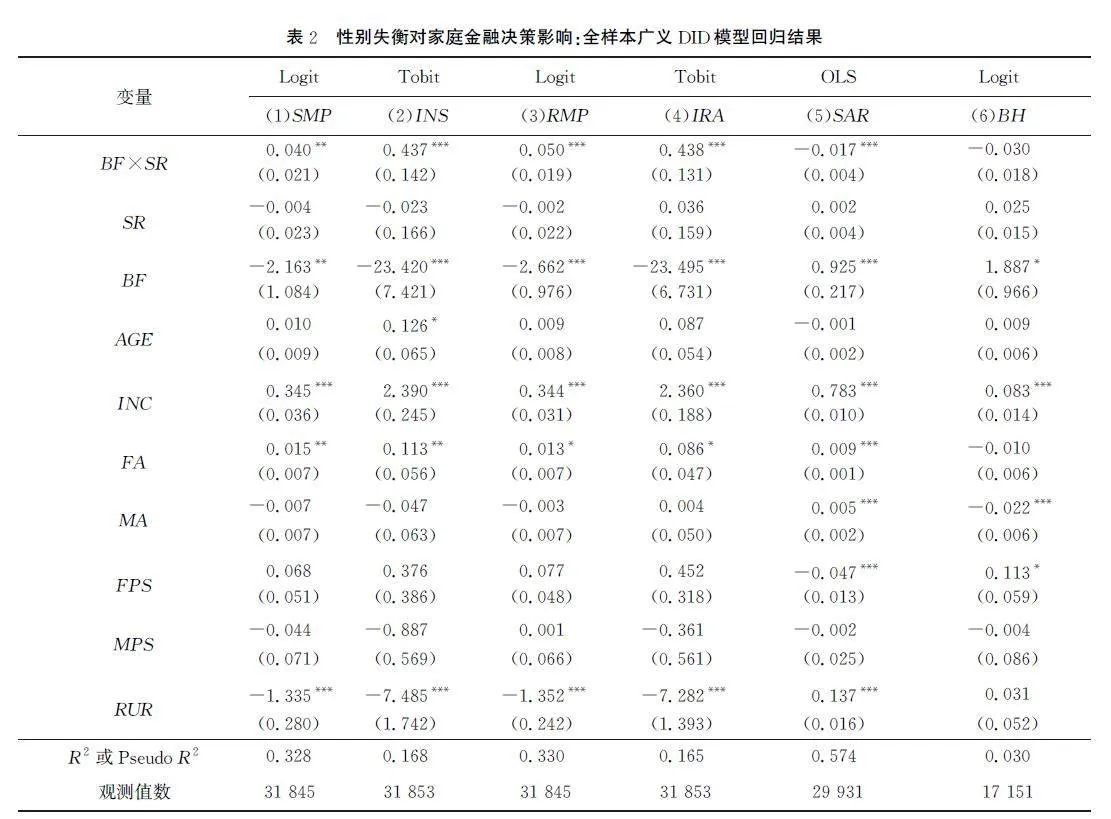

图4报告了房产税冲击下实际房价、低财富家庭住房持有、杠杆率和财富份额的动态响应情况。图5则报告了住房补贴冲击下实际房价、低财富家庭住房持有、杠杆率和财富份额的动态响应情况。

对高财富家庭征收房产税引发房价下降,低财富家庭因此减少住房需求并承担净资产损失,导致低财富家庭杠杆率上升、财富份额下降,家庭债务风险和财富差距均随房价下降而加剧。如图4所示,征收房产税的政策冲击发生当期,房价、低财富家庭的住房需求和财富份额均负向偏离稳态,家庭杠杆率则正向偏离稳态,随着冲击的持续,低财富家庭的住房需求和财富份额进一步下降后逐渐向稳态水平回归,家庭杠杆率则进一步上升后逐渐回归至稳态水平。对高财富家庭持有的房产征收税金通过提高持有房产的成本促使其减少持有住房规模,对房价产生负向作用,低财富家庭预期房价下降同时也减少住房需求,由于低财富家庭具有更高的住房消费倾向,此类家庭的住房需求收缩幅度更大,最终驱动房价下降。对于低财富的借款型家庭而言,房价下降使其资产价值损失比重更大,导致杠杆率被动上升、财富份额下降,与高财富家庭的财富差距进一步扩大。总之,向高财富家庭征收房产税的政策会通过驱动房价下降带来家庭杠杆率上升和财富差距扩大的冲击效应。

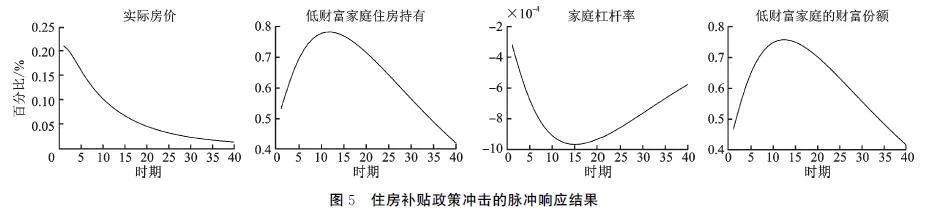

图4房产税政策冲击的脉冲响应结果为低财富家庭购买住房提供住房补贴能够刺激此类家庭增加住房需求,带来房价上升,低财富家庭的净资产价值因此上升,进而驱使其杠杆率下降、财富份额上升,家庭债务风险下降且财富分配得到改善。如图5所示,对低财富家庭进行住房补贴的政策冲击发生当期,房价、低财富家庭的住房需求和财富份额均正向偏离稳态,家庭杠杆率则负向偏离稳态,随着冲击的持续,以上变量均经历了进一步偏离稳态后才向稳态回归。为低财富家庭购买住房提供住房补贴能够提高持有住房的边际回报进而刺激家庭增加住房需求,另外,补贴还降低了低财富家庭对房贷的依赖,不会引发家庭过度负债,因此家庭杠杆率下降,低财富家庭的财富份额上升,与高财富家庭间财富差距缩小。家庭杠杆率下降意味着低财富的借款型家庭净资产状况得到改善,这会促进低财富家庭下一期进一步增加住房需求,相应地,房价和财富份额进一步上升,家庭杠杆率进一步下降。可见,向低财富家庭提供住房补贴可以改善低财富家庭的资产状况,同时还能够降低家庭债务风险。

图5住房补贴政策冲击的脉冲响应结果(二)房产税叠加住房补贴组合政策效果的模拟仿真

根据房产税和住房补贴政策的冲击效应可知,向高财富家庭征收房产税的单一政策难以发挥促进财富向低财富家庭转移的财富分配效应,反而会引发房价下降,导致低财富家庭财富损失幅度更大,不利于家庭财富均等化。而对低财富家庭配置住房提供补贴能够改善借款型家庭资产状况,降低家庭杠杆率并缩小家庭间财富差距。接下来,本文将考察房产税叠加住房补贴以及不同税率和补贴率搭配的组合方案的政策效果。

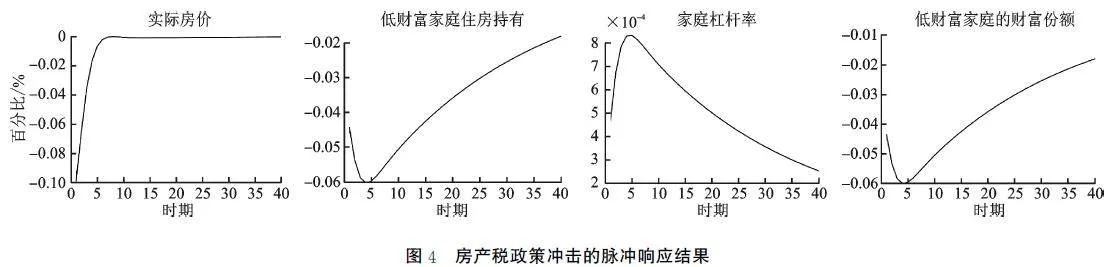

图6报告了不同房产税率与固定住房补贴率组合模式下房产税和住房补贴混合政策冲击的脉冲响应情况。图7则报告了固定房产税率与不同住房补贴率组合模式下房产税和住房补贴混合政策冲击的脉冲响应情况。

图6不同房产税率与固定住房补贴率组合模式下混合政策冲击的脉冲响应结果图7固定房产税率与不同住房补贴率组合模式下混合政策冲击的脉冲响应结果房产税叠加住房补贴的组合政策会温和提升房价,并降低家庭杠杆率和提高低财富家庭财富份额,起到防范家庭债务风险和缩小家庭间财富差距的调控作用。由图6和图7所示,房产税叠加住房补贴混合政策冲击发生当期带来房价、低财富家庭住房持有和财富份额正向偏离稳态,家庭杠杆率负向偏离稳态;随着冲击的持续,房价、低财富家庭的住房持有和财富份额进一步上升后向稳态回归,家庭杠杆率进一步下降后缓慢向稳态收敛。通过向低财富家庭提供购房补贴,在促进低财富家庭增加住房需求的同时改善了低财富家庭资产状况,既降低了家庭杠杆率,又提高了低财富家庭的财富份额,因此能够有效对冲掉实施房产税政策对房地产市场的冲击效应,从而达到兼顾稳定房地产市场和改善家庭财富分配双重目标的调控效果。另外,“低税率+低补贴率”组合模式的政策方案能够减少房地产市场波动,特别地,经济系统波动对住房补贴率调整更敏感。由图6所示,固定住房补贴率为0.2%,房产税率越低的经济系统波动幅度越小;类似地,根据图7可知,固定房产税率为1%,住房补贴率越低的经济系统波动幅度也越小。这说明“低税率+低补贴率”组合模式的政策方案更有利于维护房地产市场稳定。此外,住房补贴率从0.2%上调至0.25%带来房价和住房需求波动的幅度要大于房产税率从1%上调至1.5%引起的波动,意味着房地产市场波动对住房补贴率更为敏感,因此在制定“房产税+住房补贴”的组合政策方案时需审慎设计住房补贴政策规则。

(三)搭配盯住住房面积的动态调整住房补贴率的政策效果仿真

为了给出更加精准的政策组合方案,此部分进一步考察房产税搭配动态调整住房补贴率的政策效果。假设政策制定者通过盯住低财富家庭配置住房面积hb,t逆向调整住房补贴率的对数,调整规则具体如下:

s^h,t=ρss^h,t-1-1-ρsρhhb,t+εs.t(27)

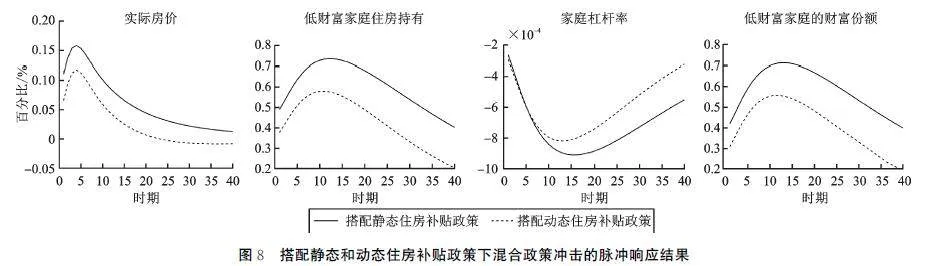

其中,ρs反映了住房补贴率政策的惯性,ρh为住房补贴率对家庭配置住房面积的盯住系数。选取房产税率为1%和住房补贴率为0.2%的经济系统作为实验环境,图8报告了房产税政策分别搭配静态住房补贴和动态调整住房补贴率时,混合政策冲击引发的实际房价等变量的波动情况。

图8搭配静态和动态住房补贴政策下混合政策冲击的脉冲响应结果相较于固定的住房补贴率,通过盯住家庭配置住房面积逆向调整住房补贴率的动态住房补贴政策更有利于房地产市场平稳运行。如图8所示,相较于房产税搭配静态住房补贴政策的经济系统,搭配动态住房补贴政策的经济系统在发生政策冲击时波动幅度更小。将住房补贴率与低财富家庭配置住房面积挂钩,即住房面积越大,获得补贴越少,这种动态调整住房补贴率政策能够防止家庭过度消费行为,更有利于宏观经济的平稳运行。

接下来,本文以最小化福利损失为目标,模型中均衡方程为约束,计算动态住房补贴率政策系数ρs和ρh的具体取值。假设经济系统福利损失函数如下式:

L=λπσ2π+λyσ2y+λqhσ2qh(28)

其中,σ2π、σ2y和σ2qh分别表示通货膨胀、产出和房价方差,衡量各变量的波动情况。通货膨胀和产出波动在福利损失中的权重λπ和λy均为1。假设房价波动在福利损失中的权重λqh分别为0、0.5和1,通过计算上述三种情况下最优政策系数取值及对应的最小福利损失,揭示将房价波动纳入社会福利损失后对动态住房补贴政策的影响"最优动态住房补贴率政策系数与最小福利损失结果留存备索。。结果显示,若将房价波动纳入社会福利损失中,提高住房补贴政策的惯性更有利于实现最小化福利损失的目标。尽管前文的脉冲响应结果显示,盯住住房面积逆向动态调整住房补贴率的动态住房补贴政策与房产税政策搭配,有利于房地产市场平稳运行,但要想确保经济系统的福利损失最小,住房补贴率的调整不宜频繁,因为稳定的补贴率更有利于稳定家庭对房价预期和住房需求,进而实现降低房价波动和最小化社会福利损失的目标。

五、结论与启示

在防范房价下跌风险的前提下,如何设计房地产改革方案以促进家庭住房财富均等化,是房地产市场长效机制建设面临的重要任务。本文利用一个包含异质性家庭的动态随机一般均衡模型,分析了房价变动引发家庭债务风险和财富分配效应的内在作用机制,据此给出向高财富家庭征收房产税叠加向低财富家庭提供住房补贴的组合方案,以此确保房地产改革在防范房价下跌风险的同时,可以发挥改善家庭财富分配的政策效果。据此,本文得出三方面研究结论。第一,当经济系统存在大量贷款购房家庭时,低财富家庭受到房贷约束,只获得持有住房财富随房价上涨而增长的部分财富增量,却承担了房价下降带来的全部财富损失。因此,房价上涨或下降均可能通过引起低财富家庭的房产净值上升更少或损失更多,造成家庭债务风险上升、财富差距扩大。第二,如果采用对高财富家庭征收房产税的单一政策,可能会通过冲击房价造成低财富家庭的财富损失更多,拉大家庭财富差距;而采用对住房财富较低家庭提供住房补贴的政策,可以在降低家庭杠杆率的同时提升房价。因此,为了兼顾防范家庭债务风险和改善家庭财富分配的目标,采用房产税搭配住房补贴的组合方案能够实现此政策效果。第三,房产税搭配盯住家庭配置住房面积逆向动态调整住房补贴率的组合模式,更有利于房地产市场平稳运行,但住房补贴政策调整不宜频繁。根据上述研究结论可以获得以下两方面的政策启示:

第一,征收房产税搭配向低财富家庭提供住房补贴的组合方案,或可兼顾防范家庭债务风险和改善家庭财富分配双目标。通过申请贷款配置住房资产的家庭大多为住房财富水平较低家庭,房价大幅下降会导致此类家庭承受更大比重的财富损失,造成家庭财富差距扩大,且极易引发家庭债务违约风险。而征收房产税可能会降低房价,特别是在房地产市场面临下行风险背景下,一旦引发房价大幅下跌则可能触发“债务—通缩”恶性循环。向住房财富水平较低家庭提供住房补贴,能够改善具有住房需求的低财富家庭资产结构,既降低家庭债务风险,又能改善家庭财富分布结构,与房产税政策搭配实施在一定程度上可以对冲征收房产税可能引发的负面宏观效应。

第二,住房补贴政策在实施过程中宜采取通过盯住家庭配置住房面积逆向动态调整住房补贴率的模式。尽管“房产税+住房补贴”的政策组合在一定程度上能够防范家庭债务风险和改善家庭财富分配,但过高的房产税率和住房补贴率会放大房地产市场波动,特别是过高住房补贴率可能会刺激低财富家庭对住房的过度消费,进而放大房价涨幅,诱发市场炒房行为。根据家庭住房面积逆向调整住房补贴率的政策规则,即家庭配置住房的面积越大,为其提供住房补贴率越低,能够在一定程度上克服上述问题,进而有效降低政策对房地产市场的冲击效应。此外,政策实施过程还应减少调整频率以稳定家庭对房价预期和住房需求,从而实现社会福利损失的进一步减少。参考文献:

[1]习近平.扎实推动共同富裕[J].求是,2021(20):48.

[2]况伟大,朱勇,刘江涛.房产税对房价的影响:来自OECD国家的证据[J].财贸经济,2012(5):121129.

[3]刘建丰,于雪,彭俞超,等.房产税对宏观经济的影响效应研究[J].金融研究,2020(8):3453.

[4]李博,王霄.房产税改革的经济与福利效应:基于异质性个体模型的研究[J].世界经济,2023(5):90118.

[5]IACOVIELLO"M."House"prices,"borrowing"constraints,"and"monetary"policy"in"the"business"cycle[J]."The"American"Economic"Review,"2005,"95(3):739764.

[6]周广肃,王雅琦.住房价格、房屋购买与中国家庭杠杆率[J].金融研究,2019(6):119.

[7]孟宪春,张屹山.家庭债务、房地产价格渠道与中国经济波动[J].经济研究,2021(5):7590.

[8]AIYAGARI"S"R."Uninsured"idiosyncratic"risk"and"aggregate"saving[J]."The"Quarterly"Journal"of"Economics,"1994,"109(3):659684.

[9]BEWLEY"T."The"permanent"income"hypothesis:"a"theoretical"formulation[J]."Journal"of"Economic"Theory,"1977,"16(2):252292.

[10]HUGGETT"M."Wealth"distribution"in"lifecycle"economies[J]."Journal"of"Monetary"Economics,"1996,"38(3):469494.

[11]LI"S,"WAN"H."Evolution"of"wealth"inequality"in"China[J]."China"Economic"Journal,"2015,"8(3):264287.

[12]WAN"G"H,"WANG"C,WU"Y."What"drove"housing"wealth"inequality"in"China[J]."China"amp;"World"Economy,"2021,"29(1):3260.

[13]岳希明,英成金.我国家庭住房财富不平等变化(1995—2018年)[J].南开经济研究,2022(12):97116.

[14]陈彦斌,邱哲圣.高房价如何影响居民储蓄率和财产不平等[J].经济研究,2011(10):2538.

[15]原鹏飞,冯蕾.经济增长、收入分配与贫富分化:基于DCGE模型的房地产价格上涨效应研究[J].经济研究,2014(9):7790.

[16]孟宪春.房价对家庭债务和财富分布的影响:理论机制与应对策略[J].经济研究,2023(4):171189.

[17]MIAN"A,"RAO"K,"SUFI"A."Household"balance"sheets,"consumption,"and"the"economic"slump[J]."The"Quarterly"Journal"of"Economics"2013,"128(4):16871726.

[18]ALPANDA"S,"ZUBAIRYnbsp;S."Addressing"household"indebtedness:"monetary,"fiscal"or"macroprudential"policy?[J]."European"Economic"Review,"2017,"92:4773.

[19]马草原,李宇淼.宏观审慎政策工具LTV调控房地产市场的有效性分析[J].南开经济研究,2020(6):122141.

[20]马理,范伟.促进“房住不炒”的货币政策与宏观审慎“双支柱”调控研究[J].中国工业经济,2021(3):523.

[21]周闯,潘敏.房产税改革、经济增长与金融稳定[J].财贸经济,2021(11):2035.

[22]杨耀武,刘元生.房地产税的宏观经济效应与分配效应研究[J].经济研究,2023(5):4159.

[23]张平,侯一麟,任强,等.房地产税与财政治理:对八个问题的回答[J].国际经济评论,2023(1):5371.

[24]邓翔,何瑞宏.房产税改革、宏观审慎政策与房地产市场长效机制[J].当代经济科学,2023(4):2944.

[25]RUBIO"M,"CARRASCOGALLEGO"J"A."Macroprudential"and"monetary"policies:"implications"for"financial"stability"and"welfare[J]."Journal"of"Banking"amp;"Finance,"2014,"49(C),"326336.

[26]KAPLAN"G,"MITMAN"K,"VIOLANTE"G"L."The"housing"boom"and"bust:"model"meets"evidence[J]."Journal"of"Political"Economy,"2020,"128(9):32853345.

[27]BERNANKE"B"S,"GERLER"M,"GILCHRIST"S."The"financial"accelerator"in"a"quantitative"business"cycle"framework[J]."Handbook"of"Macroeconomics,"1999,1:13411393.

[28]CALVO"G"A."Staggered"prices"in"a"utilitymaximizing"framework[J]."Journal"of"Monetary"Economics,"1983,"12(3):383398.

[本刊相关文献链接]

[1]王小华,李昕儒,宋檬,等.数字金融、数字鸿沟与家庭金融资产组合有效性:基于城乡差异视角的分析[J].当代经济科学,2024(2):4558.

[2]彭宜钟,孟泽.资本脱实向虚矫正新思路:基于市场结构的非对称性[J].当代经济科学,2024(1):7487.

[3]邓翔,何瑞宏.房产税改革、宏观审慎政策与房地产市场长效机制[J].当代经济科学,2023(4):2944.

[4]柴建,王瑶瑶,李晓芬,等.中国收入差距核心影响因素提取与非线性动态影响效应研究[J].当代经济科学,2023(1):7488.

[5]胡利琴,王艺,郭微微.金融系统性风险的演化与监管研究:基于实体经济视角[J].当代经济科学,2022(5):3953.

编辑:郑雅妮,高原