熊 倩

(湖南工业大学, 湖南 株洲 412007)

1 研究背景与分析框架党的十八大提出的绿色发展理念,党的十九大提出的高质量发展理念,都表明绿色发展、可持续发展会是未来的发展方向。近年来,随着中国经济的发展,全国各地的环境问题日趋严峻。而高污染高排放的造纸行业,是节能减排的主要对象,在其环境绩效评价体系中引入可用于度量其低碳能力的生态指标,这对于当前我国造纸企业向低碳、环保、节能方向转型,提升企业核心竞争能力,推动市场经济科学、平稳、可持续发展,都具有非常重要的意义。

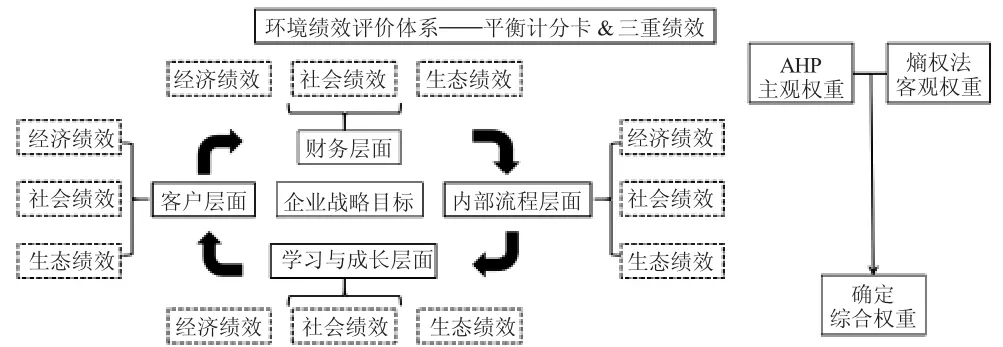

创新点是结合平衡计分卡与三重绩效构建造纸企业环境绩效评价体系,分为财务、客户、内部流程、学习与成长四个层面,并分别细化为经济绩效、社会绩效、生态绩效三个方面进行系统性评价,将CM 造纸公司作为案例,希望能为造纸企业绩效评价体系的改进提供参考,能为建立强调可持续发展的企业绩效评价体系提供新思路,满足了当前要求企业履行社会责任、环保节能的需要。环境绩效评价体系分析框架图如图1 所示。

图1 环境绩效评价体系分析框架

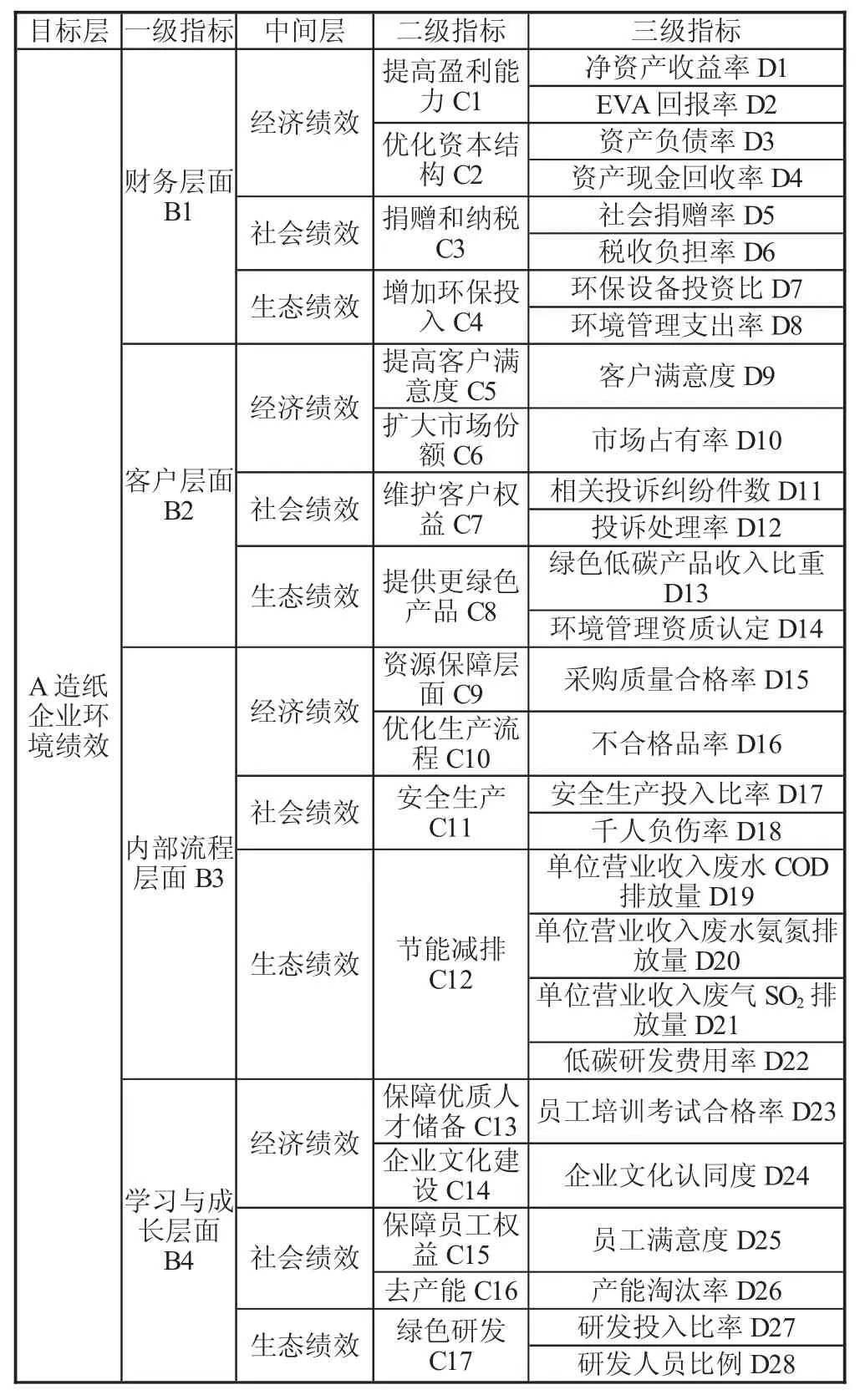

2 构建造纸企业环境绩效评价体系1996 年,国际标准化组织(ISO)就颁布了ISO14000 系列环境标准。造纸企业的环境绩效评价体系的目标应该把履行社会责任、保护环境与追求经济效益三者相结合,从财务、客户、内部流程、学习与成长四个层面,并分别细化为经济绩效、社会绩效、生态绩效三个方面进行系统性评价,各个环节有机结合,相互促进,从而达到企业绿色可持续发展。构建了如表1 所示的造纸企业环境绩效评价体系。

表1 造纸企业环境绩效评价体系

本案例数据来源主要有CM公司企业年报、社会责任报告等,最终整理得到CM公司2017—2022 年数据。

3 基于平衡计分卡与三重绩效的CM 造纸公司环境绩效评价体系构建3.1 CM造纸案例背景介绍CM 纸业(000488)成立于1958 年,2000 年在深圳证券交易所上市。山东CM纸业股份有限公司主营业务涉及废纸回收纸浆、纸类初级产品生产等领域。历经20 余载,CM纸业成为造纸行业的龙头企业,成功迈入世界纸业十强。公司以“中国制造2025”为指导思想,坚持绿色、循环、低碳、可持续发展。

3.2 运用AHP 确定主观权重AHP 层次分析法的基本思路是先分解后整合,必须按照目标与实现功能的不同,对所要分析的问题进行分层,将其划分为若干层级的构成因素,最终形成一个层次化模型。

第一,构造两两比较判断矩阵。按照1~9 级标度把所有因素两两进行比较,按重要度排列。

第二,进行权重计算。采用方根法计算层次权重。

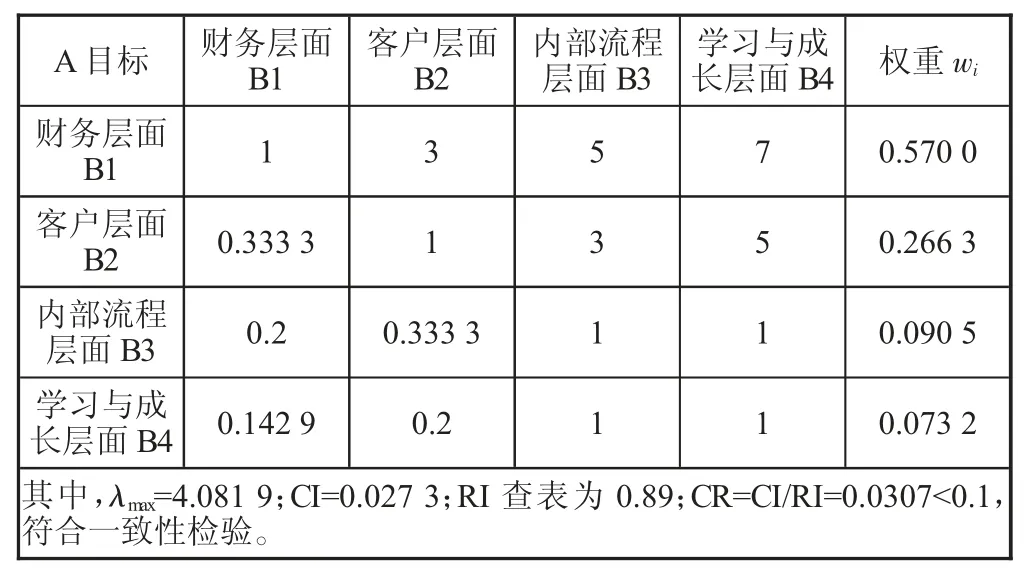

第三,进行一致性检验。计算A目标矩阵权重及其一致性检验见表2。

表2 A 目标矩阵权重及一致性检验

其中,计算用矩阵为:

利用公式先计算每一行元素的乘积,求其几何平均数,再进行归一化得到:

进而计算出:

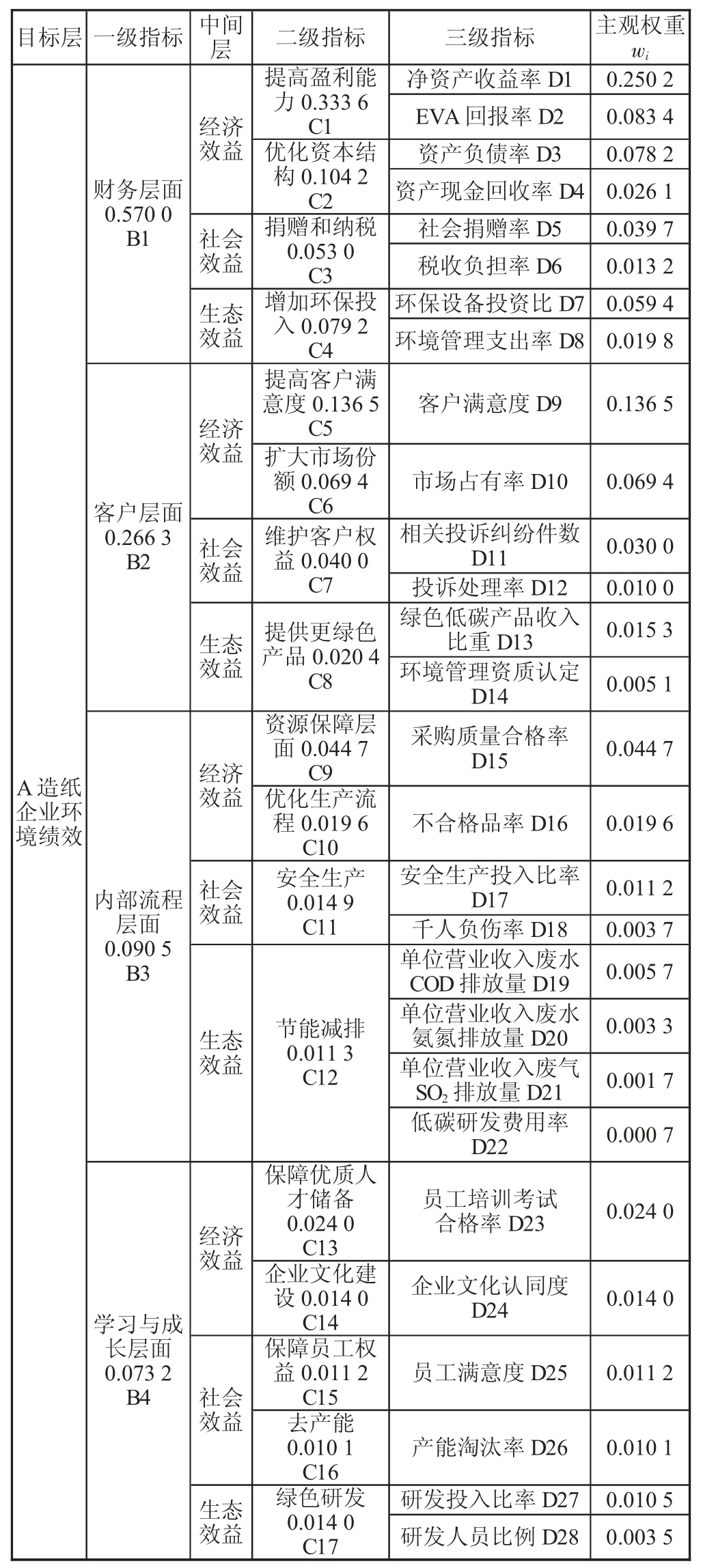

由于n=4,对照RI 值表,可知RI=0.89,根据公式可求出:CI=(4.081 9-4)/(4-1)=0.027 3;CR=CI/RI=0.027 3/0.89=0.030 7<0.1。故满足一致性检验。下文权重计算方式如上所示,一致性检验结果都已经满足。计算总层次权重如表3 所示。

表3 总层次权重

3.3 运用熵权法确定客观权重熵权法是基于“差异驱动”原理,注重的是局部差异,以实际样本的实际数据为基础,获得最佳权重,不仅能充分发挥指标信息熵值的有效价值,还能避免了人的主观性,获得的加权也更具有客观性,从而增强了样本数据的可重复性和可信度。具体计算步骤如下:

为避免在后续计算过程中因数值较小而得到计算结果为0,将标准化数值进行平移处理:xij″=H+xij′。

计算第j项指标下第i个方案占该指标的比重:

计算第j项指标的熵值

第j项指标的差异系数为:gj=1-ej,j=1,2,…,p。

第j项指标的熵权为

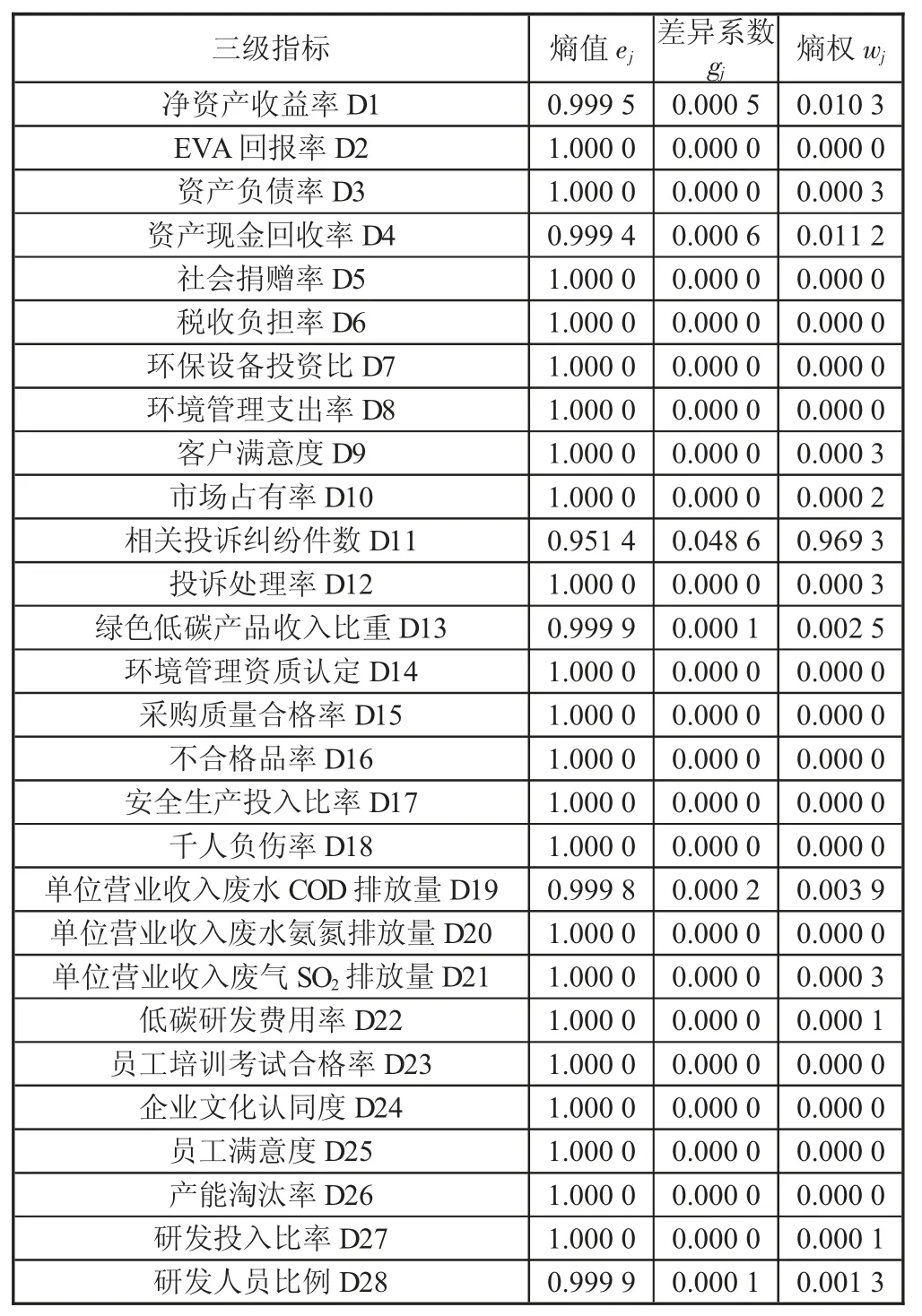

利用公式求得熵值、差异系数及熵权如表4:

表4 熵值、差异系数及熵权

3.4 比例确定综合权重及分析式中:wt为综合权重,wi为AHP 层次分析法确定的主观权重,wj为熵权法确定的客观权重。

从环境绩效评价指标权重角度进行分析:

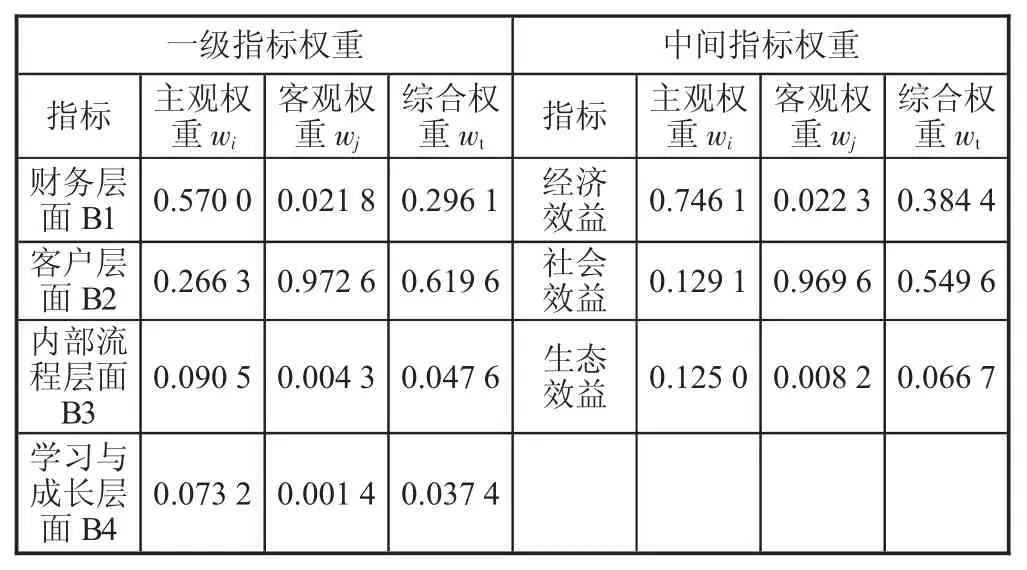

1)主观权重。从表5 可以看出,根据AHP 层次分析法得到一级指标的权重是财务层面0.570 0 大于客户层面0.266 3 大于内部流程层面0.090 5 大于学习与成长层面0.073 2,说明从主观判断上企业的财务层面在的环境绩效评价体系中占据绝对重要的位置,在财务层面维度下二级评价指标中,可以看出在企业财务层面中,提高盈利能力是比较有代表性,其次是优化资本结构,优化资本结构直接会影响到企业的经济收入,增加环保投入是生态效益,可以看出越来越重视环保,这四个维度相互作用,密不可分。从经济效益0.746 1 大于社会效益0.129 1 大于生态绩效0.125 0 来看,经济效益占据主要,社会效益和生态效益各占12%左右。采用AHP 层次分析法确定的主观权重能体现指标构建的合理性。

表5 综合权重确定

2)客观权重。从表5 可以看出,使用熵权法得到一级指标中客户层面0.972 6 大于财务层面所占权重0.021 8 大于内部流程层面0.004 3 大于学习与成长层面0.001 4。通过客观数据的实际差异性,说明了盈利能力在主客观权重中都是一个企业的财务绩效评价中最重要的指标,也是一个企业核心竞争力。采用熵权法计算出的客观权重能够真实反映数据的客观规律。

3)对各个指标的进行综合权重。综合权重是按照一定的比例结合了主观权重和客观权重。在财务层面维度下,企业的盈利能力评价指标重要度依旧很高。在学习与成长层面维度下,保障优质人才储备很重要,企业文化建设和绿色研发相对来说就一般重要,发明专利是对造纸企业核心技术的考验。对于CM造纸公司环境绩效评价而言,其节能体现出更多的信息,并且进一步凸显出单位污染物减排的重要意义。从整体上讲,该方法比单一的AHP 权重和熵权法的评价结果更具有合理性和科学性。

3.5 线性加权法确定环境绩效得分运用线性加权法作为低碳环境绩效得分的合成模型,其具体公式为:

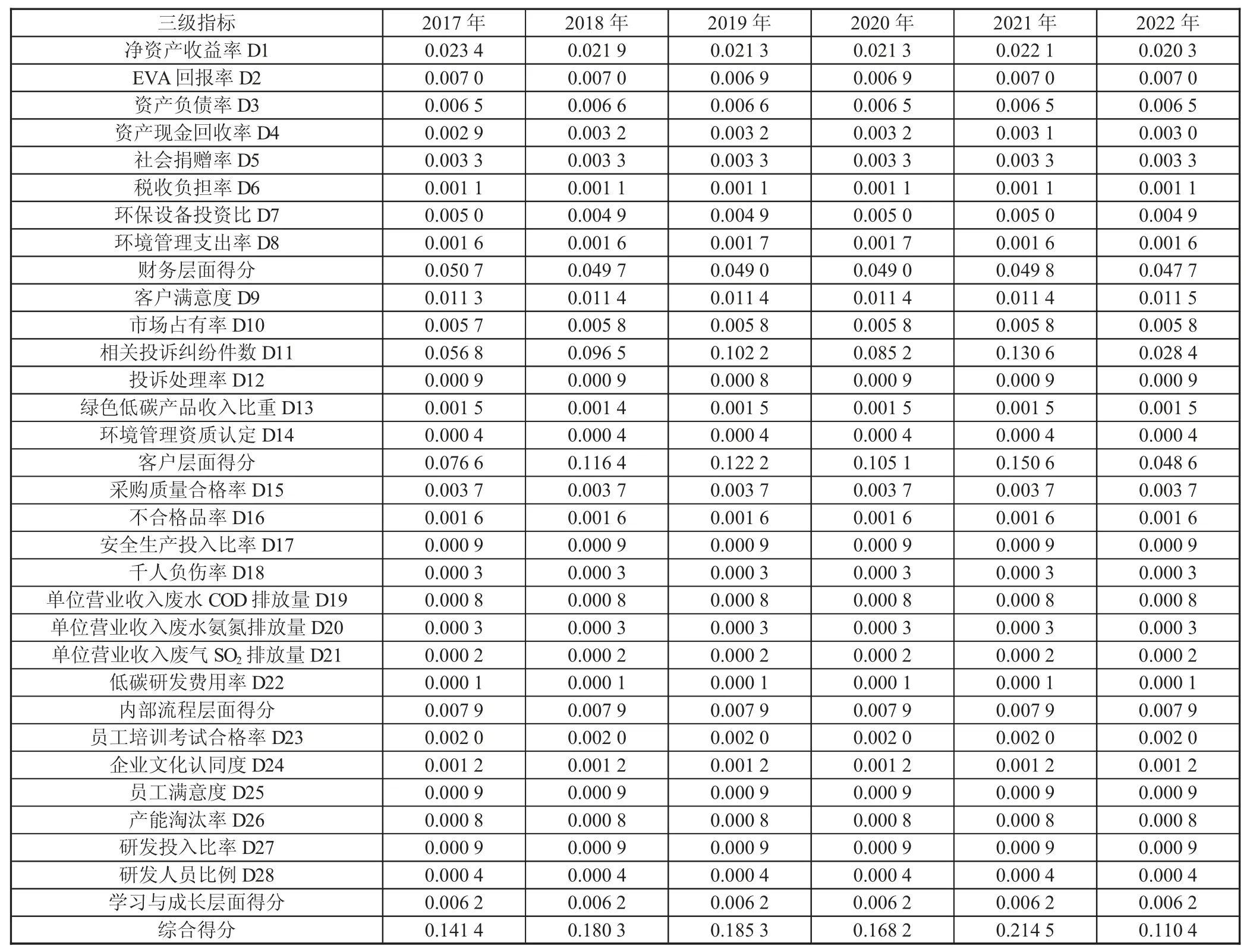

环境绩效得分具体见表6。

表6 环境绩效得分

4 现有的企业环境绩效评价体系的不足之处4.1 重视财务指标,非财务指标严重缺失现有的环境绩效评价体系,仍重视财务指标,通过数据来计算、分析、评价公司的财务状况和经营成果,不太重视环境指标。根据统计,部分造纸企业在企业年报、企业社会责任报告或可持续发展报告中都已经披露低碳指标。但是,这些指标比较分散,缺乏数据的支持,也没有一个统一的标准,而且这些指标能否可以全面和科学地反映企业的低碳能力还值得讨论。造纸企业因其特殊的行业属性,能源消耗高,环境污染严重,然而在环境绩效评价体系中没有得到充分的体现,没有具体数据。根据近年来各行业的排放状况,国内造纸企业污水COD 排放量、二氧化硫排放量和氮氧化物排放量是值得关注的。

4.2 着眼短期利益,企业可持续能力减弱企业在追求价值最大化的同时,为了获得短期的经济利益,管理层会为了自身利益而不惜牺牲生态环境。一些造纸企业在对其绩效评价时,会有意忽视有关的环保指标,以掩盖其高排放所造成的环境污染成本,这对其可持续发展不利。

若减少对环境保护的总投入,那也就意味着企业用于环保友好产品研发等的投入会受到限制,从而导致企业在竞争中处于一个不利地位。

5 CM 造纸公司环境绩效评价的改善措施5.1 及时准确全面披露碳信息为了确保环境绩效评价工作能够实现精确的执行,要加大对环境信息的披露力度,要以高质量高标准的信息披露为目标,可以传递给社会公众一个好的信号,做到绝不瞒报绝不造假,不能一味追求数据正常。近五年CM造纸公司仅在2022 年有社会责任报告。在完善CM 造纸公司环境绩效评价体系的过程中,要求造纸企业结合低碳经济,在可持续发展报告、社会责任报告中如实报告环境信息。

5.2 推进环保科研创新与应用提高CM造纸企业的环境绩效水平,关键在于提高造纸企业的自主创新能力。首先,我国目前的水资源利用效率非常低,水资源浪费严重。为了提高水资源利用率,我们应该采取有效的措施,如建立节水设备、优化用水结构等。在此基础上,通过强化“事前”和“事中”两个环节的管理创新,来减少“事后”的治理成本,从而提高治理效率。其次,要把绿色创新作为CM造纸公司的重点。要提高环保科技创新团队的素质,提高企业团队的专业技术水平,并且加强对产品的研发。最后,从长远来看,在各个行业竞争日趋激烈的当下,要想与其他企业拉开差距,成为“领头羊”,必须加强自身的环境管理,建立一个绿色的企业形象。

6 结语在我国高质量发展的背景下,加强造纸企业的环保意识显得尤为迫切,但鉴于我国至今尚无一套清晰的环境绩效评价体系评价标准,结合行业特点及我国国情,造纸企业要想在“污染防治”中脱颖而出,就必须建立一套完整全面的环境绩效评价体系,才能对造纸企业起到一个良好的促进作用。基于平衡计分卡与三重绩效的造纸企业环境绩效评价体系,该系统可有效地减少造纸企业的能耗,实现对资源的最大利用,从而提高企业的综合效益。新绩效评价体系的建立与实施对与CM造纸公司处于类似情况的企业而言,具有一定参考意义,推动这些企业可持续发展。