新 夫(博士生导师),朱胜男,生 然

一、问题缘起2011年3月,日本福岛核电站发生了严重的核事故,导致大量的核污水积累。多年来,日本政府采取了一系列措施来处理核污水,但仍存在一部分剩余的高放射性核污水。2021 年4 月,日本政府宣布计划将这些剩余的核污水排放至海洋。这一决定引发了国内外的广泛关注和争议。2023 年8 月24 日,日本政府启动了福岛第一核电站的核污染水排海计划,日本东京电力公司计划在2024 年内分七次向海洋排放共计约54600 吨核污染水。同时,由于每天必须对堆芯进行冷却,因此还在产生新的核污染水。由此,日本的核污染水排海计划将至少持续30年。这一计划引起了全球范围内对水风险问题的广泛关注。水和海洋是全球共同的资源,其生态系统的健康与人类的生存和发展密切相关。随着人口增长和经济发展,水资源变得越来越紧缺,水污染和海洋污染也日益严重,这些问题对全球可持续发展构成了威胁。事实上,国际社会早已认识到水与海洋问题的重要性,并制定了一系列的全球性框架和规范,以促进可持续水资源管理和海洋生态系统保护。在全球化和信息化的时代,水与海洋问题已经超越了国界,成为全球性的挑战。全球供应链、国际贸易等活动都涉及水与海洋问题,需要全球合作来解决。

企业作为全球水资源管理的主要实践者和推动者,在全球水风险治理体系中扮演着重要的角色。企业在生产、制造、供应和分销过程中会使用大量的水资源,因此必须承担起加强水资源管理的责任。同时,企业还是全球水资源管理创新的主要推动者,可以通过技术创新、工艺改进和环保投资等方式来提高其水资源利用效率并减轻水资源压力,推动更具可持续性的水资源管理和产品研发。因此,加强企业水信息披露是应对全球水风险的重要举措。企业水信息披露可以提供和水与海洋资源相关的数据和信息,帮助全球范围内的利益相关方更好地了解企业的水资源使用情况、水污染排放情况以及与水相关的风险管理措施(Burritt等,2016)。这为全球水风险评估提供了重要的数据基础,有助于全球水资源治理和可持续发展策略的制定。此外,全球水资源管理需要各方的合作与协调。企业水信息披露能够促进企业之间、企业与政府之间、企业与非政府组织之间的合作与对话。通过共享最佳实践、经验教训和技术创新,各方能够更好地应对水资源挑战,推动全球水风险治理的合作和共同努力。不仅如此,加强企业水信息披露也是优化企业自身水资源管理的重要举措。通过公开披露相关数据和信息,企业能够向利益相关方提供有关其水资源使用、水质管理、水风险评估等方面的详细信息。透明度的提高有助于加强企业与利益相关方之间的沟通与理解,推动企业更加负责任地管理水资源(Yu 等,2020)。企业水信息披露还能帮助企业评估自身的水资源管理绩效。通过披露目标、策略和行动计划,企业可以向外界传递其在水资源管理方面的承诺,并借此激励自身积极采取可持续的措施。企业水信息披露不仅有助于企业降低水风险,还能为企业带来商业机会和竞争优势。

基于企业水信息披露对全球水风险治理体系和企业自身的重要意义,指导企业全面、规范地进行水信息披露十分必要。为此,欧盟通过了一系列准则,旨在帮助企业更好地报告其环境、社会和治理(ESG)绩效。本文重点关注水与海洋资源管理,梳理水风险相关重要影响、风险和机遇(Impacts,Risks and Opportunities,IRO),聚焦《欧洲可持续发展报告准则第E3 号——水与海洋资源》(ESRS E3),对该部分准则进行深入分析,以期为企业更加全面、规范的水信息披露提供一定启示。

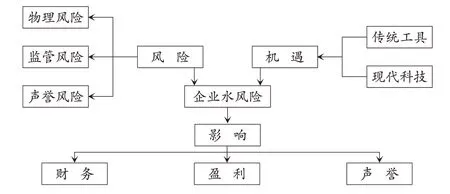

二、基于IRO框架下的水风险再认识:理论与实践基于对文献的梳理,本文在IRO 框架下提出对企业水风险进行再认识的框架,如图1所示。

图1 企业水风险再认识框架

图2 欧盟可持续金融战略框架

水风险与企业活动息息相关,相互影响。2011 年,世界自然基金会(WWF)将水风险定义为与水相关的多种风险,强调自然因素和人类活动对水资源问题的影响(WWF和DEG,2011)。企业作为建设生态文明的重要力量,在水环境保护方面承担重要责任,企业水风险的识别和管理会对企业的存续和发展产生重要影响。在考虑生态系统与经济系统相互关系的基础上,水风险主要表现在水资源短缺、水污染、水灾害和水生态系统健康等方面(孙才志等,2015)。从企业层面来看,水风险是企业评估外部风险、识别对投资利益构成威胁的水资源问题以及公共部门更好地理解水资源安全问题的综合指标,企业不良的水资源管理可能对企业的经营、声誉和财务构成潜在威胁(伍海泉等,2022)。同时,企业作为经济活动的主体,其生产和经营都可能对水环境产生影响,从而引起整个环境水风险的提升。随着城市的发展,大量的工农业废水不断排入河流系统,不合格废水违规倾倒的情况时有发生,导致河流的水和沉积物被污染,对公众健康和水资源环境构成威胁,引起水风险情况的恶化(Anderson等,2001;Xia等,2020)。保护水资源,将水风险控制在合理范围内对于自然的稳定和企业的生存发展十分重要。

基于水风险的定义,企业水风险整体可以划分为物理风险、监管风险和声誉风险。物理风险涉及水资源供应情况,包括企业所处地区出现的水资源短缺、供水不稳定、降水减少、干旱、洪水、水质恶化等情况,对企业持续用水从而进行经济活动有重要影响(邓明君,2022)。监管风险是指与水资源管理和利用相关的监管政策和规定方面的风险。由于政策制定者和水务管理者修改法律、法规和政策,以制定更高的供水价格标准或更严格的违规处罚标准,企业获得供水的运营成本增加,从而使得企业用水和管理活动更具挑战性。这种风险在地区水资源短缺或生态保护与经济活动的冲突加剧时更容易产生。声誉风险是指负面舆论带来的潜在风险,主要影响对水资源的认知和宣传教育方面,包括由于出现水质问题、水资源浪费、社会责任承担、水危机和信息透明度等方面的负面信息所导致的风险。水资源的日趋紧张导致对清洁水的竞争加剧,尤其是在发展中国家,声誉风险可能会损害品牌形象,导致消费者忠诚度下降,最终对企业运营造成威胁(Hepworth 和Orr,2013)。对于企业来说,上述水风险带来的财务风险涉及成本和市场等方面,这些风险可能影响水资源相关企业和组织的经营。例如,水资源短缺或过度污染可能导致水价上涨、供水不可靠,从而导致生产中断、能源价格上涨、成本增加,使投资者信心受损,严重影响到某些业务的盈利。企业水风险与商业风险挂钩,企业的系统风险与水信息披露之间存在相关性,需要通过控制成本、适应市场、遵守法规等方式应对这些风险(曾辉祥等,2018)。

传统工具到现代科技的跨越为企业水风险的识别和应对提供了新的机遇。识别水风险的传统工具包括水资源评估、水文学分析和风险地图等方法。这些方法依赖于数据采集、模型建立和专业知识的应用。利用历史数据对水资源供应、需求、水质和自然灾害等因素进行统计分析和趋势预测,了解和识别水资源的变化情况和潜在风险(Tanaka 等,2017;韩雪等,2018;焦涛等,2021)。然而,现代科技的发展可以为水风险识别提供更全面、及时和精确的手段。地理信息系统(GIS)的应用能够将多个数据源整合在一起,帮助决策者更好地了解水资源的空间分布和相关风险(Mckinney,2002;Singh等,2014;Wang和Xie,2018),传感器和卫星遥感技术的应用能够提供全球范围内的水资源检测和变化分析(Anderson 等,2012)。而数据分析和机器学习算法的运用将人工智能技术与风险分析技术相结合,使得大量数据可以被迅速处理和分析,为水污染防治做好预警,并提供更加全面准确的水质预测方法和水风险评估(Kim 和Seo,2015)。现代科技的发展和应用为应对和管理水风险提供了有力的工具和方法,使得水风险识别更加准确、及时和全面。

三、核污水事件让ESRS E3得到社会共识1.制定ESRS E3的基本原则。

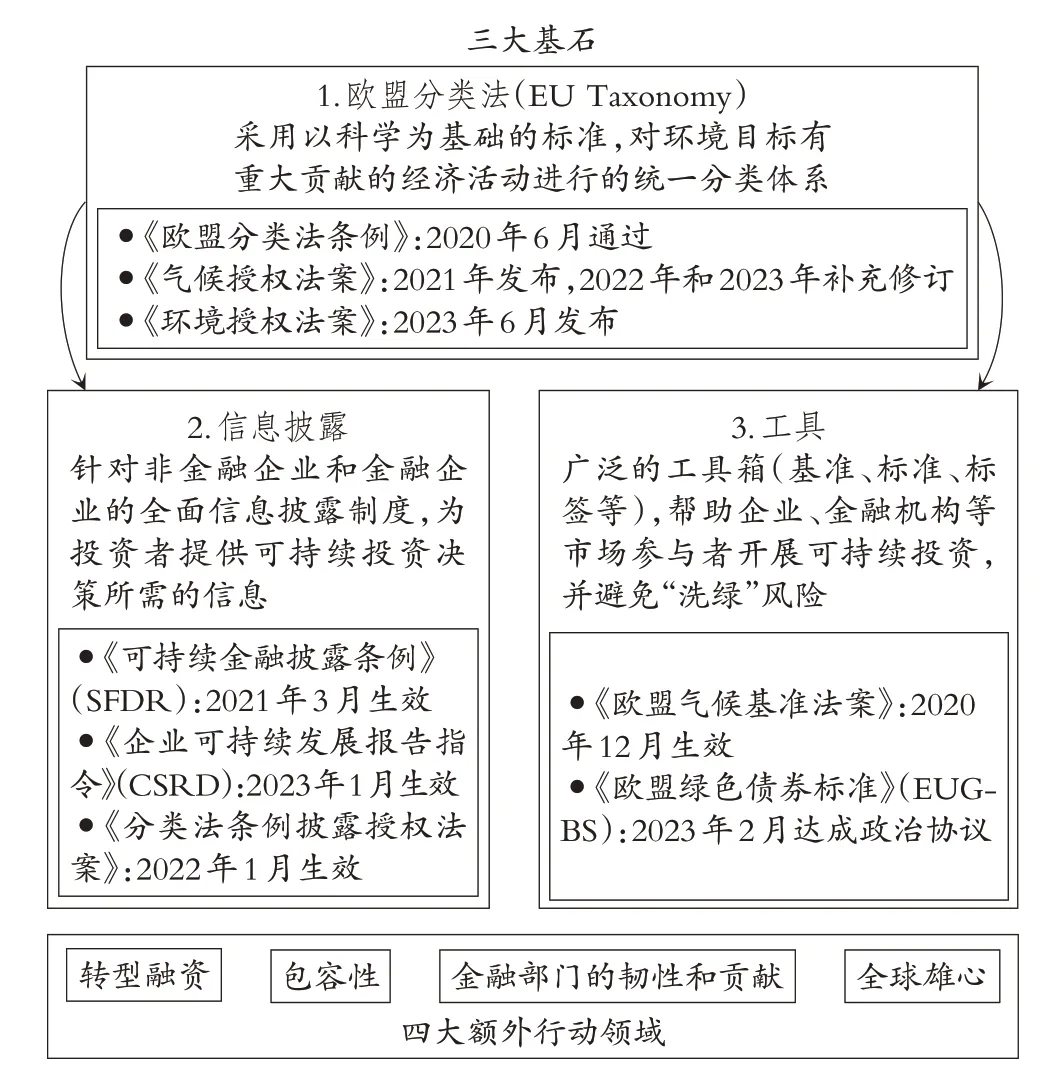

(1)欧盟可持续金融的法律框架。根据欧盟委员会的定义,可持续金融是指将环境、社会、治理三方面因素的考量纳入投融资决策,并引导更多资金投向可持续的经济活动和项目,在金融支持经济增长的同时合理披露并管控ESG相关风险。欧盟在2021年7月发布了《可持续金融战略》,并在该战略框架下推出了一系列与ESG相关的政策和行动。

ESRS E3 作为《企业可持续发展报告指令》(CSRD)的补充,其制定是基于欧盟可持续金融的战略框架,特别是根据该框架制定的相关法规和指令。这个法律框架为欧洲的可持续金融体系提供了法律依据和指导,以确保企业在可持续发展方面履行其义务。ESRS E3 是在这一法律框架内制定的,旨在帮助企业更好地理解和满足法律要求,特别是在涉及水与海洋资源方面的要求。

(2)“四支柱”原则:治理(Governance)、战略(Strategy)、风险与机会评价(Impact,risk and opportunity management)、指标体系与考核目标(Metrics and target)。气候相关财务披露工作组(Task Force on Climate-related Financial Disclosures,TCFD)围绕代表组织运作核心要素的四个专题领域即治理、战略、风险管理、指标和目标,提出了4 项气候相关信息披露的核心建议和11 项披露建议。ESRS E3 借鉴了“四支柱”原则,与国际可持续发展准则理事会(ISSB)准则的要求一致,这些原则涵盖了可持续发展报告的核心要素(黄世忠和叶丰滢,2023)。具体来说,该准则要求企业水信息披露报告包含以下四项要素:①治理。要求企业披露与水和海洋资源相关的治理情况,包括企业的管理结构、决策过程和负责任的管理层信息,以确保可持续性问题得到妥善管理。②战略。企业需要披露其与水和海洋资源相关的战略,包括如何积极参与欧洲可持续金融倡议,以及实现可持续水资源管理和海洋保护的计划。③风险与机会评价。要求企业评估其与水和海洋资源相关的风险和机会,并纳入业务决策中,以便采取预防措施来应对潜在风险,并利用相关机会推动可持续发展。④指标体系与考核目标。企业需要建立与水和海洋资源相关的指标体系,并设定相应的考核目标,以衡量其可持续性绩效,并向利益相关者报告。

这些原则确保了ESRS E3 的全面性和系统性,帮助企业在水与海洋资源领域做出全面、可比、不偏离欧盟法规的可持续性报告。

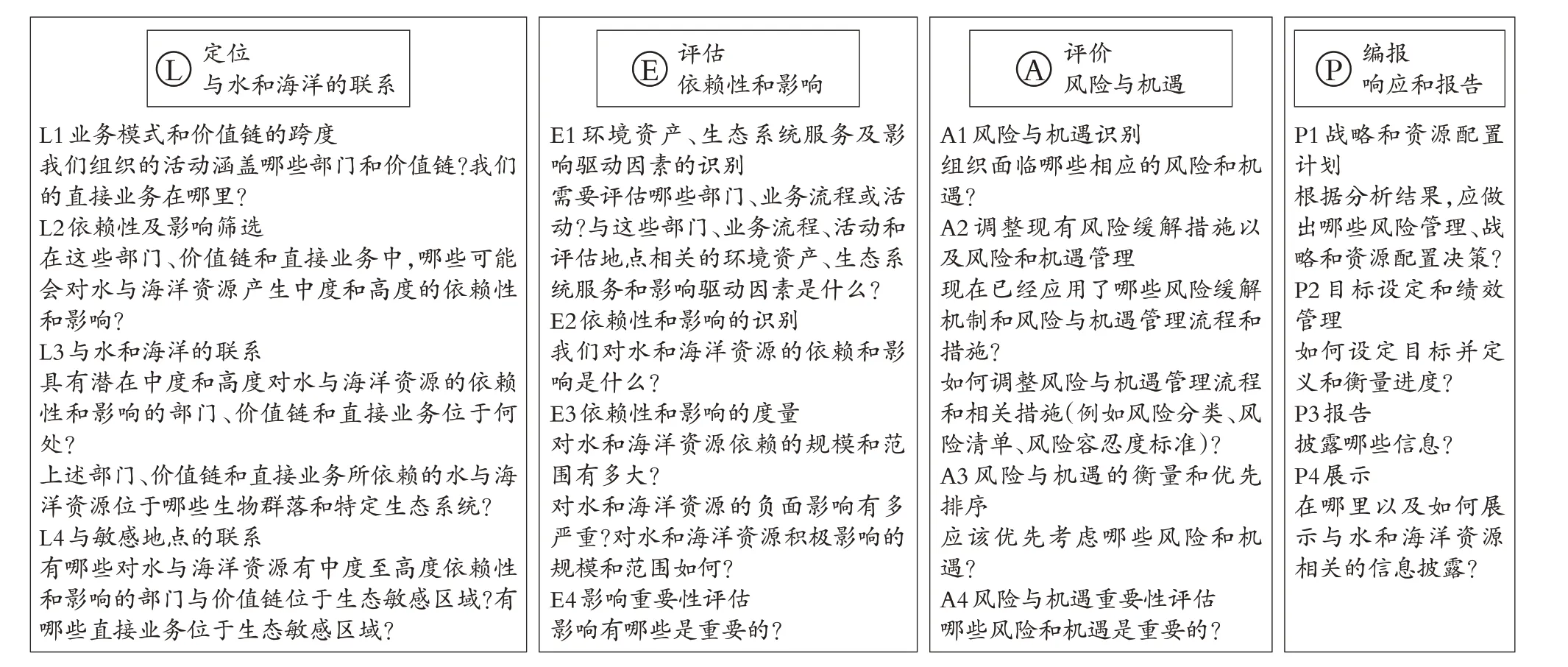

2.ESRS E3采用的LEAP(Locate,Evaluate,Assess,Prepare)基本方法。LEAP 方法是自然相关财务信息披露工作组(The Taskforce on Nature-related Financial Disclosures,TNFD)为指导组织进行自然相关风险和机会的测量和报告,而提出并不断完善的一种可持续报告方法,旨在确保全面和系统性的信息披露。图3 为在TNFD 报告指导下结合ESRS E3的披露要求绘制的LEAP方法图。

图3 LEAP方法

具体来说,LEAP方法在本准则中的应用包括以下四个关键步骤:①定位(Locate):企业需要明确定位与水和海洋资源相关的议题和信息。包括确定企业在自身运营和价值链中与水和海洋资源有关的环节,以及识别与之相关的数据和信息来源。②评估(Evaluate):企业需要跨价值链系统地识别自身业务流程和活动对环境资产和生态服务系统的影响和依赖关系,评估其经营活动对水与海洋资源影响的严重程度和可能性。这涉及需要确定哪些信息对于企业的可持续性绩效和利益相关者具有重要性,以及识别潜在的风险和机会。③评价(Assess):主要涉及对水与海洋资源相关信息的深入分析和评估。企业需要综合考量政策和市场等因素,结合生命周期理论等工具,考虑资源转型所面临的技术风险、物理风险和声誉风险等潜在风险,同时把握机遇提升资源效率。④编报(Prepare):企业需要准备水与海洋资源相关信息的报告。这包括整理、编制和呈现信息,以便向利益相关者进行透明和全面的披露。报告应符合ESRS E3 的要求,以确保信息的一致性和可比性。

LEAP方法帮助企业系统性地开展与水和海洋资源相关的可持续性报告,确保信息的准确性和相关性,并为利益相关者提供清晰的洞察。这一方法有助于企业更好地理解和管理其在水和海洋资源领域的影响,同时提供了一种结构化的方法来履行可持续性报告的要求。

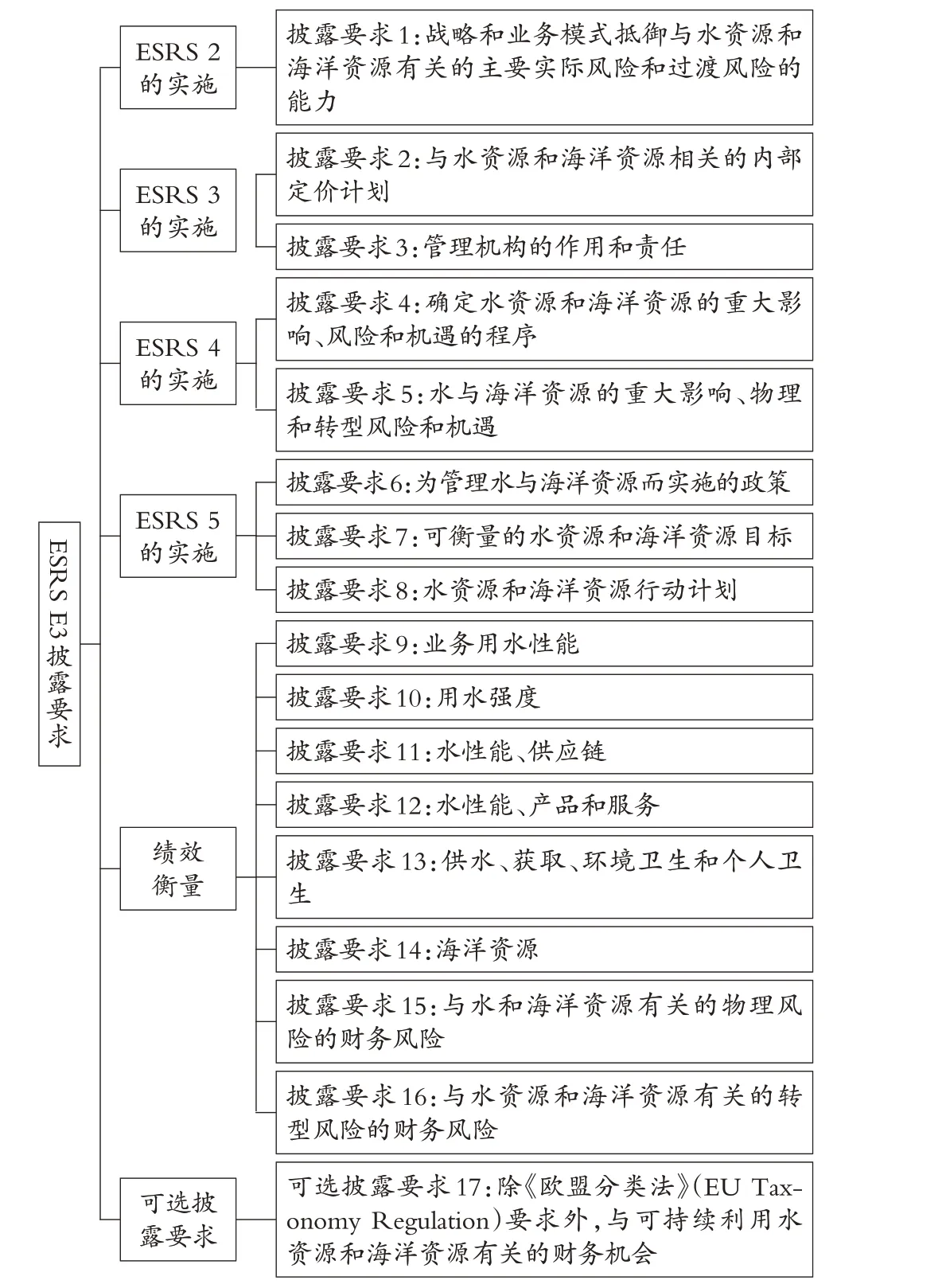

3.ESRS E3 的披露要求。ESRS E3 明确了与水和海洋资源相关的披露要求,以确保企业能够提供全面的信息,使利益相关者能够了解企业在这一领域的表现和影响。图4展示了ESRS E3的17项披露要求。

图4 ESRS E3披露要求

归纳来看,ESRS E3主要有以下五方面披露要求:

(1)披露与水和海洋资源相关的政策。企业应披露其制定和实施的与水和海洋资源相关的政策和承诺。这包括企业的可持续性目标和承诺,以及如何将水与海洋资源纳入其可持续性战略和决策中。具体应包含以下几方面内容:披露说明企业如何进行水管理,包括在自身业务中使用和获取的水与海洋资源;披露说明企业为解决与水有关的问题和保护海洋资源而设计的产品和服务;披露企业在自身运营及价值链中存在水风险的区域减少物理用水量的相关承诺;若企业至少有一个经营地点位于高水风险压力地区但该地区没有制定相关政策,应披露此种情况并阐述未制定政策的理由;披露说明企业是否已采取与可持续水和海洋资源有关的政策或做法。

(2)披露与水和海洋资源相关的行动和资源。企业应提供关于其已经采取或计划采取的行动,以保护和管理水与海洋资源的信息。这可能包括减少水资源的提取和消耗、管理水污染、支持海洋保护等方面的行动。具体包括三类,分别是避免使用水与海洋资源、减少水与海洋资源的使用以及恢复、再生、改造海洋生态系统和盆地。企业应披露其行动可归类为其中哪一种。此外,企业还应披露分配给这些行动的资源和投资,并披露相关资源是否涉及水资源高度紧张的地区。

(3)披露与水和海洋资源相关的目标。企业应披露其与水和海洋资源相关的可持续性目标和计划。这包括设定具体的水与海洋资源保护和管理目标,并说明实现这些目标的时间表和方法。企业应说明其目标是否与水风险地区的水资源管理有关,以及目标如何影响该地区水与海洋资源的风险和机会。如果企业在设置目标时考虑了生态和特定实体阈值,企业还应披露其确定的阈值和确定阈值的方法。

(4)披露与水和海洋资源相关的消耗。企业应披露有关其水资源的提取、消耗和排放的数据和信息。这包括水的使用情况、用途、消耗量、排放到水体和海洋中的情况,以及与水资源管理相关的数据。具体来说,企业应披露其总耗水量(m3)、在高水风险地区的总耗水量(m3)、总储水量和储水量的变化(m3)、回收和再利用的水量(m3)、实现每净收入总用水量(m3)等指标,同时提供与上述指标有关的背景信息、数据获取的来源及可靠性以及数据编制的方法等。

(5)披露来自水和海洋资源风险与机遇造成的潜在财务影响。企业需要评估与水和海洋资源相关的风险和机遇,包括生态系统破坏、水污染、海洋资源过度开发等。企业应披露这些风险和机遇可能对其财务绩效和地位产生的潜在影响,以帮助利益相关者了解企业的可持续性风险管理。

这些披露要求有助于企业向外界传达其在水与海洋资源管理方面的承诺、行动和绩效,同时提供了洞察其与水和海洋资源相关风险和机遇的信息。通过满足这些要求,按照ESRS E3的要求进行披露,企业能够增强水资源管理透明度,促进可持续性实践。

四、案例讨论水风险问题的日益严峻使得各国企业逐渐认识到水风险管理对于自身经营和可持续发展的重要意义。随着水信息披露相关的规划和准则不断出台,已有部分企业开始依据准则的披露要求,针对企业内外部水风险问题进行报告,推动企业水资源利用效率的提高和水资源管理实践的发展,进而推动企业效益最大化的实现。

1.国外企业水风险管理现状。目前,已有国外企业在水信息披露方面形成了较为系统的报告(新夫等,2023)。亚马逊在2022 年可持续发展报告中指出了企业水资源管理的政策和方法,分业务部门对水资源管理实践进行总结并提出展望。戴斯比尔在其2022年可持续发展报告中提出了到2030 年将水足迹减少50%的目标,对其在减少淡水取用、优化用水效率和减少排放方面做出的努力进行了较为详细的阐述。苹果公司在2023年环境报告中提出了其水资源管理的五个战略支柱,围绕低水设计、场地效率和保护、场地水资源管理、补充和基于自然的解决方案、领导和倡导五个方面指出公司在节水用水方面的措施和改进效果。谷歌公司在2023年环境报告中指出公司通过监测供应链的用水数据,评估与业务相关的水资源风险和机遇并提出相应的解决方案,并且积极与其他国家合作共同应对水风险挑战。

2.国内企业水风险管理现状。国内企业在水信息披露方面也取得了一些进展。中国平安在其可持续发展报告中提供了环境信息披露报告,在环境绩效表中对水资源消耗进行了披露。宝钢集团在其2022 年可持续发展报告中基于权威数据来源、国内防洪防灾的基础设施建设和长江黄河流域生态大保护行动,对各运营地点面临的水资源风险进行评估,并据此制定了风险应对方案和风险管理计划和目标,对企业年度新鲜水用水量、吨钢耗新水量、废水排放、水相关事件的业务影响等指标进行披露。但总体来看,我国企业水信息披露情况与国外尚有一定差距,对水资源管理和水风险治理的重视程度还不足。

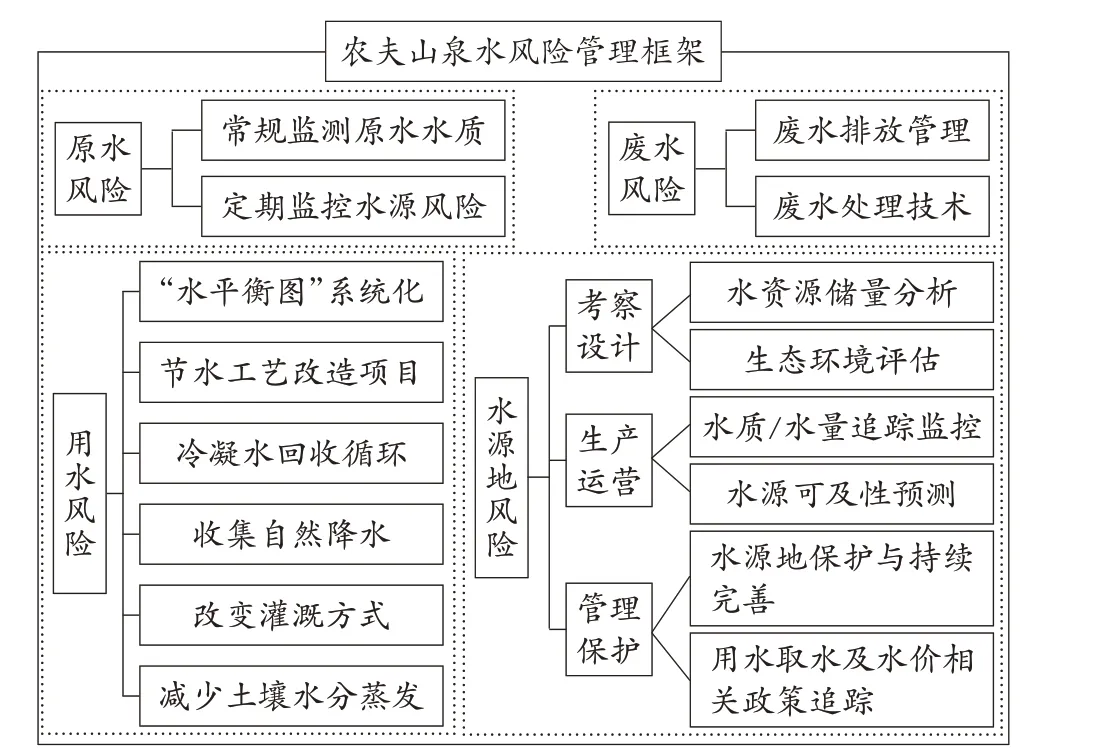

3.具体案例分析。作为中国包装饮用水及饮料行业的龙头企业,农夫山泉股份有限公司(简称“农夫山泉”)与水的联系紧密,其业务全流程都对水资源有高度的依赖性。在采水与生产环节,由于农夫山泉的核心业务是从自然水源中采集水并进行生产加工,公司对水资源的可用性和水源质量有着直接的依赖。在供应链管理环节,从原材料采购到产品分销,都需要大量的水资源进行清洗、生产设备冷却以及产品包装等活动。在产品研发与创新环节,农夫山泉也需要大量的水资源用于实验、测试和生产,以进行新产品的开发和现有产品的改进。因此,农夫山泉始终将水资源保护列为其实现长久经营和可持续发展的重要议题。根据《农夫山泉可持续发展公共政策(2023)》,企业成立节水管理小组,指导集团制定水耗用管理规范制度,持续提升水资源的利用效率。农夫山泉对企业水风险进行了一定的评估与防范,图5展示了根据《农夫山泉2022可持续发展报告》绘制的农夫山泉水风险管理框架图。

图5 农夫山泉水风险管理框架

《农夫山泉2022 可持续发展报告》指出,企业根据气候变化相关财务信息披露指南对气候风险进行识别与评估,在转型风险中考虑水风险,考虑到水资源使用受到更强的约束和监督,将增加相应的合规成本和运营成本的风险。水作为企业最主要的产品原料,一直受到严格的质量和风险监控,包括实时监测源水中的矿物元素含量、定期开展水源应急演练、模拟水源异常处理程序等。农夫山泉立足高效用水和水源地保护两大方面,设定目标和管理流程,积极践行可持续用水。企业设定了相对于2020 年,用水强度到2030 年下降20%的总目标,截至2022年末,企业用水强度已经较2020年下降了12.7%,目标已完成63.5%。同时,企业加强水资源回收利用,2022年全年水资源回收再利用452.2万吨,同比增加69%。除了在节水用水上取得进步,企业不断优化废水处理技术,废水管理也不断完善。表1 列举了农夫山泉2020 ~2022年的水资源和废水相关数据。可以看出,随着企业经营的发展,企业对水依赖度较高,取水用水量有明显增长,企业水回用量和用水强度有大幅改善,体现了企业节水和循环利用水的意识较强,措施较为有效。在水源地保护方面,企业慎重评估取水对水源地生态环境产生的影响,建立了完整的水源地管理流程,从考察设计、生产运营、管理保护三个环节对水源地进行管理保护。可以看出,企业水源地管理流程较为完善,体现了企业较强的水资源保护和水风险防范意识。除此之外,农夫山泉还积极履行社会责任,开展水情教育活动,向公众科普水知识,强化公众节约和保护水资源的意识。

表1 农夫山泉2020 ~2022年水相关数据

从《农夫山泉2022 可持续发展报告》可以看出,企业水资源管理较为完善,水风险防范意识较强,水信息披露程度较为全面,但是,对水风险和其可能带来的财务影响仍需进行更为全面深入的评估和分析,对取水耗水相关数值还可以进行更为详细的说明。要达到ESRS E3 的披露要求,企业水信息披露方面还有许多工作可以完善。

通过查阅国内外企业环境相关报告,发现目前关于水信息的披露大多是对企业的总体战略政策和实践措施进行了阐述,以纵向对比方式指明企业在水资源管理方面的改进之处,而对于水相关信息的具体数值披露较少,针对水风险和影响导致的潜在财务影响的披露尚不完全。因此,企业水风险信息披露仍有较大的改善空间,可以根据ESRS E3的原则和方法,根据新的披露要求,为将来提供更加规范、全面的环境报告做好准备。

五、结论与启示随着水与海洋资源需求的增加和水资源短缺问题的日益严重,国际社会已发布多项规范和准则强调水与海洋资源的重要性,并提出相应的水信息披露规范和要求。尽管不少企业已经意识到水资源管理的重要意义,但是仍只有少数企业对企业取水用水的情况进行详细披露。面对日益严峻的水资源现状,企业务必提高水风险的识别和管理水平,主动披露与水风险相关的信息和应对计划。本文基于IRO 框架分析水风险,对ESRS E3 制定的基本原则、基本方法、披露要求进行解读,帮助企业提高水信息披露的意识和规范性。

ESRS E3 对我国企业水资源管理实务的启示有以下三点:①ESRS E3 提供了一套统一的可持续发展报告标准,有助于提高企业报告的透明度和可比性。我国政府正在积极探索,如证券交易所2024年2月陆续发布了可持续发展报告指引的征求意见稿,利用企业水信息披露揭示水风险将是我国企业实现高质量发展的重要内容。②ESRS E3 要求企业识别和管理水资源相关的风险,包括水资源供应不足、水质污染以及水资源管理法规遵从等。我国企业应加强水资源风险管理,认识到企业与水的关系、对水的影响以及水资源管理可能存在的风险,并采取相应的措施加以管理和应对。③ESRS E3 鼓励企业与利益相关方(当地社区、政府监管部门和环保组织等)进行沟通与合作,共同推进水资源的管理和水风险的防范。我国企业应积极与各利益相关方合作,共同推动企业水资源管理的完善,促进企业的可持续发展。

【 主要参考文献】

韩雪,车亮亮,秦晓楠.我国主要农产品虚拟水贸易风险等级评估[J].经济地理,2018(3):175 ~180.

黄世忠,叶丰滢.欧洲可持续发展报告准则解读:《一般披露》准则[J].财会月刊,2023(22):3 ~8.

孙才志,杨宇,陈相涛等.中国省际水风险评价及空间关联格局研究[J].水资源保护,2015(6):18 ~26.

新夫,封春晨,周海炜等.可持续发展背景下企业水资源管理体系框架构建[J].财会月刊,2023(17):52 ~57.

曾辉祥,李世辉,周志方等.水资源信息披露、媒体报道与企业风险[J].会计研究,2018(4):89 ~96.

Anderson N.J.,Harriman R.,Ryves D.B.,et al..Dominant factors controlling variability in the ionic composition of West Greenland lakes[J].Arctic Antarctic and Alpine Research,2001(4):418 ~425.

Burritt R.L.,Christ K.L.,Omori A..Drivers of corporate water-related disclosure:Evidence from Japan[J].Journal of Cleaner Production,2016(129):65 ~74.

Kim S.E.,Seo I.W..Artificial neural network ensemble modeling with conjunctive data clustering for water quality prediction in rivers[J].Journal of Hydro-Environment Research,2015(3):325 ~339.

Mckinney D.C.,Cai X..Linking GIS and water resources management models:An object-oriented method[J].Environmental Modelling & Software,2002(5):413 ~425.

Singh P.,Gupta A.,Singh M..Hydrological inferences from watershed analysis for water resource management using remote sensing and GIS techniques[J].The Egyptian Journal of Remote Sensing and Space Science,2014(2):111 ~121.

Wang X.,Xie H..A review on applications of remote sensing and geographic information systems(GIS)in water resources and flood risk management[J].Water,2018(5):608.