【摘要】数字金融为资本市场高质量发展带来了重大机遇。本文基于2011~2020年我国A股上市公司面板数据,探究数字金融对企业财务造假的影响及其作用机制。研究发现: 数字金融能够显著抑制企业财务造假,且这一结论在经过一系列稳健性检验后依然成立。进一步来看: 数字金融能够纠正传统金融中存在的“属性错配”“领域错配”和“阶段错配”问题,从而有效抑制企业财务造假; 数字金融能够弥补传统金融发展存在的短板,在银行业和资本市场发展水平较低的地区,数字金融对企业财务造假的抑制作用更加明显。机制检验表明,数字金融可以通过缓解企业融资约束、提升企业财务透明度和改善企业经营绩效抑制企业财务造假。本文不仅揭示了数字金融对企业财务造假的抑制作用,也为推动数字金融高质量发展和资本市场健康运行提供了经验证据与政策启示。

【关键词】数字金融;财务造假;融资约束;财务透明度;经营绩效

【中图分类号】 F272"""" 【文献标识码】A""""" 【文章编号】1004-0994(2025)06-0063-7

【基金项目】河北省哲学社会科学青年项目“制度创新推动河北自贸试验区高标准建设的机制与路径研究”(项目编号:HB24YJ016)

一、引言

诚信是经济健康发展的宝贵基石,也是我国实现高质量发展的重要支撑。党的二十大报告提出,要弘扬诚信文化,健全诚信建设长效机制。作为一种严重的财务管理违规行为,财务造假对市场秩序的正常运作和投资者的合法权益存在不可忽视的负面影响。2024年6月29日,国务院办公厅转发的《关于进一步做好资本市场财务造假综合惩防工作的意见》中指出,要进一步加大对财务造假的打击力度,完善监管协同机制,构建防治财务造假长效机制,为推动资本市场高质量发展提供有力支撑。可见,如何打击和遏制财务造假受到党中央的高度重视,且已经上升为国家层面的重要工作。

事实上,学术界关于财务造假问题的研究也从未间断。现有研究发现,完善的市场治理机制(连燕玲等,2019)、良好的公司治理(戴亦一等,2017)、严格的外部监督(刘云菁等,2023)等均是抑制企业财务造假的重要因素。然而通过梳理文献发现,现有研究较少关注数字金融对企业财务造假行为的影响。数字金融的发展对内能够缓解企业的融资约束(Li等,2023),改善企业财务状况; 对外能够提升企业财务透明度和质量(Fang等,2023),提高外部监督效率。因而,其可能有助于抑制企业财务造假行为的发生。

党的二十大报告提出,要深化金融体制改革,加强和完善现代金融监管,强化金融稳定保障体系。2023年的中央金融工作会议进一步指出,要做好科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章。在新一轮科技与产业大变革下,发展数字金融是我国建设金融强国的必然要求,也是强化金融服务实体经济能力(鲁钊阳等,2024)、助力新质生产力发展(周雷等,2024)与高质量发展(赵丽和尹妍,2024)的重要支撑。现有研究发现,数字金融不仅能在宏观层面促进经济增长(钱海章等,2020)、产业结构升级(唐文进等,2019)、共同富裕(张婷婷等,2024)等,而且在微观层面有助于促进企业创新(唐松等,2020)、改善企业财务和经营绩效(Wu和Huang,2022)、提高企业投资效率(万佳彧等,2022)、优化公司内部治理(杜善重,2022)等。但是,关于数字金融发展究竟对企业财务造假存在何种影响,现有研究尚未进行深入探讨。鉴于此,本文以2011~2020年我国A股上市公司为对象,探讨数字金融对企业财务造假的具体影响及其作用机制,并从“纠错配”和“补短板”两个方面考察数字金融的异质性作用,以此为推动数字金融高质量发展和资本市场健康运行提供理论指导与经验证据。

相较于现有研究,本文的拓展性工作主要为: 第一,在研究视角方面,从数字金融出发,探究其对企业财务造假的影响,有助于丰富关于企业财务造假影响因素和数字金融经济效应的研究。第二,在机制分析方面,从融资约束缓解、财务透明度提升以及经营绩效改善三个方面,阐明数字金融对企业财务造假的作用机理并进行实证检验,有助于厘清数字金融抑制企业财务造假的微观机制,为相关政策制定提供理论指导。第三,在研究内容方面,不仅检验数字金融对企业财务造假的总体效应,还进一步考察数字金融在抑制企业财务造假中的“纠错配”和“补短板”功能,为更加全面和深入地理解两者间的内在关系提供了经验证据。

二、理论分析与研究假说

本文将数字金融影响企业财务造假的作用机制归纳为融资约束缓解效应、财务透明度提升效应和经营绩效改善效应三个方面。

首先,数字金融能够通过融资约束缓解效应抑制企业财务造假。根据资源基础观,企业内部资源对于其竞争力的维持至关重要。因此,当企业陷入财务困境时,内部资源约束趋紧可能迫使企业管理者产生冒险心理,从而出现财务造假等违规行为。而数字金融的发展能够从成本、效率和渠道三个方面有效缓解企业的融资约束,降低企业的财务风险,进而削弱其财务造假的动机。在成本方面,数字金融通过应用大数据和人工智能等技术,能更精确地识别和评估企业风险,降低企业再融资过程中因信息不对称产生的交易成本(Li等,2023); 还可以根据企业风险制定更为灵活的利率定价方式,为其提供成本更低的金融服务。在效率方面,数字金融借助数据挖掘和智能分析等技术,可以简化融资流程,优化金融服务与产品,提高融资效率和市场响应度; 还可以通过全天候在线服务等打破传统金融服务的时空限制,大幅提高融资便利性(钟凯等,2022)。在渠道方面,数字金融借助大数据、区块链、云计算等技术,可以汇集更多融资机构,增加市场上的资金供给量; 有助于加快金融产品与服务的创新,提供更多元的融资方式; 还可以通过与电商平台、社交平台等合作,进一步拓宽企业获取融资的信息来源,提高企业成功获取融资的概率。

其次,数字金融能够通过财务透明度提升效应抑制企业财务造假。根据信息不对称理论,当企业内部存在信息不对称时,管理者出于业绩考核、职位晋升等个人利益,从事财务造假等违规行为的道德风险将大幅提升(Cressey,1986)。当外部监管机构与企业之间存在信息不对称时,企业为了获得投资和信贷等经济利益,也可能会铤而走险进行财务造假(Shi等,2017)。而数字金融能够有效降低上述两种情况下的信息不对称程度,提升企业财务透明度,进而削弱其财务造假的动机。具体而言,数字金融通过借助大数据、云计算、区块链和人工智能等先进技术,能够使银行等资金供给方对企业画像进行更为精准的刻画,准确识别企业生产经营各环节的风险,降低信息不对称带来的信贷风险(黄益平和邱晗,2021)。得益于数字金融多种先进数字技术的运用,投资者也能够更为全面和准确地掌握企业的经营信息,更为及时地发现企业的各类违规行为,进而做出更加合理的投资决策(吴非等,2021)。在此情形下,企业为了获取信贷和投资资金,最优的选择便是减少财务造假,开展合规经营。此外,数字金融发展带来的信息不对称降低效应,还会助力政府部门等外部监管机构提高监管有效性(Bolívar等,2015),提高会计师事务所等第三方中介机构对企业财务信息的披露质量,进而对企业财务违规形成有力的威慑,削弱企业财务造假的动机。

最后,数字金融能够通过经营绩效改善效应抑制企业财务造假。众所周知,良好的经营绩效是企业持续健康发展的重要基础。数字金融的发展能够从“降本”和“增效”两个方面改善企业经营绩效,进而降低企业通过财务造假获取经济利益的不良倾向。具体来说,在“降本”方面,数字金融依托大数据、云计算、人工智能等技术,既有助于提高企业融资效率,降低企业融资成本(Wu和Huang,2022),又能够帮助企业优化风险管理和供应链管理,实现精细化管理,降低企业的风险成本和管理成本,还可以促进市场透明度提升和公平竞争,降低企业生产经营的隐性成本,而上述各类成本的降低均有利于企业绩效的提升,从而弱化其财务造假的动机。在“增效”方面,数字金融不仅能够有效纠正传统金融领域中的资源错配问题,改善企业财务状况,助力企业技术创新,提高企业生产效率(唐松等,2020),进而改善企业的经营绩效,还有助于促进传统金融部门的竞争,倒逼银行等金融机构提高服务效率,这一外溢效应也有助于企业经营绩效的改善,进而削弱企业财务造假的动机。

综上所述,本文提出如下两个研究假说:

H1: 数字金融有助于抑制企业财务造假。

H2: 数字金融能够通过融资约束缓解效应、财务透明度提升效应和经营绩效改善效应抑制企业财务造假。

三、研究设计

(一)样本选择与数据来源

本文数据主要从CSMAR数据库(企业层面的财务数据)、北京大学数字金融研究中心(数字金融数据)以及各省历年统计年鉴(其他地区层面的变量数据)收集整理得到。受核心变量数字金融起止时间的限制,最终获得3874家A股上市公司2011~2020年的非平衡面板数据。为了保证估计结果的可靠性,对数据进行如下处理: 剔除金融业的样本; 剔除样本期间ST或∗ST的样本; 剔除资不抵债的样本; 对所有连续变量进行1%的双侧缩尾处理。

(二)模型设定

为了检验H1,本文设定如下计量模型:

Fraijct=α0+α1DFct+α2X+μj+λt+εijct (1)

其中: i代表企业,j代表行业,c代表地区,t代表年份; Fra代表财务造假,包括Fradum和Franum两个变量,其分别表示企业是否进行财务造假和企业财务造假次数; DF为数字金融,表示企业所在地区的数字金融发展水平; X为控制变量,包括影响企业财务造假的多个微观变量; μ、λ分别为行业固定效应和年份固定效应,以控制不同层面不可观测因素的影响; ε为随机扰动项。

(三)变量选取

1. 被解释变量: 财务造假(Fra)。本文的财务造假(Fra)使用企业是否进行财务造假(Fradum)和企业财务造假次数(Franum)两个变量进行衡量。关于企业财务造假的界定,借鉴相关研究(孟庆斌等,2019),将企业虚构利润、虚列资产、虚假记载(误导性陈述)、重大遗漏、披露不实等违规行为界定为财务造假。基于此,如果企业存在上述任何一种违规行为,则认为企业当年存在财务造假,Fradum取1,否则为0; 企业财务造假次数(Franum)使用企业当年上述所有违规行为次数的总和来衡量。

2. 核心解释变量: 数字金融(DF)。同多数研究一致,使用北京大学数字金融研究中心发布的数字普惠金融指数测度企业所在地区的数字金融发展水平(唐松等,2020)。在实证部分的核心回归中,本文以省级层面的数字普惠金融指数衡量地区数字金融发展水平,并将该指数除以100进行标准化处理,以消除量纲的影响。

3. 控制变量。参考相关研究(戴亦一等,2017),选取如下控制变量: 企业年龄(Age),用企业成立年限的自然对数衡量; 企业规模(Size),用企业总资产的自然对数衡量; 两权分离率(Sep),用实际控制人拥有企业控制权与所有权之差衡量; 监事规模(Super),用企业监事人数的自然对数衡量; 有无审计委员会(Audit),企业设置审计委员会取1,未设置则为0; 杠杆率(Lev),用企业负债总额与所有者权益之比作为代理变量; 监督约束程度(Res),用外部董事人数占董事会总人数的比重衡量; 冗余资源(Redu),用流动资产与流动负债的比值衡量; 企业所有制(Soe),企业为国有企业取1,否则为0。

根据表1中变量的描述性统计结果可知,企业是否进行财务造假(Fradum)的平均值为0.0784,表明样本观测期内有7.84%的企业发生过财务造假。企业财务造假次数(Franum)的平均值为0.1562,标准差为0.6255,表明样本观测期内企业财务造假次数的离散程度较高。数字金融(DF)的平均值为2.5693,标准差为0.9995,表明各地区数字金融发展水平存在较大差异。其他变量同已有研究结果相近,故不再赘述。

四、实证结果与分析

(一)基准回归结果

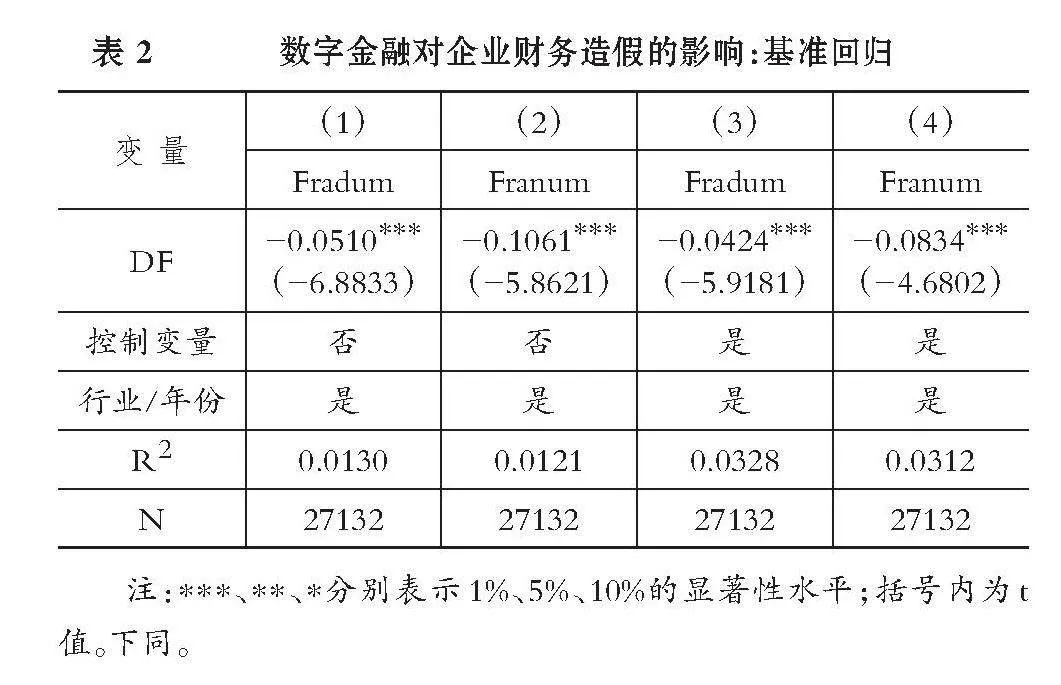

根据Hausman检验结果,本文选取固定效应模型进行基准估计,结果见表2。列(1)和列(2)仅控制行业和年份固定效应,可见数字金融对企业是否进行财务造假和企业财务造假次数的系数均显著为负,说明数字金融发展水平的提升可以显著减少企业财务造假行为的发生。从列(3)和列(4)的回归结果可以看出,在进一步加入相关控制变量后,上述结论仍然保持不变,H1得到证实。这表明在数字金融的影响下,企业不仅会降低财务造假的倾向,还会减少财务造假次数,从而反映出数字金融对资本市场高质量发展的积极作用。

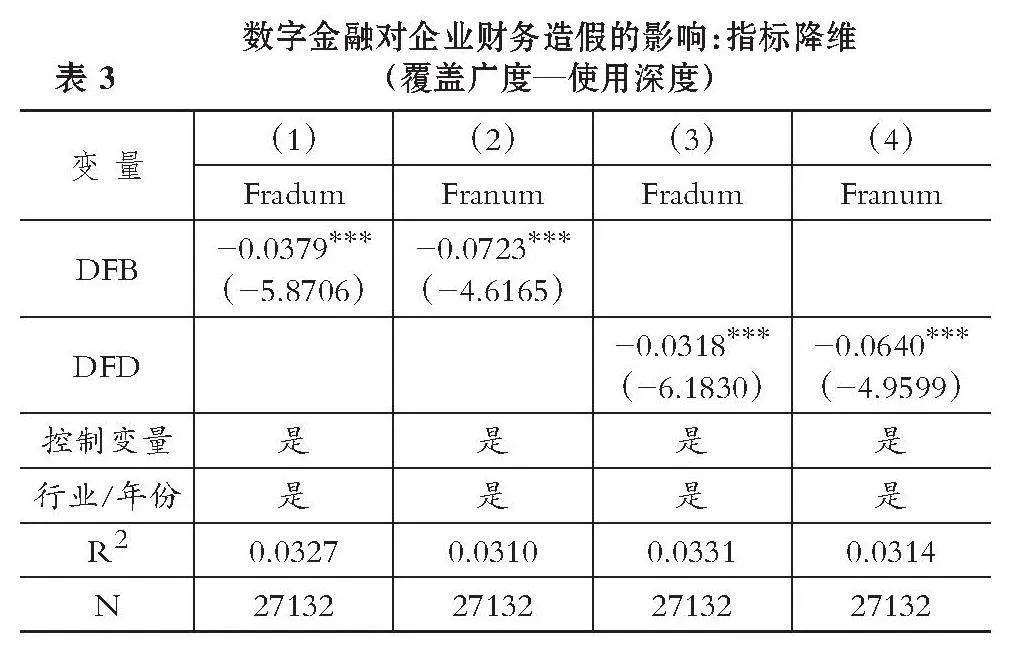

上述基准回归证实,数字金融有助于抑制企业财务造假。那么,数字金融对企业财务造假的抑制作用究竟是因为参与数字金融的群体广泛,还是由于数字金融服务层次更加深入所导致的?为此,本文将基准回归中的数字金融总指标分别替换为数字金融指数的“覆盖广度”(DFB)和“使用深度”(DFD)两个分指标,再次进行估计。表3的结果显示,数字金融覆盖广度与使用深度对企业是否进行财务造假和企业财务造假次数均存在显著的抑制作用。这说明数字金融覆盖群体面的扩大和服务深度的挖掘,均有助于缓解企业内部资金约束、提升企业绩效水平,进而为抑制企业财务造假提供重要支持。此外,本文还进一步检验了数字金融覆盖广度和使用深度对企业财务造假的滞后作用,结果表明滞后效应显著存在,但随时间递减。限于篇幅,结果未予汇报,留存备索。

(二)稳健性检验与内生性处理

1. 更换估计模型。首先,针对企业是否进行财务造假这类0-1虚拟变量,采用Probit模型和Logit模型进行再估计; 其次,针对企业财务造假次数此类非负整数的计数数据,改用泊松回归和负二项模型进行再估计。结果显示,更换估计模型后数字金融的估计系数仍显著为负。

2. 更换数字金融衡量指标。第一,将省级层面的数字普惠金融指数更换为城市层面的数字普惠金融指数; 第二,借鉴李春涛等(2020)的做法,将基于“金融科技相关词频+城市名称”作为关键词的百度新闻搜索量构建的金融科技指数作为替换指标。结果显示,数字金融的估计系数仍显著为负。

3. 剔除部分因素的干扰。考虑到数字金融与企业财务造假两者间的内在关系可能会受到宏观金融事件等外部因素的干扰,借鉴相关研究(唐松等,2020),剔除2015年股灾事件这一干扰因素,仅保留2011~2014年的样本观测值进行再估计。此外,为排除直辖市因其行政地位特殊性对回归结果的干扰,删除直辖市样本进行再估计。结果显示,在剔除股灾和直辖市等相关干扰因素后,数字金融可以抑制企业财务造假的基本结论并未改变。

4. 加入地区层面控制变量。考虑到部分宏观经济变量也是影响企业微观财务行为的重要因素,在基准模型中加入省级层面的经济发展水平和金融监管两个控制变量,分别用企业所在地区GDP的自然对数和地区财政金融监管支出占金融业增加值的比重衡量。此外,本文进行了更为严格的固定效应控制,即替换原有的同时控制年份与行业固定效应,转而控制两者的联合固定效应。结果显示,数字金融依然能够显著抑制企业财务造假。

5. 内生性处理。考虑到模型中可能存在核心变量间互为因果以及遗漏变量等导致的内生性问题,从而使基准估计结果发生偏差,本文采用工具变量法进行处理。具体做法为: 一是借鉴谢绚丽等(2018)的研究,使用各省网络普及率作为数字金融的工具变量; 二是借鉴张勋等(2020)的做法,采用企业所在城市到杭州的地理距离作为数字金融的工具变量。估计结果显示,两种工具变量下核心解释变量数字金融的估计系数均显著为负,表明数字金融能够抑制企业财务造假的核心结论仍成立。此外,工具变量检验结果表明,不存在弱工具变量和过度识别的问题,证明所选工具变量有效。

限于篇幅,以上结果未予汇报,留存备索。

(三)异质性分析

1. 数字金融“纠错配”与企业财务造假。已有研究发现,在服务实体经济的过程中,传统金融在属性、领域和阶段等方面存在明显错配,而数字金融发展能在一定程度上弥补上述不足(唐松等,2020)。为此,本文从企业所有制差异、行业差异以及生命周期差异三个方面进行异质性分析,考察数字金融在抑制企业财务造假的过程中,能否发挥其对传统金融上述三种错配的纠偏作用。

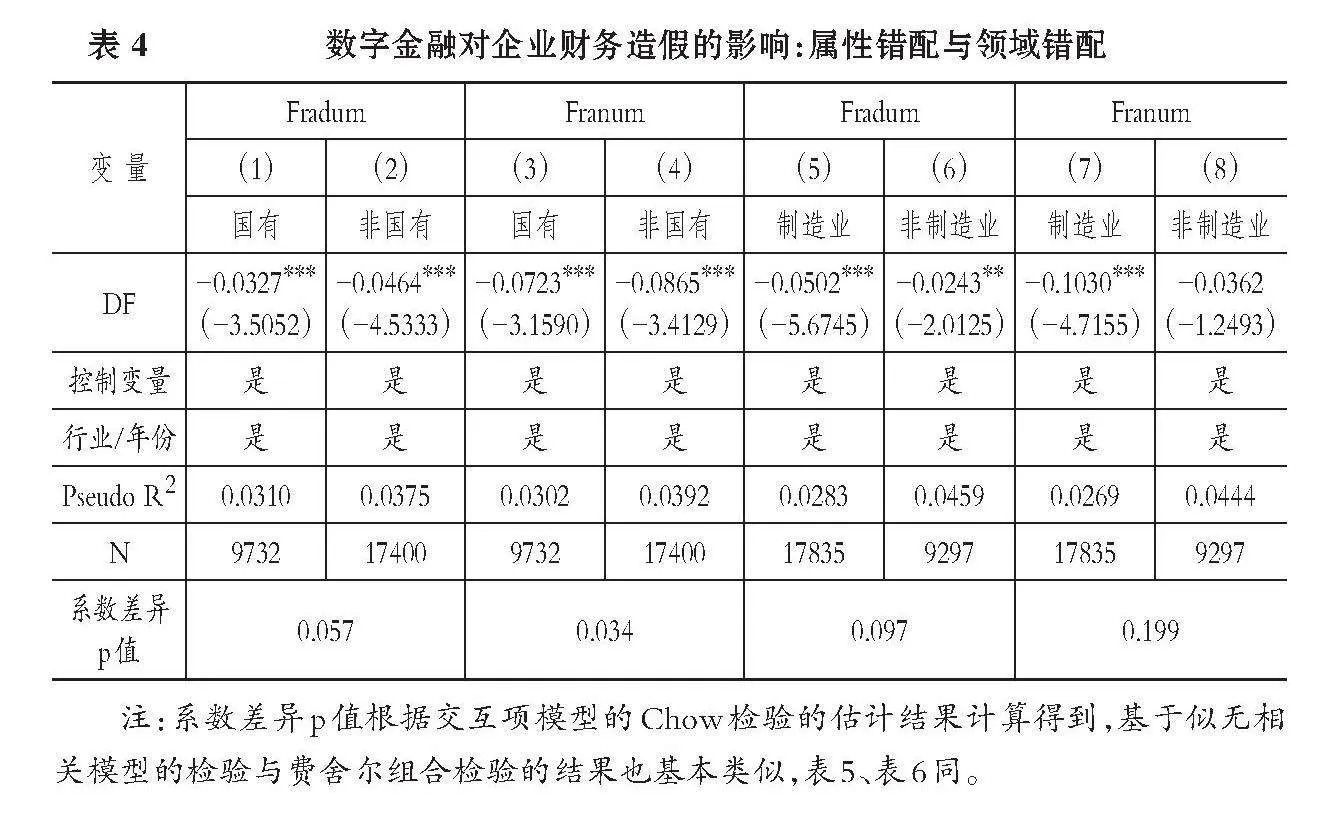

表4汇报了分所有制与分行业的分组回归结果。列(1)~ (4)的回归结果显示,在国有企业和非国有企业两组样本中,数字金融对企业是否进行财务造假和企业财务造假次数的估计系数均通过了1%水平的显著性检验,说明数字金融对两类企业的财务造假行为均存在显著的抑制作用。组间系数差异检验显示,两组的估计系数至少在10%的水平上存在显著差异,由此可知,相较于国有企业,数字金融对非国有企业财务造假的抑制作用更加明显,说明数字金融对非国有企业的影响存在一定的偏向效应。根据列(5)~ (8)的估计结果: 数字金融对非制造业企业是否进行财务造假存在显著的负向作用,但对其财务造假次数的负向作用不显著; 而数字金融对制造业企业是否进行财务造假和财务造假次数的负向作用均通过了1%水平的显著性检验。根据组间系数差异检验结果,数字金融对制造业企业是否进行财务造假的抑制作用比非制造业企业更加显著,但对两组企业财务造假次数的负向作用无明显不同。上述结果总体上表明,数字金融发展水平的提升有助于纠正传统金融业态中属性和领域方面的资源错配问题,从而为抑制企业财务造假、优化资本市场环境提供帮助。

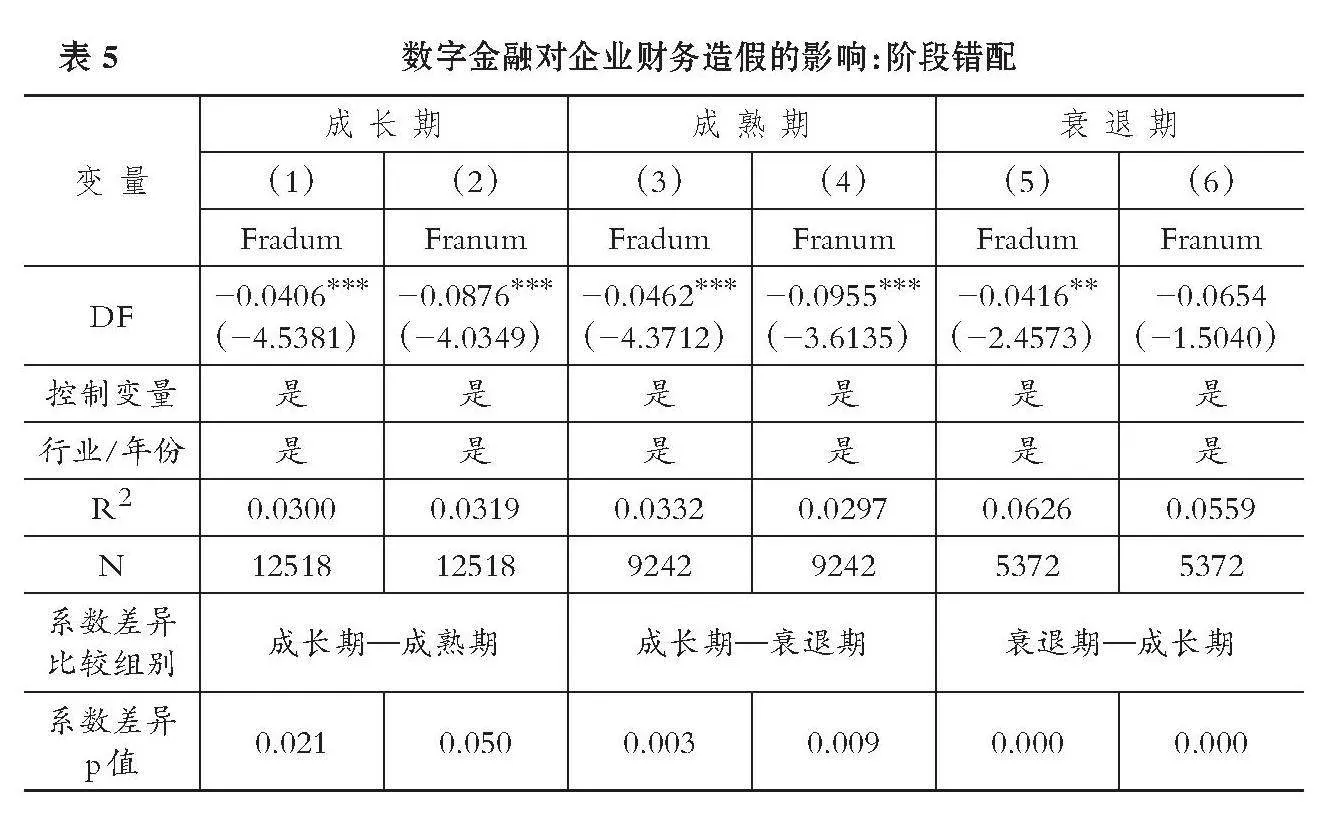

为了检验数字金融是否真如预期那样可有效缓解传统金融所面临的“阶段错配”问题,本文参照相关文献的现金流组合法(Dickinson,2011),将所有企业划分为成长期、成熟期和衰退期三个阶段进行分样本检验,回归结果如表5所示。可以发现: 在成长期和成熟期两个阶段,数字金融对企业是否进行财务造假和企业财务造假次数的估计系数均在1%的水平上显著为负; 转向衰退期阶段后,数字金融对企业是否进行财务造假存在一定的负向作用,但对企业财务造假次数的负向作用并不显著。根据三个组别两两之间的系数差异检验结果可知,数字金融对处于三个不同生命周期阶段企业财务造假行为的抑制作用存在显著差异,表现为对成熟期企业的抑制作用最大,成长期企业其次,对衰退期企业的抑制作用最小。究其原因: 成熟期企业内部资源更为充足,资本运作能力更强、经验更丰富,因此在数字金融的支持下,其融资状况和经营绩效的改善将更明显,同时财务透明度提升也更显著,从而实施财务造假的动机更弱; 成长期企业往往内部资源较为匮乏,但扩张需求强烈,数字金融能为其改善内部现金流状况和经营绩效带来积极作用,从而削弱其进行财务造假的动机; 对于进入衰退期的企业而言,在内部资源和外部市场均面临凋敝的情况下,其进行资本运作的意义已经不大,因此数字金融抑制其财务造假的作用相对较小,甚至不明显。综上可知,数字金融能够在一定程度上有效克服传统金融中的“阶段错配”问题,进而对企业财务造假产生抑制作用。

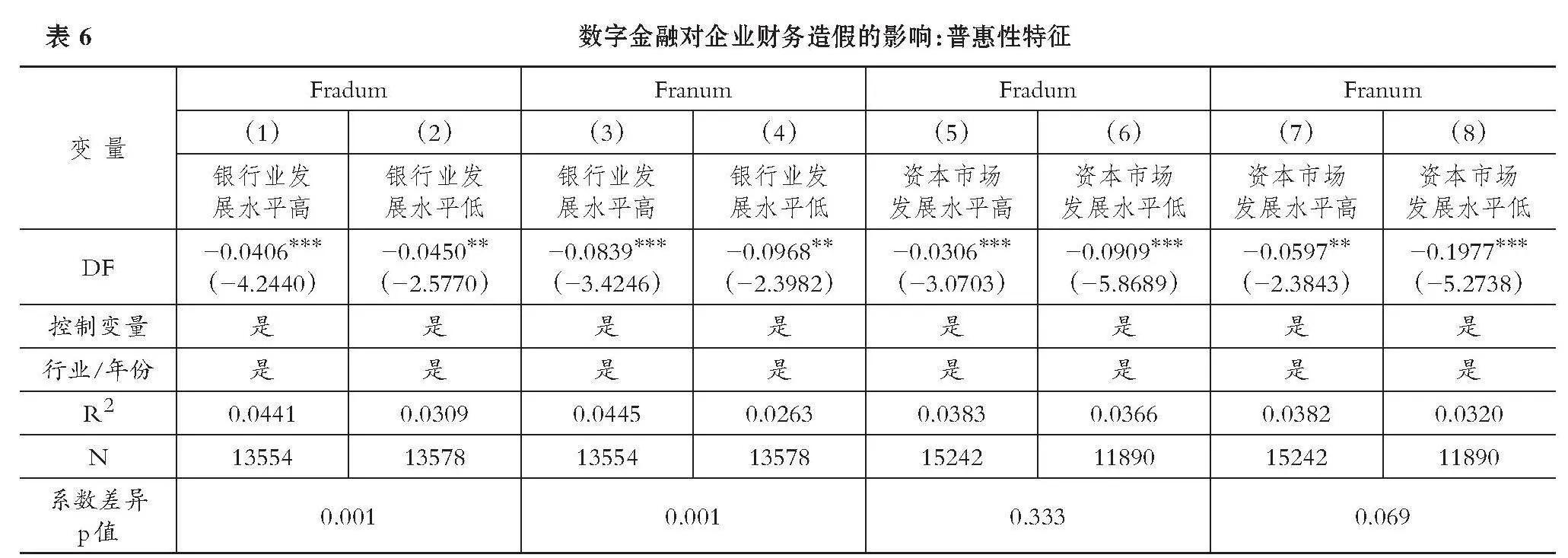

2. 数字金融“补短板”与企业财务造假。相关研究指出,由于我国金融资源供给无论是在数量还是在质量上都无法满足社会所需,近年来数字金融得到迅速发展,并对传统金融起到了一定的“增量补充”效果(唐松等,2020)。那么,数字金融理应能够对传统金融发展较弱的地区产生增益,进而对当地企业资本运作行为产生一定的普惠效果。基于此,本文根据传统金融部门发展优劣(以各部门发展水平的中位数为界)进行分样本检验,以探究数字金融补足传统金融发展短板,进而对企业财务造假产生的异质性影响,结果汇报于表6。其中,传统金融部门包括银行业和资本市场,银行业发展水平使用各省份贷款余额占GDP的比重衡量,资本市场发展水平使用各省份股票总市值占GDP的比重衡量。

表6列(1)~ (4)为银行业的分组回归结果。可以看到,在两个组别下,数字金融对企业财务造假的抑制作用均显著存在。进一步进行组间系数差异检验发现,两组的估计系数在1%的水平上存在显著差异,即在银行业发展水平较低的地区,数字金融对企业财务造假的抑制作用更加明显。表6列(5)~ (8)为资本市场的分组回归结果。不难看出,数字金融对两组企业财务造假的抑制作用均显著存在。根据组间系数差异检验还可发现,数字金融对企业是否进行财务造假的抑制作用在两组中并无显著差异,但对两组企业财务造假次数的抑制作用存在明显差异。总的来看,数字金融对企业财务造假的抑制作用在资本市场发展水平较低的地区更为显著。其中的原因也不难理解: 银行业和资本市场是传统金融业态的主要组成部分,其发展水平较低往往代表当地的金融抑制较为严重,因此需要更多的金融资源供给; 而数字金融的发展恰好可以补足当地金融服务短板,更好地支持实体企业发展,进而抑制企业财务造假行为的发生。由此证明,数字金融确实具备较为明显的“补短板”的普惠性特征。

(四)机制检验

根据前文的理论分析,本文分别从融资约束缓解效应、财务透明度提升效应和经营绩效改善效应三个方面,检验数字金融影响企业财务造假的作用机制。为此,本文在式(1)的基础上,构建如下递归模型进行机制识别:

Medijct=β0+β1DFct+β2X+μj+λt+εijct (2)

Fraijct=γ0+γ1DFct+γ2Medijct+γ2X+μj+λt+εijct (3)

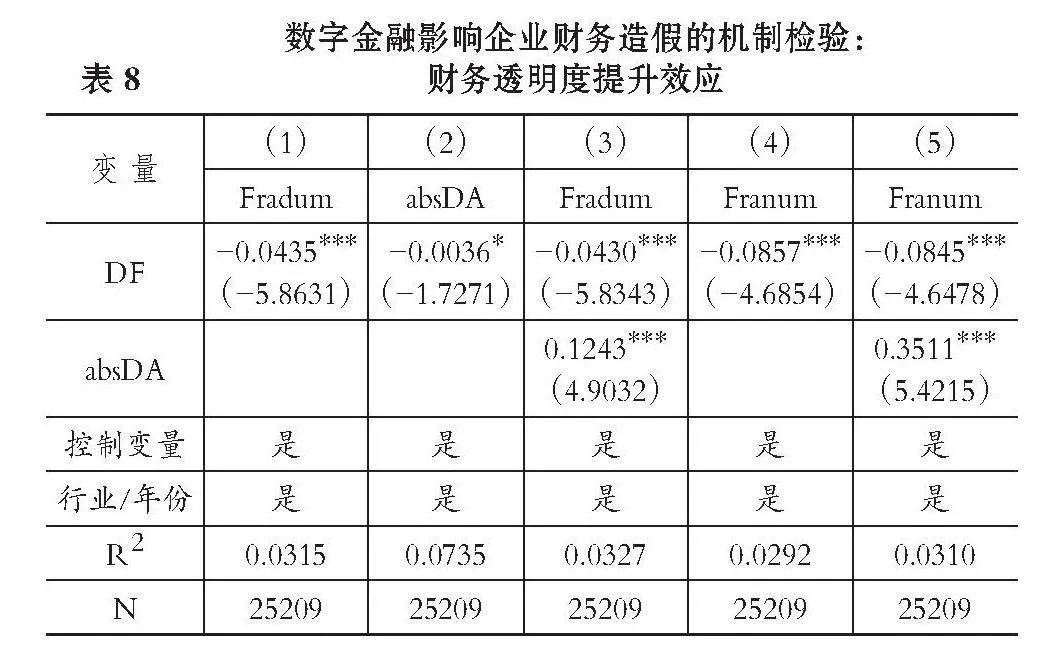

其中,在中介变量Med的选取方面: 参考鞠晓生等(2013)的研究,选取SA指数(SA)衡量融资约束,该指数越大,表示融资约束越小; 参考刘启亮等(2013)的研究,采用修正的琼斯模型计算的企业盈余管理程度(absDA)作为财务透明度的逆向代理指标,该指标值越大,表示财务透明度越低; 参考唐松和孙铮(2014)的研究,使用企业当年净利润除以平均总资产计算的资产回报率(ROA)衡量经营绩效,其值越大,表示企业经营绩效越好。

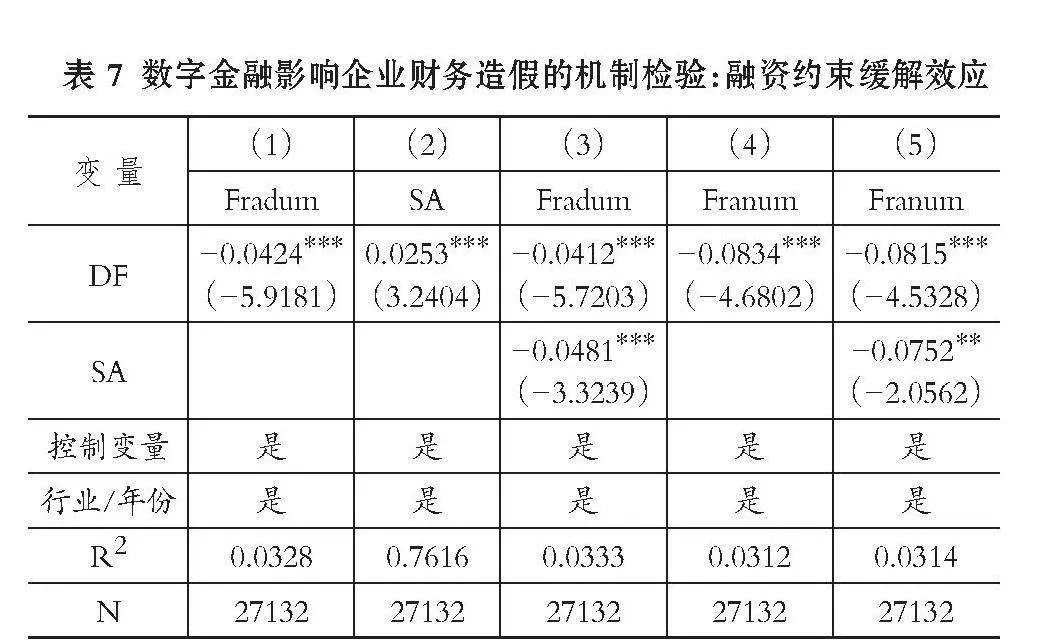

表7汇报了融资约束缓解效应的回归结果。根据列(1)~ (3)的结果,数字金融对融资约束的估计系数显著为正,说明数字金融能够显著缓解企业面临的融资约束。同时,融资约束对企业是否进行财务造假的估计系数显著为负,说明当企业面临的融资约束加剧时,企业进行财务造假的概率将显著提升。可见,数字金融的发展能够通过拓宽融资渠道、提高融资效率以及降低融资成本等方式,缓解企业面临的融资约束,为其开展资本运作和生产经营减负,进而削弱其实施财务造假的动机。列(2)、列(4)和列(5)的回归结果同样表明,数字金融有助于缓解企业融资约束,进而降低企业财务造假次数。综上,H2中的融资约束缓解效应得到证实。

接下来,检验财务透明度提升效应,结果汇报于表8中。根据列(1)~ (3)的结果,数字金融对企业盈余管理程度的估计系数显著为负,说明数字金融能够降低企业盈余管理程度,即提升企业财务质量和透明度。同时,企业盈余管理程度对企业是否财务造假的估计系数显著为正,说明企业财务透明度越低,企业进行财务造假的概率越高。这意味着,数字金融能够提升企业财务透明度,从而降低企业进行财务造假的概率。同理,结合列(2)、列(4)和列(5)的回归结果不难发现,数字金融同样可以通过提升财务透明度降低企业财务造假次数。综上,H2中的财务透明度提升效应得到证实。

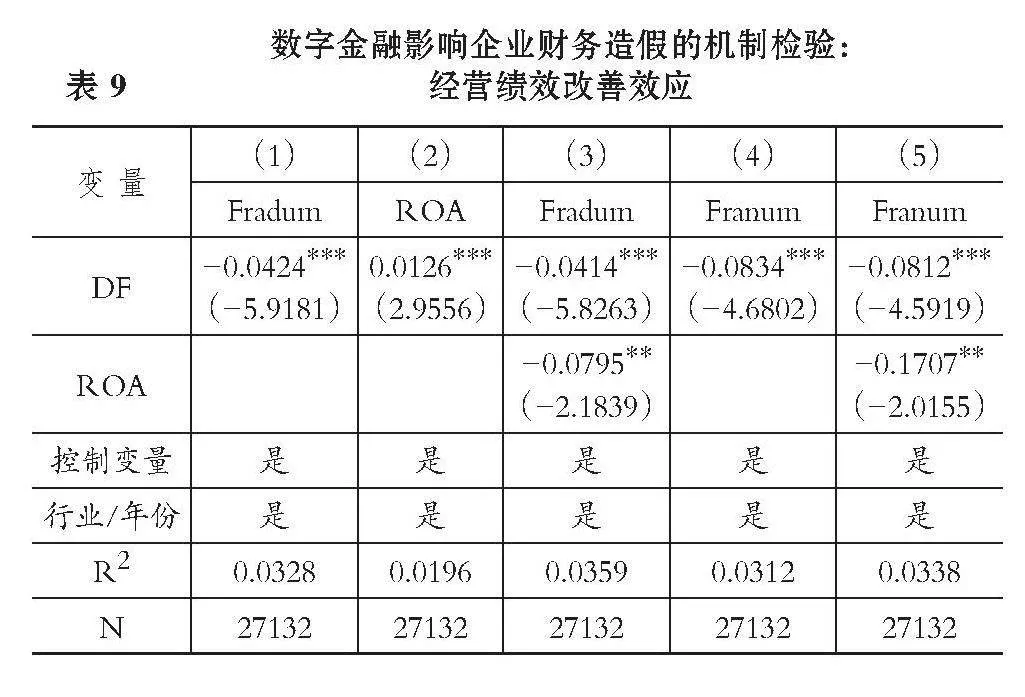

最后,对经营绩效改善效应进行检验,结果如表9所示。根据列(1)~ (3),数字金融对企业资产回报率的估计系数显著为正,说明数字金融能够显著改善企业的经营绩效。同时,企业资产回报率对企业是否进行财务造假的估计系数显著为负,说明经营绩效越好的企业,实施财务造假的概率越低。这意味着,当企业经营绩效不断改善时,企业进行财务造假的意愿将大幅下降。由此,数字金融的发展通过改善企业经营绩效,有效降低企业实施财务造假的概率。同理,根据列(2)、列(4)和列(5)的回归结果,数字金融可以通过改善企业经营绩效,最终达到降低企业财务造假次数的目的。综上,H2中的经营绩效改善效应也得到证实。

五、结论与政策启示

近年来,数字金融的快速发展对传统金融模式产生了深远影响,也为我国经济高质量发展提供了强大助力。本文利用2011~2020年我国A股上市公司面板数据,探究数字金融对企业财务造假的影响及其作用机制,主要得到如下结论: 数字金融能够显著抑制企业财务造假; 数字金融能够纠正传统金融中存在的“属性错配”“领域错配”和“阶段错配”问题,从而有效抑制企业财务造假; 数字金融能够弥补传统金融发展存在的短板,在银行业和资本市场发展水平较低的地区,数字金融对企业财务造假的抑制作用更加明显; 数字金融可以通过缓解企业融资约束、提升企业财务透明度和改善企业经营绩效,进而抑制企业财务造假。

根据上述研究结论,本文得到如下政策启示: 第一,扎实推进数字金融,强化其服务实体经济的功能。一方面,牢牢守住不发生系统性风险的底线,稳步推出科技与金融深度融合的相关支持政策,引导和鼓励大数据、云计算、人工智能等高端前沿技术对传统金融的改造与赋能,依法合规推进数据互联互通,提升数字金融服务能力; 另一方面,坚持金融服务实体的根本宗旨,充分发挥市场在资源配置中的决定性作用,积极营造良好的制度环境,鼓励金融业态的多元化发展和良性竞争,为实体经济提供更加快捷、高效、低成本和全方位的金融服务。第二,持续完善金融体系,筑牢数字金融高质量发展的基础。一方面,银行和资本市场等传统金融部门应积极主动进行数字化转型,加快大数据、云计算、人工智能、区块链等先进技术的运用,对既有产品和模式进行优化升级,不断提升金融服务的精准性、可达性和有效性,真正实现金融服务实体的普惠性; 另一方面,进一步推进国有企业改革,打破国有企业预算软约束,同时出台相关支持和优惠政策,着力消除金融领域中的“所有制歧视”和“规模歧视”,使广大中小微企业和民营企业能够充分享受数字金融发展红利。第三,紧抓数字金融发展的宝贵机遇,助推企业高质量发展。一方面,企业应加强与银行、保险、证券等数字金融服务提供商的对接与合作,从中获取更加及时、高效的金融服务,进而缓解自身融资约束,改善经营绩效,实现高质量发展; 另一方面,企业还应积极利用数字金融推动不同生产运营环节和流程的智能化改造,通过数字化转型提升内部资源配置效率,有效实现降本增效和价值创造,助推自身的高质量发展。

DOI:10.19641/j.cnki.42-1290/f.2025.06.009

戴亦一,余威,宁博等.民营企业董事长的党员身份与公司财务违规[J].会计研究,2017(6):75~81+97.

杜善重.数字金融的公司治理效应——基于非家族股东治理视角[J].财贸经济,2022(2):68~82.

黄益平,邱晗.大科技信贷:一个新的信用风险管理框架[J].管理世界,2021(2):12~21+50+2+16.

鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013(1):4~16.

李春涛,闫续文,宋敏等.金融科技与企业创新——新三板上市公司的证据[J].中国工业经济,2020(1):81~98.

连燕玲,叶文平,刘依琳.行业竞争期望与组织战略背离——基于中国制造业上市公司的经验分析[J].管理世界,2019(8):155~172+191~192.

刘启亮,罗乐,张雅曼等.高管集权、内部控制与会计信息质量[J].南开管理评论,2013(1):15~23.

刘云菁,伍彬,张敏.独立董事能识别公司财务舞弊风险吗——基于机器学习预测财务舞弊的研究[J].会计研究,2023(9):21~34.

鲁钊阳,杜雨潼,邓琳钰.数字普惠金融对实体经济发展的影响[J].财会月刊,2023(23):128~134.

孟庆斌,邹洋,侯德帅.卖空机制能抑制上市公司违规吗?[J].经济研究,2019(6):89~105.

钱海章,陶云清,曹松威等.中国数字金融发展与经济增长的理论与实证[J].数量经济技术经济研究,2020(6):26~46.

唐松,孙铮.政治关联、高管薪酬与企业未来经营绩效[J].管理世界,2014(5):93~105+187~188.

唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J].管理世界,2020(5):52~66+9.

唐文进,李爽,陶云清.数字普惠金融发展与产业结构升级——来自283个城市的经验证据[J].广东财经大学学报,2019(6):35~49.

万佳彧,李彬,徐宇哲.数字金融对企业投资效率影响的实证检验[J].统计与决策,2022(19):135~139.

吴非,胡慧芷,林慧妍等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021(7):130~144+10.

谢绚丽,沈艳,张皓星等.数字金融能促进创业吗?——来自中国的证据[J].经济学(季刊),2018(4):1557~1580.

张婷婷,王文轩,武春霞等.数字金融、绿色技术创新与共同富裕[J].统计与决策,2024(15):150~154.

张勋,杨桐,汪晨等.数字金融发展与居民消费增长:理论与中国实践[J].管理世界,2020(11):48~63.

赵丽,尹妍.数字金融支持经济高质量发展的研究综述[J].财会月刊,2024(1):117~122.

钟凯,梁鹏,董晓丹等.数字普惠金融与商业信用二次配置[J].中国工业经济,2022(1):170~188.

周雷,龚一泓,吴登城.数字金融服务实体经济发展新质生产力:路径、挑战与对策[J].财会月刊,2024(13):122~128.

Bolívar M. P. R.,Galera A. N.,Muñoz L. A.. Governance,Transparency and Accountability:An International Comparison[J]. Journal of Policy Modeling,2015(1):136~174.

Cressey D. R.. Why Managers Commit Fraud[J]. Australian amp; New Zealand Journal of Criminology,1986(4):195~209.

Dickinson V.. Cash Flow Patterns as a Proxy for Firm Life Cycle[J]. The Accounting Review,2011(6):1969~1994.

Fang B.,Liu X.,Ma C.,et al.. Blockchain Technology Adoption and Accounting Information Quality[J]. Accounting amp; Finance,2023(4):4125~4156.

Li C.,Wang Y.,Zhou Z.,et al.. Digital Finance and Enterprise Financing Constraints:Structural Characteristics and Mechanism Identification[J]. Journal of Business Research,2023(165):114074.

Shi W.,Connelly B. L.,Hoskisson R. E.. External Corporate Governance and Financial Fraud:Cognitive Evaluation Theory Insights on Agency Theory Prescriptions[J]. Strategic Management Journal,2017(6):1268~1286.

Wu Y.,Huang S.. The Effects of Digital Finance and Financial Constraint on Financial Performance:Firm-level Evidence from Chinas New Energy Enterprises[J]. Energy Economics,2022(112):106158.

【 主 要 参 考 文 献 】

(责任编辑·校对: 陈晶" 喻晨)