【摘要】绿色金融是实现金融强国, 推动经济高质量发展的重要一环。本文基于2000 ~ 2024年WoS、 CNKI和CSSCI数据库中绿色金融相关文献, 借助CiteSpace文献计量软件, 对国内外绿色金融研究文献的时间分布、 知识基础、 研究热点和知识演进进行可视化分析。研究发现: 国内外绿色金融研究领域发文趋势存在差异, 国内历经了“发展—波动—爆发”的变动趋势, 而国外则呈现出“萌芽—增长—爆发”的演变特点; 国内外高共被引文献均从不同视角对绿色金融的经济后果进行了研究, 与国内略有不同的是, 国外研究十分注重理论基础的完善; 国内外绿色金融的研究热点相似, 主要包括产生原因、 概念界定、 理论基础、 政策环境、 实现路径和经济后果六个研究方向, 其中, 实现路径和经济后果是当前研究的前沿。

【关键词】绿色金融;绿色信贷;碳金融;CiteSpace;文献计量

【中图分类号】F832.5" " " 【文献标识码】A" " " 【文章编号】1004-0994(2025)05-0102-7

随着经济社会高速发展, 环境问题日益尖锐, 绿色投资迅速增长, 绿色金融也应运而生。2024年5月, 国家金融监管总局印发了《关于银行业保险业做好金融“五篇大文章”的指导意见》, 绿色金融正是当前金融发展的主篇章之一。近年来, 国内外学者对绿色金融开展了大量研究, 囊括了产生原因、 概念界定、 理论基础、 政策环境、 实现路径和经济后果等多个研究方向, 形成了丰硕的研究成果。绿色金融对当前经济发展的重要性毋庸置疑, 对已有研究进行阶段性梳理总结将有助于增强学术研究对实务工作的支撑引导作用, 推动绿色金融持续健康发展。

为此, 本文以文献计量法为基础, 借助CiteSpace可视化文献计量软件, 对2000 ~ 2024年国内外绿色金融研究文献的时间分布、 知识基础、 研究热点和知识演进进行定量呈现和定性分析, 并对当前研究进行文献评述和总结, 提出研究展望, 以期为绿色金融发展提供理论参考。

一、 数据来源和研究方法

1. 数据来源。以收录于WoS核心合集中SSCI数据库、 中国知网(CNKI)中CSSCI数据库、 中文社会科学引文索引(CSSCI)数据库中的文献为研究样本, 文献检索时间截止到2024年8月8日。首先, 选取“绿色金融”“绿色信贷”和“碳金融”作为主题词在CNKI的CSSCI数据库中进行国内文献检索, 经筛选后得到2153篇文献; 其次, 选取“green finance”“green credit”和“carbon finance”作为主题词在WoS核心合集的SSCI数据库中进行国外文献检索, 经筛选后得到1332篇文献; 最后, 囿于软件限制, CNKI导出数据无法进行共被引分析, 因此选取相同中文主题词作为关键词在CSSCI数据库中进行检索, 筛选后得到751篇文献作为国内情况分析的补充资料。其中, 以所得文献最早发表时间为界限, 国内文献时间跨度为2000 ~ 2024年, 国外文献时间跨度为2007 ~ 2024年。

2. 研究方法。本文以文献计量法为基础, 以绿色金融的知识域为对象, 使用CiteSpace软件绘制与其有关科学知识的发展进程和结构关系的图像(陈悦等,2015)。通过对国内外文献的共被引分析和关键词共现网络分析, 直观反映绿色金融领域的研究现状和知识演化进程。

二、 国内外绿色金融研究的时间分布

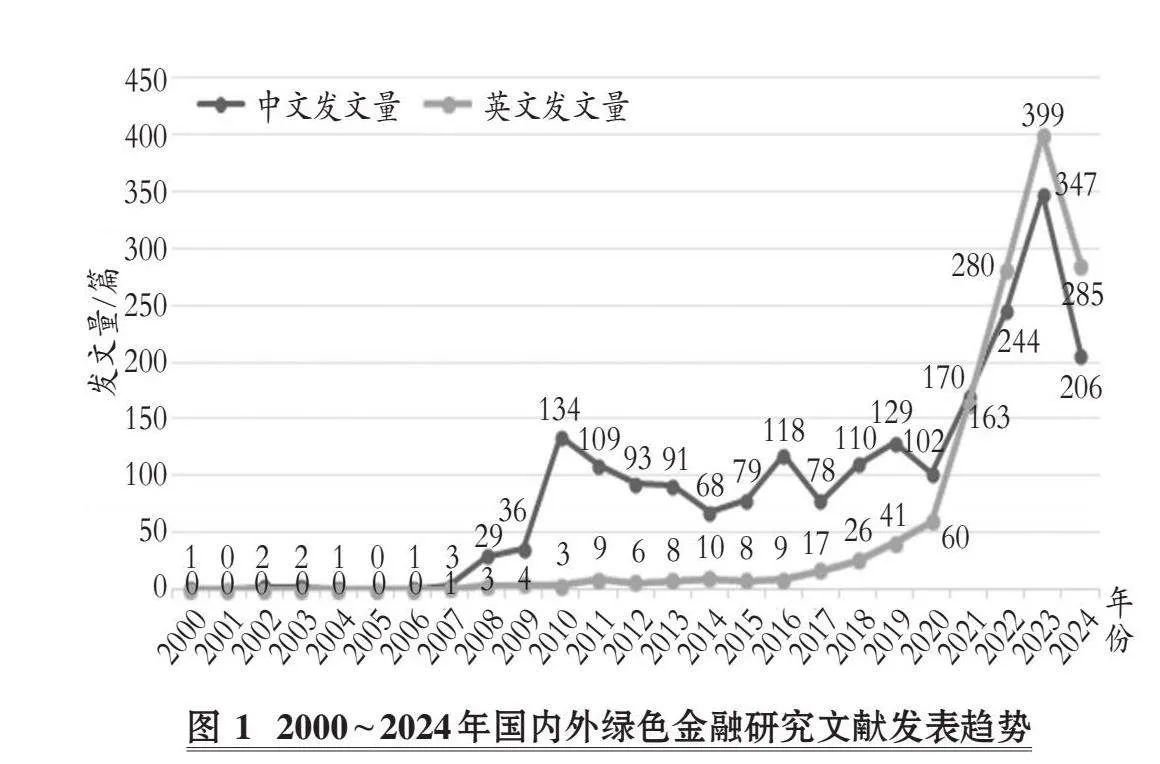

文献发表数量随时间变动的情况能够反映出相关研究领域在特定时间的发展趋势, 基于CNKI中CSSCI文献样本和WoS核心合集中SSCI文献样本整理, 绘制出2000 ~ 2024年绿色金融文献的发表趋势图, 如图1所示。

从时间来看, 国内自2000年起就对绿色金融有所关注, 相关系统研究开展较早, 持续时间较长; 而国外于2007年开始研究, 与绿色金融发源于国外的实际有所出入, 本文认为这是由于绿色金融最早出现在实务工作和会议著作中, 期刊文献的系统讨论相对滞后。从数量来看, 国内文献发表数量约为国外的两倍, 可见国内对绿色金融的关注度总体上高于国外。从趋势来看, 国内历经了“发展—波动—爆发”三个阶段, 分别对应2000 ~ 2009年、 2010 ~ 2020年和2021 ~ 2024年三个时段。2000 ~ 2009年前, 国内发文量由个位数逐步增长; 2010 ~ 2020年, 国内发文量在大幅增长后维持稳定波动; 2021 ~ 2024年, 国内发文量再次出现迅速增长。而国外则长期处于稳定发展状态, 大致经历了“萌芽—增长—爆发”三个阶段, 分别对应2007 ~ 2015年、 2016 ~ 2020年、 2021 ~ 2024年三个时段。2015年及以前, 国外年均发文量不超过10篇; 2016 ~ 2020年, 国外发文量开始小幅增长; 2021 ~ 2024年, 国外发文量出现突增, 且年发文量一度超过国内。

三、 国内外绿色金融研究的知识基础分析

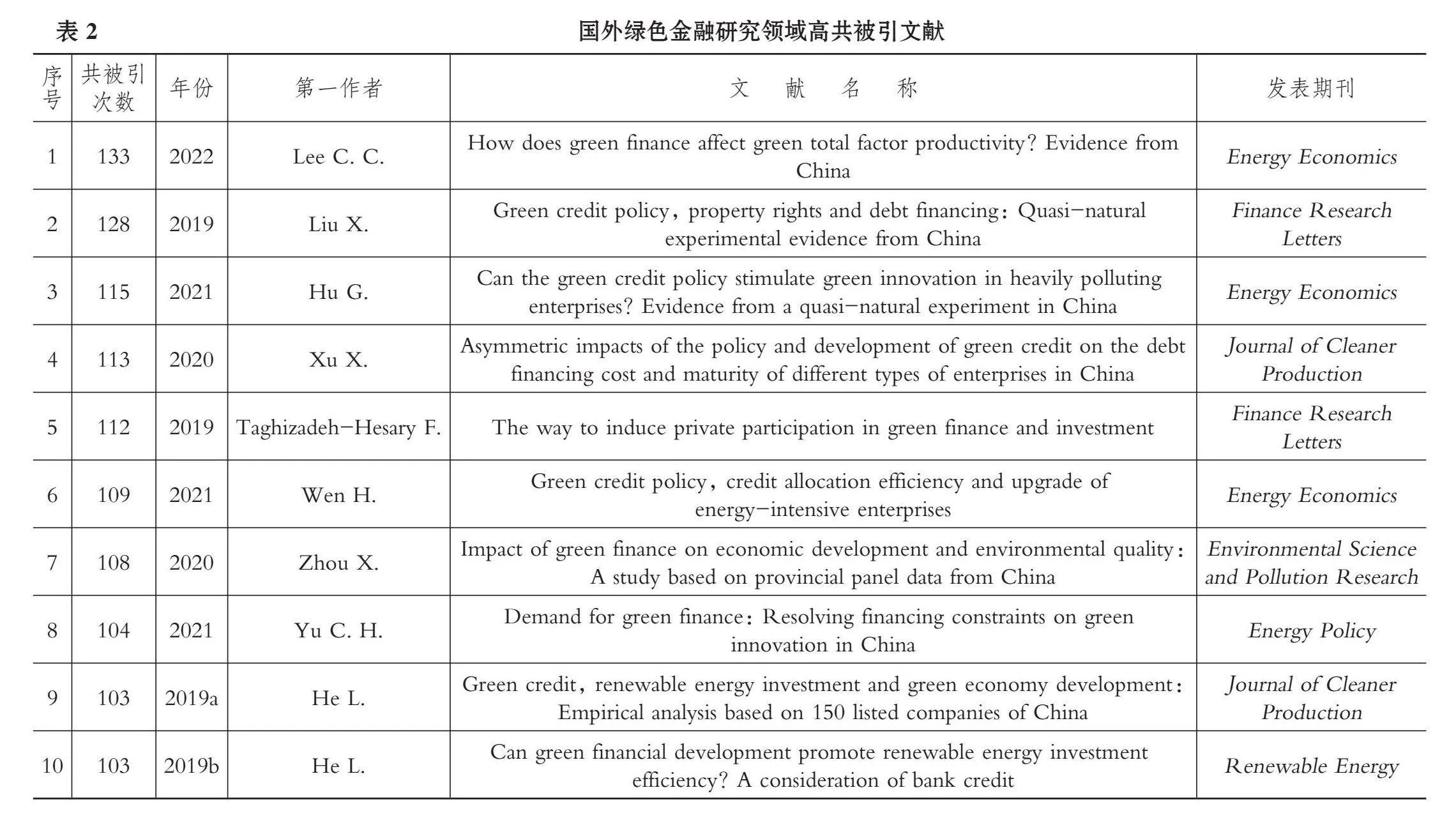

研究领域的知识基础能够帮助明确主题概念和研究脉络, 若将研究前沿定义为该领域的发展状况, 那么引文就形成了相应的知识基础(陈悦等,2015)。CiteSpace的共被引文献图谱为我们获取和分析绿色金融研究领域的知识基础提供了帮助。基于CSSCI文献样本和WoS核心合集中SSCI文献样本, 通过共被引文献分析, 分别统计国内外绿色金融领域共被引次数最多的10篇文献, 如表1、 表2所示。

在国内高共被引文献中, 从研究方法来看, 除刘锡良和文书洋(2019)采取理论+实证研究法外, 其他9篇文献主要采用实证研究法, 且大量使用了双重差分模型, 可见我国学界更关注绿色金融的经济影响。从研究内容来看, 10篇文献主要将焦点放在绿色信贷这一绿色金融的核心业务上, 并对其造成的不同经济后果进行了研究。基于宏观视角, 王遥等(2019)通过构建DSGE模型, 发现绿色信贷政策能够在提高绿色信贷量的同时不对总产出、 总就业造成负向影响, 实现环境与经济的双赢。蔡海静等(2019)也验证了绿色信贷政策的正向环保效应。但刘锡良和文书洋(2019)却认为, 信贷资源向污染部门的倾斜会导致经济增长质量下降。基于微观视角, 斯丽娟和曹昊煜(2022)研究了绿色信贷政策与企业社会责任承担之间的关系。而陆菁等(2021)和丁杰(2019)的研究关注了绿色金融对企业资源配置的影响, 丁宁等(2020)则就绿色金融对银行资源的配置作用进行了补充。陆菁等(2021)与王馨和王营(2021)、 李青原和肖泽华(2020)均探讨了绿色金融对企业创新的影响。此外, 苏冬蔚和连莉莉(2018)证实了绿色信贷政策具有显著的融资惩罚和投资抑制效应。总的来讲, 国内主要关注绿色金融在宏观经济与环境、 微观社会责任、 资源配置和企业创新等方面的经济后果, 多样的研究视角构建出国内绿色金融研究的知识基础体系。

在国外高共被引文献中, 除Taghizadeh-Hesary和Yoshino(2019)外其余文献均来自中国。从研究方法来看, 也大多是以实证研究为主, 仅Taghizadeh-Hesary和Yoshino(2019)通过理论分析提出能够通过担保计划和税收返还等手段引导民间参与绿色金融和投资。从实证文献的研究内容来看, 国外相关研究同样也对绿色金融发展带来的经济后果予以了高度关注。在宏观层面, Zhou等(2020)认为绿色金融能够对经济发展和环境质量发挥双重积极作用。He等(2019a)则从绿色信贷的角度研究了可再生能源投资与绿色经济发展指数之间的非线性关系。在微观层面, Liu等(2019)、 Xu和Li(2020)、 Yu等(2021)就绿色金融与企业债务融资能力、 成本和期限等因素间的关系进行了研究, 验证了绿色信贷政策对信贷资源配置具有引导作用。Wen等(2021)还从信贷配置效率的角度考察了绿色信贷政策对高耗能企业转型升级的影响。此外, Lee和Lee(2022)、 Hu等(2021)和He等(2019b)分别探讨了绿色金融对企业绿色全要素生产率、 绿色创新和可再生能源投资的影响与作用机制, 且多是基于高排放、 高污染的“双高”企业展开。总的来讲, 国外高共被引文献多是来自国内学者, 其研究内容与国内相似度较高, 但从Taghizadeh-Hesary和Yoshino等(2019)这篇榜上仅有的国外学者研究可以看出, 国外对绿色金融领域的理论探索仍未止步。

四、 国内外绿色金融研究热点与知识演进分析

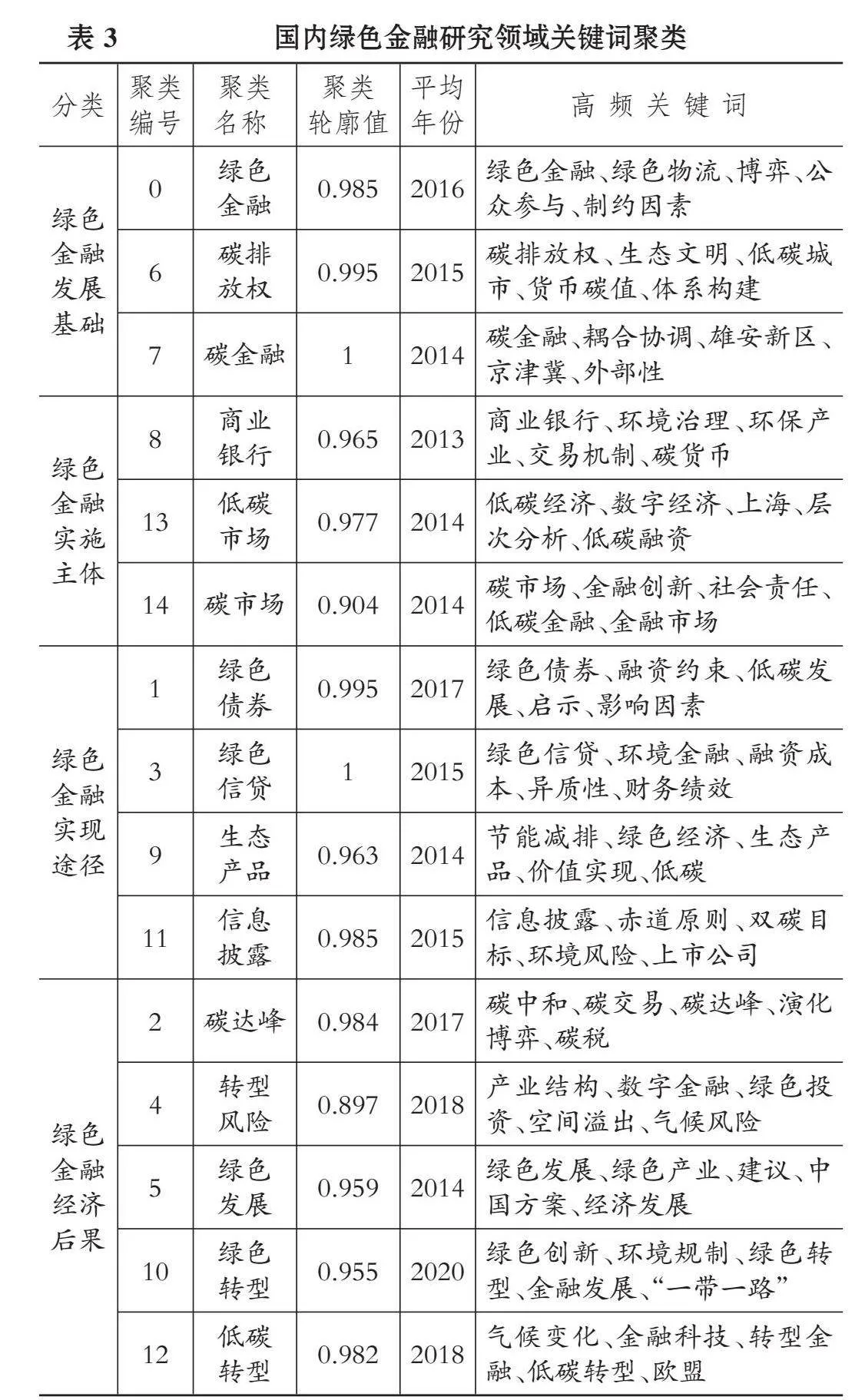

1. 研究热点。为反映绿色金融领域学科和主体的研究热点与结构变动, 基于CNKI中CSSCI文献样本和WoS核心合集中SSCI文献样本, 对绿色金融研究领域关键词进行共现分析, 绘制关键词共现网络图谱, 在此基础上进行聚类分析, 并对国内外关键词聚类及聚类中高频关键词等信息进行统计, 如表3、 表4所示。

在国内绿色金融领域, 最主要的15个聚类大致可以划分为绿色金融的发展基础、 实施主体、 实现途径和经济后果四类研究。其中, 绿色金融发展基础关注理论框架和概念定义, 即绿色金融是以碳排放权和货币碳值等为交易基础, 通过博弈、 协调产生的应由公众参与的金融服务, 且在我国的京津冀和雄安新区等地发展迅猛。绿色金融实施主体关注责任主体和市场环境, 即商业银行作为绿色金融业务的实施主体, 能够在碳市场这一特殊的创新金融市场中承担社会责任, 实现环境治理。绿色金融实现途径关注实践手段和机制路径, 即在绿色金融实践过程中, 是以绿色信贷和绿色债券为主要手段, 以上市公司信息披露为锚点, 基于赤道原则对其环境风险进行评估, 提供生态产品, 缓解融资约束, 促进绿色经济发展和“双碳”目标实现。而绿色金融经济后果关注风险后果和目标实现, 即绿色金融的实施目的在于推动绿色创新和产业转型, 达成“双碳”目标, 实现绿色与金融的双重发展。在这一过程中, 可能还会面临不同的转型风险, 需要中国、 欧盟等世界大型经济体共同努力。

在国外绿色金融领域, 最主要的15个聚类大致可以划分为绿色金融的产生原因、 研究基础、 政策环境、 实现路径和实施效果五类研究。其中, 绿色金融产生原因关注根本需求和直接原因, 即由于气候变化和自然资源短缺风险, 碳排放成为当前经济发展阶段的焦点。在政府主导下, 环保方面的资金缺口现象与各行业面临的融资约束问题让绿色金融应运而生。绿色金融研究基础关注理论概念和研究方法, 出于社会责任考虑, 为了缓解森林砍伐等对环境造成破坏的问题, 学界基于政治经济学, 重点围绕环境库兹涅茨曲线进行了验证。绿色金融政策环境关注政府相关政策的发布与变动, 绿色金融本身就带有强烈的宏观政治色彩, 而在当前经济政策高度不确定的市场环境下, 政府正努力完善绿色金融、 绿色信贷政策, 推动以可再生能源为核心的经济贸易活动, 助力绿色金融的持续健康发展。绿色金融实现路径则关注绿色金融的实践方法, 即以绿色信贷为主要手段, 以排放权交易为创新路径, 通过政府与金融市场的共同协作使得绿色金融在实务中落地。绿色金融的实施效果则关注经济后果和最终目标, 即绿色金融的发展促进企业绿色技术进步和数字化转型, 缓解能源耗费, 促进经济增长, 并最终实现经济的可持续发展。

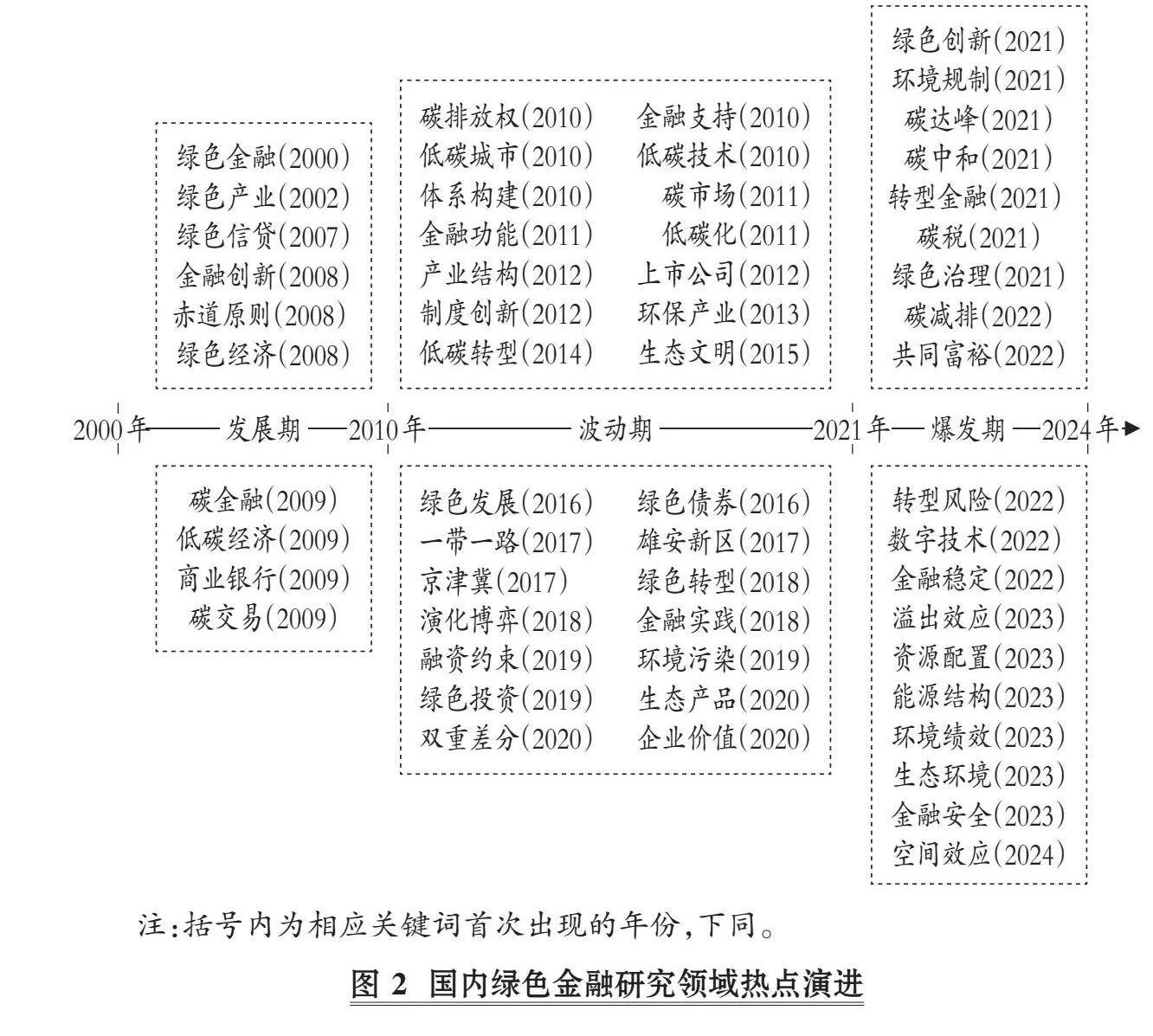

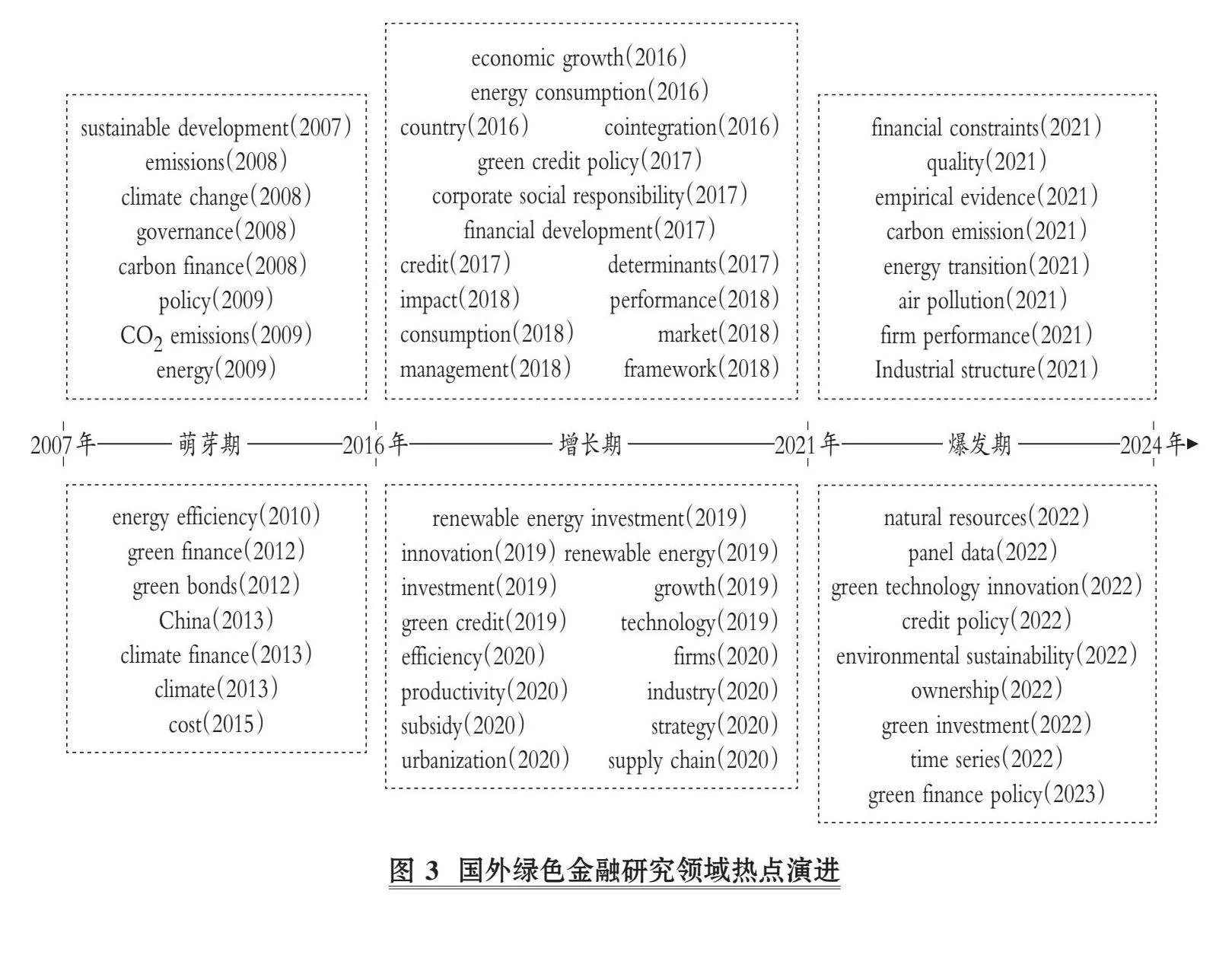

2. 知识演进。CiteSpace还具备绘制关键词时区图的功能, 侧重于从时间维度上反映知识的演变进程, 能够更直观地展示文献变更和互相影响(陈悦等,2015)。基于CNKI中CSSCI文献样本和WoS核心合集中SSCI文献样本, 绘制绿色金融研究领域关键词时区图, 并由此整理得出国内外相关研究的热点演进图, 如图2、 图3所示。

从图2可以看出, 国内学界从2000年开始探讨绿色金融的概念界定和理论框架, 于2007年将研究焦点转移至绿色信贷上, 就如何落实绿色金融构想进行了研究。2008年, 兴业银行成为中国首家赤道银行, 绿色金融准则体系开始在我国逐步确立。2009年, 碳金融、 碳交易和低碳经济等重要绿色金融形式进入了我国学者的视野。自此, 绿色金融发展的基础轮廓已然形成, 2000 ~ 2009年为国内绿色金融研究“发展期”。

2010年, 如何构建碳市场从而推动绿色金融发展成为新兴话题。随后, 产业结构、 低碳转型、 生态文明等概念研究愈发深入。随着2016年《巴黎协定》的生效, 绿色发展的重要目标和绿色债券的具体模式引得诸多学者再次将目光投向绿色金融领域。2017年, 政府在“一带一路”经济带和雄安新区建设中将绿色金融列为发展重点。此后, 绿色转型、 绿色投资、 生态产品等新词汇应运而生。2019年, 学界开始探讨绿色金融与企业融资约束的关系, 并意图探寻绿色金融对企业价值的可能影响。这一阶段, 学界就绿色金融的实施方向展开了大量研究, 并初步探讨了可能的经济后果, 2010 ~ 2020年为国内绿色金融研究“波动期”。

2020年, 习近平总书记向世界宣告了我国的“双碳”目标, 自2021年起, 环境规制和碳税等绿色金融具体实现路径被相继提出。学界通过实证方法, 就实施绿色金融对企业绿色创新和数字技术应用等产生的微观效果, 以及对金融稳定、 环境绩效和绿色治理等产生的经济与环境的宏观影响进行了验证, 并着重关注其空间溢出效应。四年间, 绿色金融相关文献出现井喷式增长, 2021 ~ 2024年为国内绿色金融研究“爆发期”。

从图3可以看出, 尽管国外更早地提出绿色金融理念, 但其系统文献的出现略晚于国内, 于2007年才从可持续发展入手开始相关文献研究。与国内不同的是, 国外研究十分关注绿色金融产生的根本原因, 对碳排放、 能源和气候变化等进行了大量探讨。国外于2012年才正式将绿色金融这一名词作为文献的主题, 并于同年开始对绿色债券的研究。可见, 国外学界对绿色金融的产生原因和理论基础的研究历经了更长时间的发展和演变, 2007 ~ 2015年为国外绿色金融研究“萌芽期”。

2016年, 受到《巴黎协定》和《G20绿色金融综合报告》的影响, 国外绿色金融研究开始增多。同年, 国外开始就绿色金融对经济增长和能源消耗间关系的影响进行研究。2017年, 企业是否应履行社会责任成为绿色金融领域的热点话题。此后, 绿色信贷和相应政策被列为研究重点。与此同时, 诸如国家、 城市化、 生产力、 市场等宏观因素和供应链、 技术、 创新、 耗费等微观因素也被纳入研究框架中。在这一阶段, 国外在进一步完善绿色金融理论框架体系的同时, 更多地将目光放到了其可能带来的宏观影响上, 2016 ~ 2020年为国外绿色金融研究“增长期”。

2021年, 国外与国内的绿色金融研究领域同时出现爆发式增长, 国外研究稍慢一步地注意到绿色金融与企业融资约束之间的关联。与此同时, 国外高度关注绿色金融政策和信贷政策。为了解决碳排放和环境污染等现实问题, 学界以绿色金融为支撑, 提出了能源转型、 绿色投资等多种路径。此外, 还就绿色金融发展造成的产业结构变动和企业表现等微观经济后果进行了探讨。近几年, 国外研究以实证研究方法为主, 对绿色金融的实现路径和微观后果展开了大量研究, 2021 ~ 2024年为国外绿色金融研究“爆发期”。

五、 国内外绿色金融文献评述

1. 绿色金融的产生原因。21世纪, 随着环境问题的加剧和环保意识的增强, 绿色投融资需求不断扩大, 但市场与政府在环境资源领域的“双失灵”却使得绿色投融资的渠道受到了限制, 绿色金融应运而生(熊学萍,2004;Berensmann和Lindenberg,2016)。当前学界主要围绕环保、 经济和金融机构三个方面就绿色金融产生的原因展开研究: 首先, 环境保护是绿色金融的主要活动目标, 环境保护的进一步发展必然要求发展绿色金融(王军华,2000)。其次, 发展绿色金融等经济“绿化”战略是打破出口贸易“绿色壁垒”的重要途径(李树,2002)。最后, 商业银行等金融机构开展绿色金融业务可以兼顾自身效益和社会责任的需求(罗施毅,2017)。

2. 绿色金融的概念界定。绿色金融的概念最早诞生于国外的金融实践中, 也被称作环境金融与可持续金融。Salazar(1998)将其视作金融行业为了保障产业融资需求而采取的金融创新手段。Labatt和White(2002)则指出绿色金融是用以提高环境质量、 降低环境风险的金融工具。而在国内, 安伟(2008)侧重于绿色金融的政治属性, 认为它是一种宏观调控政策。曹和平(2015)指出, 绿色金融是绿色金融资产的一二级市场的综合。王定祥和琚丽娟(2013)则对碳金融这一具体领域进行了探讨, 认为其是金融支持低碳经济发展并服务于限制温室气体排放的一切活动。而魏丽莉和杨颖(2022)指出, 绿色金融除了包括早期的绿色与生态金融, 还基于诸如环保、 低碳等支持方向包含了更大范畴的金融活动。

3. 绿色金融的理论基础。为了推动绿色金融的理论发展, 学界就理论基础进行了构建, 主要基于外部性理论、 庇古税理论、 产权理论和可持续发展理论等展开。外部性理论是环境经济学的根基, 环境问题显然会带来负外部性。Berensmann和Lindenberg(2016)认为, 绿色金融的主要任务就是将环境外部性内化为企业的成本或收益。庇古认为应通过税收手段消减外部效应, 对绿色生产企业进行政府补贴, 对重污染排放企业征收环境税、 资源税等(Barro和Sala-I-Martin,1997)。科斯则认为, 产权界定才是解决外部性问题的决定性条件, 由此, 碳排放权交易成为内化环境负外部性的主要手段之一(沈洪涛等,2017)。此外, 可持续发展理论也为绿色金融的发展提供了支撑。可持续发展理论追求的是经济、 社会和环境三方面的协调发展, 白钦先(2000)基于此提出了金融可持续发展理论, 认为实现金融的可持续发展是实现社会与经济可持续发展的前提。因此, 加入“绿色”概念的金融活动无疑是推动可持续发展的重要一环。

4. 绿色金融的政策环境。绿色金融因其特殊性, 多是“自上而下”地推动发展, 因此大量研究就其政策环境展开了探讨。就具体政策而言, 赤道原则是国内外绿色金融政策的核心, 采用赤道原则的银行更能保证项目融资的可持续发展(Scholtens和Dam,2007)。就整体情况而言, 董战峰等(2021)从碳达峰目标入手分析了相关政策的实施情况、 创新思路、 体系建设重点任务和政策实施保障手段。陈凯(2017)则从立法缺陷、 激励不足和政府积极性三个方面分析了绿色金融政策存在的问题。就实施效果而言, Kang等(2020)建立了包含绿色信贷政策激励和消费者环保意识的最优控制模型, 验证了绿色信贷政策将会减少供应商污染生产所带来的附加值。

5. 绿色金融的实现路径。绿色金融起源于实践活动, 并在实务中得到不断发展。基于此, 国内外学界从工具方法和评价测度两个方面对绿色金融的实现路径进行了总结和拓展。就工具方法来说, 绿色金融主要包括绿色信贷、 绿色证券和绿色保险等形式。绿色信贷是指金融机构对清洁绿色企业提供贷款扶持和利率优惠, 对污染生产企业进行贷款限制和利率惩罚(何德旭和张雪兰,2007)。绿色债券也具备产生环境正外部效应和低投资风险的特征(Inderst等,2012), 绿色保险则被视为构建绿色融资体系的重要风险保障机制(Wang等,2017)。就评价测度来说, 李晓西和夏光(2014)从绿色信贷、 绿色证券、 碳市场、 绿色投资和绿色保险五个层面构建了中国式绿色金融发展指标体系。董晓红等(2018)则将绿色信贷、 绿色基金和碳金融作为衡量重点, 其中, 绿色信贷的权重最高。而Clark等(2018)将接受赤道原则的银行数量作为定量标准来评价特定区域的绿色金融发展水平。

6. 绿色金融的经济后果。随着理论构建和实践活动的不断深入, 学界开始采用实证研究方法对绿色金融的经济后果进行探讨。基于微观视角, 对于商业银行来说, 绿色金融能有效降低经营风险, 提高经营绩效, 提升银行竞争力(何凌云等,2018)。对于企业来说, 绿色金融能为其带来运营资本, 通过外部激励、 内部催化和能力培育等渠道促进绿色技术进步和创新体系建设, 并最终影响企业发展(王丽萍等,2021;Reboredo,2018)。基于宏观视角, 绿色金融能够改善能源消费结构(Omri和Bassem,2014), 实现产业结构升级和工业转型(Wang等,2019;Ren等,2016), 进而对生态环境、 经济效率和经济结构产生积极影响, 促进绿色经济全面发展, 实现环境和经济效益的“双赢”(王遥等,2016;Yang等,2021)。

六、 结论与展望

1. 研究结论。本文借助CiteSpace软件对国内外2000 ~ 2024年的绿色金融研究文献的时间分布、 知识基础、 研究热点和知识演进进行了可视化分析, 并基于此对相关研究进行了文献总结与评述, 得出如下结论:

第一, 受不同经济发展水平与政府关注度的影响, 国内外绿色金融研究领域发文趋势并不一致, 国内历经了“发展—波动—爆发”三个时期, 通过波动积累进入成果爆发阶段, 而国外则经历了“萌芽—增长—爆发”三个时期, 经过长时间的稳定发展与增长, 随后与国内同步进入爆发期。

第二, 国内高共被引文献关注绿色金融在宏观经济与环境、 微观社会责任、 资源配置和企业创新等方面的经济后果, 多样化的研究视角丰富并完善了国内绿色金融研究的知识基础体系。国外高共被引文献多是基于中国情境展开, 不同的是, 国外研究还注重对绿色金融理论基础的不断完善。

第三, 国内外绿色金融的研究热点大致相同, 主要包括产生原因、 概念界定、 理论基础、 政策环境、 实现路径和经济后果六个研究点, 为绿色金融的理论与实践搭建了较为完善的框架体系。从研究前沿来看, 国内外于2021年同步进入绿色金融研究爆发期, 围绕绿色信贷、 绿色债券等主要工具和以排放权交易为代表的创新手段, 对绿色金融的实现路径进行了探讨, 并从绿色创新、 企业价值、 产业结构、 环境绩效和经济发展等诸多角度就绿色金融的作用效果展开了研究, 绿色金融的实现路径和经济后果已成为学界关注的前沿话题。

2. 研究展望。基于上述研究结论, 本文提出如下展望:

第一, 完善绿色金融理论体系。当前, 学界主要基于前期理论基础将研究焦点放在绿色金融的实现路径和经济后果上。从理论基础来讲, 先前理论基础并不与当前情形完全适配, 这要求绿色金融发展的理论基础不断推陈出新; 从影响因素来讲, 少有学者就绿色金融发展的可能影响因素进行系统性探讨; 从评价体系来讲, 学界对绿色金融发展情况的评价标准大多从宏观视角出发, 缺乏微观考虑, 整体尚不成熟, 如何构建相对普适的评价体系也需重点关注。因此, 未来学界应当在验证绿色金融经济后果的同时, 加强其基础理论、 影响因素和评价体系等方面的研究, 以进一步完善绿色金融理论体系。

第二, 促进绿色金融理论与实践的协调发展。当前国内外绿色金融研究大多是基于已有实践活动展开, 缺乏创新性, 同实务工作严重脱节。从实施工具来讲, 当前研究对绿色保险、 绿色基金和绿色信托等创新工具关注不足, 学界应当予以新工具更多的关注以发现其优势或可能的缺陷, 并着力发展其他创新工具。从研究方法来讲, 近年来, 国内外学者过分追求科学性而忽视了对业界的实用性, 加强绿色金融领域的规范理论研究, 为实务界明确方向和道路是当前学界应当关注的重点问题。

第三, 探寻中国特色化的绿色金融发展道路。当前国内的绿色金融研究多是基于国外的理论与实践基础衍生而来, 缺乏本土化思考。为此, 学界应当从我国经济发展实际入手, 结合中国特色社会主义政治经济学, 融入习近平生态文明思想, 以碳达峰、 碳中和为战略目标, 积极构建中国绿色金融理论体系, 搭建起以政府为主导、 市场为载体、 银行和企业为实施者和参与者的本土化绿色金融平台, 协同推动我国绿色金融高质量发展。

【 主 要 参 考 文 献 】

安伟.绿色金融的内涵、机理和实践初探[ J].经济经纬,2008(5):156 ~ 158.

白钦先.再论以金融资源论为基础的金融可持续发展理论——范式转换、理论创新和方法变革[ J].国际金融研究,2000(2):7 ~ 14.

曹和平.绿色金融的两级市场和三重含义[ J].环境保护,2015(2):29 ~ 31.

陈凯.绿色金融政策的变迁分析与对策建议[ J].中国特色社会主义研究,2017(5):93 ~ 97+112.

陈悦,陈超美,刘则渊等.CiteSpace知识图谱的方法论功能[ J].科学学研究,2015(2):242 ~ 253.

董战峰,葛察忠,毕粉粉等.碳达峰政策体系建设的思路与重点任务[ J].中国环境管理,2021(6):106 ~ 112+60.

何德旭,张雪兰.对我国商业银行推行绿色信贷若干问题的思考[ J].上海金融,2007(12):4 ~ 9.

何凌云,吴晨,钟章奇等.绿色信贷、内外部政策及商业银行竞争力——基于9家上市商业银行的实证研究[ J].金融经济学研究,2018(1):91 ~ 103.

李青原,肖泽华.异质性环境规制工具与企业绿色创新激励——来自上市企业绿色专利的证据[ J].经济研究,2020(9):192 ~ 208.

李树.绿色壁垒的设置与我国经济的“绿化”[ J].社会科学辑刊,2002(2):72 ~ 77.

李晓西,夏光.中国绿色金融报告2014[M].北京:中国金融出版社,2014.

罗施毅.绿色金融发展的兴业视角[ J].中国金融,2017(12):49 ~ 51.

沈洪涛,黄楠,刘浪.碳排放权交易的微观效果及机制研究[ J].厦门大学学报(哲学社会科学版),2017(1):13 ~ 22.

斯丽娟,曹昊煜.绿色信贷政策能够改善企业环境社会责任吗——基于外部约束和内部关注的视角[ J].中国工业经济,2022(4):137 ~ 155.

苏冬蔚,连莉莉.绿色信贷是否影响重污染企业的投融资行为?[ J].金融研究,2018(12):123 ~ 137.

王定祥,琚丽娟.碳金融的概念及属性[ J].经济研究参考,2013(24):19 ~ 21.

王军华.论金融业的“绿色革命”[ J].生态经济,2000(10):45 ~ 48.

王丽萍,徐佳慧,李创.绿色金融政策促进企业创新的作用机制与阶段演进[ J].软科学, 2021(12):81 ~ 87.

王遥,潘冬阳,张笑.绿色金融对中国经济发展的贡献研究[ J].经济社会体制比较,2016(6):33 ~ 42.

魏丽莉,杨颖.绿色金融:发展逻辑、理论阐释和未来展望[ J].兰州大学学报(社会科学版),2022(2):60 ~ 73.

熊学萍.传统金融向绿色金融转变的若干思考[ J].生态经济,2004(11):60 ~ 62.

Barro R., Sala-I-Martin X.. Technological diffusion, convergence, and growth[ J].Journal of Economic Growth,1997(1):1 ~ 26.

Berensmann K., Lindenberg N.. Green finance: Actors, challenges and policy recommendations[R].Rochester:Social Science Electronic Publishing,2016.

Clark R., Reed J., Sunderland T.. Bridging funding gaps for climate and sustainable development: Pitfalls, progress and potential of private finance[ J].Land Use Policy,2018(71):335 ~ 346.

Kang H., Jung S. Y., Lee H.. The impact of green credit policy on manufacturers efforts to reduce suppliers pollution[ J].Journal of Cleaner Production, 2020(1):119271.

Labatt S., White R.. Environmental finance: A guide to environmental risk assessment and financial products[M].Canada: John Wiley amp; Sons Inc.,2002.

Omri A., Bassem K.. Causal relationships between energy consumption, foreign direct investment and economic growth: Fresh evidence from dynamic simultaneous-equations models[ J].Energy Policy,2014(3):913 ~ 922.

Reboredo J. C.. Green bond and financial markets: Co-movement, diversification and price spillover effects[ J].Energy Economics,2018(8):38 ~ 50.

Wang C., Nie P. Y., Peng D. H., et al.. Green insurance subsidy for promoting clean production innovation[ J].Journal of Cleaner Production,2017(1):111 ~ 117.

Wang E., Liu X., Wu J., et al.. Green credit, debt maturity, and corporate investment: Evidence from China[ J].Sustainability,2019(3):583.

Yang Y., Su X., Yao S.. Nexus between green finance, fintech, and high-quality economic development: Empirical evidence from China[ J].Resources Policy,2021(74):102445.