【摘要】数据是数字经济时代的新型生产要素和战略性资源,数据资产的清晰界定对数据要素价值创造和经济发展至关重要。本文深入分析数据资产的产权属性、内涵、界定及未来趋势,结果表明: 数据资产具有“双重性”“共享权”“区块链确权”等特殊产权属性; 元宇宙时代的数据资产是基础性资源,能更好地确权与交易,具有更广阔的价值创造空间和更大的经济影响力; 数据资产定义的核心点是“能确权”“有价值”,数据资产与存货、无形资产等资产能进行明确的分类界定; 数据资产将在数量、流通、作用等方面形成新的发展态势。本文不仅深化了数据资产理论研究,还为企业数据资产管理实践提供了重要参考。

【关键词】数据资产;产权属性;元宇宙;数字技术

【中图分类号】F275;F270.7""""" 【文献标识码】A""""" 【文章编号】1004-0994(2025)06-0029-6

一、引言

从最初的手工记录和早期计算机处理,到关系数据库和编程语言的普及、互联网和社交媒体的兴起,再到大数据、云计算和物联网的应用,最后到如今的人工智能和机器学习驱动的数据智能阶段,展现了数据从简单存储到复杂分析和深度应用的演变过程。数据已成为新型生产要素与战略资源,是数字经济时代的核心驱动力,在驱动创新和决策、优化资源配置、提升效率以及促进经济社会发展中起到关键作用。2022年中共中央、国务院发布的《关于构建数据基础制度更好发挥数据要素作用的意见》提出,“数据作为新型生产要素,是数字化、网络化、智能化的基础,已快速融入生产、分配、流通、消费和社会服务管理等各环节,深刻改变着生产方式、生活方式和社会治理方式”。2023年财政部发布的《企业数据资源相关会计处理暂行规定》(简称《暂行规定》)明确提出,数据资源可作为无形资产或者存货进行会计处理。同年财政部发布的《关于加强数据资产管理的指导意见》指出,“数据资产作为经济社会数字化转型进程中的新兴资产类型,正日益成为推动数字中国建设和加快数字经济发展的重要战略资源”,从明确权责关系、加强使用管理、健全价值评估体系、规范销毁处置、强化过程监测和应急管理、完善信息披露和风险防控机制等方面对数据资产进行了全面指引。这些文件勾画出“数据—数据资源—数据资产”的发展路线。

数据是指以数字化形式表示的各种信息,数据资源是指数据在生产过程中是一种基础性要素,数据资产则是通过对数据资源的收集、整理、分析和应用后形成的具有经济价值的信息。“数据”进阶为“数据资产”是一种必然趋势。数据是一种有别于传统生产要素特征的新型生产要素(徐蔼婷和宋妙缘,2024),数据资产具有自然增值、外部性、积累效应和多维性等区别于传统资产的特征(马克卫等,2023)。虽然徐蔼婷和宋妙缘(2024)、赵蔡晶(2024)、王勇等(2023)对数据资产的内涵进行了分析,但数据产权是数据基础制度的核心(唐要家,2023),在面临数据权属不清(刘雅君和张雅俊,2023)、数据资产产权规则模糊(刘冰,2023)等诸多新问题时,应从产权属性入手,赋予元宇宙特征,深入分析数据资产的内涵,这事关数据资产的理论基石与实践应用。

二、数据资产的产权属性

数据资产的产权由所有权、使用权、收益权构成。数据资产所有权是指对数据资产的占有和处置权; 数据资产使用权是指对数据资产进行处理、分析和应用的权利; 数据资产收益权是指享有数据资产使用所产生经济收益的分配权。Petrie(2016)指出,数据的所有权是数据产权的基础问题,数据存储及重复利用可能会导致数据所有权和使用权分离,从而产生复杂的产权关系。而数据的资产化是数据收益权产生的根源(龙卫球,2017),数据收益权又是构成法人财产权的核心。因为数据资产的产权属性复杂多样,传统产权理论和法律框架难以有效界定数据的所有权、使用权和收益权,导致数据利用效率低下、法律纠纷频发,抑制了数据价值的充分发挥(Demsetz,1967)。为此,对数据资产的产权属性进行创新性论述,能为数据经济的健康发展提供理论支持和实践路径。

1. 构建数据资产“双重性”产权模型。依据《个人信息保护法》和相关伦理原则,个人对其生成的原始数据(如个人信息、行为数据)享有所有权、知情权和控制权,对自身数据享有天然的产权。对于合法获取的数据,企业通过技术和资本投入进行处理和分析,创造了新的数据价值,也应当享有相应的产权。因此,数据资产的产权应当体现个人和企业的双重属性,即个人对原始数据资产享有所有权和收益权,企业对增值数据资产享有使用权和收益权。

2. 引入数据资产“共享权”机制。数据具有非排他性和可重复使用性,对数据的使用不会导致资源耗竭,多个主体共同使用数据也不会产生资源竞争(Ostrom,1990)。数据共享可以带来规模经济效应和网络外部性,促进创新和提升社会福利水平(Shapiro和Varian,1999)。因此,需要在产权框架下引入数据资产“共享权”,在保障产权人权益的同时促进数据资产的高效利用。传统产权强调排他性,适用于稀缺性资源; 对于数据资产这种非稀缺性资源,过度的排他性反而会导致资源闲置和社会福利损失(Demsetz,1967)。在法律层面,数据资产的共享权可以通过相关法律制度予以规范,产权人可以在受控条件下授权他人使用数据资产,明确使用范围、期限和用途,防止数据滥用。在技术层面,数字技术(如加密、访问控制)可以保障数据资产共享过程中的安全性和合规性。

3. 确立基于区块链技术的数据资产“产权确权”优势。区块链具有去中心化、不可篡改性和可追溯性等,可为数据产权确权提供可靠的解决方案(Nakamoto,2008)。去中心化能消除对中央机构的依赖,降低信用成本,适合多方参与的数据产权登记; 不可篡改性确保数据产权记录的安全性,防止恶意篡改; 可追溯性记录数据产权的完整历史,便于监管和解决纠纷。在经济上,区块链自动化的交易和结算机制减少了中介成本,提高了交易效率。基于区块链的数据“产权确权”在技术上具有明显优势,能保障数据资产交易的安全性和可信性。

三、数据资产的内涵分析

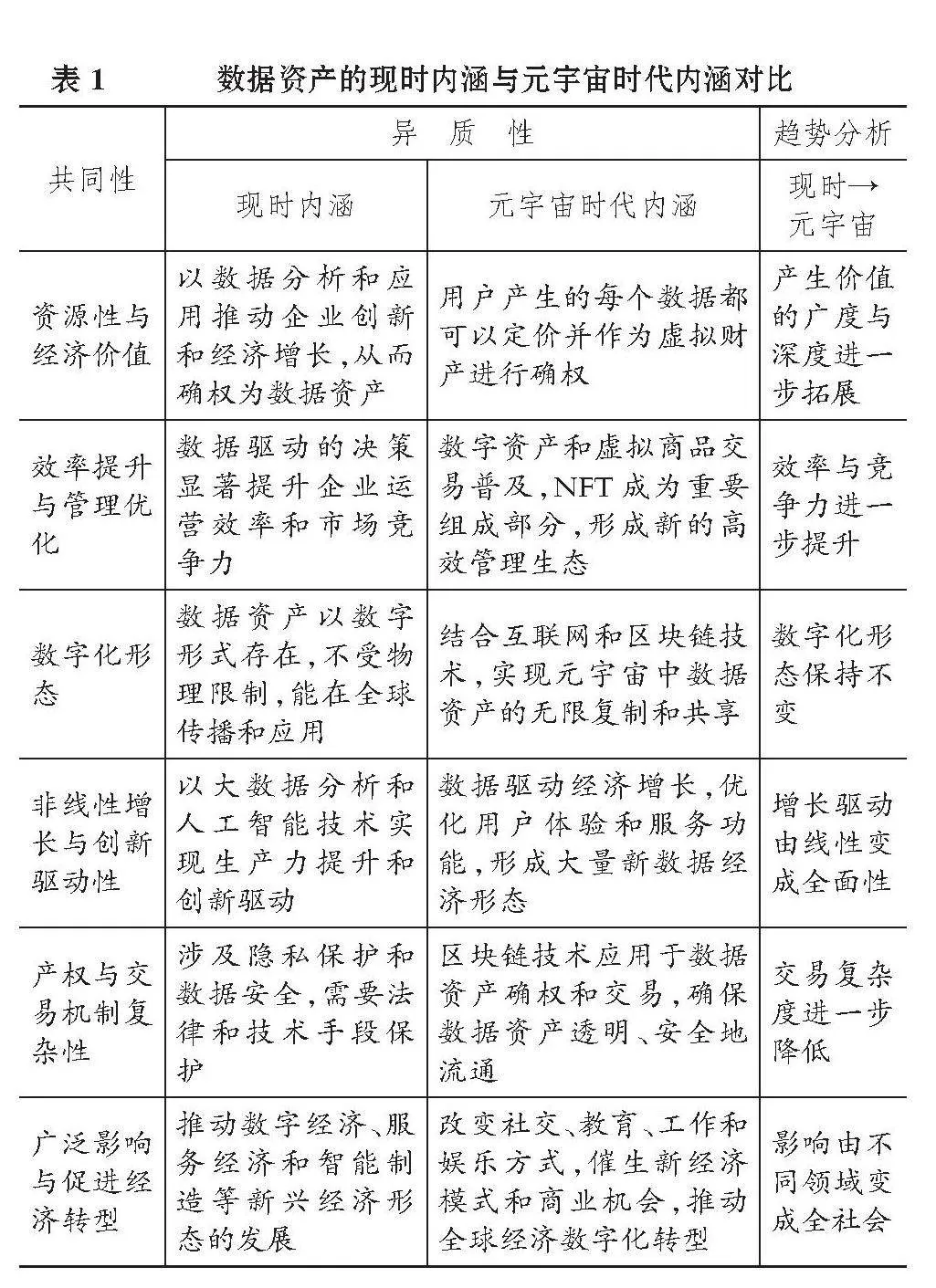

1. 数据资产的现时内涵。数据资产作为一种新型生产要素,兼具资源性与经济价值,通过优化资源配置和智能化决策提升生产效率,是具备无限复制和共享特性的数字形式的经济资源,对推动企业创新和全球经济数字化转型具有重要作用。根据国内外学者的研究,数据资产的一般内涵体现在以下方面: ①数据资产具有资源性与经济价值,被视为“21世纪的新石油”,其经济价值在于通过数据分析和应用推动企业创新及经济增长(Henke等,2016)。②数据资产能带来效率提升与管理优化,并能通过优化资源配置和管理决策显著提升运营效率。Davenport和Harris(2007)指出,数据驱动的决策可以显著提升企业运营效率和市场竞争力。数据资产在企业管理中起到关键作用,通过实时数据分析,能够帮助企业做出更快、更准确的决策,从而提升运营效率。③数据资产表现出数字化特征,以数字形式存在,不受物理限制,能够在全球范围内迅速传播和应用。Brynjolfsson和McAfee(2014)指出,数据资产的数字化特征使其能够被无限次地复制和共享,促进知识和技术的广泛传播。④数据资产具有明显的非线性增长与创新驱动性。对于数据资产,通过大数据分析和人工智能技术,可以实现指数级的生产力提升和创新驱动。通过数据分析,企业能够发现新的商业机会,优化现有业务流程,带来显著的效率提升和创新成果(Davenport和Dyché,2012)。人工智能和大数据技术的结合将极大地推动企业创新和经济发展。⑤数据资产的产权界定与交易机制相对复杂,涉及隐私保护和数据安全等问题。OECD(2019)指出,数据资产的产权问题复杂,需要通过法律和技术手段加以保护,以确保数据的合法使用和流通。当然,区块链技术在数据资产确权和交易中的应用展现出巨大的潜力,可以实现数据资产的透明、安全交易。⑥数据资产产生广泛影响并促进经济转型,不仅影响传统的工业和农业经济结构,还推动数字经济、服务经济和智能制造等新兴经济形态的发展。World Economic Forum(2020)在其报告中指出,数据资产在推动数字经济、服务经济和智能制造等新兴经济形态的发展中起到了关键作用,促进了全球经济的数字化转型。

2. 数据资产的元宇宙时代内涵。Stephenson(1992)描述了一个全息虚拟世界,用户可以通过数字身份在其中生活和互动,这个全息虚拟世界被命名为“元宇宙”。元宇宙构想为后来的虚拟现实(VR)和增强现实(AR)技术提供了理论基础,预示虚拟世界对现实生活的深远影响。随着这些技术的成熟,结合互联网和区块链等技术,小说中的“元宇宙”在现实世界中得以呈现。多家科技巨头、科技初创公司致力于元宇宙的建设,如: Facebook构建了元宇宙平台; Roblox和Fortnite等游戏平台也开始向元宇宙方向发展,提供沉浸式的虚拟社交和创作环境,允许用户通过虚拟化身进行互动、交易和娱乐。数字资产和虚拟商品的交易逐渐普及,NFT(非同质化通证)等技术成为元宇宙经济的重要组成部分,虚拟地产、服饰、艺术品等在虚拟空间内买卖活跃。元宇宙将改变社交、教育、工作和娱乐的方式,提供全新的互动和创作方式。同时,有望催生新的经济模式和商业机会,从虚拟地产开发、数字商品销售到广告和虚拟服务,会形成一个庞大的虚拟经济体。Tapscott(2016)探讨了区块链技术如何改变经济和社会结构,特别是在数据资产确权和交易方面的应用。元宇宙中的每一次交互、行为和交易都是基于海量数据,这些数据通过分析和处理,可不断优化用户体验、提升虚拟世界的功能和服务,具有资产属性,从而形成大量数据资产。这些数据资产在元宇宙中的应用,展现出数据资产在虚拟经济中的巨大潜力和价值。Brynjolfsson和McAfee(2017)阐述了数字技术对经济和社会的影响,强调数据资产在虚拟经济中的重要性和影响力。Wadhwa(2023)从技术发展角度,分析了数据资产在虚拟经济中创新驱动的价值。数字技术正在快速改变我们生活和工作的方式,数据资产正成为新时代经济增长和创新的关键驱动力。

元宇宙代表新一代全球信息基础设施(亦称“终极互联网”)(黄鸣奋,2024),随着元宇宙时代的到来,数据资产的内涵将得到更广更深的拓展。元宇宙中的数据资产核心问题是数据资产确权,用户所产生的每个数据都可进行确权和定价,不能忽略虚拟财产的财产性权益(丁道勤,2022)。元宇宙中的数据资产具有四个重要特征: 一是属于基础性资源,支撑着整个虚拟世界的运行和发展; 二是可通过区块链技术实现确权和交易,使得数据资产价值能够被准确评估; 三是可被多次利用,要通过大数据分析和人工智能等技术进一步挖掘其更多价值,推动创新和生产力进一步提升; 四是与现实世界形成互动,通过数据的应用和反馈优化现实中的产品和服务。因此,数据资产在元宇宙中的发展和应用,预示着其将具有更广阔的价值创造空间和更大的经济影响力,并推动经济结构的转型升级。

3. 数据资产的现时内涵与元宇宙时代内涵的对比分析。不管是在现时还是在未来元宇宙时代,数据资产都呈现资源性与经济价值,可以助力效率提升与管理优化,同时,数据资产也具有数字化形态、非线性增长与创新驱动性、产权与交易机制复杂性、广泛影响与促进经济转型等共同性。随着社会不断进步、技术飞速发展,数据资产具备不同的时代特征。在元宇宙时代,可以预见数据资产的影响广度和深度将会远超现时情况,数据资产的应用将更广泛、重要性将更突出、对经济的促进作用将更显著(见表1)。为应对元宇宙时代的数据资产管理与应用问题,未雨绸缪是非常必要的。不管哪种内涵、哪个时代,数据资产的产权界定和保护始终都是核心问题(Davenport和Harris,2007;OECD,2019)。只有当产权明晰有效时,数据资产才能发挥出优势,更好地服务于社会和经济发展,为全人类的共同富裕提供强有力的支撑。

四、数据资产的定义与界定

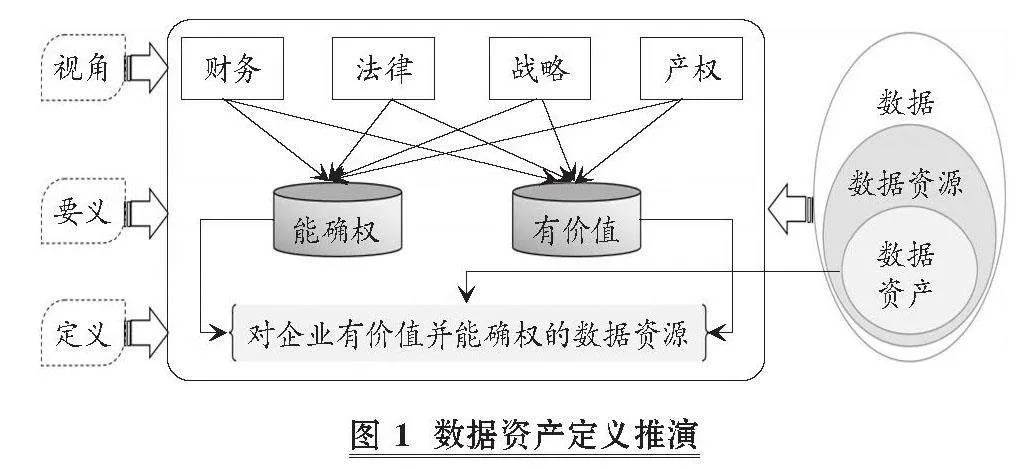

1. 数据资产定义。理论界对数据资产这一名词的认可度较高,对数据资产的定义涉及多个视角。①财务视角: 数据资产是指企业拥有或控制(能确权)的数据资源,这些数据具有实际或潜在的价值(有价值),符合数据相关法律法规并以电子方式记录(Hannila等,2023;Xu等,2022)。②法律视角: 数据资产应包括企业拥有使用权(能确权)的数据,这些数据通过合法手段收集和管理,并能在业务运营中发挥作用(有价值)(Perrons和Jensen,2015;Hannila等,2023)。③战略视角: 数据资产作为企业的战略资源(能确权),需通过数据治理、数据质量管理和数据分析等手段来管理,以实现企业的长期增长和竞争优势(有价值)(Brynjolfsson和McAfee,2017)。④产权视角: 数据资产是由特定企业合法控制(能确权)的数据,由过去交易或事项形成,预期会给企业带来经济利益(有价值)(杨东和高一乘,2024)。不管是国内还是国外学者,也不管从哪个视角进行定义,数据资产的核心含义均是“能确权”的“有价值”的数据。数据是基础的原始信息; 数据资源是通过对数据的组织和管理,使数据更具可用性和管理性; 数据资产是数据资源经过处理和分析后得到的有价值的信息。数据、数据资源和数据资产是一个逐步提升的过程,从基础的数据到有组织的资源,再到具有价值的资产,三者层层包含。由数据资产的内涵分析可知,元宇宙时代数据资产的外延将进一步拓展,即其产生价值的广度与深度、对经济的驱动强度、对社会的影响幅度等都将进一步拓展,但是,数据资产元宇宙时代内涵与现时内涵一脉相承,具有统一性,在定义上无需进行区分。因此,数据资产可以定义为: 对企业有价值并能确权的数据资源(见图1)。

2. 数据资产与存货、无形资产的辨析。《暂行规定》在不改变现有会计准则体系的基础上,主要以《企业会计准则第1号——存货》(简称“存货准则”)和《企业会计准则第6号——无形资产》(简称“无形资产准则”)为依据,构建了数据资源的相关会计处理细化规范,但不足以全面指引数据资产会计实务(伍中信等,2024)。在制定数据资产会计准则之前,必须先对其与存货、无形资产进行辨析,并对数据资产认定的特殊性进行阐述。

(1)数据资产与存货的辨析。首先,从定义视角进行辨析。存货准则明确规定,存货是指“企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等”。该定义的最后虽然有个“等”字,但其前面已经明确为“材料和物料”,存货必须是有形的物品无疑。《数据安全法》将“数据”界定为“任何以电子或者其他方式对信息的记录”,数据资产的前提是“数据”,因此,数据资产必然是各种信息的记录。物品和“信息的记录”显然不是同类项,存货与数据资产存在明显的“鸿沟”。《暂行规定》中“企业日常活动中持有、最终目的用于出售的数据资源,符合存货准则规定的定义和确认条件的,应当确认为存货”显然不成立,因为不存在属于“存货”的“数据”资源(或“数据资产”),除非在存货准则中对“存货”进行再定义,把“数据”纳入“材料和物料”中。

其次,从管理视角进行辨析。存货管理涉及有形商品的控制和优化,主要策略包括安全库存、再订货点和经济订货量,旨在确保供应链效率和降低成本。存货管理注重物理存储和销售收入,面临积压、损耗和过时等风险。存货管理要确保生产线有足够的原材料和零部件,以维持生产连续性和优化库存,主要活动包括原材料采购、生产计划与调度以及库存控制。存货管理的目标是减少持有成本和过时风险,提高生产效率和产品供应的连续性。而数据资产管理则集中于数据资源的治理和利用,通过数据治理、数据质量管理和数据分析等策略提升企业决策能力和竞争优势。数据资产的价值在于其信息内容和决策支持,面临数据安全、隐私保护和质量问题。数据资产具有无限复制和共享的特点,通过大数据分析和区块链技术实现实时监控和确权,优化供应链和业务流程。数据资产通过收集、分析和应用生产数据来优化生产流程,提高生产效率和产品质量。主要活动包括数据收集、数据分析和质量控制,通过实时数据监控和分析,减少浪费和停机时间,提升生产决策水平和优化生产流程。可见,存货管理和数据资产管理有着不同的侧重点和目标,前者关注物资的流通和优化,后者则通过数据的有效利用提升生产效率、产品质量和业务决策能力。

(2)数据资产与无形资产的辨析。首先,从定义视角进行辨析。根据无形资产准则,无形资产是指“企业拥有或控制的没有实物形态的可辨认非货币性资产”,如专利权、商标权和版权等,这些资产需要明确的法律权属并能为企业带来经济利益。无形资产通过法律约束使企业拥有排他性,比如,甲公司注册了A商标,该商标就归甲公司专有,别的公司若使用相同或类似的商标标识,就会被法律认为侵权。数据资产是指企业拥有或控制的、具有实际或潜在价值的数据资源,这些数据是符合相关法律法规的记录。数据资产通过企业内部治理、分析等生产活动进行价值提炼或提升而形成,属于企业生产行为,法律不会对其进行排他性约束,别的企业也可以利用同样或类似的数据加工形成不同的数据资产。对于企业而言,无形资产是受到法律保护而形成的,具有明显的外部特征,而数据资产是企业的生产行为,具有明显的内部特征。因此,无形资产与数据资产并不具有交集或并集关系,它们可以根据内外部特征进行清晰划分。

其次,从管理视角进行辨析。无形资产管理强调法律保护、价值评估和摊销与减值测试,主要面临侵权、市场变动和法律纠纷的风险; 目标是保护和利用知识产权,增加企业的市场价值和竞争力; 侧重于被他人侵权的法律维权,确保企业排他性使用,保护企业应有收益。数据资产管理通过数据治理、数据质量管理和数据分析等手段进行,以支持企业决策和业务运营; 注重数据治理、数据分析和实时监控,通过优化业务流程和增强决策能力提升企业运营效率,包括数据安全、隐私保护和数据质量等方面; 主要从内部入手,强化新技术的使用,利用大数据分析和区块链技术等先进手段实现对数据资产的实时监控和确权,进一步优化供应链和业务流程,提高企业整体效率。

3. 数据资产的确认、计量与披露。鉴于数据资产与存货和无形资产存在本质差异,且《企业会计准则——基本准则》将资产定义为“过去的交易或事项形成的,由企业拥有或者控制的,预期会给企业带来经济利益的资源”,因此,数据资产在会计确认、计量与披露等方面与其他资产既有联系又存在明显区别。

在确认方面,传统资产的确认通常基于其有形性或受法律保护的无形性,强调对资产的独占控制和明确的法律权属。由于数据资产具备可复制和共享的特性,其控制权更多依赖于技术和管理手段,而非法律上的排他性。企业在确认数据资产时,要通过制定明确的标准来确保数据资产具有可辨认性、可控制性,并预期能够带来未来的经济利益流入。考虑到数据资产的动态性和增值性,要通过标准化的确认、加工和分析识别能够持续创造价值的数据资源。

在计量方面,传统资产的成本计量基于直接且易于量化的历史成本,而数据资产的取得和维护成本更为复杂,涉及数据收集、整理、存储、分析和安全保护等多个环节的成本。企业需要建立完善的成本核算体系,构建基于数据势能理论和数据全生命周期的企业数据资产“开发—应用—风险”三维价值评估模型(夏文蕾等,2024),准确归集和分配与数据资产相关的各项成本。此外,数据资产的价值受其质量、相关性和市场需求等因素影响,具有不确定性,企业通过定期评估数据资产的可回收金额(必要时计提减值准备)来反映其真实价值。

在披露方面,数据资产对企业财务状况和经营成果具有重要影响,其价值评估复杂且存在不确定性,企业应该在财务报表附注中充分披露与数据资产相关的信息,包括数据资产的性质、确认和计量方法、使用寿命、摊销政策、减值测试方法,以及影响数据资产价值的主要风险因素。详细的披露有助于财务报表使用者理解数据资产对企业的影响,提升财务信息透明度和决策有用性。

总之,数据资产的会计处理需要在遵循会计基本准则的前提下,充分考虑其独有特征,与其他资产的处理方法进行区分。企业应通过制定明确的确认标准、完善计量方法、加强控制与管理、定期评估价值以及充分披露相关信息,确保数据资产在财务报告中得到准确、公允的反映。只有确保数据资源入表的真实性、可靠性和可信性,数据资源入表工作才能行稳致远、可持续发展(王爱国,2024)。

4. 元宇宙时代的数据资产界定。在元宇宙中,万物皆为“数据”,如果以“数据—数据资源—数据资产”的推理逻辑来定义元宇宙中的数据资产,那么数据资产的范围就会被无限放大,甚至涵盖“存货”“固定资产”“无形资产”“生物资产”等一系列资产,这样显然不满足对资产的分类核算与管理要求。元宇宙中的数据资产同样要满足“能确权”“有价值”的基本要求,但是基于元宇宙的技术特征及实际需求,元宇宙这个虚拟世界中的数据资产与物理世界中的数据资产存在着必然的联系与区别。联系表现为资产形态上的一致性。物理世界中资产分为有物理形态和无物理形态(包括数字形态)两种,在元宇宙中一切资产都呈现为数字形态,但不管是在元宇宙还是在物理世界,数据资产都呈现为数字形态。区别表现在三个方面: 一是资产的地位不同。物理世界中的数据资产日益展现出重要性,但有物理形态的固定资产、存货等依然是企业运营的根基。元宇宙中的企业都是一条条数据搭建起来的,数据是元宇宙中企业的根基,数据资产本源就是“数据”,数据资产在元宇宙中具有天然的便捷、高效等优势,其作用可以得到无限扩展。在元宇宙中,数据资产将成为企业的运营根基和最基础的资产。二是资产的作用不同。物理世界中的数据资产可以通过激发创新、优化资源配置、提升效率等途径促进全要素生产率的提升(陈荣达等,2024),是非常有效的一种辅助资产,类似于化学中的催化剂。在元宇宙中,数据资产成为最基础的资产后,成了联结其他各项资产的纽带,将从“催化剂”转为“主材料”。三是资产的治理方式不同。物理世界中,数据资产的治理与其他资产治理一样,以制度规范、职业判断、风险管控、审计等“人治”为主。在元宇宙中,数据资产完全可以利用区块链等技术手段进行治理,因智能合约和数据不可篡改等技术特性,这种治理更为标准、快捷、高效,能让数据资产发挥出更大的效用。元宇宙时代的数据资产治理方式由“人治”变为“码治”。

元宇宙时代的数据资产既不能墨守成规,也不能无限扩展。在元宇宙中,从形态上无法区分不同的资产类型,资产的不同作用才是界定不同资产的主要标准。比如,固定资产不能以“有形”形态去识别,生物资产不能以“生命”形态去识别,而应该以该类资产是否符合物理世界中该类资产的作用去界定。元宇宙中的数据资产是元宇宙的运营根基,应从其所发挥的作用视角去界定。所以,除去存货、固定资产、无形资产、生物资产、投资性房地产、金融资产等之外的资产,凡是“能确权”“有价值”的,均可确认为数据资产。这既能确立元宇宙中数据资产的基础性地位,又能防止数据资产的无限延伸而无法满足资产分类管理的需求。

五、展望

数据成为继土地、劳动力、资本、技术之后的第五大生产要素,在社会发展中的地位与作用日渐凸显,是数字经济时代的核心要素。随着产业革命的持续推进,数据要素在推动新型基础设施协调发展(朱晓武等,2024)、与产业融合从而促进产业结构升级和转型(陈晓佳和徐玮,2024; 郭凯明和刘冲,2023)等方面的作用越发重要。数据资产与数据要素息息相关,并将随数据要素作用的升级得到长足发展。面向未来,尤其是元宇宙时代,数据资产将在数量、流通、作用等方面形成新的发展态势。

首先,随着数据量的指数级增长、数据确权手段的完善以及价值分配机制的明确,越来越多的数据正在转化为可交易的数据资产。数字化进程的加快提升了数据的采集、存储和处理能力,产生了海量的结构化和非结构化数据。在元宇宙中,区块链技术的应用不仅实现了虚拟资产的确权,还为数据资产的安全交易提供了保障。企业可以利用NFT等技术,对数字内容、虚拟商品和用户生成的内容进行确权和交易,拓展新的商业模式。同时,智能合约的应用使数据资产的收益分配实现自动化和透明化,解决了不同利益主体之间的权益分配问题。这些技术手段的实践应用,为企业在元宇宙中开发和管理数据资产提供了可行的路径。

其次,物理世界与元宇宙之间的数据资产交互成为常态,虚实融合的商业模式不断涌现。企业可以通过数字孪生技术,将实体设备和系统的实时数据映射到元宇宙中,实现对物理资产的虚拟化管理。例如: 能源公司可以在元宇宙中建立电网的数字孪生模型,实时监控电力传输状况,预测故障风险,提高电网的稳定性和效率; 零售企业可以在元宇宙中创建虚拟商店,利用AR和VR技术,为消费者提供沉浸式的购物体验,并通过收集消费者的行为数据优化商品陈列和营销策略。通过建立标准化、规范化的数据资产交易平台,虚实世界的数据资产得以在全球范围内高效流通,为企业跨越现实与虚拟的界限、开拓新市场提供实践依据。

最后,数据资产是企业对数据要素的确权与管理的基础,引导企业更好地治理数据、激活数据价值,将形成培育新质生产力的企业级动能。通过对数据资产进行确权和价值认定,企业能够合法合规地获取和利用高质量的数据,为元宇宙中的虚拟场景构建、数字孪生技术的应用和人工智能模型的训练提供坚实的基础。例如: 医疗机构可以在元宇宙中构建虚拟医院,利用患者的匿名化数据,进行远程诊疗和个性化健康管理,提升医疗服务的可及性和精准度; 教育机构可以创建虚拟课堂,结合学生的学习数据,提供定制化的教学内容和互动体验,促进教育的公平与创新。企业通过智能合约和区块链技术,确保数据资产的安全流转和权益合理分配,促进各方的合作与共赢。企业应积极构建完善的数据资产管理体系,建立健全数据治理机制,强化数据安全和隐私保护,遵守相关法律法规,充分释放数据资产在元宇宙等领域的潜能,通过有效管理和利用数据资产,提升企业创新能力和市场竞争力,为全球经济增长提供新的支撑点和增长极。

【基金项目】国家社会科学基金一般项目“区块链共享治理机制与混改企业治理效率提升研究”(项目编号:20BGL076);湖南省会计学会重点

课题“会计服务三高四新美好蓝图对策研究”(项目编号:2024HNKJA01);湖南省教育厅科学研究项目重点项目“新质财务管理创新下的数据资产治理体系研究”(项目编号:24A0707)

【作者单位】1.湖南省财务学会数据资产研究院,长沙 410205;2.湖南商务职业技术学院,长沙 410205;3.海南大学国际商学院,海口

570228;4.广州大学管理学院,广州 510006

DOI:10.19641/j.cnki.42-1290/f.2025.06.004

陈荣达,林祺,金骋路等.数据资产估值定价与新质生产力发展:演进逻辑与主要挑战[J].财贸经济,2024(8):33~51.

陈晓佳,徐玮.数据要素、交通基础设施与产业结构升级——基于量化空间一般均衡模型分析[J].管理世界,2024(4):78~98.

丁道勤.元宇宙的法律规制[J].财经法学,2022(5):20~34.

郭凯明,刘冲.平台企业反垄断、数字经济创新与产业结构升级[J].中国工业经济,2023(10):61~79.

黄鸣奋.VR、元宇宙与Sora:“现实”的前瞻性定位[J].中国文艺评论,2024(4):4~17+125.

刘冰.论数据资产化的法律障碍及破解路径[J].中国法律评论,2023(2):51~63.

刘雅君,张雅俊.数据要素市场培育的制约因素及其突破路径[J].改革,2023(9):21~33.

龙卫球.数据新型财产权构建及其体系研究[J].政法论坛,2017(4):63~77.

马克卫,王硕,苑杰.数据资产核算应用研究: 理论与实践[J].中南财经政法大学学报,2023(5):149~160.

唐要家.数据产权二维目标及其制度实施[J].社会科学辑刊,2023(6):156~164.

王爱国.数据资源入表的三大基本理论问题[J].财会月刊,2024(17):26~30.

王勇,陈鹤丽,孙维鑫.数据资产赋能统计现代化研究[J].统计与信息论坛,2023(6):3~18.

伍中信,毛政珍,吴寓聪等.产权保护导向的数据资产会计处理[J].会计之友,2024(13):8~14.

徐蔼婷,宋妙缘.基于“价值创造—实现”路径的数据要素核算问题研究[J]. 现代经济探讨,2024(4):13~21.

夏文蕾,吴昀璟,余辉等.数据资产评估与定价:基于“开发—应用—风险”三维模型[J].财会月刊,2024(21):89~95.

赵蔡晶.国内数据要素价值化研究综述及展望[J].信息资源管理学报,2024(2):41~53.

朱晓武,魏文石,王靖雯.数据要素、新型基础设施与产业结构调整路径[J].南方经济,2024(1):107~123.

Brynjolfsson E.,McAfee A.. The Second Machine Age: Work,Progress,and Prosperity in a Time of Brilliant Technologies[M].New York: W. W. Norton amp; Company,2014.

Davenport T. H.,Dyché J.. Big Data: The Management Revolution[J].Harvard Business Review,2012(10):60~68.

Davenport T. H.,Harris J. G.. Competing on Analytics: The New Science of Winning[J].Harvard Business Review,2007(1):98~107.

Demsetz H.. Toward a Theory of Property Rights[J].American Economic Review,1967(2):347~359.

Hannila E.,Hu X.,Li J.. From Data to Data Asset: Conceptual Evolution and Strategic Imperatives in the Digital Economy Era[J].Asia Pacific Journal of Innovation and Entrepreneurship,2023(1):2~20.

Henke N.,Bughin J.,Chui M.,et al.. The Age of Analytics: Competing in a Data-driven World[R].San Francisco: McKinsey Global Institute,2016.

Nakamoto S.. Bitcoin: A Peer-to-Peer Electronic Cash System[EB/OL].https://bitcoin.org/bitcoin.pdf,2008-10-31.

OECD. Enhancing Access to and Sharing of Data: Reconciling Risks and Benefits for Data Reuse Across Societies[R].Paris: OECD Publishing,2019.

Ostrom E.. Governing the Commons: The Evolution of Institutions for Collective Action[M].Cambridge: Cambridge University Press,1990.

Perrons R. K.,Jensen T.. Data Ownership and Control: Legal and Strategic Implications[J].Journal of Business Research,2015(5):993~999.

Petrie C.. The Proper Use of the Internet: Digital Private Property[J].IEEE Internet Computing,2016(2):92~94.

Shapiro C.,Varian H. R.. Information Rules: A Strategic Guide to the Network Economy[M].Boston: Harvard Business School Press,1999.

Stephenson N.. Snow Crash[M].New York: Bantam Books,1992.

Tapscott D.. Blockchain Revolution: How the Technology Behind Bitcoin Is Changing Money,Business,and the World[M].New York: Penguin,2016.

Wadhwa V.. How Technology Is Creating New Business Models[EB/OL]. https://www.wadhwa.com,2023-06-18.

World Economic Forum. Data-driven Economies: Enabling the Next Wave of Innovation[R].Davos: World Economic Forum,2020.

Xu X.,Li X.,Hu Y.. Usage Rights for Data Assets: Implications for Business Practice and Strategy[J].Journal of Data Management,2022(3):210~223.

【 主 要 参 考 文 献 】

(责任编辑·校对: 罗萍" 李小艳)