【摘要】在世界政治经济不稳定的大环境下,韧性成为考量企业危机处理能力的关键。本文以2007~2022年我国沪深A股非金融上市公司为研究样本,探究机构共同持股对企业韧性的影响及作用机制。结果表明,机构共同持股对企业韧性具有显著的增强作用。作用机制检验显示,机构共同持股通过抑制盈余管理、减少杠杆操纵、促进创新三条渠道增强企业韧性。异质性分析发现,在规模较大、产品市场竞争强度较小以及违约风险较低的企业中,机构共同持股增强企业韧性的效果更为显著。本文的发现不仅论证了机构共同持股的正向协同治理效应,也为如何增强企业韧性提供了新的思路。

【关键词】机构共同持股;企业韧性;盈余管理;杠杆操纵;企业创新

【中图分类号】 F275"""" 【文献标识码】A""""" 【文章编号】1004-0994(2025)06-0035-8

【基金项目】安徽省教育厅科学研究项目“供应链数字化赋能安徽制造企业绿色转型的机制与路径研究”(项目编号:2024AH052432)

一、引言

在环境不确定性背景下,对于可能出现的突发状况,企业只有具备强劲的韧性,才能在危机发生时得到相应的缓冲机会。企业韧性,即在面对逆境时企业适应和复原并取得持续发展的能力。韧性较差的企业往往更难适应多变性、复杂性和模糊性的市场变化,从而可能产生决策失效、供应链中断、市场地位下降等严重风险,极大增加了其在激烈的市场竞争中破产或重组的可能性。如何助力企业提升风险防范与应对能力,增强韧性,成为亟待解决的问题。

随着我国资本市场的飞速发展,机构投资者并购事件频发,由此导致的机构共同持股(机构投资者持有同一行业内多家企业的股权)现象越来越普遍。机构投资者与持股企业间的新型关系也由此产生,这种关系成为企业间信息沟通和共享的桥梁,在促进相互合作的同时,也可能形成更强的市场垄断势力,造成市场扭曲的风险。因此,在我国当前经济形势背景下,探究机构投资者共同持股是否能够发挥协同治理效应,增强企业应对多重机遇与挑战的弹性进而增强企业韧性,具有十分重要的现实意义。

本文研究发现,机构共同持股与企业韧性存在显著的正相关关系。本文研究的边际贡献可能在于: 第一,丰富了机构共同持股的经济后果研究。学术界关于机构投资者持有同行业多家企业股权的研究仍存在较大完善空间,并且对于机构共同持股是发挥协同治理效应还是合谋舞弊效应尚存在分歧,本文基于企业韧性视角,为机构共同持股的正外部效应提供了新的经验证据。第二,从抵抗能力和恢复能力的角度,量化评估企业韧性水平,丰富了企业韧性测度的相关研究。目前有关企业韧性的具体测度集中于抵抗性和稳定性两个维度,本文认为企业韧性一方面表现为在抵抗不确定性因素时的应对能力,另一方面表现为遭遇危机后重返日常运营状态的回弹能力。企业稳定性是抵抗风险的前提,故本文将稳定性归类于企业抵抗能力层面,即将稳定性和遭遇危机时的抵抗能力同样视为企业抵抗能力维度。在此基础上进一步考虑了企业恢复能力这一因素,并基于上述两个视角,构建本文的企业韧性指标,提供了新的更为全面的企业韧性测度方法和思路。第三,从“人”和“物”两个角度,找到了三条具有贡献意义的机制。本研究发现机构共同持股可通过减少管理层机会主义行为(抑制盈余管理和减少杠杆操纵)、促进企业创新来增强企业韧性。已有机构共同持股相关文献大多从信息质量和治理强度两条路径探究作用机制,本文基于企业管理层行为以及企业创新两个层面,提供了可供参考的影响渠道。第四,为政府扶持中小企业发展、维护资本市场稳定提供了经验借鉴。研究表明,机构共同持股可以增强企业韧性,由此,应充分发挥共同机构投资者的优势,缓步推进共同机构投资者持股在各行业的普及,进一步提升市场规范性和灵活性,为推进资本市场高质量发展创造条件。

二、文献回顾与研究假设

(一)文献回顾

机构共同持股作为资本市场上越来越普遍的现象,关于共同机构投资者持有同行业多家企业股权会导致怎样的经济后果成为前沿和热点话题。本文通过梳理机构共同持股相关文献,从协同治理与合谋舞弊两个视角总结现有机构共同持股经济后果相关研究,并在此基础上进一步挖掘企业韧性的内涵及测度方式,为本文的企业韧性测度以及机构共同持股行为对企业韧性的影响研究奠定基础。

1. 机构共同持股的相关文献。现有关于机构共同持股经济后果的文献可以分为两类。第一类文献的主要观点是,机构共同持股能够发挥正向协同治理效应与监督治理效应。杜勇和马文龙(2021)基于2007~2019年我国A股上市公司的数据研究发现,机构共同持股能够显著提升企业全要素生产率,并且在国有企业与内部治理水平较高的样本中该效果更为明显。程新生和孙红艳(2022)从企业创新视角出发,认为机构共同持股可以拓展上市公司投资策略中的决策视野,从而对企业创新投入产生显著正向影响。单蒙蒙等(2023)同时考虑了内外部治理后,发现机构共同持股能够降低企业债务融资成本,且内部股权集中度以及外部金融发展水平会对其产生负向调节作用。周微等(2021)认为,机构共同持股能够提供信息共享渠道,降低企业信息不对称程度,提高会计信息可比性。第二类文献的主要观点是,机构共同持股会产生合谋舞弊效应。于左等(2021)对滴滴出行和Uber并购案例展开研究,发现当机构共同持股持有股权比例较高时,更容易产生合谋舞弊效应。雷雷等(2023)通过将ESG纳入生产决策模型,并对A股上市公司展开实证分析,得出机构共同持股通过环境、公司治理以及产品三个维度对企业ESG表现产生负面影响。杜勇和孙帆(2023)发现,共同大股东会与企业高管产生共谋效应,同时显著提升高管薪酬。

2. 韧性内涵的相关文献。关于韧性的研究可以追溯到对于工程力学的探索,而后被广泛运用到各个领域。Holling(1973)基于生态学视角,创新性地赋予韧性新的解释。Meyer(1982)将韧性的概念实践于企业管理层面,并由此开展了组织韧性的相关研究。而韧性一词被运用到企业层面之后,逐渐形成了企业韧性这一概念。近年来,更多研究聚焦于企业韧性这一话题。Sanchis和Poler(2013)认为,企业韧性的三个主要特征是反脆弱性、适应能力与恢复能力,既包括适应破坏性事件的恢复能力,也包括为破坏性事件提前做好准备的能力。Hassan和Galal-Edeen(2018)发现,组织韧性是组织在危机或逆境中崛起不可缺少的特性,源于创造或保留资源(认知、情感、关系或结构)的过程和动力,其形式足够灵活、可储存、可转换和可延展,使组织能够成功应对意外事件并从中获得成长。Desjardine等(2019)发现,企业韧性是帮助企业渡过难关的关键所在。Teixeira和Werther(2013)认为,韧性是指企业在危机情境中不断响应环境变化而展开的应对与演化过程。

3. 企业韧性测度的相关文献。目前,关于企业韧性的研究尚处于起步阶段,现有的测度方法大致可以归为以下几类: 第一种是基于问卷形式测度企业韧性。陆蓉等(2021)采用访谈的方式构建相关企业韧性指数,利用1304份有效问卷测度了温州民营企业的韧性,发现企业家韧性以及政策帮扶能够促成企业韧性的提升。第二种是侧重于某一维度对企业韧性进行刻画,作为企业韧性的代理变量。章立和王述勇(2023)以企业长期发展状况代表企业韧性,采用企业营业收入在技术断供情况下的表现衡量企业韧性。陈俊华等(2023)基于波动性视角,认为股票年度波动率能够反映企业在面对挑战后的稳定能力,并将其作为企业韧性的判断标准。第三种是基于不同维度对企业韧性进行综合评价,如从稳定性、抵抗性等多维度综合测度。这种方法的主流做法是集中于从财务波动以及长期增长性两个层面出发,并通过熵值法计算综合指标来衡量企业韧性。

综上所述: 国内外对于机构共同持股与企业韧性的研究已较为丰富,但对机构共同持股与企业韧性之间的关系探究不足; 企业韧性的内涵已逐渐明晰,但对于其具体测度尚存在完善空间; 同时,对于机构共同持股及其经济后果的研究尚未形成统一结论。本文基于抵抗能力和恢复能力两个维度,构建四个子指标综合测度企业韧性,探究机构共同持股对企业韧性的影响及其作用机制,不仅为企业韧性的测度提供了新的思路,也丰富了共同机构投资者协同治理效应的相关文献。

(二)研究假设

已有文献发现,企业数字化转型程度、创新能力、高管团队资本等是影响企业韧性的重要因素。而共同机构投资者作为持股企业的有力监督方,出于收益考虑,一般会参与到企业实际生产和决策中,也会对企业韧性产生影响。共同机构投资者加入企业会有两个突出优势: 第一,资金保障。相较于企业多方寻资和大力举债,被共同机构投资者持股会大大降低企业资金压力,企业可专注于产品生产与业务运营,而健康的运作模式会得到机构投资者的专业认可,进而获得更多股份加持。第二,资源共享。机构共同持股下的企业将告别“独立作战”,在业界实现信息传递、优势互补,并且这种合作模式在共同机构投资者的带领下具有更加专业的特性,能发挥出“1+1gt;2”的效果。基于以上讨论,本文进一步考察机构共同持股对企业韧性的影响机制。

首先,机构共同持股能够抑制企业盈余管理行为,从而增强企业韧性。一方面,共同机构投资者能够整合同行业内企业间的信息与资源,并在长期的市场积累中拥有较为专业和丰富的管理经验,因而具有更强的信息解读与鉴别能力(刘锦英和徐海伟,2023),会压缩企业进行盈余管理的空间。共同机构投资者由于持有同行业多家企业的股权,将致力于实现投资组合的收益最大化,控股股东的私利行为也会得到有效抑制(王文南翔和胡日东,2024)。因此,为了避免企业盈余管理行为可能对其投资组合整体价值造成不利影响,共同机构投资者有动机通过在董事会或者股东大会上投反对票、退出威胁、罢免高管等方式约束企业的盈余管理行为。另一方面,共同机构投资者能够加强企业与同行业其他企业之间的联系,降低企业间恶性竞争带来的负外部性。同时促进企业间建立战术联盟,形成战略统一体,削弱由于行业竞争引发的盈余管理动机,从而使得企业盈余管理行为得到有效抑制。盈余管理本质上是企业管理层的机会主义行为,难免会对企业造成声誉损失(丁亚楠和王建新,2023)。相反,盈余管理现象的减少有助于企业赢得良好的口碑和声誉,从而帮助企业提升可持续经营水平,树立良好的社会形象,缓冲负面事件对企业造成的冲击,有利于危机期间企业的关键资源获取,进而有效促进企业韧性的增强。因此,机构共同持股可通过抑制企业盈余管理行为、提升企业声誉,从而促进企业韧性增强。

其次,机构共同持股能够减少企业杠杆操纵行为,从而增强企业韧性。一方面,机构共同持股可通过发挥协同治理效应,从减少债权人风险补偿、提升公司治理水平两个维度降低企业债务融资成本(单蒙蒙等,2023),从而缓解企业的融资压力。另一方面,共同机构投资者作为股东,有动机向企业注入大量成本较低的资金。同时共同机构投资者持有企业股份能够在投资市场中产生羊群效应,“搭便车”心理可吸引更多的投资者来投资企业,进而有效缓解供应商对企业无法偿还货款的担忧,由此企业的商业信用融资水平得到进一步提升。综上,机构共同持股能够为企业带来得天独厚的融资优势。而融资约束是企业进行杠杆操纵的主要原因(许晓芳等,2020),机构共同持股在为企业带来融资便利的同时,缓解了企业的融资约束,减少了企业杠杆操纵行为。此外,我国资本市场中杠杆操纵的表现形式主要是表外负债及名股实债。这二者更多体现为管理层的过度冒险行为,在共同机构投资者的监督下杠杆操纵会面临更多阻碍,难度也相应加大。而杠杆操纵会引发会计信息风险,误导管理层的决策行为,降低资源配置效率。机构共同持股在减少企业杠杆操纵行为的同时,提升了资源配置水平,进而从风险控制、冲击承载以及风险应对三个维度增强了企业韧性。因此,机构共同持股可通过减少企业杠杆操纵行为、优化企业资源配置,进而增强企业韧性。

最后,机构共同持股能够促进企业创新,从而增强企业韧性。其一,机构共同持股可促进企业战略联盟的形成,并且通过企业间共享专利许可协议、减少重复性研发工作,降低企业材料和研发等成本(Gao等,2019),从而促进企业创新。同时,战略联盟降低了机构共同持股企业的非正常竞争强度以及由此相互施加的负外部性,进而使企业的研发投资效率提升、创新能力增强。其二,企业管理层的绩效考核一般与企业经营状况挂钩,而创新面临较大的风险,为了保障自身利益和规避职业风险,高管往往不具备充足的创新动力。相比之下,共同机构投资者能够利用投资组合分散风险,创新意愿更强。同时,共同机构投资者会基于其丰富的行业经验,利用资金实力和持股比例所赋予的话语权对管理层施加压力(李晓庆和易苇,2023),减少管理层短视抑制企业创新能力的现象,从而推动企业实施长期发展战略,促进企业创新(程新生和孙红艳,2022)。企业自主创新能力提升,与本地制造商的合作相应增加,面对冲击时的应对方法会更加灵活。企业创新能力增强,寻找机会的能力也会随之提升,从而助推企业从危机中更快恢复,在长期的市场竞争中逐步建立优势,增强企业韧性。因此,机构共同持股可通过促进企业创新、提升企业的危机应对能力和竞争优势,从而增强企业韧性。

基于上述分析,本文提出以下研究假设:

H1: 机构共同持股能够增强企业韧性。

H2: 机构共同持股通过抑制盈余管理、减少杠杆操纵、促进创新从而增强企业韧性。

三、研究设计

(一)样本选取与数据来源

本文选取2007~2022年我国沪深A股上市公司为研究样本,数据来源于CSMAR数据库及WIND数据库。对所得数据进行如下处理: 剔除金融类上市公司; 剔除年末资不抵债、处于∗ST及ST等特殊状态的样本; 剔除关键变量缺失的样本; 为了进一步缓解极端值对研究结果的影响,对所有连续变量进行1%和99%的双侧缩尾处理。最终得到3330家企业的23284个有效观测值。

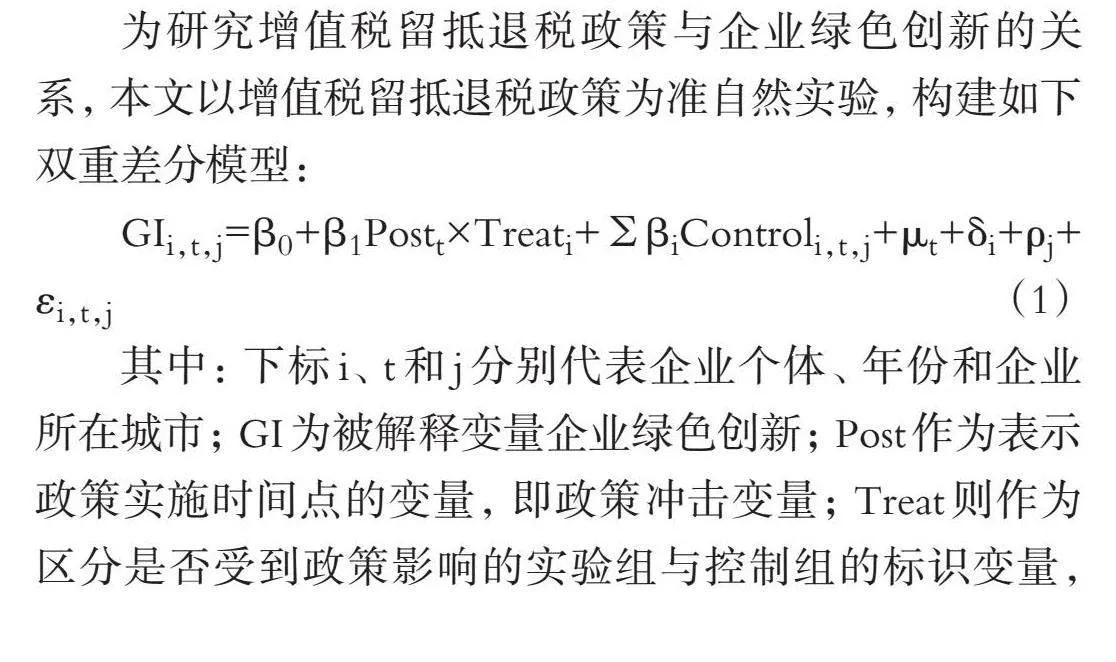

(二)模型构建

为了考察机构共同持股对企业韧性的影响,本文构建了如下模型:

Resi,t=α0+α1CrossDummyi,t+α2∑Controlsi,t+Year+Ind+εi,t (1)

其中,Res代表企业韧性,CrossDummy为机构共同持股虚拟变量,Controls表示所有控制变量的集合,Year、Ind分别代表年份和行业固定效应,ε为随机误差项。为了缓解可能存在的序列相关问题,本文所有的回归模型均聚类到企业层面。

(三)变量设定

1. 被解释变量: 企业韧性(Res)。企业韧性所具有的复杂性使其难以被直接观测,本文借鉴张树山和谷城(2024)的研究思路,从企业受到外部冲击时的抵抗能力与恢复能力两个维度出发筛选出具有代表性的指标,并运用熵值法构建综合指数,作为企业韧性的代理变量。具体测算步骤如下:

第一,企业抵抗能力。面对外界冲击时的抵抗能力能够体现企业运营的稳定性,企业抵抗外界冲击的能力越强,表明维系自身稳定发展的能力也越强。因此,本文尝试从外部和内部两个视角刻画企业抵抗能力。首先,在外部环境层面,企业与上下游间业务的稳定程度,直接体现了企业在不同情况下应对问题的能力。借鉴李健等(2022)的研究思路,利用供应链关系稳定性衡量企业外部抵抗能力。供应链关系稳定性使用供应链集中度表示,并采用前五大供应商采购额占比与前五大客户销售额占比之和的均值作为其代理变量。其次,在企业内部发展层面,企业产品的销售增长情况能够揭示企业在观测期间的发展趋势,业绩良性增长使企业拥有更好的财务状况,为企业储备了在危机情况下的抵抗能力。参考任广干等(2023)的做法,采用企业三年内销售收入增长率衡量企业的长期增长能力,这一比率越高,说明企业抵抗能力越强。

第二,企业恢复能力。恢复能力表现为企业受到冲击之后的回弹能力,恢复能力越强,适应新环境的速度就越快,也越有助于重塑企业韧性。首先,从企业的资本市场表现层面出发,借鉴吴晓晖等(2019)的做法,以企业股票收益波动性衡量企业的恢复能力,收益上下波动比率越小,企业在股市的表现越稳定,恢复能力也相应越强。其次,在经营绩效层面,以企业绩效偏离度测度其恢复能力。恢复能力在一定程度上体现为企业偏离原有运行轨道后再次恢复到正常状态的能力,因此,绩效偏离度可以较好地体现企业的恢复能力。参考张树山和谷城(2024)的做法,建立模型(2),以其残差反映企业经营绩效在不同时期的变化。该值越大,代表企业恢复能力越强。

Performi,t=α0+α1Sizei,t+α2Levi,t+α3Growthi,t+

α4Agei,t+α5Boardi,t+Firm+Year+εi,t (2)

其中,Perform表示企业经营绩效,以息税前利润除以员工人数衡量。同时,在模型中加入了一系列会对经营绩效产生影响的控制变量: 企业规模(Size)、资产负债率(Lev)、营业收入增长率(Growth)、企业上市年龄(Age)、董事会规模(Board)。并控制了企业(Firm)和年份(Year)固定效应,以及进行了企业层面的聚类调整。

第三,采用熵值法对上述四个指标进行综合测算,根据相应的权重计算出本文的企业韧性指标。

2.解释变量: 机构共同持股(CrossDummy)。参考He和 Huang(2017)、杜勇等(2021)的做法,如果机构投资者在同季度同行业持有两家或以上企业的股票,并且持股比例超过5%,则被认定为机构共同持股。只要企业在观测期间某一会计年度的其中一个季度存在机构共同持股现象,CrossDummy就赋值为1,否则取0。

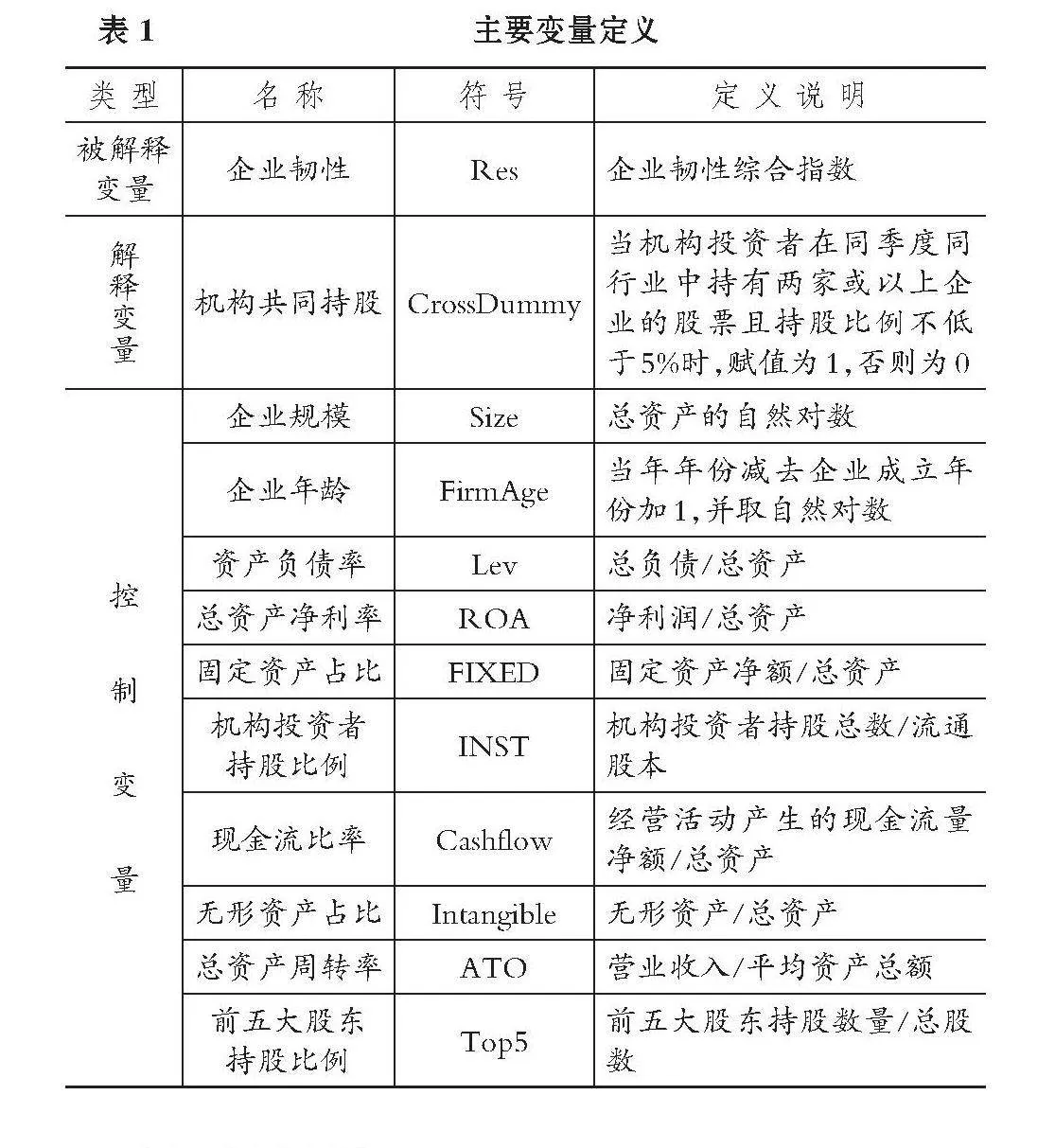

3. 控制变量。借鉴已有文献(杜勇等,2021; 任广干等,2023),本文进一步控制了企业规模(Size)、企业年龄(FirmAge)、资产负债率(Lev)、总资产净利率(ROA)、固定资产占比(FIXED)、机构投资者持股比例(INST)、现金流比率(Cashflow)、无形资产占比(Intangible)、总资产周转率(ATO)、前五大股东持股比例(Top5)等企业特征变量和治理变量。具体变量定义如表1所示。

四、实证分析

(一)描述性统计

表2报告了主要变量的描述性统计结果。Res的均值为9.468,标准差为18.949,最小值为0.083,中位数为0.195,最大值为69.326,表明我国A股上市公司韧性存在明显的左偏分布特征,且不同企业的韧性存在较大差异。CrossDummy的均值为0.177,说明约有17.7%的研究样本中存在机构共同持股现象。

(二)基准回归

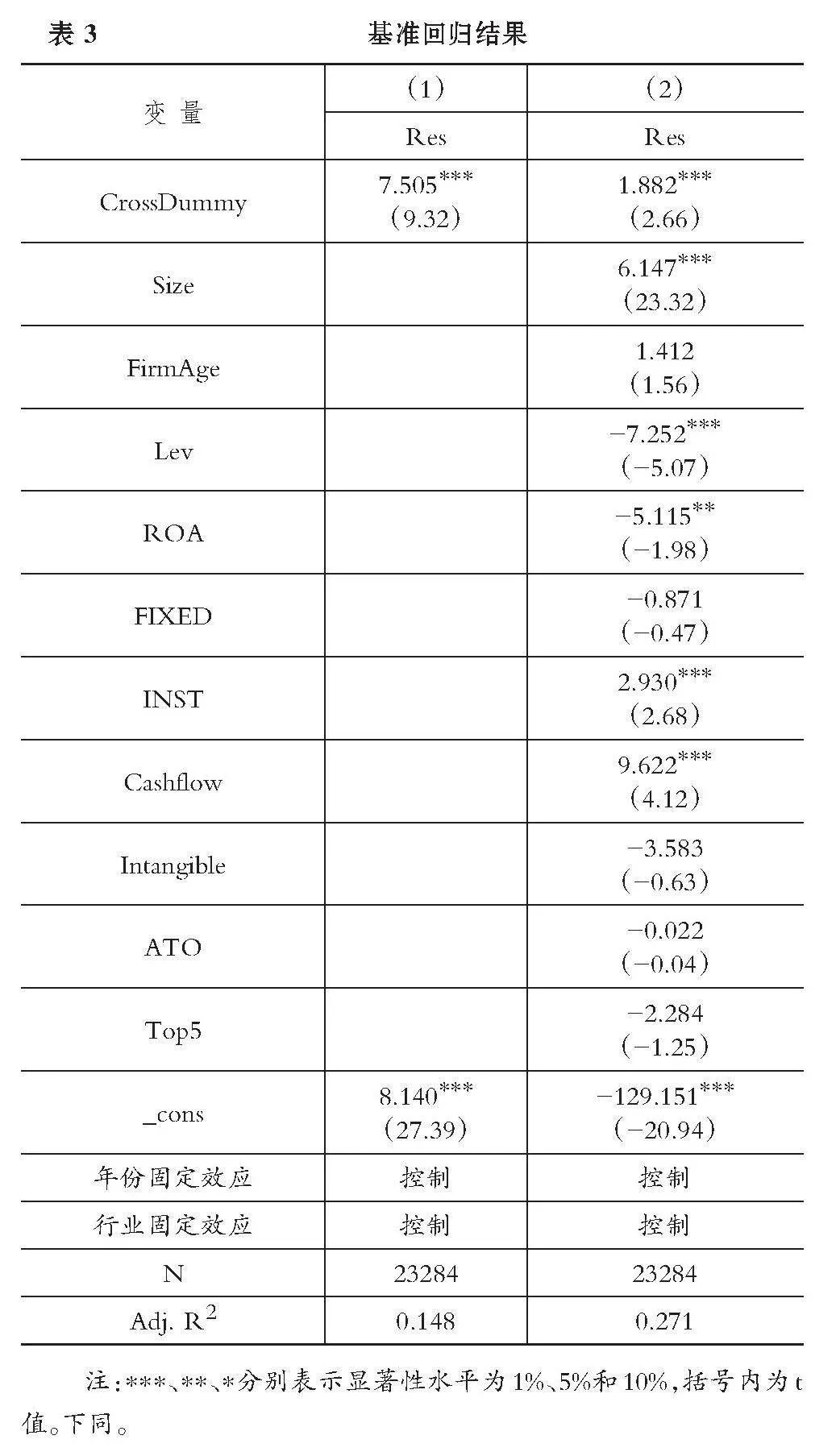

表3列示了机构共同持股与企业韧性的基准回归结果。列(1)中,CrossDummy的系数在1%的水平上显著为正,说明机构共同持股与企业韧性呈显著的正相关关系。列(2)在列(1)的基础上加入了控制变量,CrossDummy的系数仍然在1%的水平上显著为正。上述结果支持了H1。

(三)稳健性检验

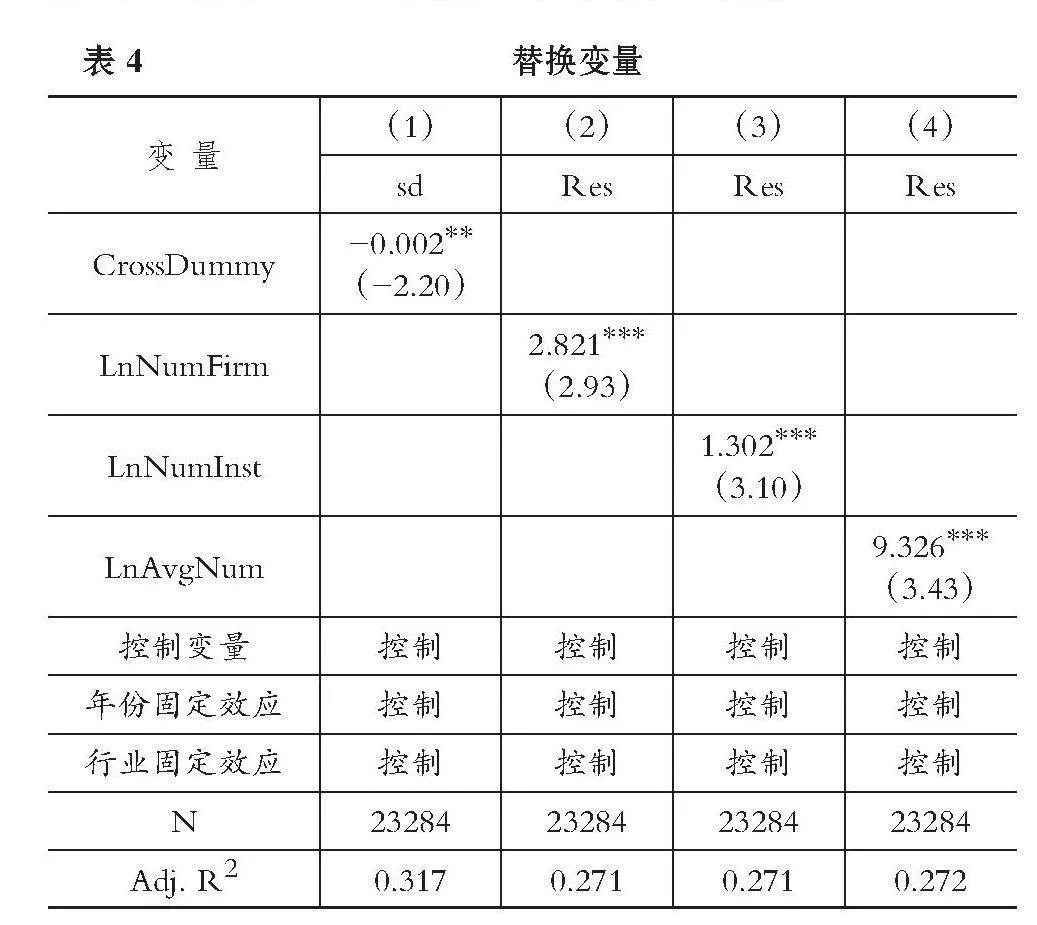

1. 替换被解释变量。参考张蔼容和胡珑瑛(2023)的做法,替换本文被解释变量后重新进行回归。具体而言,采用企业股票月收益率的标准差(sd)代表企业韧性。该标准差越小,说明股票波动性越低,企业韧性越强。替换被解释变量后的回归结果如表4列(1)所示,CrossDummy的系数显著为负,表明机构共同持股降低了股票的波动性,与企业韧性正相关,验证了本文的基准回归结果。

2. 替换解释变量。借鉴杜勇和马文龙(2021)的做法,采用三种方法重新测度机构共同持股指标。一是共同平均企业数(LnNumFirm),即在当前会计年度内,对所有季度同一行业内共同机构投资者持有股份的企业数求和并计算平均值,再加1取自然对数。二是共同平均机构数(LnNumInst),即在当前会计年度内,对所有季度企业存在的共同机构投资者数量求和并计算平均值,再加1取自然对数。三是共同平均持股比(LnAvgNum),即在当前会计年度内,对所有季度共同机构投资者持股比例求和并计算平均值,再加1取自然对数。替换解释变量后的回归结果如表4列(2)~ 列(4)所示,机构共同持股的系数均显著为正,表明本文的研究结论依然成立。

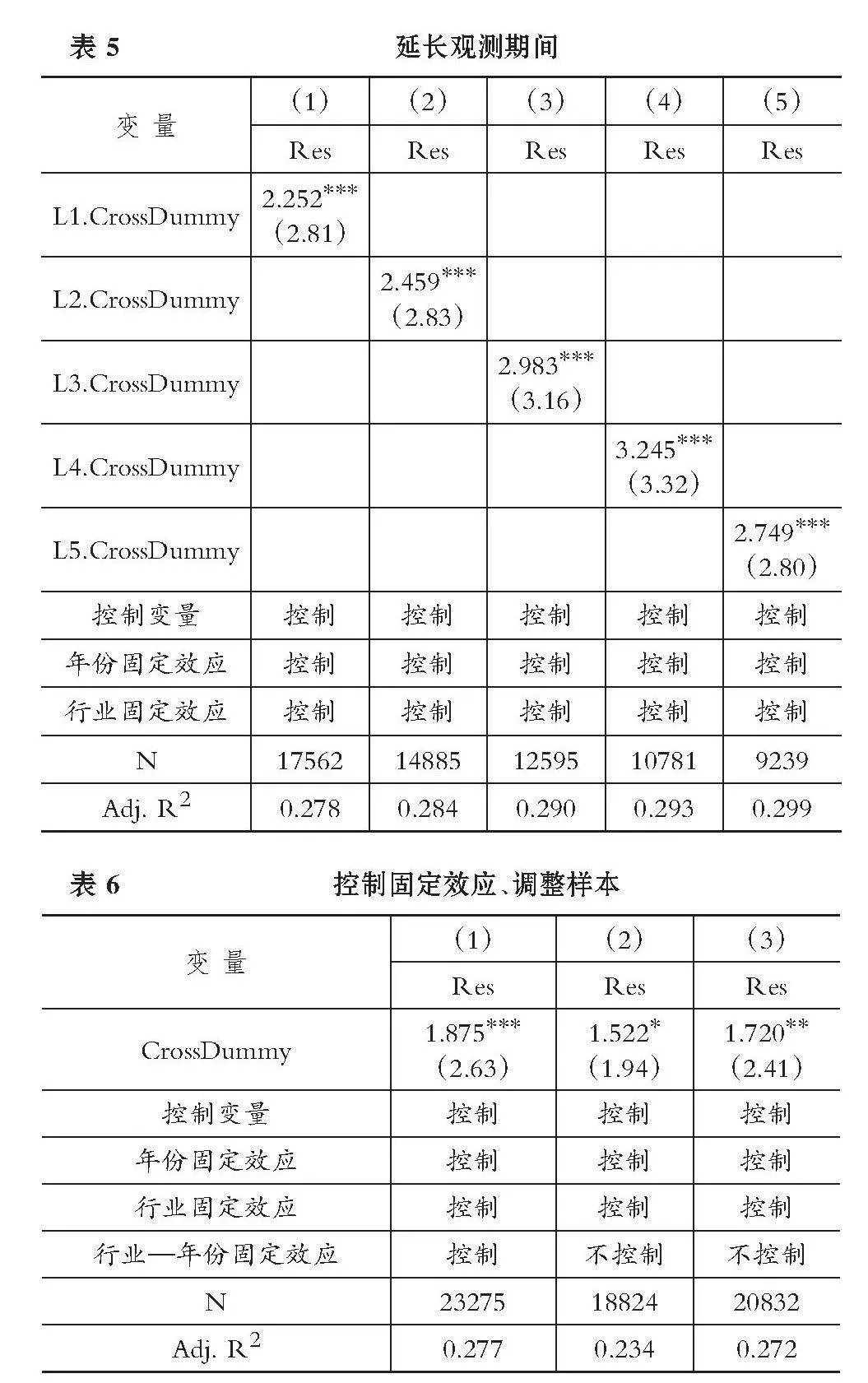

3. 延长观测期间。为了考察机构共同持股对企业韧性的持续影响,本文将解释变量CrossDummy滞后1~5期重新进行回归。表5列(1)~列(5)的回归结果表明,机构共同持股对企业韧性存在长期和动态影响,即机构共同持股能够在较长时间内持续影响企业韧性,再一次验证了本文研究结论的稳健性。

4. 控制固定效应。为了进一步考虑行业的年度趋势,本文借鉴Moser和Voena(2012)的做法,在模型(1)的基础上控制了行业和年份交互项。回归结果如表6列(1)所示,CrossDummy的系数仍然显著为正,表明本文研究结论稳健。

5. 调整样本。由于特殊样本会对回归结果造成一定程度的影响,本文从宏观地区和时间两个角度出发,剔除可能比较特殊的样本,然后重新进行回归。表6列(2)、列(3)分别为剔除企业上市城市属于直辖市和2008年、2009年、2015年三个金融市场存在异常状况年份的样本后的回归结果,CrossDummy的系数仍然显著为正,表明在考虑样本特殊性这一因素的情况下,本文的研究结论依然成立。

(四)内生性检验

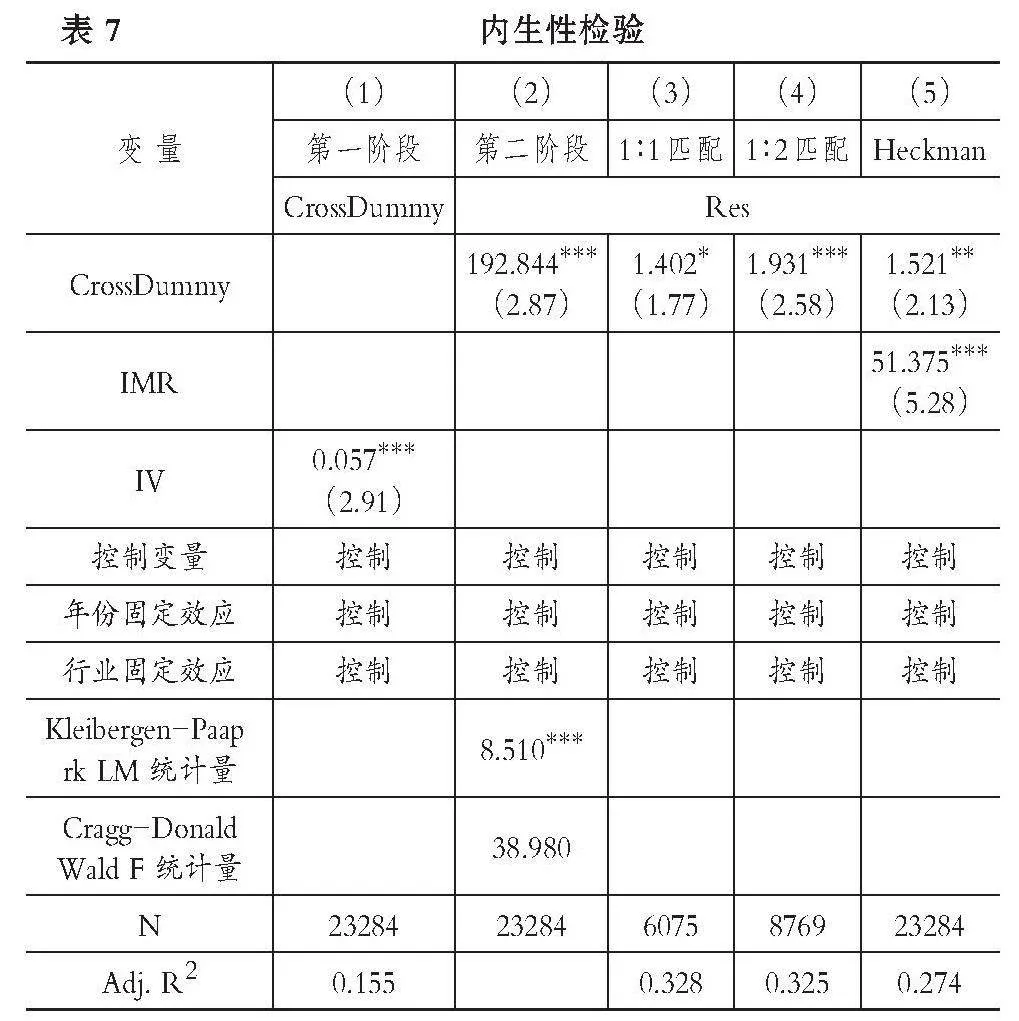

1. 工具变量法。为了缓解潜在的内生性问题,本文借鉴Gao等(2019)、翟君等(2024)的做法,依据企业股票是否属于沪深300指数成份股设置虚拟变量IV,并将其作为本文的工具变量。具体而言,若企业股票在沪深300指数成份股中, 则IV赋值为1,否则为0。选取这一指标的原因在于: 一方面,企业股票能否入选沪深300指数成份股依赖于其经营状况和行业地位,并不会直接影响企业韧性,因此满足外生性条件。另一方面,企业股票是否属于沪深300指数成份股会改变共同机构投资者对其的投资策略,可能会对机构共同持股指标(CrossDummy)造成影响,因此同时满足内生性条件。表7列(1)、列(2)报告了工具变量法检验结果,其中列(1)为两阶段最小二乘法(2SLS)第一阶段的回归结果,IV的系数显著为正,表明企业股票入选为沪深300指数成份股能够增加机构共同持股现象。列(2)为2SLS的第二阶段回归结果,结果显示,在考虑潜在的内生性问题后,机构共同持股仍然能够对企业韧性产生显著的正向影响。从变量检验结果上看,工具变量通过了不可识别检验(Kleibergen-Paap rk LM 统计量)以及弱工具变量检验(Cragg-Donald Wald F 统计量),表明本文选取的工具变量合理有效。

2. 倾向得分匹配法。由于样本可能存在选择偏差问题,本文使用倾向得分匹配后得到的样本重新进行回归分析。首先使用Logit模型计算倾向得分值,其中被解释变量为CrossDummy,协变量为基准回归中所有的控制变量,分别在0.01卡尺内进行有放回的1∶1与1∶2最近邻匹配。然后,为保证匹配质量,本文对匹配前后的样本进行平衡性检验。在上述三种匹配原则下,机构共同持股的平均处理效应(ATT)均在1%的水平上显著为正,并且协变量标准偏差的绝对值均小于5%,表明倾向得分匹配结果具有可靠性。表7列(3)、列(4)报告了倾向得分匹配后的样本回归结果,可以看出在考虑样本选择偏差问题的情况下,本文的研究结论依然稳健。

3. Heckman两阶段模型。为了进一步缓解由于样本选择偏差造成的内生性问题,本文采用Heckman两阶段模型进行检验。第一阶段,构造Probit回归模型,被解释变量为CrossDummy,在此基础上加入本文所有控制变量,通过Probit回归计算得出逆米尔斯比率(IMR)。第二阶段,将IMR作为控制变量代入基准回归模型中,回归结果如表7列(5)所示,IMR的系数显著为正,说明机构共同持股确实存在样本自选择问题。并且CrossDummy的系数仍然显著为正,因此在考虑了样本选择偏差导致的内生性问题后,本文研究结论依然可靠。

五、机制检验与异质性分析

(一)机制检验

机构共同持股可以发挥协同治理效应,从而影响企业韧性,本文借鉴江艇(2022)的做法进行机制检验。

1. 抑制盈余管理。本文分别采用应计盈余管理(DA_1)和真实盈余管理(DA_2)代表企业的盈余管理程度。具体而言,借鉴Dechow等(1995)的做法,采用修正的Jones模型,基于行业和年份计算得出可操纵性应计利润的绝对值。参考Roychowdhury(2006)的做法,分行业、年度分别计算操控性生产成本、操控性经营现金流量和操控性酌量费用,从而得到真实盈余管理的总额。表8列(1)、列(2)报告了机构共同持股对这两个指标的回归结果,CrossDummy的系数均显著为负,表明机构共同持股抑制了企业盈余管理行为,因此机构共同持股通过抑制盈余管理来增强企业韧性的机制成立。

2. 减少杠杆操纵。杠杆操纵增加了企业的不确定性因素,削弱了企业面对危机情况时的应对能力,进而对企业韧性施加负面影响。由于企业除表外负债以及名股实债两种方式外,还可以通过会计手段实施杠杆操纵,本文参考许晓芳等(2020)的研究,采用扩展的 XLT-LEVM法测度企业杠杆操纵程度。具体而言,利用预期模型法,并分别通过直接法和间接法计算出杠杆操纵指标LEVM_1与LEVM_2。回归结果如表8列(3)、列(4)所示,CrossDummy的系数均显著为负,表明机构共同持股减少了企业杠杆操纵行为,因此机构共同持股通过减少杠杆操纵来增强企业韧性的机制成立。

3. 促进创新。企业创新能力提升,使得其应对各种形势的手段增加,从而企业发展更加稳定、韧性更强。借鉴李健等(2022)的做法,构建企业创新产出(Innovation_1)及创新投入(Innovation_2)两个指标代表企业创新能力。具体而言,采用企业当年专利申请总量加1取自然对数衡量企业创新产出能力,采用研发投入与营业收入的比值衡量企业创新投入水平。表8列(5)、列(6)报告了回归结果,CrossDummy的系数均在1%的水平上显著为正,表明机构共同持股促进了企业创新,因此机构共同持股通过促进创新来增强企业韧性的机制成立。

(二)异质性分析

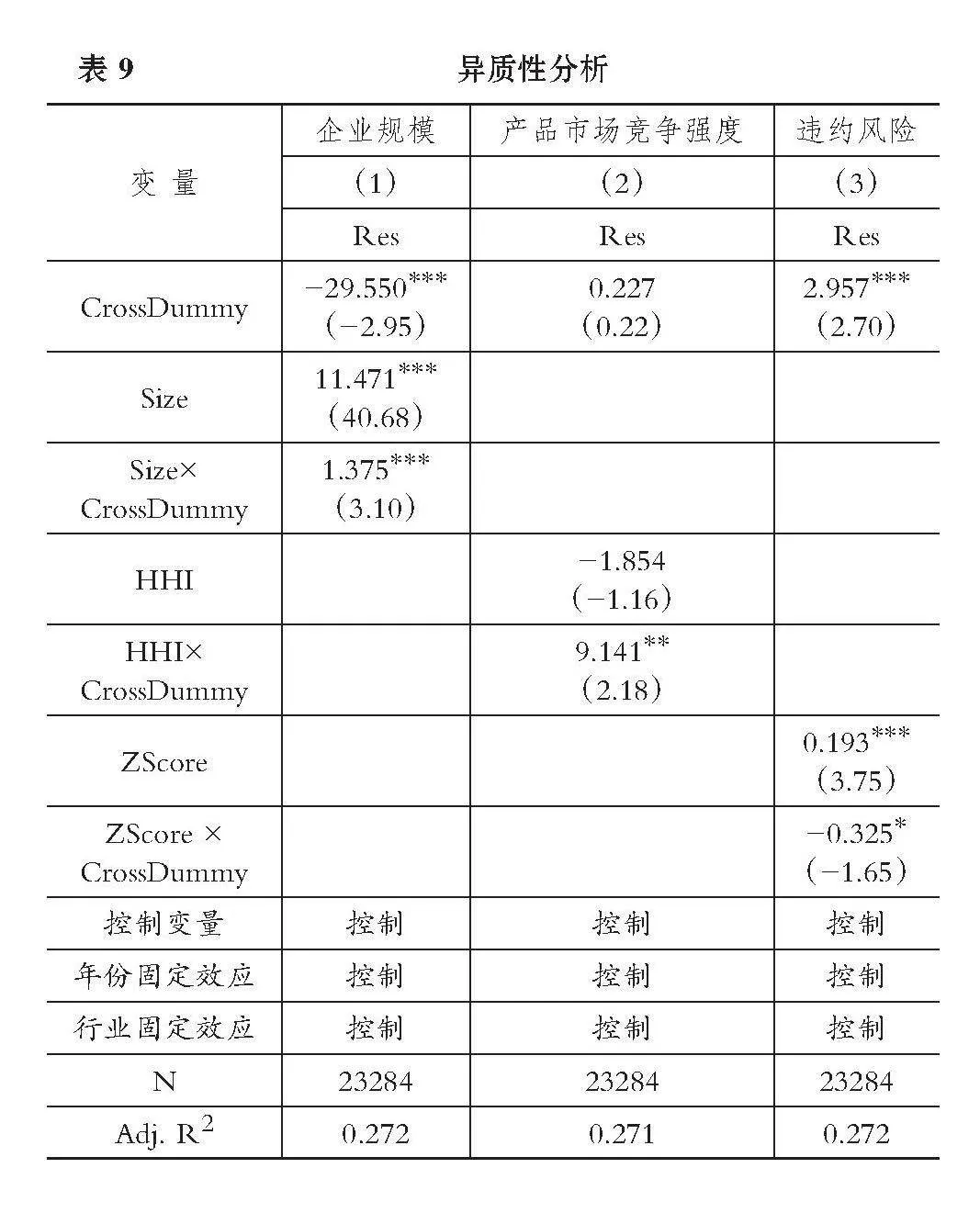

1. 企业规模。相较于小规模企业,大规模企业可以发挥其资本优势,拥有更为正规的研发实验室及更为丰富的创新资源。共同机构投资者将更有动机持有这些企业的股份,基于从同行业获得的专业经验,发挥资源整合能力,从而提高投资组合的收益。本文通过构造企业规模(Size)和机构共同持股(CrossDummy)的交互项,考察不同企业规模下机构共同持股对企业韧性影响效果的差异。表9列(1)为回归结果,交互项Size×CrossDummy的系数在1%的水平上显著为正,表明在规模较大的企业中,机构共同持股增强企业韧性的效果更为明显。

2. 产品市场竞争强度。市场竞争强度有助于增强企业危机意识,促使企业更加规范地开展生产运营活动。对于机构投资者而言,较大的市场竞争强度扩大了其信息优势,但同时其搜寻新信息的动力下降,从而可能“用脚投票”,进而降低持股企业的治理水平,对企业韧性产生不利影响。同时,过度竞争会加大企业压力,此时企业更偏向于开展短期逐利行为,以谋得更大的市场份额。虽然短期内企业业绩表现得以提升,但长期来看财务稳定性大大下降。因此,本文进一步考察在不同产品市场竞争强度下机构共同持股对企业韧性影响效果的差异。采用赫芬达尔指数(HHI)表示产品市场竞争强度,该指标值越小,说明竞争越激烈,相反则竞争强度越小。表9列(2)的结果显示,交互项HHI×CrossDummy的系数显著为正,说明产品市场竞争强度削弱了机构共同持股对企业韧性的促进效果,即产品市场竞争强度较小时,机构共同持股增强企业韧性的效果更为明显。

3. 违约风险。违约会极大程度上损害企业形象和声誉,当企业违约风险上升时,持有企业股份的投资者心理预期会发生变化,股市中恐慌情绪产生,股票供求关系异常,从而导致股票流动性降低,此时共同机构投资者投资组合收益的不确定性上升,投资者会倾向于减少持有该企业股份。同时,违约风险较高的企业获得融资的难度更大,融资成本相应上升,企业财务问题可能会进一步恶化,股价波动性随之增加,企业韧性减弱。因此,本文进一步探究不同违约风险下机构共同持股对企业韧性影响效果的差异,采用Altman-Z值(ZScore)代表企业违约风险。表9列(3)的回归结果显示,交互项ZScore ×CrossDummy的系数显著为负,说明违约风险削弱了机构共同持股对企业韧性的促进效果,即企业违约风险较低时,机构共同持股增强企业韧性的效果更为明显。

六、结论与启示

本文以2007~2022年我国沪深A股上市公司为研究样本,深入考察机构共同持股对企业韧性的影响及作用机制。研究发现: 机构共同持股与企业韧性之间呈显著正相关关系,经过一系列稳健性检验和考虑内生性问题后结论依然成立。机制检验显示,机构共同持股通过抑制盈余管理、减少杠杆操纵、促进创新三条渠道增强企业韧性。异质性分析表明,在企业规模较大、产品市场竞争强度较小以及违约风险较低的情况下,机构共同持股增强企业韧性的效果更显著。

基于以上研究结论,本文得到如下政策启示: 第一,企业管理层应着眼于长远利益,加强自我约束,提升前瞻性素养,重视道德风险行为后果的严重性,减少盈余管理行为,主动接受共同机构投资者的监督,规范开展生产和日常运营活动。第二,相关部门要加大监管力度,尤其需要从企业杠杆率以及融资约束程度两个视角对企业潜在的杠杆操纵行为进行识别和监控,同时对于长期表现良好的企业给予政策扶持,力争减少资本市场中的企业杠杆操纵行为。第三,企业要顺应数字经济发展浪潮,把握经济发展新形势,积极开展研发活动,始终保持忧患意识,勇于将创新产品、创新服务打造为自身的竞争优势。第四,政府部门要提升对中小企业的关注度,根据不同行业、不同企业的特点制定具有针对性的优惠政策,同时注重政策宣传,确保政策的有效普及。另外,可出台相关政策鼓励良性竞争,营造良好的资本市场环境。

DOI:10.19641/j.cnki.42-1290/f.2025.06.005

陈俊华,郝书雅,易成.数字化转型、破产风险与企业韧性[J].经济管理,2023(8):26~44.

程新生,孙红艳.机构投资者与管理层共同持股存在联合效应吗?——基于企业创新的视角[J].现代财经(天津财经大学学报),2022(5):56~77.

丁亚楠,王建新.网络互动的治理效能:企业盈余管理的视角[J].经济管理,2023(12):159~177.

杜勇,马文龙.机构共同持股与企业全要素生产率[J].上海财经大学学报,2021(5):81~95.

杜勇,孙帆,邓旭.共同机构所有权与企业盈余管理[J].中国工业经济,2021(6):155~173.

江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100~120.

雷雷,张大永,姬强.共同机构持股与企业ESG表现[J].经济研究,2023(4):133~151.

李健,张金林,董小凡.数字经济如何影响企业创新能力:内在机制与经验证据[J].经济管理,2022(8):5~22.

李晓庆,易苇.共同机构所有权是否会提升企业社会责任表现?[J].南京审计大学学报,2023(4):51~59.

刘锦英,徐海伟.共同机构所有权对管理层年报语调操纵的影响研究[J].管理学报,2023(8):1245~1253.

陆蓉,徐龙炳,叶茜茜等.中国民营企业韧性测度与影响因素研究[J].经济管理,2021(8):56~73.

任广干,赵梦洁,李俊超.逆向混改何以影响民营企业韧性——基于董事关系网络的视角[J].财经科学,2023(5):92~110.

单蒙蒙,李蕾,李元旭.机构共同持股与企业债务融资成本——基于内外部治理机制的视角[J].金融经济学研究,2023(5):115~128.

王文南翔,胡日东.共同机构所有权能抑制控股股东的私利行为吗[J].金融经济学研究,2024(2):107~124.

吴晓晖,郭晓冬,乔政.机构投资者抱团与股价崩盘风险[J].中国工业经济,2019(2):117~135.

许晓芳,陆正飞,汤泰劼.我国上市公司杠杆操纵的手段、测度与诱因研究[J].管理科学学报,2020(7):1~26.

于左,张容嘉,付红艳.交叉持股、共同股东与竞争企业合谋[J].经济研究,2021(10):172~188.

张蔼容,胡珑瑛.数字化转型能促进企业韧性提升吗?——资源配置的中介作用[J].研究与发展管理,2023(5):1~15.

章立,王述勇.技术断供对企业韧性的影响研究[J].中南财经政法大学学报,2023(6):102~114.

Dechow P. M.,Sloan R. G.,Sweeney A. P.. Detecting Earnings Management[J]. Accounting Review,1995(2):193~225.

Desjardine M.,Bansal P.,Yang Y.. Bouncing Back: Building Resilience Through Social and Environmental Practices in the Context of the 2008 Global Financial Crisis[J]. Journal of Management,2019(4):1434~1460.

Gao K.,Shen H.,Gao X.,et al.. The Power of Sharing: Evidence from Institutional Investor Cross-Ownership and Corporate Innovation[J]. International Review of Economics amp; Finance,2019(63):284~296.

He J.,Huang J.. Product Market Competition in a World of Cross-ownership: Evidence from Institutional Blockholdings[J]. The Review of Financial Studies,2017(8):2674~2718.

Holling C. S.. Resilience and Stability of Ecological Systems[J]. Annual Review of Ecology and Systematics,1973(1):1~23.

Meyer A. D.. Adapting to Environmental Jolts[J]. Administrative Science Quarterly,1982(4):515~537.

Moser P.,Voena A.. Compulsory Licensing: Evidence from the Trading with the Enemy Act[J]. American Economic Review,2012(1):396~427.

Roychowdhury S.. Earnings Management Through Real Activities Manipulation[J]. Journal of Accounting and Economics,2006(3):335~370.

Sanchis R.,Poler R.. Definition of a Framework to Support Strategic Decisions to Improve Enterprise Resilience[J]. IFAC Proceedings Volumes,2013(9):700~705.

【 主 要 参 考 文 献 】

(责任编辑·校对: 许春玲" 刘钰莹)