【摘要】如何保障地方融资平台的良性发展一直是一个棘手的问题, 而以市场为导向的业务为地方融资平台的良性发展提供了机会。本文以2016 ~ 2023年发行“城投债”的地方融资平台为研究对象, 考察地方融资平台市场化业务战略对其可持续发展的影响及作用机制。研究结果表明, 地方融资平台市场化业务战略对其可持续发展具有促进作用, 并通过了相应的稳健性检验和内生性检验。作用机制检验表明, 地方融资平台市场化业务战略通过提高治理能力和缓解融资约束促进其可持续发展。异质性分析表明, 地方融资平台市场化业务战略对其可持续发展的促进作用不受行政级别划分、 地区金融发展水平和地区政府补贴水平的影响。本文的研究成果丰富了地方融资平台市场化经营研究, 为地方融资平台实现可持续发展探索了一条现实可行的路径。

【关键词】地方融资平台;市场化业务;治理能力;融资约束

【中图分类号】F832.3" " " 【文献标识码】A" " " 【文章编号】1004-0994(2025)08-0116-7

一、 引言

地方融资平台通过向银行贷款或发行企业债券等方式融入资金, 重点投向市政基础设施建设、 公用事业等公益性业务, 却难以依靠公益性业务的收益偿还债务, 积累了大量的债务, 最终不得不依靠土地财政、 地方财政支持或借新还旧等方式偿还债务, 因此以公益性业务为主的业务模式是不可持续的。2014年国务院印发《关于加强地方政府性债务管理的意见》(简称“43号文”), 要求地方融资平台剥离政府融资职能, 不得新增政府性债务。这意味着地方融资平台将转变为一般性的竞争性和地方性国有企业, 向实体化、 市场化和规范化转变, 参与市场竞争(刘骅和卢亚娟,2016)。

根据2013 ~ 2020年WIND数据库地方融资平台数据可知, 早在2013年地方融资平台市场化业务占全部营业收入的比重就已经达到28.1%(严宝玉等,2020)。之后, 政府进一步推进地方融资平台转型和化解政府债务风险, 加速了地方融资平台对市场化业务的拓展, 使得地方融资平台初具市场化企业特征。截至2021年底, 地方融资平台市场化业务占全部营业收入的比重约为43.8%, 其业务领域从传统的土地整理和基础设施代建业务不断拓展, 逐步参与到城市公共事业管理和国有资产管理运营等相关业务中, 并进一步拓展到房地产开发、 物业管理、 实业、 贸易、 投资管理等多元化业务。

市场化业务看似是地方融资平台市场化转型的重要突破口, 能够增强其独立面对市场开展经营活动的能力, 弥补其在经营方面的短板, 提高其“造血”能力, 促进其可持续发展。但是, 由于地方融资平台长期从事公益性业务, 缺少独立识别项目风险和应对一般经营风险的能力, 导致其缺少市场化经营管理经验, 其市场化业务的发展并不顺利。此外, 地方融资平台拥有土地特许经营权等资源垄断权, 可以为其带来稳定的收益, 导致其参与市场竞争的积极性不高, 很少涉足其他经营性领域(马海涛和秦强,2010)。同时, 地方融资平台的高管和员工大多来自政府部门, 缺乏相关的企业管理经验和必要的市场经营及风险防范常识, 容易发生程序不规范和决策失误等问题(袁鲲和费婷,2013)。李奇霖等(2017)指出, 地方融资平台在发展市场化业务的过程中存在盲目投资的问题, 即在投资之前不对项目进行考察、 调研, 不考虑项目的合理性和可行性就盲目跟风投资, 最终无法在激烈的竞争中获得收益, 反而造成巨额亏损。更有甚者, 有的市场化业务只是地方融资平台“美化”资产负债表的工具(陈家洪,2013), 用以获得上级政府对地方融资平台市场化转型的补贴和救助(钟辉勇和陆铭,2015), 而有的地方融资平台并不想真正做大做强市场化业务, 也不想在市场化业务的经营管理方面得到提升。此外, 市场化业务不再拥有地方政府的信用背书和还款保障, 也就难以得到银行等金融机构的信任(李伯侨和陈耿宇,2013), 导致地方融资平台存在融资约束问题, 这限制了地方融资平台市场化业务的经营和发展。因此, 市场化业务战略面临重重阻碍, 其能否成为地方融资平台可持续发展的新动力难以预测。

本研究的现实意义在于: 证明了市场化业务战略对地方融资平台未来发展至关重要, 有助于地方融资平台在转型过程中寻找新的价值定位。市场化业务战略能帮助地方融资平台找回市场化主体身份, 是其在市场经济环境下实现可持续发展的重要渠道。在某种意义上, 本研究对于指导地方融资平台走出困境、 实现长远发展具有重要的政策意涵。

与已有研究相比, 本文的贡献可能表现在两个方面: 一方面, 研究视角的创新。本文弥补了地方融资平台市场化业务领域的研究空白, 以市场化业务为切入点对地方融资平台展开了研究, 为今后研究地方融资平台市场化业务的相关领域奠定了基础。另一方面, 概念界定和指标衡量的创新。本文构建了市场化业务的概念, 并筛选出每一项市场化项目的财务数据进行加总, 用以表示市场化业务战略, 为今后衡量地方融资平台市场化业务做好了铺垫。

二、 理论分析

长期以来, 地方融资平台承担了大量的公益性基础设施建设任务, 为推动城镇化进程、 促进地方经济发展做出了重要贡献。但如今地方融资平台仅从事基础设施建设类公益性业务, 已经无法在市场中立足, 承担公益性业务的同时发展具有实质性经营活动的业务已经成为地方融资平台的新选择。本文认为, 与传统的基础设施建设类公益性业务不同, 市场化业务战略体现了地方融资平台在市场经济发展大浪潮中重新树立“市场”意识的决心。地方融资平台以市场化运作为导向, 可以实现自身“造血”并与政府信用剥离, 这不仅能避免其被淘汰的风险, 而且有利于其可持续发展。

首先, 市场化业务战略意味着地方融资平台可以将经营触角伸向四面八方, 开发新的产品、 服务, 构建新的客户关系和地理市场等, 扩大经营范围, 实现可持续发展。一方面, 市场化业务来自政府给予的特许经营权、 收费权、 优质国企股权等资源(张路和龚刚,2020), 这些资源往往具有稳定的经营现金流, 能为地方融资平台后续可持续发展提供重要支撑; 另一方面, 地方融资平台会不断拓展市场化业务, 凭借已有的经验积累和资源, 通过外部并购、 合资或研发创新等方式不断扩张经营范围, 从不同业务单元扩大收入规模以推动业务的可持续发展。

其次, 市场化业务能够在不同业务之间产生协同效应, 多个业务以合作的方式运转能够创造出比单个业务运转更高的价值(吴晓云和王峰,2012)。基于协同管理理论, 业务协同是企业协同的一部分, 是指将各种业务系统纳入一个统一的平台, 实现协同应用与业务的关联, 使企业不仅通过共享获取竞争优势和更低的成本, 而且可防止业务间内部管控出现问题, 提高经营管理效率, 最终实现企业可持续发展(Michael,1985;Haken,2006)。在市场化业务发展过程中, 地方融资平台可以积累灵活高效的市场化经营经验, 形成较强的能力, 如独立的项目识别能力、 应对一般经营风险的能力、 激励员工的能力等, 将这些经验和能力与其他业务共享, 可以提升整体经营能力, 从而实现可持续发展。此外, 市场化业务还承担了“反哺”主体业务的职能(陈自牧,2018), 其获取的经营利润和现金流可以流入主体业务, 为主体业务发展补充流动性资金, 发挥市场化业务+主体业务“1+1gt;2”的协同效应, 使地方融资平台实现“资产扩张→盈利提升→资产再扩张→盈利再提升”的可持续发展。

再次, 市场化业务对地方融资平台高管产生激励约束作用(辛清泉和谭伟强,2009), 激励管理层更努力地工作, 从而带动地方融资平台可持续发展。市场化业务面临激烈的市场竞争, 增加了管理层的工作压力, 要求管理层积极主动地经营好市场化业务, 并承担相应的责任。基于委托代理理论, 管理层只有减少在职消费等损害企业的行为, 将全部精力投入市场化业务, 才能管理好市场化业务并确保自身职位的稳定, 避免失去高管光环、 工作平台等(Grossman和Hart,1986)。所以, 提高地方融资平台市场化业务水平有利于其可持续发展。

最后, 市场化业务享有政府隐性担保, 这能保障市场化业务顺利开展, 有利于地方融资平台可持续发展。地方融资平台市场化业务尽管名义上打着“独立经营、 自负盈亏”的口号, 但事实上掌握着许多公共资源, 如自来水、 电力、 公共交通、 污水处理等的运营, 并且未来有可能掌握国有资本投资运营、 城市运营等。为了保障基础设施的有效运行及经济稳定发展, 地方政府不会袖手旁观, 任由市场化业务自由发展, 会随时在市场化业务出现困难时出手相助(宋樊君,2018), 或在市场化业务发展早期给予财政补贴、 税收优惠、 融资便利等政府支持(钟辉勇和陆铭,2015;罗荣华和刘劲劲,2016), 为市场化业务发展起到“保驾护航”的作用, 这有利于市场化业务获得额外的资金来源, 降低融资成本, 保障市场化业务顺利开展, 从而有利于地方融资平台的可持续发展。

总之, 市场化业务战略能拓宽地方融资平台经营范围, 在不同业务之间产生协同效应, 激励管理层更加努力地工作, 并享有政府隐性担保, 从而使市场化业务得到全面的发展和保护, 最终有利于地方融资平台可持续发展。基于此, 本文提出如下假设:

H1: 地方融资平台市场化业务战略能促进其可持续发展。

三、 研究设计

1. 样本选择与数据来源。43号文颁布之前, 仅有少数实力较强的地方融资平台开展市场化业务, 大部分地方融资平台仍以基础设施建设等公益性业务为主。43号文颁布之后, 地方融资平台开始整体启动市场化业务, 并呈现快速增长的趋势。由于只有发行过公司债券的地方融资平台才需要公开披露财务信息, 而一般地方融资平台仅向放贷的金融机构或者地方政府上交财务报表即可, 因此对于未发行过公司债券的地方融资平台, 是无法通过公开市场收集到其财务数据的。考虑到数据可得性、 连续性和可靠性, 本文选取2016 ~ 2023年发行“城投债”的地方融资平台作为研究对象, 参考原银监会公布的地方融资平台名单和徐军伟等(2020)对地方融资平台的精准界定, 先初步确定地方融资平台的数量, 再将同一年发行过不同“城投债”的同一家地方融资平台合并为一家地方融资平台(刘红忠和史霜霜,2017), 删除重复的地方融资平台, 然后进行如下处理: ①从地方融资平台年报、 跟踪评级报告、 债券说明书等材料中收集数据, 对缺失的地方融资平台数据进行弥补, 并删除财务数据缺失的地方融资平台样本; ②删除信用评级或主体信用评级缺失的地方融资平台样本; ③删除项目名称、 项目收入、 项目毛利、 项目毛利率数据全部为空的地方融资平台样本; ④删除项目名称中仅包含公益性业务的地方融资平台样本; ⑤删除2016 ~ 2023年退出原银监会地方融资平台名单的地方融资平台样本; ⑥删除存在异常值的地方融资平台样本。

地方融资平台的数据主要来自WIND数据库和中国债券信息网, 其中缺失的数据通过手工整理债券募集说明书、 地方融资平台年报、 跟踪评级报告、 审计报告等资料进行了补充。经过上述筛选和整理, 本文最终获得了2016 ~ 2023年2358个地方融资平台的11244个观测值, 数据处理与分析采用Excel 2019、 SPSS 16.0和 Stata 16.0软件完成。

2. 变量设置。

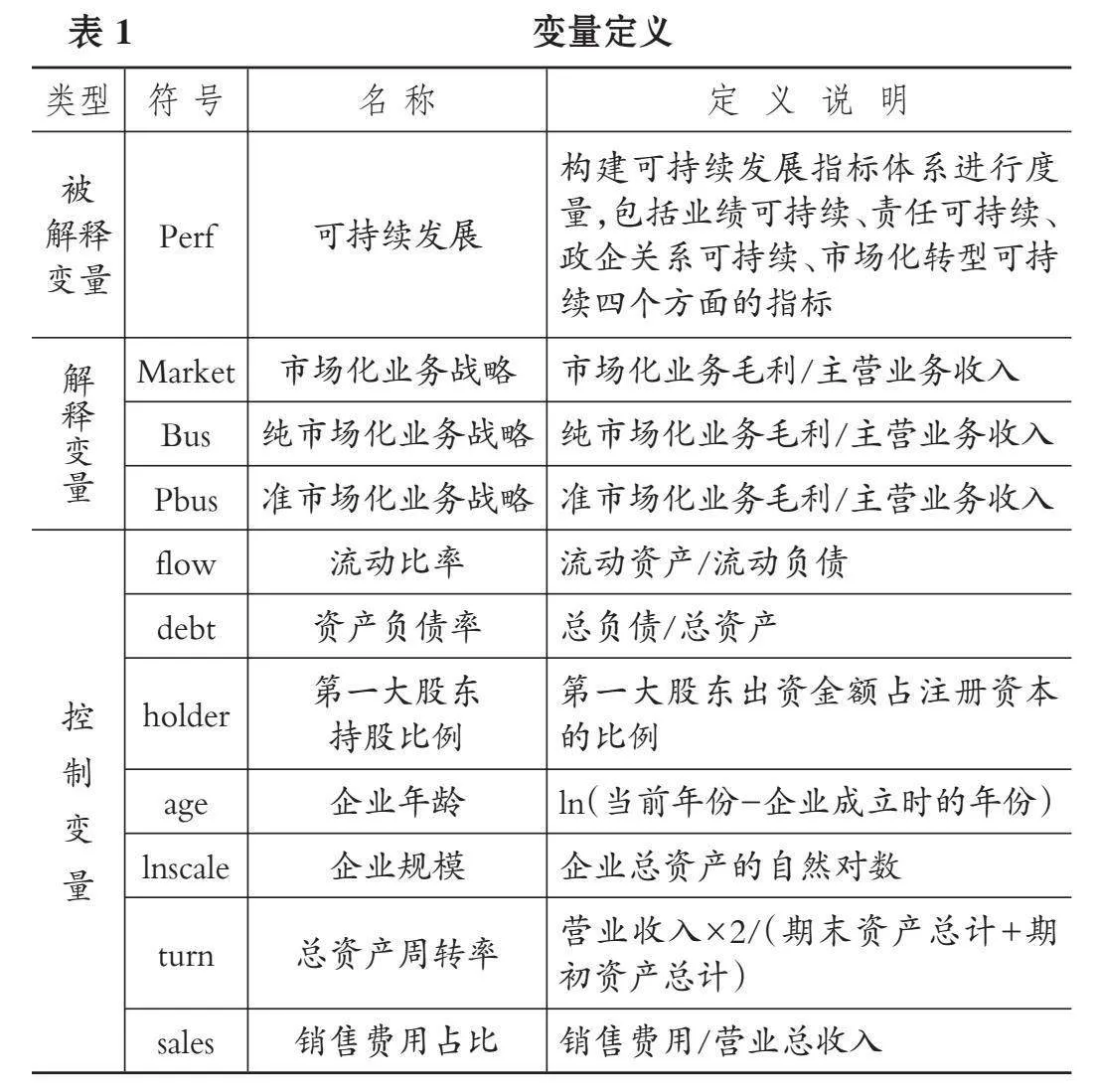

(1) 被解释变量: 可持续发展(Perf)。本文对于地方融资平台可持续发展的衡量, 借鉴苏丹妮和丛聪(2020)、 盛明泉等(2020)等的研究, 从业绩可持续、 责任可持续、 政企关系可持续、 市场化转型可持续四个方面衡量地方融资平台可持续发展。其中: 业绩可持续采用总资产报酬率、 净资产收益率、 成本费用利润率、 总资产周转率、 应收账款周转率、 存货周转率、 流动资产周转率、 三年营业收入增长率、 总资产增长率、 三年销售利润率、 股东权益比、 流动比率、 速动比率等13个题项进行测度; 责任可持续采用资本金利润率、 资本保值增值率、 税款缴纳、 员工薪酬等4个题项进行测度; 政企关系可持续采用政府干预指数、 政府补助、 政府增资、 政府注入等4个题项进行测度; 市场化转型可持续采用主营业务集中度、 融资渠道多元化、 市场化业务收入等3个题项进行测度。

(2) 解释变量: 市场化业务战略(Market)。本文采用机器学习的字符串匹配法, 对每一个项目名称进行字词匹配, 识别出具有市场化属性的项目名称, 并加总每一个含有市场化属性的项目名称所对应的财务数据, 用以表示市场化业务战略。即加总每一个市场化项目收入之和与主营业务收入之比用以表示市场化业务战略。本文将市场化业务战略分为纯市场化业务战略(Bus)和准市场化业务战略(Pbus)。

机器学习识别到项目名称中含有如下字词的项目为纯市场化项目, 并共同构成地方融资平台的纯市场化业务: “通行费”“管理费”“手续费”“占用费”“使用费”“收费”“机械费”“资产处置”“培训”“票务”“使用权”“经营权”“收费权”“传媒”“演出”“旅游”“旅行”“景区”“影业”“赛事”“餐”“后勤”“交易”“生活”“托管”“销售”“能源”“贸易”“理财”“停车”“房地产”“住宅”“电力”“物流”“民爆”“车”“运输”“金融”“保理”“修缮”“售房”“电子”“科技”“墓”“酒店”“宾馆”“商贸”“小贷”“百货”“造纸”“软件”“太阳能”“租赁”“装卸”“批发”“投资”“高速公路”“港口”“功能区”“外贸”“设计”“检测”“咨询”“加工”“建设”“租金”“资金运作”“门票”“修造”“物业”“客运”“产品”“文化”“担保”“利息”“零售”“钢材”“测绘”“纺织”“出售”“养殖”“沙石”“砂石”“种子”“商贸”“粮食”“酒”“药”“商品”“铜”“铝”“煤”“油”“矿”“金属”“燃料”“材料”“白酒”“航空”“畜牧”“代宰费”“船舶”“海域”“器材”“殡葬”“烟草”“混凝土”“酱醋调味品”“车”“设备”“制造”“勘探”“资金”“资产”“大宗”“收购”“出租”“商贸”“会展”“加油站”“不良债权”“其他”“综合”。

机器学习识别到项目名称中含有如下字词的项目为准市场化项目, 并共同构成地方融资平台的准市场化业务: “许可权”“专项”“开发区”“园区”“煤气”“天然气”“燃气”“自来水”“给水”“污水”“污泥”“排污”“垃圾”“环保”“绿化”“公交”“公共交通”“地铁”“立交”“押运”“港务”“学校”“学费”“学杂费”“处置费”“教学”“体育”“医疗”“水”“气”“供热”“供暖”“管网”“地铁”“医疗”“采暖费”“运行费”“转让费”“过桥费”“接管费”“监理”“取暖”“冷费”“冷量”“BT”“城市”“渣土”“桥梁”“电”“热”“公路”“建筑”“交通”“场站”“园区”“垃圾”“管网”“安装”“营运”“资源”“委托”“代办”“代管”“代建”“代理”“建造”“环卫”“集装箱”“风”“劳务”“机场”“废旧”“养护”“防护”“堆存”“保障房销售”“管网”“管道”“管沟”“管线”“管片”“管护”“路桥”“树木移栽”“科技园区开发”“服务区”“环境整治”“配套”“监测”。

(3) 控制变量。为缓解遗漏变量带来的内生性问题, 针对本文的研究问题, 选择了如下控制变量: 流动比率(flow)、 资产负债率(debt)、 第一大股东持股比例(holder)、 企业年龄(age)、 企业规模(lnscale)、 总资产周转率(turn)、 销售费用比(sales)。

3. 模型构建。为检验H1, 本文构建模型如下:

Perfit=β0+β1Marketit+βiControlsit+Year+City+

Com+εit (1)

其中: i代表地方融资平台, t代表时间。Perfit表示地方融资平台的可持续发展, 是本文的被解释变量。Marketit表示t时期i地方融资平台的市场化业务战略, 是本文的解释变量。根据业务内容的不同, 市场化业务战略可以分为纯市场化业务战略(Bus)和准市场化业务战略(Pbus)。Controls表示控制变量, 同时控制年份(Year)、 城市(City)和企业(Com)固定效应。

四、 实证分析

1. 描述性统计。主要变量的描述性统计结果见表2。结果表明, 地方融资平台市场化业务水平普遍较低, 市场化业务占总业务比重的均值为36.5%, 其中, 纯市场化业务占总业务比重的均值为20.8%, 准市场化业务占总业务比重的均值为15.7%, 说明市场化业务仍有广阔的发展空间。

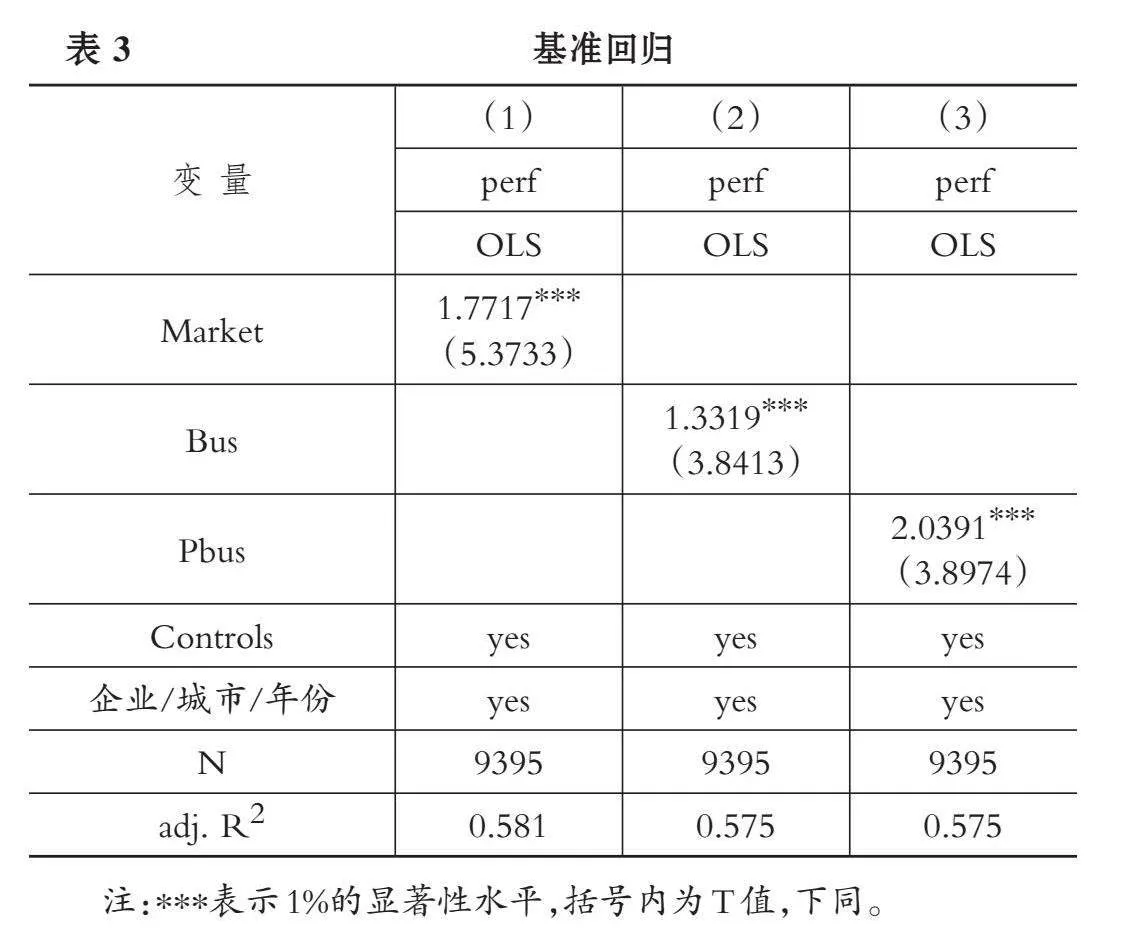

2. 基准回归。表3为地方融资平台市场化业务战略对其可持续发展影响的回归结果。列(1)中Market的回归系数在1%的水平上显著为正, 说明地方融资平台市场化业务战略能促进其可持续发展。列(2)和列(3)进一步研究了地方融资平台纯市场化业务战略和准市场化业务战略对其可持续发展的影响, Bus和Pbus的回归系数均在1%的水平上显著为正, 说明地方融资平台纯市场化业务战略和准市场化业务战略均能促进其可持续发展。本文的研究假设得到验证。

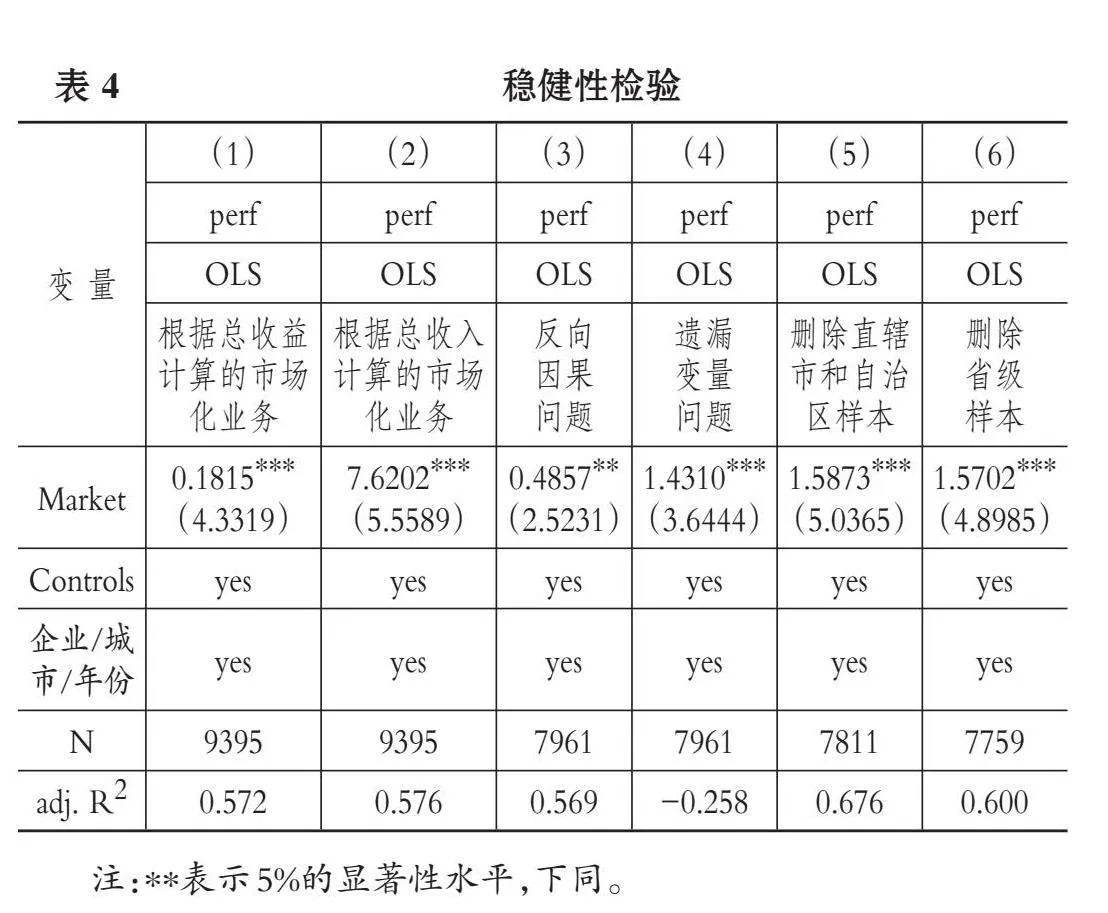

3. 稳健性检验。本文将从变量替换、 模型设计和样本选择三个方面对基准回归结果进行稳健性检验。

(1) 变量替换。首先, 利用项目毛利刻画市场化业务战略进行回归。其次, 利用项目收入刻画市场化业务战略进行回归。表4中的列(1)和列(2)呈现了替换市场化业务战略衡量方法的稳健性检验结果, 结果显示, Market的回归系数均在1%的水平上显著为正, 说明采用项目毛利率和项目收入重新衡量市场化业务战略后, 地方融资平台市场化业务战略仍然能够促进其可持续发展。

(2) 模型替换。首先, 对于经营绩效较高、 可持续发展潜力较强的地方融资平台来说, 其出于做大做强的动机, 会拿出更多资金为市场化业务战略提供补充, 以满足市场化业务战略的资金需求, 更好地完善市场化业务战略。因此, 可持续发展可能会反作用于市场化业务战略, 使模型存在反向因果问题。本文参考杨野(2020)的方法, 用滞后一期的自变量进行内生性检验。表4中列(3)的回归结果显示, Market的回归系数在10%的水平上显著为正, 说明地方融资平台市场化业务战略能促进其可持续发展, 基准回归结果稳健。其次, 在基准回归检验中, 遗漏变量被统一纳入了随机扰动项中, 这意味着与解释变量相关的遗漏变量也可能被纳入随机扰动项, 进而出现遗漏变量所导致的内生性问题, 影响回归结果的可靠性。基于差分可以消除一部分不随时间变化的遗漏变量所导致的内生性问题(Baier和Bergstrand,2007;Clemens等,2012), 本文继续使用change模型进行内生性检验。表4中列(4)的回归结果显示, Market的回归系数在1%的水平上显著为正, 说明地方融资平台市场化业务战略能够促进其可持续发展, 基准回归结果稳健。

(3) 样本删除。首先, 参考Huang等(2020)和Gao等(2021)的研究, 由于直辖市、 自治区在经济发展上与一般的省份存在较大差异, 因此本文将位于直辖市、 自治区的投融资平台样本删除后进行稳健性检验, 结果[见表4列(5)]与基准回归一致。其次, 相较于其他地方融资平台, 省级地方融资平台在政治、 经济资源等方面的地位相对更为显要, 其特殊性可能会影响基准回归结果。为此, 本文在实证检验中删除省级样本, 检验结果[见表4列(6)]不变, 再次证明基准回归结果稳健。

五、 异质性分析

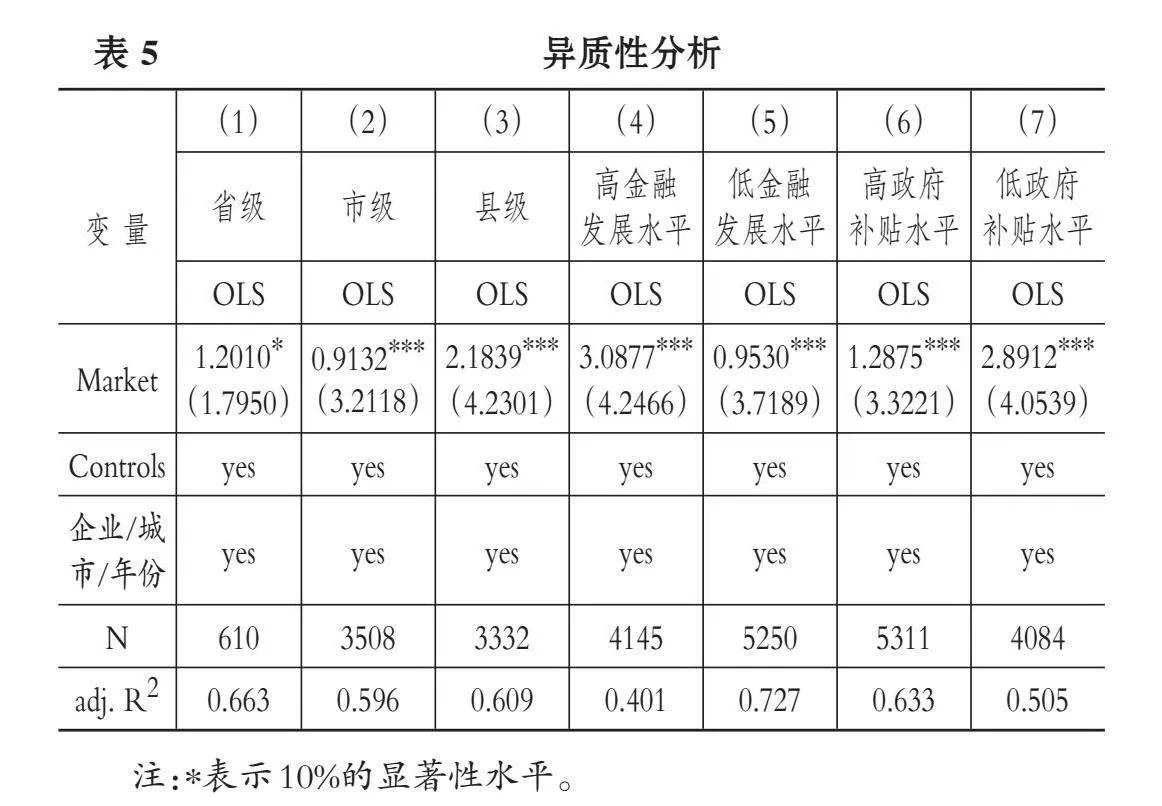

1. 基于地方融资平台的行政级别。从行政级别来看, 省级地方融资平台拥有的财政实力强于市级、 县级地方融资平台, 根据此特征, 进一步研究地方融资平台市场化业务战略对其可持续发展的异质性影响。不同行政级别异质性分析结果见表5列(1)、 (2)和(3)。回归结果显示, 省级、 市级、 县级地方融资平台市场化业务战略均促进了其可持续发展, 说明地方融资平台市场化业务战略对其可持续发展的促进作用不受行政级别划分的影响, 地方融资平台市场化业务战略的开展是全面的。

2. 基于地区金融发展水平。金融发展可以为地方融资平台市场化转型提供金融要素, 因此, 在不同金融发展水平下, 地方融资平台市场化业务战略对其可持续发展的影响是否存在差异有待进一步检验。本文根据全国金融发展平均水平, 将样本分为高金融发展水平(高于全国金融发展平均水平)和低金融发展水平(低于全国金融发展平均水平)两组分别进行回归, 结果见表5列(4)和(5)。回归结果显示: 在高金融发展水平样本中, 地方融资平台市场化业务战略能促进其可持续发展; 在低金融发展水平样本中, 地方融资平台市场化业务战略也能促进其可持续发展。这说明地方融资平台市场化业务战略对其可持续发展的促进作用不受地区金融发展水平的影响。

3. 基于地区政府补贴水平。地方融资平台自成立以来就离不开政府补贴, 这是因为地方融资平台的投资回报率过低, 从项目中获取的收益往往不足以覆盖债务本息, 必须依靠政府补贴才能保证项目和地方融资平台的顺利运营, 因此地方融资平台市场化业务也离不开政府补贴。在不同政府补贴水平下, 地方融资平台市场化业务战略对其可持续发展的影响是否存在差异有待进一步检验。为此, 本文根据全国政府补贴平均水平将样本分为高政府补贴水平(高于全国政府补贴平均水平)和低政府补贴水平(低于全国政府补贴平均水平)两组进行回归, 结果见表5列(6)和(7)。回归结果显示: 在高政府补贴水平样本中, 地方融资平台市场化业务战略能促进其可持续发展; 在低政府补贴水平样本中, 地方融资平台市场化业务战略也能促进其可持续发展。这说明地方融资平台市场化业务战略对其可持续发展的促进作用不受地区政府补贴水平的影响, 再次证明了地方融资平台具有市场化转型的实力和信用, 不用再依赖政府的支持。

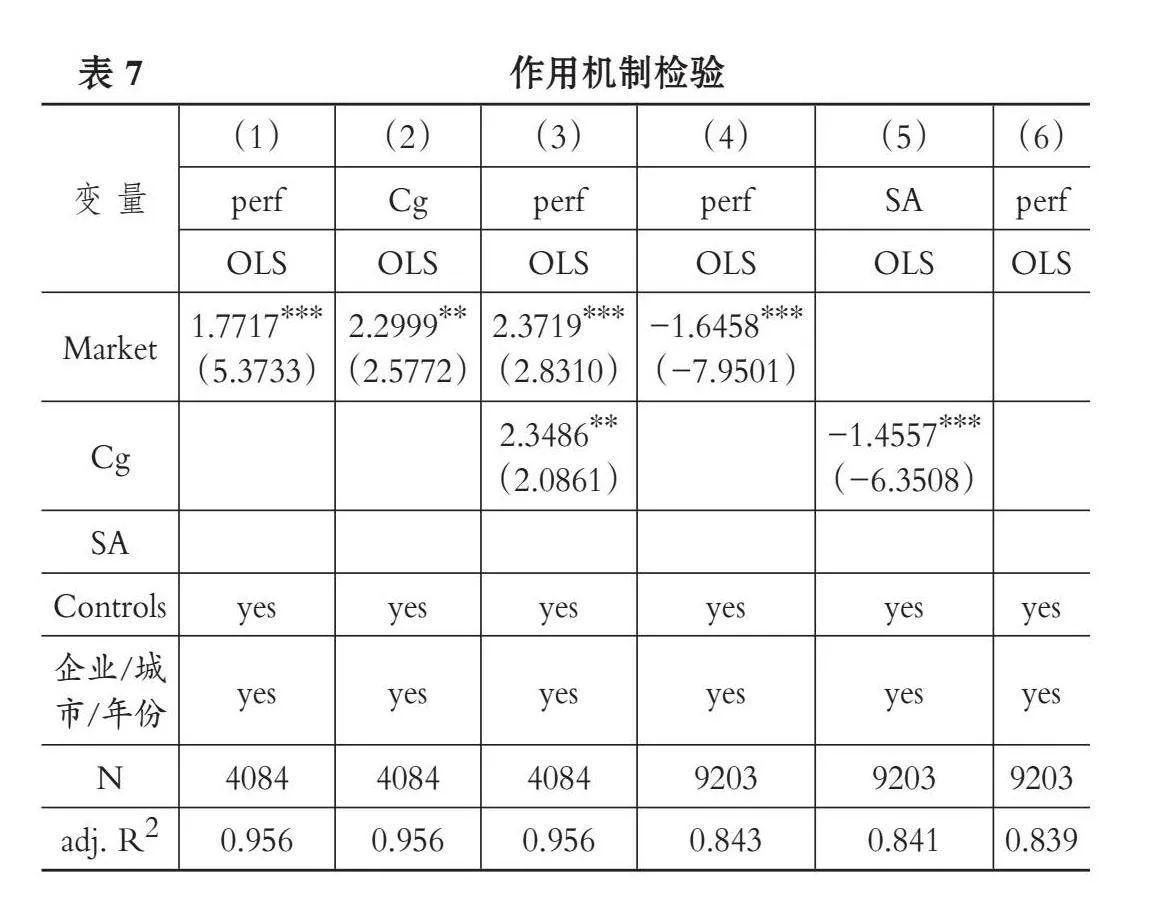

六、 作用机制检验

1. 治理能力。公司治理是协调股东和其他利益相关者之间关系的一种行为, 涉及指挥、 控制和激励等方面的活动(Shleifer 和 Vishny,1997;Tirole,2001), 直接对企业内部机体产生控制或激励效应, 进而通过优化不完善的契约条件和实施有效监督的方式抑制经营与管理过程中管理层的道德风险和逆向选择等问题(Fee和Hadlock,2000;何瑛和胡月,2016), 有助于企业的长久发展。

首先, 市场化业务战略能促进地方融资平台治理能力提升。一是市场化业务战略为地方融资平台引入市场交易机制, 使其与外部市场建立起平等的买卖关系、 服务关系和契约关系, 倒逼其建立公司化运作模式以及产权清晰、 权责明确、 政企分开、 管理科学的现代企业制度, 完善法人治理结构(王曙光和杨敏,2018;唐云锋和刘清杰,2018)。二是市场化业务战略能激励地方融资平台管理层更加努力地工作, 不断引入企业投融资、 项目工程管理、 经营管理等领域的高端专业人才, 加速建立职业经理人制度。三是市场化业务战略重新激发地方融资平台董事会“定战略、 作决策、 防风险”的功能, 落实董事会职权, 保障董事会进行科学的战略指导。其次, 治理能力的提升又促进地方融资平台可持续发展。地方融资平台治理能力的提升促进其市场化业务高效运营, 增强其应对复杂市场环境的适应性和灵活性, 提升其创新意识, 推动其经营效率提升, 使其能够持续拓展市场化业务范围, 提高资源利用效率, 形成良性循环。因此, 市场化业务战略通过提升治理能力促进地方融资平台可持续发展, 为其在竞争中立足和长远发展提供了强大支撑。

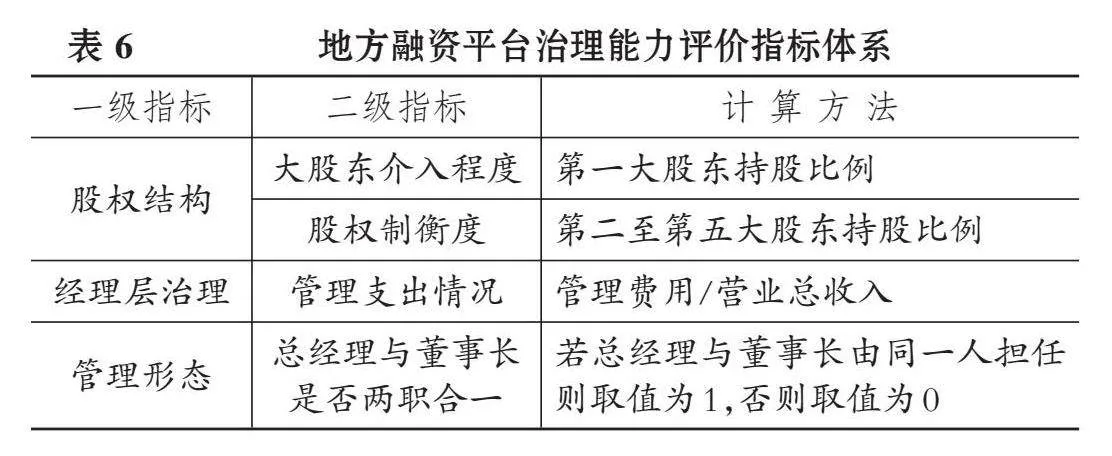

本文参考较为权威的中国上市公司治理指数的构建方法(南开大学治理研究中心,2003), 并借鉴马新啸等(2021)、 范玉仙和张占军(2021)等从股权结构、 董事会独立性、 财务及治理信息披露、 管理层治理、 管理形态等角度衡量公司治理能力的方法, 结合地方融资平台的特征及数据的可得性, 从股权结构、 经理层治理、 管理形态三个方面衡量地方融资平台的治理能力。为此, 本文基于科学性、 系统性、 可操作性、 定性与定量相结合以及可持续性原则, 构建了地方融资平台治理能力评价指标体系, 具体指标体系如表6所示。在此基础上, 采取主成分分析法对地方融资平台治理能力评价指标体系进行测算, 以此衡量地方融资平台治理能力(Cg)。

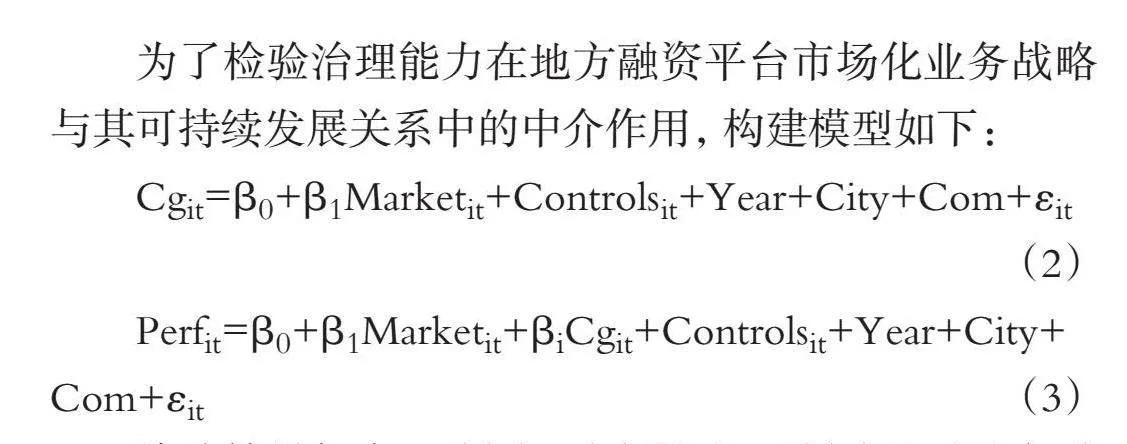

为了检验治理能力在地方融资平台市场化业务战略与其可持续发展关系中的中介作用, 构建模型如下:

Cgit=β0+β1Marketit+Controlsit+Year+City+Com+εit

(2)

Perfit=β0+β1Marketit+βiCgit+Controlsit+Year+City+

Com+εit (3)

检验结果如表7列(1) ~ (3)所示。列(2)显示地方融资平台市场化业务战略对其治理能力具有显著的促进作用, 列(3)说明地方融资平台的市场化业务战略和治理能力同时促进其可持续发展, 从而证明地方融资平台市场化业务战略通过提高治理能力促进其可持续发展。

2. 融资约束。地方融资平台的资金来源以银行贷款为主, 随着土地市场的降温, 地方融资平台通过财政收入担保、 政府股权质押、 土地资产质押等增信方式获得银行贷款的难度越来越大, 同时贷款资金成本也在不断上升, 使得地方融资平台存在融资约束问题。

地方融资平台市场化业务战略以营利为目的, 以商品或服务形式进入流通领域进行经营, 为其打开了新的业务领域, 有可能成为其收益的新增长点, 并改善其资本结构, 增强其在资本市场中的竞争力, 其依托稳定的现金流和资产增值能力, 能够以更低的成本获得资金支持。从“多元化溢价论”来看(Villalonga,2004), 市场化业务战略使得地方融资平台可以从多种业务单元获得收入, 从而减少外源融资需求。市场化业务战略也向资本市场和社会各界传递出地方融资平台积极参与转型的信号, 可以使其吸引到大量外来资金, 为其及时偿还债务、 抵御债务风险冲击等提供资金支持。这能够使地方融资平台缩小融资缺口、 缓解融资约束问题。地方融资平台融资约束程度的降低, 能进一步提高其资金运作效率, 为其开展更多市场化项目提供充足的资金保障。通过拓宽融资渠道和优化资金配置, 地方融资平台能实现“资金获取—项目投资—盈利增长”的良性循环, 最终推动其可持续发展, 确保其在市场中的长期稳定和竞争优势。

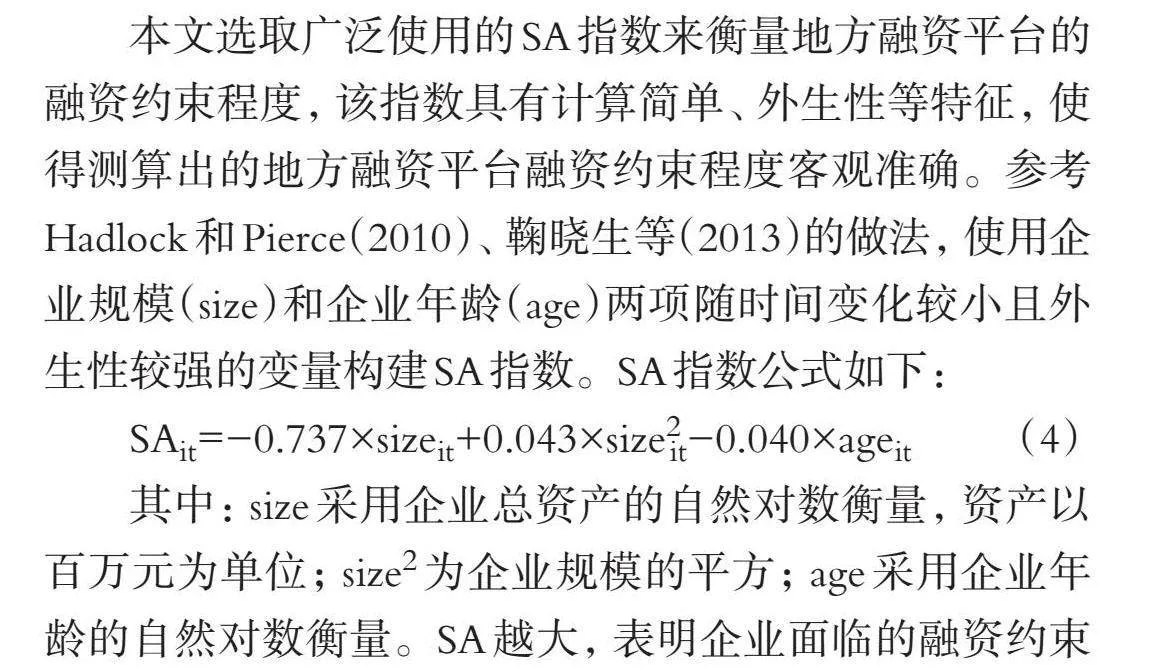

本文选取广泛使用的SA指数来衡量地方融资平台的融资约束程度, 该指数具有计算简单、 外生性等特征, 使得测算出的地方融资平台融资约束程度客观准确。参考Hadlock和Pierce(2010)、 鞠晓生等(2013)的做法, 使用企业规模(size)和企业年龄(age)两项随时间变化较小且外生性较强的变量构建SA指数。SA指数公式如下:

SAit=-0.737×sizeit+0.043×size2 it-0.040×ageit (4)

其中: size采用企业总资产的自然对数衡量, 资产以百万元为单位; size2为企业规模的平方; age采用企业年龄的自然对数衡量。SA越大, 表明企业面临的融资约束越严重。

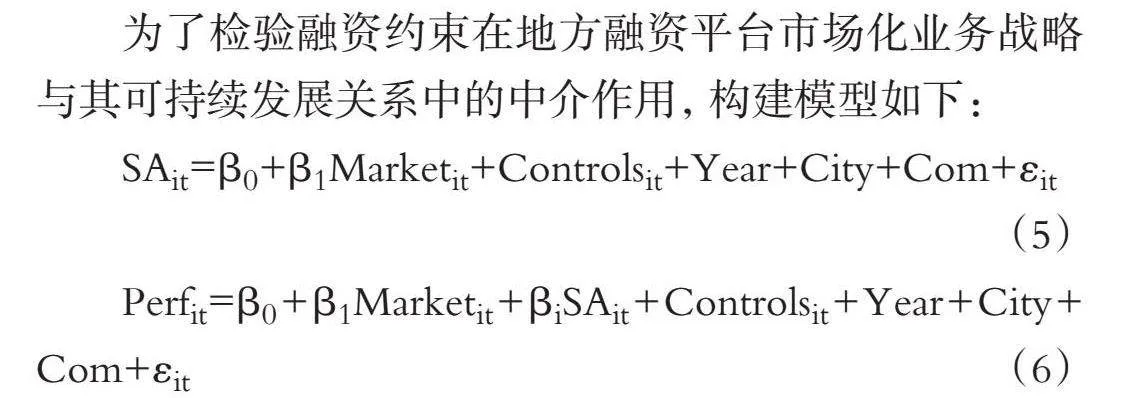

为了检验融资约束在地方融资平台市场化业务战略与其可持续发展关系中的中介作用, 构建模型如下:

SAit=β0+β1Marketit+Controlsit+Year+City+Com+εit

(5)

Perfit=β0+β1Marketit+βiSAit+Controlsit+Year+City+Com+εit (6)

检验结果如表7中列(4) ~ (6)所示, 结果显示, 地方融资平台市场化业务战略显著缓解其融资约束, 融资约束程度降低能显著促进其可持续发展, 说明地方融资平台市场化业务战略通过缓解融资约束促进其可持续发展。

七、 研究结论与政策建议

1. 研究结论。地方融资平台对促进当地经济社会发展具有十分重要的作用, 因此提高地方融资平台的可持续发展能力具有重要的现实意义。在市场对资源配置起基础性作用的市场经济中, 地方融资平台转型成为真正意义上的市场经营主体是其可持续发展的关键。本文采用固定效应模型, 利用2016 ~ 2023年发行“城投债”的地方融资平台数据, 检验了地方融资平台市场化业务战略对其可持续发展的影响。研究结论如下: 地方融资平台市场化业务战略能促进其可持续发展; 地方融资平台市场化业务战略通过提高治理能力、 缓解融资约束促进其可持续发展; 地方融资平台市场化业务战略对其可持续发展的促进作用不受行政级别划分、 地区金融发展水平和地区政府补贴水平的影响。

2. 政策建议。基于以上研究结论, 本文提出如下政策建议: 首先, 促进地方融资平台可持续发展能力提升。近年来, 由于政府融资职能被剥离, 地方融资平台面临着被市场淘汰的风险, 应该深刻认识到可持续发展对其是非常必要和重要的选择, 并促进其可持续发展能力的提升。地方融资平台可持续发展系统包括多个方面, 需要构建指标体系对其可持续发展能力进行衡量。其次, 坚持地方融资平台市场化业务战略。鼓励地方融资平台总结业务经验, 积极开发适合自身的市场化业务。对于市场化业务, 鼓励地方融资平台通过注入、 外部并购、 合资等方式不断扩大经营范围, 提升市场化业务水平。同时, 鼓励地方融资平台开展PPP项目等市场化业务, 鼓励社会资本参与到市场化业务中来, 引导个人投资者、 机构投资者加强对地方融资平台市场化业务的关注, 扩大市场化业务的资金来源, 推动更多市场化业务落地, 从而带动地方融资平台可持续发展。再次, 地方融资平台应提高治理能力并缓解融资约束问题。从提高治理能力方面来看, 地方融资平台应提高管理层工作积极性, 抑制管理层攫取私利的行为, 推行职业经理人制度, 完善法人治理结构, 实施规范的公司治理; 同时, 发挥董事会和监事会的战略决策职能和纪律监督职能, 帮助管理层做出更加专业化和科学化的经营决策。如此, 地方融资平台才能提高治理能力。从缓解融资约束方面来看, 地方融资平台要拓宽融资渠道及资金来源, 尽可能采取IPO、 发行债券等直接融资方式进行融资, 并注重从市场化业务经营利润中获得持续性资金流。如此, 地方融资平台才能从外部融资和内部盈利两个方面缓解融资约束问题。

【 主 要 参 考 文 献 】

范玉仙,张占军.混合所有制股权结构,公司治理效应与企业高质量发展[ J].当代经济研究,2021(3):71 ~ 81+112.

鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[ J].经济研究,2013(1):4 ~ 16.

李伯侨,陈耿宇.地方政府融资平台融资法律风险研究——以商业银行贷款为视角[ J].兰州学刊,2013(8):212 ~ 214.

刘红忠,史霜霜.地方政府干预及其融资平台的期限错配[ J].世界经济文汇,2017(4):62 ~ 77.

刘骅,卢亚娟.转型期地方政府投融资平台债务风险分析与评价[ J].财贸经济,2016(5):48 ~ 59.

罗荣华,刘劲劲.地方政府的隐性担保真的有效吗?——基于城投债发行定价的检验[ J].金融研究,2016(4):83 ~ 98.

马新啸,汤泰劼,蔡贵龙.非国有股东治理与国有企业去僵尸化——来自国有上市公司董事会“混合”的经验证据[ J].金融研究,2021(3):95 ~ 113.

吴晓云,王峰.银行战略群组的新业务战略对绩效影响因素的实证研究——基于中国银行业16家上市银行的面板数据[ J].金融研究,2012(9):48 ~ 61.

辛清泉,谭伟强.市场化改革、企业业绩与国有企业经理薪酬[ J].经济研究,2009(11):68 ~ 81.

徐军伟,毛捷,管星华.地方政府隐性债务再认识——基于融资平台公司的精准界定和金融势能的视角[ J].管理世界,2020(9):37 ~ 59.

严宝玉,方昕,张柏杨.融资平台市场化转型:正本清源还是舍本逐末[ J].财经科学,2020(8):13 ~ 24.

张路,龚刚.房地产周期,地方政府财政压力与融资平台购地[ J].财经研究,2020(6):4 ~ 18.

钟辉勇,陆铭.财政转移支付如何影响了地方政府债务?[ J].金融研究,2015(9):1 ~ 16.

Baier S. L., Bergstrand J. H.. Do free trade agreements actually increase members international trade?[ J].Journal of International Economics,2007(1):72 ~ 95.

Clemens M. A., Radelet S., Bhavnani R. R., et al.. Counting chickens when they hatch: Timing and the effects of aid on growth[ J].The Economic Journal,2012(561):590 ~ 617.

Fee C. E., Hadlock C. J.. Management turnover and product market competition: Empirical evidence from the US newspaper industry[ J].The Journal of Business,2000(2):205 ~ 243.

Gao H., Ru H., Tang D. Y.. Subnational debt of China: The politics-finance nexus[ J].Journal of Financial Economics,2021(3):881 ~ 895.

Hadlock C. J., Pierce J. R.. New evidence on measuring financial constraints: Moving beyond the KZ index[ J].The Review of Financial Studies,2010(5):1909 ~ 1940.

Haken H.. Information and self-organization: A macroscopic approach to complex systems[M].Berlin: Springer Science amp; Business Media,2006.

Huang Y., Pagano M., Panizza U.. Local crowding-out in China[ J].The Journal of Finance,2020(6):2855 ~ 2898.

Michael P.. Competitive advantage[M].New York:The Free Pree,1985.

Shleifer A., Vishny R. W.. A survey of corporate governance[ J].The Journal of Finance,1997(2):737 ~ 783.

Villalonga B.. Diversification discount or premium? New evidence from the business information tracking series[ J].The Journal of Finance,2004(2):479 ~ 506.