【摘要】由于制度和文化差异, 中国公司在“一带一路”沿线国进行投资时面临着较高的风险和不确定性, 因此分析“一带一路”沿线国的非正式制度(社会信任)对中国公司对外投资行为的影响, 对于推动共建“一带一路”高质量发展具有重要意义。本文以2014 ~ 2022年在“一带一路”沿线国设立子公司的中国公司为样本, 分析东道国社会信任对中国公司对外投资的影响。研究发现, 东道国社会信任与中国公司对外投资正相关, 而东道国的监管环境弱化了社会信任对中国公司对外投资的影响。上述发现在经过一系列敏感性测试和内生性测试之后依然稳健。进一步研究表明, 东道国的内(外)群体信任阻碍(推动)了中国公司对外投资, 东道国社会信任有助于提高中国公司对外投资绩效, 且东道国社会信任对中国公司对外投资的正向影响仅在位于社会信任水平较高省份的中国公司子样本和实行投资区域多元化战略的中国公司子样本中得到支持。

【关键词】“一带一路”;社会信任;对外投资;非正式制度

【中图分类号】F276.7" " " 【文献标识码】A" " " 【文章编号】1004-0994(2025)08-0003-9

一、 引言

2013年习近平总书记提出建设“一带一路”倡议, “一带一路”倡议旨在推动经济要素在各国之间实现有序自由流动, 提高资源配置效率, 推进市场深度融合, 打造开放、 包容、 均衡和普惠的区域经济合作架构。自“一带一路”倡议提出至今, 越来越多的国家加入到“一带一路”共建网络中, “一带一路”共建事业在全球范围内得到广泛响应。随着“一带一路”倡议的不断推进, 中国企业在共建国家的绿地投资、 对外承包和跨国并购水平显著提高(祝继高,2023)。2023年1 ~ 9月, 中国企业在“一带一路”共建国家的非金融类直接投资金额达1647.1亿元人民币, 新签对外承包工程项目合同金额达8187.7亿元人民币①。根据《2022年度中国对外直接投资统计公报》, 2022年末中国境内投资者在全球共设立境外企业4.7万家, 其中在共建“一带一路”国家设立境外企业1.6万家②。党的二十大报告提出推动共建“一带一路”高质量发展, 对外投资作为实现该目标的有力保障, 探究中国公司在“一带一路”沿线国的对外投资行为对于优化资源配置、 推进我国高水平对外开放具有重要意义。

在“一带一路”倡议的推动下, 中国企业对外投资呈现欣欣向荣之势。但是, “一带一路”沿线国与中国在制度、 文化等方面存在较大差异(杜兴强等,2022), 中国企业在对外投资中面临着较高的风险和不确定性。根据祝继高(2023)的研究, 2018年后参与“一带一路”倡议的中国企业对海外风险的感知程度提高, 沿线国政策不确定性增大, 再加上部分国际舆论压力和地缘政治矛盾, 导致中国公司在“一带一路”沿线国的投资面临复杂的营商环境。

影响中国公司在“一带一路”沿线国进行投资的因素得到了学者的关注, 现有研究主要从三个角度展开。首先, 东道国经济发展状况(邸玉娜和由林青,2018)、 金融水平(刘志东和高洪玮,2019)、 法制水平(王金波,2019)和信息透明度(祝继高等,2020)等均会影响中国公司的投资行为。其次, 母国制度因素也发挥着重要作用, 陈胜蓝和刘晓玲(2018)发现相较于位于非“一带一路”倡议重点省份的企业, 位于“一带一路”倡议重点省份的企业对外投资规模显著提升。最后, 东道国与母国之间的地理距离(方慧和赵甜,2017)、 制度距离和文化距离(沈坤荣和金刚,2018)会阻碍中国公司对外投资, 而双方密切的外交关系和经贸往来(吕越等,2019;刘晓光和杨连星,2016)则促进了中国公司对外投资。可见, 现有关于中国公司在“一带一路”沿线国投资影响因素的研究主要基于正式制度展开, 对于非正式制度因素的关注较少。

根据Williamson(2000)的制度框架, 非正式制度(文化和习俗等)位于第一层次, 不仅影响着宏观层面的正式制度和微观层面的治理机制, 还塑造着个人行为、 组织价值观和社会氛围(Williamson,2000;Du等,2020)。尤其是当正式制度不够完善时, 非正式制度会发挥重要的替代作用(Helmke和Levitsky,2004)。因此, 在“一带一路”沿线国和中国存在较大差异的情况下, 有必要探讨东道国非正式制度是如何帮助中国公司应对当地复杂的营商环境的。基于此, 本文关注东道国社会信任这一非正式制度, 探讨其是否会促进中国公司对外投资, 从而补充现有关于“一带一路”情境下非正式制度在促进中国公司对外投资作用方面的文献。

本文可能的贡献主要体现在以下三个方面: 第一, 以往文献重点关注正式制度对中国公司在“一带一路”沿线国对外投资的影响(邸玉娜和由林青,2018;刘志东和高洪玮,2019;祝继高等,2020;沈坤荣和金刚,2018), 较少研究非正式制度对于促进中国公司在“一带一路”沿线国进行投资的作用。本文研究发现东道国社会信任有利于推动中国公司对外投资, 回应了前期文献对于非正式制度的关注(Williamson,2000;Du等,2020)。第二, 本文探讨了东道国监管环境的调节作用, 发现其弱化了社会信任对中国公司投资行为的影响, 丰富了正式制度对公司行为的影响研究, 也丰富了关于正式制度与非正式制度之间交互作用的文献(Alesina和Giuliano,2015)。第三, 通过将东道国的总体社会信任进一步划分为内群体信任和外群体信任, 本文研究发现二者对于中国公司对外投资的影响存在不对称性。较高的内群体信任与较高的“排外”心理有关(Fukuyama,2001;Ahmed,2007), 从而阻碍了中国公司在当地的投资; 而较高的外群体信任增强了不同群体之间资源分享和交换的意愿(Ding等,2015), 最终推动了中国公司的投资。上述结论有利于更好地理解社会信任在影响公司行为方面的作用(雷玮等,2022), 丰富了现有关于社会信任的文献。

二、 文献综述与研究假设

(一) 社会信任相关研究

社会信任作为一种非正式制度, 对经济社会和个体行为具有重要影响。以往文献探讨了个体之间的信任和地区层面的信任所产生的经济后果。在针对个体信任的研究中, Gennaioli等(2015)和Kostovetsky(2016)研究发现投资者与基金经理之间的信任关系会影响双方行为, 具体来说, 投资者对基金经理的信任有利于降低投资者对特定风险的感知, 并导致基金经理收取较高的费用, 而当基金公司的所有权变更时, 散户投资者和费用率较高的投资者会出于对信任关系的重视而撤回资金。

除此之外, 更多文献则探讨了社会信任作为一种地区社会规范对宏观经济和微观企业产生的影响。在宏观层面, 信任作为一项在商业交易中广泛涉及的重要社会资本, 在促进社会稳定和进步与经济增长方面发挥着重要作用(吕朝凤等,2019)。而从微观企业的角度来看, 社会信任能够帮助企业与不同利益相关者建立合作关系, 并应对外部环境冲击(Lins等,2017), 较高水平的社会信任还能通过增强情感互动的方式使企业从组织关系中提升人力资本(Goergen等,2013)、 获取价值增值(Poppo等,2016)。此外, 社会信任对提升信息质量也有积极作用。Pevzner等(2015)研究发现社会信任能够提高企业盈余信息含量, 雷光勇等(2014)发现位于高水平社会信任地区的企业选择高质量审计师的概率更高, 收到非标审计意见的可能性更低。同时, 社会信任在改善公司治理机制(戴治勇,2014)和安排股权结构(雷玮等,2022)等方面也发挥着重要作用。

基于上述文献回顾可知, 目前对于社会信任的研究较少基于跨国情景探讨“一带一路”倡议下不同东道国社会信任水平对于中国公司对外投资行为的影响。不同国家的制度、 文化、 习俗等存在较大差异, 本文通过分析“一带一路”沿线国社会信任对于中国公司投资行为的影响, 以补充现有社会信任在微观层面经济后果的研究。

(二) 东道国特质与跨国公司对外投资相关研究

现有研究主要从东道国制度环境、 经济状况、 东道国与母国的制度距离、 文化距离和外交关系等角度探讨它们对跨国公司投资行为的影响。具体来说, 张宁宁等(2019)研究发现当“一带一路”沿线国的制度风险较高时, 中国企业更倾向于采取合资模式。而当东道国的制度环境较好时, 跨国公司更倾向于通过全资控股的方式在东道国设立子公司(吴先明,2011), 并提高对外投资进入的概率(蒋冠宏和蒋殿春,2012)。祝继高等 (2020)研究发现较高的东道国信息透明度促进了中国公司在“一带一路”沿线国的直接投资。此外, 东道国的经济发展水平和经济自由度也能够吸引跨国投资(邸玉娜和由林青,2018;刘志东和高洪玮,2019)。但当东道国与母国之间的地理、 制度和文化距离较大时, 中国公司的对外投资会减少(方慧和赵甜,2017;沈坤荣和金刚,2018)。而当东道国与母国的外交关系和经贸往来密切时, 中国公司的对外投资会增多(刘晓光和杨连星,2016)。

基于上述文献回顾可知, 目前东道国特质和中国公司对外投资的研究较少关注社会信任这一非正式制度的作用。雷玮等(2022)探讨了东道国社会信任对中国公司海外子公司股权设计的影响, 但未关注公司对外投资行为本身。本文基于在“一带一路”沿线国设立子公司的中国公司样本, 探讨东道国社会信任对中国公司对外投资的影响, 补充了相关研究。

(三) “一带一路”沿线国社会信任对中国公司对外投资的影响

根据社会认同理论(Tajfel,1970;Tajfel和Turner,1979), 个体会根据彼此之间的相似性来划分内群体成员和外群体成员。“一带一路”沿线国与中国在制度、 文化和经济等方面存在差异(张建红等,2010), 中国公司对于东道国而言属于外群体。个体倾向于给予具备相同(相似)特征的内群体成员较多的信任与合作, 而对外群体成员产生“外群体歧视”和较低认可(Ahmed,2007)。制度文化距离和空间地理距离所引起的陌生感与合法性缺失, 导致中国公司在东道国进行投资时面临“外来者劣势”(张继德和张家轩,2022)以及较高的不确定性和交易成本(张俊彦等,2023)。以往文献研究提出中国的政策支持(如“一带一路”倡议和产业政策等)能够促进中国公司对外投资(吕越等,2019;洪俊杰和张宸妍,2020), 然而东道国的政策制度和保护主义有可能成为中国公司对外投资的阻碍(余官胜等,2020)。

虽然“一带一路”沿线国与中国的制度差异不利于中国公司开展对外投资, 但是社会信任作为一种重要的非正式制度和社会资本(Zak和Knack,2001), 反映了个体对其他个体的信任与态度(Alesina和Ferrara,2002), 代表着个体对于其他成员可信度的期望(Dinesen和Sønderskov,2015), 能够在不同群体之间起到“粘合剂”的作用, 从而弥补制度差异对中国公司对外投资的不利影响。当东道国社会信任水平较高时, 东道国成员对于中国公司可靠性的期望较高, 有利于缓解中国公司在海外投资时面临的“外来者劣势”, 从而提高中国公司的对外投资意愿。

首先, 较高的社会信任能够提高个体之间的合作意愿(雷玮等,2022), “一带一路”沿线国的社会信任有利于促进东道国与中国公司之间的资源交换, 从而吸引中国公司进行投资。中国公司进入东道国后, 需要通过融入当地社会网络来获取合法性(Cantwell和Mudambi,2011)。一方面, 较高的社会信任有助于个体建立对于他人可靠性的期望。当东道国社会信任水平较高时, 社会成员对“陌生”中国公司的接受度较高, 提高了东道国经济主体与中国公司的合作意愿(Lu等,2018;Lins等,2017), 有助于中国公司融入当地社会网络。另一方面, 较高的社会信任使社会成员划分内群体和外群体的可能性降低(Fukuyama,2001)。当东道国社会信任水平较高时, 当地社会成员的“外群体歧视”较低, 更愿意接纳中国公司并与其分享和交换资源(Ding等,2015)。现有研究发现较高的社会信任有利于公司获得商业信用和融资(张敦力和李四海,2012)。Lu等(2018)发现当中国某一省份社会信任水平较低时, 海外投资者在当地寻求合作的难度较大, 难以获取资源支持。

其次, 社会信任有利于营造良好的信息环境(Murphy,2002), “一带一路”沿线国较高的社会信任水平有利于缓解个体之间的信息不对称, 降低经济主体在交易时所面临的不确定性, 从而推动中国公司对外投资。由于制度文化差异和空间地理距离的影响, 中国公司在进行对外投资时难以对东道国的制度和文化环境形成全面深入的了解, 从而导致因违反规制而丧失合法性的可能性提升(雷玮等,2022)。较高的社会信任水平有助于塑造良好的沟通氛围, 改善信息环境, 不仅能够加快信息向中国公司流动的速度, 降低中国公司在对外投资时因信息不对称而丧失合法性的风险(Murphy,2002), 还能促进中国公司的信息向东道国流动, 缓解企业与外部利益相关者之间的信息不对称(Pevzner等,2015), 增进东道国成员对中国公司的了解, 降低对“外来者”的排斥心理, 改善交易环境, 进一步降低中国公司在投资过程中面临的不确定性。

最后, 社会信任有利于降低交易成本(Zaheer等,1998), “一带一路”沿线国较高的社会信任有助于降低中国公司的对外投资成本, 从而促进投资。Knack和Keefer(1997)提出在信任水平较高的社会中, 即便存在信息不对称, 个体也较少依赖正式制度来执行协议, 尤其是在产生摩擦与分歧时, 交易主体更倾向于通过协商而非诉讼来解决问题。同时, 在以不确定性为特征的经济交易中, 信任是对交易对手履行其交易义务的信心, 较高的社会信任能够补充或替代与监管交易有关的法规(Arrow,1972), 弥补不完备契约, 从而有利于降低契约缔结成本(Zaheer等,1998)。因此, 当东道国社会信任水平较高时, 中国公司在对外投资中面临的正式契约成本以及由未来可能发生的信任危机所导致的潜在违约成本都较低, 这进一步提高了中国公司的投资意愿。

综上: “一带一路”沿线国较高的社会信任水平有利于增强社会成员对于中国公司可靠性的期望, 提高与中国公司进行合作和资源交换的意愿; 同时, 较高的社会信任水平也有利于促进东道国与中国公司之间的信息交换, 降低交易甚至是后续经营中的不确定性; 此外, 东道国较高的社会信任水平能够补充或者替代正式机制的作用, 降低中国公司在东道国的交易成本, 从而推动中国公司对外投资。基于此, 本文提出如下假设:

假设1: 限定其他条件, “一带一路”沿线国社会信任与中国公司对外投资正相关。

(四) “一带一路”沿线国监管环境的调节作用

根据Alesina和Giuliano(2015)的研究, 正式制度与非正式制度之间存在挤出效应(crowding-out effect)。当正式制度较为完备时, 非正式制度发挥的作用有限。当“一带一路”沿线国监管环境较好时, 中国公司在交易中面临的不确定性较低, 社会信任对于降低交易不确定性的积极作用有限, 因此较好的监管环境会削弱东道国社会信任对中国公司对外投资的正向影响。此外, Guiso等(2008)提出在对经济主体的影响上, 作为非正式制度的社会信任对正式制度具有替代作用。因此, 本文预期当“一带一路”沿线国监管环境较好时, 社会信任对于促进中国公司对外投资的作用有限。基于此, 本文提出如下假设:

假设2: 限定其他条件, “一带一路”沿线国监管环境弱化了社会信任对中国公司对外投资的正向影响。

三、 研究设计

(一) 样本选择与数据来源

本文初始样本为2014 ~ 2022年中国A股上市公司, 以2014年作为样本起始年度是因为“一带一路”倡议自2014年开始实施。随后, 对样本按照如下标准进行筛选: (1)剔除金融与保险行业、 房地产行业的观测值; (2)剔除ST类观测值; (3)剔除子公司注册地位于“避税天堂”(如开曼群岛)的观测值; (4)剔除被解释变量、 主要解释变量和控制变量缺失的观测值; (5)若东道国在样本年度区间内还未加入“一带一路”倡议, 则中国上市公司在该国的投资也不包含在内。最后, 本文获得4079个公司—年度观测值, 包含740家不同的上市公司。此外, 为避免极端值的影响, 本文对所有连续性变量按照1% 分位和99%分位进行缩尾处理。

本文所使用的数据包括国家层面和公司层面的数据: (1)东道国的社会信任数据来自世界价值观调查 (World Values Survey,WVS)(Inglehart等,2022), 该调查收集了覆盖全球近90%人口的100多个国家的个体价值观念和社会信任等数据, 调查从1981年开始, 一共进行了7轮③, 本文主要依靠第6轮和第7轮的调查结果构建东道国社会信任变量; (2)东道国的监管质量和法律环境数据来自全球治理指标数据库(Worldwide Governance Indicators,WGI); (3)东道国的GDP和GDP增长率数据来自世界银行(World Bank); (4)本文所采用的公司层面数据均来自国泰安CSMAR数据库。

(二) 模型构建与变量设定

为了检验“一带一路”沿线国社会信任对中国公司对外投资的影响, 本文构建了如下模型:

INVEST=α0+α1TRUST+α2BOARD+α3FIRST+

α4DUAL+α5INDR+α6SIZE+α7LEV+α8ROA+α9BTM+

α10AGE+α11STATE+α12LAW+α13GDP+α14GDP_G+

Year/Firm Dummies+ε" (1)

被解释变量为中国公司对外投资, 具体使用中国公司在东道国设立子公司的数量(INVEST) 来衡量(Du和Zhao,2023)。解释变量为东道国社会信任, 参照Dudley和Zhang(2016)的研究, 使用WVS中“一般来说, 您认为大多数人都可以信任, 还是与人打交道时需要非常小心?”, 计算出选择“大多数人都可以信任”的被调查者占该国全部被调查者的比重(TRUST)来度量东道国社会信任。由于WVS调查按照轮次进行, 每轮涵盖4 ~ 6个年度, 而每个国家在每轮中只被调查一次, 因此本文将基于WVS第6轮(2010 ~ 2014年)计算的东道国社会信任数据赋值到2014 ~ 2016年度, 将基于第7轮(2017 ~ 2022年)计算的数据赋值到2017 ~ 2022年度, 以此来构建TRUST变量。控制变量包括公司层面的微观变量和东道国国家层面的宏观变量。具体来说, 借鉴以往研究(雷玮等,2022;王天韵和祝继高,2024), 控制了董事会规模(BOARD)、 第一大股东持股比例(FIRST)、 两职合一(DUAL)、 独立董事比例(INDR)、 公司规模(SIZE)、 财务杠杆(LEV)、 总资产收益率(ROA)、 账面市值比(BTM)、 公司年龄(AGE) 和产权性质(STATE)。此外, 也控制了东道国的法律环境(LAW)、 GDP(GDP)和GDP增长率(GDP_G)。最后, 模型中还控制了公司和年度固定效应。变量的具体定义如表1所示。

为了检验“一带一路”沿线国监管环境的调节作用, 本文按照模型(1), 依据东道国监管环境的好坏对全样本进行分组检验。当东道国的监管质量得分大于年度中位数时, 将对应观测值划分为监管环境好组, 否则为监管环境差组。若监管环境差组中TRUST的系数显著高于监管环境好组, 则假设2得到支持。

四、 实证结果与分析

(一) 变量描述性统计

表2报告了主要变量的描述性统计结果。INVEST的均值为1.2895, 表明中国公司在东道国平均设有约1.29个子公司, INVEST的最大值为22, 3/4分位数为1, 表明中国公司在东道国的投资差异较大。TRUST的均值为0.2372, 表明约有23.72%的东道国被调查者认为“一般来说, 大多数人都可以信任”。控制变量中, STATE的均值为0.3023, 表明在“一带一路”沿线国进行投资的中国公司中约有30.23%为国有企业。LAW的均值为-0.0937, 最小值为-1.468, 最大值为1.1996, 表明“一带一路”沿线国的法律环境状况差异较大。其他控制变量的值均在合理范围内。

(二) 假设1和假设2的实证结果分析

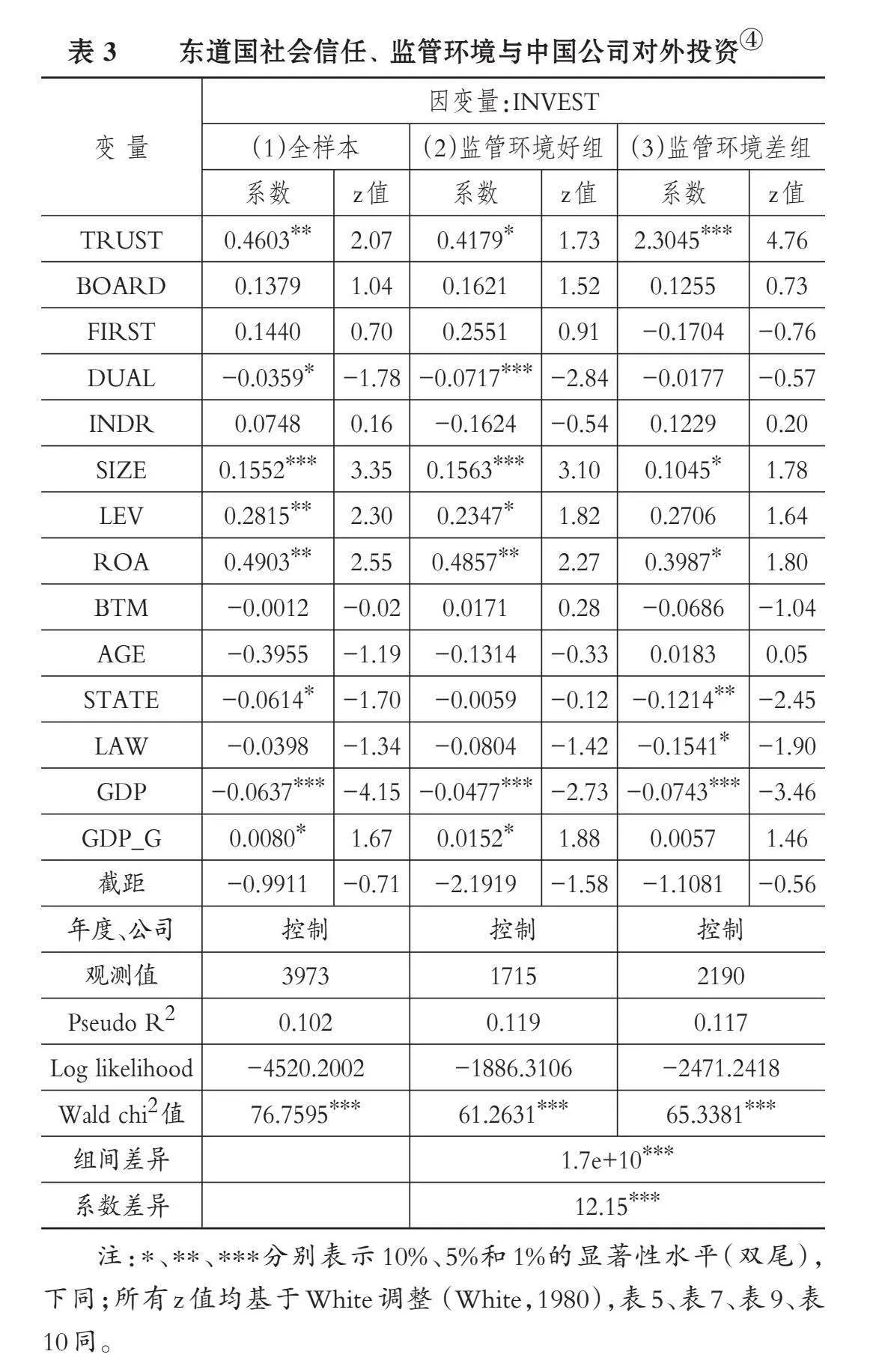

表3报告了假设1和假设2的回归结果。由于被解释变量用中国公司海外子公司的数量衡量, 采用Poisson回归模型。表3第(1)列为全样本回归结果, 变量TRUST的系数在5%的水平上显著为正(α1=0.4603,z=2.07), 支持了假设1, 表明“一带一路”沿线国的社会信任水平越高, 越能够吸引中国公司在该国进行投资。此外, 控制变量SIZE、 LEV、 ROA 和GDP_G的系数显著为正, DUAL、 STATE和GDP的系数显著为负, 与以往文献一致(王天韵和祝继高,2024;雷玮等,2022)。表3第(2)列为东道国监管环境好子样本, TRUST的系数在10%的水平上显著为正 (α1=0.4179,z=1.73); 第(3)列为东道国监管环境差子样本, TRUST的系数在1%的水平上显著为正(α1=2.3045,z=4.76)。这表明当东道国监管环境较差时, 社会信任对于促进中国公司对外投资的影响显著更大(系数差异在1%的水平上显著,chi2=12.15), 说明作为非正式制度的社会信任与正式制度(监管环境)在影响公司行为方面存在挤出效应, 支持了假设2。

(三) 敏感性测试

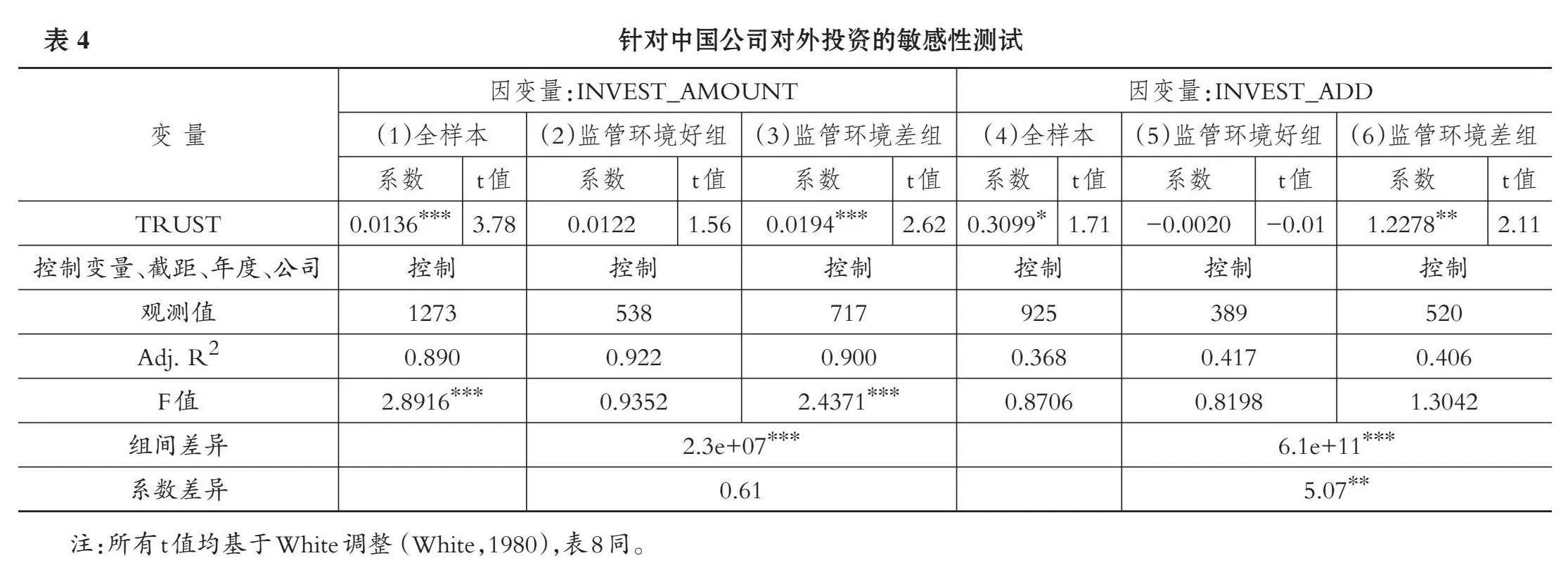

1. 基于中国公司对外投资期末总投资额的敏感性测试。本文用中国公司对东道国子公司期末总投资额除以公司期末总资产(INVEST_AMOUNT)作为被解释变量进行敏感性测试。表4 第(1)列中, TRUST的系数在1%的水平上显著为正, 进一步支持了假设1。由表4第(2)和(3)列可知, 监管环境好组中TRUST的系数不显著, 监管环境差组中TRUST的系数显著为正, 说明东道国社会信任对中国公司对外投资行为的影响只存在于东道国监管环境差的子样本中, 进一步支持了假设2。

2. 基于中国公司对外投资期末总投资额增加额的敏感性测试。本文用中国公司对东道国子公司期末总投资额的增加额除以公司期末总资产再乘以100(INVEST_

ADD)作为被解释变量进行敏感性测试。表4 第(4)列中TRUST的系数显著为正, 由第(5)和(6)列可知, 监管环境好组中TRUST的系数不显著, 监管环境差组中TRUST的系数显著为正, 为假设1和假设2提供了证据。

3. 基于排除个体特征后的国家层面社会信任氛围的敏感性测试。借鉴Cui等(2023)的研究, 本文通过排除个体特征对信任态度的影响来度量国家层面的社会信任氛围(TRUST_C)。具体来说, 本文构建了模型(2), 通过引入国家层面固定效应的方式来获得变量TRUST_C。

TRUST_P=β0+β1MALE+β2AGE+β3AGE2+

β4EDU+β5UNEMPLOY+β6INC_MED+β7INC_HIGH+

β8REL_N+Country Dummies+ε" " " "(2)

模型(2)中: TRUST_P为个体层面信任态度变量, 基于WVS数据, 当个体在“一般来说, 您认为大多数人都可以信任, 还是与人打交道时需要非常小心?”中选择“大多数人都可以信任”时取值为1, 否则为0; MALE为被调查者性别, 男性取1, 否则为0; AGE为被调查者年龄, 用被调查者年龄的自然对数衡量; AGE2为被调查者年龄的平方项; EDU为被调查者受教育水平, 按照未受过教育、 小学、 初中、 高中、 高等专科、 大专、 本科、 硕士和博士依次从0赋值至8; UNEMPLOY为被调查者就业状态, 失业取1, 否则为0; INC_MED和INC_HIGH为被调查者收入水平, 对于INC_MED的取值, 处于中等收入水平取1, 否则为0, 对于INC_HIGH的取值, 处于高等收入水平取1, 否则为0; REL_N为被调查者宗教信仰, 无宗教信仰取1, 否则为0。以上数据均来源于WVS。

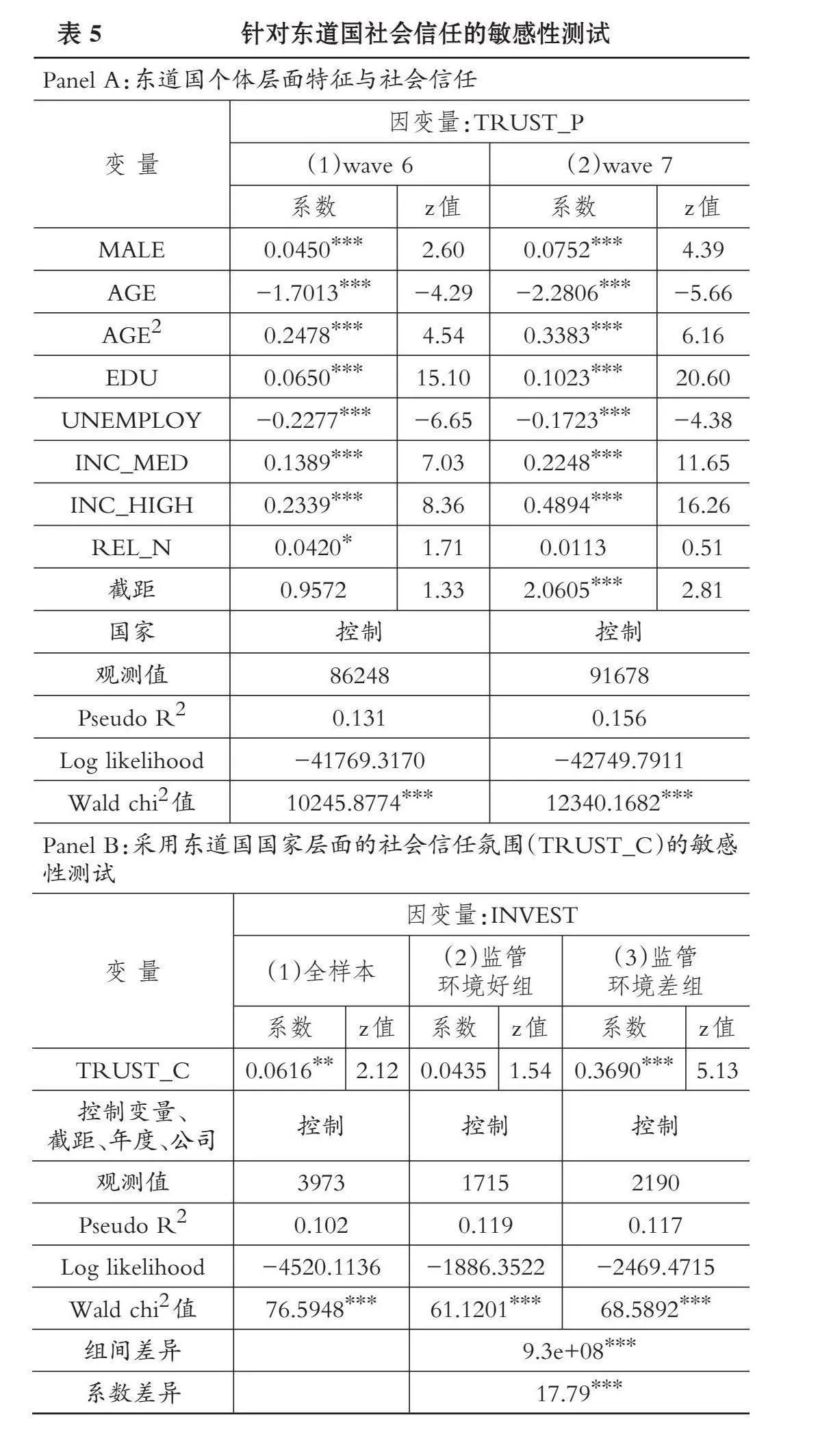

由于TRUST_P为虚拟变量, 采用Logit回归模型, 分别对第6轮(wave 6)和第7轮(wave 7)调查数据进行回归, 具体回归结果见表5 Panel A。通过对个体层面数据进行回归, 本文将回归得到的国家层面固定效应作为排除个体特征影响后的东道国国家层面的社会信任氛围(TRUST_C), 并以此作为TRUST的替代变量进行敏感性测试。表5 Panel B第(1)列中TRUST_C的系数显著为正, 进一步支持了假设1。由表5 Panel B第(2)和(3)列可知, 监管环境好组中TRUST_C的系数不显著, 监管环境差组中这一系数显著为正, 为假设2提供了进一步的支持。

(四) 内生性测试

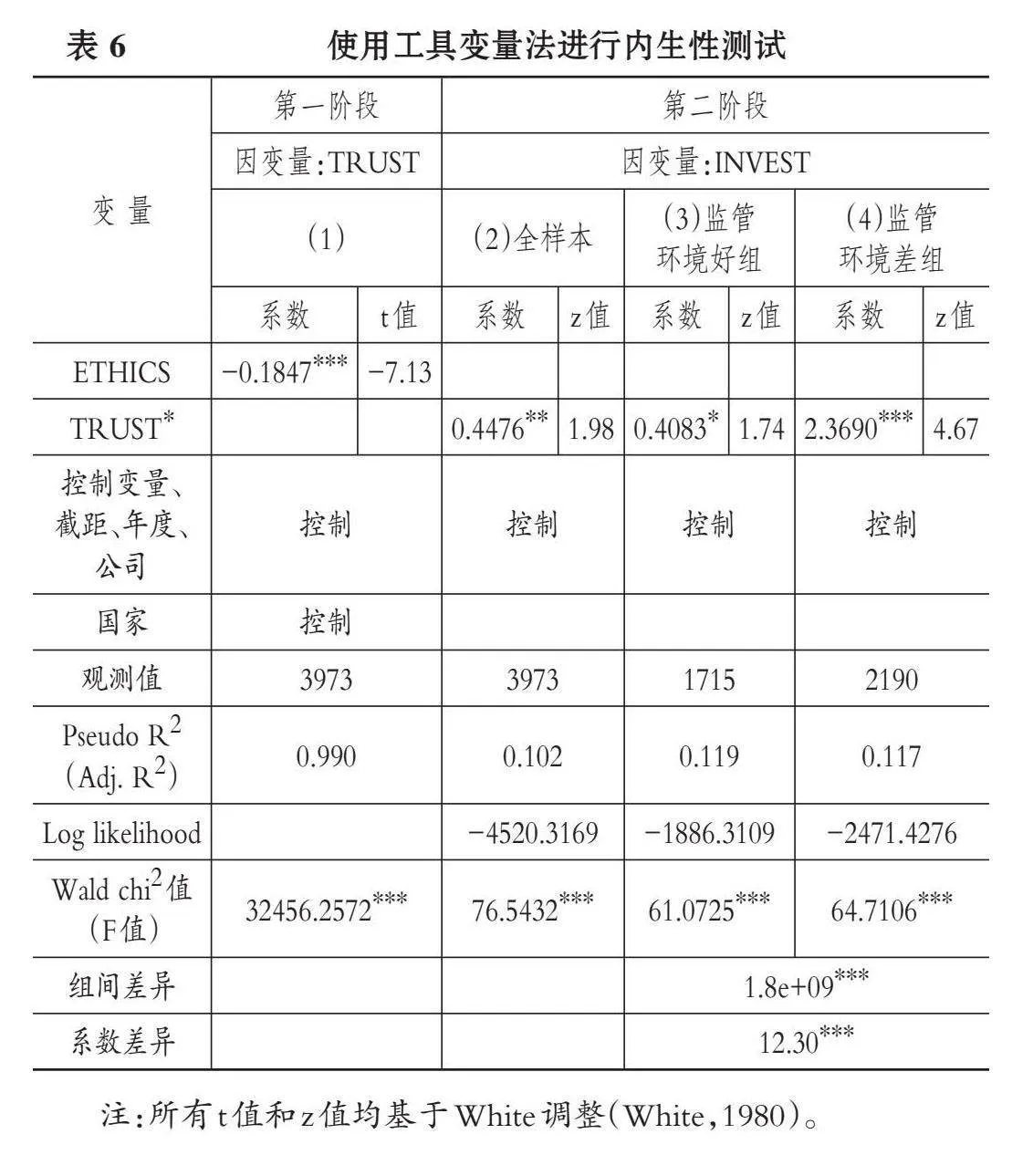

“一带一路”沿线国的社会信任不太可能受到中国公司投资行为的影响, 所以反向因果并非本文关注的主要内生性问题。为缓解潜在遗漏变量和测量误差所导致的内生性问题, 本文采用工具变量法对假设1和假设2进行测试。当一个国家的种族多样性较高时, 种族之间更有可能产生隔阂, 从而导致社会分裂的可能性增加, 社会信任水平降低(Dinesen和Sønderskov,2015;Lu等,2018)。然而东道国的种族多样性多由该国的历史状况决定(雷玮等,2022), 不太可能对中国公司的对外投资行为产生直接影响。因此, 本文采用种族多样性(ETHICS,用1减去该国所有被调查者所属种族的赫芬达尔指数衡量,数据来源于WVS)作为社会信任的工具变量。表6第(1)列为第一阶段回归结果, ETHICS的系数在1%的水平上显著为负, 说明种族多样性的提高会降低社会信任水平, 符合理论预期。表6第(2) ~ (4)列采用第一阶段估计出的东道国社会信任(TRUST∗)作为解释变量重新检验假设1和假设2。第(2)列中TRUST∗的系数显著为正, 支持假设1。由第(3) 和 (4)列可知, 监管环境好组和监管环境差组中TRUST∗的系数均显著为正, 但系数差异检验在1%的水平上显著, 进一步支持了假设2。上述结果表明, 在控制了潜在的内生性问题之后, 本文的主要发现依然成立。

五、 进一步分析

(一) 考虑东道国的内群体信任和外群体信任

内、 外群体社会信任有所不同, 内群体信任是指对于家人、 邻居和熟人的信任, 而外群体信任是指对于陌生人、 不同宗教信仰或者不同国籍个体的信任(Delhey等,2011)。较高的外群体信任通常意味着较高的内群体信任, 但反之并不成立(Welzel和Delhey,2015)。内群体信任水平越高, 个体越有可能出现“排外”倾向(Fukuyama,2001)。由此可知, 当东道国内群体信任水平较高时, 中国公司难以融入该国社会网络并获取资源(雷玮等,2022), 从而阻碍投资。而当东道国外群体信任水平较高时, 当地成员对外群体成员的接受程度较高, 更愿意与其进行信息共享和资源交换(Ding等,2015), 中国公司在该国进行投资所面临的不确定性和成本较低(雷玮等,2022), 从而促进对外投资。因此, 本文预期东道国内(外)群体信任与中国公司对外投资负(正)相关。

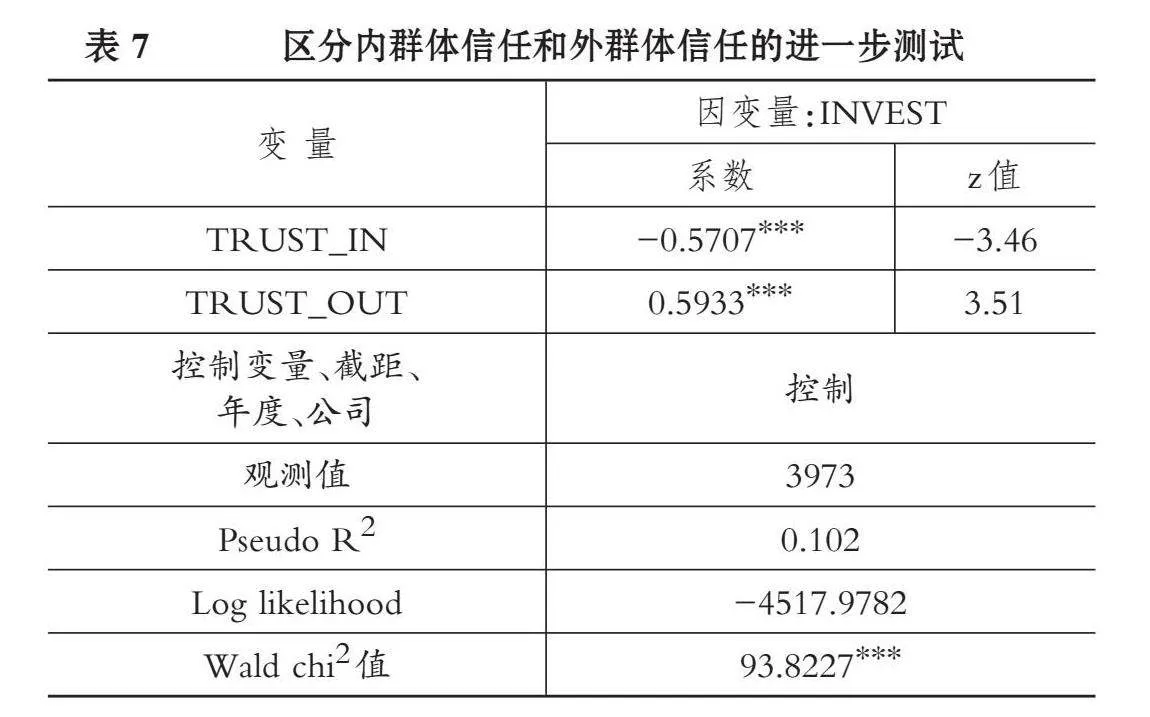

本文构建如下两个变量: (1)内群体信任(TRUST_IN), 使用该国被调查者分别对于家人、 邻居和熟人信任程度的均值进行衡量; (2)外群体信任(TRUST_OUT), 使用该国被调查者分别对于第一次见面、 不同宗教信仰和其他国籍的个体信任程度的均值进行衡量。以上数据均来源于WVS。表7显示, TRUST_IN的系数显著为负, TRUST_OUT的系数显著为正, 与理论预期一致, 表明东道国内群体信任和外群体信任对中国公司的对外投资行为产生了不一致的影响。具体而言, 东道国内群体信任阻碍了中国公司的对外投资, 而外群体信任会对中国公司的对外投资产生促进作用。

(二)考虑中国公司对外投资绩效

较高水平的东道国社会信任推动了中国公司的对外投资行为, 那么是否也会产生较高的对外投资绩效?为此, 本文进一步探讨东道国社会信任与中国公司对外投资绩效之间的关系。借鉴朱佳信等(2022)的研究, 采用海外子公司第t+1期的总资产收益率(INVEST_ROA)来度量对外投资绩效, 数据来源于CSMAR。表8中TRUST的系数显著为正, 说明较高水平的东道国社会信任能够吸引中国公司投资并产生较高的投资绩效, 这也进一步支持了假设1。

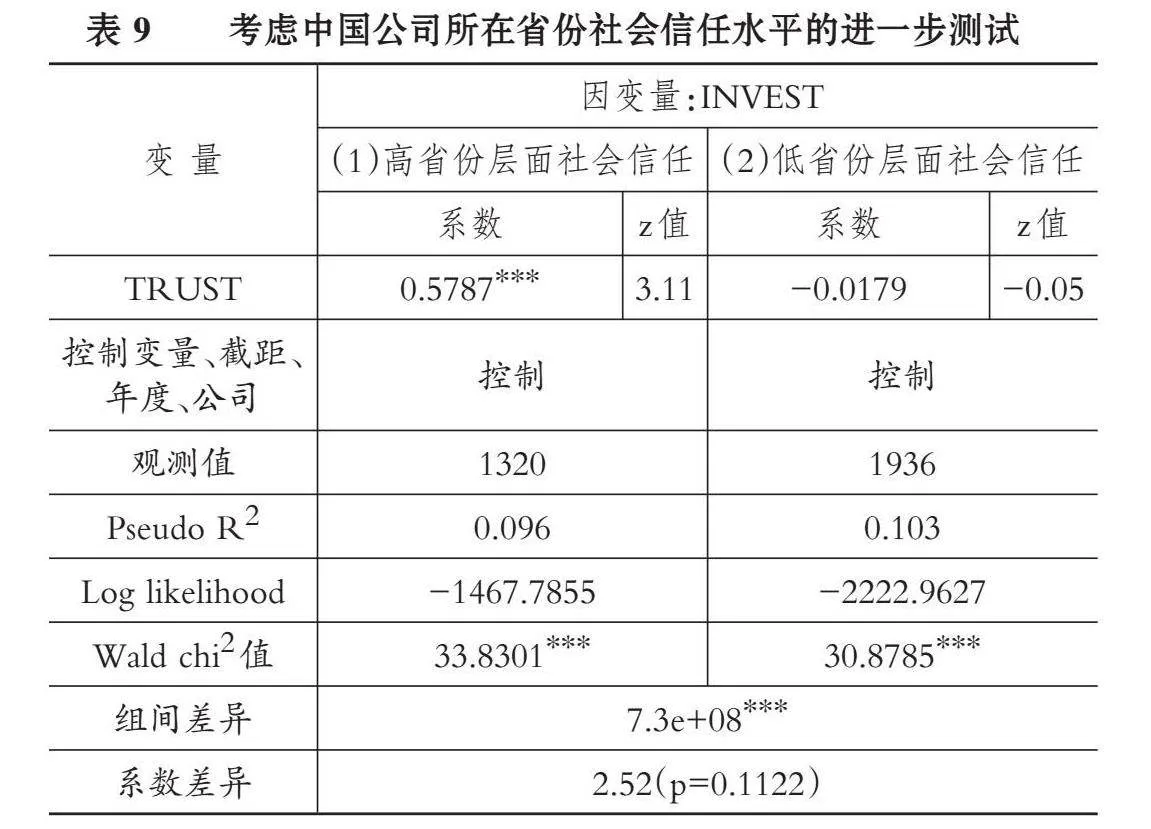

(三) 考虑中国公司所在省份的社会信任水平

社会信任作为重要的社会资本, 有利于提升企业价值并缓解融资约束(Poppo等,2016)。根据资源保存理论, 个体具有获取、 保持、 培育和保护重要资源的倾向, 且资源损失的影响远大于资源获取的影响(Hobfoll,1989)。对于处在社会信任水平较高省份的公司而言, 该省份较高的社会信任是公司的重要资源。所以, 当位于这些省份的公司在“一带一路”沿线国进行投资时, 会出于避免资源损失和保持资源的目的而重视东道国的社会信任状况, 以让这项重要的无形资源继续在企业经营中发挥作用。因此, 本文预期“一带一路”沿线国社会信任对中国公司对外投资的影响只存在于该中国公司所在省份社会信任水平较高的情况下。

本文依据中国综合社会调查(Chinese General Social Survey,CGSS)数据计算不同省份的社会信任水平, 随后按照中国公司办公地所在省份的社会信任水平是否大于年度中位数来划分高省份层面社会信任子样本和低省份层面社会信任子样本。由表9可知, 在高省份层面社会信任子样本中, TRUST的系数显著为正, 而低省份层面社会信任子样本中TRUST的系数不显著, 说明只有当中国公司所在省份的社会信任水平较高时, 东道国社会信任才会对中国公司的对外投资行为产生影响, 符合本文的预期。

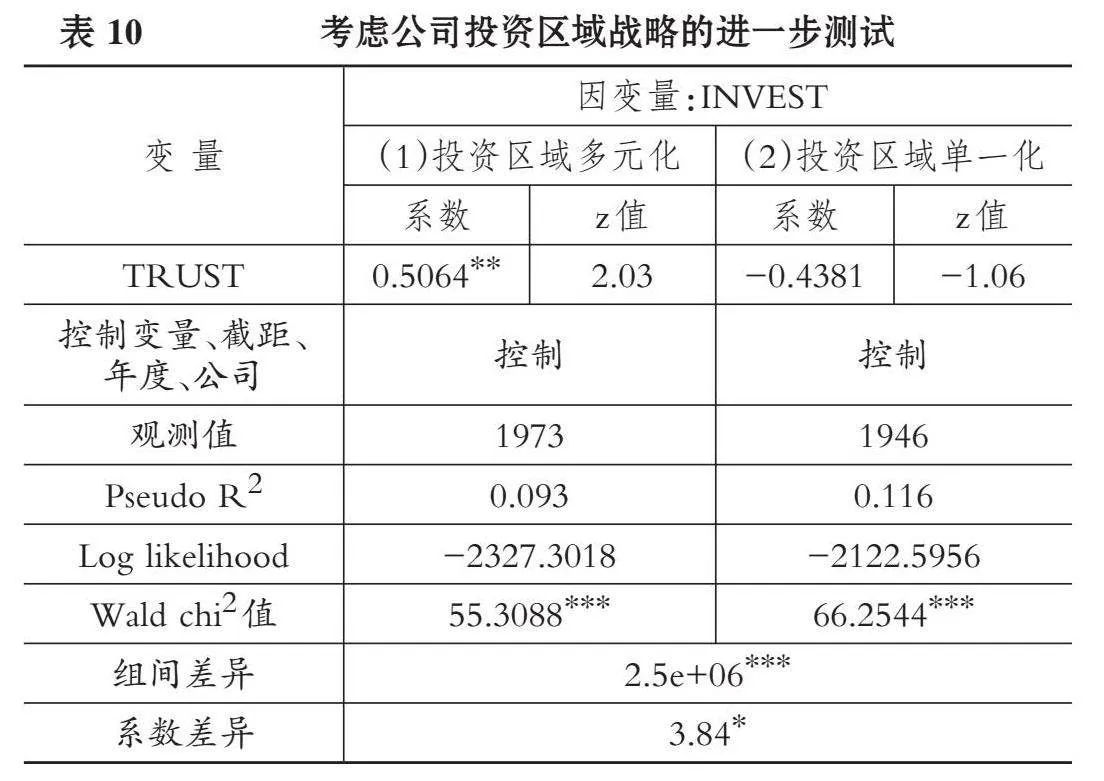

(四) 考虑中国公司的投资区域战略

企业对外投资采取多元化战略的目的在于利用全球资源学习不同的技术与理念以获取竞争优势(Hsu等,2013)。当企业实施多元化战略时, 需要同时面对来自不同东道国的制度差异、 文化差异和投资风险, 会更加重视东道国的社会信任水平。因此, 本文预期“一带一路”沿线国社会信任对于中国公司对外投资的影响只存在于实施投资区域多元化战略的公司中。本文根据中国公司是否在两个及以上“一带一路”沿线国设立子公司来划分投资区域多元化子样本和投资区域单一化子样本。由表10可知, 在投资区域多元化子样本中, TRUST的系数显著为正, 而投资区域单一化子样本中TRUST的系数不显著, 说明只有当中国公司采取投资区域多元化战略时, 东道国社会信任才会对中国公司的对外投资行为产生影响, 符合预期。

六、 总结

本文研究了“一带一路”沿线国社会信任对中国公司对外投资行为的影响, 并检验了东道国监管环境的调节作用。研究发现, 当“一带一路”沿线国社会信任水平较高时, 中国公司在东道国设立的子公司数量较多, 投资金额较高, 说明东道国较高的社会信任水平有助于降低中国公司在对外投资中面临的不确定性和交易成本, 从而吸引中国公司投资。此外, 监管环境弱化了东道国社会信任对中国公司对外投资的正向影响, 说明在影响公司行为方面, 作为非正式制度的社会信任与正式制度之间存在挤出效应。本文进一步将社会信任分为内群体信任和外群体信任, 发现东道国内群体信任和外群体信任对中国公司的对外投资行为存在不对称影响, 当内群体信任水平较高时, 中国公司对外投资较少, 而外群体信任有利于推动中国公司对外投资。本文还发现东道国社会信任有助于提高中国公司对外投资绩效, 这进一步支持了东道国社会信任对于促进中国公司对外投资的积极作用。最后, 本文发现东道国社会信任对中国公司对外投资的正向影响仅存在于位于社会信任水平较高省份的中国公司子样本和实施投资区域多元化战略的公司子样本中。

本文的研究结论有以下几个方面的实践意义: 首先, 本文的研究结论表明东道国较高的社会信任不仅能够扩大中国公司的对外投资规模, 还能提升其对外投资绩效, 这鼓励中国公司在进行对外投资决策时, 适当地将“一带一路”沿线国的社会信任状况纳入评估范围, 合理分配人力、 物力和财力等资源, 降低投资成本、 提升投资效率, 更高质量地参与到“一带一路”共建中。其次, 本文研究发现东道国的内群体信任和外群体信任存在不对称影响, 较高水平的内群体信任与较高的“排外”倾向相关, 因此中国公司在“一带一路”沿线国进行对外投资时, 可以进一步考虑内群体信任与外群体信任之间的差异, 选择在外群体信任水平较高的地区进行投资, 以尽可能地降低“外来者劣势”。再次, 本文的研究结论表明较高的地区社会信任水平有利于吸引外来投资, 因此政府和相关部门可以有意识地塑造当地开放、 合作的营商环境, 为外商投资提供良好的经营环境。最后, 本文研究发现社会信任与正式制度在影响公司对外投资时存在挤出效应, 这表明政府在推动高质量共建“一带一路”的过程中, 可以加强与东道国的制度交流及合作, 为中国公司对外投资创造更加安全、 稳定的投资环境, 以进一步提升“一带一路”倡议的可持续性与国际影响力。

本文的研究也存在以下两方面的不足: 第一, 本文提出“一带一路”沿线国社会信任水平对于中国公司对外投资的促进作用主要通过增强东道国与中国公司进行资源分享和交换的意愿、 降低交易的不确定性以及降低交易成本来实现, 然而现有文献缺乏对上述概念的成熟度量方法(雷玮等,2022), 后续研究可以开发相关度量, 完善相应的中介机制检验。第二, 由于数据限制, 本文的主要解释变量社会信任存在多年间保持不变的情形。即便社会信任作为一种非正式制度, 不太可能在短期内发生较大的改变, 但未来的研究依然可以寻找更为精细的年度数据, 以进一步探究东道国社会信任对中国公司对外投资行为的影响。

【 注 释 】

① 参见https://www.yidaiyilu.gov.cn/p/0QSPC56F.html。

② 参见https://www.gov.cn/lianbo/bumen/202310/content_6907593.htm。

③ 第1轮涵盖1981 ~ 1984年,第2轮涵盖1990 ~ 1994年,第3轮涵盖1995 ~ 1998年,第4轮涵盖1999 ~ 2004年,第5轮涵盖2005 ~ 2009年,第6轮涵盖2010 ~ 2014年,第7轮涵盖2017 ~ 2022年。

④ 第(1)列中的样本观测值3973小于描述性统计中的样本观测值4079,是因为在回归时有106个观测值由于是单一值(singletons)或被固定效应分离(separated by a fixed effect)而丢弃。其他列同理。

【 主 要 参 考 文 献 】

戴治勇.法治、信任与企业激励薪酬设计[ J].管理世界,2014(2):102 ~ 110.

邸玉娜,由林青.中国对一带一路国家的投资动因、距离因素与区位选择[ J].中国软科学,2018(2):168 ~ 176.

杜兴强,肖亮,张乙祺.“一带一路”沿线国中国企业外部审计治理与公司信息披露质量[ J].中央财经大学学报,2022(5):59 ~ 71.

蒋冠宏,蒋殿春.中国对发展中国家的投资——东道国制度重要吗?[ J].管理世界,2012(11):45 ~ 56.

雷光勇,邱保印,王文忠.社会信任、审计师选择与企业投资效率[ J].审计研究,2014(4):72 ~ 80.

雷玮,陈妍,吴琼.东道国社会信任能降低企业跨国经营的不确定性吗?——以海外子公司所有权结构设计为例[ J].外国经济与管理,2022(1):16 ~ 34.

刘晓光,杨连星.双边政治关系、东道国制度环境与对外直接投资[ J].金融研究,2016(12):17 ~ 31.

沈坤荣,金刚.制度差异、“一带一路”倡议与中国大型对外投资——基于投资边际、模式与成败的三重视角[ J].经济理论与经济管理,2018(8):20 ~ 33.

王天韵,祝继高.董事高管责任保险能否促进企业对外直接投资——基于A股上市公司的实证研究[ J].外国经济与管理,2024(4):36 ~ 51.

张敦力,李四海.社会信任、政治关系与民营企业银行贷款[ J].会计研究,2012(8):17 ~ 24+96.

张俊彦,贾玉成,张诚.东道国数字经济与中国对外直接投资区位决策——基于上市公司数据的研究[ J].上海财经大学学报,2023(4):49 ~ 62.

朱佳信,祝继高,梁晓琴. 母公司高管海外经历如何影响海外子公司的绩效?[ J].外国经济与管理,2022(9):35 ~ 50.

祝继高.“一带一路”海外投资:经验、风险与展望[ J].智库理论与实践,2023(5):20 ~ 25.

Ahmed A. M.. Group identity, social distance and intergroup bias[ J].Journal of Economic Psychology,2007(3):324 ~ 337.

Alesina A., Giuliano P.. Culture and institutions[ J].Journal of Economic Literature,2015(4):898 ~ 944.

Arrow K. J.. Gifts and exchanges[ J].Philosophy and Public Affairs,1972(4):343 ~ 362.

Cui Y., Wang J., Ye K.. Post-materialism and corporate tax avoidance[ J].The International Journal of Accounting,2023(1):2350002.

Ding Z. J., Au K., Chiang F.. Social trust and angel investors decisions:A multilevel analysis across nations[ J].Journal of Business Venturing,2015(2):307 ~ 321.

Du J., Zhao E. Y.. International expansion and home-country resource acquisition: A signaling perspective of emerging-market firms internationalization[ J].Journal of International Business Studies,2023(9):1642 ~ 1660.

Du X., Yin J., Han J., et al.. The price of sinful behavior window dressing: Cultural embeddedness on cigarette packages and financial reporting quality[ J].Journal of Accounting and Public Policy,2020(6):106776.

Dudley E., Zhang N.. Trust and corporate cash holdings[ J].Journal of Corporate Finance,2016(41):363 ~ 387.

Helmke G., Levitsky S.. Informal institutions and comparative politics: A research agenda[ J].Perspectives on Politics,2004(4):725 ~ 740.

Knack S., Keefer P.. Does social capital have an economic payoff ? A cross-country investigation[ J].The Quarterly Journal of Economics,1997(4):1251 ~ 1288.

Lins K. V., Servaes H., Tamayo A.. Social capital, trust, and firm performance: The value of corporate social responsibility during the financial crisis[ J].The Journal of Finance,2017(4):1785 ~ 1823.

Murphy J. T.. Networks, trust, and innovation in Tanzanias manufacturing sector[ J].World Development,2002(4):591 ~ 619.

Tajfel H., Turner J. C.. The social identity theory of intergroup behavior[M].Chicago:Nelson Hall,1979.

Tajfel H.. Experiments in ingroup discrimination[ J].Scientific American,1970(5):24 ~ 35.

White H.. A heteroskedasticity-consistent covariance matrix estimator and a direct test for heteroskedasticity[ J].Econometrica: Journal of the Econometric Society,1980(4):817 ~ 838.

Williamson O. E.. The new institutional economics: Taking stock, looking ahead[ J].Journal of Economic Literature,2000(3):595 ~ 613.

Zaheer A., McEvily B., Perrone V.. Does trust matter? Exploring the effects of interorganizational and interpersonal trust on performance[ J].Organization Science,1998(2):141 ~ 159.