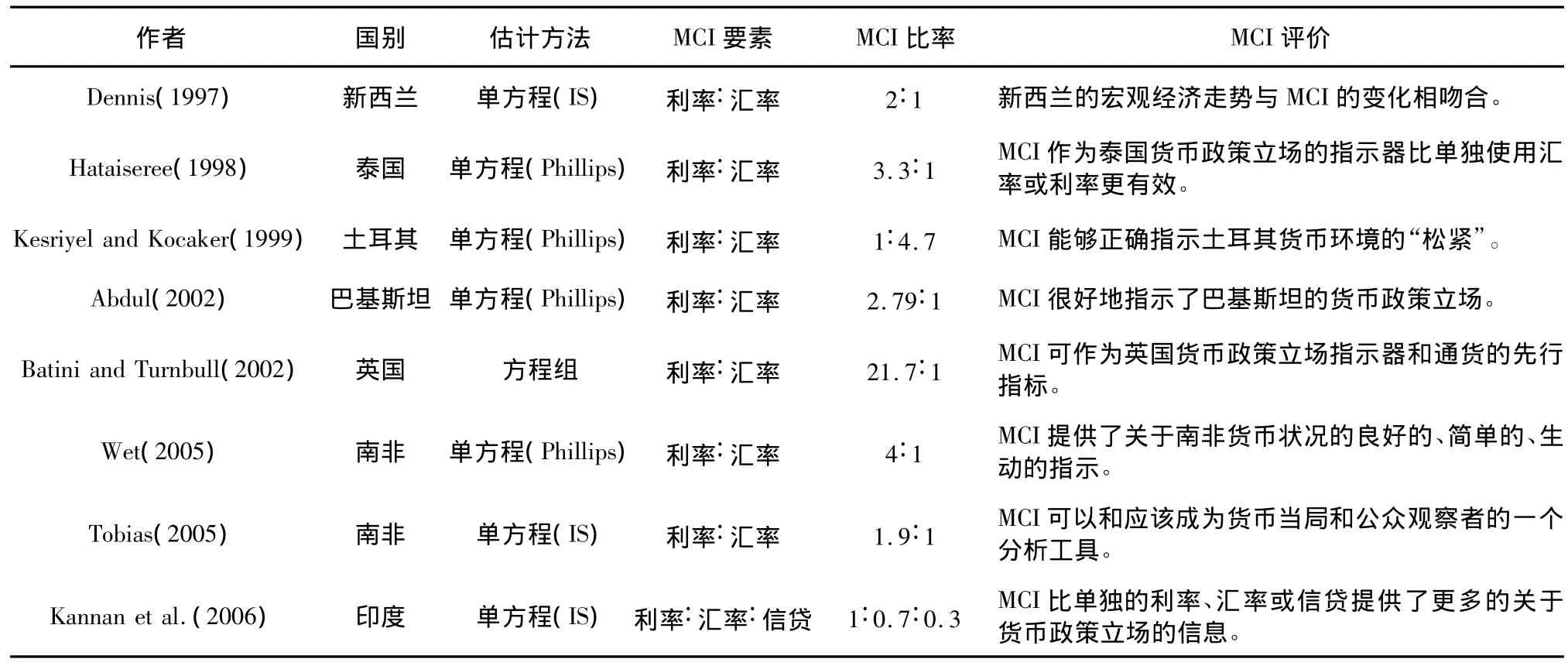

陈守东,谷家奎

(1.吉林大学数量经济研究中心,吉林长春 130012;2.吉林大学商学院,吉林长春 130012)

我国境内银行货币错配比较研究——基于人民币汇率变化不确定性视角

陈守东1,2,谷家奎2

(1.吉林大学数量经济研究中心,吉林长春 130012;2.吉林大学商学院,吉林长春 130012)

汇率改革后人民币不再“盯住”美元,实行有管理的浮动,使得直接或间接充当“外汇保险公司”角色的金融当局货币错配风险暴露。本文构建时变参数马尔科夫区制转移异方差模型考察汇率变化的不确定性,并根据冲击来源将其分解,实证结果表明,汇改后汇率变化不确定性显着增加,源于外来冲击的不确定性占绝对比重。进一步对我国境内三类银行(人民银行、中资银行和外资银行)货币错配进行比较研究,发现汇率变化不确定性对银行货币错配的冲击作用具有非对称性,在低区制状态不确定性对银行货币错配影响更为显着,并且不同冲击来源的不确定性对不同类银行货币错配的作用机制差别较大。

银行货币错配;汇率变化不确定性;时变参数;马尔科夫区制转移

一、引 言货币错配是发展中新兴市场国家普遍存在的一种金融现象,在解释这些国家的货币危机及金融政策制定中越来越引起重视。所谓货币错配是指“由于一个权益实体(包括主权国家、银行、非金融企业和家庭)的收入和支出活动使用了不同的货币计值,其资产和负债的币种结构不同,导致其净值或者净收入(或者兼而有之)对汇率的变化非常敏感,即出现了所谓的货币错配”[1]。从存量的角度看,货币错配指的是资产负债表(即净值)对汇率变动的敏感性;从流量的角度看,货币错配则是指损益表(净收入)对汇率变动的敏感性。净值或者净收入对汇率变动的敏感性越高,货币错配程度就越严重。根据权益实体的外币资产和外币负债相对大小,将货币错配分为债权型和债务型两类。

我国作为发展中的经济大国,亦不可避免地存在货币错配问题,外币资产和外币负债增长严重不均衡,积累了巨额的净外币头寸,产生显着的货币错配缺口。实际上货币错配风险也是一种潜在的汇率风险,这种风险随着货币错配程度的提高而不断加剧,在一定条件下可能对权益主体造成较大的冲击。2005年7月我国对完善人民币汇率形成机制进行改革,实行以市场供求为基础、参考一揽子货币进行调节、有管理的浮动汇率制度,汇率变化不确定性增加。又由于我国的外汇管理制度比较严格,外币资产和外币负债基本都存于我国的金融银行部门,因此,基于人民币汇率变化不确定性视角,从银行货币错配出发来研究我国的货币错配问题,对我国宏观经济政策制定、外汇和外债有效管理、汇率制度改革与汇率风险控制、银行经营管理等具有非常重要的理论和现实意义。

二、文献回顾货币错配问题的研究最早起源于Cooper[2]对于主权国家债务币种结构的分析。Miskin[3]使用货币错配理论研究了墨西哥发生的银行危机,认为外币计值的债权和债务存在缺口是危机爆发的重要原因。Eiehengreen 和 Hausmann[4-5]提出“原罪”(O-riginal Sin)概念,认为危机发生国家的货币错配问题主要是由国际资本市场不完善和本国金融市场的欠发达导致,本币地位不足使得在国际资本市场上融资和偿还债务分别使用外币和本币计值,不过该原罪指标忽略了一国外币资产的影响。Calvo和Reinhart[6]提出“浮动恐惧”(Fear of Floating)假说,由于发展中国家对外资产和负债使用的计值币种不同产生错配,使得这部分国家偏好于采用固定汇率制度,以防止错配的变动,但是这种制度反而加剧了这些国家的货币错配程度。随后Reinhart等[7]进一步提出“债务不耐”(Debt Intolerance)假说,即发展中国家本身的能力不足以使本国的外债管理水平达到合理水平,认为发展中国家自身的管理能力不足和宏观经济的不稳定导致这些国家的“债务不耐”程度加重。Goldenstein和Turner[8]大力推进了货币错配的研究,他们质疑“原罪”假说,提出更加合理的“超越原罪”(Beyond Original Sin)假说,完善了货币错配的内涵,并进一步提出测度实际货币错配总额的新指标AECM指数,把宏观和微观结合在一起,综合考虑影响货币错配的资产和负债,加入进出口动量指标,通过不同国家的AECM指数度量,发现这些国家在危机发生时货币错配程度较高。刘少波和贺庆春[9],在AECM指数的基础上度量了我国1986-2005年的货币错配程度,认为我国存在较为严重的债权型货币错配,并将我国货币错配分成四个阶段分析我国货币错配的演变和影响因素。夏建伟和曹广喜[10]认为银行体系大规模的货币错配会增加金融体系的脆弱性,在宏观或微观经济基本面恶化的情况下,可能引发银行危机甚至是货币危机。朱超[11]采用新的综合货币错配绝对量指标(ACMAQ)度量我国货币错配程度,认为中国目前面临着巨大的净外币资产型的货币错配,不过部门之间交叉程度不高,货币错配主要集中在公共部门和银行部门。甘顺利和刘晓辉[12]采用修正的 ACMAQ估算了中国金融部门的货币错配情况,认为2005年之前金融部门存在轻微货币错配,之后较严重。祝恩扬和侯铁珊[13]运用短期货币错配指数对亚洲新兴市场国家的金融危机进行实证检验,认为长期增高的短期外债对外汇储备比率和净外币头寸对M2比率能增加金融危机发生的机率。

货币错配与汇率制度及汇率波动密切相关,Cespedes等[14]讨论了存在货币错配和金融加速器效应下的不同汇率制度抵御外部冲击的优劣。Arteta[15]指出银行存款美元化和贷款美元化与浮动汇率制度正相关,但前者相关程度比后者更强,其结果导致国内金融中介机构货币错配程度上升。Cowan等[16]认为实行有管理的浮动汇率制度可以消除隐含的汇率保险,迫使企业将汇率风险内在化以降低敞口风险,最终把货币错配风险控制在合理的范围内。李扬[17]认为我国存在较大程度的货币错配问题,汇率制度改革必须高度关注货币错配风险。曾庆鹏[18]认为货币错配程度加深,导致货币政策与汇率政策冲突,改变和改善货币错配应该成为汇率政策的目标。王中昭[19],认为浮动汇率制下的综合传导协动性明显,货币错配汇率风险在缓慢增强,并且货币错配与人民币汇率、外币负债以及外汇储备协动性关系均具有不对称性。梅冬州和龚六堂[20]研究了货币错配、汇率升值和经济波动之间的关系,认为存在资产型货币错配时汇率升值会降低企业净值,并且产出的下降幅度与货币错配程度和金融加速器效应直接相关。汤凌霄[21]认为新兴大国货币错配债权型特征突出,对汇率升值非常敏感,容易患上“高储蓄两难综合症”,并且错配风险集中于政府,其影响因素、经济效应及传导机制具有不同特点。陈守东和谷家奎[22]采用因子分析方法合成了货币错配度量指数,并进行国际检验,通过研究影响中国货币错配的因素发现汇率和利差的影响最为显着。徐梅[23]、江百灵和叶文娱,等[24]通过资产负债表分析框架研究了现阶段我国银行货币错配,认为人民币升值会恶化银行业资产负债表,可能引起银行部门的危机,货币错配风险对我国商业银行的稳定性有不利影响。

综上分析,货币错配为研究货币危机提供了一种新的视角,它揭示了汇率风险在权益主体之间的相互传染路径,本文正是基于货币错配与汇率变化不确定性理论,从我国的国情出发研究了银行业货币错配问题,提出控制相关货币错配风险的政策建议以防范金融风险。

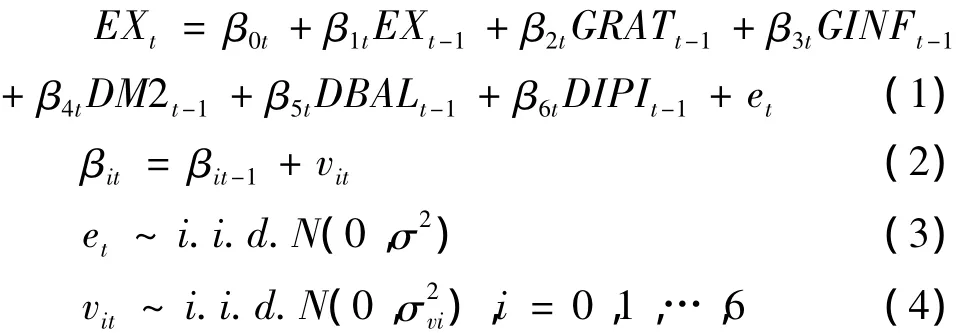

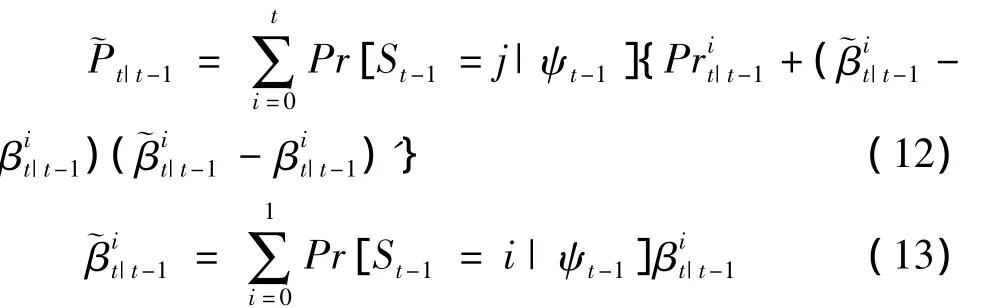

三、理论与模型(一)人民币汇率变化不确定性理论模型Lucas[25]、Barro[26]、Friedman[27]等早期的理论研究认为,名义不确定性能够干扰经济主体对未来的合理预期,影响经济政策的适时制定实施,加剧宏观经济波动,最终会阻碍经济的持续增长。关于不确定性的研究中,自回归条件异方差(ARCH)模型把未来变化的不确定性集中归于回归方程扰动项变化的条件方差,这类模型允许条件方差依赖于前期新息的平方。然而,这些研究没有解决这些不确定性具有不止一个来源的可能,也没有考虑不同来源的不确定性可能对经济主体的政策制定进而对经济活动产生不同的影响。Harrison和Stevens[28]指出,未来的不确定性不仅简单的源于未来的随机因素,还源于当前参数值的不确定性以及模型衔接当前和未来的能力。于是将模型中的不确定性分为两类,一类是存在于扰动项中的异方差性导致的不确定性,另一类是由于经济代理人不得不推断未知或者变化的回归系数导致的不确定性。相对于一般的固定系数模型,时变参数状态空间模型能够更好地刻画变量参数的动态不确定性作用机制。由于模型中可能存在异方差性质,Kim[29]提出时变参数马尔科夫区制转移异方差模型更好的刻画了经济中的不确定性,并将不同来源的不确定性进行分解。马尔科夫区制转移异方差模型与ARCH的一个主要区别是,前者的无条件方差本身可以转移(结构性变化),而后者的无条件方差是不变的。考虑模型中扰动项的马尔科夫转移异方差性,实际上是将预测误差条件方差的部分变化视为未来方差结构中具有内生性的区制变化的结果。

根据以上不确定性理论分析,构建人民币汇率变化不确定性模型,充分考虑模型变量的理论选择依据①人民币汇率变化不确定性模型变量选择理论依据:中美利差(基于利率平价理论)、中美通货膨胀差(基于购买力平价理论)、货币供应量M2变化(基于货币主义的汇率理论)、外贸余额变化(基于国际收支影响外汇的供给和需求理论)、工业增加值增速(基于巴拉萨-萨缪尔森效应,Balassa-Samuelson Effect)。,具体模型设定如下:

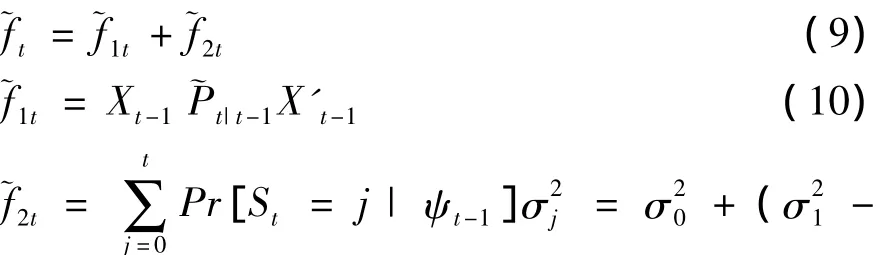

模型中回归系数不确定性引起的条件方差来源,在卡尔曼滤波中条件预测误差的方差方程中能够很好的体现:

这里 ftt-1是预测误差的方差,Ptt-1代表以直到t-1期信息为条件推断βt的不确定性程度。由于式(1)扰动项et有可能是异方差的,于是应用马尔科夫区制转移来刻画扰动项的异方差性:

其中,St是不可观测状态变量,遵循一阶马尔科夫过程,区制维持概率p表示如下:

对于具有异方差扰动的时变参数模型,给定St-1=i和St=j,预测误差的条件方差可以被表示为式(5)一个改进的版本:

其中,

我国资本项目尚未全部开放,形成货币错配的原因是复杂的。人民币在国际货币体系中处于弱势地位,对外贸易交往或投资融资过程中很难直接用人民币定值结算,即存在所谓的“原罪”困境。“出口导向”战略使得贸易顺差积累了大量的外币债权,再加上“过剩”的储蓄流向外币市场,进一步恶化了我国货币错配问题。如果人民币仍然“盯住”美元,存在货币错配的企业或银行将感受不到汇率变动的风险,也不会有动机去控制和化解货币风险。然而人民币汇率制度改革后,汇率更具有弹性,剧烈波动的本币汇率就会把货币错配的风险暴露出来,企业及银行的资产负债表将感受到不确定的冲击,对我国典型的债权型货币错配产生重大影响。面对这种情况,我国只好由政府来接手私人部门的货币错配,承担所有的货币错配损失风险,也就必然要求我国持有巨额的外汇储备做支撑。

我国外汇资源集中于金融当局且数额巨大有其优势,干预市场的能力加强,能够有效的防范外汇风险,并且对外借债和融资集中于国家控制的银行金融机构,可以争取到相对更为有利的条件。不过这样集中安排也有缺点,在第一线的企业会忽视外汇风险的存在,它们受到保护也受到约束,自主经营受到影响,制约发展。不容忽视的是外汇风险集中到银行金融当局,国际市场的冲击如外币升值或贬值将会直接影响国家的金融安全。本文正是基于以上理论分析,研究人民币汇率变化不确定性对银行货币错配的冲击反应,以期得到有价值的结论。

依据中国人民银行对于我国境内金融机构的部门分类原则,基于数据的可得性将银行总体分为三类①自2010年1月期,中国人民银行按照国际货币基金组织《货币与金融统计手册》的概念、定义和分类,以中国境内各金融机构的本、外币业务统计数据为基础编制货币统计报表,本文银行分类以此为依据。,即中国人民银行(货币当局)、中资银行(其它存款性公司扣除外资银行部分)和外资银行。把前一部分刻画的汇率变化不确定性分解成分分别加入三类银行的货币错配模型,比较研究不同性质银行对汇率变化不确定性的反应。对人民银行、中资银行和外资银行货币错配分别构建模型,如下:

其中,CMt是我国境内银行货币错配水平,εt是扰动项,服从正态分布,参数 δ、λ、α、σ都遵循区制转移,同样St是不可观测状态变量,遵循一阶马尔科夫过程。通过分析该模型估计得到的各个参数性质来研究人民币汇率变化不确定性对我国境内银行货币错配的作用机制。

四、实证分析(一)数据描述与处理相关指标月度数据的样本区间为2005年8月至2013年2月。其中,人民币对美元名义汇率(直接标价法)、货币供应量M2、贸易账户余额数据进行变化率处理;中美利差指标采用中美两国的基准利率作差,都采用三个月期的银行同业拆借利率数据;中美通货膨胀差指标采用中美两国的通货膨胀率作差,通货膨胀率由两国的消费物价指数(CPI)计算得到;经济增长指标采用工业增加值增速;银行货币错配水平代理变量为银行外币净资产占总资产的比重①关于货币错配度量的方法较多,根据货币错配定义,本文采用相对简单的原始货币错配缺口指标来衡量我国境内银行货币错配水平,即银行净外币资产占总资产的比重。,外币净资产由相关金融机构外币资产与外币负债作差得到。为了克服月度数据的季节变动影响,以更真实的反映经济时间序列运动的客观规律,对相关数据进行季度调整。

数据分别来源于中国人民银行、中国国家统计局、国家外汇交易中心、中国金融统计年鉴、国际金融统计年鉴(IMF,International Financial Statistics)、美国圣路易斯联邦储备经济数据库(Federal Reserve Economic Data)及美国劳工部(United States Department of Labor)等。

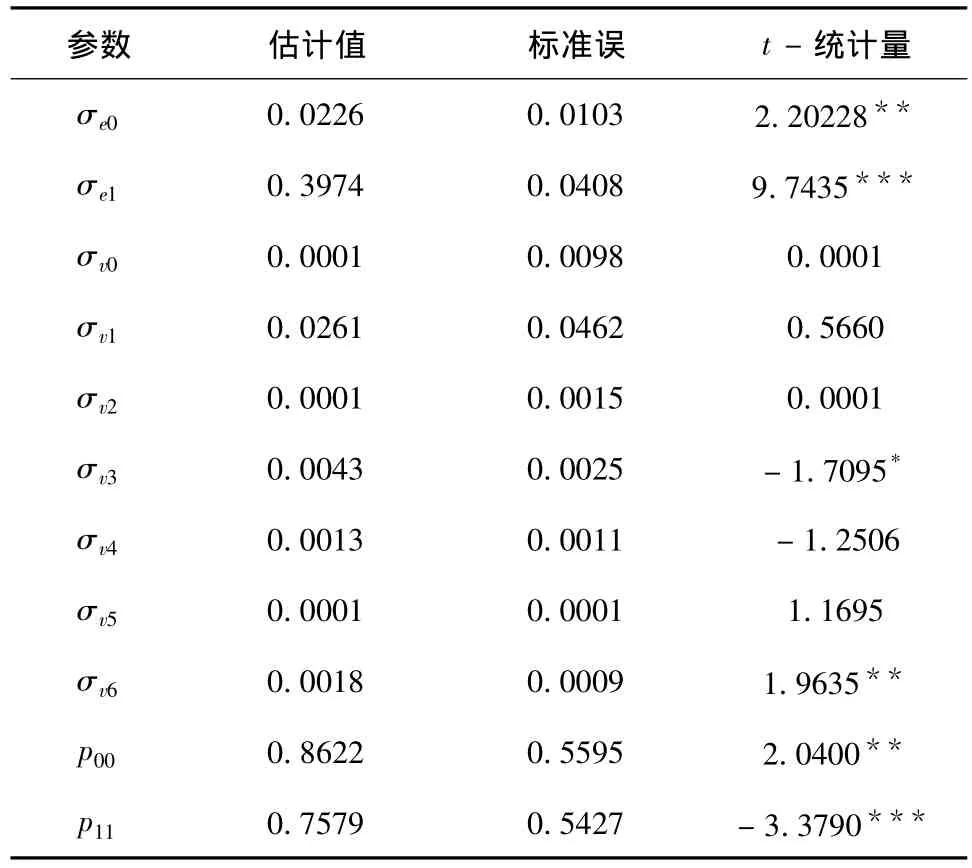

(二)人民币汇率变化不确定性检验本文构建时变参数马尔科夫区制转移异方差模型来检验人民币汇率变化不确定性,使用Hamilton滤波(估计马尔科夫区制转移模型)与Kalman滤波(估计状态空间模型)方法联合进行估计。

模型假定人民币汇率变化不确定性遵循两个区制状态,即“低波动区制(St=0)”和“高波动区制(St=1)”。估计结果如表1所示,汇率变化不确定性处于“低波动区制”的维持概率P00=0.8622,处于该区制的平均持续期约为7个月(1/(1-P00)=7.26);而汇率变化不确定性处于“高波动区制”的维持概率P11=0.7579,处于该区制的平均持续期约为4个月(1/(1-P11)=4.13),表明汇改后人民币汇率变化不确定性处于“低波动区制”的持续性明显大于“高波动区制”,人民币汇率变化不确定性更偏向于处于低波动性状态。同时,模型估计得到的两区制状态下方差σe0、σe1都非常显着,分别为0.0226 和0.3974,“低波动区制”的方差远远小于“高波动区制”的方差,表明该模型很好的刻画了人民币汇率变化不确定性的显着区制特征。

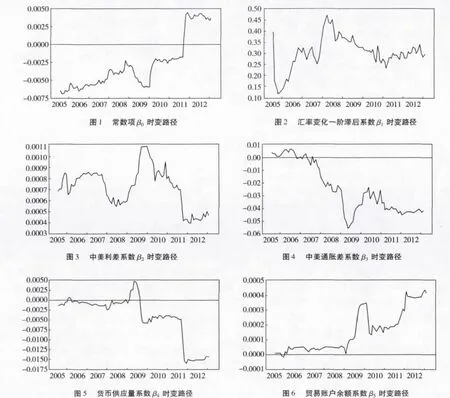

图1-7给出了以直到t-1期信息为条件的回归系数的卡尔曼滤波推断时变路径②模型时变方差估计结果显示,中美通货膨胀差(σv3=0.0043)和工业增加值增速(σv6=0.0018)参数显着,而货币供应量M2和贸易账户余额的参数显着性较差,其余变量不显着,但总体上我们仍能得到一些相对有用的结论。,显示了随着时间的推移宏观经济变量对汇率变化的动态冲击反应过程。图1是模型估计的常数项时变路径,表明汇率存在一个不断升值的趋势,不过人民币升值速度逐步放缓,并且后期趋于平稳,表现出小幅波动特征;图2是汇率变化滞后一期的系数时变路径,表明汇率变化受前一期的正向影响,前期影响变动较大,后期趋于稳定;图3是中美利差变量的系数时变路径,该系数遵循一个总体为正的动态路径,表明汇改后人民币汇率的变动拟合了利率平价理论,不过遗憾的是该系数估计的显着性较差。图4是中美通胀差变量的系数时变路径,该系数除了前几期外都为负,表明购买力平价理论在我国基本不适用,甚至出现相反的结论;图5是货币供应量M2的系数时变路径,表明2009年前M2对汇率变化的影响关系不明确,后期M2对汇率变化存在负的冲击作用;图6是贸易账户余额的系数时变路径,表明对外贸易对于汇率变化具有逐步增强的正向冲击,净出口增加能够引起汇率贬值;最后图7是工业增加值变量的系数时变路径,表明我国经济增长对汇率具有变动的负向冲击,总体上会引起人民币升值,拟合了巴拉萨-萨缪尔森效应。

表1 人民币汇率变化不确定性模型估计结果

模型进一步估计出状态变量处于各区制状态的滤波概率,概率值越大,则处于该区制的可能性越大。一般而言,概率值大于0.5则可以认为处于该区制。图8、图9给出了人民币汇率变化不确定性处于“低波动区制”和“高波动区制”滤波概率的估计结果。滤波概率图显示人民币汇率变化不确定性处于“低波动区制”的时期包括2005年10月至2006年4月、2006年7月至8月、2009年3月至5月、2009年9月至2010年5月、2011年3月和7月、2011年11月至2012年2月及2013年1月,其余时期汇率变化的不确定性处于“高波动区制”状态。

图7 工业增加值系数β6时变路径

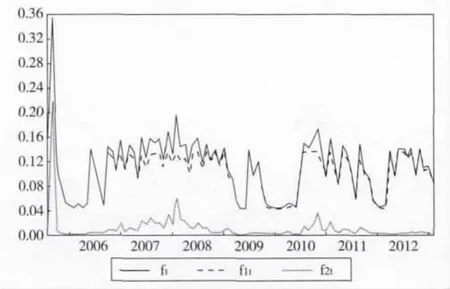

模型设定中我们使用人民币汇率变化预测误差的条件方差来度量汇率变化的总体不确定性t,并依据其冲击来源将其分解为两部分1t和2t。图10直观地给出了人民币汇率变化不确定性及其分解成分。很明显2005年汇率改革初期,人民币汇率变化不确定性剧烈增加,此后汇率变化不确定性总体运行平稳,说明汇改对我国汇率变化不确定性影响非常显着。下面考察人民币汇率变化不确定性的分解成分,一方面,源自国际环境等外在冲击的汇率变化不确定性在总体不确定性中占有绝对的比重,说明人民币汇率变化受国家宏观或者国际经济环境的冲击影响非常明显;另一方面,源自我国汇率政策等内在冲击的汇率变化不确定性在总体不确定性中的比重较小,仅在某些个别时期出现短暂程度的增大,如2005年7月汇率制度改革、2008年附近的次贷危机期间以及2010年末附近时期,说明我国汇率政策等内在因素除个别时期外对汇率变化不确定性的影响较小。研究还发现,汇率变化总体不确定性的尖峰剧烈波动基本都是由于源自内在冲击的汇率变化不确定性导致,说明内在冲击是短暂显着的而外在冲 击的持续性较强。

图8 汇率变化不确定性“低波动区制”滤波概率

图9 汇率变化不确定性“高波动区制”滤波概率

图10 人民币汇率变化不确定性及其分解成分

以上模型估计结果很好的拟合了人民币汇率变化的动态过程。2005年7月汇率改革导致人民币汇率不确定性大幅增加,此时由汇率制度变化等内在冲击引致的汇率变化不确定性显着的放大。2008年次贷危机期间我国受全球金融危机外来冲击明显,面对此次危机,美国采取宽松的货币政策和弱势美元的汇率政策,导致外部冲击引起的汇率变化不确定性增加,并且,此次金融危机期间我国采取了连续下调基准利率、存款准备金率等一系列宽松的货币政策,增加出口退税应对出口贸易大幅萎缩等措施,这些政策引致内在冲击引发的汇率不确定性加剧,即两种来源的汇率变化不确定性共同导致了该时期总体的不确定性增加。2010年以来的情形与之前的次贷危机情况类似,全球范围内的经济不景气对我国经济影响显着,部分经济指标增速回落,我国为了应对此次危机政策操作频繁,实施积极的财政政策和适度宽松的货币政策,增支减收的效果明显,人民币升值压力较大,两种来源引致的汇率不确定性亦共同引起了人民币汇率变化总体不确定性的大幅增加。

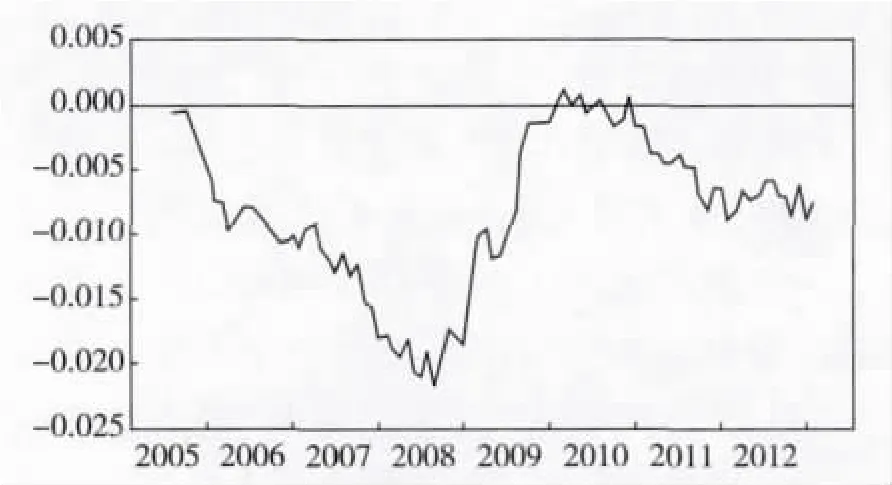

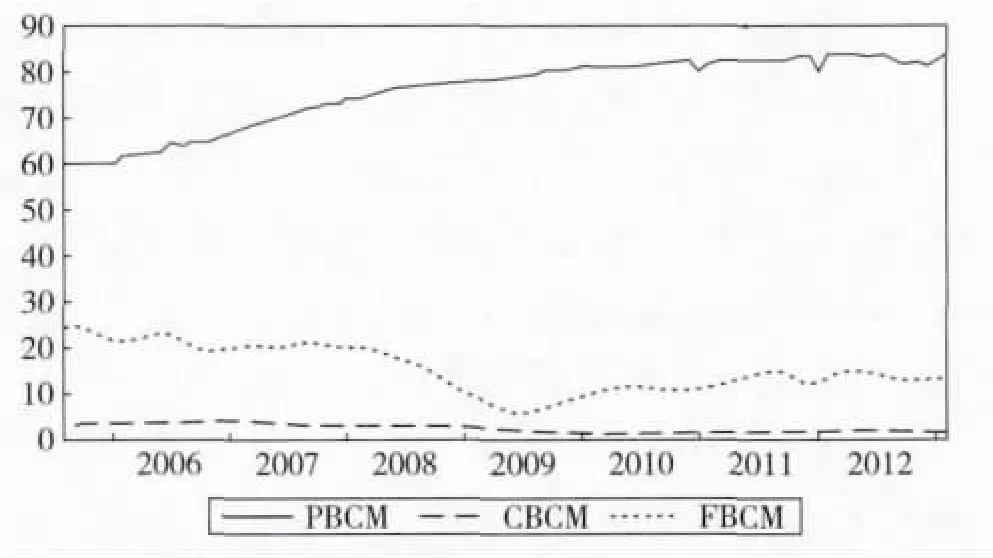

(三)我国境内银行货币错配比较研究首先,对我国境内银行货币错配水平有一个直观的认识,图11给出了我国境内三类银行的货币错配(人民银行PBCM、中资银行CBCM、外资银行FBCM)水平,其中人民银行和中资银行是债权型货币错配,外币资产大于外币负债,而外资银行则是债务型货币错配,外币负债大于外币资产。该图表明我国货币当局的货币错配水平较高,并且逐步增加,近两年货币错配水平相对稳定;中资银行的货币错配水平较低,并且稳中有降;外资银行债务型货币错配比较明显,存在一定的波动性。

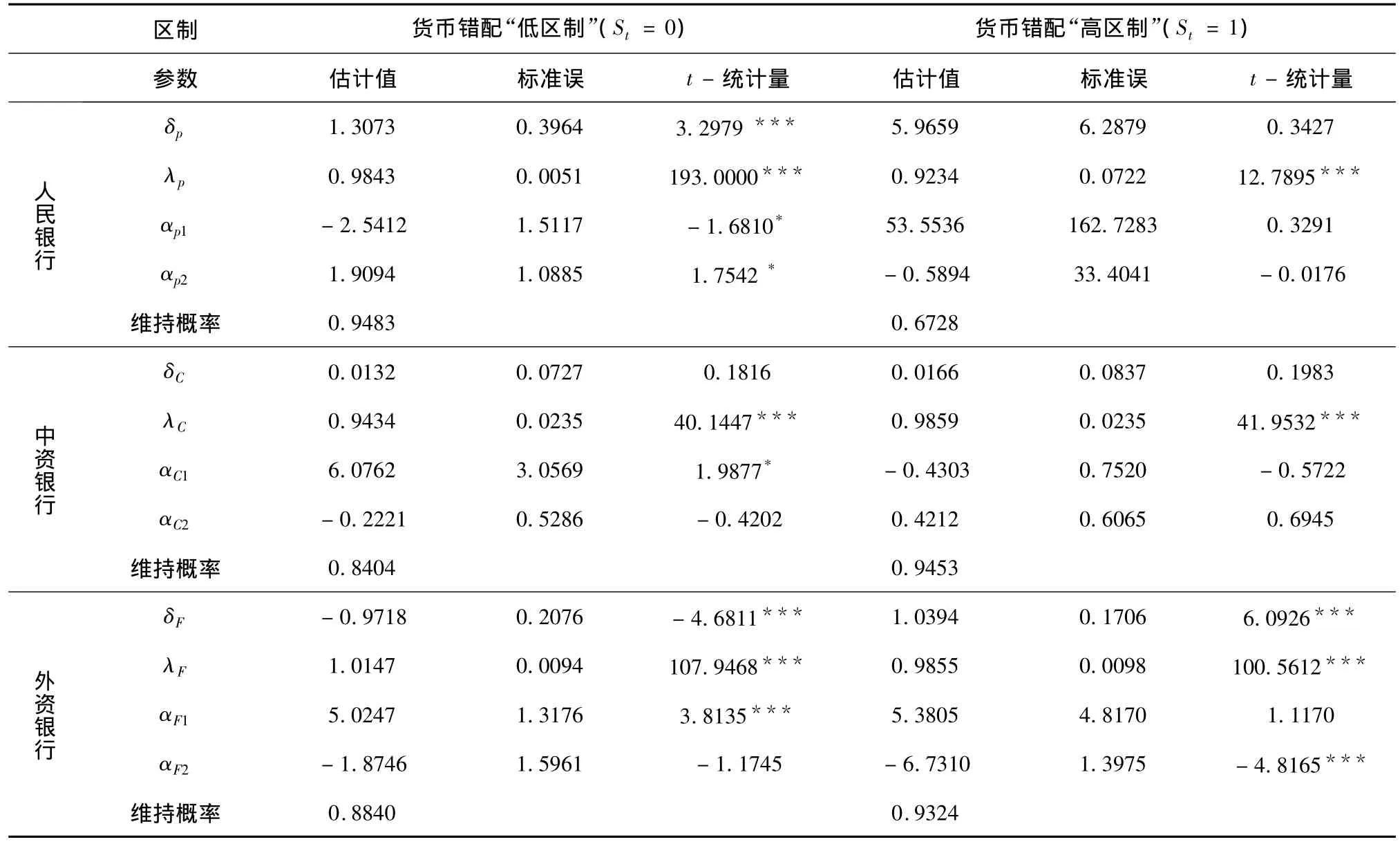

根据构建的银行货币错配区制转移模型,假定货币错配水平遵循“低区制(St=0)”和“高区制(St=1)”两个区制状态,实证估计结果如表2所示,银行货币错配都显着受滞后一期的正向影响。

图11 我国境内银行货币错配水平(%)

人民银行货币错配实证结果表明,在处于“低区制(Spt=0)”状态时,模型所有的参数估计都显着,具有正的截距项说明货币错配水平有不断增加的趋势,并且不同冲击来源的汇率变化不确定性对货币错配的影响作用相反,源于内在冲击的汇率变化不确定性系数为负,对于货币错配具有抑制作用,而源于外在冲击的汇率变化不确定性系数为正,对于货币错配具有放大作用。在处于“高区制(Spt=1)”状态时,汇率变化不确定性的影响不显着。同时,人民银行货币错配处于“低区制”的维持概率p00=0.9483,平均持续期为约19个月(1/(1-p00)=19.34),而货币错配处于“高区制”的维持概率p11=0.6728,平均持续期约为3个月(1/(1-p11)=3.06),表明人民银行货币错配处于“低区制”的持续性远远大于“高区制”,货币错配更偏向于处于低速增长过程。

表2 银行货币错配模型实证结果比较

中资银行货币错配在处于“低区制(SCt=0)”状态时,只有源于内在冲击的不确定性具有显着的正向影响,增加中资银行的货币错配水平。在处于“高区制(SCt=1)”状态时,货币错配受汇率变化不确定性的影响不明显。模型估计结果进一步表明,中资银行货币错配处于“低区制”的维持概率p00=0.8404,平均持续期约为6个月(1/(1-p00)=6.27),而货币错配处于“高区制”的维持概率p11=0.9453,平均持续期约为18个月(1/(1-p11)=18.28),表明中资银行货币错配处于“高区制”的持续性明显的大于“低区制”。

外资银行债务型货币错配的实证结果表明,在处于“低区制(SFt=0)”状态时,模型除了源于外在冲击的汇率变化不确定性的系数估计不显着外其余参数都显着,具有负的截距项说明货币错配水平具有减弱的趋势,源于内在冲击的汇率变化不确定性系数为正,对货币错配具有放大作用。在处于“高区制(SFt=1)”状态时,除了源于内在冲击的汇率变化不确定性的系数估计不显着外其余参数都显着,具有正的截距项说明债务型货币错配水平具有增加的趋势,源于外在冲击的汇率变化不确定性系数为负,对货币错配具有抑制作用。同时,外资银行货币错配处于“低区制”的维持概率p00=0.8840,处于该区制的平均持续期约为9个月(1/(1-p00)=8.62),而货币错配处于“高区制”的维持概率p11=0.9324,处于该区制的平均持续期约为15个月(1/(1-p11)=14.79),表明外资银行货币错配处于“低区制”的持续性小于“高区制”,债务型货币错配水平更偏向于增加。

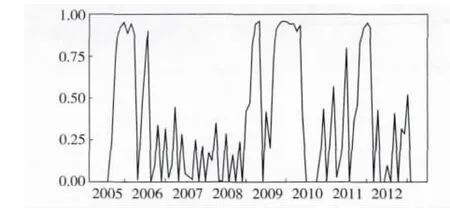

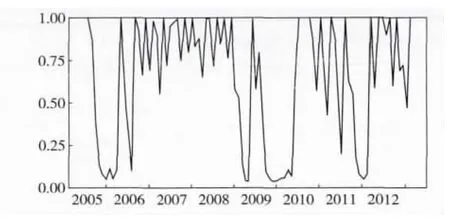

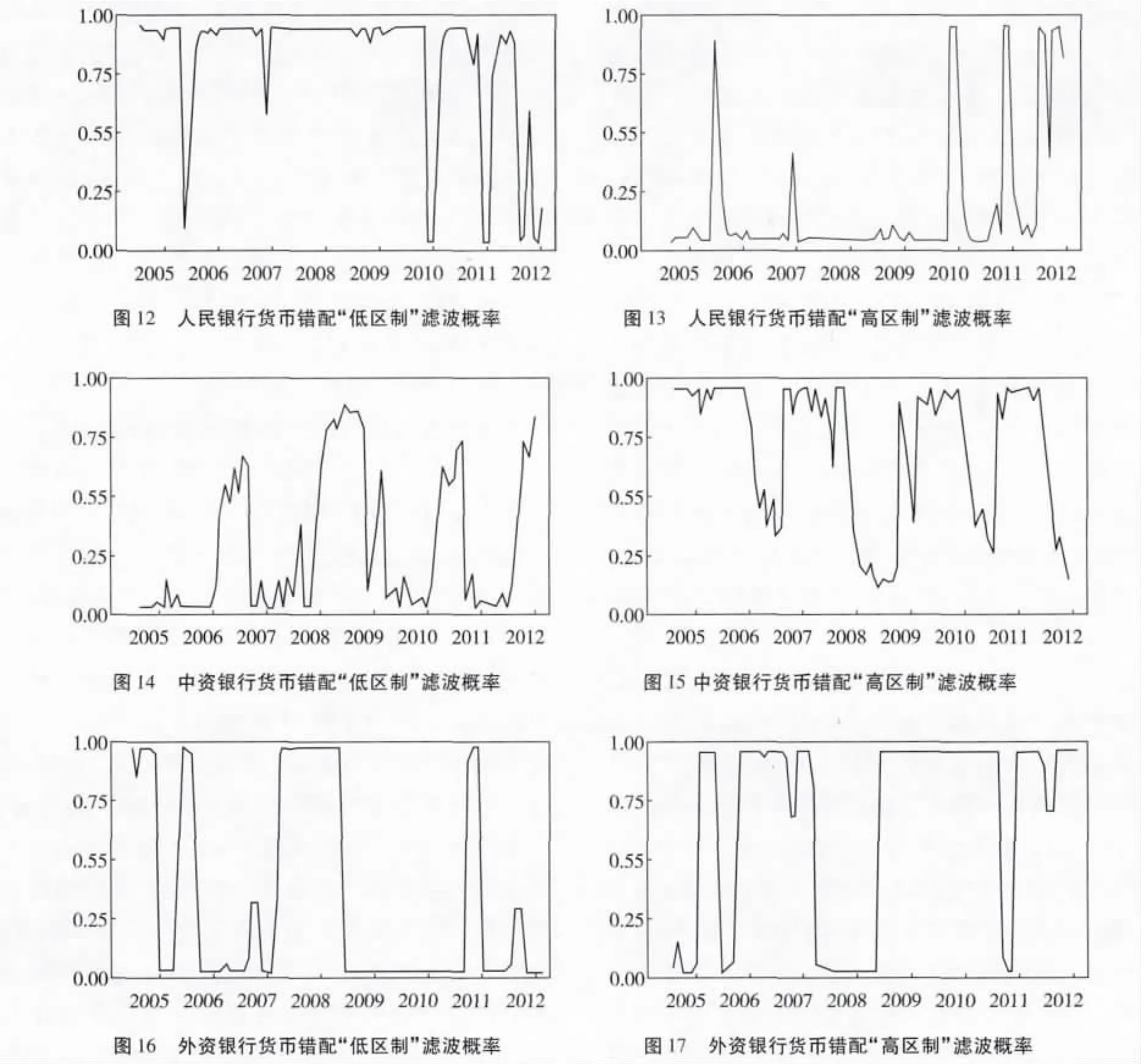

图12-17分别给出了三类银行货币错配水平的两个区制状态滤波概率,以刻画我国银行货币错配水平的区制特征。图12和13直观的给出了人民银行货币错配处于不同区制的时期,其中“低区制”时期包括2005年8月至2006年6月、2006年9月至2010年12月、2011年3月至12月、2012年3月2012年7月,其余时期处于“高区制”状态。图14和15直观的给出中资银行货币错配处于“低区制”时期包括2007年3月至7月、2009年1月至11月、2011年3月至8月和2012年8月至2013年2月,其余时期处于“高区制”状态。图16和17直观的给出外资银行债务型货币错配处于“低区制”时期包括2005年8月至2006年1月、2006年7月至10月、2008年3月至2009年5月和2011年10月至12月,其余时期处于“高区制”状态。

通过比较分析我国境内三类银行的货币错配模型实证结果,发现人民币汇率不确定性对不同类银行货币错配的冲击作用具有非对称性,汇率不同引致来源的不确定性对三类银行的货币错配冲击作用机制不同。在货币错配水平“低区制”状态,银行货币错配都显着受到源于汇率政策等内在冲击的汇率变化不确定性的冲击影响,其中中资和外资银行受到汇率变化不确定性的冲击作用是正向促进的,而人民银行却受到的相应的负向抑制作用,此外人民银行还受到了源于宏观经济等外在冲击的汇率变化不确定性的显着正向冲击作用,而后两者虽然有负向影响却不显着。在货币错配水平“高区制”状态,仅有外资银行债务型货币错配受源于国际环境等外在冲击的汇率变化不确定性的显着负向影响,这可能与其所有权与经营业务大部分归属国外有关,更容易受国际因素的影响,而人民银行和中资银行货币错配处于较高水平时更多的是由于各类银行内部的自身因素作用,受银行共同的外部环境影响相对较弱。同时,比较分析人民银行债权型与外资银行债务型两种差异明显的货币错配,发现内在冲击引致的汇率变化不确定性能够导致货币错配向债务型发展,抑制债权型增加,而外在冲击引致的不确定性则产生相反方向的作用。

鉴于我国银行当局直接或间接地充当“外汇保险公司”的角色,而银行货币错配又与人民币汇率变化不确定性息息相关,于是本文基于人民币汇率变化不确定性视角,将我国境内银行分为三大类来研究银行货币错配问题。文中检验了汇改后人民币汇率变化的不确定性,并根据其内在和外部两种不同的引致来源,将汇率变化不确定性成分分解,刻画人民币汇率变化的不确定性特征。进一步将不同来源的汇率变化不确定性引入银行货币错配模型,比较检验人民币汇率变化不确定性对我国境内不同类银行货币错配的作用机制。

实证结果表明,汇率改革初期人民币汇率变化不确定性被瞬间放大,说明2005年7月的汇改对我国汇率机制产生了非常剧烈的影响,之后汇率变化不确定性平稳且显着,人民币汇率正逐步走向市场化,汇率制度与汇率政策逐步完善。根据冲击来源不同,我们将人民币汇率变化不确定性分解为两部分来分别研究其特征,很好的拟合了汇率改革以后人民币汇率变化不确定性的动态轨迹。发现人民币汇率变化不确定性很大比重来源于国际环境等外部冲击,不过在汇改初期、2008年次贷危机以及2010年末附近源于汇率政策等内在冲击的汇率变化不确定性比重有所增大,进一步放大了人民币汇率变化的不确定性。可见,为了抑制人民币汇率变化总体不确定性的异常增加,在外部环境不易控制的情形下,我们应该更多的审视与评估国内的一些汇率政策、货币政策、财政政策等经济政策的实施效用,检验相关经济政策对人民币汇率变化不确定性的影响。

由于外汇管理制度相对严格,我国货币错配相关资产和负债基本都存在于金融银行部门,不过不同性质的银行功能与业务特征区别较大,就产生了差异化的银行货币错配问题。于是我们将银行机构分为中国人民银行、中资银行、外资银行三类来比较研究我国的货币错配问题。研究发现,我国总体上是典型的债权性货币错配国家,但分类来看,外资银行不同于人民银行和中资银行,存在债务型货币错配问题。原因可能是近些年来我国对外贸易大幅增长,积累了大量的净外币资产头寸,人民银行和中资银行是办理相关汇兑业务的主要机构,因此不可避免的产生债权性货币错配问题。而外资银行由于其所有权归属境外,相对较方便进行外币投资信贷业务,并且外资银行盯住汇率的变动走势,市场化运作程度较高,在当前人民币汇率不断升值的情形下,债务型货币错配使得外资银行的盈利能力更强。

通过比较研究,发现人民币汇率不确定性对我国境内不同性质银行货币错配的冲击作用具有非对称性,各类银行在相对较低的货币错配水平时,货币错配受人民币汇率变化不确定性尤其是源于汇率政策等内在冲击的汇率变化不确定性的冲击影响较为显着,其中中资和外资银行受到汇率变化不确定性的冲击作用是正向促进的,而人民银行却受到的相应的负向抑制作用,也就是说浮动汇率制度下商业银行的货币错配问题更应引起关注。处于相对较高的货币错配水平时,仅有外资银行债务型货币错配受源于国际环境等外在冲击的汇率变化不确定性的明显负向影响,抑制了债务型货币错配增加,而此时货币当局和中资银行货币错配受共同的国际环境影响不明显。总体上,内在冲击引致的汇率变化不确定性能够导致货币错配向债务型发展,抑制债权型增加,而外在冲击引致的不确定性则产生相反方向作用。由此可见,为了有效地管理我国显着的债权型货币错配,今后政策制定时要注重控制国际环境等外来冲击,合理的运用国内汇率政策、货币政策等内在冲击的抑制作用,改善我国货币错配水平。

进一步分析人民币汇率变化不确定性成分对三类银行货币错配的不同作用机制,发现其与银行经营性质及资产债务结构相关。人民银行作为我国的货币当局,其外币资产绝大部分都是以外汇储备的形式存在,在外汇储备水平处于平缓增长时期,货币错配水平也相对较低,此时货币错配受汇率变化不确定性影响显着,但是在外汇储备受政治等异常因素影响大幅波动时期,人民银行货币错配受汇率变化不确定性的影响就相对变弱。中资银行的外币业务较本币业务份额非常小,货币错配水平总体较低,汇率变化不确定性影响较弱可能跟这些银行对汇率变化的关注度较小也有关。特别的,外资银行债务型货币错配受汇率变化不确定性的影响最为显着,能够有效地根据汇率变化进行经营管理与风险控制。可以看出我国境内外资银行市场化运作更充分,在汇率风险管理方面有其优势,因此人民银行和中资银行在今后发展过程中,要更多的考虑汇率变化不确定性风险,在此基础上合理规避货币错配风险。

[1](美)莫里斯·戈登斯坦,菲利普·特纳.货币错配——新兴市场国家的困境与对策[M].李扬,曾刚译.北京:社会科学文献出版社,2005.1-15.

[2]Cooper R N.An assessment of currency devaluation in developing countries[M].New Haven:Tale University Press,1971,23 -65.

[3]Mishkin F.Understanding financial crises:A developing country perspective[R].NBER Working Paper No.5600,1997.

[4]Eichengreen B,Hausmann R.Exchange rate and financial fragility[R].NBER Working Paper 7418,1999.

[5]Eichengreen B,Hausmann R,Panizza U.Debt intolerance and original sin:Why they are not the same and why it matters[R].NBER Working Paper,10036,2003.

[6]Calvo G,Reinhart C.Fear of floating[J].Quarterly Journal of Economics,2002,117:379 -408.

[7]Reinhart C,Kenneth R,Miguel S.Debt intolerance[J].Brookings Papers on Economic Activity,2003,1:1-62.

[8]Goldenstein M,Turner P.Controlling currency mismatches in emerging economies[M].Washington DC:Peterson Institute Press,2004,57-78.

[9]刘少波,贺庆春.中国货币错配程度及其影响因素[J].管理世界,2007(3):32 -41.

[10]夏建伟,曹广喜.货币错配与银行危机和货币危机[J].当代财经,2007(4):49 -54.

[11]朱超.中国货币错配:部门层面的交叉测度[J].世界经济,2008(5):34-43.

[12]甘顺利,刘晓辉.中国金融部门货币错配测算研究[J].金融研究,2011(2):71 -82.

[13]祝恩扬,侯铁珊.短期货币错配指数对金融危机的影响分析——基于亚洲金融危机的实证检验[J].管理世界,2012,(8):169 -170.

[14]Cespedes L F,chang R,Velasco A.Balance sheets and exchange rate policy[R].NBER Working Paper No.7840,2000.

[15]Arteta C O.Exchange rate regimes and financial dollarization[R].Topics in Macroeconomics(5),2005.

[16]Cowan,Erwin H,Luis O H.Balance sheet effects and hedging in Chilean non-financial corporations[R].Research Department Working Papers,521,2005.

[17]李扬.汇率制度改革必须高度关注货币错配风险[J].财经理论与实践,2005(7):2 -5.

[18]曾庆鹏.货币错配清形下的汇率政策及对目前人民币汇率政策的评述[J].经济学动态,2009(7):36-41.

[19]王中昭.汇率与货币错配协动性关系及机理探析[J].国际金融研究,2010(5):30 -39.

[20]梅冬州,龚六堂.货币错配、汇率升值和经济波动[J].数量经济技术经济研究,2011(6):37 -51.

[21]汤凌霄.新兴大国货币错配的债权型特征[J].管理世界,2011(11):170-171.

[22]陈守东,谷家奎.中国货币错配程度综合度量及影响因素实证检验[J].制度经济学研究,2012(1):48-70.

[23]徐梅.略论汇率冲击下我国银行业的货币错配和期限错配——基于银行资产负债表的分析[J].经济问题,2010(6):84-87.

[24]江百灵,叶文娱.本币升值冲击与银行业危机——基于货币错配视角的中国经验[J].经济经纬,2012(6):156-160.

[25]Lucas R.Some international evidence on output- inflation trade-offs[J].American Economic Review,1973.63:326-334.

[26]Barro R.Rational expectations and the role of monetary policy[J].Journal of Monetary Economics,1976,2:1-2.

[27]Friedman M.Nobel Lecture:Inflation and unemployment[J].Journal of Political Economy,1977,85:451-472.

[28]Harrison P,Stevens C.Bayesian forecasting[J].Journal of the Royal Statistical Society,1976,38:205 -247.

[29]Kim C.Sources of monetary growth uncertainty and economic activity:The time-varying-parameter model with heteroskedastic disturbances [J].Review of Economics and Statistics,1993,75:483 -492.

A Comparative Study on Chinese BanksCurrency Mismatch—From the Perspective of the Uncertainty of RMBs Exchange Rate Fluctuation

CHEN Shou-dong12,GU Jia-kui2(1.Research Center for Econometrics,Jilin University,Changchun 130012,China;2.School of Business,Jilin University,Changchun 130012,China)

After RMBs exchange rate was reformed,it was no longer pegged to the U.S.dollar and carried out managed floating so the currency mismatch risk for the monetary authority that acted as"the foreign exchange insurance company"directly and indirectly was exposed.This paper builds Markov regime switching heteroscedasticity model on time-varying parameter to study the uncertainty of exchange rate fluctuation and decomposes it according to the sources of external shocks.The positive results indicate that the uncertainty of exchange rate fluctuation was more significant after exchange rate was reformed and were mainly caused by external shocks.Further,we classify banks into three types(the Peoples Bank of China,Chinese banks and foreign banks)and find that the impact of exchange rate fluctuations uncertainty on bankscurrency mismatch is more significant in the low regime,but the impact mechanism of the uncertainty from different shocks is different among different types of banks.

Banks Currency Mismatch;Uncertainty of Exchange Rate Fluctuation;Time-varying Parameter;Markov Regime Switching

A

1002-2848-2013(05)-0001-11

2013-06-07

国家社科基金一般项目“系统性金融风险与宏观审慎监管研究”(12BJY158);国家社科基金重大项目子课题“十二五期间我国金融风险监测预警研究”(10ZD&010)。

陈守东(1955-),天津市蓟县人,吉林大学教授、博士生导师,研究方向:金融与投资;谷家奎(1985-),山东省郓城人,吉林大学数量经济学博士研究生,研究方向:金融计量分析。

责任编辑、校对:郭燕庆