金雯雯,杜亚斌

(南京大学商学院,江苏南京 210093)

我国信贷是持续顺周期的吗——基于期限结构视角的时变参数研究

金雯雯,杜亚斌

(南京大学商学院,江苏南京 210093)

信贷顺周期问题一直是理论与实务界关注的热点。本文运用TVP-VAR模型对2000至2012年间中国信贷顺周期效应进行实证检验,结果显示,在控制了货币政策影响后,我国信贷的顺周期效应存在时变性;在部分时段信贷量逆经济周期变化;短期和中长期贷款的顺周期特征存在差异,中长期贷款的顺周期效应大于短期贷款。因此,逆周期资本监管应调整思路,避免一刀切。资本监管及信贷调控政策应加强对信贷期限结构的关注。

信贷;顺周期;TVP-VAR模型

一、引 言信贷顺周期问题一直是理论与实务界关注的热点。次贷危机爆发后,金融顺周期尤其是信贷顺周期问题被认为是危机加深的重要推手。此后信贷顺周期问题再次成为关注的焦点。

信贷顺周期,又称信贷亲周期,一般指金融部门的信贷投放会与实体经济呈现同向变动关系,在经济繁荣时,银行放款业务会增加[1]。这种关系会扩大经济周期性的波动程度,并造成或加剧金融部门的不稳定性[2]。为避免信贷过度超常规增长导致风险积累,2010年12月16日,巴塞尔委员会正式发布《各国监管当局实施逆周期资本缓冲指引》,建议各国监管当局根据本国银行业发展实际,制定和实施逆周期资本缓冲政策。我国随后出台一系列“逆周期”资本监管新规和信贷调控政策,引导信贷适度增长。这对维持金融体系的稳健性、防止实体经济剧烈波动成效显着。在当前国内外复杂形势下,如何结合我国实际,有效实施逆周期调控仍面临诸多难点和挑战。政策调控的难度之一在于如何前瞻性地对信贷“周期”进行准确判断。如果不能准确把握信贷的周期特征,就不能正确把握逆周期监管政策的方向和力度,结果可能令政策失效,甚至加剧“金融加速器”效应。

在当前我国信贷总量快速增长的同时,信贷期限结构也发生了较大的变化,这给信贷周期的研究带来新的课题。数据显示,2012年我国GDP同比增长7.8%(经合组织把这一年定为我国经济增长的低迷期),全年贷款总额同比增长15%,其中短期贷款异常活跃,全年增长22%,而中长期贷款持续低迷,甚至在2012年11月和12月连续两次出现负增长。信贷结构变化的这一新局面引发笔者思考:在考虑了期限结构后,信贷量是否持续顺周期变化?不同期限信贷的周期特征是否存在差异?

二、文献回顾已有文献大多从信贷总量上对信贷顺周期问题进行研究。国外学术界对于信贷顺周期的结论基本一致:在经济上升期,信贷数量增加,在经济衰退期则下降,即信贷具有明显的顺周期性。Bernanke[1]指出,金融体系会与经济周期呈现同向变动,在经济繁荣时,银行放款业务都会增加。Borio,Furfine以及Low等人[3]的实证分析发现,在经济周期的运行过程中,商业银行的放贷行为具有显着的顺周期性。金融系统具有一种内生的顺经济周期性,即对风险的认知与承担意愿一样,都会随着经济的上下波动而变化。这些顺周期行为与实体经济的相互作用将放大经济波动。Bikker和Hu[4]通过对26个OECD国家1979-1999年的相关数据分析研究后也得出了类似的结论:经济上升期,银行利润、损失准备金和信贷数量都在增加,相反,经济衰退期则都在下降。

国内学者也从不同角度对我国信贷的顺周期问题进行研究,得到的结论不完全一致。冯科,等[5]利用VEC模型及互谱分析方法,探讨了中国商业银行信贷的顺周期行为现状,发现我国商业银行在经济繁荣时扩张借贷,在经济衰退时惜贷。陈昆亭等[6]得到不同的结论,他们运用滤波方法分析1991至2010年间中国GDP增长率与信贷余额增长率的季度数据,结果显示信贷余额表现为阶段顺周期和阶段反周期关系,特别是次贷危机后信贷与产出显着背离。方芳、刘鹏[7]运用时差相关系数、格兰杰因果检验和VAR模型研究了改革开放以来中国金融顺周期问题,发现经济波动对信贷增长在短期有较强正向影响,但长期影响微弱。

虽然目前大多数有关信贷顺周期的研究尚未考虑到信贷期限结构,但在信贷经济效应的研究中,已有学者开始关注这一问题。范从来等[8]指出,“中国在信贷总量快速增长的同时,信贷结构也发生了较大的变化,包括信贷持有部门结构和信贷期限结构。单纯地分析信贷总量显得过于模糊。”在实证分析中,采用不同期限的信贷进行研究,可能得到不同的结论”。因此,本文基于信贷期限结构对信贷总量进行分解,分别研究不同期限信贷的顺周期特征,是对信贷周期理论的一个有益补充。

从研究方法来看,不少学者根据时差相关系数判断信贷的顺周期性(陈磊[9],方芳、刘鹏[7]等),但这种方法在滞后期数选取时存在主观性,而滞后期数不同得到的结论可能截然相反。另一种常用做法是用向量自回归(VAR)模型检验贷款增长对经济增长冲击的响应(方芳、刘鹏[7],李麟、索彦峰[10]等),该方法可根据信息准则确定滞后期,克服了时差相关系数的主观性问题。但固定参数向量自回归(VAR)模型假设模型的系数和波动率恒定,考虑到现实中经济变量的数据生成可能存在系数漂移和波动率冲击,这些约束将导致模型设定偏误。Primiceri[11]提出的带随机波动率的TVP-VAR模型能很好地捕捉经济结构中的时变特性,弥补了传统VAR模型不能刻画参数时变性的缺陷。另一方面,该模型可以根据边际似然值确定最优滞后阶数,避免了阶数选取的主观性问题。

国内外已有一些学者运用该方法研究各国的经济问题。Baumeister,Durinck 和 Peersman[12]将 TVP-VAR模型应用于欧洲数据,估计了流动性过剩冲击对宏观经济变量的影响;DAgostino,Gambetti和Giannone[13]利用TVP-VAR模型来预测美国宏观经济变量;Jouchi Nakajima等[14]利用TVP-VAR模型研究日本经济,并根据边际似然值得出TVPVAR模型优于其它固定参数VAR模型的结论。Benati和Mumtaz[15]利用符号约束的 TVP-VAR 模型研究英国经济,并试图寻找英国经济稳定和通货膨胀预期不确定的来源;我国学者牟敦国、林伯强[16]利用该模型研究我国工业增加值、电力消费量和煤炭价格之间的互动影响。

已有文献的时变参数分析为我们检验信贷顺周期性提供了有益的启发,笔者目前尚未见到有关信贷顺周期效应的时变参数分析。本文运用时变参数向量自回归(TVP-VAR)模型研究宏观经济波动对不同期限信贷的变参影响,填补了信贷顺周期研究的空白。同时本文得出的结论将为政策调控提供一个新的思路。因此我们的研究兼具理论和政策意义。本文其余章节安排如下:第三部分是对不同期限信贷顺周期特征的初步判断;第四部分是TVPVAR模型介绍;第五部分是实证分析;第六部分是结论。

三、信贷顺周期特征的初步判断信贷的顺周期性主要体现在信贷量与宏观经济是否同向变动。本文主要研究短期贷款和中长期贷款的顺周期效应,考虑到这两类贷款之和约占我国贷款总额的90%,因此研究这两类贷款的顺周期效应,对于研究我国不同期限贷款的顺周期效应具有代表意义。由于GDP增长率是反映整体经济增长最直接的指标,同时考虑到GDP没有月度数据,因此这部分我们采用2000第一季度至2012年第四季度的季度数据进行考察。主要测度的指标包括GDP增长率、信贷总量增长率、中长期贷款增长率、短期贷款增长率,用来大致反映经济总量、信贷总量、中长期贷款和短期贷款的变动情况。

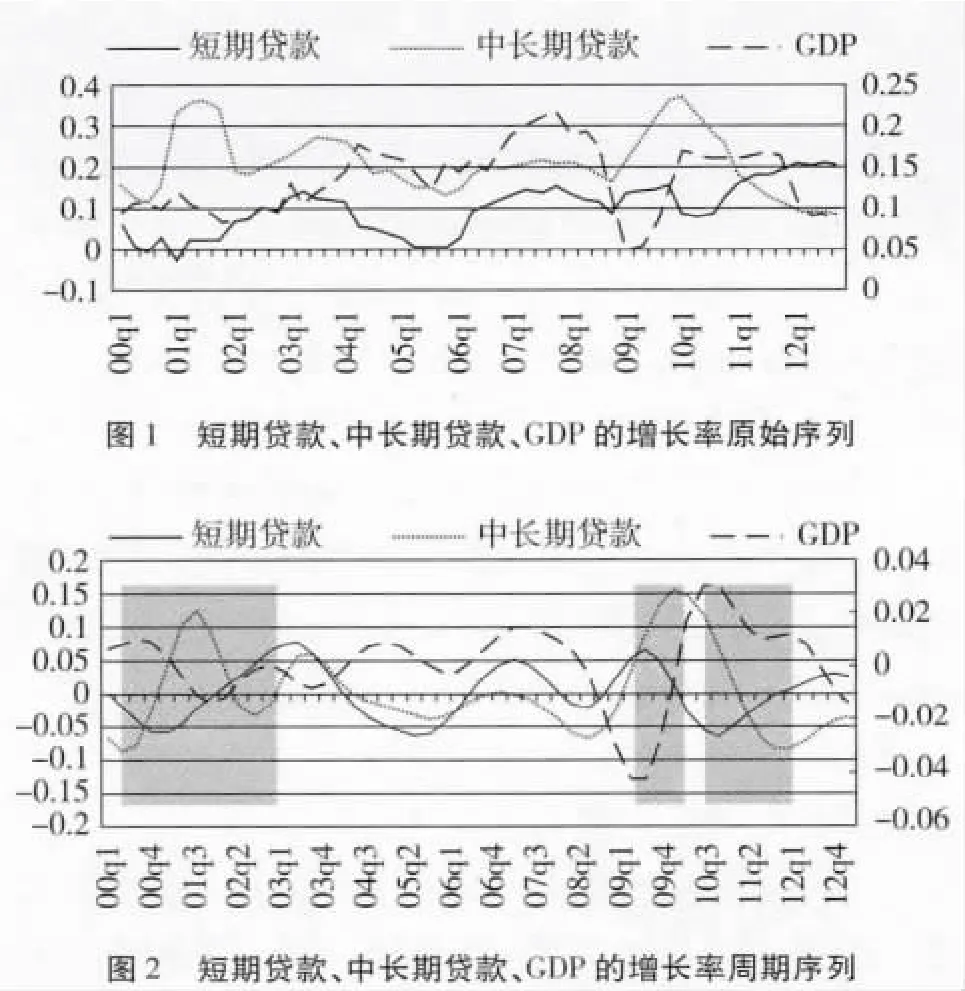

图1显示了中长期贷款、短期贷款、GDP的增长率的原始序列。我们对各类贷款和GDP利用定基CPI进行价格调整,以1990年1月的不变价表示,再求得各变量的实际增长率。

为消除季节影响,我们采用Census X-12法对数据进行季节性调节,获得季节调整后的各类贷款和GDP的季度增长率序列。董文泉,高铁梅等[17]指出,在增长周期波动中要将趋势要素T和循环要素C相分离,把循环要素C的变动看作景气变动,即增长周期波动是循环要素C的波动。因此我们采用CF滤波法对序列进行滤波,得到各变量的周期序列如图2所示。

从图1可以看出,从2000年第1季度到2011年第1季度这11年间,中长期贷款增长率始终高于短期贷款,从2011年第2季度到2012年第4季度则情况相反。观察图2中短期贷款与中长期贷款的周期序列,我们发现有三个时段二者关系发生明显的背离,分别是在2000年第2季度到2002年第3季度,2009年第2季度到2009年第4季度,以及2010年第3季度到2011年第3季度(图中用阴影区域表示,以下分别简称为第一、二、三背离时段)。由此我们可以初步判断,在这三个时期短期贷款与中长期贷款的顺周期效应可能会存在差异。

既然短期贷款与中长期贷款的变化路径在图中阴影区域时段出现明显背离,那么通过观察这三个背离时段两类贷款与GDP变化路径的关系,即可对两类贷款的顺周期效应进行大致对比。首先观察第二个背离时段(2009年第2季度到2009年第4季度)和第三个背离时段(2010年第3季度到2011年第3季度),我们发现中长期贷款增长率和GDP增长率同方向变动,其中二者在第二个背离时段同时大幅上升,在第三个背离时段基本同方向下降,而短期贷款增长率在以上两个时段一直逆周期变化。虽然在第一个背离时段GDP增长率与两类贷款增长率的关系不明确,但通过观察三个变量序列在第二、三背离时段的变化路径,我们可以初步判断,相比短期贷款而言,中长期贷款与GDP的共动性更强。即中长期贷款的顺周期效应比短期贷款更显着。

综合以上分析,我们发现我国信贷量的顺周期效应受贷款期限影响,且具有时变性,在不同时期会出现结构性变化。以往文献使用的常参数VAR模型对于参数限制过多,不能体现研究对象的时变特征,致使模型的解释能力受到很大限制。在下文中我们将利用时变参数向量自回归(TVP-VAR)模型对信贷顺周期效应的时变性进行检验。

四、时变参数向量自回归(TVP-VAR)模型1.TVP-VAR模型推导

从一个基本的结构VAR模型出发,我们可以得到TVP-VAR的模型表示。结构VAR模型可写成如下形式:

其中,yt代表由观测变量构成的k×1维向量,A,F1…Fs代表K×K维的系数矩阵。扰动项ut表示k×1维结构冲击,并且我们假设ut~N(0,ΣΣ),其中

用递归法对同期关系的结构冲击进行识别,假设A是一个下三角矩阵,

模型(1)可重写为以下形式:

其中,Bi=A-1Fi,i=1…s。将所有 Bi的行向量堆叠,形成一个新的矩阵β(k2s×1),定义Xt=Ik⊗(yt-1,…,yt-s),其中 ⊗ 代表克罗内克积,从而模型(2)可写成以下形式:

(3)式中的所有参数都不随时间变化,若放宽这一约束条件,可以将(3)式扩展成以下形式:

以上就是TVP-VAR模型的表达形式。与(3)式不同的是,(4)式中所有参数βt,At和Σt都具有时变性。Primiceri(2005)令 at=(α21,α31,α32,α41,…,αk,k-1)表示下三角矩阵At中元素的堆叠向量,令ht=(h1t,…,hkt),其中 hjt=logσ2jt,j=1,…,k,t=s+1,…,n。假设(4)式中的参数遵循以下随机游走过程:

2、MCMC 估计

令y={yt}nt=1,ω =(Σβ,Σα,Σh)。令π(ω)表示ω的先验概率密度。给定y的观测数据,MCMC算法如下:

(1)对 β,α,h,ω 赋予初始值;

(2)给定 α,h,Σβ,y,根据后验条件分布对 β抽样;

(3)给定β,根据后验条件分布对Σβ抽样;

(4)给定 β,h,Σα,y,根据后验条件分布对 α 抽样;

(5)给定α,根据后验条件分布对Σα抽样;

(6)给定 β,α,Σh,y,根据后验条件分布对 h 抽样;

(7)给定h,根据后验条件分布对Σh抽样;

(8)返回第(2)步。

五、我国信贷顺周期效应的实证检验本文利用时变参数向量自回归(TVP-VAR)模型分别检验短期贷款、中长期贷款和贷款总量的顺周期效应,并借助OxMetrics软件实现数据模拟和参数估计。

(一)样本描述及数据处理检验信贷的顺周期效应,主要是研究宏观经济波动对信贷量变化是否具有正向影响以及影响的程度。本文将金融机构人民币短期贷款、中长期贷款和贷款总额的月度数据作为信贷量的测度指标。关于宏观经济的测度指标,已有文献通常采用GDP、产出缺口、工业总产值、工业增加值等指标,但考虑到这些指标存在一定的单一性和片面性,难以完美地刻画宏观经济的整体状况。相比之下,由我国国家统计局发布的景气指数中的一致指数,由工业生产、就业、社会需求(投资、消费、外贸)、社会收入(国家税收、企业利润、居民收入)等4个方面合成,能更全面反映当前经济的基本走势。因此我们认为采用宏观经济景气指数中的一致指数(以下简称景气指数)来反映经济的走势更为恰当。为了消除系统的内生性,我们以M1和官方一年期存款利率分别代表货币政策的数量型工具和价格型工具,作为系统的控制变量。

为消除物价上涨因素的影响,我们首先对各项贷款和M1的水平值根据定基CPI调整,对官方一年期存款利率根据同比CPI调整得到实际存款利率。由于景气指数在编制过程中已经过季节调整,故只对除景气指数外的其它变量利用Census X-12方法做季节调整。为兼顾数据的经济意义和平稳性要求,根据Jouchi Nakajima等[14]的做法,需要对序列做对数差分,但考虑到对利率做对数差分后其经济意义不明确,故本文只对除利率外的其它各个变量做对数差分,作为各变量的环比增长率,同时保持实际利率的水平值不变(由于统计局发布的景气指数是以1996年为基期,故本文也对其取对数再做一阶差分,以反映宏观经济的环比变化)。本文以2000年1月至2012年12月数据作为研究样本。数据来源于中国经济统计数据库和国泰安数据库。

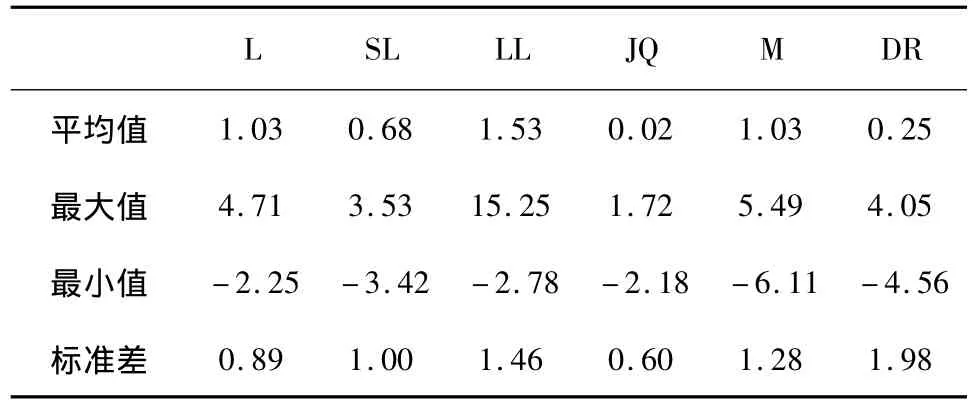

表1 变量的描述统计

表1列出了各个变量的描述性统计结果。其中l、sl、ll、jq、m、dr分别代表贷款总量增长率、短期贷款增长率、中长期贷款增长率、景气指数变化率、M1增长率和实际存款利率。各变量取值都表示百分比变化。

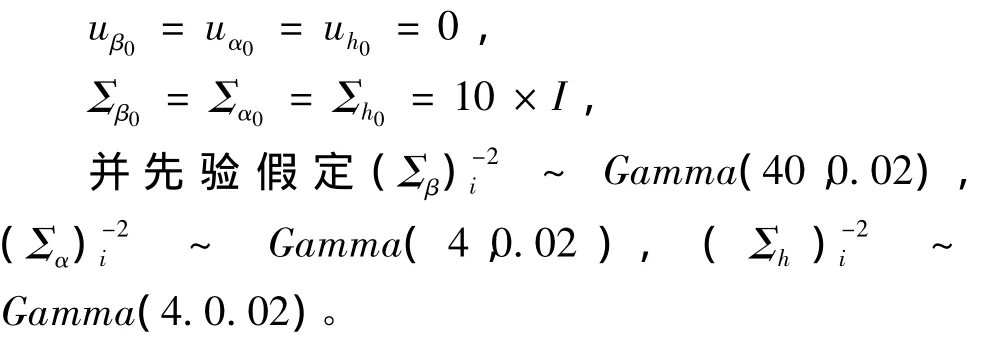

(二)参数设定和模型诊断本文将景气指数增长率、货币政策变量分别与中长期贷款、短期贷款和贷款总额的增长率这三个贷款变量建立3个TVP-VAR模型。下面以景气指数、M1、官方存款利率和短期贷款增长率这四个变量构建的TVP-VAR模型为例,介绍模型的设定和模拟结果。首先根据经验设定参数初值如下:

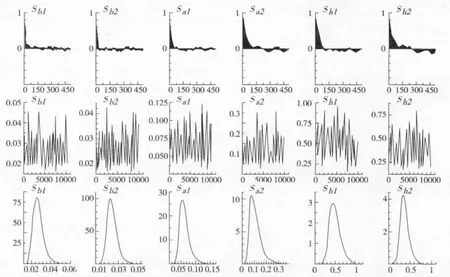

用MCMC方法模拟20000次,得到有效样本。再分别估计了滞后1至6阶的TVP-VAR模型,根据每次估计的边际似然值确定最优滞后阶数为2阶。图1显示了样本自回归系数、样本路径和后验密度。从图1可以看出,样本的自回归系数稳定下降,样本路径图显示数据平稳,这表明通过预设参数的MCMC抽样获得了不相关的有效样本。

图3 自回归系数、样本路径和后验分布

表2显示了包含短期贷款的TVP-VAR模型的估计结果,包括后验均值、后验标准差、95%置信区间,Geweke的CD收敛诊断值和无效影响因子。从收敛性来看,参数的Geweke值均未超过5%的临界值1.96,表明收敛于后验分布的零假设不能被拒绝。无效因子是测度抽样有效性的指标,它可以用来计算既定抽样次数下所能获得的不相关样本个数,其值越小表明抽样越有效。从表2可以看出各参数的Inef值都远小于抽样次数20000次,表明用上述抽样方法得到的样本个数对于TVP-VAR模型的后验推断是足够的。

表2 参数估计结果

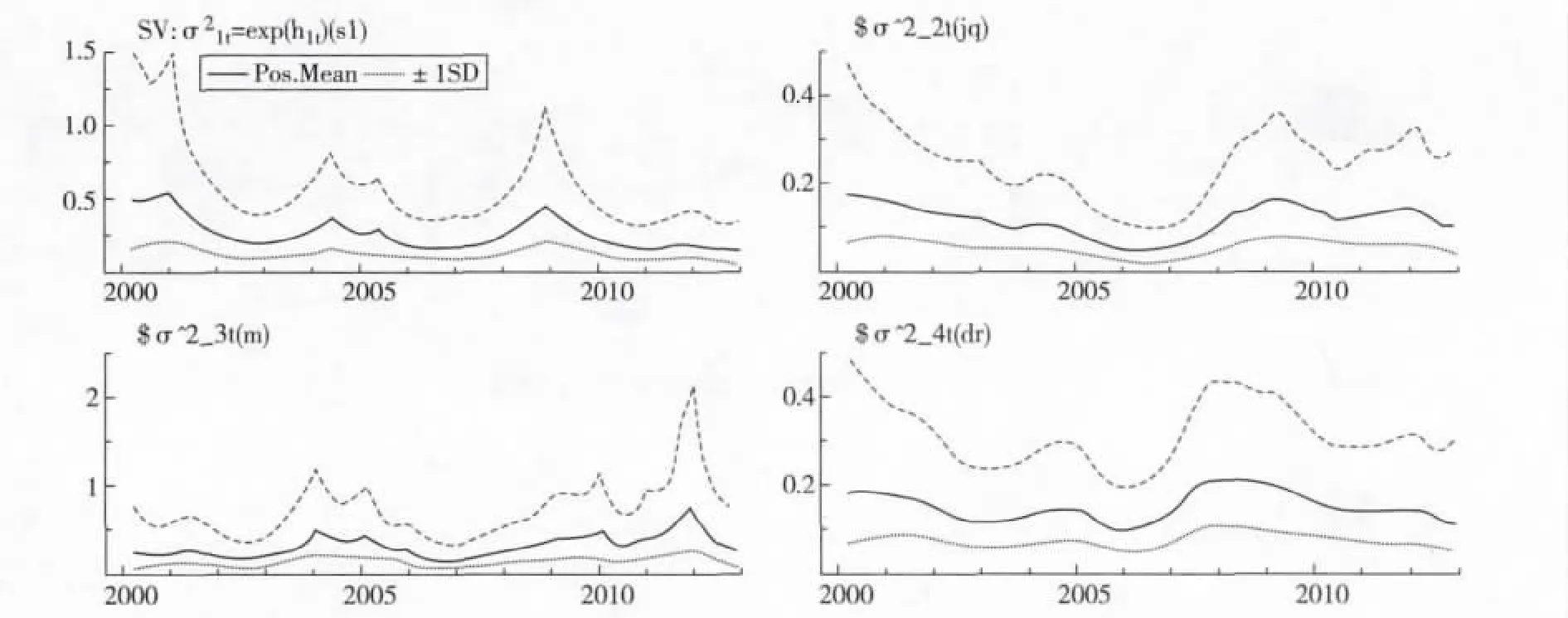

(三)时变波动率从图4可以看出,4个变量结构冲击的随机波动率呈现出不同的时变性。2000年短期贷款增长率、景气指数增长率和实际存款利率的波动均处于历史高位。这是由于受1997年末亚洲经济危机的滞后影响以及2000年美国股灾的冲击,我国经济落入低谷。数据显示,1999年我国经济的实际增长率仅为7.1%,且经济低迷状态一直持续到2001年。该时期央行积极推进利率市场化改革,多次调低存贷款利率,对利率和信贷市场造成较大冲击。从图4第2幅图可以看出,我国经济的第二次大幅波动出现在2009年前后,这是由于2008年受国际金融危机影响,我国的实体和虚拟经济双双受到重挫。同年由于我国货币政策经历剧烈的转向,上半年以紧缩性政策应对经济过热,9月份危机爆发后,货币政策又转为扩张性以应对经济下行,从2008年9月到2008年底央行五次下调一年期人民币存贷款基准利率。货币政策的这一转向势必影响到信贷量,这在图4第4幅图表现为该时期利率的大幅波动。

图4 随机波动率的后验估计

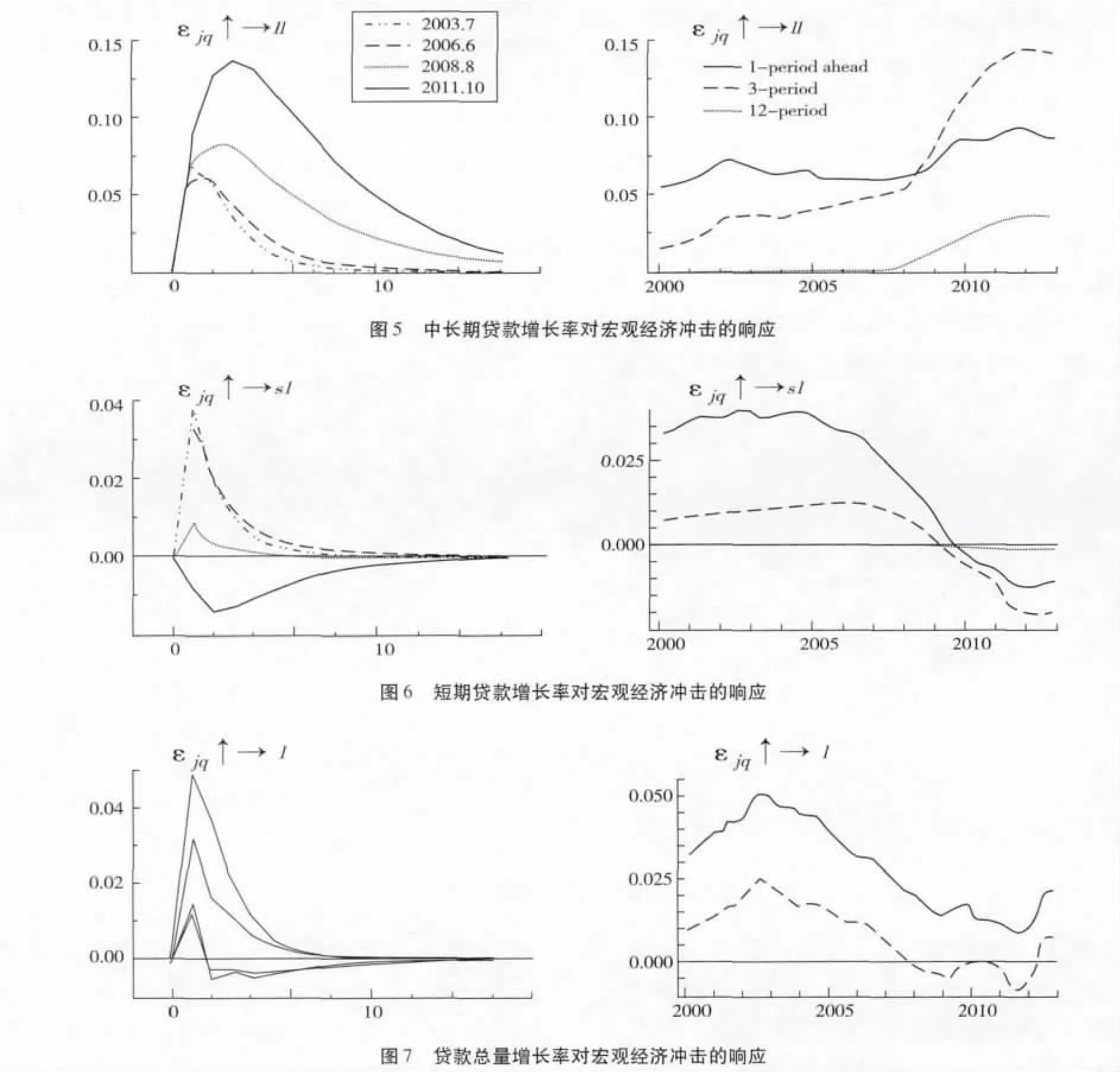

(四)时变脉冲响应在这一部分我们将利用TVP-VAR模型做出不同时点和不同时期的脉冲响应图,再通过对比不同期限信贷对经济冲击的响应,观察不同期限信贷的顺周期特征。由于本文研究的样本时间跨度为13年,对每一个时点都做脉冲响应是不现实的,故只选取几个代表性的时点进行分析。在时点选择上,我们参照牟敦国、林伯强[16]的做法,选择2003年7月、2006年6月、2008年8月和2011年10月四个时点,分别代表中国经济开始复苏时期、繁荣时期、危机时期和危机后期。图5-7中的左图描述了在上述四个时点不同类型信贷量对经济冲击的响应。图5-7中的右图描述了滞后1、3、12期脉冲响应结果随时间动态演化的过程。

从图5中左图描述的具体时点的脉冲响应来看,在2003年7月、2006年6月、2008年8月和2011年10月,给经济增长一个正向冲击,中长期贷款增长率对经济冲击的响应始终为正,表现出稳定的顺周期性。相比之下,短期贷款增长率并未表现出完全的顺周期效应。从图6描述的脉冲响应路径可以看出,在2003年7月、2006年6月和2008年8月,短期贷款增长率对经济冲击的响应始终为正,但在金融危机后期的2011年10月却出现了反周期现象。在这一时期给经济增长一个正向冲击,短期贷款增长率的响应为负。根据OECD发布的中国经济增长低迷期数据,2011年10月被界定为我国经济增长的低迷期,对于该时期我国中长期贷款增长率顺周期放缓,而短期贷款增长率却逆周期上升的一个解释是,这一时期中长期贷款的主力军——房地产企业,由于受到土地控制等各项压力,拿地意愿降低,中长期大额资金需求较往年有所减少,再加上信贷控制、二套房控制及保障房上马等一系列调控政策的出台,使得个人住房贷款增速放缓。另一方面,在每月一次的提存背景下,各大银行资金压力剧增,银行更乐于发放短期贷款,利于资金及时回笼,保持内部要求的时点存款数额,这就导致短期贷款量逆周期大幅上升。

对比四个时点中长期贷款和短期贷款对经济的响应程度,可以看出中长期贷款增长率对经济增长的响应最大值约为0.14,大于短期贷款增长率的最大响应(约为0.04),这说明经济增长对中长期贷款的影响大于短期贷款。从图5可以看出,中长期贷款增长率对经济冲击的滞后1、3、12期脉冲响应始终为正,且在金融危机爆发后正响应程度随着时间逐步扩大。再对比图6中短期贷款滞后1、3、12期的脉冲响应,可以看出从2000年1月开始,经济波动对短期贷款增长率在短期存在正向影响,金融危机爆发后正向影响逐渐减弱,在2010年后影响由正转负,且负向影响不断扩大;经济波动对短期贷款增长率的长期影响接近于零。综合以上分析可以推断,中长期贷款相比短期贷款具有更强的顺周期效应,短期贷款在金融危机后期表现出明显的逆周期性。这些实证检验结果与我们在第二部分的初步判断相符。

从图7可以看出,贷款总量对经济冲击的响应介于短期贷款和中长期贷款之间。贷款总量增长率在2003年7月、2006年6月顺周期变化;而在2008年8月和2011年10月,贷款总量增长率首先对经济波动产生正向响应,随后响应逐渐增大,到达最高值后开始回落,并由正转负,呈现出小幅的逆周期效应。

六、结 论本文结合时期脉冲响应和时点脉冲响应两种分析工具,检验经济波动对信贷量的影响,所得结论与我国现实情况基本相符。为避免时点选择的主观性,我们还分别考察了所选时点(2003年7月、2006年6月、2008年8月和2011年10月)前后两期的脉冲响应,所得结论基本一致。再通过变换货币政策的控制变量重做第五部分的实证检验,发现实证结果的稳健性并未受到影响。

实证结果表明,短期和中长期的信贷量的顺周期特征存在差异,且二者都具有时变性。中长期贷款的顺周期效应大于短期贷款。在我国经济复苏时期、繁荣时期、危机时期和危机后期,中长期贷款增长率始终顺周期变化,而短期贷款增长率只在前三个时期顺周期变化,在危机后期表现出明显的逆周期效应。通过分析滞后1、3、12期的经济波动对贷款的影响,我们发现经济波动对中长期贷款增长率的影响始终为正,但对于短期贷款增长率的影响在2009年之后开始由正转负;经济冲击对短期贷款增长率的短期影响大于长期影响。

综合以上分析,本文得出政策含义如下。首先,信贷顺周期效应的时变性给调控政策增加了难度,不论是信贷调控政策还是资本监管政策都应谨慎考虑这一问题;其次,不同期限信贷的顺周期效应存在差异,信贷调控政策需要针对信贷期限特征区别对待,逆周期资本监管需要转变思路,避免一刀切;最后,由于在金融危机后期短期信贷量异常放大,应注意防范信贷过度流入虚拟经济而产生的潜在风险。参考文献:

[1]Bernanke B S,Gertler M,Gilchrist S.The financial accelerator in a quantitative business cycle framework[M].Handbook of Macroeconomics,1999:1341 -1393.

[2]Financial Stability Forum(FSF).Report of the financial stability forum on addressing procyclicality in the financial system[R].2009.

[3]Borio C,Furfine P,Lowe P.Procyclicality of the financial system and financial stability:issues and policy options[R].BIS Working Paper,2001,1.

[4]Bikker,J A,Hu H.Cyclical patterns in profits,provisioning and lending of banks and procyclicality of the new Basel capital requirements[J].BNL Quarterly Review,2002,55:143 -175.

[5]冯科,刘静平,何理.中国商业银行顺周期行为及逆周期资本监管研究—基于宏观审慎的视角[J].经济与管理研究,2012(10):91-96.

[6]陈昆亭、周火、龚六堂.信贷周期:中国经济1991-2010[J].国际金融研究,2011(12):20 -28.

[7]方芳,刘鹏.中国金融顺周期效应的经济学分析[J].国际贸易问题,2010(8):120-128.

[8]范从来,盛天翔,王宇伟.信贷量经济效应的期限结构研究[J].经济研究,2012(1):80-91.

[9]陈磊.中国转型期的信贷波动与经济波动[J].财经问题研究,2004(9):18-23.

[10]李麟,索彦峰.经济波动,不良货款与银行业系统性风险明[J].国际金融研究,2009(6):55-63.

[11]Primiceri G E.Time varying structural vector auto egressions and monetary policy[J].Review of Economic Studies,2005,72:821 – 852.

[12]Baumeister C,Durinck E,Peersman G.Liquidity,inflation and asset prices in a time-varying framework for the euro area[R].Working Paper Research,National Bank of Belgium,No.142,2008.

[13]Agostino A D,Gambetti L,Giannone D.Macroeconomic forecasting and structural change[R].ECB Working Paper,2010.

[14]Jouchi Nakajima.Time- varying parameter VAR model with stochastic volatility:An overview of methodology and empirical applications[J].Monetary and Economic Studies,2011,29:107 -142.

[15]Benati L,Mumtaz H.The great stability in the UK:good policy or good luck?[R].Unpublished Working Paper,Bank of England,2005.

[16]牟敦国,林伯强.中国经济增长、电力消费和煤炭价格相互影响的时变参数研究[J].金融研究,2012(06):42-53.

[17]董文泉,高铁梅.经济周期波动的分析与预测方法[M].吉林:吉林大学出版社,1998.56-57.

Is Chinese Credit Pro-Cyclical Continuously?——Time-Varying Parameter Study from the Perspective of Term Structure

JIN Wen-wen,DU Ya-bin(School of Business,Nanjing University,Nanjing 210008,China)

Creditpro-cycle has been always a hot spot in theory and practice.This paper positively studies Chinese credits pro-cyclical effects from 2000 to 2012 by using TVP-VAR model.The results show that after controlling the effect of monetary policy,the pro-cyclical effect of Chinese credit is time-varying;countercyclical phenomenon of credit exists in certain period;the characteristics of pro-cyclical effect are different for short-term and medium and long-term credit;the pro-cyclical effect of medium and long-term credit is larger than that of short-term credit.Therefore,the thought on counter-cyclical capital supervision and management should be adjusted and avoid one-size-fits-all strategy.Meanwhile,capital supervision and management and credit adjustment and control policy should pay more attention to the term structure of credit.

Credit;Pro-cyclical;TVP-VAR Model

A

1002-2848-2013(05)-0012-08

2013-05-27

金雯雯(1985-),女,浙江省洞头县人,南京大学商学院金融学博士生,研究方向:金融理论与政策;杜亚斌(1954-),山西省壶关县人,南京大学商学院教授、博士生导师,研究方向:货币与货币政策、银行业、金融全球化与金融危机。

责任编辑、校对:郭燕庆