摘" 要:成本分析可以发现制造过程中影响产品成本变动的主要因素,以此为依据可以制定改进措施。现有成本分析多依赖财务会计人员或定制软件,面临数据归集困难、分析结果滞后、适配性不足等困难。文章通过分析离散制造业成本分析业务流程,抽象成本分析业务要素,提出并构建一种可以动态化定义数据源、分析算法的成本分析动态模型,满足企业多样化成本分析需求,在保证数据时效性、准确性的同时简化成本分析流程。最后,通过某铸造企业成本分析案例验证模型可用性。

关键词:离散制造业;成本分析;动态模型;制造业信息化

中图分类号:TP39" " 文献标识码:A" 文章编号:2096-4706(2024)24-0127-06

Research and Application of Dynamic Models in Cost Analysis of Discrete Manufacturing Industry

WANG Zehua, QIAO Yunhua, GAO Sini

(Beijing Research Institute of Automation for Machinery Industry Co., Ltd., Beijing 100120)

Abstract: Cost analysis can identify the main factors affecting product cost changes in the manufacturing process, and using this as a basis could formulate improvement measures. Existing cost analysis mostly relies on financial accountants or customized software, which faces difficulties such as difficult data collection, lagging analysis results, and insufficient adaptability. This paper analyzes the business process of cost analysis in discrete manufacturing industry, abstracts the business elements of cost analysis, proposes and constructs a dynamic model of cost analysis that can dynamically define data sources and analysis algorithms. It meets the needs of diversified cost analysis of enterprises, and simplifies the process of cost analysis while ensuring the timeliness and accuracy of data. Finally, the usability of the model is verified through the cost analysis case of a casting enterprise.

Keywords: discrete manufacturing industry; cost analysis; dynamic model; manufacturing informatization

0" 引" 言

随着我国制造业的产业升级,市场竞争愈发激烈。与连续型企业主要设备产能是由硬件决定不同,离散制造业主要以生产要素的配置合理性来决定[1]。因此,成本管理就成为一件非常有必要的事情[2]。成本分析作为成本管理的重要内容,可以发现制造过程中影响产品成本变动的主要因素,以此制定措施优化生产工艺、补足缺陷,进而有效降低产品成本[3]。

由于离散制造业产品结构繁杂、订单工艺灵活、人员密集、标准化程度高[4],使得成本分析面临数据归集困难[5]、分析结果滞后[6]、财务人员工作量大等困难,难以真实地反映产品成本增长过程。同时,由于原材料价格波动以及生产技术的更新换代,使得成本管理成为一个动态变化的过程,既有的成本分析系统难以适配企业不断发展的分析需求[7]。基于以上现状,本文提出采用可配置、可调整的动态模型实现产品成本分析。

动态模型[8]是一种描述系统各组成部分之间及系统与外界之间的平衡关系且在系统运行期间可以多次变更的模型。它反映系统在变化过程中各种因素相互作用的动态特征,与静态模型相比,增强了模型的可调整性和可拓展性,因而能更有效地实现对真实系统的模拟,从而满足不同业务的多样化需求,具有更广的适用性。

20世纪90年代以来,ERP系统管理作为企业信息管理和成本管理的潮流[6],也逐渐受到国内企业的重视[9-10]。同时,由于国内市场运行的不确定性和中国企业现有管理系统的规则性差异,使得企业在施行ERP成本管理时,往往需要多次迭代软件以适配实际需求[11]。本研究基于RS10云平台[12],通过分析并抽象现有产品成本分析业务要素提出成本分析动态模型。用户可以根据不同业务需求,通过配置分析对象属性、选择分析算法、图表展示方式等业务要素,实现对产品成本变动趋势的图表分析。此外,用户还可以自行调整模型来源表单字段,增改分析算法、输出字段等来实现对模型的扩展。成本分析动态模型可以简化成本分析流程,缩短分析时间,在保证数据时效性、准确性的同时提升模型适用性,满足用户日益变动的需求,帮助企业优化产品成本、提质增效。

1" 建模对象分析

成本分析流程可以大致分为明确分析目标和成本项目、收集相关数据、进行费用的分配、划分完工产品与在生产品成本、由主到次展开分析、编写成本分析报告几个步骤[13]。

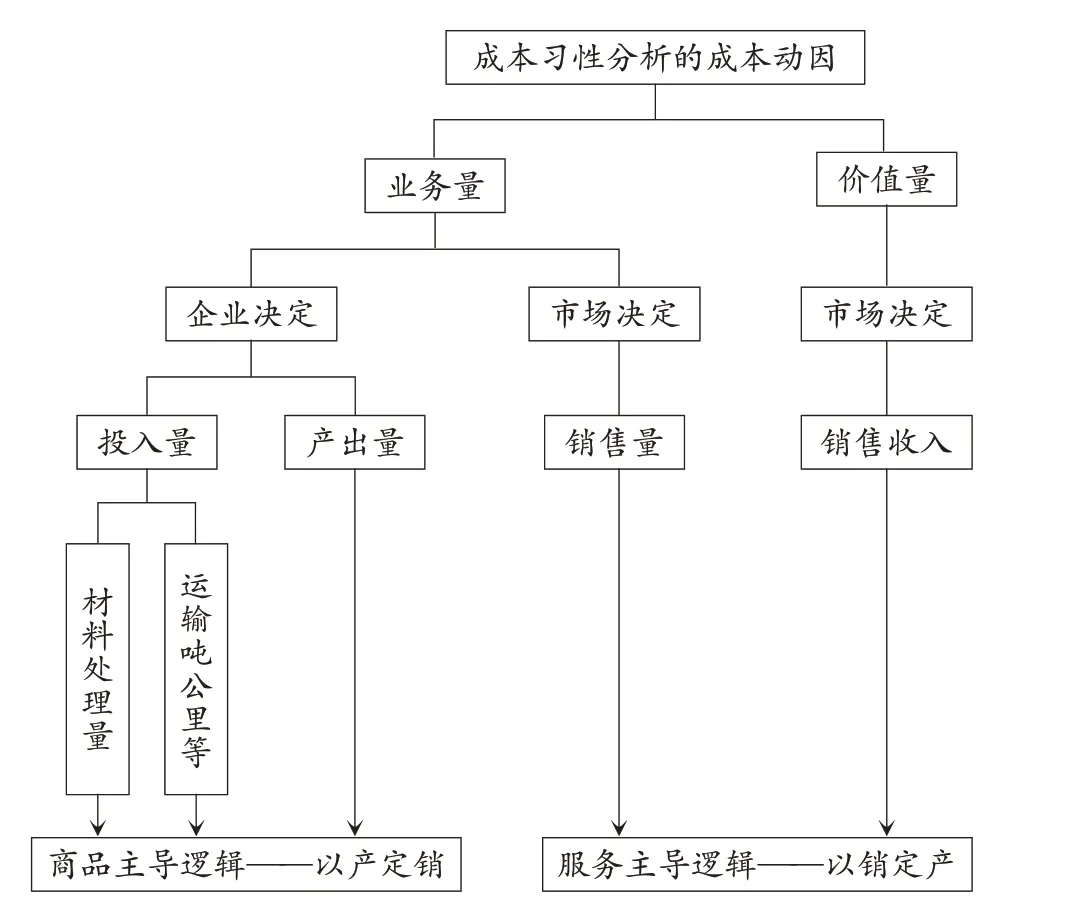

成本分析的对象由成本计算的空间范围(全厂、作业中心、工序/机台、成本明细);时间范围(成本计算期)和产品范围(产成品或半成品的品种、批次、规格型号)三个基本维度所构成。这三个维度可以组合在一起,比如“一车间生产的甲产品的A流程”就同时包括三个维度,当然也可以不组合,根据实际情况而定。每个维度也可以有层级结构,例如一车间下分几个生产小组。成本分析常用方法多为构成比率分析、ABC分析、功效系数分析[14]、趋势分析(同比/环比)等。

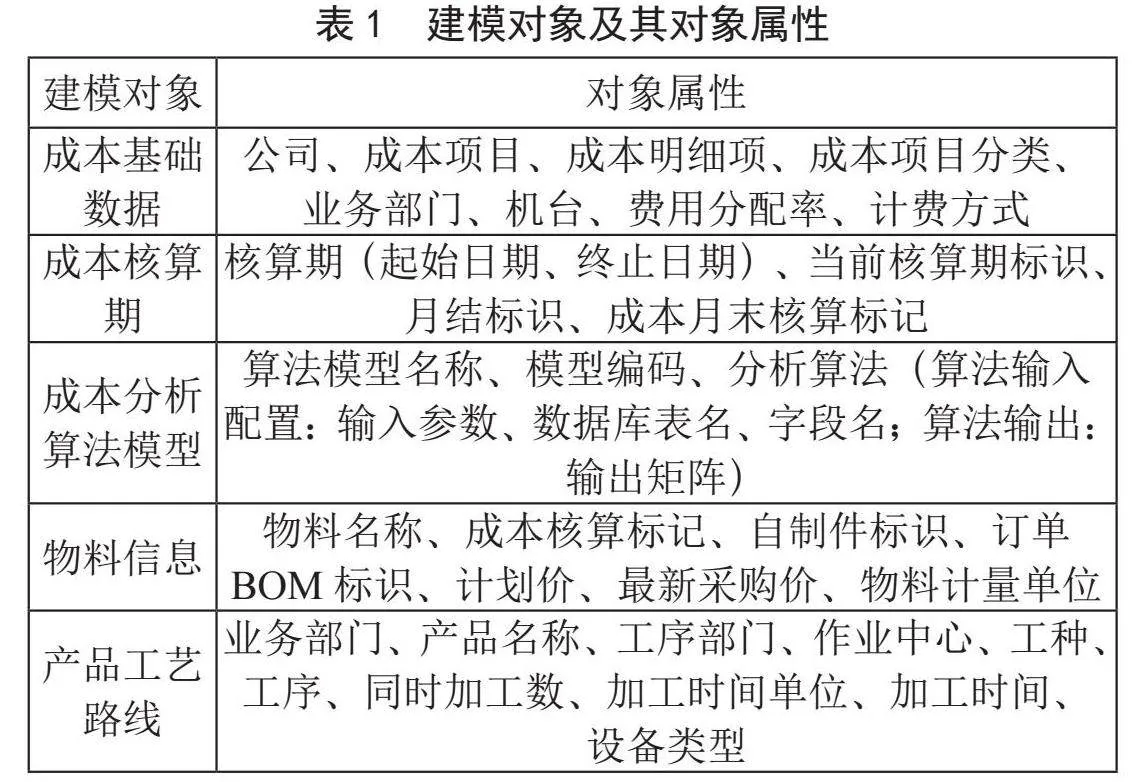

基于以上建模对象研究,现将与产品成本动态模型相关的各建模对象与属性列出,如表1所示。

2" 模型总体设计

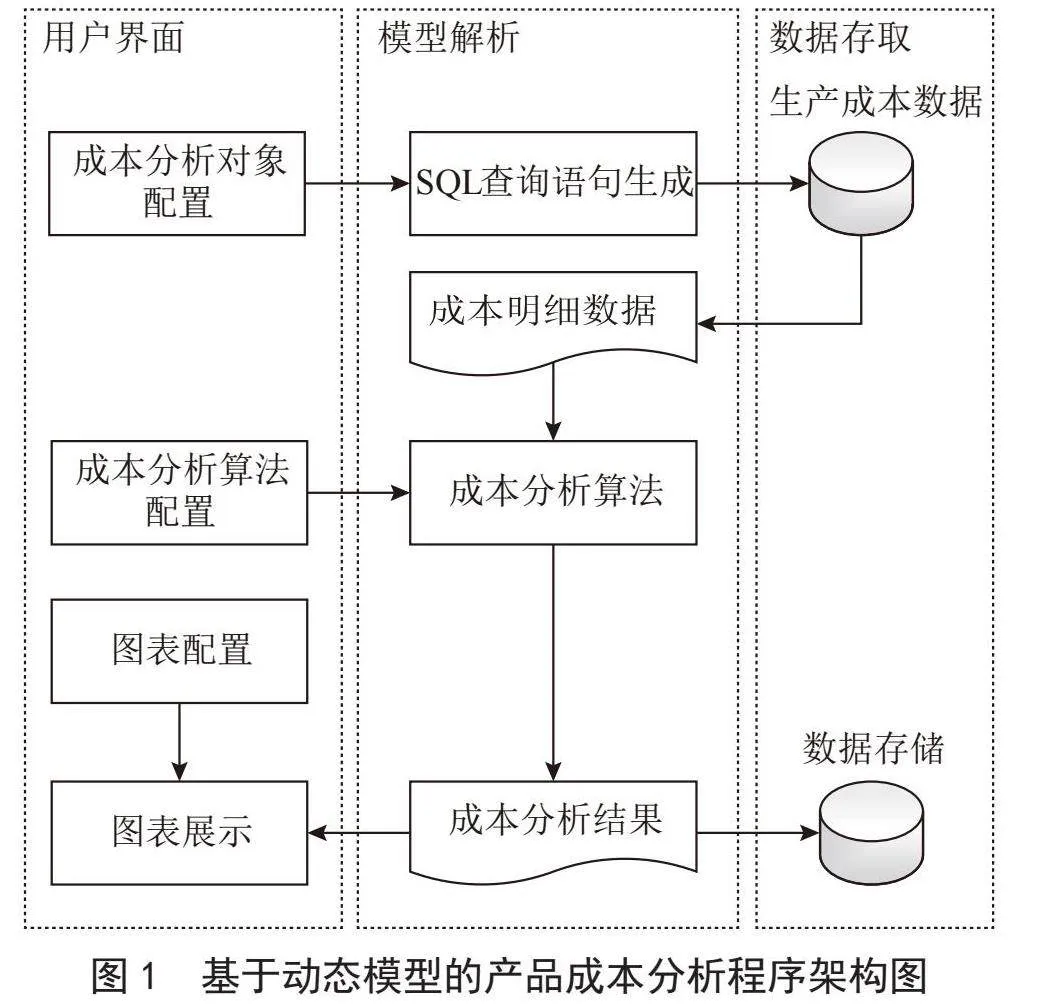

基于动态模型的产品成本分析程序架构如图1所示,分为用户界面、模型解析、数据存取三层。

其中,用户界面层主要完成用户交互部分,包括对成本分析项的配置、分析算法及图表配置和分析结果图表展示;模型解析层将用户所选配置项解析为SQL语句[15],从对应数据库表查询并筛选、归类数据作为输入,选用对应成本分析算法分析并生成结果矩阵交由用户界面展示或存储入库,包括SQL语句生成、成本分析算法、成本分析结果;数据库表则包括生产成本数据查询及分析结果存储。

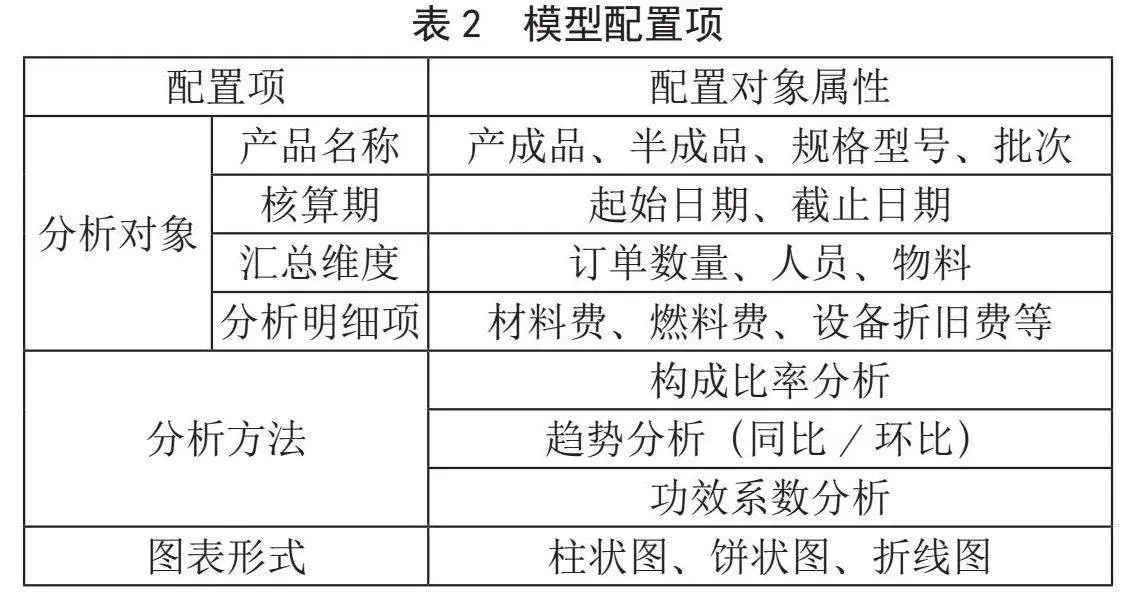

本研究最大创新在于动态化的模型配置,不仅支持企业用户在模板配置时自行选择成本分析的对象、分析算法、图表形式,内置的可配置项如表2所示,用户也可以基于自身实际业务需求定义新的数据来源、分析维度要素、分析方法。在数据预处理环节,用户能够自行定义数据源与计算公式来获取对应成本明细项数值。

3nbsp; 模型构建与验证

产品成本动态分析模型构建分为基础信息模型、动态分析算法和动态图表输出三个部分。

3.1" 基础信息模型

基础信息模型主要完成源数据的筛选查询及预处理。模型根据分析对象、核算期等用户配置项结合模型本身数据库来源表单、字段、查询分组统计字段替换拼接为SQL查询语句并执行查询,得到原始成本明细及业务数据;之后,根据预置数据预处理算法对成本基础数据进行预处理,得到待分析成本数据矩阵供后续分析算法使用。

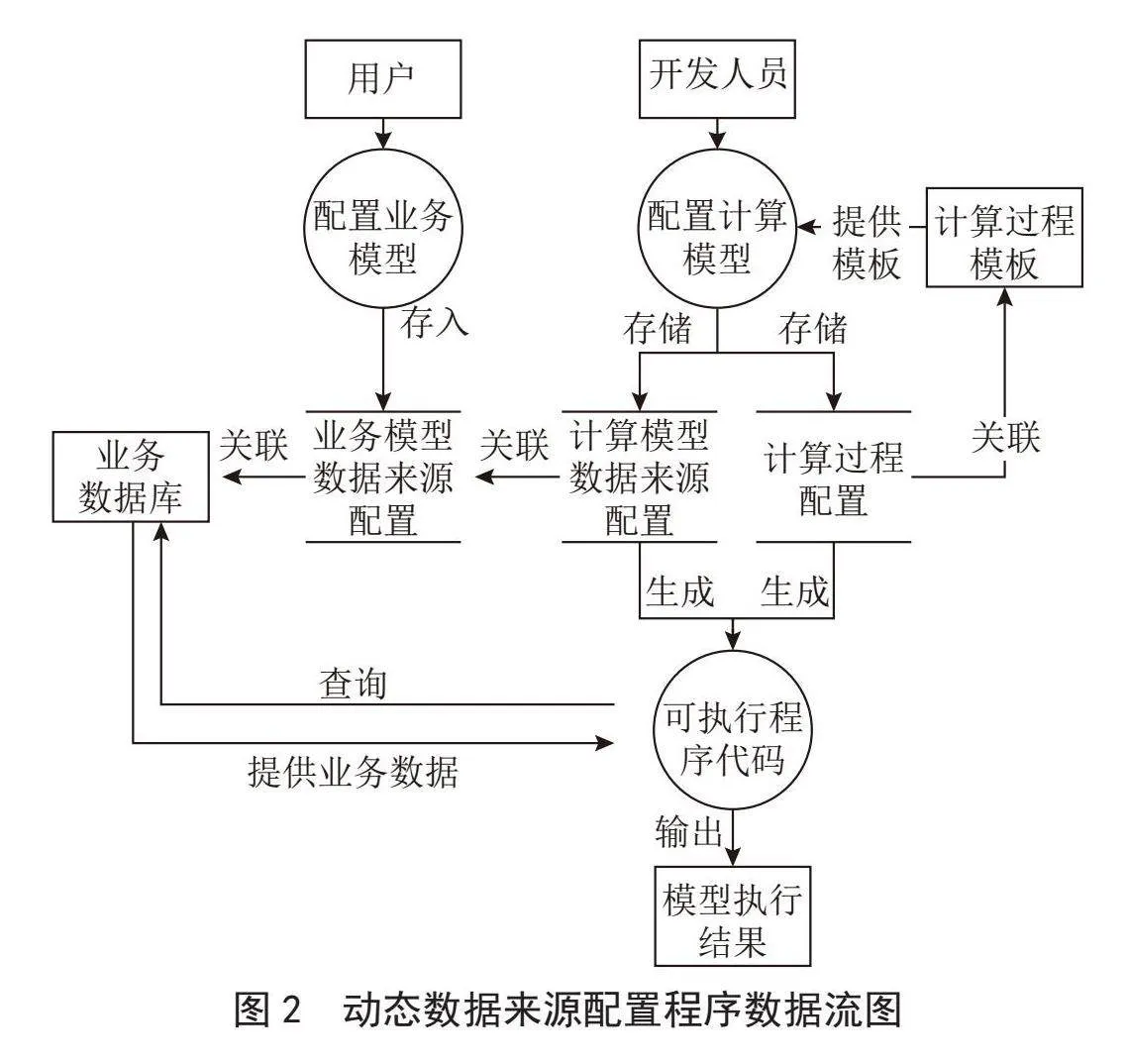

数据来源动态化配置的思路是在程序开发过程中预留一些规则表,业务人员可以将自己想使用的数据来源、数据处理规则,配置在这些规则表中,而动态计算模型将这些规则表作为模型的数据来源,如图2所示。

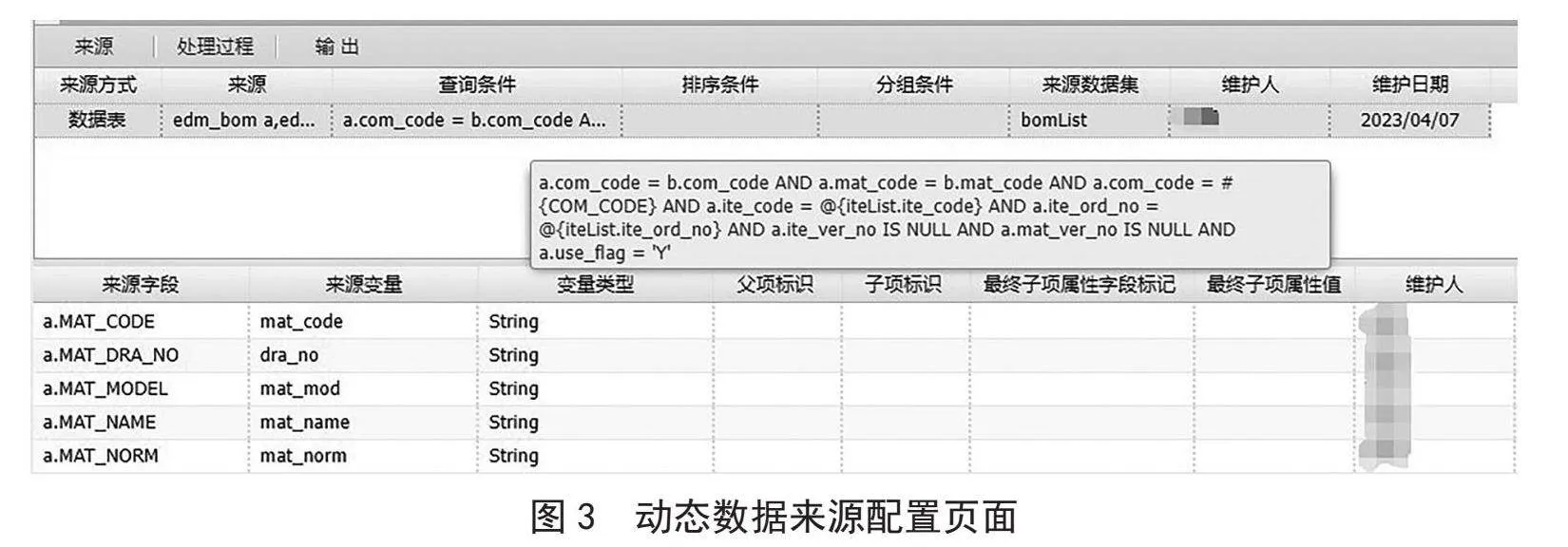

模型调用时,会先从配置中拿到这些“规则表”,进行“二次解析”,从规则表中拿到用户定义的数据来源,再进一步从这些数据来源中拿到用户实际要使用的业务数据拿到实际业务数据后,再按照模型配置好的处理规则和输出,将业务输出处理成符合要求的格式后,写入目标结果表中。用户可以实现程序数据来源、处理算法等业务抽象部分的动态配置而不必重新上传代码或重启服务来更新代码。同时,用户也可以在业务模型中配置新的来源业务数据,如图3所示。

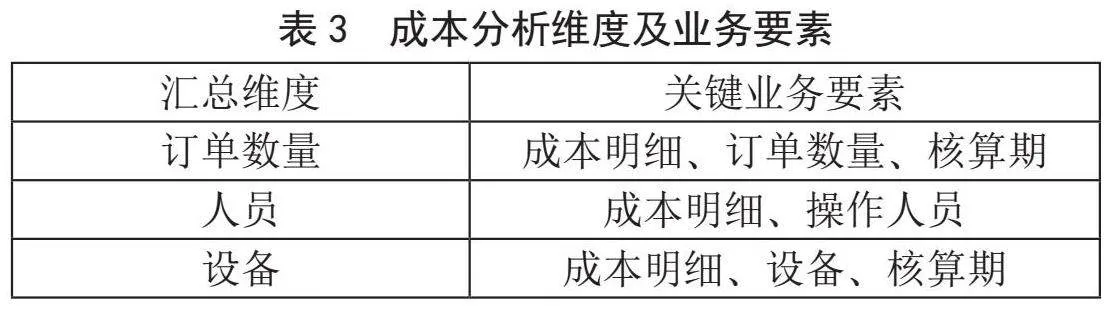

由于离散制造业种类繁杂,不同企业进行成本分析的业务要素往往不同,以此构建的模型输入也各不相同。本模型内置几组基本质量成本分析业务要素(汇总维度)供用户搭配不同分析算法完成分析业务,如表3所示。

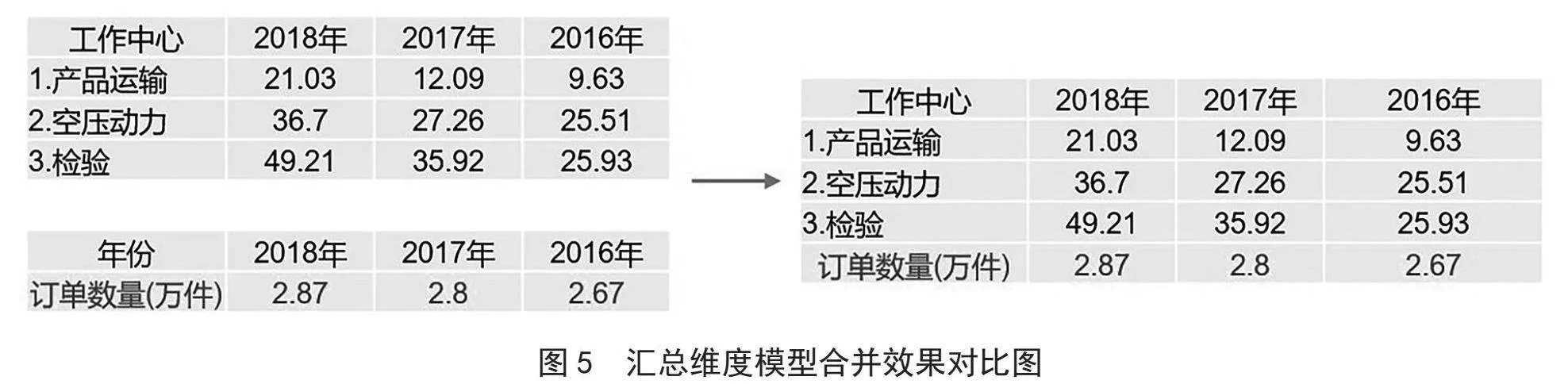

同时,模型支持用户修改成本分析汇总维度要素。例如,作业中心分析维度下属的业务要素目前包括产品运输、熔炼、压铸、机修、检验等工作中心成本明细。若企业希望或增加对产品订单数量的统计数据合并,须在模型维护界面增添查询来源字段及其输出目标字段,如图4所示。

上述汇总维度模型案例用于将工作中心成本明细表与订单数量明细表合并,合并效果如图5所示。

3.2" 动态分析算法

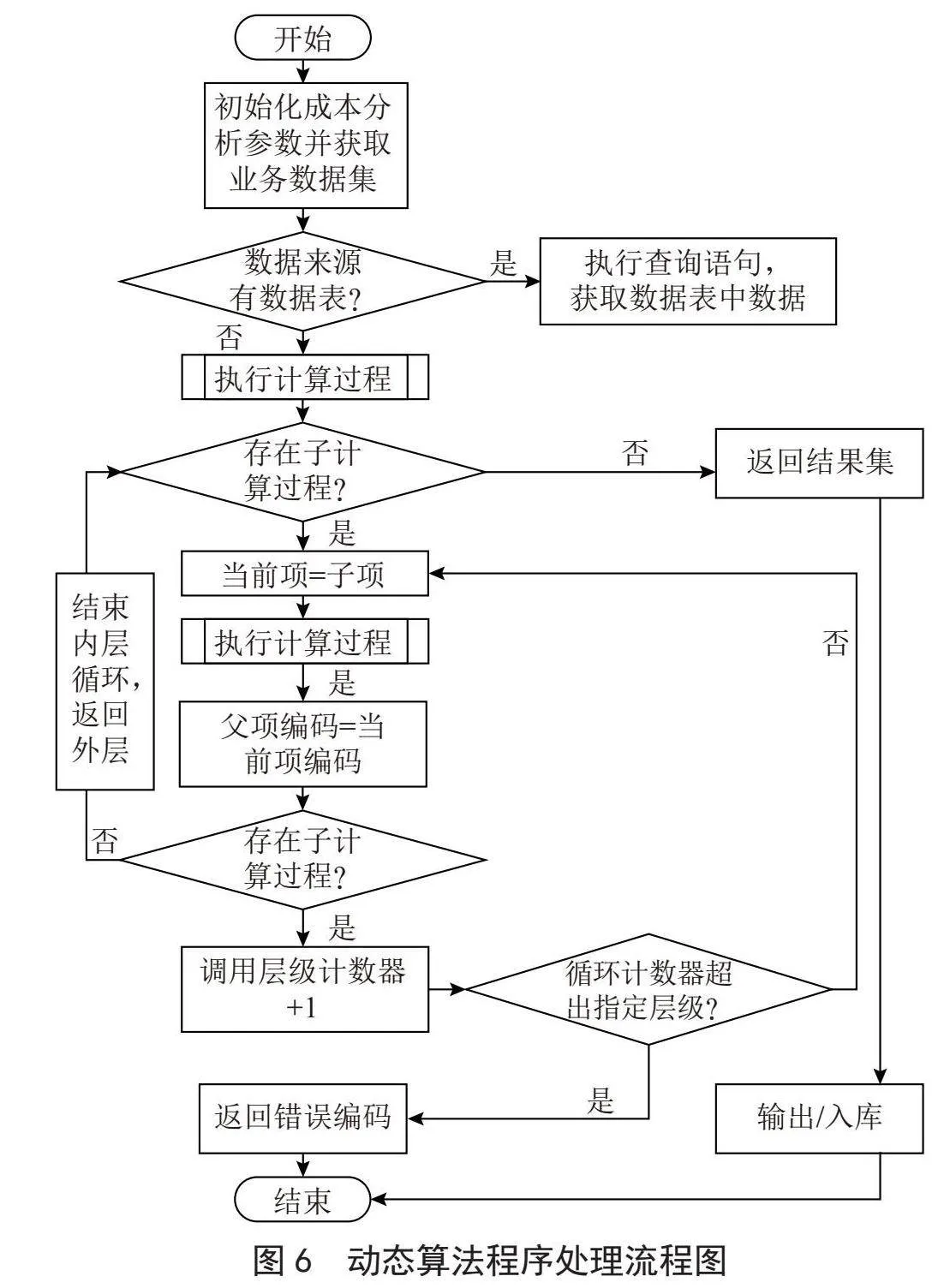

在动态分析模型构建过程中,需要将算法拆分为输入模块、输出模块和若干计算过程依次配置实现,其中,输入模块中的数据来源分为数据表(数据库)和数据集变量(程序中间变量),模型可取用传入的数据集变量,也可自行配置查询语句,从数据库获取数据以完成后续计算;计算过程执行顺序分为序列执行及嵌套执行,每个计算过程的计算处理可以取用计算模型公用算法或自行配置专用算法,其间需要的数据由模型输入模块提供;算法输出模块主要负责输出分析结果到数据库表或由用户界面图表展示,算法的程序处理流程图如图6所示。

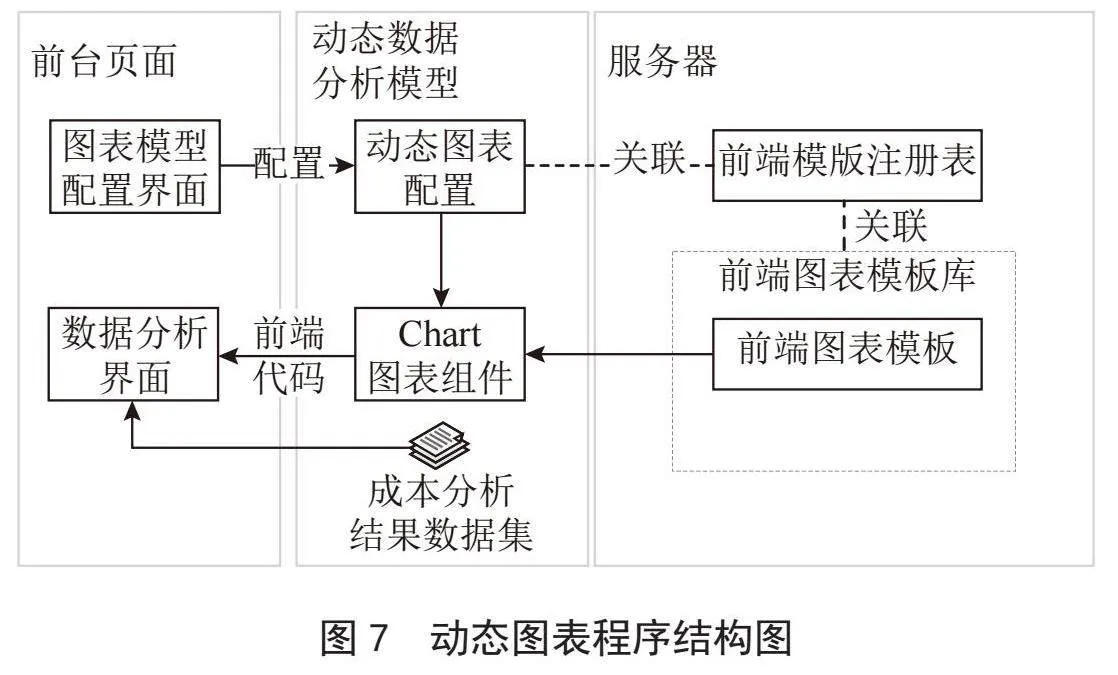

3.3" 动态图表输出

动态图表输出用于结合图表配置项将前端代码模板合并为前端代码,如图7所示。模型预设常用图表模板用于常用的成本分析业务。

开发人员或用户根据不同的成本分析汇总维度、图表样式,配置来源字段输出字段映射关系,表头文字、X轴/Y轴属性及轴标题、数据项图标类型及字段映射等配置项。模型根据上述配置项,将用户配置与前端图表模板合并为前台代码,由Ext.js的Chart图表组件渲染展示。其中,动态图表配置页面如图8所示。

3.4" 模型验证

XG公司是一家以铝合金汽车零部件制造为主的生产加工型企业,主要采用低压铸造、重力铸造工艺,产品主要有铝合金支架、曲轴等。产品呈现种类繁多、小批量生产的特征。

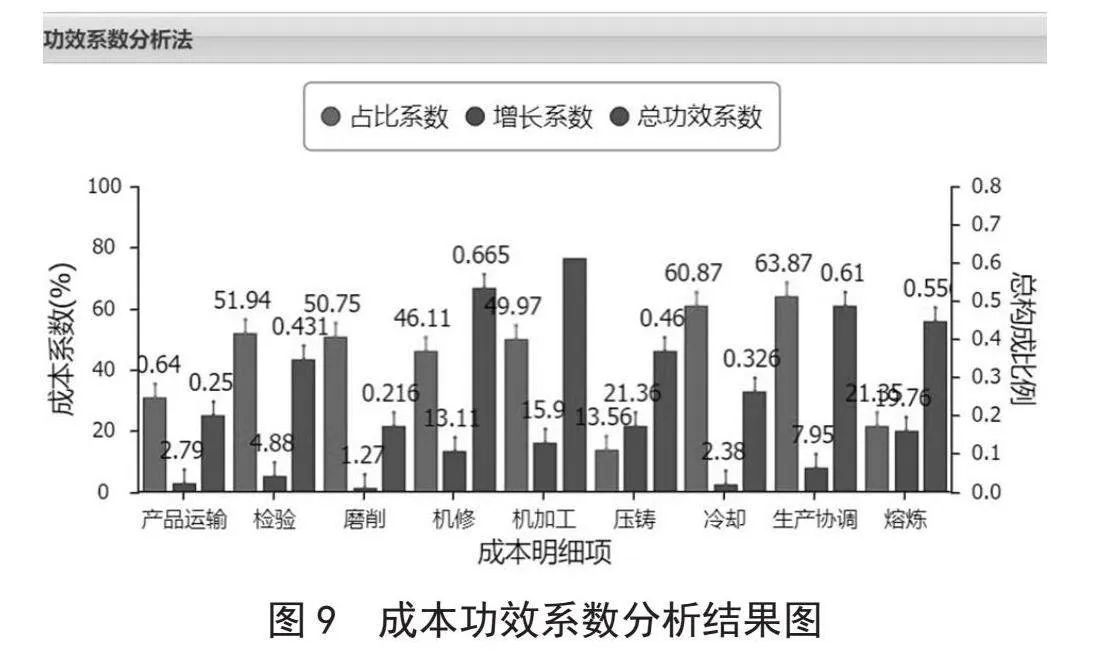

用户首先采用构成比率分析法,分析产品运输、检验、磨削等9个工作中心各自占比系数与增长系数,结果如图9所示。由图9可得出,影响产品成本变动最大的3个因素依次为机修、机加工和生产协调。

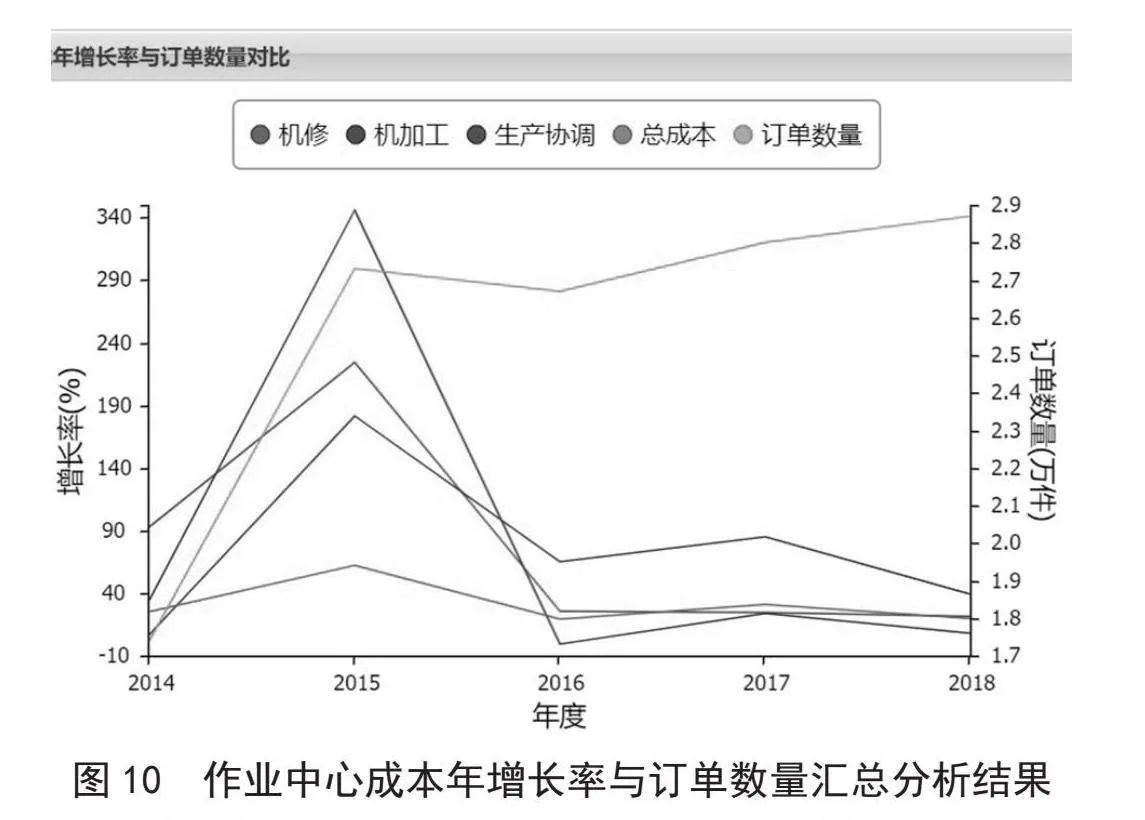

基于以上分析,用户可以在动态模型中动态化地调整模型的各项配置,增配产品订单数量为分析数据源,减少工作中心数量为机修、机加工和生产协调三个,在工作中心汇总维度基础上(工作中心、成本明细)汇总订单数量完成分析,改用分析算法为增长系数分析法,并更改图表样式为折线图,以实现对图9中成本因素最大的3个因素的年增长率随订单变化分析,结果如图10所示。

从图中可以看出,由于2015年度销量突增,三个作业中心成本的增长率呈异常增长状态,之后回归正常,其中生产协调费用增长最快,结合之前分析,企业应重点着手于生产协调作业中心的成本优化。

4" 结" 论

本文设计构建了一套基于RS10云平台的动态成本分析模型,可面向实际企业生产分析的定制化、碎片化应用场景,企业成本管理人员可根据实际生产需求自主化开发配置产品成本分析功能,无须依赖专业的软件开发人员,减少了软件从需求到实现过程中的理解偏差,更加贴近实际生产需求,提高了开发效率。面临企业不断变化的业务模式,成本分析人员还可以根据实际需求调整模型本身,实现模型二次开发,增加模型适用性,延长软件生命周期。本文通过对某铸造零部件生产成本数据的分析实例,展示了动态模型的配置过程并检验了功能的完整性和可扩展性。关于未来,计划继续丰富模型的内置计算过程,并为模型内置数学公式自动识别组件,以期可以更大程度上地提升软件的用户友好性。

参考文献:

[1] 孔祥君,高云鹏,吕海洋.离散制造业MOM工业软件的发展难点和趋势 [J].新型工业化,2023,13(9):53-60.

[2] 罗灏宇.大型离散制造业成本管理及控制系统研究 [D].北京:首都经济贸易大学,2016.

[3] 张小龙.制造业财务成本分析与控制方法研究 [J].财会学习,2024(9):106-108.

[4] 刘国庆.基于作业成本法的LG化工企业成本核算改进研究 [D].青岛:青岛科技大学,2017.

[5] JAJU S B,LAKHE R R. Tracing Quality Cost in a Luggage Manufacturing Industry [J].Engineer and Technology,2009,37:546-549.

[6] 刘俊杰.基于MES的离散制造业成本管理系统的研究 [D].大连:大连理工大学,2012.

[7] 何志鹏.大数据技术应用背景下优化国企财务成本管理体系的对策探讨 [J].企业改革与管理,2023(2):118-120.

[8] 潘金仁.传染病动力学模型在水痘疫情预测和防控措施效果评价中的应用 [D].杭州:浙江大学,2011.

[9] 侯晓红,祁峰.论我国企业成本管理的变革趋势 [J].中国矿业大学学报:社会科学版,2004(1):96-99.

[10] 刘涛.ERP系统在包钢股份生产成本管控中的应用 [J].包钢科技,2018,44(6):91-93.

[11] 支援.纳恩公司质量成本控制的优化研究 [D].兰州:兰州大学,2019.

[12] 杨英樱,乔运华,班玉荣.基于spring boot微服务架构的RS10系统管理 [J].制造业自动化,2021,43(12):193-196.

[13] CHENG Z,YUN H. Analysis of Cost Management System of Food Manufacturing Enterprises Based on CVP Analysis: Taking Bright Dairy as an Example [J].Academic Journal of Business amp; Management,2023,5(20):18-24.

[14] 崔娇娇.基于功效系数法的家电行业企业绩效评价 [J].经营与管理,2024(3):55-61.

[15] 张旭,姚璋.基于低代码的DCS可自定义自动化设计 [J].制造业自动化,2023,45(8):7-11+31.

作者简介:王泽华(1994.10—),男,汉族,山西运城人,硕士在读,研究方向:制造业数字化信息化、离散制造业质量成本管理;通信作者:乔运华(1965.12—),男,汉族,河南洛河人,高级工程师,本科,研究方向:制造业企业信息化、智能化业务领域和互联网+工业领域。