【摘要】本文全面地统计分析了我国非金融行业A股公司1990 ~ 2022年的经济增加值创造力。研究发现: A股公司整体的经济增加值创造力尚待提升, 这一问题在不同年份、 行业、 地区、 板块和产权性质的公司中都较为普遍地存在着。同时, 成长性高的公司的经济增加值创造力显著优于成长性低的公司, 显示出一定的积极趋势。然而, 即使在成长性高的公司中, 仍有部分公司未能有效创造经济增加值。总体而言, 提升A股公司经济增加值创造力是一个持续的过程, 监管机构和市场参与者应共同推动公司进一步提升其价值创造能力, 助力A股公司和资本市场的高质量发展。

【关键词】A股非金融行业公司;经济增加值;股东价值创造;高质量发展

【中图分类号】F275" " " 【文献标识码】A" " " 【文章编号】1004-0994(2025)03-0015-6

一、 引言

党的二十届三中全会在《中共中央关于进一步全面深化改革 推进中国式现代化的决定》中提出, 要“完善国有企业分类考核评价体系, 开展国有经济增加值核算”。在笔者看来, 这一“增加值核算”应包括国务院国资委自2010年以来所要求的“经济增加值(Economic Value Added,EVA)”。EVA也被称作经济利润(economic profit), 是基于权责发生制的利润扣除公司的股权资本成本后所得到的增加值①。那么, 我们不由会问, 长期以来, A股非金融行业公司(简称“A股公司”)整体EVA创造情况到底如何呢?本文尝试做出初步回答。

虽然EVA和利润指标类似, 都能在年度间进行较好的比较, 但一个公司在持续发展过程中存在一定的周期性, 就某个年度而言, 没能创造EVA属于正常现象。此外, 对于IPO上市年度或定向增发年度以及之后的一两个年度, 通过股权融资所融入的资本尚未发挥效益, 此时年度EVA较小甚至为负也属于正常现象。但若一个公司长期不能创造EVA, 则难言其持续创造了股东价值。因此, 为考察公司是否持续创造了股东价值, 本文还对EVA进行逐年累计加总, 得到其自上市以来的逐年累计EVA(EVAs)。该值能更全面地反映公司在持续发展过程中是否真正实现了股东价值创造, 揭示公司在不同时期创造价值的趋势, 帮助利益相关方识别公司战略和业务决策是否有利于长期股东价值最大化, 助力其做出正确判断。

本文对A股公司1990 ~ 2022年的EVA创造力进行了较为全面的统计分析, 结果发现: A股公司整体的EVA创造力尚待提升, 这一问题在不同年份、 行业、 地区、 板块和产权性质的公司中都较为普遍地存在着。同时, 成长性高的公司在EVA创造力方面表现出更为显著的优势, 表明成长性与EVA创造力之间存在一定的正向关联。然而, 即便在成长性高的公司中, 仍有相当比例的公司未能实现正的EVA, 这意味着公司在提升其价值创造能力方面仍有较大的潜力和空间。

本文的研究贡献如下: 第一, 国内缺乏关于A股公司时间跨度长、 大样本的EVA数据计算与分析, 本文则率先分析了A股公司长期以来的整体EVA创造力, 有助于弥补此遗憾, 帮助监管机构、 投资者和资本市场从权责发生制视角更加全面与客观地评价我国上市公司的整体经营质量。本文的研究可为后续研究奠定基础, 推动EVA在公司业绩评价和价值管理中的进一步应用。第二, 本文可以为国有企业改革提供有益启示。虽然国务院国资委自2010年以来考核国有企业的EVA, 但对国有控股上市公司EVA创造情况缺乏比较系统的数据分析。通过计算和分析国有控股上市公司的EVA表现, 可以揭示国企改革的成效和短板, 为深化国企改革提供决策参考。

二、 EVA的逻辑与相关度量方法

EVA这个概念至少可以溯源到20世纪20年代。为了解决传统会计利润指标没有考虑资本成本差异的问题, 英国著名经济学家阿尔弗雷德·马歇尔(Alfred Marshall)在1920年提出了“经济利润”的概念, 认为企业除了要赚取会计利润, 还应该赚取经济利润, 即扣除了资本成本后的利润, 这为EVA的理论发展奠定了基础。他认为, 真正的利润应该考虑到所有投入资本的机会成本, 而不仅仅是显性的债务利息(阿尔弗雷德·马歇尔,2006)。这一理念对后来的EVA发展至关重要。然而, EVA真正成为一种被广泛使用的衡量企业业绩的指标, 则是在20世纪80年代约尔·思腾恩和贝内特·斯图尔特的推广之后。他们为此还成立了思腾思特咨询公司(Stern Stewart amp; Co.), 开发出相关的衡量工具和软件, 为当时的大公司提供咨询服务, 帮助这些公司采用EVA作为业绩衡量指标。

EVA的核心理念在于, 企业使用的股权资本并非免费, 而是有成本的。在现行基于权责发生制的净利润计算中, 只考虑了债权资本成本(利息支出), 而忽略了股权资本成本。这意味着企业即使实现了正的净利润, 也可能并未真正创造股东价值, 因为这部分利润可能低于投资者将资金投入其他同等风险项目所能获得的收益。因此, 只有当净利润扣除股权资本成本后还有剩余, 企业才真正从权责发生制角度创造了股东价值, 即实现了正的EVA。正如谢德仁等(2022b)所说, 从权责发生制基础来看, 创造股东价值的前提是创造EVA。一个企业即使创造了净利润, 但若净利润小于其股权资本成本, 其EVA仍为负值, 这意味着企业实际上在损毁股东价值。一个持续创造股东价值的企业, 必然能够持续创造正的EVA。

在我国, 自国务院国资委在2010年1月开始实施的《中央企业负责人经营业绩考核暂行办法》中将EVA与利润总额一起列为中央企业负责人经营考核的基本指标以来, EVA这一概念逐渐为资本市场所熟悉, 一些非央企控股的上市公司也将之纳入经理人的业绩考核指标中。这表明EVA已逐渐成为我国企业评估股东价值创造能力和评价管理层业绩的重要工具, 并将在企业管理中发挥越来越重要的作用。

谢德仁等(2022b、2023b、2024b)研究发布了A股公司2016 ~ 2021年、 2022年度、 2023年度的EVA创造力99强榜单(EVA Top 99), 但并未全面、 系统地测算和分析A股公司的EVA创造力。本文参考谢德仁等(2022b、2023b、2024b)的逻辑与方法来测算A股公司的EVA, 并且对EVA进行逐年累计, 以得到公司自上市以来的EVAs, 然后加以分析。本文的具体测算公式如下:

T年经济增加值=T年合并净利润-T年股权资本成本" (1)

式(1)中采用的是合并净利润, 而非归属于上市公司股东的净利润, 亦即本文考虑的股东价值创造包含了上市公司股东和纳入A股公司合并财务报表的子公司的少数股东(非控制性权益), 但不包含计入合并净资产中的优先股和永续债的投资者的相关利润。谢德仁(2021)提出, 从合并净资产口径来测算上市公司的相关指标, 会更加客观和可比, 避免了不同上市公司在母公司和子公司之间腾挪或者“操纵”各类会计业绩指标所导致的观测之间的弱可比性。

T年股权资本成本=T年股权资本成本率×T年末合并净资产 (2)

本文对于股权资本成本率(COE)的测算方法如下: (1)由于目前尚未发展出唯一权威的COE测算方法, 参考现有文献, 选取学术界和业界广泛应用的Easton (2004)的PEG模型、 MPEG模型, Ohlson和Juettner-Nauroth (2005)的OJ模型, Claus和Thomas(2001)的CT模型, Gebhardt等(2002)的GLS模型, 分别估算COE, 并将估算所得的5种模型结果取平均值作为每个上市公司当年的COE。(2)由于GLS模型、 OJ模型和CT模型运用到分析师预测数据, 本文采用Wind分析师年末一致预测, 而这一数据始于2004年度。因此, 对于2003年度及以前年度的COE, 用该公司2004年度的COE通过平减无风险利率差(减去2004年度的无风险利率、 加回对应年度的无风险利率)外推得到。(3)对于未能通过上述5种模型估算得到的COE数据, 本文采用同一年度内Fama-French三因子[市值(MV)、市账比(MB)、风险(Beta)]三重排序(triple sorting)进行配对, 并只选取至少有两个公司与之配对成功的情况, 进而取平均值作为公司当年的COE。(4)若COE无法通过以上方法得到, 则依次按MB和MV双重排序、 MB和Beta双重排序、 MV和Beta双重排序、 当年行业均值来进行类似操作得到。(5)当合并净资产为负时, COE重置为缺失值。

需要说明的是, 本文与国务院国资委的EVA计算公式存在一定差异。国务院国资委的EVA计算公式如下:

经济增加值=税后净营业利润-资本成本=税后净营业利润-调整后资本×平均资本成本率" (3)

公式(3)中涉及税后净营业利润、 调整后资本和平均资本成本率。其中: 税后净营业利润需要在会计净利润的基础上进行一系列调整, 以更准确地反映企业的真实盈利能力; 调整后资本包括了对无息流动负债和在建工程的调整; 对于平均资本成本率, 国务院国资委2010年实施的相关规则中规定其原则上为5.5%。因此, 国务院国资委的EVA计算方法与本文的方法相比有多项调整。本文为了避免人为调整的主观性, 对于合并净利润, 除了扣除列报为股东权益的优先股和永续债相应的股息与利息之外, 不做其他任何调整。自然, 本文测算的是EVAs, 也无需考虑短期的调整项影响。此外, 对于公式(3)中的平均资本成本率, 国务院国资委进行了一定的预设, 本文则是依据企业实际的COE。除净利润调整项、 投入资本的调整及预设的平均资本成本率等差异外, 仅从理论逻辑上分析, 国务院国资委与本文的EVA计算方法实质上是等价的, 即两者实质上均遵循的逻辑是: 净利润扣除股权资本成本之后, 才是EVA。

EVA作为考核指标, 其应为正值, 越大越好, 其要求企业规模扩张到边际利润等于边际股权资本成本为止。然而, 为了观察企业在历史上利用股东所提供的资本(净资产)创造EVA的能力及其持续性, 本文引入EVAs指标。该指标是从长时间窗口的视角考察上市公司股东价值创造能力, 具体指公司自IPO上市年度(或借壳上市年度)至T年末所创造的EVA的累计总和。本文采用公式(4)来测算具体A股公司自其IPO上市年度至T年末的EVAs。

公司自IPO上市年度至T年末累计的经济增加值=公司自IPO上市年度至T年末累计的合并净利润-公司自IPO上市年度至T年末累计的股权资本成本" "(4)

由于不存在负的股权资本成本, 当年末合并净资产为负值时, 将其设为缺失值, 因此会中断EVA的累加过程。只有当重新出现正值时, 才会自转正后的第二年重新计数, 以及对EVA进行新一轮的累加。

三、 A股公司EVA创造力的整体分析

本文按照上述对EVA等概念的界定与相关指标度量方法, 统计A股公司1990 ~ 2022年每年的EVA及其自上市以来的逐年累计数值EVAs。通过计算每个会计年度相关指标为负值的公司占比等数据, 评估A股公司的EVA创造力, 即扣除股权资本成本后的价值创造能力。

(一) 数据来源和样本

本文的基础数据来自CSMAR、 Wind和CNRDS数据库。以1990 ~ 2022年沪深A股公司为研究对象, 剔除关键数据缺失的观测值后, 获得用于研究的公司—年份观测数为56813个。

(二) A股公司EVA创造力总体情况

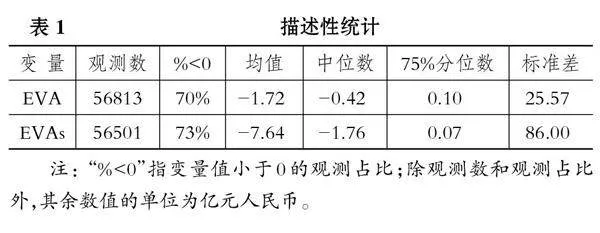

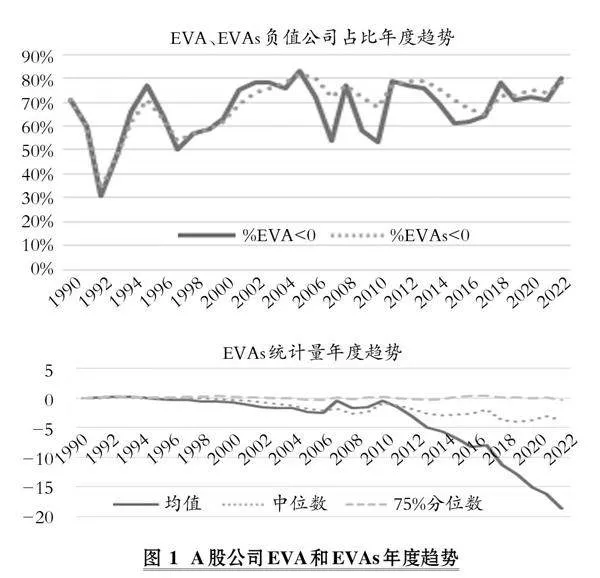

1. A股公司单个年度的EVA创造情况。表1和图1分别给出了相关的描述性统计和年度趋势情况, 可以发现:1990 ~ 2022年, 平均每年有70%的A股公司EVA为负值。其中: EVA负值公司占比在2005年最高, 为83%; 2022年次之, 为80%。EVA负值公司占比小于50%的有1992年和1993年, EVA负值公司占比在50% ~ 60%的年份有1991年、 1997 ~ 1999年、 2007年、 2009年和2010年。其中, 2010年只有53%, 是2008 ~ 2022年这15年以来的最小值(亦为最好的情况), 但也说明超过一半的公司当年EVA是负值。其余年度EVA负值公司占比差异不大。此外, 从表1未提供的样本期间各公司逐个年度的EVA标准差数据来看, 总体来说, A股公司彼此之间的EVA创造力随着年份的增加, 差距逐渐拉大。

2. A股公司上市以来累计的EVA创造情况。为了更好地分析公司的EVA创造情况, 本文也统计了A股公司自上市以来的EVAs, 具体见表1和图1, 从中可以发现: (1)1990 ~ 2022年, 平均来说, 有73%的A股公司EVAs为负值。(2)与EVA相似, EVAs负值公司占比在2005年最高, 达到82%, 1992年最低(但此时公司数量少)。(3)在2013 ~ 2022年中, 2017年EVAs负值公司占比最低。(4)截至2022年末, 还有78%的A股公司EVAs为负值。(5)A股公司的EVAs均值和中位数在大部分年份为负, 除个别年份外,EVAs均值存在逐年/阶段性下降趋势, 即存在财富损毁效应, 尤其是2018 ~ 2022年(范围在-11.28亿 ~

-18.57亿元), 是前一个5年阶段(范围在-4.93亿 ~ -8.00亿元)的2倍多,情况不容乐观。中位数和75%分位数的变动趋势虽然也是在恶化,但程度低一些。EVAs的标准差不断增大, 说明公司之间的差异越来越大。结合前面单个年度EVA负值公司占比数据可以看出, 有相当一部分A股公司不仅是单个年度不创造EVA, 而且长期连续不创造股东价值。因此, A股公司整体上的EVA创造力孱弱, 在1992 ~ 2022年呈阶段性下降趋势, 而且观测期间不同公司EVA创造力的差异较大。

四、 A股公司EVA创造力的分类分析

上述研究发现, A股公司在1990 ~ 2022年的EVA创造力总体上有待提升。进一步, 需要回答A股公司EVA创造力孱弱是否是有偏分布的, 这有助于了解该问题可能诱发的风险是属于系统性风险还是局部风险。

(一) 不同行业A股公司EVA创造力比较

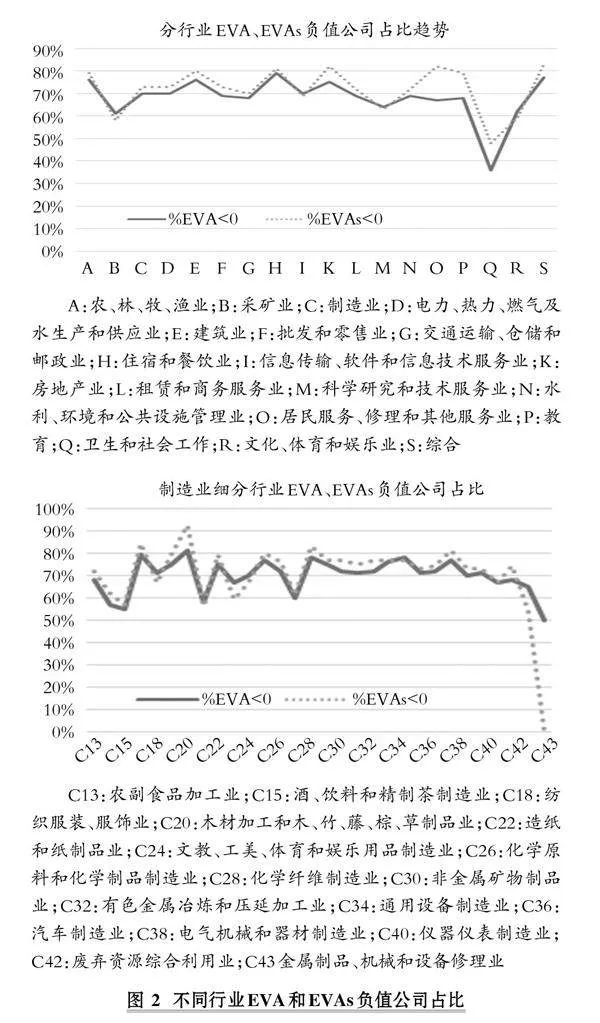

不同行业、 不同时期、 处在不同发展阶段的企业均有着自身的特性, 那么, 前文所发现的A股公司EVA创造力孱弱这一现象与问题是否属于个别或者某几个行业所特有的呢?对此, 本文将1990 ~ 2022年视作一个静态时期, 并将所有公司—年份观测数据放在一起统计对比不同行业A股公司的EVA创造力, 结果如图2所示。总体上, EVA和EVAs的统计结果保持一致, 结果显示综合类公司的EVA创造力最弱, 而卫生和社会工作行业公司的EVA创造力最强, 但该行业公司数量很少。制造业公司观测数最多, 其负值EVA和EVAs观测(公司—年度)占比与全样本一致, 分别为70%和73%, 本文进一步对其细分行业进行统计, 结果如图2所示。图2显示: 木材加工和木、 竹、 藤、 棕、 草制品业(C20)公司的EVA创造力最弱; 而废弃资源综合利用业(C42), 家具制造业(C41), 酒、 饮料和精制茶制造业(C15), 金属制品、 机械和设备修理业(C43)公司的EVA创造力比较强。整体而言, EVA创造力孱弱问题在各行业公司中较为普遍。

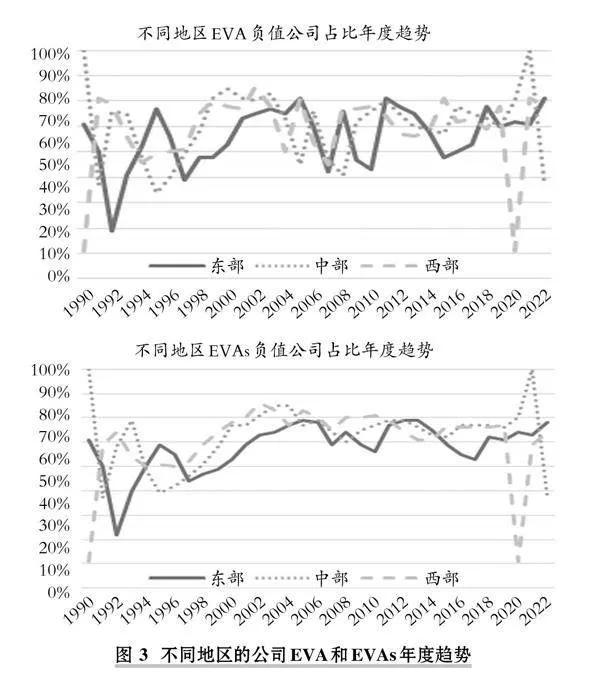

(二) 不同地区A股公司EVA创造力比较

本文进一步统计对比了我国不同地区A股公司的EVA创造力。参考谢德仁等(2020)的方法, 将所有省份划分为东部、 中部和西部三大区域, 统计结果如图3所示。从中可以发现, 整体上看, 东部地区公司的EVA创造力略强于西部与中部地区。东部地区A股公司在1997 ~ 2003年和2014 ~ 2017年两个时间段保持了相对较高的EVA创造力, 不过, 最近几年其EVA创造力相对有所下降。

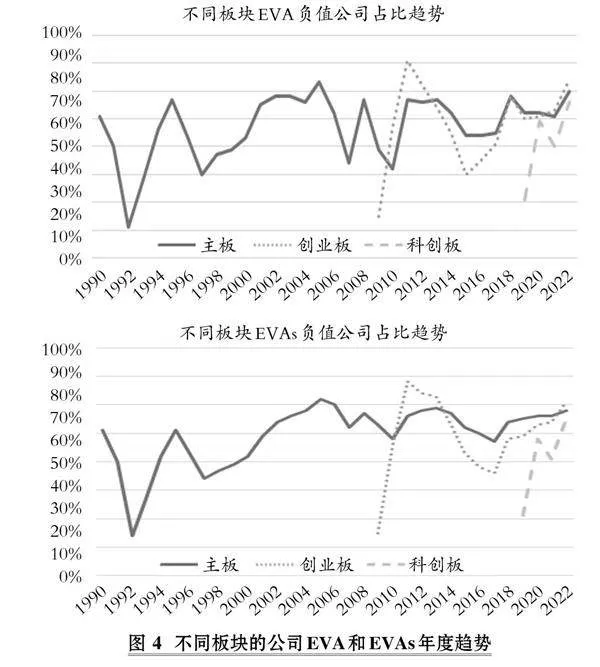

(三) 不同板块A股公司EVA创造力比较

不同交易板块所要求的上市条件以及上市企业的行业特征、 生命周期都存在差异, 因此本文统计对比了主板、 创业板和科创板公司的EVA创造力, 结果如图4所示。从中可以看出, EVA创造力孱弱问题在主板和创业板公司间都存在, 至于2019年设立的科创板, 到了2022年末, EVA和EVAs负值公司占比也分别达76%和75%。

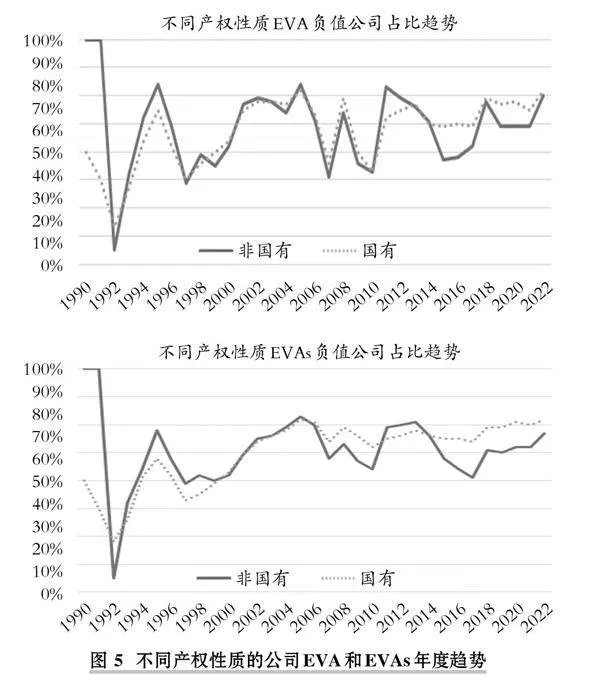

(四) 不同产权性质A股公司EVA创造力比较

在本文样本中, 国有控股公司的占比为43%。本文对A股国有控股和非国有控股公司的EVA创造力也进行了比较, 统计结果如图5所示。可以看出, 总体上国有控股公司与非国有控股公司中EVA和EVAs负值公司占比差别不大, 说明A股公司EVA创造力受产权性质的影响较小。由于这两类公司的行业分布、 供应链位置、 公司规模、 市场谈判力和负债融资成本等方面存在明显差异, 它们的EVA创造力的具体影响因素有待进一步研究。

(五) 不同成长性A股公司EVA创造力比较

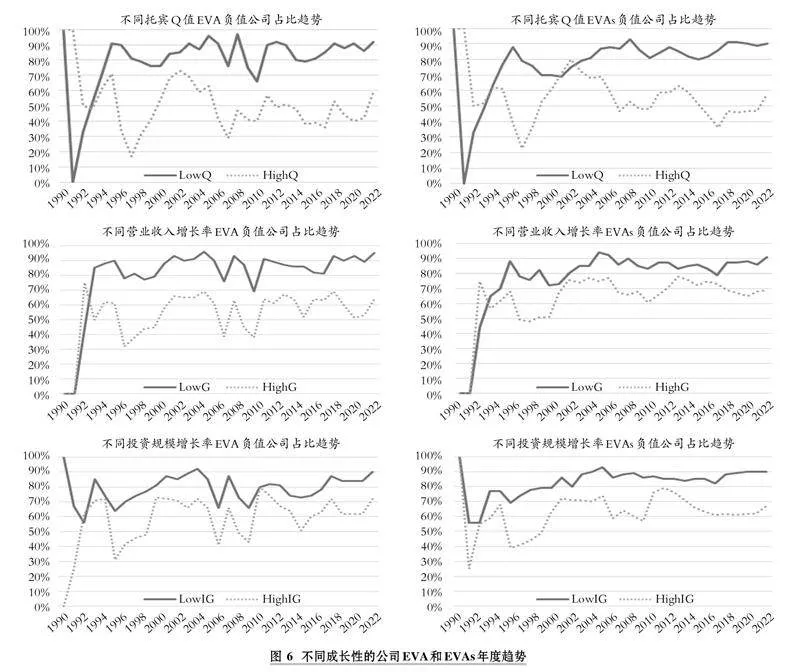

基于EVA度量的股东价值创造能力指标, 在一定程度上受到公司成长性的影响。为此, 本文考虑了公司成长性与股东价值创造能力的关系。参考谢德仁等(2020)的研究, 分别采用企业托宾Q值、 营业收入增长率和投资规模增长率来衡量企业成长性, 并基于这三项指标每年的分布, 分别将样本公司平均划分为5组, 将最高组(最低组)的观测视为高成长性公司(低成长性公司), 再分别统计各组别公司的EVA创造力。其中, 投资规模等于固定资产净额、 在建工程净额和无形资产净额三者之和。相关统计结果如图6所示。

结果显示: (1)在大多数年份, 高托宾Q值(HighQ)的公司中, EVA负值公司占比显著更低, 说明公司投资机会与其EVA创造力之间存在一定的关联关系。当然, 这可能表明投资者在一定程度上利用了EVA创造力信息进行股票估值, 其对那些EVA创造力差的公司会给予更低的估值。(2)在除1993年之外的其他年份里, 营业收入增长率高(HighG)的公司中, EVA负值公司占比更低, 说明营业收入增长率更高的公司EVA创造力更强。但是, 即使是在营业收入增长率高(HighG)的企业中, EVAs负值公司占比在较多年份里仍然达到60%及以上。(3)投资规模增长率高(HighIG)的公司中, EVAs负值公司占比相对更低, 说明投资能力更强的公司EVA创造力更强。即使这样, 在投资规模增长率高(HighIG)的企业中, 2010年之后EVA负值公司占比几乎每年都在60%及以上。

五、 结语

本文对我国A股公司在1990 ~ 2022年的EVA创造力进行了较为全面、 系统的统计分析。研究发现, A股公司整体的EVA创造力尚待提升, 这一问题在不同年份、行业、地区、板块和产权性质的公司中都较为普遍地存在着。尽管成长性高的公司在EVA创造方面表现出一定优势, 但仍有超过半数的高成长性公司尚未创造出正的EVA, 表明其股东价值创造能力仍需进一步提升。本文的发现反映出A股公司在盈利能力、 运营效率及资本配置等方面还存在较大改进空间。因此, 进一步加大对高成长性公司的支持力度、 优化资本市场资源配置, 以及提升企业盈利能力显得尤为重要。国务院国资委、 相关监管机构、 资本市场和投资者需要更加关注A股公司的EVA创造力建设, 真正将A股公司的股票估值、 管理层激励等与其EVA创造力挂钩, 以推动A股公司实现高质量发展。

【 注 释 】

① 当然,增加值还应包括基于收付实现制的利润(即股东价值创造视角的自由现金流量)扣除股权资本成本而测算出的“现金增加值(Cash Value Added,CVA)”(谢德仁,2013、2018、2021)。只不过在长期实践中,各界人士已经习惯把“利润”这一概念用来指称基于权责发生制的利润,而基于收付实现制的利润被称为股东价值创造视角的自由现金流量。本文后续行文中亦尊重这一习惯。此外,需说明的是,EVA和CVA都是从股东价值创造视角来讨论的增加值,如果从更为广泛的利益相关方视角来讨论,则还包括员工薪酬、税收和社会捐赠等利益相关方视角的增加值。谢德仁等(2022a、2023a、2024a)曾研究发布了2016 ~ 2021年、2022年度、2023年度A股公司CVA创造力50强榜单。

【 主 要 参 考 文 献 】

阿尔弗雷德·马歇尔著.陈瑞华译.经济学原理[M].西安:陕西人民出版社,2006.

谢德仁.企业分红能力之理论研究[ J].会计研究,2013(2):22 ~ 32.

谢德仁.培育现金增加值创造力 实现企业高质量发展[N].中国证券报,2018-08-11.

谢德仁.自由现金流量创造力十问[ J].财会月刊,2021(21):22 ~ 27.

谢德仁,刘劲松,廖珂.A股公司资本回报支付能力总体分析 (1998-2018)——基于自由现金流量创造力视角[ J].财会月刊,2020(19):9 ~ 31.

谢德仁,林乐,廖珂等.A 股上市公司现金增加值创造力50强(CVA Top 50)报告(2016-2021)[R].清华大学国有资产管理研究院和经济观察报联合发布,2022a.

谢德仁,林乐,廖珂等.A 股上市公司经济增加值创造力99强(EVA Top 99)报告(2016-2021)[R].清华大学国有资产管理研究院和经济观察报联合发布,2022b.

谢德仁,林乐,廖珂等.A 股上市公司现金增加值创造力50强(CVA Top 50)报告(2022年度)[R].清华大学国有资产管理研究院和经济观察报联合发布,2023a.

谢德仁,林乐,廖珂等.A 股上市公司经济增加值创造力99强(EVA Top 99)报告(2022年度)[R].清华大学国有资产管理研究院和经济观察报联合发布,2023b.

谢德仁,林乐,廖珂等.A 股上市公司现金增加值创造力50强(CVA Top 50)报告(2023年度)[R].清华大学国有资产管理研究院和经济观察报联合发布,2024a.

谢德仁,林乐,廖珂等.A 股上市公司经济增加值创造力99强(EVA Top 99)报告(2023年度)[R].清华大学国有资产管理研究院和经济观察报联合发布,2024b.

Claus J., Thomas J.. Equity Premia as Low as Three Percent? Evidence from Analysts Earnings Forecasts for Domestic and International Stock Markets[ J].The Journal of Finance,2001(5):1629 ~ 1666.

Easton P. D.. PE Ratios, PEG Ratios,and Estimating the Implied Expected Rate of Return on Equity Capital[ J].The Accounting Review,2004(1):73 ~ 95.

Gebhardt W. R., Lee C. M. C., Swaminathan B.. Toward an Implied Cost of Capital[ J].Journal of Accounting Research,2002(1):135 ~ 176.

Ohlson J. A., Juettner-Nauroth B. E.. Expected EPS and EPS Growth as Determinants of Value[ J].Review of Accounting Studies,2005(2-3):349 ~ 365.

(责任编辑·校对: 陈晶" 喻晨)

【基金项目】国家自然科学基金面上项目“舌尖上的治理:社交媒体投资者信息能力异质性与治理效应研究”(项目编号:72172098);北京市属高等学校优秀青年人才培育计划项目(项目编号:BPHR202203186)