【摘要】本文着眼于国企改革中“混股权—融治理—改机制”不断强化的趋势, 从非国有股东委派董监高参与高层治理的影响出发, 创新性地围绕高层治理深化和政策激励内外机制的协同视角, 以2007 ~ 2023年沪深两市A股混改后的制造业国有上市公司为研究样本, 实证分析非国有股东委派董监高对国企创新提质增量的影响及作用机制。研究发现: 非国有股东委派董监高显著促进了国企创新提质增量, 而且相比于促进创新的增量效应, 促进创新的提质效应更强。中介效应检验结果表明, 非国有股东委派董监高主要通过委派董事连锁化、 任用高管职能异质性促进国企创新提质增量。调节效应检验结果表明, 政府补贴和人才引进政策在非国有股东委派董监高与国企创新提质增量之间存在显著的正向调节作用。异质性检验发现, 非国有股东委派董监高对国企创新提质增量的促进作用在管理层权力强度较大、 行业先进制造程度较高、 地区新质生产力水平较高的国企中更为明显。

【关键词】混合所有制改革;非国有股东;国企创新;高层治理深化;政策激励

【中图分类号】F276.1" " " 【文献标识码】A" " " 【文章编号】1004-0994(2025)07-0026-9

一、 引言

党的二十大报告明确提出, “深化国资国企改革, 加快国有经济布局优化和结构调整, 推动国有资本和国有企业做强做优做大, 提升企业核心竞争力”。考虑到国企以往存在创新发展动力不足等问题, 我国政府分别从治理机制变革和政策激励两个方面加大了对国企创新的引导与帮助。

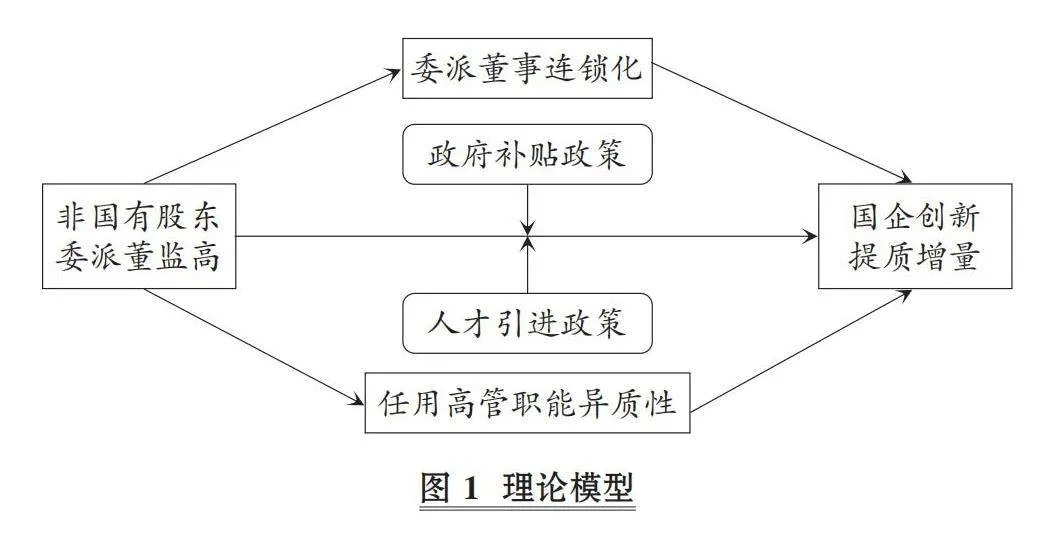

一方面, 从治理机制变革的视角来看, 自2013年党的十八届三中全会将混合所有制改革推向新高度后, 国企改革的治理效应逐步显现(熊爱华等,2021)。其中, 多批次的国企通过引入各类非国有投资者, 实现了股权的多元化整合。然而, 仅通过“混股权”及股权制衡来防范国有大股东损害中小股东利益的第二类委托代理问题还远远不够。伴随着国企改革“混股权—融治理”不断强化的趋势, 越来越多的非国有股东开始依托委派董监高来参与混改国企的高层治理及重要决策, 这种高层治理变革中非国有股东话语权的实质性提升, 有利于规避国企中大股东与经理层之间的第一类委托代理问题, 进而有助于激发混改国企治理层中的企业家创新精神(何瑛和杨琳,2021)。进一步, 随着政府倡导推进“发挥非国有股东治理优势—完善董事会治理机制—推行市场化经理人选聘机制”的国企混改的深入(武鹏,2022), 在非国有股东委派董监高“融治理”的同时, 混改国企中呈现出通过非国有股东委派董事优化“决策机制”、 任用职能异质性高管完善“经营机制”的“改机制”态势, 这在本质上促成了国企“决策环境封闭和经营理念保守—决策环境开放和经营理念多元”的“高层治理深化”机制。依据资源依赖理论, 公司治理层所处的资源情境会对企业创新活动形成制约, 即董事会成员和公司高管所拥有的资源情况会对企业创新的方案选择产生或利或弊的影响, 进而对混改国企创新成果产生重要影响(Zhang等,2020)。因而, 这类高层治理深化变革的内在机制(具体表现为非国有股东委派董事形成的社会资源整合效应、 任用职能异质性高管促成的知识资源互补效应的不断强化)亟需跟踪探究及揭示。

另一方面, 从政策激励的视角来看, 政府财税支持、 人才引进等激励政策不断出台, 意在使得各种政策支持工具之间相互促进(洪瑶小雪等,2024;余明桂等,2024)。然而, 值得注意的是, 在混改与政策激励双向赋能国企创新发展的情境下, 多种政策支持工具对非国有股东委派董监高的治理效应到底是产生“协同作用”还是产生“挤出效应”, 亟需深入探讨和评估(赵凯和李磊,2024)。

纵观现有文献, 在宏观的政策激励方面, 当前有关国企创新效果决定因素的研究多聚焦于政府财税政策、 政府采购等激励工具的积极影响(陈西婵等,2024), 有关人才引进政策对国企创新影响的研究相对较少。然而, 人才引进政策不同于聚焦于“产业”或者“项目”的财税政策等工具, 其直接针对“人才”这一战略性要素, 主要措施包括安居落户、 创新创业和经济补贴等(余明桂等,2024)。一些学者研究发现, 人才引进政策激励所产生的人才资源开发、 政府“背书”和信息传递功能, 可以提升国企商业信用和社会投资者信任, 有利于国企创新资源获取与优化配置(刘春林和田玲,2021)。同时, 一些微观层面的研究试图从委托代理问题、 控制权配置等治理变革视角, 寻找驱动国企创新的新路径。考虑到混改是推动治理结构转变、 完善决策经营机制的重要实现方式, 少数学者尝试从非国有股东治理优势的视角, 探讨非国有股东的股权制衡对国企创新的影响(任广干等,2022)。但是, 着眼于“混股权—融治理—改机制”不断强化的国企改革趋势, 仅通过“混股权”防范大股东损害中小股东利益的第二类委托代理问题还远远不够, 越来越多的非国有股东正依托委派董监高来参与国企高层治理及重要决策, 以规避大股东与经理层之间的第一类委托代理问题(何瑛和杨琳,2021), 这非常有利于治理层企业家精神的释放和风险承担能力的提升。在此情境下, 基于非国有股东委派董监高的“融治理”作用, 结合资源依赖理论的视角, 有关非国有股东委派董事的社会资源整合效应、 任用职能异质性高管的知识资源互补效应, 即混改国企中“高层治理深化”的“改机制”潜力虽然不可限量, 但还没有引起学界对相关研究的足够重视(熊爱华等,2021)。

基于混改国企高层治理变革纵深发展、 多种政策支持工具综合实施的客观现实, 高层治理深化和政策激励对混改国企创新影响的内外机制的作用及效果显然存在着情境依赖性和结果复杂性。然而, 当前与这方面有关的理论研究及实证分析鲜有涉及, 从而在一定程度上制约了我国政府对混改与政策激励双向赋能国企创新的效果判断及政策评价。有鉴于此, 本文从非国有股东委派董监高的影响出发, 创新性地围绕高层治理深化和政策激励内外机制的协同视角, 以2007 ~ 2023年沪深两市A股混改后的制造业国有上市公司为研究样本, 实证分析非国有股东委派董监高对国企创新提质增量的影响及作用机制。

本文的边际贡献主要体现在三个方面: 首先, 不同于众多研究基于股权制衡影响的视角, 本文从“融治理”的高层治理变革视角, 考察非国有股东委派董监高对国企创新提质增量的影响, 丰富了混改驱动国企创新决定因素的研究领域。其次, 本文结合资源依赖理论, 从“融治理—改机制”的高层治理深化视角, 探究委派董事连锁化、 任用高管职能异质性的中介作用, 进一步打开了非国有股东委派董监高与国企创新提质增量之间的“黑箱”, 为探究混改与国企创新之间的内在机制提供了新思路。再次, 本文从政府补贴和人才引进政策激励视角, 分析两类政策激励工具在非国有股东委派董监高与国企创新提质增量之间的调节作用, 拓展了混改对国企创新影响的外在机制研究。最后, 本文从管理层权力强度、 行业先进制造程度和地区新质生产力水平三个方面进行分组研究, 进一步分析不同情境下非国有股东委派董监高对国企创新提质增量的差异影响, 为有效推进国企混改及治理机制变革, 明确国企创新发展的权变机制举措提供了一定的参考。

二、 理论分析与研究假设

(一) 非国有股东委派董监高与国企创新提质增量

数量和质量是企业创新发展两个不可或缺的维度。创新质量提升本质上是一个由量变到质变的渐进积累过程, 而量向质的突破需要维持对企业创新的长期激励(黎文靖和郑曼妮,2016)。混改是促进国企创新提质增量的重要手段之一。当前研究一般认为, 从“双向混改”的视角来看: 民企“逆向混改”的主要目的是开发资源效应, 意在通过发挥国有资本的资源优势, 破除融资约束等主要发展障碍(赵璨等,2021); 国企混改的主要意图是激发治理效应, 期望通过非国有异质性资本参与合作, 降低大股东与经理层之间、 小股东与大股东之间的两类委托代理成本(刘丹等,2023)。这是因为, 国企高管以往由各级政府任命, 这会产生行政化管理倾向和内部制衡的缺失, 对有效激发管理层的创新开拓意愿不利, 导致国企的创新动力难以持续(刘运国等,2016)。因而, 着眼于国企改革中“混股权—融治理—改机制”趋势不断强化的基本事实, 仅通过“混股权”及股权制衡来防范国有大股东损害中小股东利益的第二类委托代理问题还远远不够, 越来越多的非国有股东正依托委派董监高的“融治理”来参与国企高层治理及重要决策, 这种高层治理变革中非国有股东话语权的实质性提升, 在很大程度上缓解了国企内部可能因制衡缺失而产生的第一类委托代理问题(赵炎等,2023)。

此外, 在开放式创新及不确定性提升的背景下, 由于非国有股东对市场机遇和行业竞争一贯保持其独特的敏感性, 混改国企可以利用非国有股东所积累的创新战略“亲和性”, 以及其委派的董监高在专业特长、 社会网络和信息获取等方面的比较优势, 激发混改国企治理层的企业家精神, 提升混改国企治理层的风险承担能力和对创新失败的容忍度, 从而更好地促进国企创新提质增量(Zhou等,2017)。

基于上述分析, 本文提出如下假设:

H1: 非国有股东委派董监高能够促进国企创新提质增量。

(二) 非国有股东委派董事连锁化、 任用高管职能异质性的中介作用

虽然非国有股东委派董监高可以直接产生一定程度的创新促进效应, 但还不足以完全发挥非国有股东参与高层治理的潜在作用。这是因为, 随着政府倡导推进“发挥非国有股东治理优势—完善董事会治理机制—推行市场化经理人选聘机制”的“高层治理深化”改革实践, 在非国有股东委派董监高参与高层治理水平提升的同时, 混改国企中还应该存在通过委派董事优化“决策机制”、 任用职能异质性高管完善“经营机制”的逐步深入的内在机制路径, 具体表现为以下两个方面:

1. 非国有股东委派董事连锁化的中介作用。首先, 就非国有股东委派董监高对其委派董事连锁化的影响而言, 资源依赖理论及基于社会网络视角的观点认为, 董事连锁化是指公司董事会成员以董事身份在其他公司兼任董事而形成的网络关联程度。考虑到董事会成员拥有财务资本、 社会资本、 人力资本等资源, 董事连锁化能够在相互隔离的组织间发挥“信息桥”作用, 帮助企业更好地获取资金、 信息、 关键技术等资源(严若森和华小丽,2017)。近年来, 越来越多的非国有股东通过委派董监高成员来参与混改国企的高层治理, 董事会的决策机制不断受益于非国有股东委派董事所带来的信息获取能力和决策质量提升(何瑛和杨琳,2021)。非国有股东通过委派董监高, 在观念、 知识和资源等方面与混改国企治理层形成优势互补, 这极大地提升了混改国企对产业技术发展趋势、 市场环境变化的判断力, 以及获取相关信息的积极性(刘超等,2020), 因而有较强动力推进非国有股东委派董事以持续整合政策、 技术和信息等资源, 这有利于非国有股东委派董事连锁化程度的进一步提升。其次, 就非国有股东委派董事连锁化的创新促进作用而言, 委派董事连锁化带来的资源整合有助于国企获取知识、 技术和市场信息, 更好地把握产业和市场前沿动态, 制定科学合理的创新规划。最后, 国企能够通过非国有股东委派董事连锁化控制资源并减少对外部环境的依赖, 更好地应对研发过程中存在的较高不确定性和收益风险, 从而提高国企创新的灵活性和高效性(严若森和袁婧,2023)。因此, 非国有股东委派董事带来的连锁网络不仅为国企创新提供了前置条件, 还降低了创新的风险与成本, 进而促进国企创新提质增量。

2. 任用高管职能异质性的中介作用。首先, 就非国有股东委派董监高对任用高管职能异质性的影响而言, 高阶理论认为真正做出企业经营决策的是高管团队(Hambrick和Mason,1984), 而现实中有生产、 营销、 研发和金融等不同领域经历的职能异质性高管, 其差异化的认知偏好与价值取向会影响企业战略定位和经济收益(Ma等,2021)。近年来, 越来越多的非国有股东开始委派董监高, 强化了混改国企的高管任用机制由“行政统一”向“市场化选聘”的转变, 这能在很大程度上抑制政府的过度干预及行政任命惯性, 有利于提高混改国企对不同职能背景高管的接纳度和包容性, 进而提升混改国企的高管职能异质性程度(杨志强和胡小璐,2018)。其次, 就任用高管职能异质性的创新促进作用而言, 结合信息决策理论及资源效应视角的观点, 在混改背景下, 职能异质性高管会因工作经历不同而产生多元知识的互补, 帮助国企获取更多决策信息和资源, 并通过多样化观点碰撞、 多种方案开发带来决策质量的提升(何瑛和杨琳,2021)。进一步, 结合资源依赖理论, 任用高管职能异质性会促进企业在专业知识、 实践经验、 人脉网络等方面发挥资源优势, 通过规避群体思维为国企创新决策提供多样化观点和多种备选方案, 使企业更容易从政府、 供应商、 客户等方面及时获取企业创新的政策和信息, 这有利于打破组织惯性, 促进国企创新提质增量。

基于上述分析, 本文提出如下假设:

H2: 非国有股东委派董监高可以通过委派董事连锁化、 任用高管职能异质性这两个渠道促进国企创新提质增量。

(三) 政府补贴和人才引进政策的调节作用

无论是发达国家还是发展中国家, 政府财税支持、 政府采购等工具均是各国政府普遍采用的政策激励手段。政府补贴一般具有事前激励的特性, 政府部门会跟随国家政治经济形势的变化灵活调整和完善政府补贴相关政策。然而, 有关政府补贴政策影响国企创新产出的效果存在争议, 主要有两种不同的结论, 即促进论和抑制论(赵凯和李磊,2024)。其中: 持促进论的部分文献认为, 政府向企业提供的扶持与补助举措, 能够显著缓解企业创新过程中的融资约束, 进而有效应对市场失灵状况, 为企业创新营造有利的外部条件(洪瑶小雪等,2024); 持抑制论的部分文献认为, 政府与企业之间客观存在的信息不对称易诱发企业的“寻补助”行为倾向, 在此情形下, 企业往往倾向于片面追求创新数量的扩张, 而未能对创新质量的提升给予应有的重视(崔兆财等,2023)。另外, 人才引进政策不同于政府补贴等其他聚焦于“产业”或者“项目”的激励政策, 其直接针对“人才”这一战略性要素, 主要措施包括安居落户、 创新创业、 经济补贴和医疗保障等。众多学者认为, 人才引进政策激励所产生的人才资源开发、 政府“背书”功能及信号传递作用, 有利于企业创新资源的获取及配置(刘春林和田玲,2021)。基于上述分析, 本文提出如下假设:

H3: 政府补贴和人才引进政策在非国有股东委派董监高与国企创新提质增量之间发挥正向调节作用。

综上所述, 本文构建的理论模型如图1所示。

三、 研究设计

(一) 样本选择与数据来源

鉴于制造业兼具高端化和生态化发展的国家使命, 本文选取2007 ~ 2023年沪深两市A股混改后的制造业国有上市公司为研究样本。2007年我国上市公司开始遵循新会计准则, 因此样本起始年份选定为2007年。国企实施混改的判定标准参照相关领域学术研究的惯例, 即国企前十大股东中非国有股东持股比例超过10%(袁歌骋和李娟娟,2023)。本文创新数据源自国家知识产权局公布的专利信息, 董监高个人特征、 财务信息等数据来源于CSMAR数据库和Wind数据库, 并通过企业年报手工搜集补充缺失值。为保证数据的有效性, 本文对样本进行如下处理: 剔除ST、 ∗ST、 主要变量观测值严重缺失、 上市时间少于10年的公司样本; 为降低离群值的干扰, 使用1%和 99%的Winsorize处理连续变量。最终, 得到6157个“企业—年度”样本数据。

(二) 变量设定

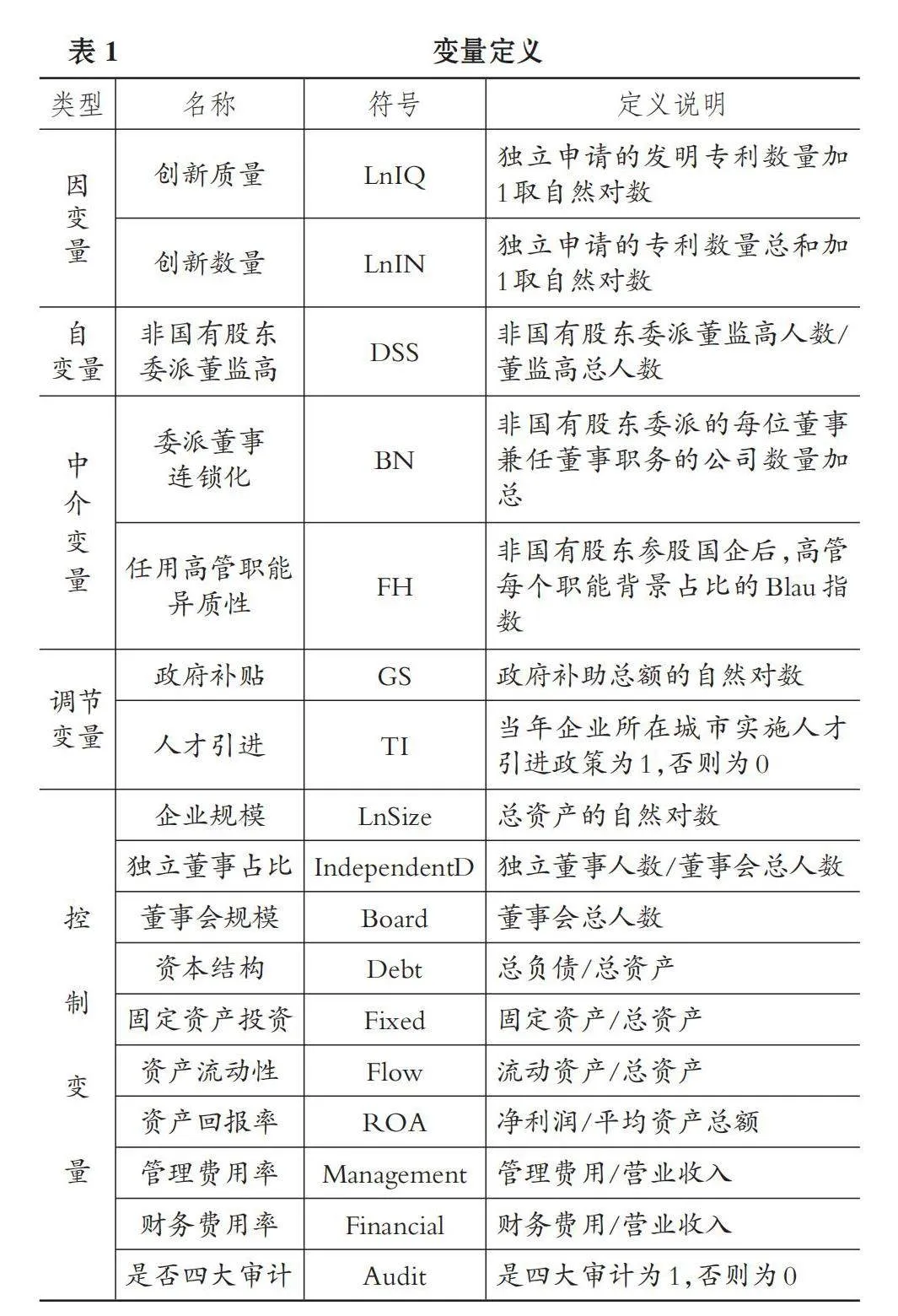

1. 因变量: 国企创新提质增量(LnIL)。本文使用专利申请数量作为企业创新能力的衡量标准, 因为相较于专利授予数量, 专利申请数量能够更加及时、 稳定与可靠地衡量企业创新产出成果, 更加真实地反映企业的创新水平。另外, 为了更全面地考察混改国企的创新成效, 本文从“创新质量”(LnIQ)和“创新数量”(LnIN)两个角度对国企创新进行测度。同时, 考虑到创新要素影响的延迟效应以及可能存在的内生性问题, LnIQ和LnIN均利用推后一期的指标测度: 创新质量(LnIQ)使用t+1期技术含量较高的发明专利申请数量进行衡量; 创新数量(LnIN)使用t+1期的发明专利、 实用新型专利和外观设计专利的申请数量加总进行衡量。

2. 自变量: 非国有股东委派董监高(DSS)。参考熊爱华等(2021)的研究, 在混改高层治理层面, 本文通过非国有股东委派董监高所占比例进行衡量, 即非国有股东委派董监高人数/企业董监高总人数。

3. 中介变量。

(1) 委派董事连锁化(BN)。参照Bendig等(2020)的研究, 采用混改国企董事会中非国有股东委派董事成员兼任董事职务的企业总数作为度量指标。具体来说, 根据CSMAR数据库董监高个人特征数据, 通过加总非国有股东委派的每位董事成员兼任董事职务的公司数量, 得到非国有股东委派董事成员所联结的企业总量。

(2) 任用高管职能异质性(FH)。对于混改后高管团队职能异质性程度, 一般可采用Blau指数测度, 计算方法如公式(1)所示:

[Blau=1-i=1nP2i]" " " " " " " " " " " " " " "(1)

其中, Pi表示高管团队中第i类成员所占比例, n表示职能背景的类别。高管职能背景参照CSMAR数据库的分类标准加以处理, 即剔除其他或方向不明确的一类后, 将职能背景分为生产、 研发、 设计、 人力资源、 管理、 市场、 金融、 财务、 法律9类。Blau指数的取值范围为0 ~ 1, 越接近1, 表示任用高管的职能异质性程度越高。

4. 调节变量。本文选取的调节变量如下: ①政府补贴(GS)。采用企业年报中营业外收入“政府补助明细项目”金额总和的自然对数, 作为政府补贴的度量指标。②人才引进(TI)。借鉴余明桂等(2024)的研究, 通过“年份+城市名+人才政策”的关键词检索法, 综合各地政府门户网站、 各地政府人才网站、 北大法宝数据库等检索结果, 结合地方政策文件, 最终得到地方人才引进政策相关数据。据此, 如果当年样本国企所在城市实施了人才引进政策, 则TI取值为1, 否则为0。

5. 控制变量。为减少遗漏变量的估计偏差, 参考相关研究(熊爱华等, 2021)的普遍做法, 选择与国企创新提质增量高度相关的变量作为控制变量, 具体包括企业规模(LnSize)、 独立董事占比(IndependentD)、 董事会规模(Board)、 资本结构(Debt)、 固定资产投资(Fixed)、 资产流动性(Flow)、 资产回报率(ROA)、 管理费用率(Management)、 财务费用率(Financial)、 是否四大审计(Audit)。此外, 本文还控制了时间与行业固定效应。

相关变量的定义如表1所示。

(三) 模型设定

为了检验H1中非国有股东委派董监高(DSS)对国企创新提质增量(LnIL)的影响, 本文构建模型(2):

LnILi,t+1=α0+α1DSSi,t+αkCVi,t+Ind+Year+

εi,t" " " " " " "(2)

为了检验H2中非国有股东委派董事连锁化(BN)、 任用高管职能异质性(FH)的中介作用, 在模型(2)的基础上, 借鉴Baron和Kenny(1986)的模型设计, 构建中介效应检验模型(3)和模型(4):

Mediatori,t=β0+β1DSSi,t+βkCVi,t+Ind+Year+

εi,t" " (3)

LnILi,t+1=γ0+γ1DSSi,t+γ2Mediatori,t+γkCVi,t+

Ind+Year+εi,t" " " " (4)

为了检验H3中政府补贴(GS)、 人才引进(TI)的调节作用, 在模型(2)的基础上分别加入调节变量及其与自变量的交互项, 增设模型(5):

LnILi,t+1=μ0+μ1DSSi,t+μ2Moderatori,t+μ3DSSi,t×Moderatori,t+μkCVi,t+Ind+Year+εi,t (5)

其中, i、 t分别表示企业和时间, CVi,t是控制变量, Ind、 Year分别代表行业和时间固定效应, εi,t是随机误差项, 国企创新提质增量(LnIL)包括创新质量(LnIQ)、 创新数量(LnIN)两个维度的度量指标, 中介变量(Mediator)包括委派董事连锁化(BN)、 任用高管职能异质性(FH)两个维度的度量指标, 调节变量(Moderator)包括政府补贴(GS)、 人才引进(TI)两个维度的度量指标。此外, 为消除加入交互项后的共线性问题, 对模型(5)中的自变量和调节变量进行去中心化处理。

四、 实证结果分析

(一) 描述性统计

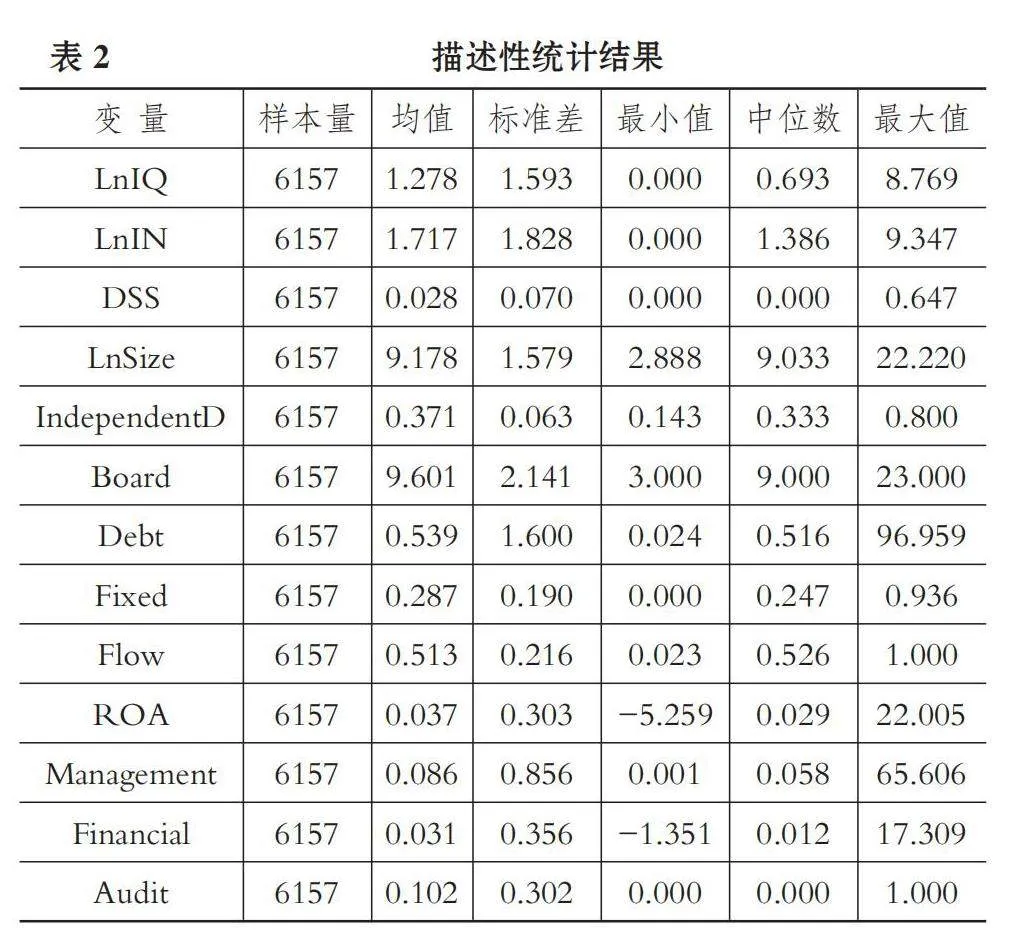

表2报告了各变量的主要统计特征。其中, 非国有股东委派董监高(DSS)的标准差是其均值的2.5倍, 说明各混改国企中非国有股东委派董监高参与高层治理的程度差异较大。此外, 自变量的方差膨胀因子(VIF)均低于2, 排除了各回归模型存在多重共线性的问题。

(二) 基准回归分析

表3的基准回归结果显示, 列(1)和列(2)中非国有股东委派董监高(DSS)对创新质量(LnIQ)和创新数量(LnIN)均有显著的正向影响(α1=1.020,plt;0.01;α1=0.920,plt;0.01), 表明非国有股东委派董监高参与高层治理水平的提升, 显著促进了国企创新提质增量。据此, H1得到验证。进一步, 为了消除量纲和数量级差异, 本文对回归系数进行标准化处理, 即标准化系数=(未标准化的自变量系数×自变量标准差)/因变量标准差(肖静和曾萍,2023)。经计算, DSS对LnIQ和LnIN的标准化系数分别为0.045[(1.020×0.070)/1.593]、 0.035[(0.920×0.070)/1.828]。这说明相较于国企创新的增量效应, 国企创新的提质效应更加突出, 印证了混改国企对“突破性”创新的偏好更强, 以往重数轻质的“策略性”创新模式正得到有效缓解。

(三) 稳健性检验

1. 工具变量法。非国有股东委派董监高对国企创新提质增量的影响可能存在内生性问题, 本文选取企业金字塔层级(Pyramid)(江轩宇,2016)、 第一次鸦片战争伊始到1949年中华人民共和国成立期间国企所在地区是否开放为商埠(Tport)(袁歌骋和李娟娟,2023)作为工具变量。其中: 企业金字塔层级(Pyramid)是指最终控制人对国企控制的层级, 即只有一个最终控制人时Pyramid值为1, 如果中间增加了一个控制人, 则Pyramid值增加为2, 以此类推; 当国企所在地区开放为商埠时Tport值为1, 否则为0。在第一阶段检验中, 两个工具变量与非国有股东委派董监高显著相关, 在第二阶段检验中, 工具变量法的预测值对国企创新质量和创新数量均有显著正向影响, 说明本文检验结果稳健可靠。

2. 替代变量法。考虑到我国上市公司治理的实际情况, 一般来说, 相对于监事和高管, 董事在高层治理结构及决策中的作用更加突出。因此, 本文使用非国有股东委派董事所占比例(Director)作为衡量非国有股东委派董监高的另一程度指标, 并利用“非国有股东委派董事人数/董事会总人数”来测度。替换变量后的检验结果与基准回归结果保持一致, 证明本文检验结果稳健可靠。

3. 替代模型法。考虑到因变量LnIQ和LnIN是以0为下限的拖尾变量, 故使用Tobit模型进行对比检验, 自变量的回归系数仍然显著为正, 相关研究结论依然稳健可靠。

限于篇幅, 以上稳健性检验结果均未列示, 留存备索。

(四) 机制路径检验

1. 委派董事连锁化的中介效应检验。表4列(1)为自变量DSS对中介变量BN的回归结果, DSS的系数在1%的水平上显著为正。表4列(2)和列(3)分别为自变量DSS、 中介变量BN对LnIQ和LnIN的回归结果, 其中: 中介变量BN的系数和自变量DSS的系数均至少在5%的水平上显著为正, 而且DSS的系数均小于表3基准回归中的系数(0.832lt;1.020、0.771lt;0.920), 可判定非国有股东委派董事连锁化(BN)起到部分中介作用。Sobel检验的Z统计值均在1%的水平上显著, 中介效应占比分别为24.24%和20.84%, 且Bootstrap检验(随机抽样1000次)95%的置信区间均不包含0。据此, 委派董事连锁化中介作用的结论稳健可靠, H2成立。这表明随着非国有股东委派董监高的力度加大, 混改国企决策机制会因非国有股东委派董事社会网络所带来的信息获取能力和决策质量提升而受益, 这对国企创新决策及资源配置产生了积极作用, 进而促进了国企创新提质增量。

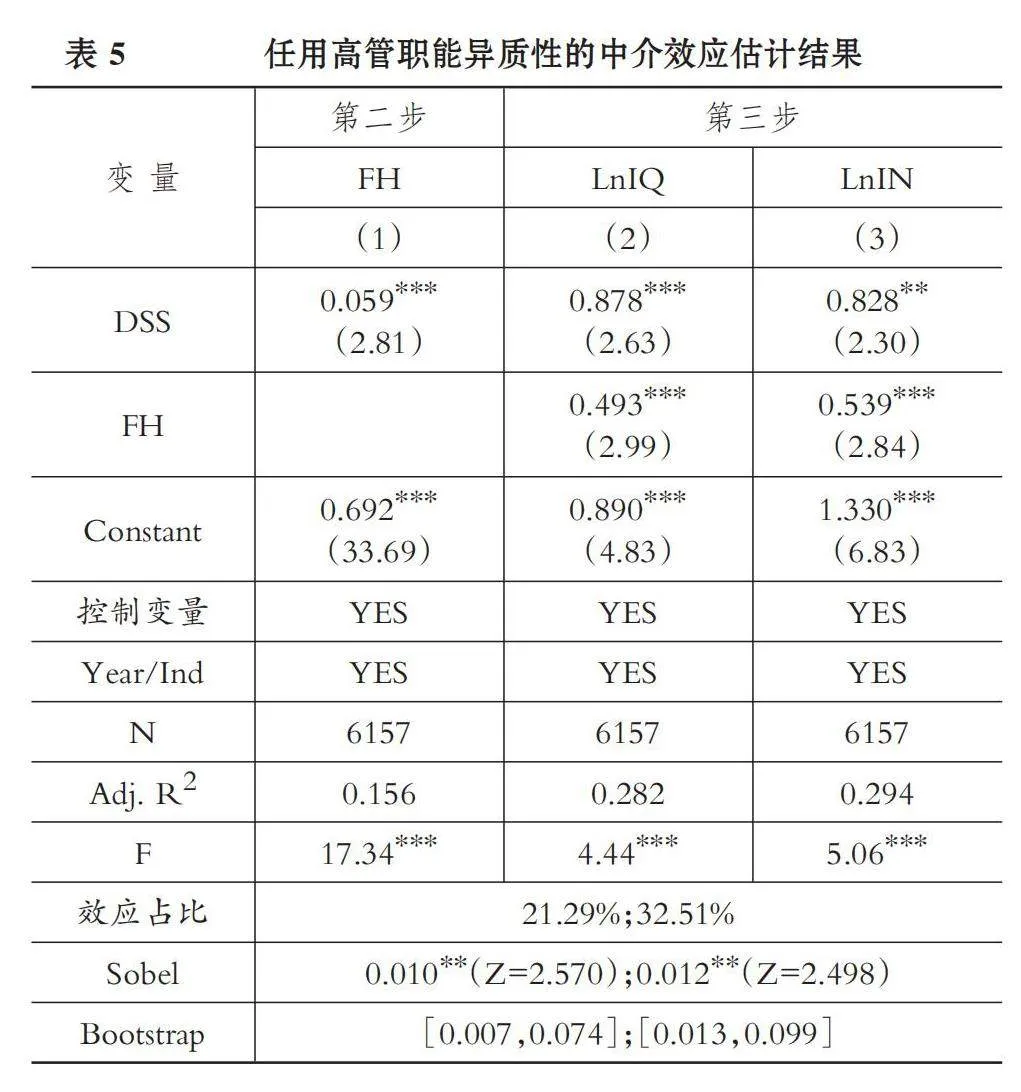

2. 任用高管职能异质性的中介效应检验。表5列(1)为自变量DSS对中介变量FH的回归结果, DSS的回归系数在1%的水平上显著为正。表5列(2)和列(3)分别为自变量DSS、 中介变量FH对LnIQ和LnIN的回归结果, 其中: 中介变量FH的系数和自变量DSS的系数均至少在5%的水平上显著为正, 而且DSS的系数小于表3基准回归中的系数(0.878lt;1.020、 0.828lt;0.920), 可判定任用高管职能异质性(FH)起到部分中介作用。Sobel检验的Z统计值均在5%的水平上显著, 中介效应占比分别为21.29%和32.51%, 且Bootstrap检验(随机抽样1000次)95%的置信区间均不包含0。据此, 任用高管职能异质性中介作用的结论稳健可靠, H2成立。这表明随着非国有股东委派董监高的力度加大, 国企管理层的经营机制会因任用高管职能异质性所带来的多样化观点碰撞、 多种方案开发和组织惯性破除而受益, 这对国企创新决策及资源配置产生了积极作用, 进而促进了国企创新提质增量。

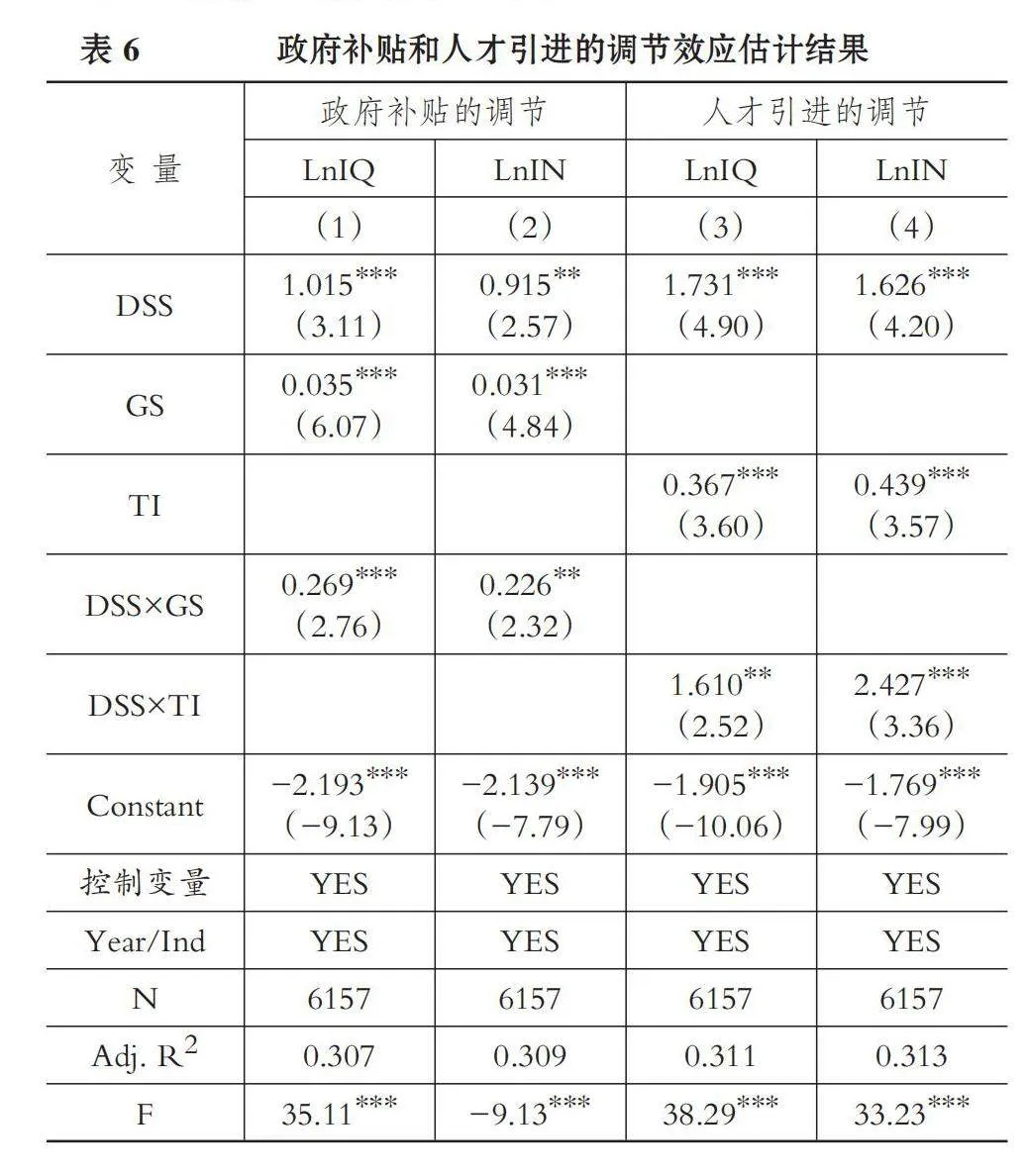

3. 政府补贴和人才引进的调节效应检验。表6的检验结果显示, 列(1)和列(2)中交互项DSS×GS的系数分别在1%和5%的水平上显著为正, 列(3)和列(4)中交互项DSS×TI的系数分别在5%和1%的水平上显著为正。这表明在面临较高的政府补贴预期和地区人才引进政策激励的情境下, 混改国企可以充分利用非国有股东参与高层治理所形成的纠偏引导机制, 避免国企在政府补贴和人才引进政策方面出现以往可能存在的一些偏离正常市场行为的关联互动, 进而充分激发政府补贴和人才引进政策在资源配置、 降本增效和信号传递等方面的创新促进作用。据此, H3得到验证及解释。考虑到政府补贴和人才引进政策对企业研发投入、 创新产出的影响普遍存在大约1年的时滞, 为了稳健起见, 本文在以上国企创新绩效推后一期的基础上, 进一步采用了滞后一期的政府补贴和人才引进进行验证。滞后一期回归结果(限于篇幅, 结果未列示,留存备索)与表6中当期回归结果保持一致, 可见H3的验证结果稳健可靠。

五、 异质性分析

以上结果显示, 非国有股东委派董监高显著促进了国企创新提质增量, 且经过稳健性检验后结论依然成立。结合相关研究成果, 考虑到管理层权力强度会影响到混改国企在市场竞争和创新过程中动力的释放, 行业先进制造程度、 地区新质生产力水平也会对国企创新决策及资源配置效率产生重要影响, 本文展开了基于管理层权力强度、 行业先进制造程度、 地区新质生产力水平方面的异质性检验。

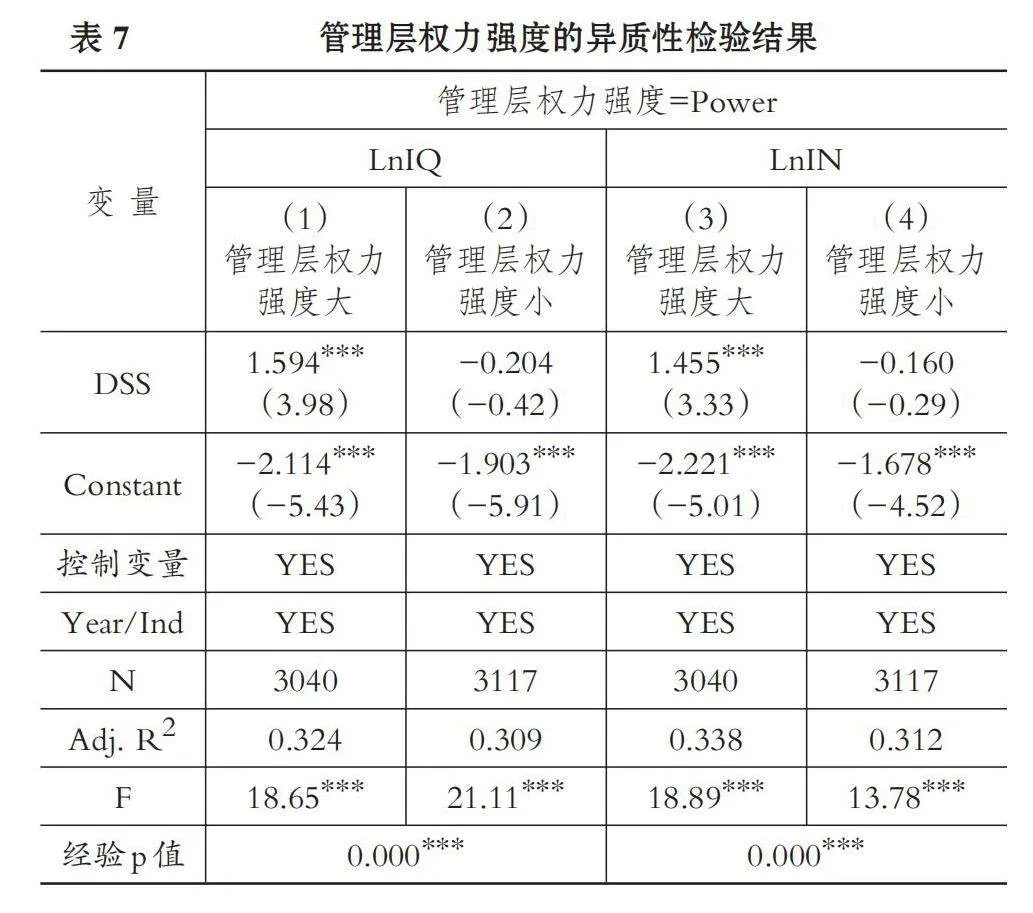

(一) 管理层权力强度的异质性分析

参考刘剑民等(2019)的研究, 选择总经理任职时间、 两职合一、 董事会规模、 内部董事占比、 管理层持股比例五维度指标, 通过主成分分析法将以上五个指标合成管理层权力综合评价指数, 以此衡量管理层权力强度(Power), 并根据该指数的中位数将样本划分为管理层权力强度大、 管理层权力强度小两组。表7的检验结果发现, 相比管理层权力强度小组中DSS系数的不显著, 管理层权力强度大组中DSS的系数均在1%的水平上显著为正, 而且组间比较系数检验的经验p值均在1%的水平上显著。可见, 相比管理层权力强度小的混改国企, 管理层权力强度大的混改国企中非国有股东委派董监高对国企创新提质增量的促进作用更加显著, 说明混改国企中管理层因充分授权产生的认可度和信任感以及创新活力的释放, 更有利于非国有股东委派董监高所带来的多元化观点碰撞和决策质量提升, 这种协同作用对国企创新的促进作用更大。

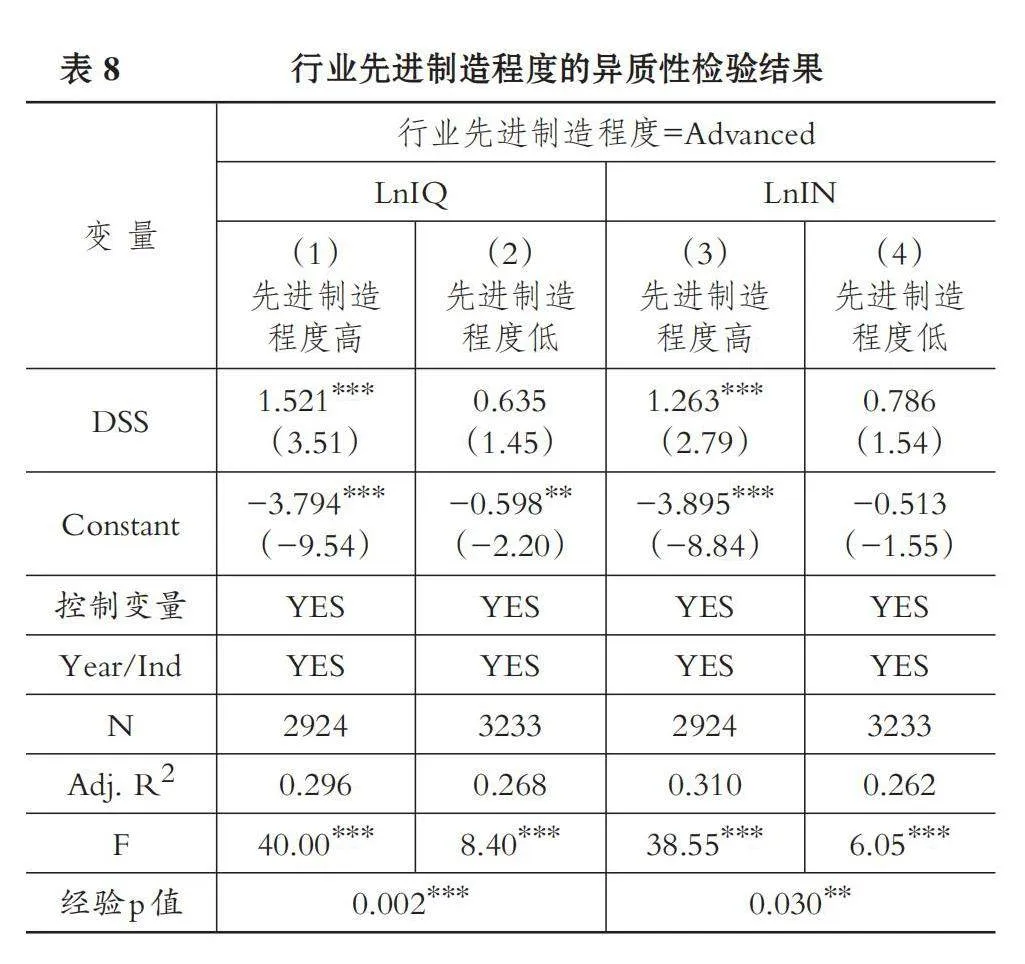

(二) 行业先进制造程度的异质性分析

参考余鹏翼等(2022)的研究, 通过计算31个制造业子行业的先进程度综合指标得分, 衡量行业先进制造程度(Advanced), 并根据其中位数将样本划分为先进制造程度高和先进制造程度低两组。其中: 先进制造程度高组包括石油加工、 炼焦和核燃料加工业, 废弃资源综合利用业等15类制造业子行业; 其他则为先进制造程度低组。表8的检验结果发现, 相比先进制造程度低组中DSS系数的不显著, 先进制造程度高组中DSS的系数均在1%的水平上显著为正, 而且组间比较系数检验的经验p值分别在1%和5%的水平上显著, 说明行业先进制造程度高的混改国企具有技术扩散水平较高、 员工创新能力较强、 企业科研投入较大等优势, 其委派董监高所带来的决策质量和创新资源配置效率提升对国企创新的促进作用更大。

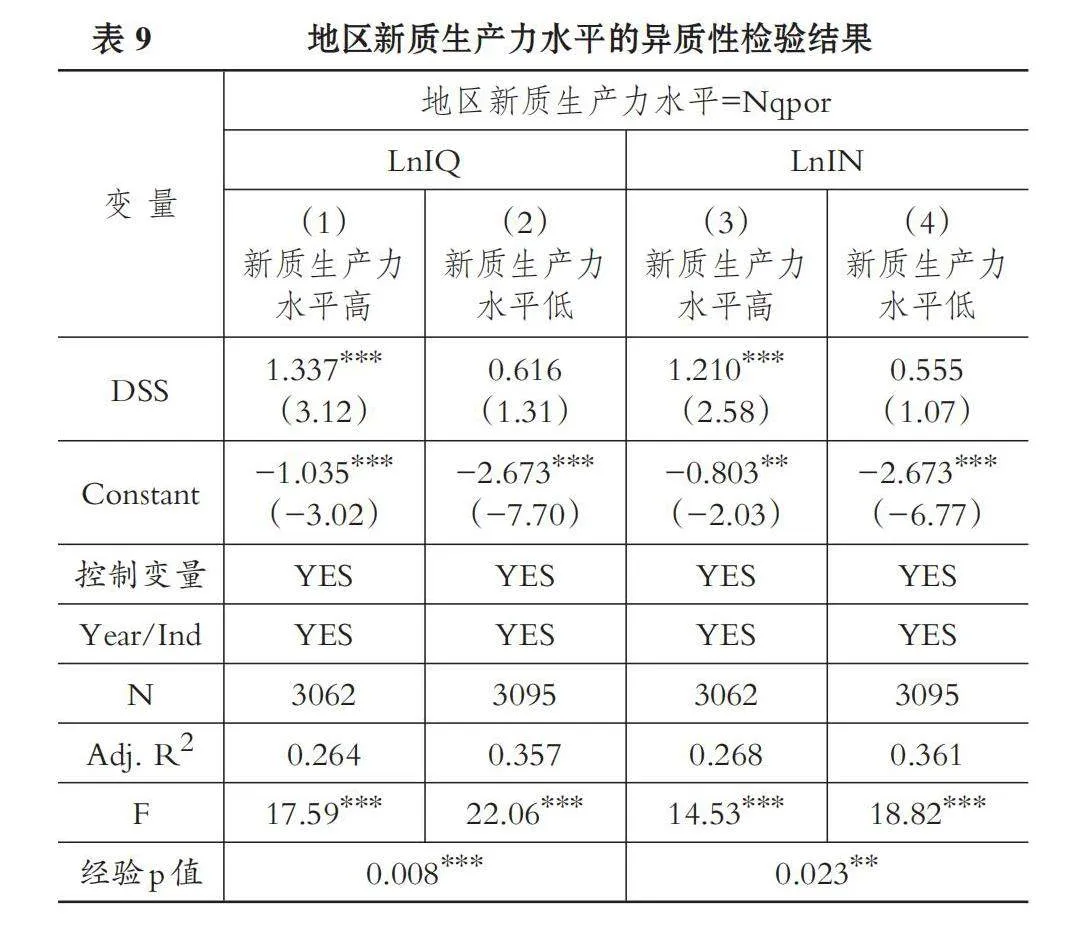

(三) 地区新质生产力水平的异质性分析

参考周文和许凌云(2023)的研究, 选取新质生产力、 人工智能、 科技创新、 颠覆性技术等46个“新质生产力”相关的关键词, 借助Python对各省政府工作报告进行分词处理, 并将“新质生产力总词频/政府工作报告文本总长度”作为地区新质生产力水平(Nqpor)的度量指标, 根据该指标的中位数将样本划分为新质生产力水平高和新质生产力水平低两组。表9的检验结果发现, 相比新质生产力水平低组中DSS系数的不显著, 新质生产力水平高组中DSS的系数均在1%的水平上显著为正, 而且组间比较系数检验的经验p值分别在1%和5%的水平上显著, 说明所处地区新质生产力水平高的混改国企面临当地政府科技政策支持力度大、 科技创新资源丰富、 产学研合作充分等有利条件, 使得非国有股东委派董监高所带来的决策质量和创新资源配置效率提升对国企创新的促进作用更大。

六、 研究结论与政策启示

(一) 研究结论

本文从非国有股东委派董监高参与高层治理的影响出发, 以2007 ~ 2023年沪深A股混改后的制造业国有上市公司为研究对象, 实证检验非国有股东委派董监高对国企创新提质增量的影响。研究结果表明: 非国有股东委派董监高对混改国企创新提质增量具有显著的促进作用, 这支持了非国有股东委派董监高的“融治理”作用有利于国企创新的重要观点。中介效应检验发现, 非国有股东委派董监高主要通过委派董事连锁化、 任用高管职能异质性驱动国企创新提质增量, 这证实了由“融治理”到“改机制”的高层治理深化是促进国企创新的重要内在机制。调节效应检验发现, 政府补助和人才引进政策是非国有股东委派董监高促进国企创新提质增量的外在协同机制。在异质性检验方面, 非国有股东委派董监高对国企创新提质增量的促进作用在管理层权力强度较大、 行业先进制造程度较高、 地区新质生产力水平较高的国企中更为明显, 这明确了非国有股东委派董监高促进国企创新提质增量的权变机制。

(二) 政策启示

基于上述研究结论, 本文得出以下政策启示:

1. 强化非国有股东委派董监高驱动国企创新的积极作用。国企应提升非国有股东委派董监高的高层治理参与水平, 积极发挥非国有股东的治理优势, 增强国企创新的动力。着眼于国企改革的“混股权—融治理”趋势不断增强的基本事实, 混改国企需要通过“混股权”来防范国有大股东损害中小股东利益的第二类委托代理问题, 非国有股东也需要通过委派董监高形成“融治理”及其高层治理变革, 充分借力非国有股东所积累的创新战略“亲和性”, 以及其所委派董监高在专业特长、 社会网络和信息获取等方面的比较优势, 深度参与混改国企的高层治理及决策机制变革。据此, 缓解国企内部可能因制衡缺失而产生的第一类委托代理问题, 从而持续激发混改国企治理层的企业家精神, 提升混改国企治理层的风险承担能力和对创新失败的容忍度, 极力发挥非国有股东参与高层治理对国企创新提质增量的积极作用。

2. 激活高层治理深化促进国企创新发展的传导效应。中介效应检验表明, 在“混股权—融治理—改机制”的混改实践趋势下, 混改国企理应努力强化委派董事连锁化和任用高管职能异质性的内在机制路径。一方面, 从决策机制完善以及资源整合效应发挥的角度来看, 国企可以持续借力非国有股东委派董事连锁化以整合其社会网络中的知识技术和市场信息资源, 从而更好地把握产业和市场前沿动态, 快速识别潜在的风险和创新机遇, 提高国企创新的灵活性和有效性; 另一方面, 从经营机制完善以及资源互补效应发挥的角度来看, 国企还可以着力推动任用高管成员由“行政政策统一”向“市场化选聘”转变, 从而更好地利用不同职能领域高管成员的多样化观念及互补性知识资源, 提升国企创新决策的包容性和战略实施的有效性, 进而持续增强国企创新提质增量的动力。

3. 发挥政府补贴和地区人才引进政策促进混改国企创新的协同效应。调节效应检验表明, 混改国企需要辨识及科学应用各类创新激励政策的差异调节作用。一方面, 政府在制定补贴政策时, 可考虑实施政府目标主导和市场机制相结合的举措, 筛选出符合补贴标准的目标企业并加以精准激励。同时, 混改国企也要利用非国有股东参与高层治理的纠偏引导机制, 强化政府补贴政策通过降本增效和信号传递给创新带来的促进作用。另一方面, 政府部门可进一步提升企业人才引进评价机制和审批程序的规范性并加大对其的监督, 助力混改国企落实人才安居落户、 经济奖励、 医疗保障等激励举措, 以强化人才引进政策所产生的人才资源开发、 政府“背书”和信号传递作用, 并配合非国有股东参与高层治理水平的提升, 更好地发挥其在提升创新决策质量和实施效率方面的协同作用。

4. 利用“深化改革, 通权达变”的设计促进国企创新的精准施策。异质性检验表明, 非国有股东委派董监高对混改国企创新提质增量的促进效果, 还取决于管理层权力强度、 行业先进制造程度、 地区新质生产力水平条件下的权变机制影响。一方面, 国企需要重视管理层合理授权中的优势互补和动能释放, 努力激发管理层科学授权中的创新动力并提升执行效率, 以充分发挥高层治理变革和管理层激励在混改国企创新活动中的协同作用。另一方面, 政府可以积极营造有助于混改国企创新的外部环境, 帮助混改国企在创新发展中更好地利用传统制造行业改造升级、 先进制造行业科技溢出和地区科技政策及资源支持的相对优势。据此, 积极发挥非国有股东参与高层治理的比较优势, 把握行业和地区发展中政策、 信息、 技术、 人才等创新稀缺要素获取及整合的机遇, 进而不断增强国企创新的可持续动力。

【 主 要 参 考 文 献 】

陈西婵,陈艳,罗正英等.营商环境、研发补贴与国有企业实质性创新[ J].科研管理,2024(2):155 ~ 164.

崔兆财,张志新,李成.政府资助与企业创新:缓解匮缺还是滋长惰性?[ J].科研管理,2023(5):140 ~ 148.

何瑛,杨琳.改革开放以来国有企业混合所有制改革:历程、成效与展望[ J].管理世界,2021(7):44 ~ 60+4.

洪瑶小雪,许恒,于畅.政府补贴与企业高质量创新[ J].南开学报(哲学社会科学版),2024(3):124 ~ 138.

江轩宇.政府放权与国有企业创新——基于地方国企金字塔结构视角的研究[ J].管理世界,2016(9):120 ~ 135.

黎文靖,郑曼妮. 实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[ J].经济研究,2016(4):60 ~ 73.

刘丹,李伟,李东升等.混改国企股权结构、董事会断裂带与治理效率[ J].财会月刊,2023(14):138 ~ 145.

刘超,徐丹丹,郑忱阳.国有企业双重目标与投资效率改进——基于独立董事网络和国企混改视角[ J].经济体制改革,2020(1):111 ~ 118.

刘春林,田玲.人才政策“背书”能否促进企业创新[ J].中国工业经济,2021(3):156 ~ 173.

刘剑民,张莉莉,杨晓璇.政府补助、管理层权力与国有企业高管超额薪酬[ J].会计研究,2019(8):64 ~ 70.

刘运国,郑巧,蔡贵龙.非国有股东提高了国有企业的内部控制质量吗?——来自国有上市公司的经验证据![ J].会计研究,2016(11):61 ~ 68+96.

任广干,罗新新,刘莉等.混合所有制改革、控制权配置与国有企业创新投入[ J].中国软科学,2022(2):127 ~ 137.

武鹏.国有企业任期制契约化管理改革的推进历程与完善建议[ J].理论学刊,2022(6):150 ~ 158.

肖静,曾萍.数字化能否实现企业绿色创新的“提质增量”?——基于资源视角[ J].科学学研究,2023(5):925 ~ 935+960.

熊爱华,张质彬,张涵.国有企业混合所有制改革对创新绩效影响研究[ J].科研管理,2021(6):73 ~ 83.

严若森,华小丽.环境不确定性、连锁董事网络位置与企业创新投入[ J].管理学报,2017(3):373 ~ 381+432.

严若森,袁婧.相对资源水平对连锁董事网络与企业创新投入关系的影响[ J].科技进步与对策,2023(19):65 ~ 75.

杨志强,胡小璐.高管异质性、股权激励与超额现金持有——国企混改中“行政高管”与“市场高管”差异考察[ J].商业研究,2018(11):108 ~ 118.

余明桂,贺蒙蒙,张萌萌.人才引进政策、劳动力优化配置与制造业智能化[ J].中国工业经济,2024(5):116 ~ 134.

余鹏翼,李学沛,白洛凡等.技术获取型跨国并购的双向效应与企业全要素生产率——以先进制造业为例[ J].中国软科学,2022(2):116 ~ 126.

袁歌骋,李娟娟.混合所有制改革对国有企业绿色创新的影响与溢出效应[ J].中国人口·资源与环境,2023(7):180 ~ 190.

赵璨,宿莉莎,曹伟.混合所有制改革:治理效应还是资源效应?——基于不同产权性质下企业投资效率的研究[ J].上海财经大学学报,2021(1):75 ~ 90.

赵凯,李磊.政府多工具组合优惠对企业创新行为的影响研究[ J].中国管理科学,2024(2):221 ~ 230.

赵炎,齐念念,阎瑞雪等.结构嵌入、吸收能力与企业持续性创新——来自高新技术企业联盟创新网络的证据[ J].管理工程学报,2023(4):85 ~ 98.

周文,许凌云.论新质生产力:内涵特征与重要着力点[ J].改革,2023(10):1 ~ 13.

Bendig D., Foege J. N., Endriß S., et al.. The Effect of Family Involvement on Innovation Outcomes: The Moderating Role of Board Social Capital[ J].Journal of Product Innovation Management,2020(3):249 ~ 272.

Baron R. M., Kenny D. A.. The Moderator-Mediator Variable Distinction in Social Psychological Research: Conceptual, Strategic, and Statistical Conside-

rations[ J].Journal of Personality and Social Psychology,1986(6):1173 ~ 1182.

Hambrick D. C., Mason P. A.. Upper Echelons: The Organization as a Reflection of Its Top Managers[ J].The Academy of Management Review,1984(2):193 ~ 206.

Ma Y., Zhang Q., Yin Q.. Top Management Team Faultlines,Green Technology Innovation and Firm Financial Performance[ J].Journal of Environmental Management,2021(285):112095.

Zhang J. A., OKane C., Chen G.. Business Ties, Political Ties,and Innovation Performance in Chinese Industrial Firms: The Role of Entrepreneurial Orientation and Environmental Dynamism[ J].Journal of Business Research,2020(121):254 ~ 267.

Zhou K. Z., Gao G. Y., Zhao H.. State Ownership and Firm Innovation in China: An Integrated View of Institutional and Efficiency Logics[ J].Administrative Science Quarterly,2017(2):375 ~ 404.