【摘要】我国资本市场上并购交易方兴未艾, 并购浪潮催生了大量商誉, 随之而来的商誉减值问题已成为当下各界关注的焦点。本文以2012 ~ 2021年A股上市公司为样本, 从同群效应角度对上市公司商誉减值问题展开研究。研究发现, A股上市公司商誉减值存在行业同群效应。机制检验发现, 竞争机制和委托代理机制是促使该同群效应形成的重要内在机制。异质性分析表明, 这种同群效应在非国有、 内部控制质量较低、 外部审计质量较低以及公司经营环境不确定性水平较高的上市公司中更为显著。

【关键词】商誉减值;同群效应;社会学习理论;委托代理

【中图分类号】F275" " " 【文献标识码】A" " " 【文章编号】1004-0994(2025)08-0068-8

一、 引言

自2015年末中央经济工作会议提出“多兼并重组、 少破产清算”的指导思想以来, 并购交易逐渐成为提升企业竞争力、 促进产业结构升级的重要手段。在并购交易规模快速扩张的同时, 高溢价并购现象也愈发普遍, 这使得商誉规模不断膨胀。伴随着商誉规模的不断膨胀, 商誉减值风险也不断累积。资本市场上屡屡出现的商誉爆雷事件不断地刺痛投资者的神经, 也引起了监管者和学者们的高度关注。2018年11月, 中国证监会发布了《会计监管风险提示第8号——商誉减值》, 表明了商誉减值问题的普遍性、 严重性以及监管者对此问题的重视态度。商誉减值不仅极大地损害了公司价值, 而且造成了市场上股价的剧烈波动, 提高了股价崩盘风险(Ge和Lennox,2011)。在此背景下, 研究上市公司商誉减值的影响因素, 对防范金融市场风险具有重要意义。

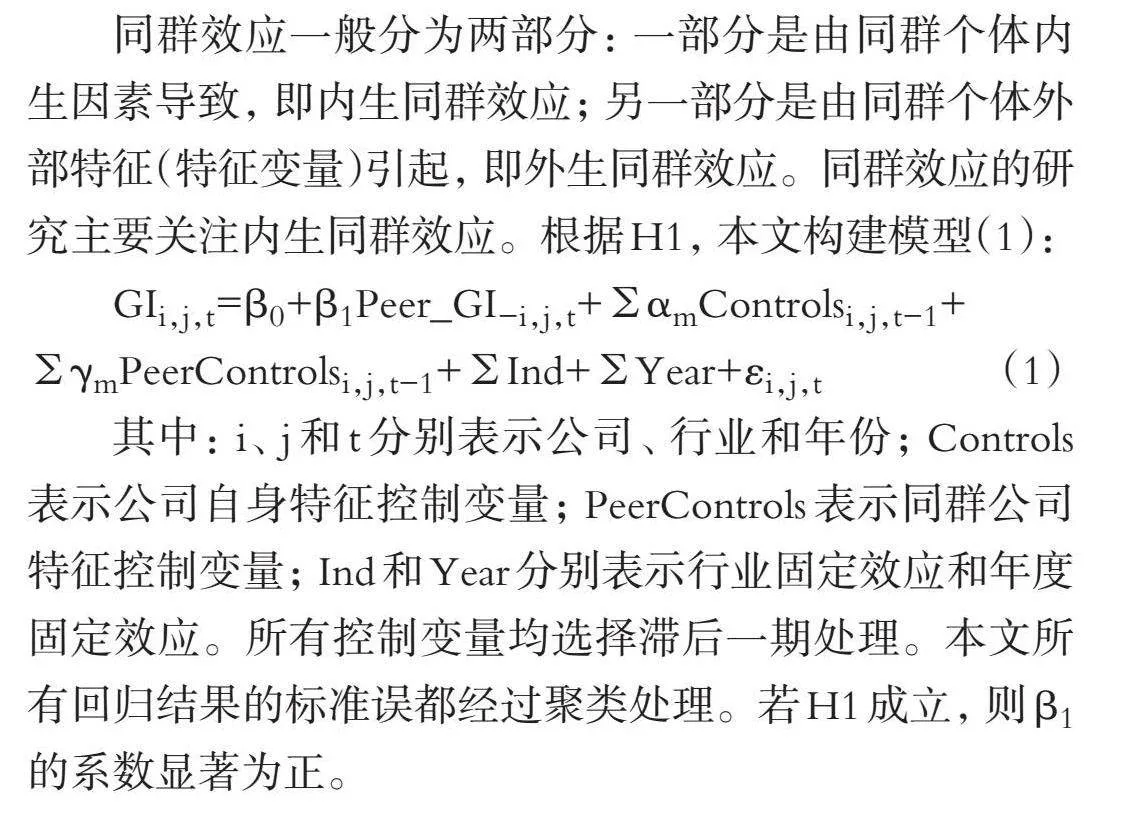

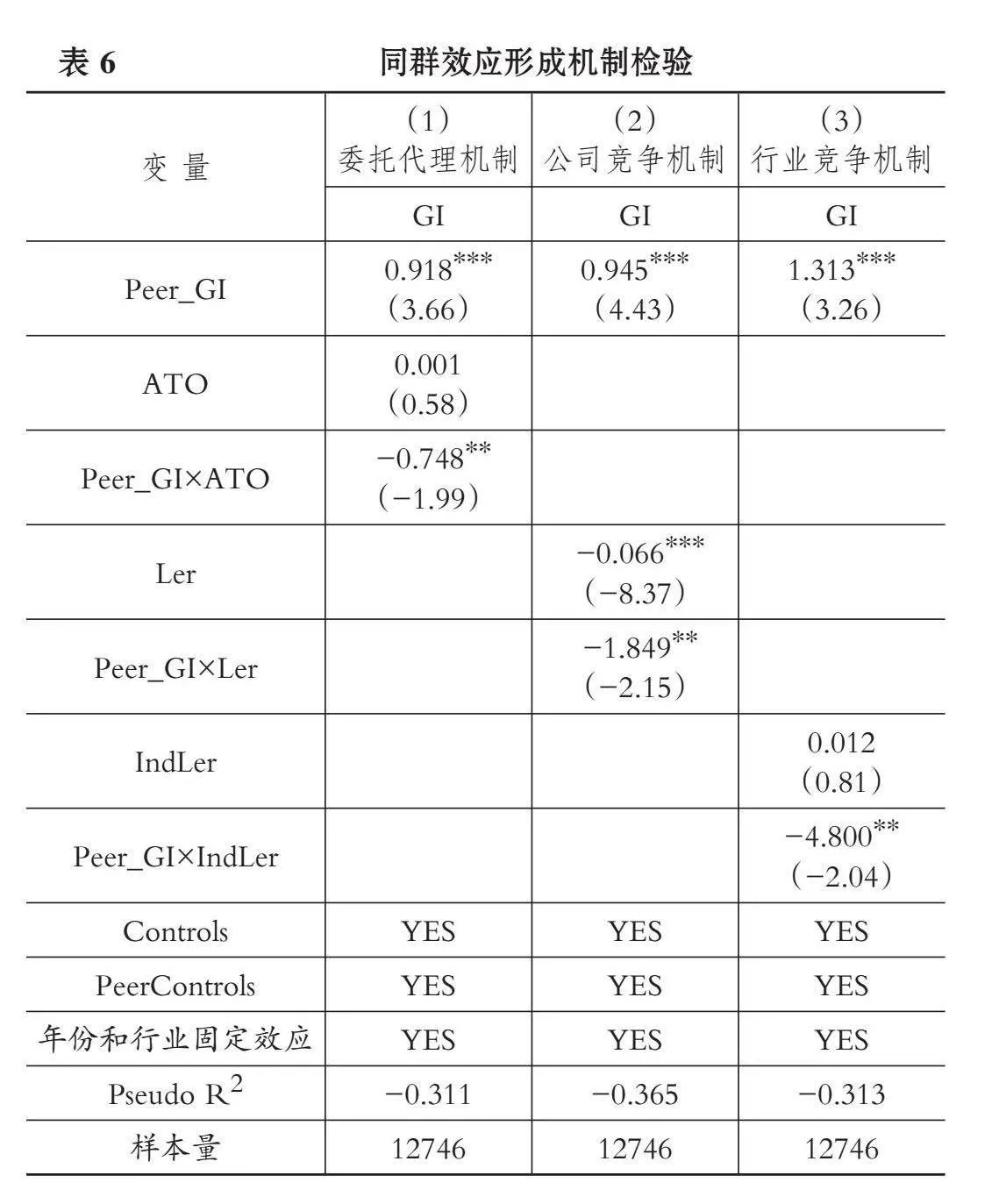

公司并非独立存在于市场之中, 而是嵌入其所处的社会环境, 其行为往往会受到具有相似特征的其他公司的影响, 例如同行业、 同地域公司等。这类公司被称为同群公司。受决策信息有限以及管理者理性有限的影响, 管理者往往通过学习与模仿同群公司的相关决策来降低信息搜集成本及规避决策不确定性所带来的风险。就公司商誉减值问题而言: 第一, 从管理者声誉角度分析, 频繁大额的商誉减值会导致投资者对公司管理层的能力产生质疑, 从而影响管理者声誉。方军雄(2012)指出, 对管理者而言, 采取从众行为既能够节约事前信息搜集分析成本, 也方便事后推卸决策失败的责任。第二, 商誉减值与公司并购决策关系紧密, 是对公司并购形成商誉的后续计量。万良勇等(2016)研究指出, 上市公司并购决策存在行业同群效应。若公司并购策略是通过观察学习行业同群公司的相关并购决策而制定的, 一旦发生商誉减值, 公司就会倾向于学习行业同群公司来解决由并购活动所引发的商誉减值问题。因此从理论上来讲, 公司管理者在进行商誉减值决策时, 存在学习模仿同群公司的动机。

《企业会计准则第8号——资产减值》规定, 商誉的后续处理由摊销法变更为商誉减值测试法。企业合并所形成的商誉, 至少应当在每年年度终了进行减值测试, 并根据商誉减值测试的结果进行相应的会计处理。商誉减值测试流程十分复杂, 且与商誉相关资产组的划分以及可收回金额的确认具有很强的主观性。这意味着商誉减值测试使得管理者在商誉减值的计量与列报上拥有自由裁量权。这些特点为上市公司商誉减值的同群行为提供了实现的基础。

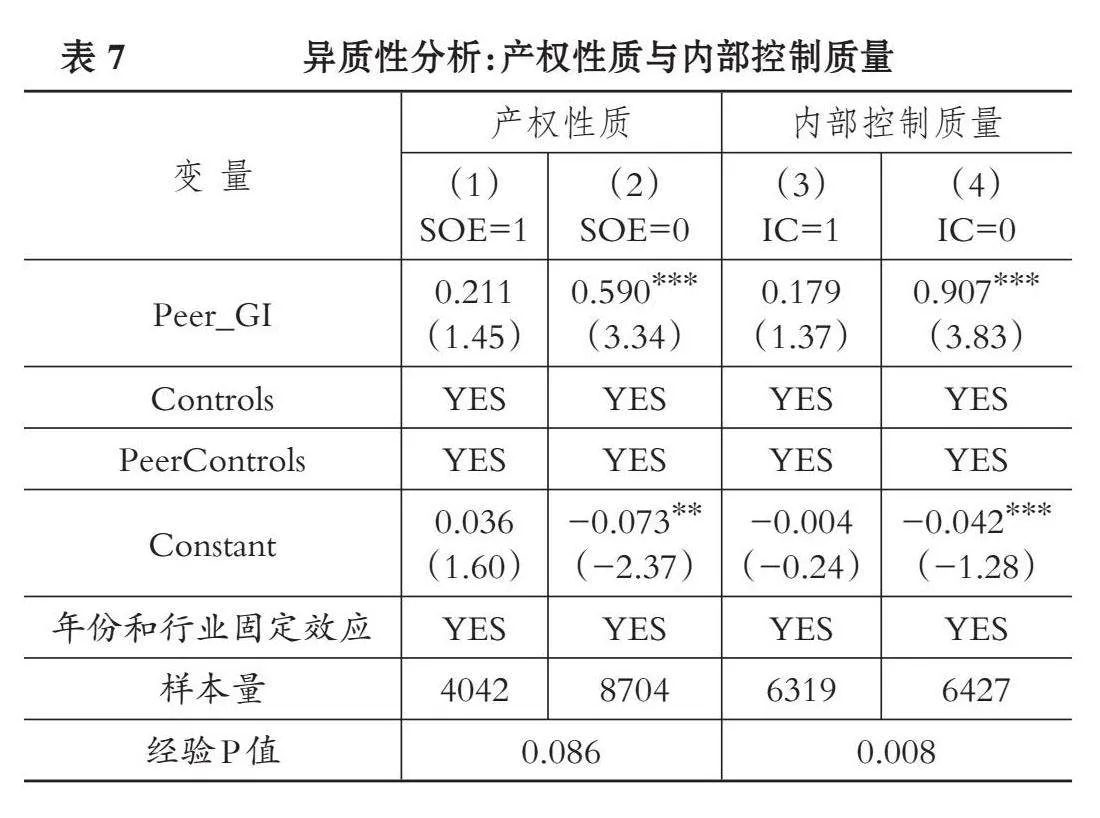

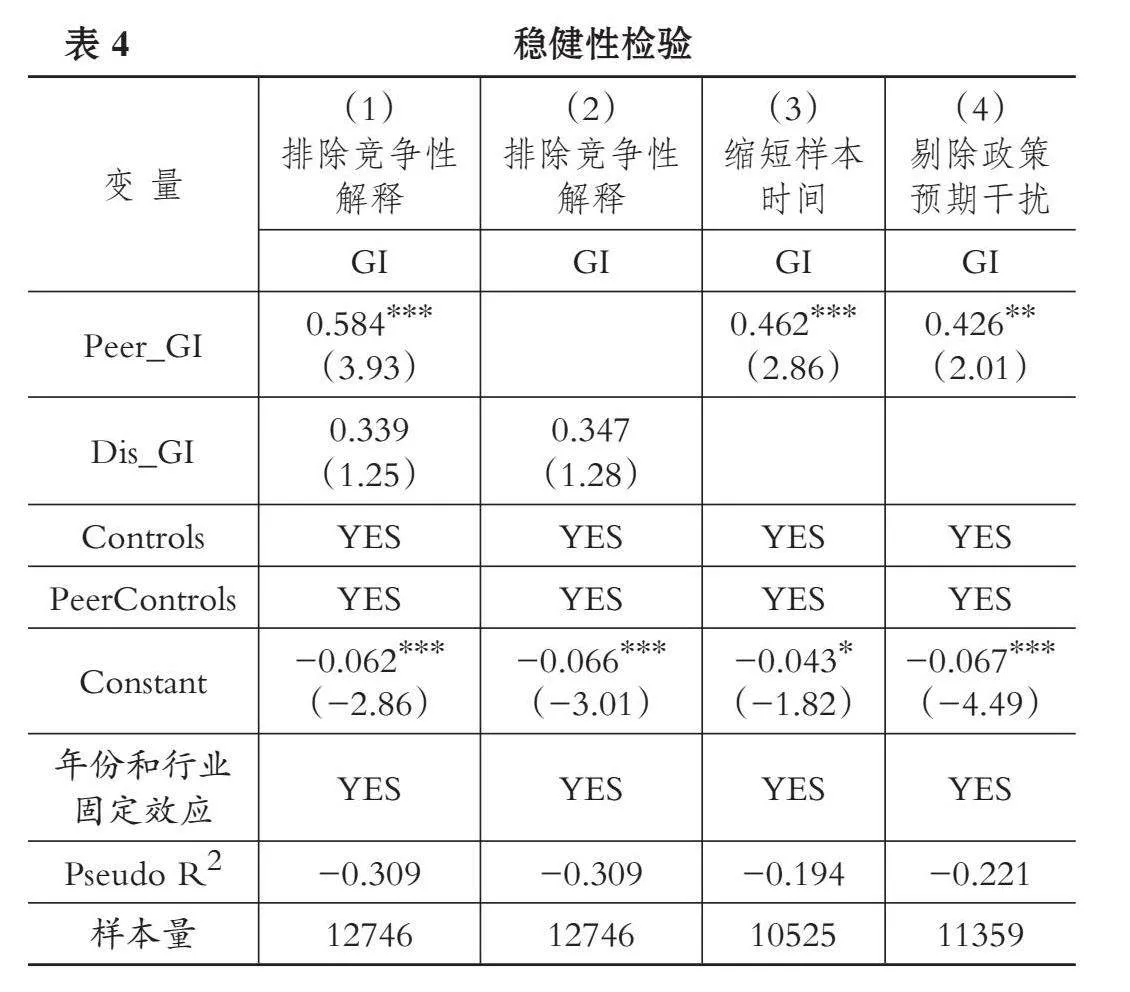

鉴于此, 本文提出并试图解决的问题是: A股上市公司商誉减值是否存在行业同群效应?背后的形成机制是什么?本文选取2012 ~ 2021年A股上市公司为样本进行实证检验, 结果发现: A股上市公司商誉减值存在行业同群效应。公司商誉减值行业同群效应存在委托代理和竞争两种形成机制。异质性分析表明, 非国有、 内部控制质量较低、 外部审计质量较低以及公司经营环境不确定性水平较高的上市公司中商誉减值的行业同群效应更为显著。

本文的研究贡献主要体现在以下三个方面: 第一, 拓展了商誉减值的分析框架。现有关于商誉减值的研究大多以公司决策独立于市场其他公司为假设前提, 从公司个体角度出发, 分析商誉减值的影响因素以及商誉减值带来的经济后果等问题。本文将社会学习理论纳入商誉减值研究框架之中, 从同群公司视角, 对上市公司商誉减值的影响因素展开研究, 丰富了相关研究成果。第二, 丰富了公司同群效应研究的有关成果。现有关于公司同群效应的研究主要围绕公司投资、 生产经营活动、 社会责任等方面展开。本文重点关注上市公司商誉减值的行业同群效应, 这是对行业同群效应相关研究成果的补充。第三, 已有针对同群效应的相关研究主要集中于存在性检验, 少有对其形成机制展开深入探讨。本文基于委托代理理论和竞争理论, 对商誉减值行业同群效应的形成机制进行探究, 并从产权性质、 内部控制质量、 外部审计质量以及公司经营环境不确定性四个角度展开异质性分析。

二、 理论分析与研究假设

同群效应是指, 特定主体的行为或特征不仅受自身影响, 也受到所在群体内其他主体行为或特征的影响(Manski,1993)。因为公司是嵌入其所处社会环境中的, 容易受到社会环境的影响, 所以公司管理者并非独立于市场上其他公司做出决策, 会表现出模仿学习周围具有相似特征群体决策或行为的特点。

本文认为, 公司在进行商誉减值决策时存在学习同群公司的动机, 主要原因如下:

首先, 商誉减值的决策是一个复杂过程。商誉减值迹象的判断、 资产组划分与可收回金额的计量涉及大量的主观判断, 且商誉减值往往受到内外部多种因素的影响。这些特点意味着商誉减值决策依赖于公司管理者的职业判断能力。当公司管理者职业判断能力不足、 获取商誉减值相关信息成本过高或处理分析商誉减值相关信息过于复杂时, 公司管理者难以对商誉减值做出独立准确的决策。根据社会学习理论, 在个人信息匮乏或信息纷杂的情况下, 人类对他人的观察学习行为动机更强烈。Bikhchandani等(1998)指出, 当目标公司自身拥有较多噪声信息且整合分析处理成本较高或缺乏足够的信息进行决策时, 目标公司会更加关注其他公司的决策。出于对不确定性的规避以及避免在激烈的竞争中落后, 观察学习其他公司是一种快速且高效的信息获取方法。因此, 公司管理者倾向于从外部获取信息来进行决策, 从而导致同群现象发生。

其次, 从公司声誉角度分析, 好声誉对公司稳定持续发展起到至关重要的作用。坏名声往往给公司发展带来诸多负面影响。商誉减值会对公司声誉产生负面影响。具体而言: 第一, 商誉减值意味着公司并购决策失败, 向外界传递了公司经营管理不佳的信号, 同时暗示了公司未来经营状况不确定性增加, 这对公司未来融资与经营均会产生不利影响(Li等,2011)。第二, 商誉减值会影响公司当期净利润水平。糟糕的业绩表现会引发投资者与产业链上下游公司等外部利益相关者对公司生产经营的负面评价(Li等,2011), 从而影响公司声誉。第三, 大额商誉减值会提升股价崩盘风险(Ge和Lennox,2011)。这会损害投资者利益, 对公司在资本市场上的声誉产生负面影响。出于维护公司声誉的考虑, 公司管理者有动机隐藏真实商誉减值水平。选择参照同群公司商誉减值水平进行决策, 以分散投资者关注, 便于将商誉减值责任归咎于外部环境因素, 从而降低商誉减值对公司声誉的负面影响。

再次, 从管理者声誉角度分析, 良好的管理者声誉往往意味着管理者工作能力出众, 在经理人市场上更容易受到青睐。依据马斯洛需求层次理论, 管理者的需求更集中于社会认可与自我实现层面, 这意味着声誉对管理者而言尤为重要。但是, 商誉减值往往会对管理者声誉产生负面影响(Ramanna和Watts,2012)。频繁大额的商誉减值会导致外部利益相关者对公司管理层的工作能力产生怀疑, 影响管理者声誉。出于维护自身声誉的考虑, 管理者有动机对商誉减值进行操纵以掩盖事实(Ramanna和Watts,2012)。方军雄(2012)指出, 对管理者而言, 采取从众行为既能够节约事前信息搜集分析成本, 也方便事后推卸决策失败的责任。通过采取模仿学习的手段, 管理者将商誉减值的责任归咎于外部环境影响, 而非个人能力不足或工作不勤勉。因此, 公司管理者有动机对同群公司的商誉减值决策进行模仿学习以达到维护自身声誉的目的。

最后, 公司并购决策对后续商誉减值决策产生影响。有研究表明, 同群效应是造成公司并购产生大量商誉的重要原因(万良勇等,2016), 而并购交易的溢价与后续的商誉减值存在显著正相关关系(Gu和Lev,2011)。当公司并购策略是通过观察学习同群公司的相关并购决策而制定时, 可以认为目标公司与同群公司之间就并购问题产生了学习与被学习的关联关系。一旦后续发生商誉减值, 目标公司倾向于向同群公司求助来解决与并购活动密切相关的商誉减值问题, 这就促使同群效应产生。

同行业内的公司会面临共同的行业政策、 生产类似的产品、 拥有相似的生产技术、 面临类似的经营风险。同行业公司之间既存在较大的竞争压力, 也存在互相学习的动力。公司并购行为通常会使公司规模扩张, 提高自身竞争力, 从而导致市场竞争格局发生变化。同群公司实施并购将间接导致目标公司的市场竞争力下降, 此时目标公司可能会为了保持市场竞争地位而模仿行业同群公司积极实施并购策略(万良勇等,2016)。盲目的并购活动必然导致不合理并购溢价的累积, 促使商誉减值现象发生。因此, 公司存在对同行业公司的商誉减值决策行为进行模仿学习的动机。

基于上述分析, 本文提出以下假设:

H1: 上市公司商誉减值存在行业同群效应。

三、 研究设计

(一) 样本选择与数据来源

本文选取2012 ~ 2021年沪深两市全部A股上市公司为研究样本。内部控制综合指数来自迪博内部控制与风险管理数据库, 其余数据来自国泰安数据库。

本文以中国证监会2012年修订的《上市公司行业分类指引》作为行业划分依据。考虑到制造业上市公司数量庞大且细分领域众多, 对制造业采用二级行业分类, 其余行业采用一级行业分类。在样本选择过程中, 按照如下条件对样本进行筛选: ①剔除所有金融类公司样本; ②剔除ST、 ∗ST类公司样本; ③剔除重要财务数据缺失的公司样本; ④剔除上一年年末商誉资产为零的公司样本; ⑤剔除同群公司数量小于5的公司样本。根据上述标准最终得到12746个观测值。此外, 为排除异常值对研究结论的影响, 本文对模型涉及的所有连续变量在1%与99%分位上进行Winsorize处理。

(二) 变量定义

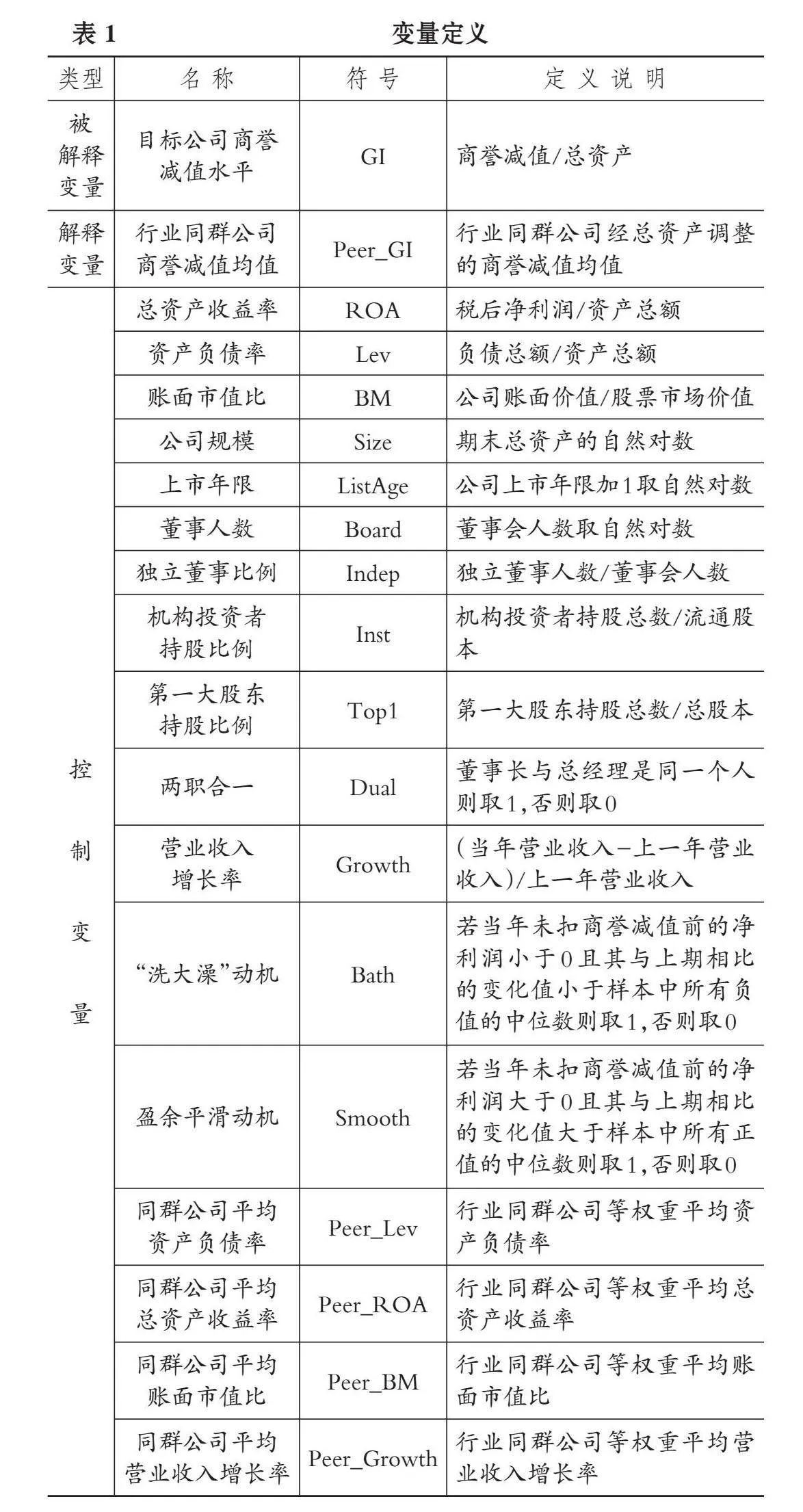

1. 被解释变量: 目标公司商誉减值水平。被解释变量是目标公司商誉减值水平。参考柳建华等(2021)的研究, 本文以公司当年商誉减值与上一年年末总资产之比来衡量目标公司商誉减值水平。

2. 解释变量: 行业同群公司商誉减值均值。本文采用行业同群公司经总资产调整的商誉减值均值来衡量行业同群公司商誉减值均值, 即除目标公司以外的行业同群公司当年的商誉减值均值。

3. 控制变量。借鉴柳建华等(2021)、 徐沛