谭小芬,张 明,孙晶晶

(1.中央财经大学金融学院,北京100081;2.中国社会科学院世界经济与政治研究所,北京100732;3.北京大学汇丰商学院,广东深圳518055)

一、引 言近二十年来中国经济保持持续快速增长,居民收入水平也显着提高。然而,由于长期处于金融抑制状态和社会安全网的缺失,居民消费在中国GDP中的比重呈缓慢下降趋势,导致居民储蓄率一直居高不下。1991年,中国城镇居民储蓄率为14.5%;到2010年,这一比率上升到29.5%,20年里上升了15个百分点。现有文献从不同层面探讨了可能导致中国居民高储蓄的原因,包括:文化传统和节约习惯[1-2]、经济的高速增长[3-5]、经济转型期间失业风险和收入不确定性上升导致预防性储蓄动机增强[6-9]、家庭规模变化[10]、性别比例失调产生的竞争性储蓄动机[11]、人口老龄化[12]、缺乏失业和养老保障[13-14]、昂贵的教育费用和医疗开支[15-17]、不断攀升的房地产价格[18-19]、收入不平等[20]、金融体系和服务业发展滞后[3,21]。

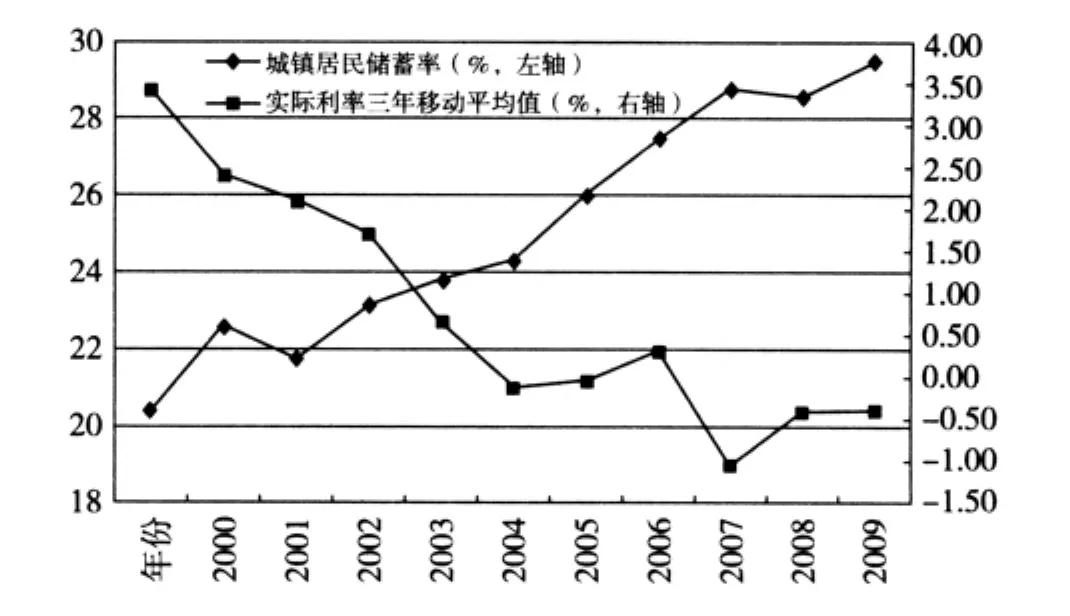

图1 城镇居民储蓄率和实际存款利率呈反向变动趋势

上述研究对于分析中国高储蓄率成因具有重要的参考价值,但是忽略了以利率管制为代表的金融抑制对居民储蓄率的影响。20世纪90年代以来,中国家庭储蓄率的上升,在很大程度上与家庭可支配收入占GDP的比重呈下降趋势相关,而家庭可支配收入占比下滑反映了实际工资、投资收入和转移性收入的减少,其中家庭投资收入的80%来自于利息收入,股息和红利收入及其他财产性收入占比很小[3,22]。由于名义利率赶不上通货膨胀率,实际利率呈下降趋势,导致家庭储蓄的回报下降,与此同时居民储蓄率却持续上升(图1)。尼古拉斯·拉迪认为,1997-2011年中国一年期银行存款利率过低,导致需求结构和增长模式日益依赖投资和出口,成为消费需求低迷和储蓄率上升的重要原因[23]。那么,实际利率过低是否真的导致了中国居民储蓄率的提高呢?对这一观点进行细致的理论分析和经验检验的文献较为缺乏,即使少量文献涉及到实际利率与中国居民储蓄的关系,也只是在分析其他变量对居民储蓄的影响时将利率作为一个控制变量。本文尝试对实际利率影响储蓄率的机制进行深入的讨论和定量分析,希望能够更加全面地认识中国家庭储蓄行为的影响因素。

本文具有以下特点:(1)近年来,中国家庭储蓄决策环境发生了巨大变化,包括:社会安全网的不健全,劳动力市场的变化,购买耐用品和住房的强烈愿望,家庭储蓄投资回报的变化。在这种急剧变化的环境下,消费信贷、保险和养老金等金融服务非常缺乏,家庭不得不进行自我保险,以确立目标财富水平,建立缓冲机制来应对收入冲击、健康风险和支出的不确定性。本文采用的目标储蓄假说,比传统的生命周期理论和持久收入假说更好的考虑到了上述变化。(2)由于中国家庭储蓄大部分都以银行存款的形式出现,存款利率由中央银行设定,所有家庭都面临相同的名义利率,本文采用名义利率减去各省的通货膨胀率作为实际利率差异的代理变量。(3)最近十年来中国储蓄率上升趋势非常明显,本文分析的样本区间为2000-2010年,能够更好的反映近年来家庭储蓄率决定因素的变化。(4)现有文献主要研究其他变量对储蓄率的影响,储蓄的利率弹性只是一个副产品。本文在控制各种变量后,重点检验银行存款的实际利率和储蓄率之间的负相关关系是否稳健。

论文结构安排如下:第二部分为文献评述,并讨论了实际利率影响储蓄率的渠道和机制;第三部分将影响居民储蓄率的因素分为三类,即宏观经济环境变量、预防性储蓄变量和人口结构变量,然后运用固定效应变截距模型和省际面板数据,就实际利率影响储蓄行为进行检验,并对结果做出解释;第四部分给出政策建议和未来进一步研究的方向。

二、文献评述国际学术界针对实际利率和储蓄率的关系进行了大量研究。在理论层面,凯恩斯[24]认为降低利率能够刺激投资和收入增长,由于边际消费倾向递减,从而储蓄率会上升。McKinnon[25]和 Shaw[26]提出,作为储蓄的回报率,实际利率上升有利于增加储蓄率,促进经济增长。Elmendorf[27]全面梳理了有关利率和储蓄的理论模型,认为在不同模型框架下,储蓄对利率的反应程度和作用方向是不同的。生命周期理论认为储蓄与利率呈正向变动关系。然而,现实中人们可能并没有像生命周期理论所假设的那样,根据最优化框架去选择消费和储蓄,而是简单进行储蓄以便在未来能够达到某一消费水平,这就是所谓的“目标储蓄者(Target Saver)”。由于人们已经事先确定目标储蓄水平,当利率提高时,储蓄的回报增加,人们会相应的增加消费、减少储蓄。因此,在目标储蓄模型中,储蓄的利率弹性通常为负。

理论层面没有就储蓄和利率的相关关系得出确定性的结论,在实证分析层面,各种经验检验结果的差异很大。这些研究结论大致可以分为三类:第一类,储蓄和利率呈正相关关系。Boskin[28]和 Gylfason[29]基于美国的数据,估计出储蓄利率弹性分别为0.4 和0.3。Summers[30]模拟了生命周期模型,发现利率上升会增加储蓄和资本存量,而且储蓄的利率弹性值较大。Koskela和 Viren[31]基于工业化国家的跨国面板数据,发现实际利率上升会推动储蓄率增加;Gupta[32]发现亚洲国家的利率对储蓄存在正向影响,但是拉美国家的利率对储蓄的正向影响在统计上不显着;Ogaki,Ostry 和 Reinhart[33]研究了发展中国家私人储蓄率对于利率变化的反应,发现储蓄的利率弹性对于收入水平非常敏感,但是对于实际利率的初始水平并不敏感。对于较为贫穷的发展中国家,利率上升1个百分点,会引起储蓄率上升0.2个百分点;对于更为富裕的发展中国家,利率上升1个百分点,引起储蓄率上升2/3个百分点。然而,Muradoglu 和 Taskin[34]提出,金融自由化后储蓄率对于实际利率的敏感度并没有上升,而且,如果金融市场运行和金融投资工具存有缺陷,实际利率和储蓄率未必正相关。第二类,实际利率对储蓄率没有显着影响[35-36]。Giovannini[37]基于新古典消费理论,分析了七个发展中国家的储蓄与利率是否呈正向变动关系,发现消费的跨期替代弹性非常低,储蓄对利率变化几乎没有做出任何反应。Bandiera,Caprio,Honohan 和 Schiantarelli[38]运用发展中国家的跨国面板数据,估计了实际利率、金融自由化指数、收入、通货膨胀和公共部门储蓄对于私人储蓄率的影响,发现利率对于储蓄率不存在显着的正向影响。Arrau[39]估计出消费的跨期替代弹性大约等于1.0,在给定财富存量的情况下,替代效应被收入效应所抵消,消费和储蓄对于利率的变化不敏感,实际利率的上升不会引起私人储蓄率上升。第三类,储蓄率和利率呈负相关关系。Weber[40]发现名义利率和储蓄率负相关,Springer[41],Ouliaris[42],Loayza,Schimdt- Hebbel和 Serven[43]则发现实际利率和储蓄率负相关。Evans[44]在 Summers[30]模型的基础上考虑代际转移,发现储蓄对于利率的反应可能为负。Abrar[45]将最低消费水平引入模型后发现,储蓄的利率弹性显着下降,甚至为负。

少量文献考察了利率对中国居民储蓄的影响,但是这些文献主要是在考察其他变量对储蓄率的影响时纳入了名义利率或实际利率。Horioka和Wan[46]发现实际利率对城镇家庭的储蓄率影响为负,不过参数不显着,但是对农村家庭的储蓄率、对农村和城镇家庭的总储蓄率以及联合回归中参数为正,而且在统计上是显着的。Guo和Diaye[3]发现,更大程度的金融发展与实际利率的提高将会对私人消费占比产生积极的影响,这也意味着实际利率与储蓄呈反向变动的关系;Nabar[47]也得出实际利率和储蓄率之间存在着负相关关系。Chamon和Prasad[15]在考察了其他变量对储蓄率影响的基础上,纳入实际利率,发现实际利率下降1个百分点,储蓄率上升0.15 -0.35 个百分点。然而,李焰[48]认为利率对储蓄的作用不是单向的,而是双重的,名义利率对储蓄率有微弱的负效应,实际利率对储蓄率有不显着的正效应。

从现有文献来看,实际利率和储蓄究竟是正相关还是负相关,没有得出明确的结论。一般而言,实际利率对储蓄的正向传导机制包括三个方面:其一,储蓄可以简单看成是推迟消费,人们愿意推迟消费是因为储蓄能够获得利息回报。利率越高,利息也就越高,从而人们愿意减少消费。同时,耐用品消费对利率变化较为敏感,当利率上升时,消费信贷的融资成本上升,也会减少信贷消费。相反,在过去十多年里,中国银行存款的实际得率大部分时间为负,但家庭储蓄率不仅没有降低,反而持续上升。其二,利率上升会引起股票、房地产和债券等其他资产价格的下跌,导致资本收益下降,如果这类资产在人们财富中占有很高比例,家庭净财富水平就会减少,进而抑制消费水平,导致储蓄上升。其三,实际利率对储蓄的影响还可以通过通货膨胀进行传导。通货膨胀对储蓄的影响,取决于通货膨胀是可预料的还是未预料到的。如果是可预料的通货膨胀(anticipated inflation),银行会对借款者提高名义利率,从而预料到的通货膨胀对实际利率和消费的影响很小甚至几乎没有影响。如果是未预料到的通货膨胀(unanticipated inflation),或者是通货膨胀高于公众预期,由于货币幻觉的存在,人们可能将名义收入上升当作实际收入上升,从而增加消费支出,减少储蓄。

然而,上述传导机制在中国未必成立。其一,如果实际利率下降,家庭就会减少储蓄、增加消费。那么,当实际利率持续下降到零或者为负时,家庭消费率有望达到甚至超过100%。很显然,在中国我们没有看到这种情形。其二,银行存款是中国家庭的主要储蓄方式,其他金融资产的比例仍然偏低。在一个存款利率由中央银行设定的金融体系中,实际存款利率与家庭的利息收入和财富水平成正比。如果人们关注的是财富水平,而不是推迟消费的回报,当消费者预期未来不确定性上升或者试图维持未来特定消费水平时,消费者的“审慎”动机就超过“缺乏耐心”的动机,存款利率下降将会导致财富水平减少。为了将财富与收入的比率提高到目标水平,家庭将会被迫减少消费、增加储蓄。其三,当实际利率下降时,根据消费的跨期替代模型,如果收入效应超过替代效应,家庭将会减少消费,增加储蓄。其四,当名义利率不变时,中国通货膨胀上升导致经济的不稳定性和收入的不确定性加剧。如果家庭是风险规避型的,这会增加预防性资产需求,从而导致储蓄率上升。同时,通货膨胀带来的货币幻觉不仅包括对收入产生的货币幻觉,也包括对相对价格产生的货币幻觉。近十年来中国通货膨胀较高且持续时间较长,人们把名义收入上升当成实际收入上升的货币幻觉出现的概率较低,而很容易将通货膨胀带来的某种商品价格上涨解读为这种商品的相对价格上涨,从而减少消费。其五,利率越低,资本密集型产业相对劳动密集型产业上升,导致资本要素在国民收入初次分配中的比重上升,劳动报酬占比则会下降,从而家庭消费占国民收入的份额缩小,抑制了家庭消费的增长。

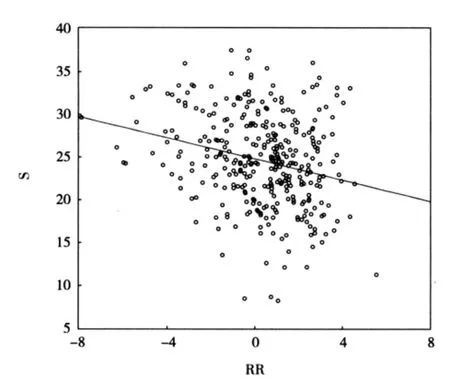

图2 中国省际城镇居民储蓄率和实际利率散点图

图2根据中国31个省市、自治区的面板数据,得出城镇居民储蓄率与实际利率之间的散点图。可以看出,居民储蓄率和实际利率呈现负相关关系。这种负向相关关系可以用简单目标储蓄理论的两阶段模型加以说明。假设W1、W2分别代表两个阶段的工资(收入),R代表第一阶段利率(储蓄的回报率),C1、C2分别代表两个阶段的消费支出,假设人们已经有期望的第二期消费值C2。那么第一阶段效用最大化的消费C1就应该满足方程:C2=(W1-C1)(1+R)+W2,同时第一期的储蓄目标S1满足方程:S1=W1-C1,综合这两个公式可以得到:S1=(C2-W2)/(1+R)。由于C2是既定的期望值,W2也一定,那么S1对R求导可得到0。可以看出,储蓄和利率之间呈负向相关关系。

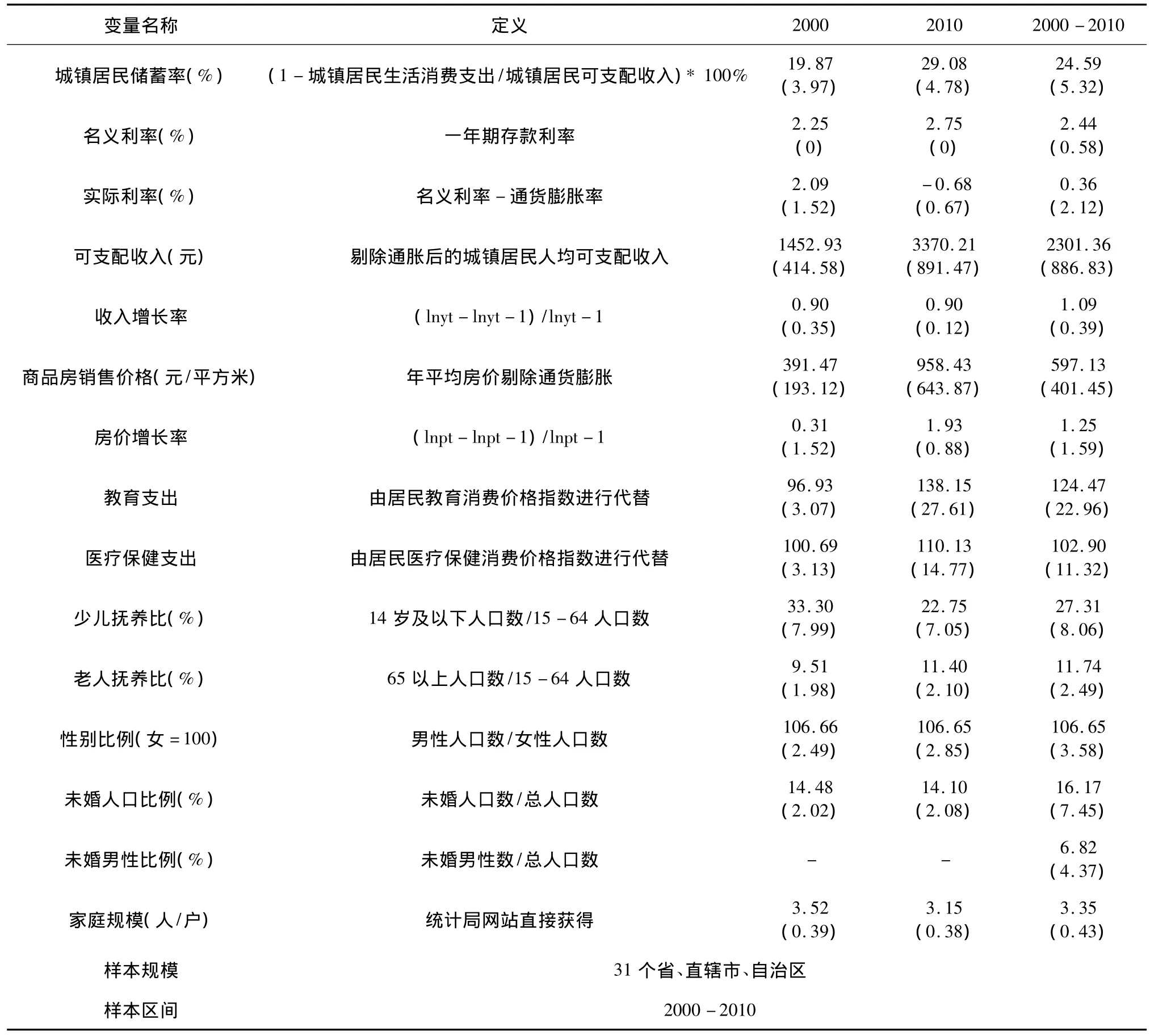

三、经验研究和结果分析(一)变量说明和数据来源因变量为城镇居民储蓄率,城镇居民储蓄采用城镇居民可支配收入减去消费性支出来衡量,然后除以居民可支配收入得出城镇居民储蓄率。值得注意,城镇居民储蓄与居民储蓄存款是两个不同的概念,后者仅表示居民储蓄中的银行存款部分。解释变量包括储蓄率的各种影响因素,可以分为三类:(1)宏观经济环境变量:包括名义利率、实际利率、通货膨胀率和收入增长率;(2)预防性储蓄变量:房价增长率、教育支出和医疗保健支出;(3)人口结构变量:少儿抚养比、老人赡养比、性别比例、未婚人口比例、未婚男性比例、家庭规模。

(二)面板回归模型的设定和选择根据解释变量和因变量,设定经验检验的方程如下:

其中,sj,t代表被解释变量储蓄率,μj为常数项,Rj,t实际利率,Xj,t表示其他解释变量集,β1、β2为解释变量的系数,随机误差项εj,t反映模型中忽略的随截面成员和时期变化的因素的影响,j对应面板数据中的31个省市、自治区,t对应面板数据中的不同时点,方程表示储蓄率s对变量集X和实际利率R回归。在基准回归方案中,解释变量包括实际利率、名义利率、通货膨胀和收入的增长率,然后我们在基准回归结果中纳入其他变量,来考察参数的变化和回归结果的稳健性。储蓄对实际利率的反应程度用参数β2衡量,如果β2<0,意味着实际利率的下降对储蓄率的上升具有显着的影响,目标储蓄假说成立;反之,如果β2>0,意味着实际利率与储蓄率呈正向变动关系,传统的生命周期模型成立。

用面板数据建立的模型通常有三种,即混合模型和变截距模型,变截距模型又分为固定效应模型和随机效应模型。①混合模型,即无论对任何个体和截面,回归系数 μi、β1、β2都一样,不同个体和不同截面之间不存在显着性差异。②固定效应模型。固定效应模型分为时间固定效应、横截面固定效应和时间横截面双固定效应,分别表示不同截面模型的截距项不同、不同时间模型的截距项不同以及不同个体、不同时间模型的截距项都不相同的情况。以横截面固定效应模型为例,截距项包括了那些随个体变化,但不随时间变化的难以观测的变量的影响,它是随机变量,其变化与 Xi,t、Ri,t有关系。μi对于 j个个体有j个不同的截距项,可以表示为一个常数和随个体变化的部分相加而成。③随机效应模型。如果固定效应模型中的截距项μi包括了截面随机误差项或时间随机误差项的平均效应,并且这两个随机误差项都服从正态分布,其变化 Xi,t、Ri,t与无关,固定效应模型就变为随机效应模型。

表1 主要变量说明和描述性统计

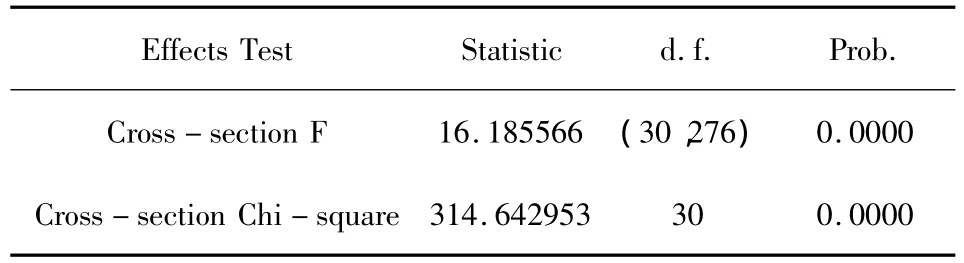

表2 Redundant检验

为了判断应该采用混合回归模型(OLS)还是变截距模型,我们使用Redundant检验进行判断。该检验的原假设为“对于不同横截面模型截距项相同”,备择假设为“对于不同横截面模型截距项不同”。如果原假设成立,应建立混合回归模型;反之,应建立变截距模型。检验结果如表2所示,两个统计量的p值均为0.0000,即应该拒绝原假设,建立变截距模型。对于变截距模型,究竟应该固定效应模型还是随机效应模型,我们采用Hausman检验,判断模型中个体影响与解释变量是否相关。检验的原假设为“随机效应模型中个体影响与解释变量不相关”;备择假设为“随机影响模型中个体影响与解释变量相关”。如果原假设成立,应采用随机效应模型;反之,采用固定效应模型。当统计量H大于一定显着水平的临界值时,认为模型存在固定效应,从而选用固定效应模型,否则选用随机效应模型;如果Hausman检验值为负,说明的模型设定有问题,导致Hausman检验的基本假设得不到满足(比如遗漏变量,或者某些变量非平稳等)。检验结果如表3所示,在1%的显着性水平下拒绝原假设,表明本文应该采用固定效应变截距模型,对31个省市、自治区的面板数据进行估计。

表3 Hausman检验

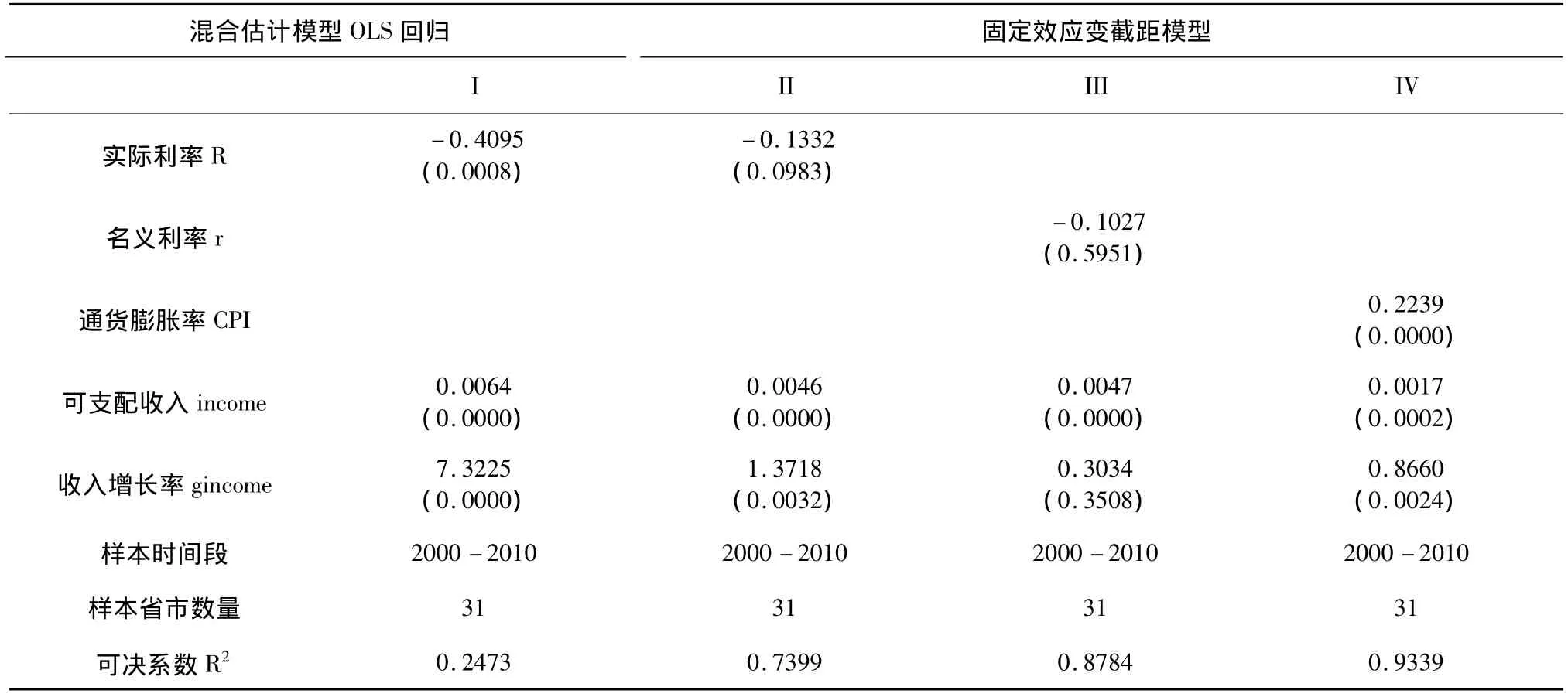

(三)回归结果1.控制收入变量的基准回归结果

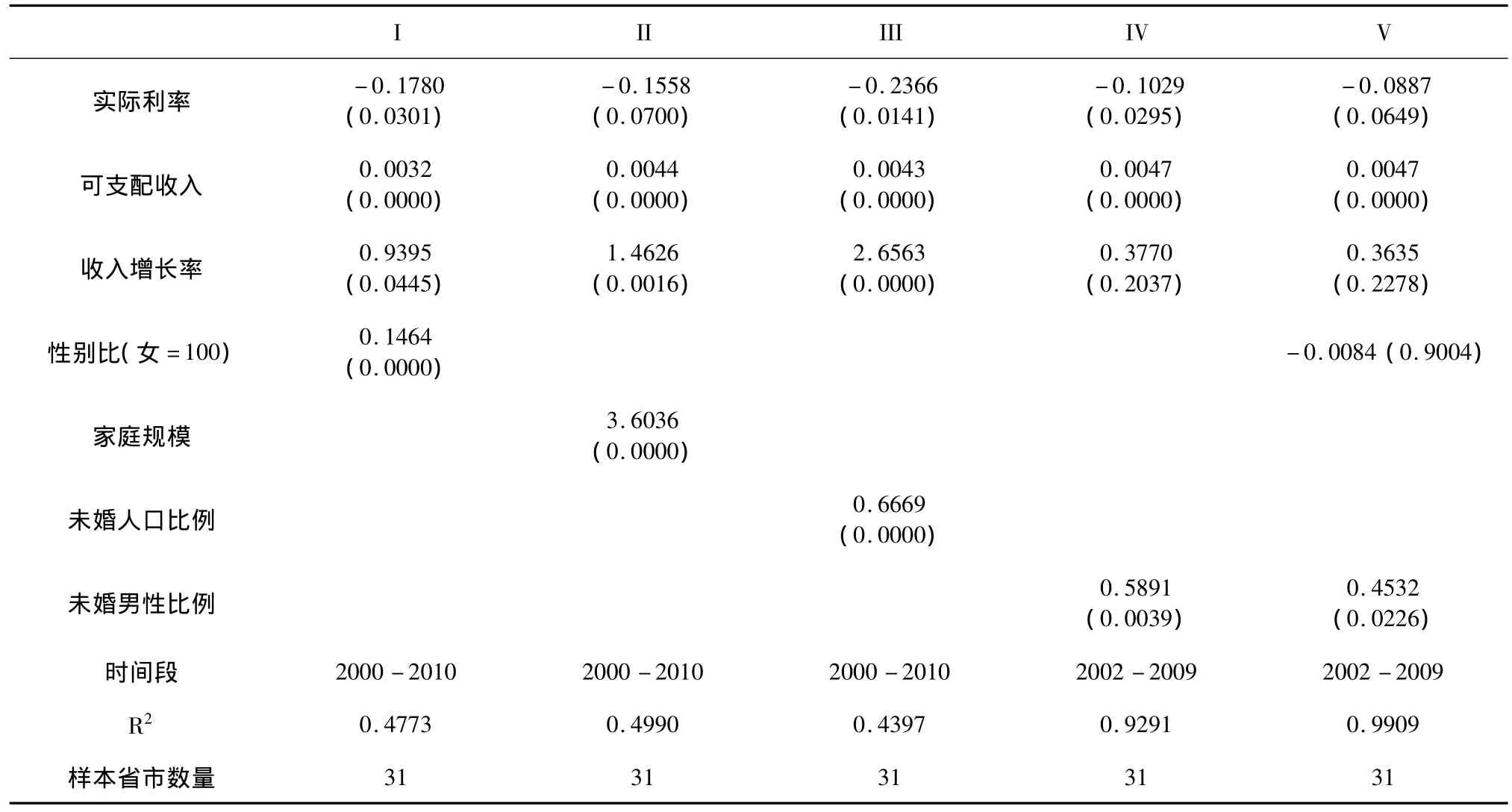

在基准回归方程中,我们选取实际利率、可支配收入、收入增长率作为解释变量,并且使用普通最小二乘法(OLS)对方程进行回归,结果如表4中(I)列;然后,运用变截距固定效应模型进行回归,解释变量除了可支配收入和收入增长率之外,分别纳入实际利率、名义利率和通货膨胀率,回归结果如表4中(II)、(III)、(IV)、(V)列所示。

根据固定效应变截距模型II列的基准回归结果,储蓄率的决定方程可以写为:

Si=ai+11.6978 - 0.1332 × R+0.0046 ×income × 1.3718 × gincome i=1,2,……31

其中,S表示储蓄率,R表示实际利率,income表示可支配收入,gincome表示可支配收入的增长率;di为常数,表示各个省市的个体差异。

表4 基准回归结果

从表4回归结果可以看出:①根据可决系数R2,混合估计模型的OLS回归结果的相关性和解释度远不如固定效应模型,这与我们进行Redundant检验的结果是相符的;②I和II列的结果均显示,储蓄率和实际利率之间显着负相关,说明利率的收入效应超过替代效应,这与近十年来中国利率与储蓄反向变动的特征事实一致;③III列结果显示,储蓄率和名义利率之间呈现负相关关系,但是在统计上是不显着的,表明名义利率和储蓄率的负向相关关系不明显;④IV列结果所示,储蓄率和通货膨胀率之间显着正相关,表明通货膨胀越高,居民出于预防性储蓄的需求和对未来的通胀预期,会倾向于增加储蓄。⑤-IV四列结果均显示,可支配收入、收入增长率均与储蓄率显着正相关,且模型整体解释度较高。而且,收入增长率对储蓄率的影响超过可支配收入。

2.控制预防性储蓄的回归结果

预防性储蓄主要指为教育、医疗、养老及其他的不确定性等进行的额外储蓄。在计划经济体制下,国家实行统一的工资标准,退休前后工资差异较小,工人的住房、医疗、养老等长期性支出都由企业和政府承担,无需从工资中列支,居民的储蓄动机不强。在经济转轨过程中,国有企业改革和各项社会福利改革,使得个人所面临的收入不确定和波动性显着增加,个人需要承担越来越高的住房、医疗和教育费用,社保体系并未有效建立,居民预防性储蓄动机显着增强,家庭被迫为这些大型支出提前进行储蓄。

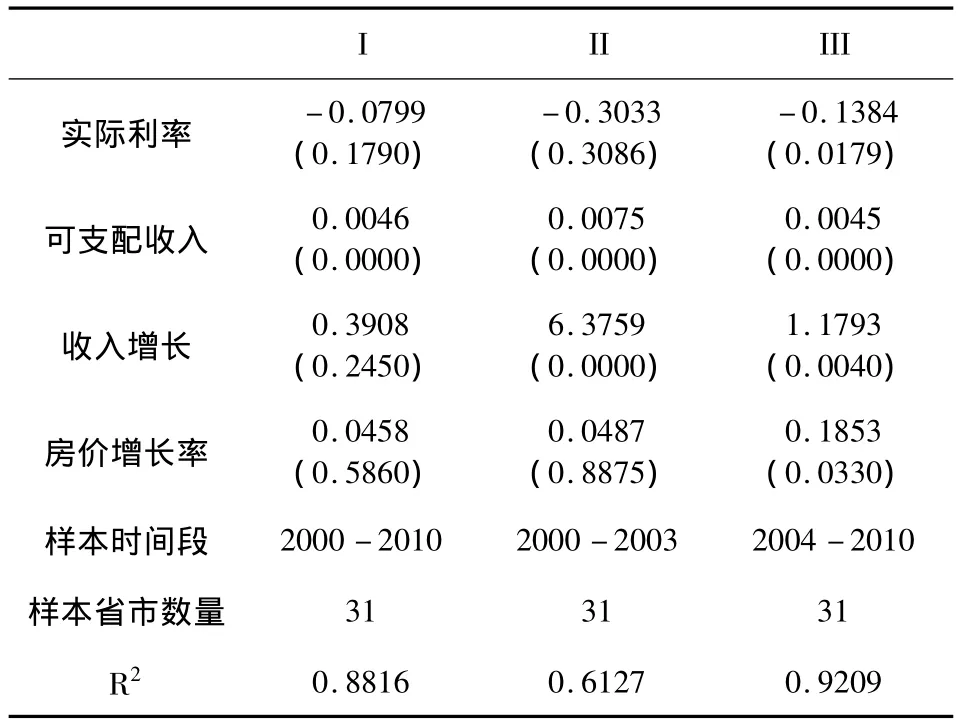

(1)控制实际房价的回归结果

首先我们纳入实际房价的增长率,观察储蓄率对实际利率参数的变化。对2000-2010的全体样本所有数据进行回归,结果如表5的(I)列结果所示,可以看出,实际利率和储蓄率之间的负向相关关系不显着,房价增长率和储蓄率之间的正向关系也不显着。通过分析中国房价的变动趋势,发现2004年后全国房价上涨速度明显加快,同时住房财产私有化导致住房在家庭财富中的比例上升,用银行存款利率衡量储蓄的回报率可能有失偏颇。因此,本文将整个样本区间分为2000-2003年和2004-2010年两个子样本区间。同时,从国家部委2005、2006年连续出台多项限价政策也可判断房价快速上涨始于2004年左右。根据时间分段后的实证结果如表5的II和III列结果所示。

根据表5的回归结果,可以看出:①将整个样本区间进行时间分段后,模型的拟合效果更好。与(I)相比,III结果的相关性和显着性都明显增强;②与II的结果相比,III中实际利率和储蓄率的负相关关系在统计上十分显着,说明2004-2010年储蓄对利率的变化相对于2000-2003年储蓄对利率的变化更敏感。③与表4相比,表5模型解释度明显提高,实际利率和储蓄率的负相关关系更为显着,说明纳入房价后模型的解释力更强,表明房价增长率确实是居民储蓄率的一个影响因素。④表5的II结果显示,在2000-2003年,房价增长率和储蓄率的正相关系数只有0.0487,而且在统计上是不显着的,整体可决系数R2也较低。但是,在III中,房价增长率和储蓄率的正相关系数达到0.1853,而且在统计上是显着的,方程整体的可决系数R2很高。这表明,在2004-2010年,房价上涨会使得居民增加储蓄来满足未来的购房需求。对比中国实际房价的增长率和收入增长率,发现2000-2003年之间房价增长率低于收入增长率,2004年房价增长率开始超过收入增长率,之后除了2008年发生金融危机等特殊情况之外,房价增长率一直显着高于收入增长率。⑤2004-2010年间,储蓄率对房价增长率的反应参数为0.1853,高于2000-2003年储蓄率对实际利率的反应参数-0.1384的绝对值。如果两者同时变化1个百分点,综合作用的效果是正数。由于房价增长率和实际利率都属于家庭资产组合中的回报率,这意味着,当其他替代性投资工具的回报率很高时(比如实际房价增长强劲),实际存款利率下降后储蓄率未必上升。但是这并不与目标储蓄假说矛盾,原因在于,目标储蓄假说的前提之一,是假定家庭储蓄的主要形式为银行存款。如果股票、房地产和债券这类资产在家庭财富中比例较高,那么,利率下降会伴随着这些资产价格的上升,增加财富水平进而增加消费,减少储蓄。

表5 控制实际房价后的回归结果

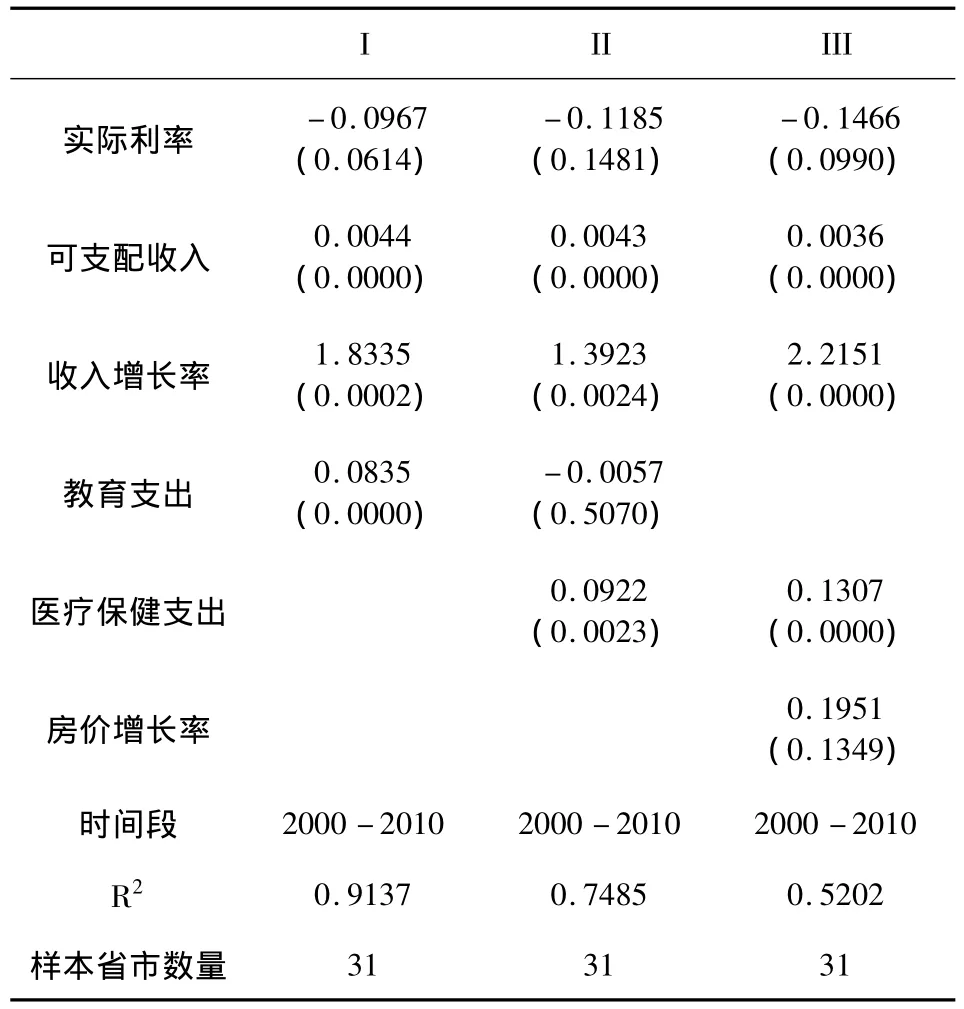

(2)控制医疗保健和教育支出的回归结果

表6为加入医疗保健支出和教育支出后的回归结果,从表6中可以看出:①总体来看,在模型中分别加入教育支出、医疗保健支出和房价增长率这三个与预防性储蓄相关的变量后,实际利率和储蓄率之间的负相关关系仍然存在,并且在大部分情形下(除纳入医疗保健支出)都比较显着。②结果I表明,储蓄率和教育支出的相关系数达到0.0835,而且在统计上非常显着,可决系数达到0.9137,说明模型的解释力很好。储蓄率和教育支出呈正相关关系,表明教育支出越高,会导致储蓄率上升。③如II所示,在模型中加入医疗保健支出后,实际利率和储蓄率之间依然存在负相关关系,但是在统计上的显着性明显降低,而医疗保健支出和储蓄率之间则存在显着的正相关关系。这表明,相对于实际利率,医疗保健支出费用的变化对储蓄率的影响更为显着,特别是医疗体制改革后,家庭在医疗方面的支出上升以及医疗成本的上涨,造成了储蓄率的上升。④结果III显示,在模型中同时加入教育支出、医疗保健支出和房价增长率,实际利率的系数仍然为负,而且在统计上十分显着。

关于三个预防性储蓄变量,医疗保健支出和储蓄率之间显着正相关,然而,教育支出和储蓄率的负相关关系不显着,房价和储蓄率之间的正相关关系也不显着。结合表5和表6的结果,可以认为,在教育、医疗和住房这三个预防性储蓄变量中,2000-2010年医疗保健支出对储蓄率的影响最为显着,然后是教育支出,最后是房价增长率。

表6 控制医疗保健、教育支出后的回归结果

3.控制人口年龄结构的回归结果

人口结构是影响储蓄率的重要因素,但有关具体的影响程度和影响方向却争议很大。一般来说,人口结构变化主要通过两个渠道影响家庭储蓄。首先,老年人没有工作,只消费不生产,人口老龄化比例的增加往往会增加消费,减少储蓄。同时,人口老龄化对医疗卫生、保健、养老的服务需求也会不断增加,将导致消费上升。过去30年,中国老龄人口赡养比例一直在降低,会推动储蓄增加。其次,目前中国养老保障体系和金融市场欠发达,“养儿防老”的思想较为明显,子女和养老保障在一定程度上存在相互替代作用。由于抚养子女的成本较高,当期消费较高,相应的储蓄金额减少,子女抚养率和储蓄率呈负相关关系[55]。

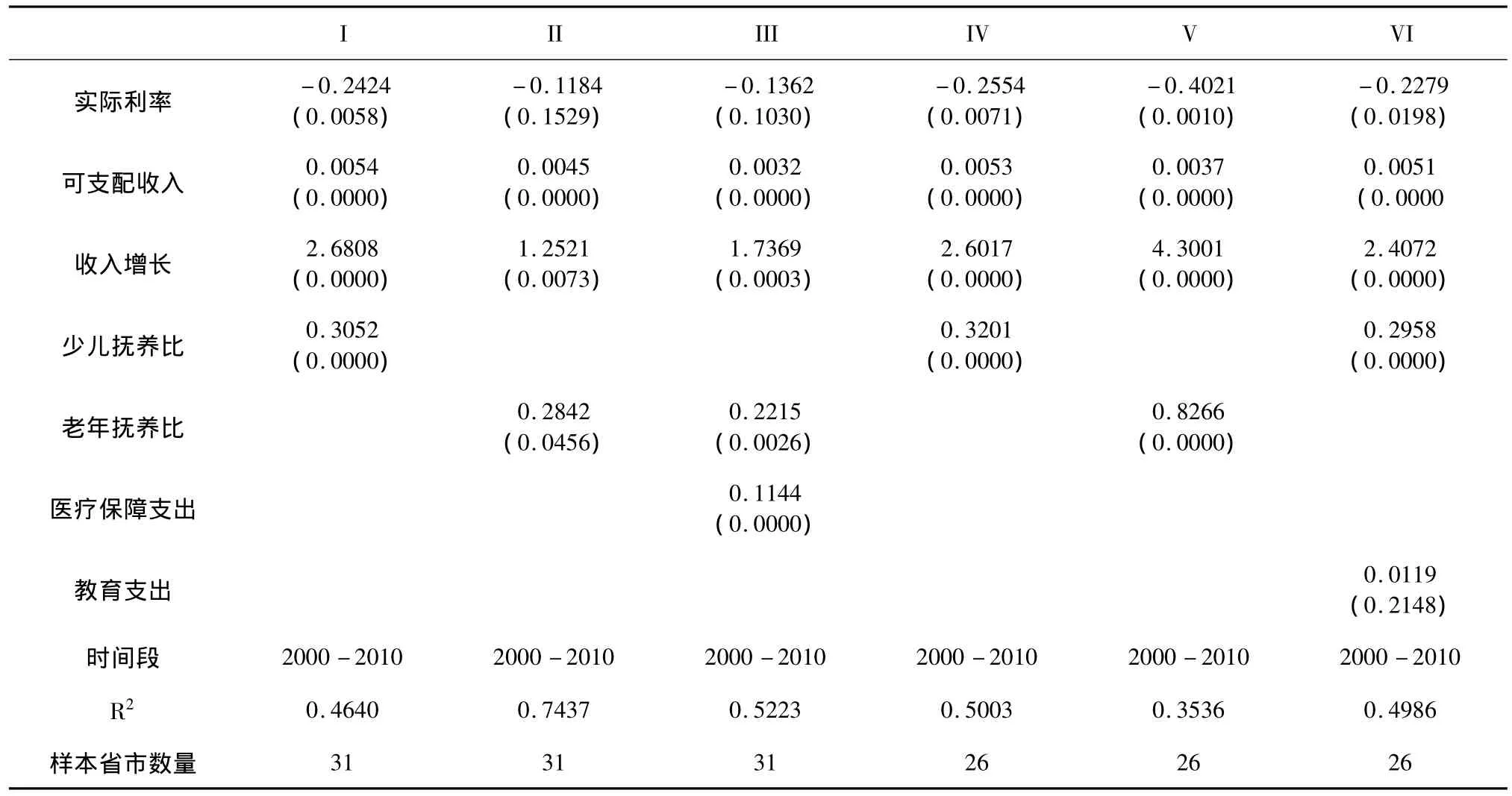

下面我们使用两个样本,一个是31个省、自治区、直辖市的样本,另一个去除五个自治区(包括内蒙古自治区、宁夏回族自治区、新疆维吾尔族自治区、西藏自治区和广西壮族自治区)的26个省、直辖市样本。结果如表7所示,I、II、III是31个截面成员的回归结果,IV、V、VI是26个截面成员的回归结果。可以看出,无论是采用那一种样本,实际利率和储蓄率之间都存在负相关关系。

表7 控制年龄结构后的回归结果

(1)控制年龄结构的回归结果

表7显示了加入年龄结构变量后的回归结果,可以看出:①如I所示,加入少儿抚养比后,实际利率和储蓄率之间系数显着为负,同时少儿抚养比和储蓄率之间显着正相关,表明少儿人口比例越大,有增加储蓄的作用。②如II所示,加入老龄人口比例后,实际利率和储蓄率的负相关关系显着性降低,老龄人口比例和储蓄率之间显着正相关。考虑到老年人储蓄的主要目的是为了满足医疗保障的需求,因此我们将医疗保障支出和老龄人口比例同时纳入模型(如III所示),结果显示,老龄人口比例、医疗保障支出与储蓄率之间均是显着正相关关系。③比较表II和III的结果,可以发现,在加入医疗保障支出后,储蓄率对老年抚养比的反应参数略有下降,这表明,老年抚养比对储蓄率的影响部分是通过医疗保障支出渠道产生的,这是由于我国养老保险制度不够完善,老年人不能得到完全的医疗保障,同时医疗费用增长过快,加上老年人的当期消费相对较少(没有还房贷的压力和当期教育支出),因此,老人抚养比例越大,用于医疗保障和养老的预防性储蓄就越高。④V列结果和I列结果相似,在加入少儿抚养比后,实际利率和储蓄率显着正相关,少儿抚养比与储蓄率之间显着正相关。⑤V列结果和II列结果相似,老龄人口比例和储蓄率显着正相关。⑥VI列结果显示,由于学者们对少儿抚养比和储蓄率的关系有所争议,认为少儿抚养比是通过教育支出对储蓄率产生影响,因此我们将教育支出和少儿抚养比例同时纳入模型,结果显示,少儿抚养比和储蓄率仍然显着正相关,教育支出和储蓄率正相关,但是在统计上是不显着的。

表8 控制人口结构的回归结果

(2)控制人口结构的回归结果

表8显示了加入人口结构变量的回归结果:①当加入不同的人口年龄结构变量后,实际利率和储蓄率之间仍然呈负相关关系,而且在统计上十分显着;②如I所示,性别比例和储蓄率显着正相关,表示男性比例的增加对储蓄率有推动作用,这主要是因为男性承担更多的生活和其他方面的经济花费。并且,通过省际面板数据可以看出,现在各省市的性别比例失衡,在一些大城市和经济发达地区尤其明显,这种“娶老婆”的成本很高。为了提高个人在婚姻市场的竞争力,男性倾向于积累财富,增加储蓄,这种现象在IV回归中得到了进一步证实。③如II所示,家庭规模和储蓄率显着正相关。这可以理解为家庭规模越大,由于很多家庭生活支出可以平摊,因此人均消费支出减少,储蓄率增加;同时,在城市中,家庭规模越大,表明家庭成员中包括老人和孩子,随之而来的医疗保障和教育支出增加,因此也需增加储蓄。数据显示,由于我国生育水平不断下降、迁移流动人口增加、年轻人婚后独立居住等因素的影响,中国家庭户规模继续缩小,这有助于未来储蓄率的下降。④如III所示,未婚人口比例和储蓄率正相关,说明当其他条件不变时,未婚人口比例越大,储蓄率越高。这可以理解为未婚青年,特别是未婚男性(如IV所示)面临较大的经济压力,如购房需求,同时他们尚无子女教育成本和医疗费用等当期消费支出,因此储蓄率会提高。同时,当模型中加入未婚男性比例,方程的解释力明显高于其他三个变量。⑤IV和V的结果显示,未婚男性比例对于储蓄率的影响非常显着。将性别比例失衡和未婚男性比例同时纳入方程后(V列结果),可以发现,性别比的参数发生了变化,而且在统计上是不显着的。这表明,性别比例是通过未婚男性比例对储蓄率产生影响,表明性别比例失衡导致寻偶压力,由此造成男方以竞争性储蓄来猎取恋爱对象,进而导致了中国居民储蓄率上升。

(四)经验检验结果的分析及其解释本文考察了2000-2010年中国城镇家庭储蓄率变化的影响因素,在控制各类宏观经济变量、预防性储蓄和人口年龄结构等影响因素后,发现实际利率和储蓄率的负相关关系非常显着,说明实际利率过低确实导致了中国城镇居民储蓄率的上升。具体研究结果及其解释如下:

1.实际利率和储蓄率的负相关关系显着存在,而且,即使在控制储蓄率的其他影响因素后,二者仍然保持高度的负相关。近年来,中国一年期银行存款利率通常都低于CPI涨幅,处于负利率状态,但是家庭储蓄率却在上升,一个可能的理论解释是目标储蓄假说。其基本原理是,在社会保障和安全网络缺失的情形下,为了满足医疗、教育、住房和大型耐用品消费等多重需求,中国城镇居民心目中存在一个目标储蓄水平。由于银行存款是中国家庭储蓄的主要载体,当实际利率下降时,居民储蓄的收益率将会降低,实现目标储蓄水平所需要的时间就会更长,这时候人们就会通过减少当前消费、增加当前储蓄来弥补利息收入的降低,使之达到目标储蓄水平。

2.名义利率和储蓄率之间有微弱的负相关关系,通货膨胀和储蓄率之间显着正相关,由于我们使用的是省际面板数据,表明各个省份物价指数变化的差异会对储蓄率产生显着的影响。各个省份的名义利率是相同的,通贷膨胀率可以作为实际得率差异的代理变量,通货膨胀率和储蓄率之间的显着正相关关系,也间接支持了实际利率与储蓄率之间的负相关关系。

3.收入水平和收入增长率均和储蓄率正相关,而且收入增长率对储蓄率的影响程度超过收入水平。这意味着,随着全球再平衡进程的推进和国内经济结构的调整,未来中国经济增长速度放缓,家庭储蓄率将会下降。

4.2004-2010年这一子样本时期,房价增长率和储蓄率显着正相关,表明高房价确实推动了中国居民储蓄率的上升;而且,相对2000-2003年这一子样本时期,2004-2010年储蓄对利率变化的反应更显着;同时,2004-2010年房价迅速上涨,储蓄对房价变化的反应程度高于对利率变化的反应程度。这表明,当房地产等其他替代性投资工具的回报率很高时,实际利率对居民财富配置的影响未必为负。原因在于,当城镇房地产投资回报率非常高时,人们会把银行存款转移到房地产市场,获取更高的投资回报率。

5.教育支出和医疗保健支出这两个预防性储蓄变量越高,储蓄率也越高,说明居民承担的医疗费用和教育成本上升也会推动储蓄率增加。近年来,教育投入支出和卫生支出增长缓慢,同时医疗费用和教育费用的上涨幅度超过居民收入的增幅和承受能力,增强了人们的预防性储蓄动机,推动了家庭储蓄率的上升。

6.少儿抚养比和老人抚养比均对储蓄率有显着的正向影响。一般而言,各经济体的消费占比会随着赡养比的上升而增加:一是老年人只消费不生产,从而会逐步支用他们的终生储蓄;二是老人对医疗卫生、保健、养老的服务需求也会不断增加,将导致消费上升。近年来,中国人口老龄化在加速,老人赡养比在上升,但这并没有伴随着消费增加和储蓄减少,这与现有的理论以及其他国家老龄化家庭的储蓄行为相反。原因在于当前医疗和养老体系不完善,促使家庭增加预防性储蓄,这种增加储蓄的力量超过了人口老龄化初期老人动用储蓄的力量,从而导致家庭储蓄率上升。

7.未婚人口比例(特别是未婚男性比例)、家庭规模和储蓄率之间均是显着正相关,这表明,随着近年来中国性别比例失衡日益严重,有男孩的父母为增加自己孩子在婚姻市场上的竞争力,办法之一就是增加储蓄。

综合来看,储蓄率与银行存款的实际回报率呈负相关关系,意味着银行存款利率上升会对当前储蓄倾向产生显着影响。尽管中国高储蓄率的成因非常复杂,但以低利率为表征的金融抑制是造成居民高储蓄的原因之一。因此,利率市场化和金融改革是转变中国高储蓄、高投资增长模式的关键一环,同时,依赖市场的力量和人口结构的变化,以及建立和完善住房、教育、医疗和社会保障等公共服务体系,才能有助于降低储蓄率。

四、政策建议与进一步研究方向本文在控制居民储蓄率变化的其他影响因素之后,讨论了实际利率对家庭储蓄行为的影响,发现城镇居民家庭储蓄与实际利率两者之间存在负向关联,实际利率过低在一定程度上导致了高储蓄。这一结论背后的政策含义是,尽管中国高储蓄率的成因复杂,但是低利率是造成中国高储蓄、高投资的重要一环,放松利率管制的金融改革会有利于改变中国居民的高储蓄状况。除了利率市场化之外,还需要配以医疗和养老保险、完善金融市场和经济结构转型等其他政策措施,才能改变当前的高储蓄率。

除了利率市场化之外,还需要从更广泛的宏观角度综合考虑,配以其他政策措施,改变当前的高储蓄率。一是加快“社会安全网”建设,完善医疗保险和养老保险制度,增加公共教育支出,加大公共卫生和教育经费的投入,降低家庭为了满足退休、耐用品消费、应对收入波动和健康冲击的自我保险等多重需求而增加的预防性储蓄;二是进一步完善金融市场,增加储蓄渠道和增强投资工具的灵活性,放松信贷约束和金融管制,使得家庭能够更有效的配置储蓄资源;三是改善土地供应结构,完善土地供给量控制政策,有效抑制投机性购房行为,抑制房地产价格过快上涨;四是转变经济增长模式,通过结构性改革来调节资源配置方向,抑制重化工和资本密集型行业粗放式增长,提高劳动者报酬在国民收入中所占比重。

在本文的分析中,由于数据获取的问题,还有很多影响因素没有考虑到,包括:信贷约束、遗产动机(bequest motive)、收入分配、产业结构、养老保险、城镇化等等,希望在未来进一步的研究中可以考虑到这些因素。

[1]陈利平.高增长导致高储蓄:一个基于消费攀比的解[J].世界经济.2005(1):3 -9.

[2]Zhou S J.Essays on household consumption and household saving behavior of chinese urban residents[R].Ph.D.Dissertation,Chinese University of Hong Kong,2007.

[3]Guo K,Diaye P N.Determinants of Chinas private consumption:An international perspective[R].IMF Working Paper,No.10/93,2010.

[4]Karry A.Household saving in China[J].World Bank E-conomic Reviews,2000,14(3):545–570.

[5]Modigliani F,Cao S L.The chinese saving puzzle and the life - cycle hypothesis[J].Journal of Economic Literature,2004,42(1):145-170.

[6]Meng X.Unemployment,consumption smoothing,and precautionary saving in urban china[J].Journal of Comparative Economics,2003,31(3):465 -485.

[7]Chamon M D,Liu K,Prasad E S.Income uncertainty and household savings in china[R].International Monetary Fund Working Paper,WP -10-289,2010.

[8]龙志和,周浩明.中国城镇居民预防性储蓄实证研究[J].经济研究,2000(11):33-38.

[9]万广华,张茵,牛建高.流动性约束、不确定性与中国居民消费[J].经济研究,2001(11):35-44.

[10]Banerjee A,Meng X,Qian N.The life cycle model and household savings:Evidence from urban china[R].Yale University Working Paper,2010.

[11]Wei S J,Zhang X B.The competitive saving motive:Evidence from rising sex ratios and savings rates in china[J].Journal of Political Economy,2011,119(3):511-564.

[12]袁志刚,宋铮.人口年龄结构、养老保险制度与最优储蓄率[J].经济研究,2000(11):24-32.

[13]Jin F,He L,Sato H.Public pension and household Saving:Evidence from china[J].Journal of Comparative Economics,2011,39(4):470–485.

[14]周绍杰,张俊森,李宏彬.中国城市居民的家庭收入、消费和储蓄行为:一个基于组群的实证研究[J].经济学(季刊),2009(4):1197-1220.

[15]Chamon M D,Prasad E S.Why are saving rates of urban households in china rising?[J].American Economic Journal:Macroeconomics,2010,2(1):93 -130.

[16]Barnett S,Brooks R.China:Does government health and education spending boost consumption?[R].International Monetary Fund Staff Papers No.10/16,2010.

[17]杨汝岱,陈斌开.高等教育改革、预防性储蓄与居民消费行为[J].经济研究,2009(8):113-124.

[18]Wan J M.Bubbly Saving[R].CAES Working Paper Series WP-2011-010,2011.

[19]Wang X,Wen Y.Can rising housing prices explain Chinas high household saving rate?[R].Federal Reserve Bank of St.Louis Working Paper 2010 - 048,2010.

[20]Yang D T,Zhang J S,Zhou S J.Why are saving rates So high in China[R].IZA Discussion Paper No.5465,2011.

[21]施建淮,朱海婷.中国城市居民预防性储蓄及预防性动机强度:1999-2003[J].经济研究,2004(11):66-74.

[22]Aziz J,Cui L.Explaining Chinas low consumption:The neglected role of household income[R].IMF Working Paper Series No.07/181,2007.

[23]Lardy N R.Sustaining Chinas economic growth after the global financial crisis[M].Peterson Institute for International Economics,2012.

[24]Keynes J M.The general theory of employment interest and money[M].Macmillan,1936.

[25]McKinnon R I,Money and capital in economic development[M].Washington,D.C.:Brookings Institution,1973.

[26]Shaw E S.Financial deepening in economic development[M].New York:Oxford University Press,1973.

[27]Elmendorf D W.The effect of interest-rate changes on household saving and consumption:A survey[R].Federal Reserve System,Finance and Economics Discussion Series No 96-27,1996.

[28]Boskin M J.Taxation,saving and the rate of interest[J].Journal of Political Economy,1978,86(2):3 -27.

[29]Gylfason T.Interest rates,inflation,and the aggregate consumption function[J].The Review of Economics and Statistics,1981,63(2):233 -245.

[30]Summers L H,Capital taxation and accumulation in a life cycle growth model[J].American Economic Review,1981,71(4):533 -544.

[31]Koskela E,Viren M.Anticipated versussurpriseinflation in household consumption behavior[J].Economics Letters,1985,17(1 & 2):77-81.

[32]Gupta K L.Aggregate savings,financial intermediation and interest rate[J].Review of Economics and Statistics,1987,69(2):303-311.

[33]Ogaki M,Ostry J,Reinhart C.Savings behavior in low- and middle- income developing countries[J].IMF Staff Papers,1996,43(1):38 -71.

[34]Muradoglu G,Taskin F.Differences in household savings behavior:Evidence from industrial and developing countries[J].The Developing Economies,1996,34(2):138-153.

[35]Warman F,Thirwall A P.Interest rates,saving,investment and growth in Mexico:Test of the financial liberalization hypothesis[J],Journal of Development Studies,1994,30(3):629-649.

[36]Clarke R.Equilibrium interest rates and financial liberalization in developing countries[J].Journal of Development Studies,1996,32(3):391 -413.

[37]Giovannini A.Savings and real interest rate in LDCs[J].Journal of Development Economics,1985,18(2&3):197 -217.

[38]Bandiera O,Caprio G,Honohan P,Schiantarelli F.Does financial reform raise or reduce saving?[J].The Review of Economics and Statistics,2000,82(2):239-263.

[39]Arrau P.Intertemporal monetary economics:Evidence from the southern cone of Latin America[R].PHD Thesis,University of Pennsylvania,1989.

[40]Weber W E.Interest rates,inflation,and consumer Expenditures[J].American Economic Review,1975,65(5):843-858.

[41]Springer W L.Did the 1968 surcharge really work?[J].American Economic Review,1975,65(4):644-659.

[42]Ouliaris S.Household saving and the rate of interest[J].Economic Record,1981,57(3):205-214.

[43]Loayza N,Schmidt-Hebbel K,Serven L.What drives private saving around the world?[R].World Bank Policy Research Working Paper Series,No.2309,2000.

[44]Evans O J.Tax policy,the interest elasticity of saving and capital accumulation[J].American Economic Review,1983,73(3):398-410.

[45]Abrar M B.The interest elasticity of saving and the functional form of the utility function[J].Southern E-conomic Journal,1989,55(3):594 -600.

[46]Horioka C,Wan J.The determinants of household saving in china:A dynamic panel analysis of provincial data[J].Journal of Money,Credit and Banking,2007,39(8):2077-2096.

[47]Nabar M.Targets,Interest rates,and household saving in urban china[R].IMF Working Paper,WP/11/223,2011.

[48]李焰.关于利率与我国居民储蓄关系的探讨[J].经济研究,1999(11):39-46.