王向楠,孙祁祥,王晓全

(1.北京大学经济学院,北京100871;2.西南财经大学保险学院,四川成都611130)

一、引言和文献回顾金融是现代经济的核心,家庭在社会经济活动中发挥着基础性作用,家庭金融已经成为现代金融学研究的一个重要前沿领域。随着我国居民收入和财富水平的增长以及债券、股票、保险等金融市场和金融产品的不断发展,我国居民家庭的资产种类日益增加,资产选择行为越发复杂。不同家庭、同一个家庭在不同生命周期阶段所选择的资产种类不同,所持有的某类资产占家庭资产组合的比重也不同,那么,家庭的哪些异质性决定了家庭将总资产如何配置于各类具体资产,不同类别的资产之间又存在何种相互影响关系?这是本文要研究的问题。

近年来我国居民家庭的资产选择问题日益受到关注。史代敏和宋艳利用四川省城镇居民调查数据,研究了家庭金融资产总量、存款(股票、寿险)占家庭金融资产份额的决定因素,发现家庭财富的增加将引起储蓄、股票份额的增加,但对寿险份额的影响不显着,年龄对三类金融资产份额的影响均不显着[1]。李涛的研究发现,社会互动显着影响了个人当期和未来的投资意愿,并且高收入、高学历、高年龄居民的股市参与更为积极[2];周铭山等进一步研究发现,在相对财富关注度高、收入分布集中度高的社区(村),社会互动推动股市参与的作用更为显着[3]。吴卫星,齐天翔[4],吴卫星,易尽燃,郑建民等[5]利用十几个城市的调查数据研究了生命周期、财富和房地产投资对家庭资产组合选择的影响,主要发现,随着被调查者年龄的增加,其家庭资产的风险结构呈现“钟”型,即先低风险后高风险最后再低风险;财富增长会促进家庭对各类资产的持有;房地产投资对居民个人的股票投资以“挤出”效应为主。刑春冰研究了我国城镇家庭的股票投资行为,发现家庭股票参与概率受到家庭总财富、户主收入和教育水平的影响,与户主年龄呈“倒U”型,而财富水平对股票占家庭资产份额的影响为负向显着[6]。

不同金融资产可以满足不同家庭多样化投资的需要,其中,人寿保险是为人们在不确定的生命周期中提供经济保障的特殊产品。国内外学者对寿险需求问题进行了大量的实证研究,国外的研究无论是从宏观的国家地区层面还是从微观的个人家庭层面均比较丰富,对此感兴趣的读者可参考Zietz、Hussels et al.、Outreville 的综述性研究[7-9];国内已有百余篇文献研究了我国寿险需求问题,如孙祁祥,贲奔[10],孙祁祥,郑伟等[11],这些研究主要是从产业发展、制度变迁、国际比较、区域差距等相对宏观层面展开的,对此感兴趣的读者可参考王向楠和徐舒[12]、王向楠和张立明[13]综述性较强的研究。对于家庭层面的保险资产选择问题,除史代敏和宋艳、吴卫星和齐天翔的研究有所关注外,魏华林和杨霞通过总结近几十年来日、美、英、法等发达国家的家庭金融资产组合的发展轨迹,发现随着国民财富的增长,储蓄存款在家庭金融资产中的份额将逐渐下降,保险资产的份额将不断上升,并认为保险资产在我国家庭金融资产中的地位仍然不高[14]。

以往文献对相关问题的研究是深入且有效的,对本研究也有借鉴意义。国内以往家庭金融领域的研究较少关注到寿险资产,其所用数据的调查对象也主要是个人而不是家庭,并且较少考虑到家庭几类资产的选择决策是联合决定的,可能并没有明显的先后顺序。本文利用中国家庭收入调查(CHIPS)提供的大样本数据研究我国城镇家庭的寿险和储蓄、股票、房产四类资产的选择问题,联合估计几类资产的选择方程,并且格外关注家庭所处生命周期及其财务风险状况对四类资产配置的影响。

二、研究设计本节介绍本文所用样本和家庭资产的分类、采用的计量模型、家庭生命周期中财务风险及其度量指标,以及研究中选择的其他一些变量。

(一)样本介绍和家庭资产分类本文的样本来自于中国家庭收入调查(Chinese household income project survey,CHIPS),数据通过国家统计局城市调查队和农村调查队统一收集,首席专家为李实教授。2003年的调查涉及北京、辽宁、江苏、山西、安徽、河南、湖北、广东、重庆、四川、云南、甘肃等12个省(市),调查了家庭所有成员的年龄、性别、教育程度、婚姻状况、收入支出、资产负债等信息。由于只对城镇家庭设计了保险和其他金融资产的问卷,所以本文使用CHIPS关于城镇家庭调查部分的数据①我国于2008年8月开始推广旨在开发农村市场的小额人身保险,至2010年,其保费收入总量占我国人寿保险总保费收入的比重仍不足0.05%(资料来源:中国金融网.中国人寿就2010年农村小额人身保险试点答记者问[EB].2010-07-08:http://www.zgjrw.com/News/201078/Insurance/120727372200.shtml;欧阳晓红.国寿农村小额保险市场份额超九成[EB].2010-08-23:http://finance.jrj.com.cn/biz/2010/08/2311498004194.shtml.)。据孙祁祥和郑伟、王向楠和王晓全的调查研究,我国农村居民对寿险的了解程度和投保程度均大幅低于城镇居民[15-16]。。城镇家庭数据分为四个模块:(1)城镇个人收入、消费和就业数据(2)城镇家庭收入、消费和就业数据(3)城镇个人年收入数据(4)城镇家庭资产、支出、收入和基本情况数据,我们按照个人识别码和家庭识别码将四个模块的相关数据进行整合,得到本研究所需的原始样本和变量。本研究关注的对象为核心家庭,即夫妻双方或者连同其未婚子女共同生活的家庭,我们进一步剔除户主或其配偶年龄小于20岁的家庭和总资产为零的、总资产不等于各分项资产之和的(考虑四舍五入)、家庭总收入小于等于零的家庭,最终得到了5732个样本。

结合本文研究目的和CHIPS样本情况,我们将家庭资产分为寿险类、储蓄类(固定收益类)、股票类、房产类和其他类。这五类资产的具体情况如下:(1)寿险类资产,它等于家庭持有的长期商业人寿保险的现金价值之和。由于财产保险和短期人身保险没有现金价值,故不列入家庭资产,样本中并无长期寿险保单面值和风险保额的数据,故本文更多从家庭资产选择的角度分析寿险需求。(2)储蓄类资产,它等于家庭期末持有的现金、银行活期存款、各种期限的定期存款以及各种债券的价值总和。由于中国家庭所持有的债券主要是国债、金融债和高级别的企业债,所以较之股票投资的高风险、高收益特征,中国的债券更接近于定期存款,二者都是低风险(无风险)和固定收益类的金融资产。(3)股票类资产,它等于家庭持有的股票账户的总市值。(4)房产资产,它等于家庭自有房屋的市场价值。(5)其他资产,即不属于上述四类资产的资产。

(二)计量方法本文研究我国城镇家庭寿险、储蓄、股票和房产四类资产的选择决策,包括是否持有某类资产的决策和将总资产如何配置各类资产的决策。由于这四类资产中任何一类资产并非所有的家庭均会持有,故先研究家庭是否持有某类资产,使用Probit模型。对于某类金融资产在家庭金融资产的份额,如直接删除没有持有该类资产家庭的样本或者把没有持有该类资产家庭的该类资产持有份额视为0,所得到的估计结果通常是有偏和不一致的,故本文使用Tobit模型研究这类截取数据。

家庭的资产选择行为即家庭以何种形式保持其资产并没有明显的先后顺序,因此,更应当将家庭主要资产的持有决策纳入到一个同时决定的框架中。然而,流动性较差的房产毕竟是不同于寿险、股票、储蓄的实物资产,既有消费性又有投资性,房产占我国城镇家庭资产的最大份额(下文描述分析可知),加之我国家庭的房产需求具有一定的刚性色彩,故房产在家庭资产配置中的地位可能与其他资产不同。Flavin and Yamashita认为,房产投资与消费的双重性质使家庭金融投资呈现随生命周期变化的特点[17],吴卫星和齐天翔研究发现,房产投资挤出了我国居民的股票投资。因此,本文在估计四类是否持有的决定后,还将家庭房产资产的持有状况作为一个自变量,控制并分析其对三类金融资产持有决策的影响。

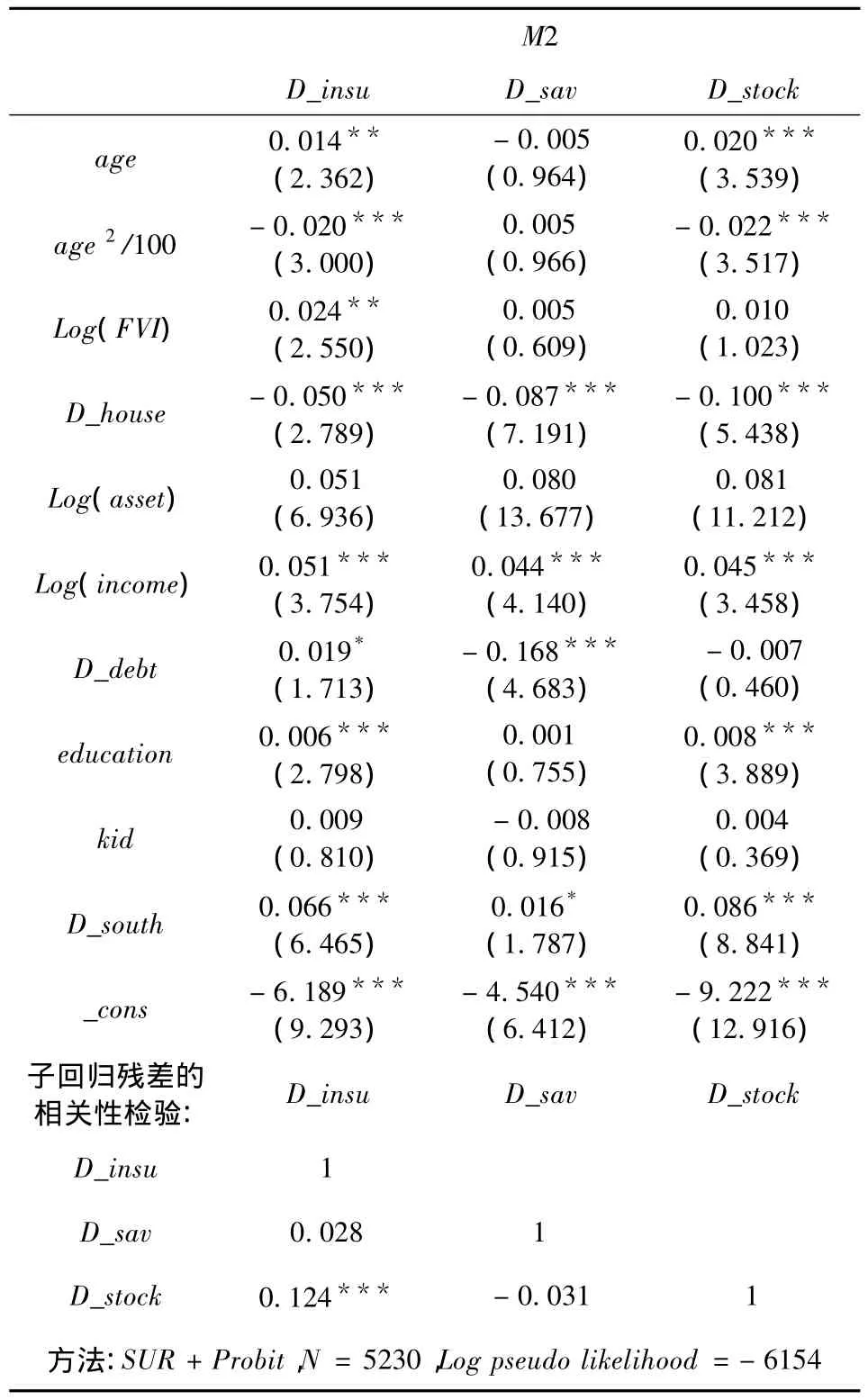

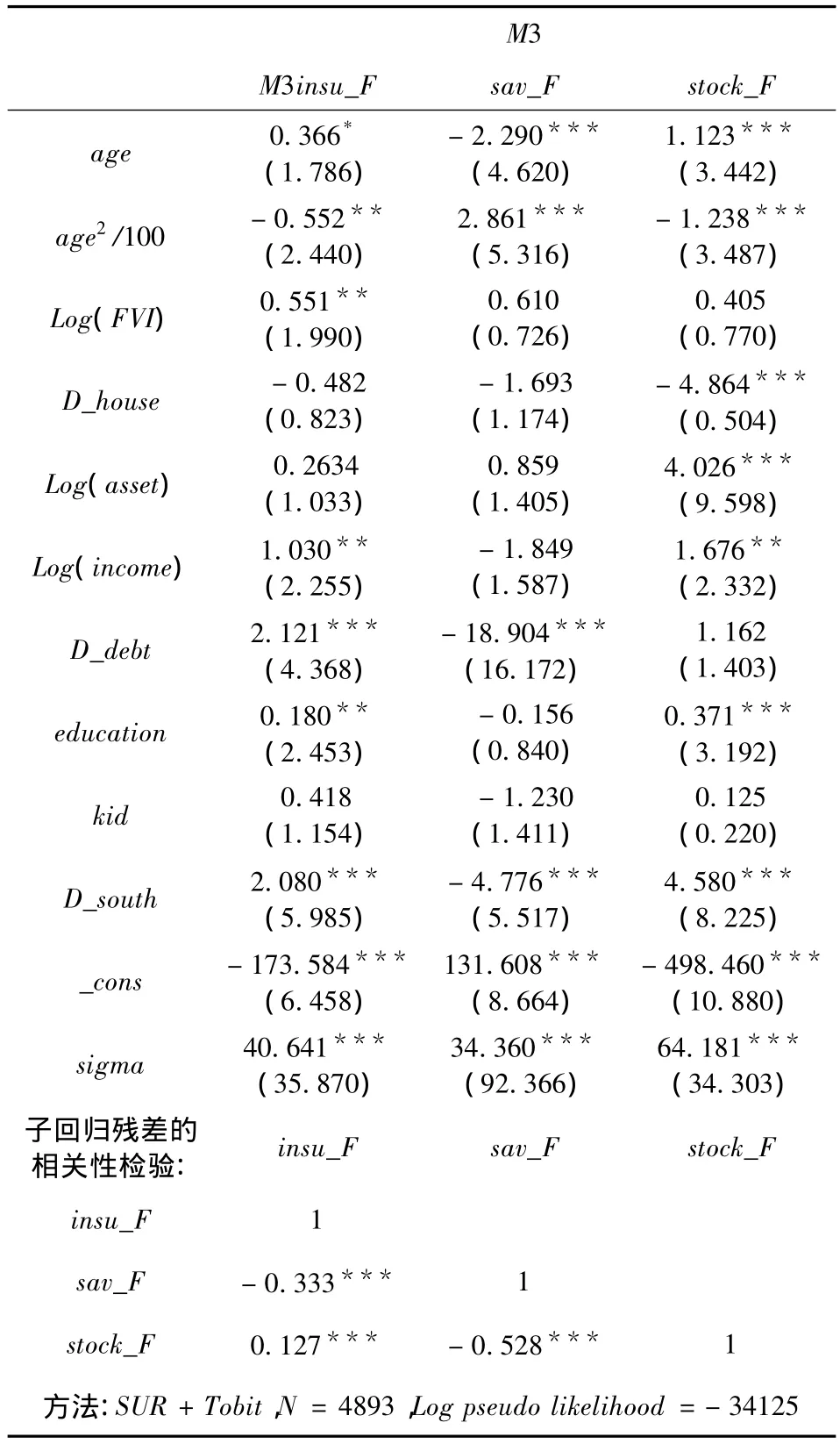

本文将结合似无相关回归(seemingly unrelated regressions,SUR)①以往一些研究利用似无相关回归研究了与本文类似问题,如家庭对几类基本商品的需求方程组(Deaton and Muellbauer)、个人药物开支中处方药物和其他药物的构成(Cameron and Trivedi)、员工对五项保险计划的选择 (Einav et al.)[18-20]。和 Probit回归,通过伪极大似然法(simulated maximum likelihood)联合估计家庭“是否”持有某类资产的方程;结合SUR和Tobit回归,联合估计家庭三类金融资产占家庭金融资产“份额”的方程。具体而言,将进行如下3组回归。第1组回归联合估计家庭是否持有四类资产的方程组,如(1)式所示,四个子回归的因变量分别为D_insu、D_sav、D_stock、D_house,它们都是虚拟变量,取 1代表持有该类资产。第2组回归将家庭是否持有房产(D_house)作为一个自变量,联合估计家庭是否持有寿险、储蓄、股票这三类金融资产的方程组,如(2)式所示,三个子回归的因变量分别为D_insu、D_sav、D_stock。第3组回归将家庭是否持有房产(D_house)作为一个自变量,联合估计家庭三类资产占家庭金融资产份额的方程组,如(3)式所示,三个子回归的因变量分别为insu_F、sav_F、stock_F。

在三组回归中,除了是否将D_house作为一个自变量外,其他自变量(x)相同。1(·)为示性函数,()中的条件成立则取1,否则取0。ε1- ε4、μ1- μ4、υ1-υ4为每组回归的干扰项,本文采用SUR方法估计每一组回归的作用就在于:如果四类资产或三类金融资产的持有决策是联合决定的,或者说某些不可观测因素同时影响了四类资产或三类金融资产的选择,那么每组回归的子回归干扰项的联合分布并不等于它们边缘分布的积,此时通过估计每组回归的子回归残差的方差-协方差矩阵可以提高每个子回归估计的有效性,并且通过考察子回归残差的相关性可以检验在控制了模型中已经纳入的自变量后,因变量之间还具有的相关关系。

(三)家庭生命周期及风险度量根据Ando and Modigliani的生命周期理论,家庭收入在青年时和老年时较低,在中年时较高,财富随着年龄增长在临近退休时达到最高值,家庭在不同生命周期阶段的收入流和所承担的责任义务不同[21]。一般而言,20~30岁为家庭形成期,这时的家庭大多收入较低,注重积累财富,因而储蓄率较高,其他资产持有规模较小;31~40岁为家庭成长期,此时家庭收入逐步增加且生活较为稳定,已经积累了一定财富,偿还住房贷款压力较大,寿险资产持有较多;41~50岁为家庭成熟期,此时家庭的收入和资产一般保持增长,而家庭中子女一般处于中学到大学毕业阶段,家庭金融产品的持有规模、结构和层次差异较大;51~65岁为家庭稳定期,此时家庭的经济状况一般达到高峰状态,自保能力增强,子女实现自立,债务负担逐渐减轻,加之预期寿命减少造成的人力资本不确定性降低,寿险资产会减少。本文使用夫妻的平均年龄(age)和平均年龄的平方项(age2/100)联合度量家庭所处的生命周期阶段。

为了衡量生命周期中的家庭财务风险状况,我们基于 Campbell、Lewis et al.、Auerbach and Kotlikoff、Bernheim et al.的研究思想和方法[22-26],主要对Lin and Grace所构建的一个衡量家庭财务脆弱程度的综合性指标(financial vulnerability index,FVI)进行修正和简化[27-28]。当夫妻双方都生存时,家庭i的生活水平(以消费支出度量)如(4)式所示。其中,incomei表示家庭i的总收入,βi表示家庭i的消费倾向;Ki表示家庭i中小孩数量,c表示小孩-成人消费支出的转化因子,Bernheim et al.以及随后的一些研究设置C=0.5;0.678表示家庭的规模经济程度。

不同生命周期和收入结构家庭的财务脆弱程度如何,本文使用(5)式中的FVI反映。对于构建该指标需要说明的是,第一,Imax,i=max(Ihus,i,Iwife,i)表示家庭i中夫妻双方较高的劳动性收入(工资性收入、经营性净收入和家务劳动的自评收入之和)。第二,βmin,i和分别为夫妻双方中劳动性收入较高者去世后家庭的消费倾向和消费水平,本文将样本中低收入的30%的家庭、中等收入的50% 的家庭、高收入的20% 的家庭的消费倾向分别设置为1、0.9、0.85①Lin and Grace基于美国消费者支出调查,为不同收入组群的家庭设置了不同的消费倾向:家庭年度收入分别为30000美元以下、40000~49999美元、50000~69999美元的家庭的消费倾向分别设定为1、0.90、0.84。。第三,由于我国城镇家庭的子女普遍不多,且我国(未成年人)的社会保障制度远不如西方发达国家完善,本文令转化因子c=1。第四,qmax,i为夫妻劳动性收入较高者的——年死亡率,1-qmin,t为另一方的生存概率,二者通过我国2000~2003年的经验生命表获得②生命表提供一定人群随年龄变化的死亡率分布信息。生命表根据所统计的人口群体不同可以分为国民生命表(national life table)和经验生命表(experience life table),前者以一个国家(或地区)全体人口为对象编制而成,后者又称普通生命表(general life table),基于寿险行业被保险人的实际死亡资料编制而成。国民生命表难以获取(是否有),并且虽然经验生命表的死亡率较之国民生命表应会要高一些,但是两个生命表在不同年龄之间的相对差异是非常稳定的,故本文使用经验生命表仍能充分反映家庭之间的差异。Lin and Grace(2007)、Frees and Sun(2010)的研究使用的也是北美精算师协会(SOA)提供的经验生命表。。第五,是年金贴现因子,其中,z表示夫妻双方劳动性收入较高者的年龄,65-z表示财务冲击对家庭影响的持续期限,设定年化贴现率为5%。

本文的财务脆弱性指标FVI可以反映出:夫妻年龄越小则其去世给另一方带来的财务影响就越大;家庭总收入一定的情况下,夫妻双方的劳动性收入相差越大则财务风险越大;此外,FVI也考虑了家庭的财产性收入、消费倾向、子女数量和家庭规模经济效果。本文样本中有11个家庭的FVI小于0,这是因为这些家庭的非劳动性收入远远大于夫妻双方的劳动性收入,使得夫妻任何一方去世,都会令另一方反而在“经济上”受益(占有了更多的非劳动性收入)。为了解决FVI小于0而不能进行对数变换的问题,本文设置(6)式中的变换规则:对每个家庭的FVIi,减去所有家庭中FVI的最小值(min(FVIi)),再加上0.0001,从而得到Log(FVI)i,这便保持了原有样本信息也适应了对数运算规则。

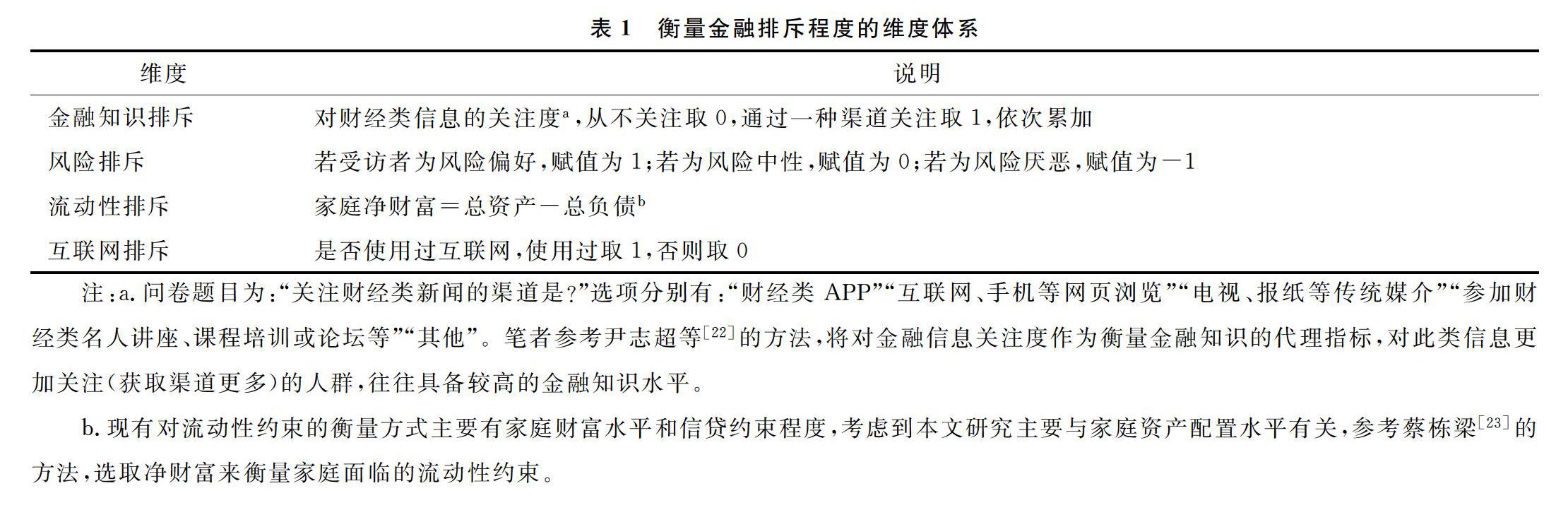

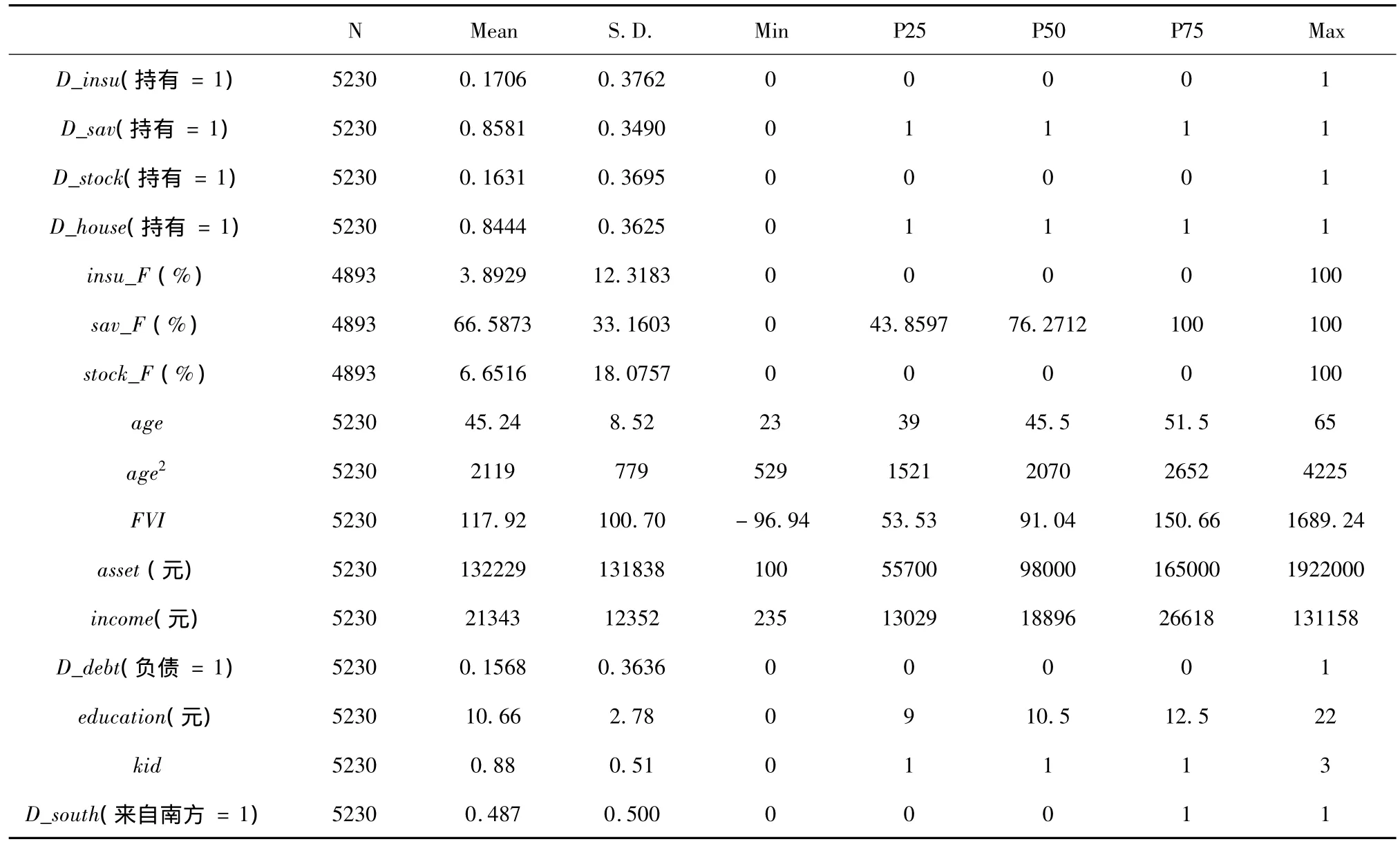

本文其他的自变量中还包括家庭总资产(Log(asset))、家庭总收入(Log(income))、家庭是否负债(D_debt),样本中15.68% 的家庭持有负债,令这部分家庭的 D_debt=1,没有负债家庭的D_aebt=0。家庭教育程度(education),使用夫妻双方平均的受教育年限度量。家庭中小孩数量(kid),本文样本中无小孩、有1个小孩、有2个小孩和有3个小孩的家庭占比分别为19.18%、73.17%、7.34%和0.31%。引入虚拟变量D_south用以控制南、北方家庭在寿险资产及其他资产选择上可能的差异,D_south=1表示样本来自南方。进一步剔除丈夫或妻子年龄超过65岁的502个家庭,本文计量分析的最终样本量为5230个家庭。变量的描述统计情况请见表1,表2报告了样本的地区分布。

表1 描述性统计量

表2 样本的地区分布

三、实证结果和分析先描述分析我国城镇家庭的资产状况,通过变量的均值统计和相关分析得到大致的初步结论,再通过计量分析得到进一步的正式结论。

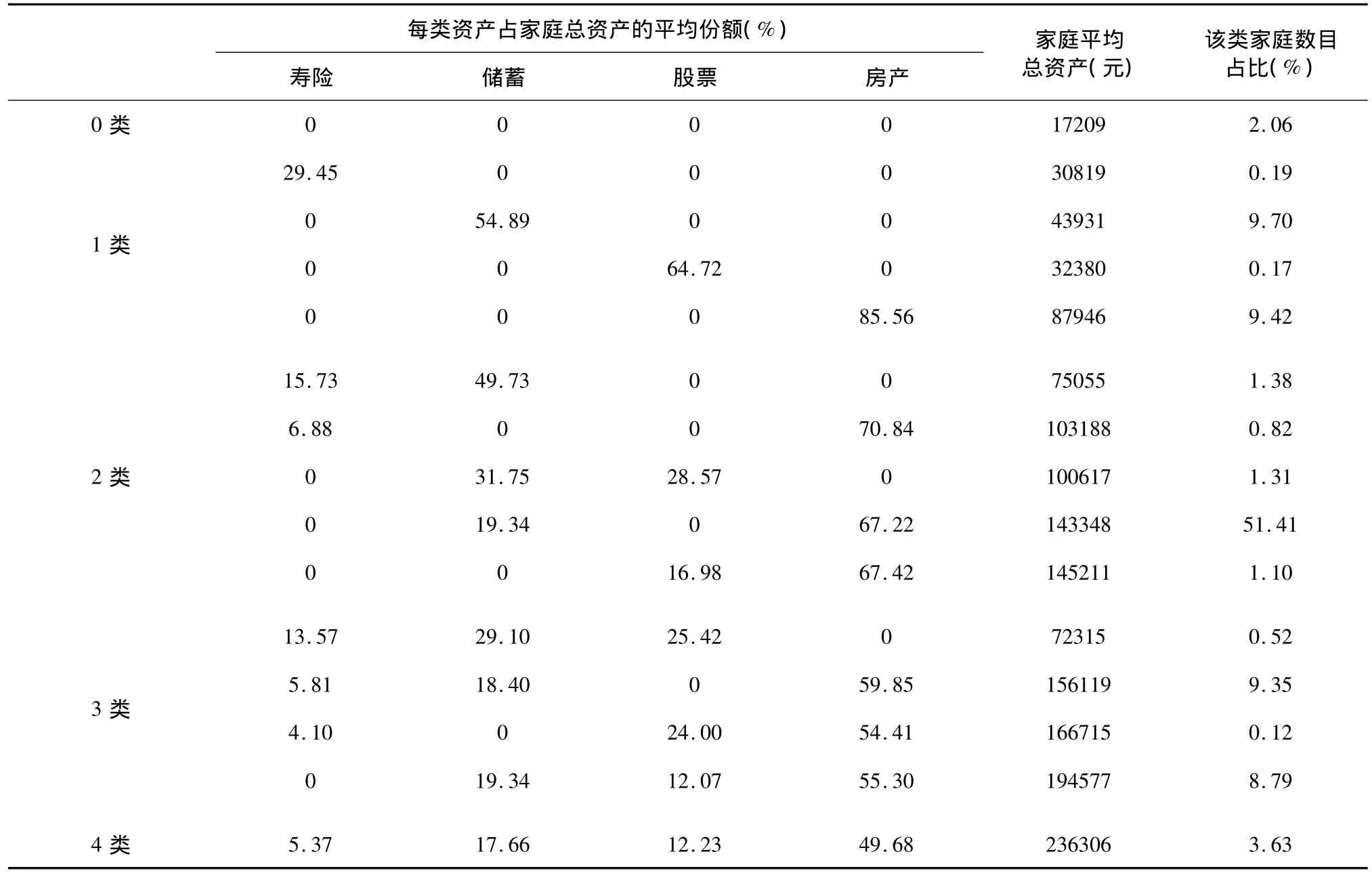

(一)均值统计和相关分析先来描述分析四类资产各种组合分类的家庭构成情况(共16种组合)。通过表3可知,第一,超过半数的家庭(51.41%)仅同时持有了储蓄和房产两类资产,并且仅持有储蓄和仅持有房产的家庭占比也分别达到了9.70%和9.42%。没有持有储蓄和房产却持有了寿险或股票的家庭则极少,其占比分别仅为0.19%和0.17%。四类资产都未持有的家庭占比为2.06%。因此,储蓄和房产是我国城镇家庭持有资产的主要形式。第二,持有房产家庭的总资产平均起来都要高于没有房产的家庭,其中,仅持有房产一类资产的家庭的平均总资产为87946元,而同时持有寿险、储蓄和股票三类资产(却未持有房产)的家庭平均总资产为72315元,前者仍然大于后者。此外,家庭一旦持有房产,房产占家庭总资产的份额平均起来都超过或接近50%,故房产是我国城镇家庭最主要的资产持有形式,房产对其他资产可能产生较大的挤出作用。第三,比较寿险与储蓄、股票三类金融资产,在没有持有房产的家庭中,仅持有寿险家庭的平均总资产为30819元,低于仅持有储蓄家庭的43931元和仅持有股票家庭的32380元;在已经持有房产家庭中,仅持有寿险家庭的平均总资产为103188元,也低于仅持有储蓄家庭的143348元和仅持有股票家庭的145211元,故在家庭总资产较低时,具有保障职能的寿险较之储蓄、股票可能是被优先考虑的。第四,总体而言,无论是在持有房产前还是持有房产后,随着家庭总资产的增加,家庭金融资产较之实物资产的占比在提高,与此同时,家庭在金融资产之间的选择上表现出分散化的趋势。

表3 四类资产各种组合分类的家庭构成情况(共16种组合)

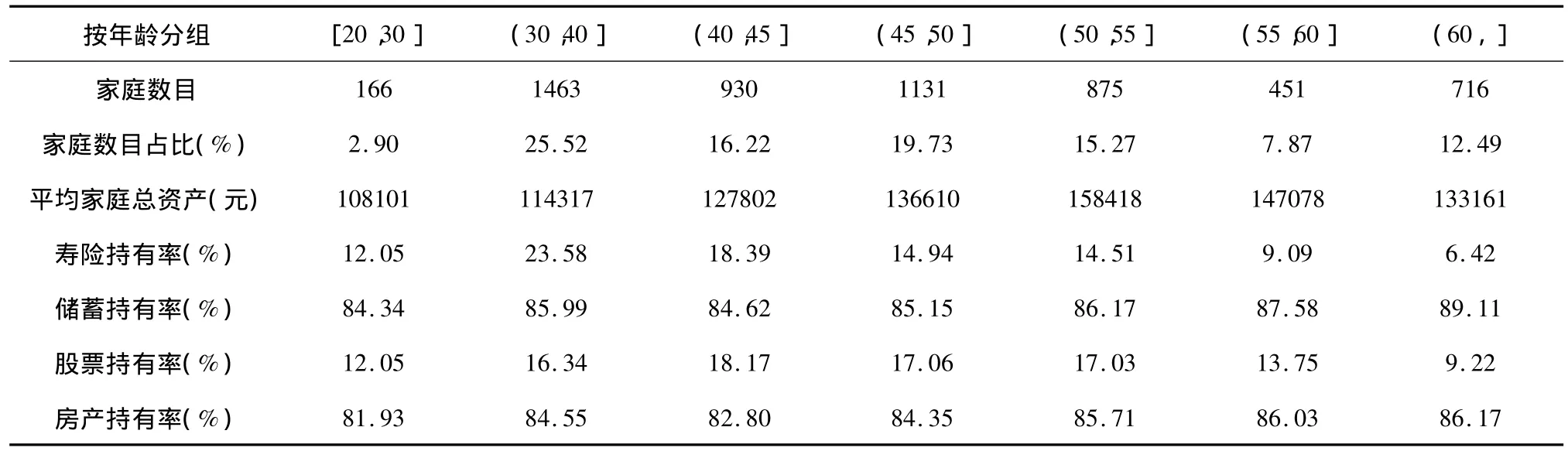

再来描述分析家庭生命周期中的资产组合配置。从表4可知,随着年龄增长,家庭的总资产先增加后减少呈“倒U”型,在50~55岁时达到最高,在55~60岁其次,基本符合生命周期假说。寿险资产和股票资产的持有率呈“倒U”型,储蓄资产和房产的持有率随年龄变化的趋势则不明显。

表4 不同生命周期阶段的家庭资产状况

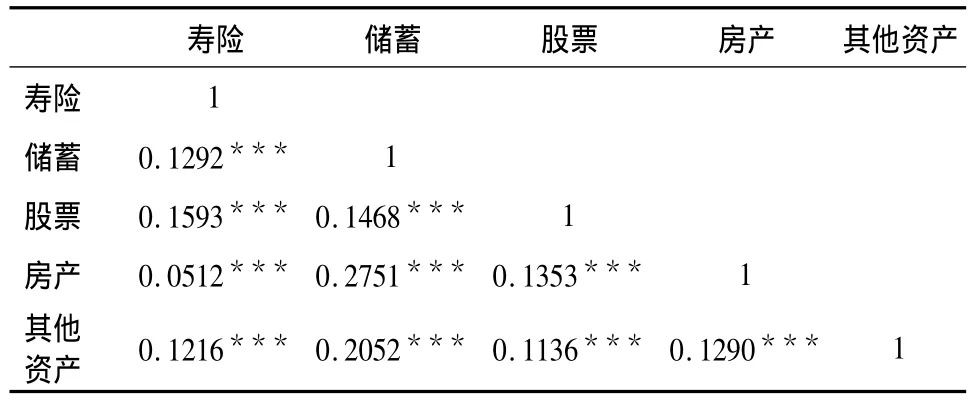

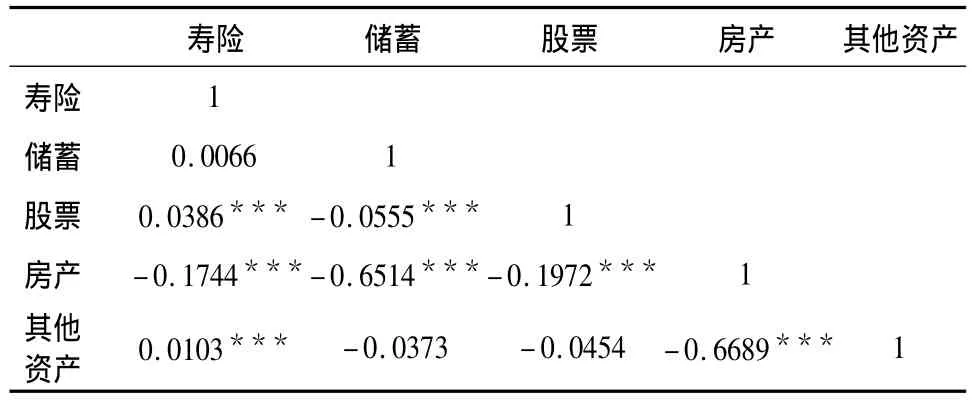

最后描述分析家庭五类资产的相关关系。表5计算了五类资产持有量之间的相关系数,都呈现高度正相关,这主要是由于家庭总资产变动带来的规模效应。分析各项资产“份额”之间的关系更具意义,从表6可知,除寿险以外的其他四类资产——储蓄、股票、房产和其他资产——的相关系数都为负,前三类资产之间的负相关高度显着。房产与其他资产的相关性都为负向显着,故房产可能挤出了家庭其他资产的持有;寿险资产则比较特殊,它与储蓄、股票、房产资产分别表现为不显着相关、显着正相关和显着负相关,寿险产品具有保障属性,而股票属于高风险资产,二者可能具有互补性。由于即使各类资产之间不相关甚至微弱正相关,在“份额”指标之间也很可能表现出负相关,因而寿险资产和股票资产正相关的结论是相对较强的。

表5 各类资产持有总量的相关关系

表6 各类资产占家庭总资产份额的相关关系

(二)计量分析进行如下3组回归,第1组回归联合估计家庭是否持有寿险、储蓄、股票和房产四类资产的方程(式1),结果报告于表7;第2组回归将D_house作为一个自变量,联合估计家庭是否持有三类金融资产的方程(式2),结果报告于表8;第3组回归将D_house作为一个自变量,联合估计三类金融资产分别占家庭金融资产份额的方程(式3),结果报告于表9。通过实证结果可以得到如下几方面结论。

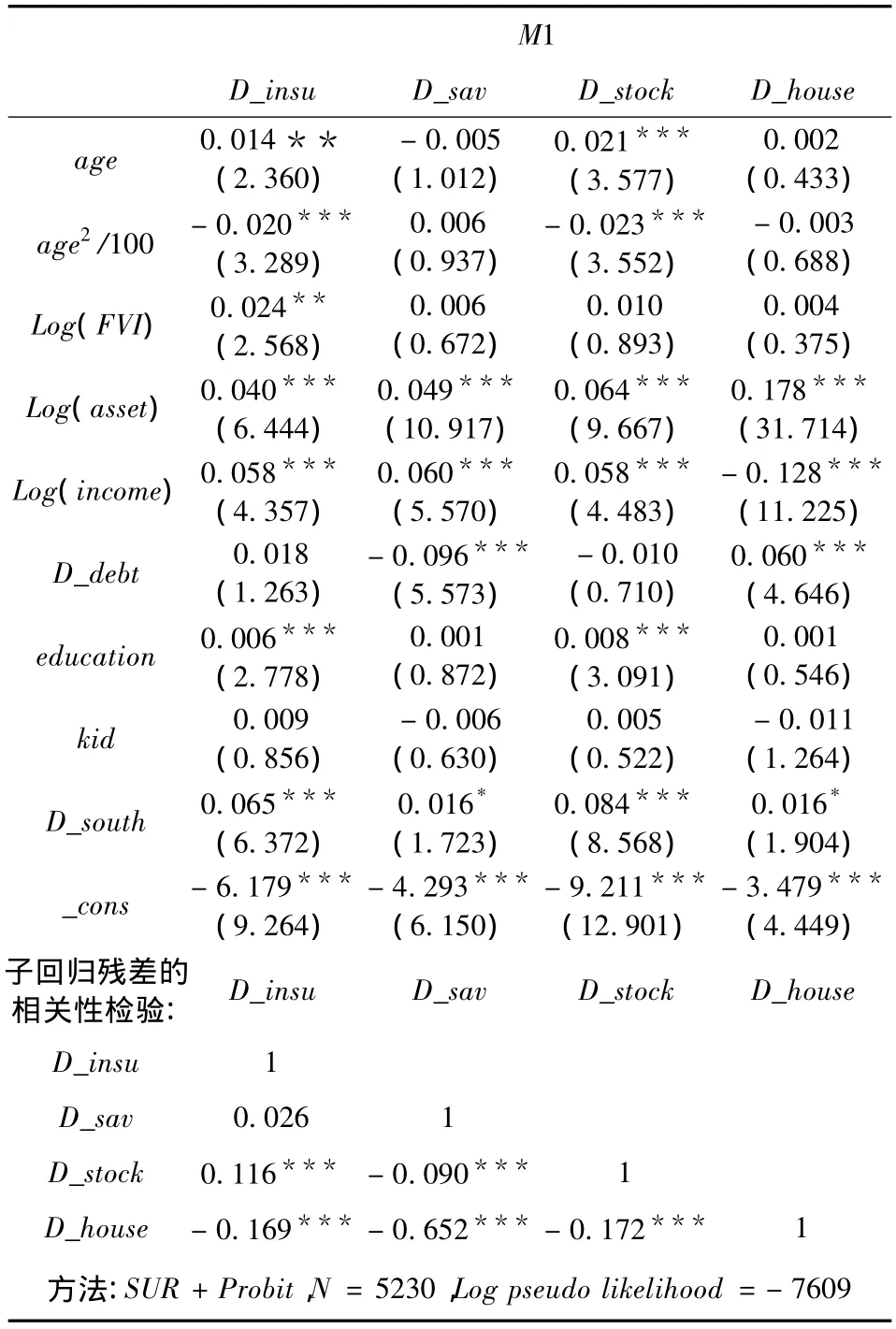

1.生命周期及其风险的影响。在寿险(股票)的回归结果中,(夫妻平均)年龄(age)的系数显着为正,而(夫妻平均)年龄平方(age2/100)的系数显着为负,这说明不仅家庭寿险(股票)的持有概率(M1、M2),并且寿险(股票)占家庭金融资产的份额(M3)都是先随着家庭年龄的增长呈“倒U”型。寿险承保被保险人尚未实现的人力资本,为家庭其他成员提供经济保障,通常中年家庭既要抚养未成年子女又要赡养老人,其负担重于青年和(临近)退休的家庭,故中年家庭的寿险需求更强。青年家庭通常面临融资约束和有限的流动资金,而老年家庭往往减少持有风险性资产,故家庭股票投资也呈现生命周期迹象。年龄因素对家庭房产持有的影响不显着,我国各年龄段家庭的房产自有率普遍较高;储蓄资产只有在考察其占金融资产份额时(M3)才出现了随年龄变化的“U”型,这与寿险和股票占金融资产份额呈“倒U”型相反。

对比以往研究,史代敏和宋艳的研究未发现年龄对寿险、储蓄、股票占金融资产份额具有显着影响;吴卫星和齐天翔的研究未发现年龄显着影响了股市参与,刑春冰研究发现我国家庭股市参与率存在生命周期特点,不过并未发现年龄对股票占家庭金融资产份额有显着影响。Gusio et al.[29]对多个发达国家的研究、吴卫星等对我国的研究均发现,随着年龄的增长,家庭风险性金融资产参与率呈“倒U”型,而无风险金融资产参与率呈“U”型,本文关于股票和储蓄的研究结果与其类似。不过,吴卫星等发现保险产品持有率随年龄变动呈现明显的“U”型,本文结果与其相反,由于保险资产既不是风险性资产(股票、期货等)也不是通常说的无风险资产(储蓄等),而是具有保障功能的资产,本文关于家庭寿险资产持有的实证结果与家庭生命周期风险变化特征相符。

本文改进的家庭财务脆弱指数(FVI)显着影响了家庭寿险资产的选择,平均而言,家庭财务脆弱程度每提高1%,家庭购买寿险的概率将会提高约2.5%(M1、M2),寿险占家庭金融资产的份额也将提高约0.5%(M3),FVI对家庭其他资产的持有决策都没有发现显着影响。这表明,第一,家庭会对自身风险状况的高低有所评价,如夫妻高收入一方的年龄很大而低收入一方的年龄很小的家庭、没有什么财产性收入且夫妻一方的劳动性收入远高于另一方的家庭,会感受到自身的财务脆弱性;第二,寿险产品通过社会化的风险集合和分散机制可以为家庭提供高效率的保障,这是包括具有一定自我保障功能的储蓄在内的家庭其他资产所不具备的。

2.不同类别资产之间的关系。房产兼具消费品和投资品性质,我国城镇家庭的房产需求有一定刚性色彩,房产(D_house)对家庭金融资产的持有产生了挤出作用。较之无自有房产的家庭,自有房产家庭的寿险、储蓄、股票的持有概率分别要低约5%、9%、10%(M2),股票占金融资产份额也要低约5%(M3)。Flavin and Yamashita、Cocco[30]的研究发现,房产持有情况的差异能够很好地解释家庭股票投资的异质性,家庭在房产上的过度投资降低了金融资产的持有比例。本文中四类资产联立模型(M2)的残差检验显示,控制了模型的自变量后,子回归 D_house与 D_insu、D_sav、D_stock残差之间的相关系数分别达到了 -0.169、-0.652、-0.172,均高度显着,这进一步说明房产对家庭的三类金融资产具有挤出作用。

关于三类金融资产之间的关系,通过3组回归子回归残差的相关关系可以发现,无论是考察三类资产的持有率(M1和M2)还是占家庭金融资产的份额(M3),也无论是否控制家庭房产上的异质性,寿险方程和股票方程的残差均呈显着正相关。这支持寿险和股票具有互补品关系,寿险属于保障性资产,而股票属于浮动收益的风险性资产,二者对家庭构建分散化的资产组合具有重要意义。

3.总资产、总收入和是否负债。第一,总资产(asset)更多的家庭具有更大范围内配置资产的能力,故总资产对家庭四类资产的持有概率都有正向显着影响(M1和M2);不过,总资产只是显着提高了股票占家庭金融资产的份额(M3),这是因为总资产越多的家庭的抗风险能力越强,可以更多地将金融资产配置于股票。第二,控制了家庭总资产后,考察作为流量的收入(income)的影响。在持有率上,收入对寿险、股票的影响正向显着(M1、M2),而对房产的影响为负向显着(M1);从三类金融资产占所有金融资产的份额上讲,收入对寿险、股票的影响正向显着(M3),而对储蓄的影响为负(M3)。本文这一发现表明,随着家庭收入提高和流动性改善,家庭将更多地持有金融资产,尤其是更多地持有寿险资产和股票资产,同时降低家庭金融资产中储蓄所占的过高比重。第三,负债(D_debt=1)家庭的储蓄资产持有率更低而房产的持有率更高(M1、M2),由于样本中家庭的负债主要由购房所致而偿还负债减少了储蓄,对此不进行过多解释。负债家庭的寿险持有率更高而股票持有率更低(M1、M2),虽然这些影响并不都是显着的,但也至少支持了寿险和股票的不同性质:负债的家庭更需要维持财务稳定,而寿险保单可以用于偿还家庭成员去世后的按揭付款和其他债务,寿险给付金还享有债务清算时的豁免权;股票则属于风险性资产,负债的家庭可能会投资得更为谨慎。

4.其他因素。第一,更高的教育水平(education)促进了家庭寿险和股票的持有(M1、M2、M3)。这与以往大多数研究结论一致。保险产品的条款较为复杂且具有专业性,教育可以度量人力资本,故更高的教育水平促进了家庭持有寿险;股市也存在信息成本,教育会提高家庭的信息处理能力进而影响股票投资的成本和收益。第二,家庭中小孩数目(kid)对四类资产的影响都不显着,这与样本中城镇家庭的小孩数目普遍较少有关。第三,比较有趣的是,控制了其他因素后,较之北方家庭,南方家庭(D_south=1)持有寿险、股票的概率分别要高约 6.5%、8.5%(M1、M2),寿险、股票占家庭金融资产的份额分别要高约2.0%、4.5%(M3);而南方家庭持有储蓄、房产的概率分别要低约1.5%、1.5%(M1、M2),储蓄占家庭金融资产的份额要低约4.5%(M3)。由于寿险和股票属于更为新型的金融产品,而储蓄和房产属于更为传统的资产持有形式,本文这一发现,可能反映了南、北方家庭在理财观念和意识上的整体性差异。

表7 家庭四类资产是否持有的联合决定

表8 家庭寿险、储蓄、股票资产是否持有的联合决定

四、结 语本文从生命周期风险和资产同时配置的视角研究我国城镇家庭的寿险和储蓄、股票、房产四类资产的选择问题。研究主要发现,第一,我国家庭的寿险和股票资产的持有状况随年龄增长呈“倒U”型,存在生命周期迹象。第二,家庭的财务脆弱程度只是显着影响了家庭的寿险资产的持有,这凸显出寿险产品所具有的保障职能。第三,家庭资产配置中,房产挤出了金融资产投资,寿险与股票呈互补关系;随着收入提高和流动性改善,家庭将更多地持有金融资产,尤其寿险和股票资产。第四,负债家庭将更多地持有了寿险而更少地持有了储蓄。第五,较之北方家庭,我国南方家庭更倾向于持有寿险和股票,而更不倾向于持有储蓄和房产。本文使用我国家庭收入调查数据,样本量更大、代表性更强,通过结合SUR和Probit回归、SUR和Tobit回归进行联立估计,得以控制并检验家庭几类资产选择的相关关系。

表9 寿险、储蓄、股票占家庭金融资产份额的联合决定

在国内以往家庭金融领域的研究中,关注寿险资产的不多,考虑多类资产联合选择问题的文献还很少,故本文丰富了国内家庭金融领域的研究。本文有助于理解我国家庭寿险资产和其他资产的选择行为,尤其是不同资产之间的差异,进而能够为设计和改革相关政策提供一定的依据和参考。当然,本文也存在着一些局限性。第一,不同资产在获取时和持有时会有不同的交易成本和持有成本,不同类型的收入也面临不同税率,由于样本中很有限的家庭税项支出信息难以对应于每类资产和每类收入,故本文对此没有给予更多关注。第二,本文并没有发现家庭财务脆弱性对于股票这类风险资产的选择具有显着影响,这可能是需要进一步研究的。

[1]史代敏,宋艳.居民家庭金融资产选择的实证研究[J].统计研究,2005(10):43 -49.

[2]李涛.社会互动、信任与股市参与[J].经济研究,2006(1):34-45.

[3]周铭山,孙磊,刘玉珍.社会互动、相对财富关注及股市参与[J].金融研究,2011(2):172-184.

[4]吴卫星,齐天翔.流动性、生命周期与投资组合相异性——中国投资者行为调查实证分析[J].经济研究,2007(2):97-110.

[5]吴卫星,易尽然,郑建明.中国居民家庭投资结构:基于生命周期、财富和住房的实证分析[J].经济研究,2010(增刊):72-82.

[6]邢春冰.参与成本、异质性与股市投资——基于城镇家庭数据的实证分析[J].南方经济,2011(9):17-29.

[7]Zietz E N.An examination of the demand for life insurance[J].Risk Management and Insurance Review,2003,6:159-191.

[8]Hussels S,Ward D,Zurbruegg R.Stimulating the demand for insurance[J].Risk Management and Insurance Review,2005,8:257 -278.

[9]Outreville J F.The relationship between insurance and economic development:85 empirical papers for a review of the literature[J].Risk Management and Insurance Review,2012,16:71 -122.

[10]孙祁祥,贲奔.中国保险产业发展的供需规模分析[J].经济研究,1997(3):55 -61.

[11]孙祁祥,郑伟,锁凌燕,何小伟.市场经济对保险业发展的影响:理论分析与经验证据[J].金融研究,2010(2):158-172.

[12]王向楠,徐舒.人寿保险需求的结构性差异:保障和投资[J].金融评论,2012(4):66-74.

[13]王向楠,张立明.样本构成、研究设计与寿险需求的影响因素——基于Meta回归的再分析[J].山西财经大学学报,2012(5):43-51.

[14]魏华林,杨霞.家庭金融资产与保险消费需求相关问题研究[J].金融研究,2007(10):70-81.

[15]孙祁祥,郑伟.中国保险业发展报告 2012[M].北京大学出版社,2012.

[16]王向楠,王晓全.中国人寿保险需求调查分析[J].金融理论与实践,2013(1):82-86.

[17]Flavin M,Yamashita T.Owner- Occupied housing and the composition of the household portfolio[J].American Economic Review,2002,92:345 -362.

[18]Deaton A,Muellbauer J.An almost ideal demand system[J].American Economic Review,1980,70:312 -326.

[19]Cameron A C,Trivedi P K.Microeconometrics using stata[M].Stata Press,2009.

[20]Einav L,Finkelstein A,Pascu I,CullenM R.How general are risk preferences?Choices under uncertainty in different domains[R].NBER Working Paper,2010.

[21]Ando A,Modigliani F.TheLife Cyclehypothesis of savings:Aggregate implications and tests[J].American Economic Review,1963,53:55 -84.

[22]Campbell R A.The demand for life insurance:An application of the economics of uncertainty[J].Journal of Finance,1980,35,1155 -1172.

[23]Lewis F D.Dependents and the demand for life insurance[J].American Economic Review,1989,79:452 -467.

[24]Auerbach A J,Kotlikoff L J.The adequacy of life insurance purchases[J].Journal of Financial Intermediation,1991,1:215 -241.

[25]Bernheim B D,Forni L,Gokhale J,Kotlikoff L J.The mismatch between life insurance holdings and financial vulnerabilities:Evidence from the health and retirement study[J].American Economic Review,2003,93:354 -365.

[26]Bernheim B D,Carman K G,Gokhale J,Kotlikoff L J.Are life insurance holdings related to financial vulnerabilities?[J].Economic Inquiry,2003,41:531 -554.

[27]Lin Y,Grace M Y.Household life cycle protection:Life Insurance holdings,financial vulnerability and portfolio implications[C].American Risk and insurance Association Annual Meeting,2004.

[28]Lin Y,Grace M F.Household life cycle protection:Life insurance holdings,financial vulnerability,and portfolio implications[J].Journal of Risk and Insurance,2007,74:141-173.

[29]Gusio L,Haliassos M,Jappelli T.Household portfolios:an intemationa1 comparison[R].Centre for Studies in Economics and Finance Working Paper,2005.

[30]Cocco J F.Portfolio choice in the presence of housing[J].Review of Financial Studies,2005,18:535 - 567.