宁光杰

(南开大学经济学系,天津300071)

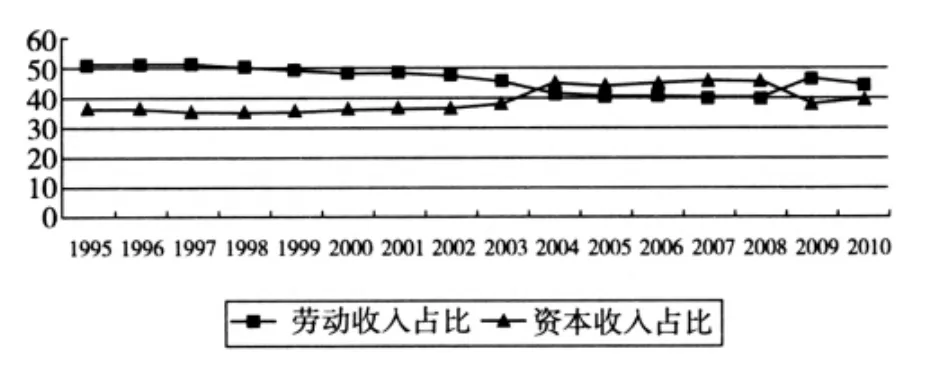

一、引 言我国劳动收入份额下降的问题近年逐渐受到学术界和政策层面的广泛关注,大家意识到劳动收入份额的下降会影响到我国国内消费需求的增长和经济的可持续发展。我国国民收入中的劳动收入份额在1978年到1995年的十多年间基本保持不变,但1995年以后的十年时间里下降了约10个百分点,即使剔除统计核算方法的影响后,也下降5%多[1]。而与此同时资本收入占国民收入的比重不断提高。这一趋势在近年依然没有得到较大的改善,2011年上半年,我国经济增长速度为9.6%,财政收入增长31.2%,企业利润增长27.9%,而城镇居民收入只增长7.6%,远低于经济增长速度以及财政和企业收入的增长速度,这势必会对劳动收入份额产生影响。

目前国内大多数研究围绕劳动收入份额的变化趋势、决定因素进行。从影响因素看,技术水平、要素市场、对外开放、制度结构以及经济发展阶段是普遍关注的着眼点,在综合分析中往往重点考察其中的一两个因素。但在理论模型和实证分析中如何选取合理而充足的变量,以更好地反映现实,仍需继续探讨。在数据来源上,多运用行业或省际数据。宏观劳动收入份额变动的基础在于微观主体行为,因而企业层面的微观分析是不可或缺的。但微观层面的分析还不多,现有的运用企业数据进行的研究主要有白重恩等[2]、李稻葵等[3]、周明海等[4]。

在这篇论文中,我们建立一个综合的微观分析框架,包含要素市场、技术、制度等因素,并运用世界银行2005年对中国企业的调查数据进行实证检验①但假定它们之间不存在严重的共线性。。其中,特别关注要素市场扭曲对劳动收入份额的影响,因为要素市场状况直接影响生产要素的价格以及企业的技术选择,而不同的制度结构也会影响要素与产品市场的扭曲程度。要素市场不仅包括资本市场,还包括劳动力市场。尤其是,资本市场竞争状况对劳动收入份额影响效果的考察目前国内研究还很少涉及①在实证分析中没有专门的体现融资环境的变量。。其次,我们强调制度因素对劳动收入份额的影响,虽然没有直接反映工会谈判力量的变量,但我们有企业所有制、公司治理以及政府和企业的关系等变量,可以间接地考察劳资力量的变化。最后,我们还考察了劳动力的异质性对劳动收入份额的影响,考察高技能劳动力比例的上升会提高还是降低劳动收入份额。

论文的结构安排如下:第二部分是关于劳动收入份额影响因素的综合分析,在文献回顾的基础上提出本文的分析思路。第三部分将建立模型,构建论文的分析框架。第四部分是数据说明和计量模型。第五部分给出计量分析结果和相关讨论。最后论文进行总结,并提出政策建议。

二、劳动收入份额的影响因素分析本部分我们结合文献回顾,对影响劳动收入份额变化的因素进行分析和归纳。

(一)技术变动技术变动会对资本劳动使用比例发生作用,从而对劳动收入份额产生影响。技术变动一般会更多地使用资本,较少使用劳动。在其他条件不变的情况下,如果资本劳动替代弹性大于1,劳动收入份额会下降。弹性小于1时,劳动收入份额会上升。等于1时,份额不变。但是,资本增进型技术进步(capital augmenting technological progress)不一定是资本偏向型(资本的相对边际生产率增加)的,它也可以是劳动偏向的,如果资本和劳动可以充分替代,更多使用资本的结果使得劳动生产率提高,结果劳动的边际产量比资本的边际产量增加得更多,这时对劳动力的需求增加,劳动收入份额也可以提高。

罗长远和张军[5]利用中国各省1987-2004年数据,研究发现资本产出比与劳动收入份额显着正相关。他们认为中国由于劳动力丰富,资本积累促进劳均资本拥有量和劳动边际产出提高,意味着资本与劳动之间存在互补而非替代关系,这一结论也得到其他研究的验证。[4]然而,白重恩等[2]运用微观数据发现资本产出比的系数不显着,而且年份哑变量无明显趋势;白重恩和钱震杰[1]利用中国工业企业1998-2005年的面板数据发现资本产出比对劳动收入份额的影响较小,认为劳动和资本的替代弹性接近1。李稻葵等[3]利用2000-2004年的中国企业调查数据分析表明资本与劳动比与劳动收入份额呈负相关,这意味着资本与劳动的替代弹性大于1。黄先海和徐圣[6]通过引入希克斯要素偏向型技术进步,将劳动收入份额的变动分解为乘数效应、资本深化效应及资本增强型(劳动节约型)技术进步效应。他们利用制造业1989-2006年数据的研究发现,资本增强型的技术进步对劳动收入份额的影响为负,平均贡献达70%左右。邵敏和黄玖立[7]运用人均固定资产净值、翁杰和周礼[8]运用人均资本量、周明海等[4]利用新产品销售比重表示技术进步,同样发现其对劳动收入份额的影响为负。可见,大多研究表明技术变动对劳动收入份额的影响为负,但还没有定论。

在本文中我们将运用人均固定资产净值和人均研究开发费用作为技术变量。不同行业的技术特点不同,因而对应的劳动收入份额也有差异。Arpaia等[9]发现欧洲15国1970-2004年电力、煤气和水的供应行业的平均劳动收入份额为0.39,而农业部门的为0.77,差别很大。从微观来看,企业所处的行业不同,其劳动收入份额也会有差异。

如果技术变革是技能偏向型的,对高技能劳动者的需求增加,对低技能劳动者的需求减少,则对劳动收入份额的净影响取决于两种类型劳动力之间的替代弹性。一般来说,劳动份额还是会下降。王永进和盛丹[10]认为技能劳动供给与劳动收入占比之间呈U形关系,即在技能劳动供给水平较低的条件下,技能劳动供给对劳动收入占比的影响为负。一旦技能劳动供给超过某个临界值,技能劳动供给增加反而有助于提高劳动收入占比。

(二)要素市场与产品市场扭曲为什么不同企业的生产技术会不同,与劳动和资本的要素价格差异有关吗?进一步地,要素市场的竞争状态决定了要素价格,所以要研究要素市场与技术选择以及劳动收入份额的关系。

首先看资本市场,在金融约束条件下,一些大型国有企业能够优先获得贷款,且利率较低,这会推动它们采用资本密集型技术,减少对劳动力的需求,从而影响劳动收入份额。在发展中国家,资本所有者拥有市场势力,这会使得国民收入向资本所有者手中转移。

Aziz和Cui[11]发现融资困难使得中国企业雇用劳动力的数量减少,因为它们仍需要大量固定资产投资,只能通过挤占一部分流动资本来实现,而工资属于流动资本,所以就业数量减少,但对劳动收入份额的影响还不明确。他们的论文重点关注金融约束对工资和家庭收入,以及企业储蓄的影响。Draper和Huizinga[12]也指出,劳动成本必须降低以使得资本能够获得正常的收益率,劳动收入份额的下降是为了缓解资本成本的上升。白重恩和钱震杰[13]指出在1996-2003年,银行部门的扩张使劳动收入份额下降,这是因为银行部门扩张使非国有企业能够获得贷款,而这一时期非国有部门的劳动收入份额低于国有部门收入份额。在本文中,我们重点关注企业面临的资本约束是会提高还是降低劳动收入份额。

在劳动力市场上,非充分竞争的市场(买方垄断)使得工资偏低,虽然有的企业拥有工会,但缺乏集体谈判也不能让劳方获得更高的工资。这里又与劳动力市场制度有关,在第三部分制度结构中我们会深入分析。

此外,还需要考虑产品市场。在垄断的产品市场上,企业获得的垄断利润都形成资本收入,因而资本收入份额会增加①当劳资之间不存在谈判机制时,垄断利润完全为资本方所取得。。白重恩等[2]对中国企业的微观实证分析表明产品市场垄断能力越高,资本收入份额越高。周明海等[4]的研究也支持这一结论。在国外也有类似的研究,Blanchard[14]强调要素价格不足以解释欧洲劳动份额下降的全部,劳动收入份额的上升与产品市场的放松管制(竞争加强)有关,而劳动份额的下降则是劳动力市场放松管制(工资灵活性、劳动保护下降)的后果。他还区分了短期和长期效应,认为企业间竞争的提高在短期会提高劳动份额,但长期没有影响。而行业进入成本的下降在短期内对劳动份额没有作用,但长期却有利于其提高。劳动者谈判力量的缩小在短期内会导致劳动份额下降,但在长期中会回到原来的水平。Ripatti和Vilmunen[15]认为虽然资本增进型技术变化在进行中,但芬兰劳动收入份额下降的主要贡献因素是增长的垄断利润。

此外,全球化(国际贸易和国际投资)的发展也会影响产品市场以及要素市场结构,从而对劳动收入份额产生影响。例如,当产品面向国际市场时,竞争会加剧。而且,外商投资企业的出现形成了新的企业所有制形式,也有着不同类型的劳资关系。周明海等[4]发现出口导向型企业中的劳动收入份额较低。而邵敏和黄玖立[7]和翁杰和周礼[8]则认为出口贸易有助于提升劳动收入份额。Decreuse和Maarek[16]构建了理论模型讨论外商直接投资对发展中国家劳动收入份额的影响,并得到两个结论:第一,外资企业由于拥有先进技术和较强的融资能力使其生产效率显着高于内资企业,从而其劳动收入份额显着低于内资企业。第二,外商直接投资将通过增强经济中的企业异质性使劳动收入份额下降。邵敏和黄玖立[7]的研究发现,1998-2003年我国工业行业劳动者报酬份额平均降低了约5个百分点,其中外资进入对该降幅具有相当的解释力,而这种负向作用主要来源于其负向的“工资溢出”效应。

(三)制度安排这里的制度包括影响企业收入分配的各种制度,如工会力量、薪酬激励计划、不同的企业所有制和公司治理结构,以及政府和企业的关系等。

工会和企业的谈判分两种形式,管辖权模型(right-to management model)认为工会只与企业就工资进行谈判,而把雇佣数量的决定权留给企业。而效率谈判模型(efficient bargaining model)则要求双方充分考虑对方的利益,就工资和就业量进行谈判。由于劳动收入份额取决于就业数量和单位工人的工资,这两种不同的谈判形式会对劳动收入份额产生不同的影响。基本结论是,与管辖权模型相比,效率谈判能够实现帕累托改进,就业能够与工资同时增长,也能够保证有更高的劳动收入份额。

Ahlseen[17]表明由工会化引起的较高劳动力价格对劳动收入份额没有长期影响,高工资会促使企业用其它投入来替代劳动,从而劳动份额趋于不变。而且如Blanchard[14]所言,劳动收入份额的下降反映工会谈判力量的削弱,工资的下降在长期中能转化为就业的增加,从而实现劳动收入份额的回归和新的均衡。Wallace和 Leicht[18]显示工会在收入分配方面发挥重要的作用,而罢工对劳动收入份额的影响可以忽略。但是,Fichtenbaum[19]研究发现工会力量下降可以解释美国1997-2006年间劳动收入份额下降的29%。李稻葵等[3]发现劳动者相对谈判能力的变化是影响我国劳动份额的因素。他们采用了人均工资水平和产生纠纷在企业内部或外部解决虚拟变量来反映劳动者谈判能力。周扬波[20]用从业人员加入工会的比例代表工人的谈判力量,运用中国1997-2008年的省级面板数据,发现工会对劳动收入份额的影响为负但不显着。这说明我国工会的力量还很薄弱,不能在提高劳动收入方面发挥实际性作用。

而薪酬激励包括奖金、利益分享、职工持股计划等。与固定工资相比,奖金、股权等激励方式能够调动劳动者的积极性,使劳动者的收入与贡献更好地联系。但其对劳动收入份额的整体影响如何,我们还不得而知。能力高的劳动者能从激励中获得更高的收入,但能力低的劳动者却未必,而且激励还可能导致企业雇用劳动力的数量减少。

不同的所有制企业有不同的劳资关系,因而劳动收入份额也会不同。一般来说,传统国有企业中的劳动保护较好,也存在一定数量的冗员,因而劳动收入份额会较高。随着国有企业的改制和国有企业数量的减少,我国劳动收入份额出现下降。从实证的角度看,白重恩和钱震杰[2]对工业企业数据的实证研究表明国有和非国有企业的资本收入份额存在明显差异,国有企业的资本收入份额明显低于非国有企业,各类经济性质企业的资本收入份额从高到低依次为外商投资企业、港澳台企业、法人投资企业、集体企业、私有企业和国有企业。国有企业改制导致工业劳动收入份额下降了4.7个百分点,他们认为国有企业平均劳动收入份额明显高于非国有企业,劳动收入份额下降由要素市场扭曲减少、经济效率提高所致。这一观点与罗长远和张军[5]、周明海等[4]分析民营化和外资股权上升对劳动收入份额的负效应相一致。但是他们忽视了在非国有企业中劳动者谈判力量较弱的事实,这也会导致劳动收入份额偏低。李稻葵等[3]得出相反的结论:国有资本比重与劳动收入份额负相关,并认为国有企业更多地代表了劳动份额水平较低的资本密集型行业,从而国有企业比重上升导致劳动收入份额下降。此外,高效的公司治理能够保证资本所有者的利益,因而劳动收入份额会较低。

政府和企业的关系的重要方面体现为政府制订的劳动保护法规对企业的约束。Giammarioli等[21]证明就业保护立法越严格,劳动收入份额随经济周期波动变化越大。在经济不景气时,由于存在劳动调整成本,企业出现劳动储备,也不下调工资,劳动收入份额会较高。而在经济繁荣时,则相反。在中国,好的政企关系往往表现为政府纵容企业的违法行为,如很多地方政府利用低工资来吸引外商投资,这时政府和企业的良好关系往往导致劳动收入份额下降。

(四)发展阶段从动态上看,在不同的经济发展阶段,劳动收入份额也会发生变化。这首先与产业结构调整有关,由农业社会向工业社会转变将导致劳动收入份额降低,这与不同产业的技术特征相关[22]。而且,随着经济发展,劳动收入份额会呈现U型曲线发展,即先下降再上升,这与发展中国家大量过剩农村劳动力需要转移的事实有关。[23-24,3]罗长远和张军[5]对我国省级数据的实证研究支持这一结论,认为当我国人均GDP达到3000美元(2000年名义汇率)左右时为U形曲线的最低点。

其次,Gollin[25]强调小企业的劳动收入份额被低估,因为很多应属于劳动收入的部分被归为资本收入。同样的情况也适用于自我雇佣者。由此,可以推论,我国劳动收入份额下降也与个体私营经济发展和统计范围的变化有关。

由于发展阶段属于动态的宏观分析,以及数据的有限性,这一问题在本文中没有太多涉及。此外,还可以从经济周期角度来动态分析劳动收入份额变化。在长期中,劳动收入份额下降是因为资本和劳动之间的高替代弹性。在短期中,由于劳动调整成本的存在,劳动收入份额随经济周期反向波动。另一方面,在中期,劳动和产品市场上的制度变革也会引起劳动收入份额变化。

综上,影响劳动收入份额的因素很多,所以我们应强调综合分析。Arpaia等[9]证明劳动收入份额由多种因素决定,包括资本和不同类型劳动力的供给和需求,技术进步的性质和不完善的市场结构。通过对欧盟15国的模拟,他们发现9个国家的劳动收入份额下降时有资本深化和资本增进型技术进步和不同类型劳动力的替代。虽然雇佣和解雇限制等制度因素也起作用,但作用不大。高技能劳动力与资本越互补,劳动收入份额下降得越大。在本文中,我们主要考察要素市场和劳动份额的关系,其中技术变化和制度因素是两个主要的控制变量。

三、理论模型借鉴Arpaia等[9]的模型,我们考虑二重CES生产技术模型,有三种投入品:物质资本、高技能劳动力和低技能劳动力。第一层生产合成是由物质资本和高技能劳动力形成,进一步地又和低技能劳动力在第二层生产中生产产品。这样的生产函数如下:

其中

这里Y是产出,X是由物质资本和高技能劳动力构成的CES合成,K,Ls,Lu分别代表物质资本、高技能劳动力和低技能劳动力。这一生产函数是由三类参数决定的:(1)分配参数α和a;(2)效率参数A,Bu和Bs,分别代表每一种投入的技术系数;(3)替代参数η和σ,分别代表物质资本和高技能劳动力的替代弹性、合成投入和低技能劳动力之间的替代弹性。

在充分竞争的市场条件下,劳动收入份额为

这里wi和,i=u,s,分别代表实际工资和每一种类型劳动力的边际生产率。而劳动收入与资本收入的比例可以表示为

Arpaia等[9]将劳动收入份额表示为资本产出比例、高技能劳动力的相对供给以及技能回报的函数。这里的资本产出比例和技术变化有关,进而与各种投入要素的替代弹性以及要素市场的结构有关,而技能回报的高低与劳动力市场结构、集体谈判等制度过程相联系。

下面我们放松充分竞争的假设,假设企业的产品市场是垄断的,同时劳动力市场和资本市场都是非充分竞争的。如果产品市场是非充分竞争的,劳动收入份额就变为

其中μ表示企业的垄断程度(mark-up)。所以在非充分竞争的条件下,劳动收入份额低于充分竞争时的水平,是提价的减函数。

如果劳动力市场也是非充分竞争的,在管辖权模型中,工会对工资的谈判力量越强,企业越可能用资本替代劳动,从而导致劳动需求下降。在效率谈判模型中,工资和就业可以同时实现增加,所以劳动收入份额会上升。

在发展中国家的资本市场上,企业面临融资约束。大型国有企业容易获得低息贷款,而大量中小民营企业出现借贷困难。根据世界银行的企业环境调查数据,在中国,抱怨融资阻碍了其发展的企业比例远高于其他东亚国家。受融资约束的企业会更多地使用劳动来替代资本,还是会利用压低工资来为固定资本投资融资?[11]这些做法都会影响到劳动收入份额。

四、数据来源和计量模型本文的数据来源是世界银行2005年组织的中国大中城市企业投资与经营环境调查,共调查了12400家制造业企业2002-2004年的情况,其中主要是2004年的数据。这些城市分布在除西藏以外的30个省、自治区和直辖市。问卷包括了劳动、内部激励和社会保障、贸易、融资、企业治理、政府和企业的关系,以及企业财务状况等方面的信息。这为我们分析企业内部劳动收入份额的决定提供了帮助。

这里影响劳动收入份额的函数可以写成:

被解释变量为劳动收入占全部收入的比重。劳动收入主要为工资收入(长期工的工资总额与短期工的工资总额之和),全部收入包括劳动收入、企业利润和上缴的税收总额,它们之比简称劳动收入份额。此外,我们也用劳动收入和企业利润的比例来做被解释变量,以更直观地反映劳资关系状况,这一比例简称劳动收入比例。

解释变量包括市场结构、技术和制度等三方面的因素。具体有企业所处的行业Industry(食品加工、制造和饮料制造业作为对照组,共11个虚拟变量)、省份Province(浙江作为对照组,共29个虚拟变量),企业成立的时间长短Year(调查年份2005年减去企业成立的年份),所有制Ownership(其他所有制作为对照组,共8个虚拟变量;或者用国有与集体股份占总股份比例作为代理变量),劳动供给状况Lsurplus、Lshortage(劳动力短缺还是过剩的虚拟变量,充足的劳动力作为对照组),高技能劳动力比例Lskilled(大学或高中以上学历劳动者比例),加班时间长短Overtime(或Capacity生产能力利用率情况),工资构成(内部激励方式,固定工资Fixed和奖金Bonus占总收入的比重)、融资情况(Financef,能获得优惠贷款定义为1;或Financed,存在融资困难定义为1)、技术状况(人均固定资产净值Asset/L、人均研发费用R&D/L)、产品销售范围Sales(产品在省外和国际市场销售的比例,反映产品市场竞争与垄断状况)、公司治理情况Board(是否有董事会,有董事会的定义为1)与政企关系(Government,和劳动和社会保障等政府部门的关系好坏,按照1-5打分表示关系的坏和好的程度)。其中融资情况、劳动力供给状况、工资构成、加班时间反映要素市场情况,行业、产品销售范围等反映产品市场状况。人均固定资产净值、人均研发费用、高技能劳动力比例是反映技术的指标。所有制、公司治理情况、政企关系则是制度变量。

在方法上,我们主要用2004的数据进行最小二乘估计,同时,考虑到企业的异质性和不可观测特征,我们还运用2002-2004年的面板数据进行固定效应分析。

从纵向上看,2002年全部调查企业平均的劳动收入占总收入比重为 0.36,2003 年为 0.45,2004 年为0.52,呈上升趋势,与宏观中劳动收入份额下降似乎不一致。再看劳动收入与资本收入的比例,2002- 2004 年分别为 16.34、23.09 和8.61,考虑到2003年受“非典”影响,宏观经济不景气,企业利润下滑,劳动收入比例出现上升是可以理解的。一些企业的负利润也使得平均的劳动收入份额变大。而2004年的大幅下降则反映了劳方利益的受损。

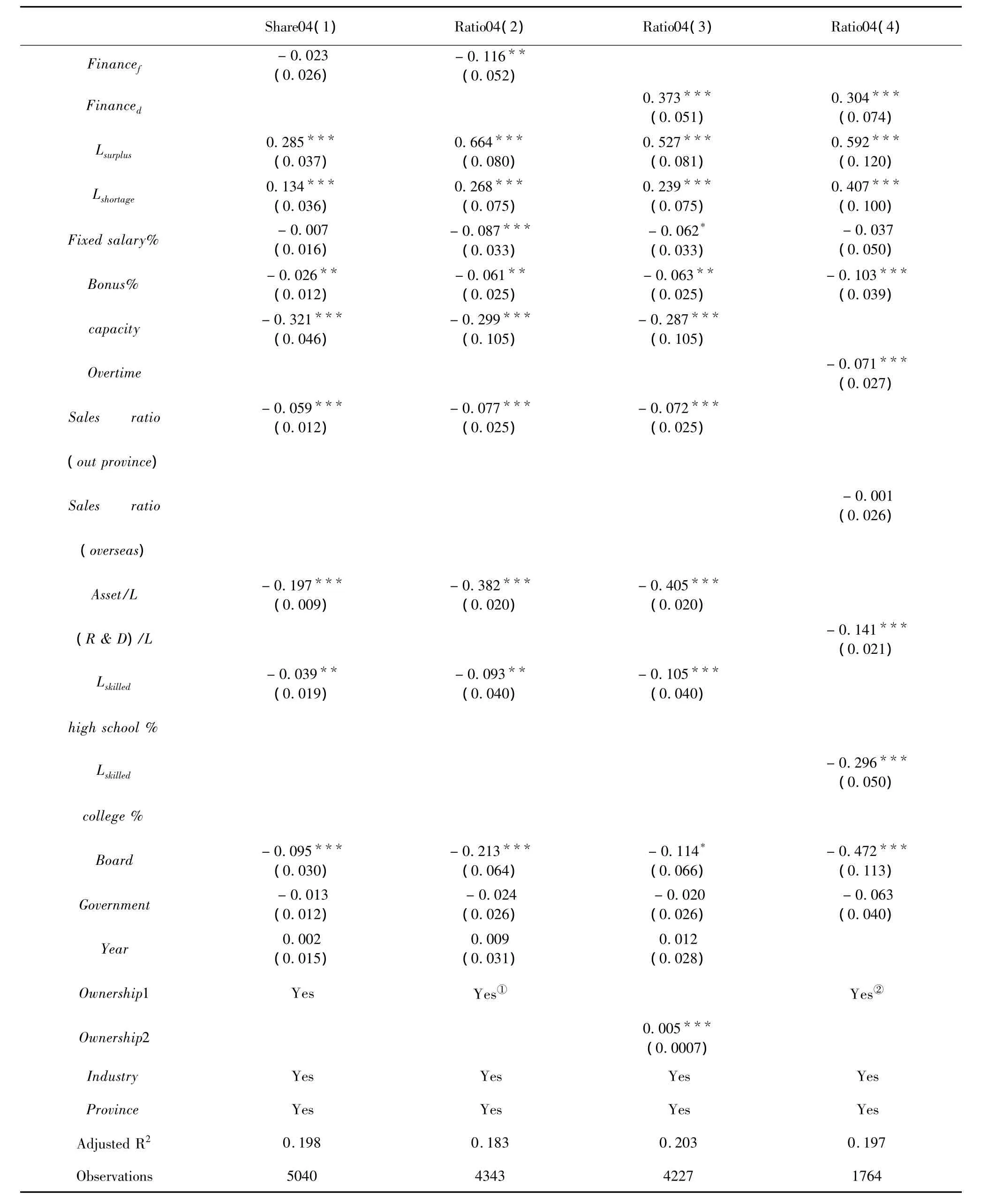

五、计量分析结果及讨论首先我们运用2004年的截面数据进行分析。表1第(1)列的被解释变量为劳动工资收入占总收入(劳动工资收入、企业利润和税收之和)的份额,第(2)至(4)列中,都用劳动收入占企业利润的比例作为被解释变量,主要是因为我们想更直观地考察劳资收入的对比。第(3)列和第(4)列的区别是采用了不同的解释变量,以进行稳健性检验。

表中大部分解释变量的系数都是显着的。首先从要素市场的影响变量来看,能够以优惠条件获得贷款(透支或享有贷款配额)的企业的劳动收入份额较低,但不显着。而在第(2)列中,如果用劳动收入占企业利润的比例作为被解释变量,则系数变得显着,这符合我们的预期。如果企业能够获得低利率的贷款,则意味着其资本成本较低,这会激发其更多地使用资本替代劳动,技术选择类型也会倾向于资本密集型技术,从而劳动就业数量减少,在其他条件不变的情况下,劳动收入比例会下降,或者说明资本和劳动之间的替代弹性大于1。在第(3)、(4)列,我们采用另一个变量来反映贷款状况,如果企业在2004年从金融部门获得贷款存在困难,则其劳动收入比例就较高。这从另一个侧面印证了资本约束对劳动收入比例的影响①与Aziz和 Cui[11]以及Draper和Huizinga[12]的发现不同,这里的融资困难没有压抑就业和工资,从而对劳动收入份额的影响为正。。

从劳动力供求看,与那些有充足劳动力的企业相比,劳动力过剩的企业和劳动力短缺的企业的劳动收入份额都较大,其中前者更大一些。劳动力过剩企业的劳动收入份额高似乎并不难理解②如果在外部劳动力市场上出现劳动力过剩,则会压低工资,从而不利于劳动收入份额的提高。而这里的情况是企业内部已经雇佣的劳动力过剩(不能轻易解雇),局内人的力量又使得工资下降不可能,则会引起劳动收入份额上升。,为什么劳动力短缺的企业的劳动收入份额也要高于劳动力供求平衡企业的劳动收入份额呢?原因可能在于这些企业为了生产经营的需要,给单位劳动力支付更高的工资。从工资支付方式看,它反映了企业采取的激励措施,最终采取何种分配方式在一定程度上也是劳动者和企业谈判的结果。在总收入中,固定薪金所占比例越高,劳动收入份额越小,但在第(1)列和第(4)列不显着。而以绩效为基础的奖金所占比例越高,劳动收入份额越小。这两者看似有些矛盾,但它说明的是固定收入与绩效收入在总收入中所占的比例要合理,过高的比例都不利于劳动收入比例的提高。另外,关于绩效工资的弊端,已有的文献只是强调了单个劳动者收入的不稳定,在这里我们看到它对整体劳动收入比例的负面影响。

表1 劳动收入份额的影响因素(2004年)

① 与其他所有制相比,股份公司和外商投资企业的劳动收入比例分别高16%和11%,港澳台投资企业的低13%。

② 与其他所有制相比,股份合作制企业的劳动收入比例高37%,私营企业的低16%。

劳动者的收入与其工作时间密不可分,虽然劳动收入较高,但可能要以较长的就业时间为代价,即经常加班。下面我们考察这一问题。如表1中所示,加班时间越长,劳动收入比例越低,这说明劳动者的加班报酬没有得到充分体现,劳动力被过度利用,企业从加班中获利更多。与劳动力利用相关的是设备和生产能力的利用,从生产能力利用率来看,其比值越高,劳动收入份额越低,更高的生产能力利用往往需要更高的劳动力利用,而企业给劳动者的收入没有提高或补偿不充分。

由前一部分的分析可得,产品市场的垄断程度越高,劳动收入份额越低。由于我们没有获得mark-up的指标(没有销售收入和销售成本的数据),我们用销售收入的地区分布比例来间接替代,问卷中将销售市场范围分为本市、本省、省外、海外四种。由表1中可知,省外和海外销售比例越高,劳动收入份额越低,但海外销售的系数不显着。省外销售比例提高,说明企业的产品在国内市场有一定的竞争优势,但这种优势也可能是由于垄断形成的,所以劳动收入比例较低。而对于中国的企业而言,在海外市场销售则无垄断可言,完全依靠竞争,但往往是要靠压低劳动力成本进行价格竞争,所以竞争的市场结构并没有带来劳动收入份额的提高。

另外,从行业虚拟变量的系数也可以考察不同垄断程度行业的劳动收入份额差异。在第(1)列中,与食品加工、制造和饮料制造业相比,烟草加工业的劳动收入份额较低,纺织、服装、皮革、毛皮、羽绒及其制品行业的劳动收入份额较高,石油加工及炼焦业的较低,而设备制造业的较高。第(2)列的结果也基本类似。纺织服装业是劳动密集型行业,也是充分竞争的行业,因而其劳动份额较高。烟草加工业是垄断行业,石油加工及炼焦业是资本密集型行业,也有很大的垄断势力,因而其劳动份额较低。可见,技术进步与垄断的市场结构的确是影响劳动收入份额的重要变量。

地区虚拟变量的系数反映不同地区劳动收入份额的差异,浙江省作为对照组,在第(1)列中,青海、甘肃、黑龙江的系数较高,位于前三位。在第(2)列中,甘肃、黑龙江、山西位列前三,这说明经济欠发达、欠开放地区的劳动收入份额较高,这一结果也与经济发展阶段论相呼应。在经济发达地区,如何适当提高劳动者的收入,使其更好地分享改革开放的成果,仍是我们需要关注的问题。

上面的分析已经提到要素价格对企业技术选择的影响。下面我们进一步考察技术变量对劳动收入份额的作用。我们选择的变量是人均固定资产净值和人均研究开发经费投入,其系数都是负的,这说明技术进步导致了劳动收入份额下降,这一结论和已有大多数的行业和省份层面的分析结果(例如邵敏和黄玖立[7]、翁杰和周礼[8])一致。

此外,考虑到劳动力的异质性,我们分析高中或大学学历以上劳动者比例对劳动收入份额的影响,其系数也是负的。这说明,随着高技能劳动力比例的提高,劳动收入份额会下降。其原因可能在于高技能劳动者和资本之间是互补的,而和低技能劳动者之间是替代关系。这和王永进、盛丹[10]的省份面板数据分析结果一致,他们还认为这一下降是阶段性的,之后会上升,从而呈现U形曲线。由于我们没有微观企业的长期数据,这一点还无法验证。

从影响劳资关系的制度看,首先有公司治理的虚拟变量,相对于没有董事会的企业,有董事会的企业的劳动收入份额较低,这说明董事会更强调保证资本所有者的利益,对劳动者的雇佣数量和工资确定更严格。类似的,白重恩等[2]也提到公司治理水平较差的企业的资本收入份额较低。其次,企业与劳动和社会保障等政府部门的关系越好,则劳动收入份额越低,但不是决定性的。虽然不能直接表明企业和政府相关部门关系良好,则企业不遵守劳动法规会免于惩罚,但起码说明企业和政府的良好关系并没有让劳动者受益,没有带动劳动收入份额的增加。我们应该对这一良好关系保持谨慎态度,因为现实中的确存在一些地方政府靠压低劳动者工资来吸引投资的做法。最后,从企业的所有制变量来看制度结构对劳动收入份额的影响。在不同所有制类型的企业,劳动者的集体谈判力量不同,例如有的私营和外资企业没有成立工会,则劳动收入份额会有差异。在第(2)列中,与其他所有制企业相比,股份公司和外商投资企业的劳动收入比例分别高16%和11%,而港澳台投资企业的低13%。在第(4)列中,与其他所有制企业相比,股份合作制企业的劳动收入比例高37%,而私营企业的低16%。在第(3)列,我们用国有和集体资本的股份比例作为解释变量,发现系数显着为正。这表明在工会组织较完善的国有企业、具有集体合作性质的企业,以及一些大型股份制企业,劳动用工较规范,劳动者也能获得合理的报酬,从而劳动收入比例较高。

此外,成立年份较早的企业是否会有更强的经济基础,制度会更规范,从而有更慷慨的劳动收入支付?实证结果表明企业年龄的系数虽然为正,但不显着。

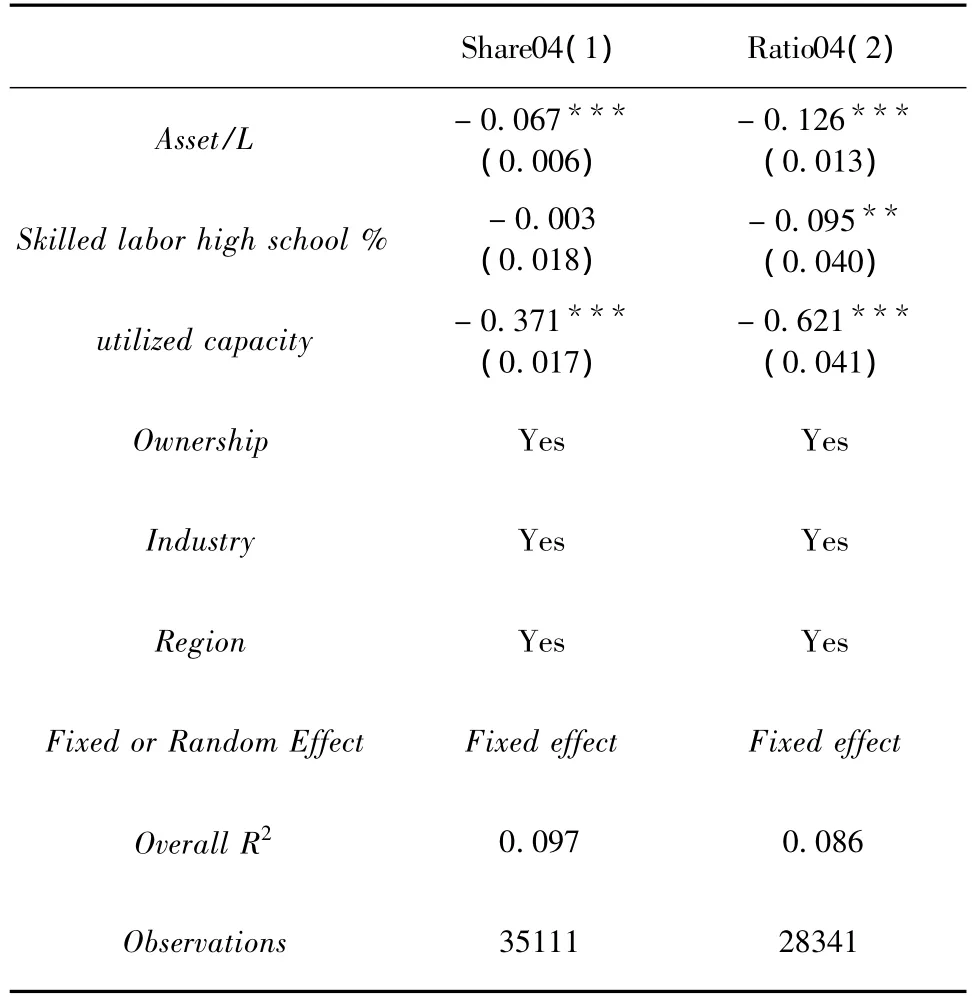

考虑到企业的异质性和不可观测特征,下面我们运用2002-2004年企业的面板数据进行检验,但由于调查主要针对2004年,2002和2003年的数据不多,所以这里的解释变量较少。被解释变量我们仍分别用劳动报酬占总收入的份额和劳动报酬与企业利润(资本收入)之比。这里通过Hausman检验,我们决定采用固定效应模型。与前面的分析一致,反映技术状况的人均固定资产净值对劳动收入比例有负面影响,高中以上学历劳动者比例的系数也为负(但在第(1)列中不显着),这说明技能偏向型技术进步对劳动收入份额的负面影响。随着劳动力技能结构的提高,劳动力结构出现分化,高技能劳动者的收入较高,但不足以弥补低技能劳动者就业数量的下降和收入损失,从而整体劳动收入份额下降。而生产能力利用率越高,劳动收入份额越低,说明生产能力的充分利用使得资本从中更多受益,而劳动者却很难获得充分的加班费等补偿。

表2 劳动收入份额的影响因素(2002-2004年面板数据)

六、总 结本文运用世界银行对中国12400家企业2002-2004年的调查数据,从微观角度考察影响劳动收入份额的因素,给出了宏观上劳动收入份额下降的一个微观解释。论文发现要素市场扭曲,尤其是资本市场信贷配给下的低利率,会导致企业选择用资本替代劳动,从而降低劳动收入份额。而劳动力市场的供给状况、薪酬激励方式、劳动者的谈判力量都会影响其劳动收入水平和份额。相对于劳动力供求相等,企业内部的劳动力供给过剩和不足都导致劳动收入份额上升。从薪酬方式激励看,固定收入与绩效收入在总收入中所占的比例过高,都不利于劳动收入份额的上升。此外,产品市场的垄断不利于劳动收入份额提高,人均固定资产净值、高学历劳动者比例等技术变量的提高也导致劳动收入份额的下降。企业所有制、公司治理形式等制度变量都与劳动收入份额密切相关。国有资本和集体资本的股份比例越高,意味着企业的工会组织越健全,劳动者权益越得到较好的保护,则劳动收入份额越高。而从公司治理看,有董事会的企业其劳动收入份额较低。

论文分析了要素市场扭曲、技术变动和制度安排对劳动收入份额的综合影响,特别强调了市场结构尤其是要素市场扭曲的问题。其中的政策含义是要提高劳动收入份额,需要发展资本等要素市场,使要素价格真正市场化,加强企业的融资环境建设,从而使企业的技术选择不至于扭曲和抑制劳动收入。提高产品市场的竞争水平也有利于劳动收入份额的改善。此外,要加强企业内部工会制度的建设,提高劳动者的谈判力量,加强政府对企业的监管,以促进劳动收入份额的增长。

论文强调了市场竞争对提高劳动收入份额的重要意义,同时也指出提高劳动者谈判能力、加强劳动力市场制度建设的作用。当然,需要注意的是,并非所有的劳动收入份额提高都是合理的,例如我们的实证研究发现,与劳动力供求相等相比,劳动力供给过剩和不足都导致劳动收入份额上升,这显然不利于企业提高效率。换言之,劳动力市场的有效运行可以降低企业的劳动成本,形成合理的劳动收入份额。

[1]白重恩,钱震杰.国民收入的要素分配:统计数据背后的故事[J].经济研究,2009,44(3):27-41.

[2]白重恩,钱震杰,武康平.中国工业部门要素分配份额决定因素研究[J].经济研究,2008,43(8):16-28.

[3]李稻葵,刘霖林,王红领.GDP中劳动份额演变的U型规律[J].经济研究,2009,44(1):70-82.

[4]周明海,肖文,姚先国.企业异质性、所有制结构与劳动收入份额[J].管理世界,2010(10):24-33.

[5]罗长远,张军.劳动收入占比下降的经济学解释——基于中国省级面板数据的分析[J].管理世界,2009(5):25-35.

[6]黄先海,徐圣.中国劳动收入比重下降成因分析——基于劳动节约型技术进步的视角[J].经济研究,2009,44(7):34-44.

[7]邵敏,黄玖立.外资与我国劳动收入份额——基于工业行业的经验研究[J].经济学(季刊),2010,9(4):1189-1210.

[8]翁杰,周礼.中国工业部门劳动收入份额的变动研究:1997-2008年[J].中国人口科学,2010(4):31-45.

[9]Arpaia A,Perez E,Pichelmann K.Understanding labor income share dynamics in Europe[J].European Economy Economic Papers,2009,No.379.

[10]王永进,盛丹.要素积累、偏向型技术进步与劳动收入占比[J].世界经济文汇,2010(4):33-50.

[11]Aziz J,Cui L.Explaining Chinas low consumption:The neglected role of household Income[R].IMF Working Paper,2007,WP/07/181.

[12]Draper N,Huizinga F.ELIS:equilibrium labor income share[J].GPB Report,2000/3:28 - 32.

[13]白重恩,钱震杰.劳动收入份额决定因素:来自中国省际面板数据的证据[J].世界经济,2010(12):3-27.

[14]Blanchard O,Wolfers J.The role of shocks and institutions in the rise of European unemployment:the Aggregate evidence[J].Economic Journal,2000,110:C1 -C33.

[15]Ripatti A,Vilmunen J.Declining labor share-evidence of a change in the underlying production technology[R].Bank of Finland Discussion Papers,2001,10.

[16]Decreuse B,Maarek P.FDI and the labor share in developing countries:A Theory and some evidence[R].Working Paper,2008,GREQAM,University of Aix-Marseilles.

[17]Ahlseen M J.The impact of unionization on Labors share of income[J].Journal of Labor Research,1990,11(3):337-346.

[18]Wallace M,leicht T.Unions,strikes,and labors share of income:A Quarterly Analysis of the United States,1949–1992[J].Social Science Research,1999,28:265–288.

[19]Fichtenbaum R.Do unions affect labors share of income:Evidence using panel data[J].American Journal of Economics and Sociology,2011,70(3):784-810.

[20]周扬波.利益分配失衡框架下我国劳动收入份额变动的影响因素分析——基于1997年-2008年省际面板数据的检验[J].经济经纬,2010(6):102-107.

[21]Giammarioli N,Messina J,Steinberger T.European labor share dynamics:An institutional perspective[R].EUI Working Paper ECO,2002,No.2002/13.

[22]罗长远,张军.经济发展中的劳动收入占比:基于中国产业数据的实证研究[J].中国社会科学,2009(4):65-79.

[23]姜磊.我国劳动分配比例的变动趋势和影响因素——基于中国省级面板数据的分析[J].当代经济科学,2008(4):7-12.

[24]龚刚,杨光.从功能性收入看中国收入分配的不平等[J].中国社会科学,2010(2):54-68.

[25]Gollin D.Getting income shares right[J].Journal of Political Economy,2002,110(2):458-474.