●谢良安

一、合作学习的内涵和特征合作学习是一种让学生通过组建学习小组,以任务为导向,通过相互合作开展学习活动,并以各小组的总体成绩作为评价标准的教学方式。

合作学习具有以下特征:

(一)合作学习形式上以小组合作为主合作学习以学习小组为基本形式。在小组活动中,通常采用异质小组,力求小组成员在性别、性格、能力、背景等方面具有一定的差异,能够形成互补,同时均衡搭配,成员组成“旗鼓相当”。

(二)合作学习“师—生”角色变化第一,合作学习教学中,教师是引导者。教师采取讨论、案例、翻转课堂等教学方式,提出系列问题,以问题为起点,以任务为导向,以师生互动、交互探讨为主线组织课堂教学,引导课堂讨论和交流,且教且培养。第二,在合作学习教学中,学生是主体,“以学生为中心”,在教师引导下,学生耳到、眼到、口到、手到、心到,在干中学,且做且提升。

(三)合作学习强调合作互动第一,师生合作互动。教师引导学生合作,引导学生进行课堂讨论,指导学生积极参加不同的学习活动,培养学生发现知识的能力。第二,生生合作互动。学生课前合作,一起预习教材;课上互助,解决学习难题;课后交流,消化知识点。第三,师师合作互动。即一课堂两教师,同时在课内相互协作,进行两种思维的碰撞,从而实现l+1>2 的效能,取得整体功能大于部分之和的效果。师生、生生、师师形成多元、多维立体的合作与互动。

(四)合作学习中“成员平等”即每个学生参与合作的机会是平等的,每个学生的课堂话语权是平等的,每个学生展示自我的机会是均等的,合作学习的评价机制给每个成员平等的成功机会。每个成员都尽力完成小组任务,都可以发表自己的见解,都有展示自己的平台。通过合作,一来锻炼了学生运用理论知识分析并解决问题的能力,二来磨练了学生团队合作交流的能力。

(五)合作学习是以任务为导向合作学习要完成特定的任务,该任务是学生一个人无法完成的,必须借助小组的分工配合,举全组之力才有希望突破。教学任务的设计、确定和管理是合作学习所强调的非常重要的教学环节。

(六)合作学习以团体成绩为奖励依据合作学习通常不以个人的成绩作为评价依据,而是以各个小组的总体成绩作为评价与奖励的标准。这种机制可以将学生之间的竞争转化为小组之间的竞争,从而促使小组内部的合作,使学生在各自的小组中尽其所能,得到最大程度的发展。

二、《财务分析》课程合作学习的教学设计教学设计是安排教学各个要素,确定合适的教学方案的设想和计划,是有序规划教学系统的过程。教学设计包含5 个要素 :分 析 (Analysis)、设 计 (Design)、开 发 (Development)、实 施(Implementation)、评价(Evaluation)。下面按 5 个要素谈《财务分析》课程合作学习的教学设计。

(一)合作学习的分析阶段“分析”即分析学习需求、学习环境、学习者、学习内容和教学任务。首先, 财务分析是会计工作的延伸与升华,是财务管理的基础,《财务分析》课程的落脚点是撰写财务分析报告,一个人完成工作量较大,需要小组内成员合作完成,《财务分析》课程适合采用合作学习教学模式。其次,财会专业大三学生,已经学习了《会计学》《财务管理》、EXCEL 等课程,储备了一些专业知识,每个人有专业见解,能创造研讨的学习环境,合作学习能够开展起来。

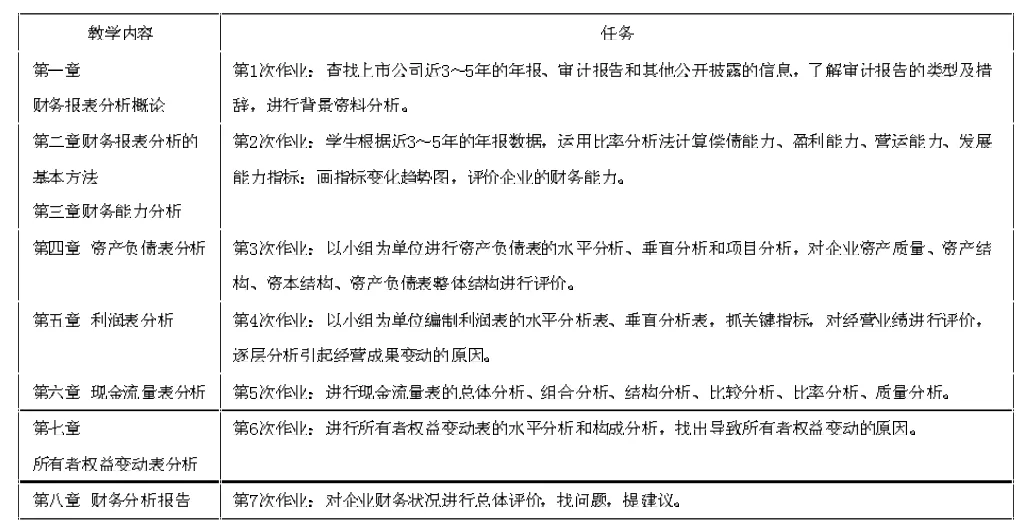

最后,老师根据《财务分析》课程的学习内容安排教学任务,即7 次作业。这7 次作业由学习小组成员分工合作完成,修改、汇总后,最终每个小组提交一篇完整的财务分析报告。

表1 老师下达的《财务分析》任务

(二)合作学习的设计阶段“设计”即设计教学策略,包括组织策略、传递策略和管理策略。老师设计《财务分析》课程教纲;财务分析报告的写作提纲,财务分析报告的范例。“教学过程设计”按“回顾—主题—归纳—作业”四个教学步骤,确定每个步骤的教学活动、教学方法、教学手段,按每节课45 分钟分配每个步骤所需要的时间。

设计分组分工。《财务分析》课程按班级人数进行分组,每一组为5 人左右,成员分工如下:(1)公司简介+排版+目录+汇总“问题”与“对策”+语言把关+营运能力分析;(2)资产负债表分析+偿债能力分析;(3)利润表分析+盈利能力分析;(4)所有者权益变动表分析+发展能力分析;(5)现金流量表分析(总体分析+组合分析+水平分析+结构分析+质量分析)

小组成员学会分享与合作,在相关的任务领域完成各自的子任务,再跟小组的其他成员会合,共同分享、整合所计算的数据所做出的评价。

(三)合作学习的开发阶段“开发”即选择现有教学材料,或者开发新教学材料。首先,财政部不断修订企业财务报表列报,因此应选择修订后的《财务分析》教材;其次,教学案例应不断更新;最后,为了促进合作学习,教师选取重点内容和难点内容制作教学微视频,这是开发新教学材料。《财务分析》课程微视频的制作采用EV 录屏软件、EXCEL 表格和PPT 课件,录下老师讲课的声音。比如,资产负债表水平分析,老师打开EV 录屏软件,在EXCEL 中计算“变动额”“变动率”及“对总额的影响”,一边进行数据处理,一边讲解,然后讲如何评价。把这个过程录下来,就是一段教学微视频,供学生反复观看。

(四)合作学习的实施阶段“实施”包括实施步骤、办法等。学生按五个步骤撰写财务分析报告。(1)学生在上海证券交易所网站和深圳证券交易所网站下载某某上市公司近5 年的年报;(2)学生加工、整理报表数据;(3)学生采取各个击破的做法,每次学完一章学习内容,就完成阶段性写作任务;(4)小组成员对分析报告进行研讨;(5)修改、完善分析报告。后四个步骤不断重复、穿插进行。无论是分析财务能力,还是分析四大报表,通过不断地合作研讨、不断地补充完善,学生对财务报表分析方法的运用越来越熟练,论文的内容越来越充实,观点与成果越来越成熟。

(五)合作学习的评价分析阶段“评价”包括总结性评价和评估工具。每次阶段性写作后,各学习小组在课堂上展示论文,讲解数据处理过程和分析过程、主要分析结论,同时回答其他同学的提问,进行互评打分。平时,教师根据学生完成作业的情况、质量和表现对每次作业及时地进行记录和点评,肯定学生作业好的一面,指出其不足之处,并提出改进意见,提醒作业有问题的小组及时修改作业。

期末,老师设计一份评估表,确定评价标准,对学生完成的财务报表分析报告进行打分。评价内容包括分析思路、文字表达、EXCEL 技术、创新性、幻灯片演示、团队合作精神、特色等。总评采用多元化考核,全面评价学生课堂回答问题情况、参与讨论、作业、考勤、财务分析报告的撰写。在总成绩中,加大平时成绩的比重。

三、《财务分析》课程合作学习遇到的问题(一)分组不科学首先,人数多少比较好。若小组人数少,尽管小组内人人有任务,个个参与活动,但工作量较大。若小组人数多,学习环境丰富多样,但容易形成搭便车现象:懒惰的学生在小组内不出力,却享受小组共同的成果。其次,人员如何搭配。比如男女搭配,干活不累;学习能力强的学生与学习能力差的学生搭配,有利于相互帮助,但也容易形成歧视;性格不同的成员搭配,能够互补,但容易不和。分组过程中会出现各种困难。有的按照点名册顺序分组;有的自由组合,这样参差不齐,容易失去平衡。

(二)成员参与度不一致小组内学习能力强的学生参与的机会多,而学习能力较差、性格内向的学生在小组内不敢或不愿发表观点,表达思想。小组长独断专行,包办任务,容易形成控制小组的局面,这导致全组成员无法平等参与小组活动,还会为懒惰的学生遮风挡雨,导致他们不出力不做事而获取小组成果。

(三)组内不和谐由于小组内成员的个性、背景等各不相同,小组内成员容易出现争吵、不愿合作的情况,影响正常的教学秩序。有些学生在小组内感到孤独,微不足道,或者因为扮演模式化的角色而活跃不起来。并且有些小组成员彼此间缺乏共同语言,难以互相开启心扉,难以形成信息互补、心心相印、和谐共振的氛围。

(四)评价不合理合作学习中,教师对小组进行整体的评价和奖赏,以小组成绩作为每个成员的分数,忽视了个人贡献,也难以考量每个人的合作态度、参与程度和个人工作量的大小,容易挫伤学生积极参与小组活动的积极性。

四、《财务分析》课程合作学习的技能和策略(一)明确任务和学习目标教师要给学生布置一定的任务,为了完成任务,学生必须掌握学习目标,即相应的知识和技能。全体学生必须接受老师确定的学习目标,每个小组成员必须认可将要完成的任务。

(二)教师采用微课和视频指导学生教师在学生合作学习过程中,通过微课、录播视频对学生进行指导,提前告诉学生查阅什么资料、写作提纲、分析顺序、操作流程、知识和技能的考核办法等,这些视频可供学生反复回放。

(三)学生相互帮助小组内成员在性别、学习能力、思维方式、知识背景等方面存在一定的差异,在合作学习过程中要充分发挥自己的特长,相互依赖、相互帮助。有的同学word 学得好,自告奋勇地进行排版;有的同学能灵活运用Excel,踊跃地用Excel 进行水平分析、垂直分析;有的同学在绘图方面有所专长,可以带动整个小组以柱状图、折线图、饼图等形式描绘指标的变化趋势。每一个成员都必须对自己承担的任务负责,同时要学会与别人合作交流、友好相处,学会讨论问题,学会彼此信任,相互支持,团结协作,共同面对问题、解决问题。学生只有互相合作才能完成老师布置的学习任务。

(四)及时总结学习成果小组合作学习任务完成后,指导学生对以下几个方面进行分析总结:(1)小组学习任务完成得怎么样;(2)在学习中是不是互相帮助;(3)小组成员的学习态度、协作精神好不好;(4)下次怎样做得更好。老师对小组在学习中获得的成功进行认可和表彰,对出色完成学习任务的小组给予鼓励和表扬。