〔摘 要〕 “碳达峰” 和“碳中和” 目标下, 如何推动中国碳减排与经济绿色低碳转型, 已经成为中国高质量发展的重要议题。本文基于2010~2022 年我国30 个省(区、市)的面板数据, 探析了绿色金融和科技研发对碳排放的影响, 实证证明了绿色金融与R&D 投入均对碳排放起到显着的抑制作用, 而且R&D 投入在绿色金融与碳排放之间的起到显着的负向调节作用, 它既是绿色金融政策落地的关键驱动力,也是减少碳排放的重要技术手段。因此, 我国应当加强绿色金融政策支持、发挥R&D 投入和技术创新在实现碳减排中的关键驱动作用, 同时推动绿色金融与科技研发协同发展。

〔关键词〕 绿色金融 科技创新 R&D 投入 碳排放 熵权法 单位根检验 区域异质性 科技研发

DOI:10.3969 / j.issn.1004-910X.2025.03.005

〔中图分类号〕F124. 3; F206 〔文献标识码〕A

引 言

全球气候变化日益加剧, 对人类生存环境构成严峻威胁, 减缓温室气体排放、实现低碳发展已成为国际社会的共识。面对这一全球性挑战, 中国立足国情, 积极响应全球减排倡议。党的十八大将生态文明建设纳入到中国特色社会主义总布局之中, 党的十九大报告提出“绿水青山就是金山银山” 的生态文明理念, “十四五” 规划进一步明确了绿色低碳转型的战略布局, 并作出“碳达峰”和“碳中和” 的庄严承诺, 彰显了中国推动可持续发展的决心与担当。

在此宏观背景下, 绿色金融作为实现绿色发展理念的关键工具, 在推动中国经济绿色低碳转型、构建生态文明方面扮演着不可或缺的角色。因此, 绿色金融通过何种机制影响碳排放, 尤其是研究R&D 投入创新视角下的作用机理具有重要的理论与实践意义。在绿色金融领域, R&D 投入主要集中于清洁能源、节能减排和环境治理等前沿技术。绿色金融通过为这些领域提供资金支持, 不仅加速了绿色技术的创新与应用, 还有效促进了碳排放的减少。本文聚焦绿色金融、R&D 投入与碳排放的复杂关系, 将R&D 投入视为连接绿色金融与碳排放的关键纽带, 通过深入分析绿色金融支持R&D 投入促进碳减排的内在机制, 进一步拓展绿色金融影响碳排放的理论框架, 明晰了R&D投入在此过程中的调节作用; 另外, 丰富创新驱动绿色发展的理论内涵, 为绿色金融、技术创新与碳减排的协同机制提供了新的解释。在实践层面, 本文的研究发现将为制定和完善绿色金融政策提供科学依据, 同时为企业通过研发创新实现碳减排提供战略指导。

鉴于绿色金融、R&D 投入与碳排放的复杂关系, 本文采用多维度指标构建绿色金融评价体系,运用面板数据分析方法, 深入探讨绿色金融对碳排放的影响机制, 以及R&D 投入的调节作用。通过实证分析, 本文旨在回答以下关键问题: 绿色金融对碳排放的影响程度如何? R&D 投入在何种程度上影响碳排放? R&D 投入如何调节绿色金融与碳排放的关系? 这些问题的解答将为推动绿色金融发展、强化技术创新、实现碳减排目标提供重要的理论支撑和政策启示。

1 理论分析与研究假设

在探讨绿色金融对碳排放的关系时, 已经有很多学者对其进行分析, 得到了丰硕的成果。

1. 1 绿色金融对碳排放的作用机制

绿色金融, 作为一种旨在促进环境可持续性的政策性金融工具, 正日益成为推动碳减排与区域绿色发展的重要力量, 即绿色金融能够显着的减少碳排放量[1-4] 。在绿色金融对碳排放的作用机制上, 主要通过绿色资金引流和政策导向等方式实现碳减排。

绿色金融减少碳排放量的作用机制主要体现在如下两个方面: (1) 绿色金融通过其资金引导功能, 为绿色产业注入了强大的活力[5,6] 。通过提供低于市场平均水平的贷款利率、发行绿色债券以及创新碳信用融资机制, 绿色金融有效降低了绿色项目的融资成本, 吸引了大量社会资本流向环保、节能减排等关键领域。绿色金融通过绿色投资、绿色信贷、绿色债券等投资于绿色产业,从而减少碳排放量; (2) 绿色金融还通过绿色投资、绿色信贷、绿色债券等政策, 引导社会各界共同关注绿色低碳发展[7-9] 。地方政府通过制定绿色金融政策, 明确了绿色发展的方向与目标, 为投资者和企业提供了清晰的政策预期与激励。这种政策导向不仅激发了市场主体的绿色创新活力,还促进了绿色生活方式和生产方式的形成与推广。

在绿色金融政策的引领下, 越来越多的企业和个人开始意识到绿色低碳发展的重要性, 并积极采取行动支持节能减碳实践。因此, 绿色金融通过其资金引导和政策倡导等多重机制的综合作用, 对降低碳排放、推进区域绿色发展产生了显着的积极影响。因此, 本文提出假设1:

假设1: 绿色金融显着降低碳排放。

1. 2 R&D 投入对碳排放的作用机制

R&D 投入作为推动社会进步与科技创新的关键力量, 其减少碳排放的作用机制较为复杂, 主要通过技术创新、产业升级、政策支持等途径来推动低碳技术的发展和应用, 进而对碳排放产生深远影响。学术界对于R&D 投入对碳排放的作用机制主要从以下3 个方面进行研究:

(1) 技术创新是研发对碳排放产生直接影响的核心机制[10,11] 。通过不懈的研发投入, 科学家和工程师们能够开发出更加高效、环保的能源利用技术, 如可再生能源技术(太阳能、风能等)、高效的能源转换与存储系统, 以及先进的节能减排和碳捕获与封存技术。这些技术的广泛应用, 不仅提高了能源利用效率, 减少了化石燃料的消耗, 还从根本上降低了温室气体排放, 为地球环境减负;(2) 科技研发活动还通过促进产业升级来间接影响碳排放[12,13] 。随着技术的不断进步, 传统的高碳产业面临着转型升级的迫切需求。研发为这些产业提供了绿色化改造的技术支持, 使它们能够引入新技术、新工艺, 实现生产过程的低碳化、清洁化。这种转型不仅有助于减少碳排放, 还提升了产业的竞争力和可持续发展能力; (3) 政策支持也是R&D 推动低碳技术发展的重要驱动力[14,15] 。政府通过制定一系列优惠政策, 如税收优惠、财政补贴、设立研发基金等, 降低了企业和研究机构的研发成本, 激发了它们投入低碳技术研发的热情。这些政策的实施, 为低碳技术的研发应用提供了良好的外部环境和条件。综上所述, R&D 投入通过技术创新、产业升级、政策支持等多种机制共同作用, 对碳排放产生了深远的影响。因此, 本文提出假设2:

假设2: 研发投入有助于降低碳排放。

1. 3 R&D 投入在绿色金融与碳排放中的调节作用机制

R&D 投入作为连接绿色金融与碳排放减少的关键纽带, 其在两者关系中的调节作用显得尤为重要。

( 1) 在绿色金融体系下, 研发活动不仅是技术创新的源泉, 更是推动社会向低碳经济转型的重要力量[16,17] 。绿色金融通过提供资金支持等手段, 为环保、节能、清洁能源等绿色项目提供研发资金, 而研发活动的持续投入, 使得绿色金融的资金能够转化为实际的减排效果, 从而增强了绿色金融对碳排放的调控能力。绿色金融通过为研发项目提供稳定的资金来源, 降低了创新过程中的财务风险, 为绿色技术的快速发展铺平了道路; (2) R&D 投入在提高绿色金融的效率和效果方面扮演着至关重要的角色, 进而更有效地推动了碳排放的减少[18,19] 。研发活动能够开发出更先进的评估模型和工具, 帮助绿色金融机构更准确地评估潜在项目的环保效益、经济可行性和社会影响。这使得绿色金融机构能够筛选出那些真正具有低碳、环保特性的项目, 并为其提供资金支持。通过提高筛选和评估的准确性, 绿色金融资源得以更加高效地配置到最具潜力的低碳项目中,从而推动碳排放的减少; (3) 研发活动还加强了政策制定者、金融机构和市场参与者之间的协同作用[20,21] 。政策制定者可以根据研发成果制定更加精准有效的绿色金融政策, 而金融机构则可以利用这些政策来优化其绿色金融产品和服务。市场参与者则通过参与绿色金融项目来实现其可持续发展目标。综上所述, R&D 投入在绿色金融与碳排放之间的调节作用不可忽视, 它既是绿色金融政策落地的关键驱动力, 也是碳排放减少的重要技术手段。R&D 投入在绿色金融与碳排放之间起到了催化剂的作用, 它不仅促进了绿色技术的发展和应用, 还提高了绿色金融的效率和效果, 从而更有效地推动了碳排放的减少。因此, 本文提出假设3:

假设3: 研发在绿色金融与碳排放之间起到负向的调节作用。

2 研究设计

2."1 指标选取

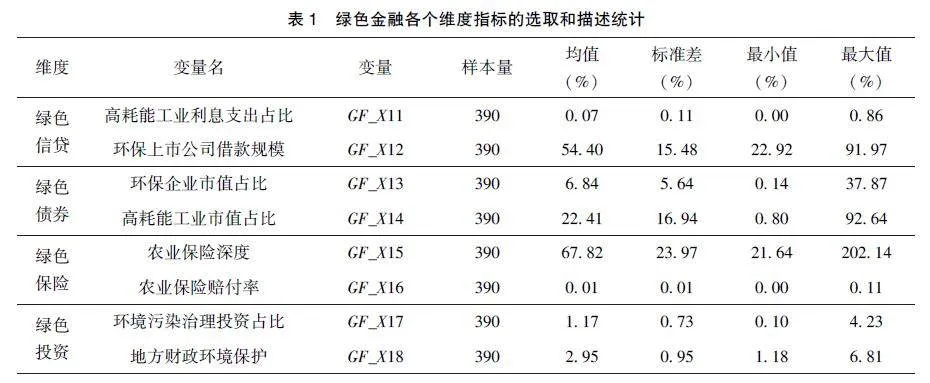

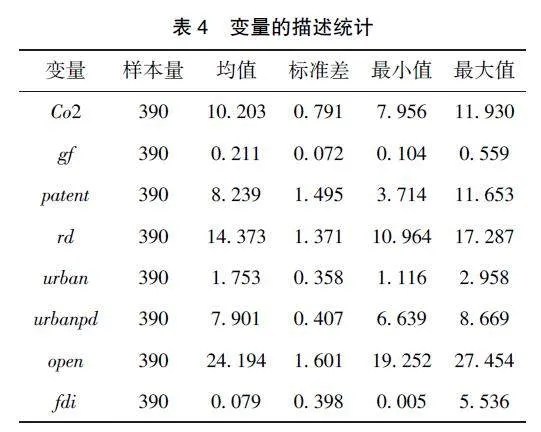

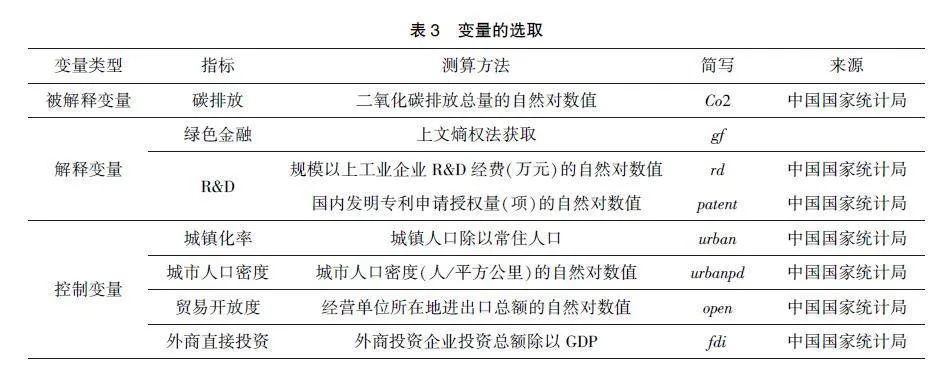

本文借鉴毛彦军等(2022)[22] 、Sun(2022)[23]的研究, 采用二氧化碳排放总量的自然对数来衡量碳排放。在绿色金融方面,借鉴Bakry 等(2023)[24] 、Xia (2023)[25] 、肖仁桥和肖阳(2023)[26] 、张瑞涵和周亚虹(2024)[27] 的研究, 采用绿色信贷、绿色债券、绿色保险、绿色投资这4 个维度衡量绿色金融, 并采用熵权法计算绿色金融指数。绿色金融的各个维度指标的描述统计见表1。其中,高耗能工业利息支出占比和高耗能工业市值占比的指标性质为负向, 其他指标为正向。本文选取2010~2022 年我国30 个省(区、市)的数据(基于数据的可获得性, 西藏和港、澳、台地区未包括在内), 数据来源于《中国能源统计年鉴》、《中国环境统计年鉴》、《中国保险统计年鉴》、《中国金融统计年鉴》等, 对个别缺失值, 采用临近插值填补的方式进行填补。

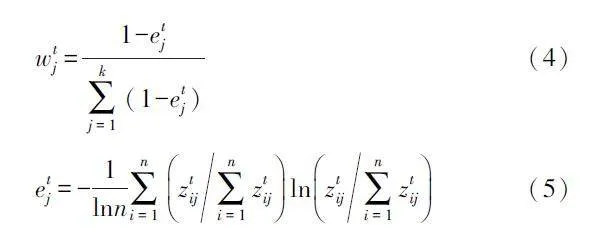

熵权法作为常用的客观权重赋值方法, 能够较好的反映指标体系中各指标的重要性。由于模型要反映绿色金融在不同时间的动态变化, 因此本文模型将时间因素也纳入到熵值法赋权重之中,具体计算方式如下:

式中: t 表示时间, i 表示城市, j 表示指标,k 表示指标数量, w 为各指标权重; z 为无量纲处理后的指标数值,最终评价得分用U 表示。式(2)、(3) 为正向指标与负向指标的计算方法, 式中:x 为原始指标值。

熵权法将计算各指标权重, 以此客观的反映指标体系中各指标的重要程度, 如式(4)、(5)所示, e 为指标的信息熵, n 为样本数量。

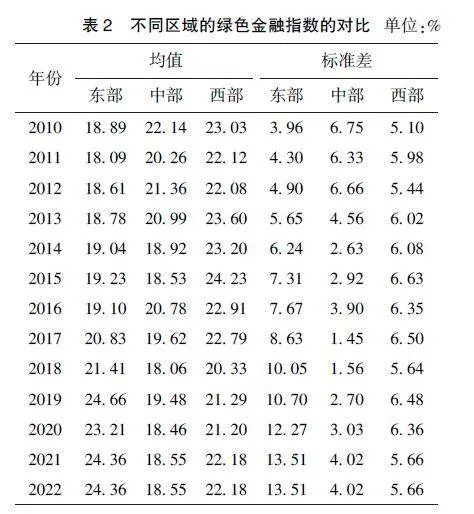

中国东部、中部和西部地区绿色金融指数的均值与标准差对比情况如表2 所示。绿色金融指数在各区域均呈现出逐年上升的趋势。尽管西部地区在初期绿色金融指数均值略高于东部和中部,但随着时间的推移, 东部地区的绿色金融发展水平逐渐领先, 显示出东部地区在绿色金融实践上的先行优势。从标准差的变化来看, 整体的标准差呈现波动上升的趋势, 尤其是在近几年, 这可能意味着绿色金融的发展在不同区域间的差距有所扩大, 也可能反映了绿色金融政策实施和市场反应的多样性。特别是在2018 年之后, 标准差的显着增加可能与绿色金融政策的深入实施、市场机制的逐步完善以及各区域经济发展差异有关。中部和西部地区的标准差相对较小, 这可能表明这些区域在绿色金融发展上相对均衡。

在R&D 投入的选取方面, 本文参考宁译萱和钟希余(2023)[28] 、肖黎明和贾均焱(2024)[29] 的研究, 采用R&D 投入的自然对数来衡量研发投入水平。在控制变量选取方面, 参考陈闻君和熊林波(2024)[30] 、田泽等(2024)[31] 的研究, 选取城镇化率、城市人口密度、贸易开放度、外商直接投资这4 个变量进行约束。这些数据主要来源于中国国家统计局, 变量的处理方法与前文保持一致。详细的变量选取见表3, 描述性统计见表4。

2. 2 模型构建

为了验证研究假设, 被解释变量选择二氧化碳排放总量衡量碳排放Co2, 解释变量选择R&D投入金额衡量研发rd, 以及绿色金融综合指数gf,控制变量选取城镇化率urban、城市人口密度ur⁃banpd、贸易开放度open、外商直接投资fdi 这4 个变量进行控制。本文参考江红莉等(2020)[1] 的研究, 构建如下模型:

Co2it =β0 +β1gfit +β2rdit +β3urbanit +β4urbanpdit +β5openit +β6fdiit +μit (1)

Co2it = β0 +β1gfit +β2rdit +β3gf ×rdit +β4urbanit +β5urbanpdit +β6openit +β7fdiit +μit (2)

考虑到碳排放存在滞后效应, 以及绿色金融与碳排放之间可能存在双向因果关系, 构建动态面板GMM 模型对其进行内生性分析, 本文参考张梓榆等(2023)[4] 的研究, 构建如下模型:

Co2it = β0 +β1Co2it-1 +β2gfit +β3rdit +β4urbanit +β5urbanpdit +β6openit +β7fdiit +μit (3)

Co2it = β0 +β1Co2it-1 +β2gfit +β3rdit +β4gf ×rdit +β5urbanit +β6urbanpdit +β7openit +β8fdiit +μit (4)

3 实证分析

3. 1 单位根与协整检验

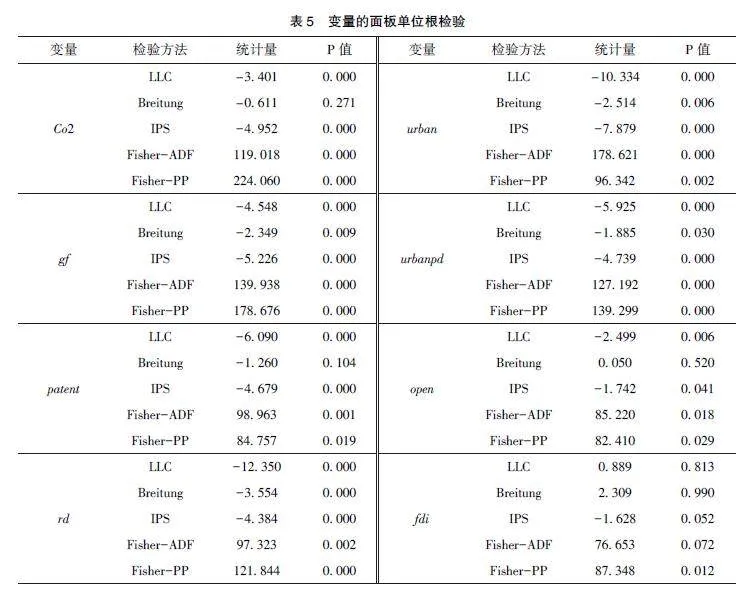

在验证研究假设前, 对各个变量进行平稳性检验, 采用LLC、Breitung、IPS、Fisher-ADF、Fis⁃her-PP面板单位根检验各个变量的平稳性, 由表5的结果可知, 大部分的面板单位根检验都认为序列是平稳序列, 本文选择少数服从多数的原则, 若3 个P 值都小于0. 1, 说明变量是平稳序列。从表5 结果可知, 这些变量都是平稳序列。

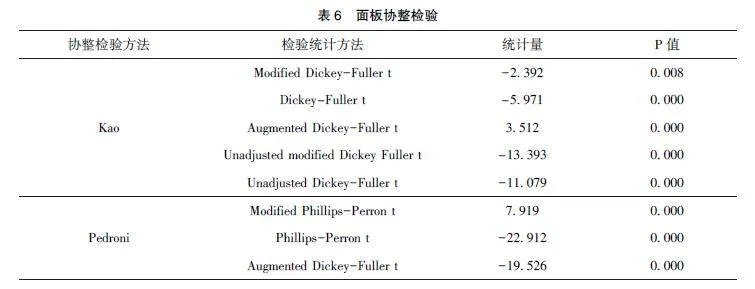

对碳排放与其他变量进行Kao 和Pedroni 面板协整检验, 由表6 的结果可知, 各个检验的统计量的P 值都小于0. 01, 说明碳排放与其他变量存在长期的协整关系。

3. 2 基准回归结果分析

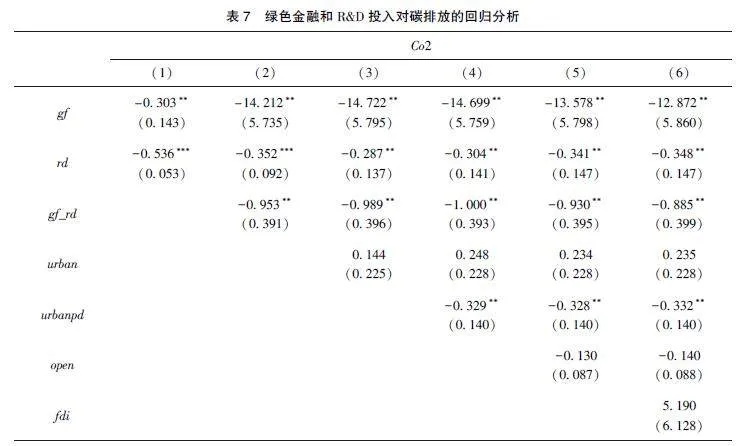

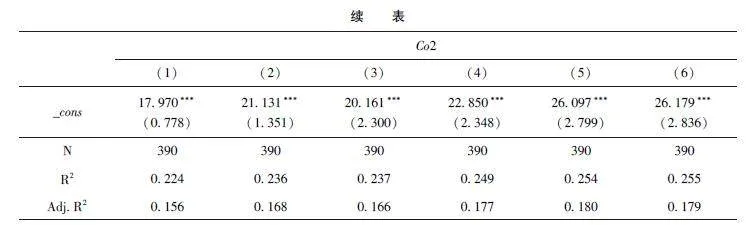

对研究假设进行检验, 如表7 结果所示, 在模型(1) 中绿色金融和研发投入都会对碳排放量产生显着的抑制作用, 假设1 和假设2 得到验证。在模型(2) 加入绿色金融与R&D 投入的交互项,结果显示绿色金融和R&D 投入都会对碳排放量产生显着的抑制作用, 绿色金融与R&D 投入的交互项也会对碳排放量产生显着的抑制作用, 而且加入交互性后, R2 有所提高, 说明假设3 得到验证,即R&D 投入在绿色金融与碳排放之间起到显着的负向调节效应。在模型(3)~(6) 逐个加入控制变量, 由结果可知, 绿色金融和R&D 投入都会对碳排放量产生显着的抑制作用, 且绿色金融与R&D投入的交互项也会对碳排放量产生显着的抑制作用。从控制变量来看, 城镇化率、贸易开放度和外商直接投资的系数不显着, 城市人口密度对碳排放量产生显着的抑制作用。

3. 3 稳健性结果分析

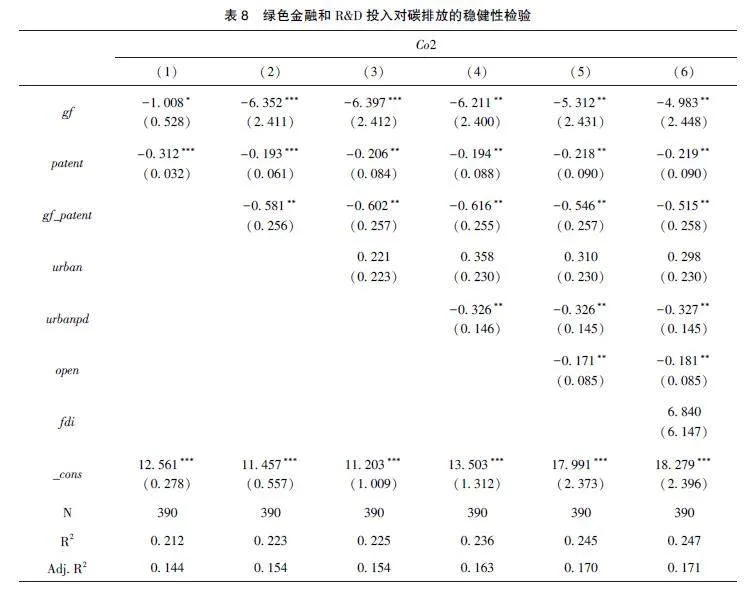

本文以发明专利授权量替代R&D 投入进行稳健性检验, 如表8 结果所示, 在模型(1) 中绿色金融和研发投入都会对碳排放量产生显着的抑制作用, 假设1 和假设2 的结论是稳健的。在模型(2) 的结论与基准回归模型(2) 结论一致, 说明R&D 投入在绿色金融与碳排放之间起到显着的负向调节效应的结论是稳健的。在模型(3) ~(6)逐个加入控制变量, 其结论基本一致。

3."4 异质性结果分析

本文参考谢非和周美玲(2023)[13] 的研究, 我国各地区经济实力差异明显, 对东部、中部和西部的绿色金融和研发投入对碳排放的差异性进行分析, 如表9 结果所示, 在东部地区, 绿色金融和R&D 投入都会对碳排放量产生显着的抑制作用,绿色金融与R&D 投入的交互项也会对碳排放量产生显着的抑制作用, 说明R&D 投入在绿色金融与碳排放之间起到显着的负向调节效应。从控制变量来看, 城镇化率和城市人口密度的系数不显着,贸易开放度对碳排放量产生显着的抑制作用, 而外商直接投资对碳排放量产生显着的促进作用。在中部和西部, 绿色金融、R&D 投入, 以及绿色金融与研发投入的交互项与东部的结论一致, 说明绿色金融、R&D 投入对碳排放量的影响并没有异质性。中部和西部的控制变量城镇化率、城市人口密度和贸易开放度的系数不显着, 中部和西部的外商直接投资对碳排放量产生显着的抑制作用。

3. 5 内生性结果分析

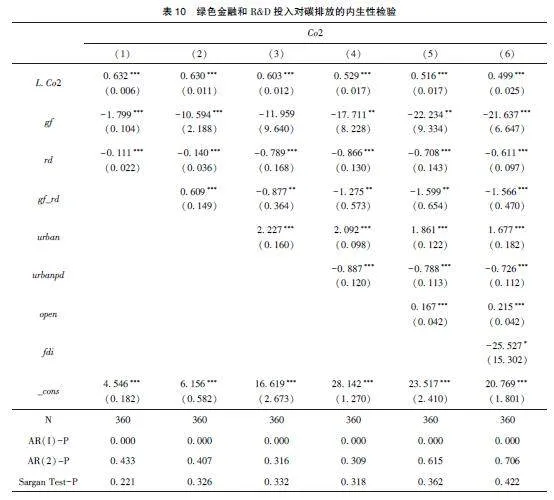

考虑到绿色金融与碳排放之间可能存在双向因果关系, 以及遗漏变量会在一定程度上导致方程存在内生性, 为此, 参考罗春婵等(2023)[32] 的内生性检验方法, 本文选取因变量滞后1 阶作为解释变量, 为验证检验结果的有效性, 本文对模型进行随机误差项的二阶序列自相关检验和模型过度识别约束有效的Sargan 检验。结果显示, AR(2)检验值和Sargan 检验值均大于0. 1, 即模型不存在过度识别和自相关, 说明检验有效。从表10 结果可知, 在模型(1) 绿色金融和R&D 投入都会对碳排放量产生显着的抑制作用。在模型(2) 绿色金融和R&D 投入都会对碳排放量产生显着的抑制作用, 绿色金融与R&D 投入的交互项也会对碳排放量产生显着的抑制作用。在模型(3)~(6) 逐个加入控制变量, 由结果可知, 绿色金融和R&D投入都会对碳排放量产生显着的抑制作用, 且绿色金融与R&D 投入的交互项也会对碳排放量产生显着的抑制作用。从控制变量来看, 城镇化率对碳排放量产生显着的促进作用; 城市人口密度对碳排放量产生显着的抑制作用; 贸易开放度对碳排放量产生显着的促进作用; 外商直接投资对碳排放量产生显着的促进作用。绿色金融与R&D 投入及它们交互项的结果并未发生改变, 前文结论得到进一步验证。

4 结论与建议

4. 1 研究结论

本文探讨了绿色金融、R&D 投入对碳排放的影响, 通过实证得到: (1) 绿色金融的发展存在区域现象, 近年来, 绿色金融在东部省(区、市)发展迅速, 在中部和西部的发展呈现下降趋势; (2)绿色金融对碳排放起到显着的抑制作用; (3) R&D投入对碳排放起到显着的抑制作用; (4) R&D 投入在绿色金融和碳排放之间起到显着的负向调节作用。

4. 2 对策建议

4. 2. 1 加强绿色金融政策支持

从结论绿色金融对碳排放的抑制作用, 提出加强绿色金融的政策扶持力度。绿色金融作为推动经济绿色转型的重要力量, 其发展与政策支持密不可分。

在绿色信贷方面, (1) 需制定和完善绿色信贷政策, 明确信贷支持的重点领域和准入标准, 如生态保护、新能源、节能环保等产业。同时要求企业加强环境信息披露, 金融机构在审批贷款时, 将企业的环保守法情况作为重要考量因素; (2) 鼓励金融机构创新绿色信贷产品, 如绿色抵押贷款、绿色债券等, 以满足不同企业的融资需求; (3)对绿色信贷表现突出的金融机构给予政策激励, 如税收优惠、财政补贴等。在绿色债券方面, (1) 需制定和完善绿色债券发行规则, 明确募集资金投向、信息披露等要求; (2) 对绿色债券的发行方和投资者给予税收优惠, 降低融资成本。在绿色保险方面, (1) 鼓励保险公司开发适合绿色产业的保险产品, 如环境污染责任保险、气候变化相关保险等; (2) 对绿色保险产品的开发和销售给予政策支持, 如税收优惠、保费补贴等。在绿色投资方面, (1) 制定和完善绿色投资政策, 明确投资的重点领域和优惠措施; (2) 通过政府引导基金、社会资本合作等方式, 为绿色项目提供资金支持; (3) 加强对绿色投资项目的监管力度,确保资金的有效利用和项目的顺利实施。

4. 2. 2 促进R&D 投入和技术创新

从结论R&D 投入和专利对碳排放的抑制作用, 提出促进R&D 投入和技术创新。当今, R&D投入和技术创新成为了推动绿色经济发展的关键驱动力, 绿色技术创新是推动产业升级的重要力量。通过不断研发和应用新技术、新工艺、新材料, 企业可以提高资源利用效率、降低能耗和排放, 实现绿色生产。

(1) 政府作为公共资源的分配者, 应发挥其在R&D 投入中的主导作用。通过增加对清洁能源、节能减排、循环经济等关键领域的公共研发资金,政府可以支持基础研究和应用研究, 为绿色技术的突破提供坚实的资金保障; (2) 企业在绿色技术创新中扮演着至关重要的角色。为了激励企业增加研发支出, 政府可以采取一系列政策措施, 如税收减免、研发补贴等。同时, 政府还可以通过设立专项基金、提供贷款担保等方式, 进一步支持企业的绿色技术研发项目; (3) 构建产学研合作平台, 加速技术转化与应用。产学研合作是加速绿色技术转化与应用的有效途径。政府应鼓励企业与高校、科研机构建立紧密的合作关系, 共同开展研发活动。

4. 2. 3 推动绿色金融与研发的协同发展

从结论R&D 投入在绿色金融和碳排放之间起到显着的负向调节作用, 提出推动绿色金融与研发的协同发展。

绿色金融与R&D 的协同发展, 首要在于强化两者之间的紧密联系。鼓励金融机构与研发机构建立战略合作关系, 共同探索绿色金融产品的创新路径, 将研发成果转化为具有市场吸引力的金融产品。其次, 研发工作不仅是技术创新的源泉,也是政策制定的科学依据。政府应充分利用研发成果, 对绿色金融政策进行持续优化和完善。通过深入研究绿色金融市场的运行规律、环境效益评估方法及风险防控机制等, 为政策制定提供坚实的数据支撑和理论支持。最后, 为了促进绿色金融与研发的协同发展, 需要政策引导与市场激励的双重作用。政府应出台一系列政策措施, 如税收优惠、财政补贴、贷款优惠等, 为绿色金融和研发提供有力的政策支持。同时, 通过市场机制的作用, 引导社会资本向绿色产业和研发领域流动, 形成绿色金融与研发相互促进的良性循环。

参考文献

[1] 江红莉, 王为东, 王露, 等. 中国绿色金融发展的碳减排效果研究———以绿色信贷与绿色风投为例[J]. 金融论坛, 2020,25 (11): 39~48, 80.

[2] Feng L, Shang S, An S, et al. The Spatial Heterogeneity Effectof Green Finance Development on Carbon Emissions [ J]. Entro⁃py, 2022, 24 (8): 24081042.

[3] Su X, Qiao R, Xu S. Impact of Green Finance on Carbon Emis⁃sions and Spatial Spillover Effects: Empirical Evidence from Chi⁃na [J]. Journal of Cleaner Production, 2024, 457: 142362.

[4] 张梓榆, 陈辰, 易红, 等. 环境规制视角下绿色金融发展对碳排放的影响研究[J]. 西南大学学报(自然科学版), 2023,45 (8): 1~11.

[5] 张庆君, 陈蓉. 绿色金融政策创新与能源消费碳排放强度: 资源配置效应还是绿色创新效应[ J]. 甘肃社会科学, 2023,(5): 206~218.

[6] 时省, 张亚. 绿色金融政策对绿色技术创新的影响及机制研究———基于绿色金融改革创新试验区的准自然实验[ J]. 管理评论, 2024, 36 (1): 107~118.

[7] Sun Y, Guan W, Cao Y, et al. Role of Green Finance Policy inRenewable Energy Deployment for Carbon Neutrality: Evidencefrom China [J]. Renewable Energy, 2022, 197: 643~653.

[8] 崔惠玉, 王宝珠, 徐颖. 绿色金融创新、金融资源配置与企业污染减排[J]. 中国工业经济, 2023, (10): 118~136.

[9] 张华, 醴静, 刘冬阳. 绿色金融政策能否助力企业绿色技术创新?———基于多期双重差分的经验证据[ J]. 武汉金融,2024, (2): 34~44.

[10] 陈忱, 高然. 碳排放权交易有利于产业结构升级吗?———基于碳排放权交易试点的准自然实验[ J]. 经济经纬, 2023,40 (6): 27~37.

[11] 陈志刚, 陈子璇, 桂立. 绿色金融发展对中国253 个地级市碳排放的影响———基于空间计量模型检验[ J]. 科技管理研究, 2024, 44 (11): 218~226.

[12] Ran C, Zhang Y. The Driving Force of Carbon Emissions Reduc⁃tion in China: Does Green Finance Work [J]. Journal of CleanerProduction, 2023, 421: 138502.

[13] 谢非, 周美玲. 绿色金融对数字经济绿色发展影响效应研究[J]. 重庆社会科学, 2023, (7): 35~50.

[14] Wang J, Tian J, Kang Y, et al. Can Green Finance Develop⁃ment Abate Carbon Emissions: Evidence from China [J]. Inter⁃national Review of Economics & Finance, 2023, 88: 73~91.

[15] 刘金科, 刘霁萱, 晁颖. 绿色信贷与低碳转型: 资本整合还是技术创新?———来自准自然实验的证据[J]. 数量经济技术经济研究, 2024, 41 (6): 151~171.

[16] Xu J, Chen F, Zhang W, et al. Analysis of the Carbon EmissionReduction Effect of Fintech and the Transmission Channel of GreenFinance [J]. Finance Research Letters, 2023, 56: 104127.

[17] 郑兰祥, 高彩芹, 郑飞鸿. 绿色金融发展对碳排放的影响研究———以长三角区域为例[J]. 华东经济管理, 2024, 38 (9):41~51.

[18] Umar M, Safi A. Do Green Finance and Innovation Matter forEnvironmental Protection? A Case of OECD Economies [J]. Ene⁃rgy Economics, 2023, 119: 106560.

[19] 何振华. 绿色金融、碳排放规制与企业绿色全要素生产率[J]. 统计与决策, 2024, 40 (5): 155~159.

[20] 郝向举, 何爱平, 薛琳. 绿色金融改革创新试验区对企业绿色转型的影响机理[J]. 中国人口·资源与环境, 2024, 34(6): 124~135.

[21] Wang C, Liu P, Ibrahim H, et al. The Temporal and SpatialEvolution of Green Finance and Carbon Emissions in the PearlRiver Delta Region: An Analysis of Impact Pathways [J]. Jour⁃nal of Cleaner Production, 2024, 446: 141428.

[22] 毛彦军, 曲迎波, 郑天恩. 绿色信贷的碳排放效应及其能源效率机制研究———基于空间计量模型的分析[ J]. 金融理论与实践, 2022, (9): 57~68.

[23] Sun C. The Correlation Between Green Finance and Carbon E⁃missions Based on Improved Neural Network [J]. Neural Compu⁃ting and Applications, 2022, 34 (15): 12399~12413.

[24] Bakry W, Mallik G, Nghiem X H, et al. Is Green FinanceReally “Green”? Examining the Long-run Relationship BetweenGreen Finance, Renewable Energy and Environmental Performa⁃nce in Developing Countries [ J]. Renewable Energy, 2023,208: 341~355.

[25] Xia Q. Does Green Technology Advancement and Renewable E⁃lectricity Standard Impact on Carbon Emissions in China: Role ofGreen Finance [ J]. Environmental Science and Pollution Re⁃search, 2023, 30 (3): 6492~6505.

[26] 肖仁桥, 肖阳. 绿色金融对城市碳回弹的影响研究———基于绿色创新链视角的分析[J]. 城市问题, 2023, (12): 29~39.

[27] 张瑞涵, 周亚虹. 绿色金融、碳排放强度和企业ESG 表现———基于上市企业微观数据的实证研究[J]. 社会科学, 2024,(3): 126~140.

[28] 宁译萱, 钟希余. 长江中游城市群绿色金融与绿色创新效率耦合协调的演变及驱动因素[J]. 经济地理, 2023, 43 (12):48~57.

[29] 肖黎明, 贾均焱. 绿色金融、碳排放约束与能源技术创新[J]. 生态经济, 2025, 41 (1): 90~105, 122.

[30] 陈闻君, 熊林波. 绿色金融对低碳全要素生产率的非线性异质调节研究[J]. 工业技术经济, 2024, 43 (5): 119~130.

[31] 田泽, 张瀚亓, 徐兴武, 等. 数字经济促进城市绿色发展的碳排放效应与影响因素研究[ J]. 工业技术经济, 2024,43 (7): 70~80.

[32] 罗春婵, 窦蕊, 王莉萍. 绿色信贷、省际银行效率与全要素碳排放绩效[J]. 投资研究, 2023, 42 (9): 39~54.

(责任编辑: 杨 婧)

基金项目: 国家社会科学基金重大项目“中国共产党百年奋斗中坚持人民至上经验研究” (项目编号: 22ZDA009); 重庆市教育委员会人文社会科学研究青年项目“注册制背景下诉讼风险对年报描述性信息披露的影响研究” (项目编号: 23SKGH309); 重庆市教育委员会人文社会科学研究一般项目“包容性创业视域下我国残疾人创业教育模式与实现机制研究” (项目编号: 21SKGH210)。