●马仕帅

目前,Q 医院成本管控的评价体系仍是以科室为单位,以收支结余为主体的考评体系。但2014 年医院绩效考核体系改革后,临床科室的绩效考核最小单位以由科室转换为主诊组,因此,针对科室的考核虽能对科室成本管理工作起到一定作用,但无法明确各组之间的成本管理情况,无法开展进一步的精细化管理,目前的管理仅涉及耗材,没有对人力资源成本的考核,因此根据目前的成本考核情况及物价政策,决定选取外科专业,完善以主诊组为单位的不收费耗材及人力资源成本考核,进一步完善医院成本考核体系。

一、进行成本体系改革的必要性2014 年的绩效考核体系改革后,临床科室绩效考核已由科室向主诊组转换,但目前现行的成本评价体系仍以收支为主体,依据目前的现实情况,收支还无法以主诊组为单位进行统计,造成成本管控单位与绩效考核单位不一致,且2016 年物价改革后,部分手术耗材汇入手术费,不再进行单独收费。因此,对于外科科室来讲,收支为主体的考核体系已不适用于目前的情况。经分析,主要存在以下问题。

(一)成本统计口径与绩效考核单位不一致在现有的绩效考核体系下,外科科室考核的单位为主诊组,但是医院目前的实际情况,成本的支出仅能统计到科室,导致考核单位与成本统计单位不一致。单位不一致产生的直接后果即为考核虽能对科室整体的成本管理水平进行评价,但无法更精细化地评价各主诊组的情况,无法给科室提供更明确的改进意见。

(二)绩效待遇兑现不公平绩效的考核必然需要与薪酬挂钩才能起到导向性作用,目前的绩效考核评价体系已经转变为以主诊组为依据,但目前科室成本统计仍然以科室为依据,造成现行的考核体系只能将病区成本管理的结果统一用于兑现各主诊组绩效,但其实各组之间的成本管理水平存在差异,这对于成本管理水平较高的主诊组不公平,严重影响主诊组人员对于成本管理的积极性。

(三)成本支出与收入的时间口径不一致以目前收支为单位的考核方式,收入基本为实时收入,但成本的采集由于财务流程的原因,往往相对滞后。举例来说,本月某科室成本支出10 万元,这10 万元中,可能包括之前月份已经使用但仍未完成出库的耗材,不包括本月使用但未完成财务流程的耗材支出,导致收入与支出不在同一时间线。①

二、建立新的成本管理体系(一)筛选考核范围外科科室消耗的耗材主要分为病区使用耗材及手术耗材,根据2016 年物价改革结果显示,手术耗材又分为收费耗材与不收费耗材,由于病区耗材与收费耗材目前已通过收支体系进行管理和评价,暂时不再单独建立评价体系,因此我们选取不收费耗材作为建立新管控体系的试点材料。另外,人力资源的利用效率其实也是成本考核重要部分,对于发挥主诊组的工作积极性有很强的导向作用,因此,也将人力资源使用效率考核列入本次的试点工作。

(二)选取试点科室通过与外科临床专家、财务部专业人员、手术室等各位专家的交流沟通,结合目前的实际工作情况,决定在科室对成本管理体系采取初步试点,逐步摊开的工作方式。专家建议选取的试点科室需要规模较大,主诊组较多,手术量大等特点,具有代表性的科室。因此,经过专家讨论最终选择胃肠外科作为试点科室。

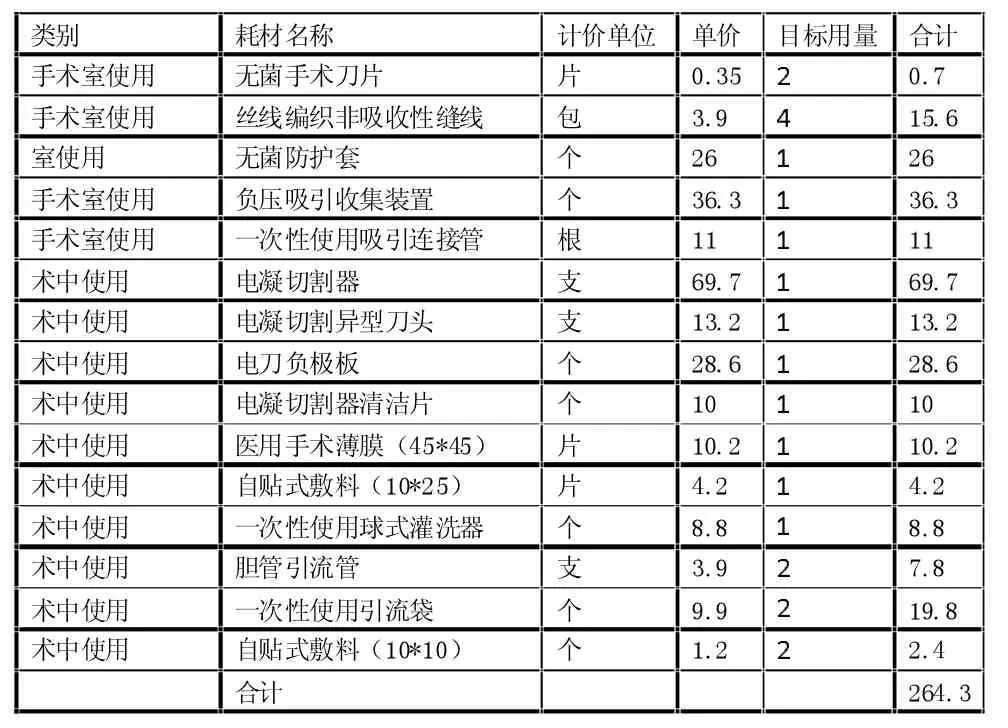

(三)目标体系建立1.材料成本目标值确定。对于手术耗材目标值的确定,经过与胃肠外科、手术室等专家的讨论和论证,我们为胃肠外科所开展的各类手术设定标准耗材成本,主要做法即通过核算一段时间范围内的各类手术类型,求取各类手术耗材成本平均值,作为目标成本的平均值②③。我们采用经腹会阴直肠癌根治术(Miles 手术)、直肠癌根治术(Dixon 手术)为例,具体见表1、2。

表1 经腹会阴直肠癌根治术(Miles 手术) (单位:元)

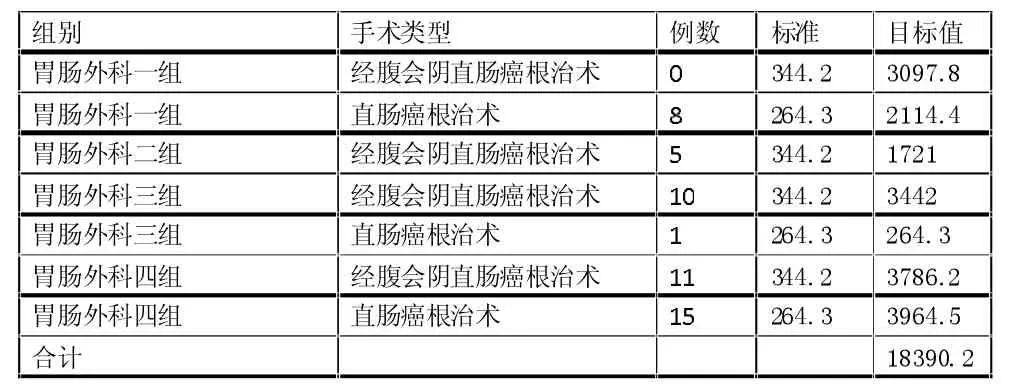

结合各主诊组实际开展例数,核算该类手术目标成本。

表2 直肠癌根治术(Dixon 手术) (单位:元)

根据表3 的计算,将各组不收费材料完成情况进行统计,具体见表4。

表3 各组不收费耗材目标值测算表 (标准单位:元)

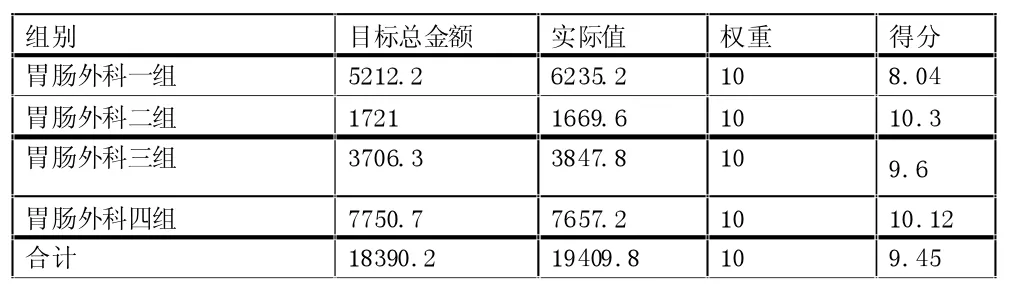

表4 各组不收费材料目标完成情况 (标准单位:元)

从表4 可以看出,在满分10 分的情况下胃肠外科该月成本管理总得分为9.45 分,为不达标,具体情况为:胃肠外科一组、三组耗材考核不达标,二组、四组完成目标值。

三、效果评价及存在的问题(一)效果评价1.增强了医院成本精益化管理。该体系的建立,不仅能够判断科室成本管理的整体水平,还能明确对最小单元的成本管理水平给出客观评价,能够提升科室成本管理水平。

2.增强了科室成本管理的时效性。实际成本的采集取决于材料使用数量及实际采购价格,不再采用财务出账的科室支出,提高了科室成本管理的时效性及准确性。

3. 调动了员工成本管理的积极性。在原体系粗放式的管理下,成本管理结果与薪酬兑现均以科室为单位,与组内员工联系不够紧密,通过分组核算,绩效薪酬待遇直接与各组绩效挂钩,极大地提高了各主诊组组内人员的积极性。

(二)存在的问题1.工作量巨大。大型综合性医院科室数量众多,手术类型多样,具体目标值的制定工作量巨大,目标制定后的考核与核算任务繁重。需在此基础上进一步制定更为简约精细的考核办法。

2.权重分配系数的确定过程仍需完善。目前研究仅涉及两项指标,但科室成本管理过程中远不止两项指标,在多项考核指标的情形下,各项指标的权重的设定有一定难度。

3.计算相对复杂。核算过程的实现基于能够核算出每类手术的实际值及目标值,如果对医院全部科室进行核算,人工核算难度较大,耗费时间较长,须进一步完善信息化。

综上,成本的管控一直是公立医院发展过程中的重点和难点,目前该体系的建立也只是对部分成本项目管理的初步探讨,需各相关部门不断讨论,进一步优化,建成全面完善的成本核算管控体系。

注释:

①翁洁.医院手术室成本核算与成本控制的调查分析与措施[J].财会研究,2014(11):249

②罗婷婷,许军,储雪琴,王秀英,向前.不计价手术医用耗材的成本控制方法探讨[J].卫生经济研究,2017(8):48- 50

③袁晓芸.作业成本法在手术室成本管理中的应用研究[D].湖南:南华大学,2012