【摘要】化工企业顺利高效实施低碳转型成为实现“双碳”目标的重要战略任务。本文运用政策分析、 文献分析与系统逻辑推演相结合的方法, 从政府政策引导、 银行转型金融助力及企业创新驱动三个方面, 探讨化工企业低碳转型的作用机制及实现路径。研究表明: 政府通过碳排放权交易和碳税政策、 市场监管等手段, 为化工企业低碳创新提供了明确的激励措施; 商业银行转型金融通过绿色债券和金融产品创新, 帮助化工企业获得低碳转型所需的资金支持; 化工企业自身通过绿色技术创新、 管理体系优化, 推动低碳产业链的构建与生态化发展。基于此, 提出通过政府、 金融机构和企业协同合作, 实现化工企业低碳转型与绿色发展的对策建议。

【关键词】“双碳”目标;化工企业;低碳转型;转型金融;创新驱动

【中图分类号】 F272" " "【文献标识码】A" " " 【文章编号】1004-0994(2025)07-0109-6

一、 引言

实现“双碳”目标是推动我国经济高质量发展的重要战略任务。要通过深化金融供给侧结构性改革, 构建有力支持实体经济的金融体系, 促进产业绿色转型。石化行业作为高能耗、 高排放领域, 其粗放型发展模式已经成为我国实现低碳目标的改革着力点。国务院印发的《2030年前碳达峰行动方案》提出, 到2025年, 单位国内生产总值二氧化碳排放需较2020年下降18%, 并要求控制石化行业的原油一次加工能力, 推动行业低碳发展。在“双碳”政策背景下, 越来越多的化工企业开始聚焦绿色低碳循环发展。这不仅是国家政策的要求, 也是企业实现长期可持续发展的必由之路。鉴于化工企业低碳转型是一个长期且复杂的过程, 研究“双碳”目标驱动下化工企业低碳转型的机制与路径已成为当下的重要课题。

目前, 化工企业低碳转型相关研究主要集中于以下三个方面: 一是政府的碳排放相关政策对高碳化工行业转型和碳减排效应的影响。Kuiti等(2020)研究了在碳排放配额交易政策背景下, 制造商与零售商渠道中互补性绿色产品的销售问题, 比较了集中和分散两种模式下各参与者的决策行为, 并分析了限额交易政策对化工行业决策的影响。夏良杰等(2021)的研究显示, 政府设定较高的碳交易价格可以推动清洁型化工生产商提升其减排效率。Cao等(2020)、 Guo和Xi(2022)认为, 碳税调控可以鼓励化工企业积极开展绿色技术创新。此外, Böhm和Peterson(2024)研究指出, 化石燃料补贴和净碳定价的相互作用对碳减排政策有直接影响。二是银行金融支持对高碳化工行业转型的影响。苏冬蔚和连莉莉(2018)认为, 绿色金融政策的实施促使金融机构对高碳化工企业的信贷策略进行调整, 这对重污染化工企业产生了明显的融资惩戒效果和投资限制效应。Xu等(2024)研究发现, 绿色因素总体上降低了绿色债券的发行利率, 且政策激励与第三方绿色认证能够进一步增强这一效果, 这为高碳化工行业的绿色低碳转型提供了经济支持。三是企业认知与低碳偏好对高碳化工行业转型的影响。Li等(2022)研究表明, 碳中和认知能够显著促进低碳产品的消费偏好, 从而推动企业的低碳转型。

综上所述, 本文从政府政策扶持、 银行转型金融支持和企业低碳偏好三个方面, 综合分析化工企业低碳转型的影响因素。在此基础上, 从政府—银行—企业三方协同视角深入探讨“双碳”目标驱动下化工企业低碳转型的作用机制, 并提出实现低碳转型的路径。

二、 化工企业低碳转型的影响因素

(一) 政府: 政策扶持

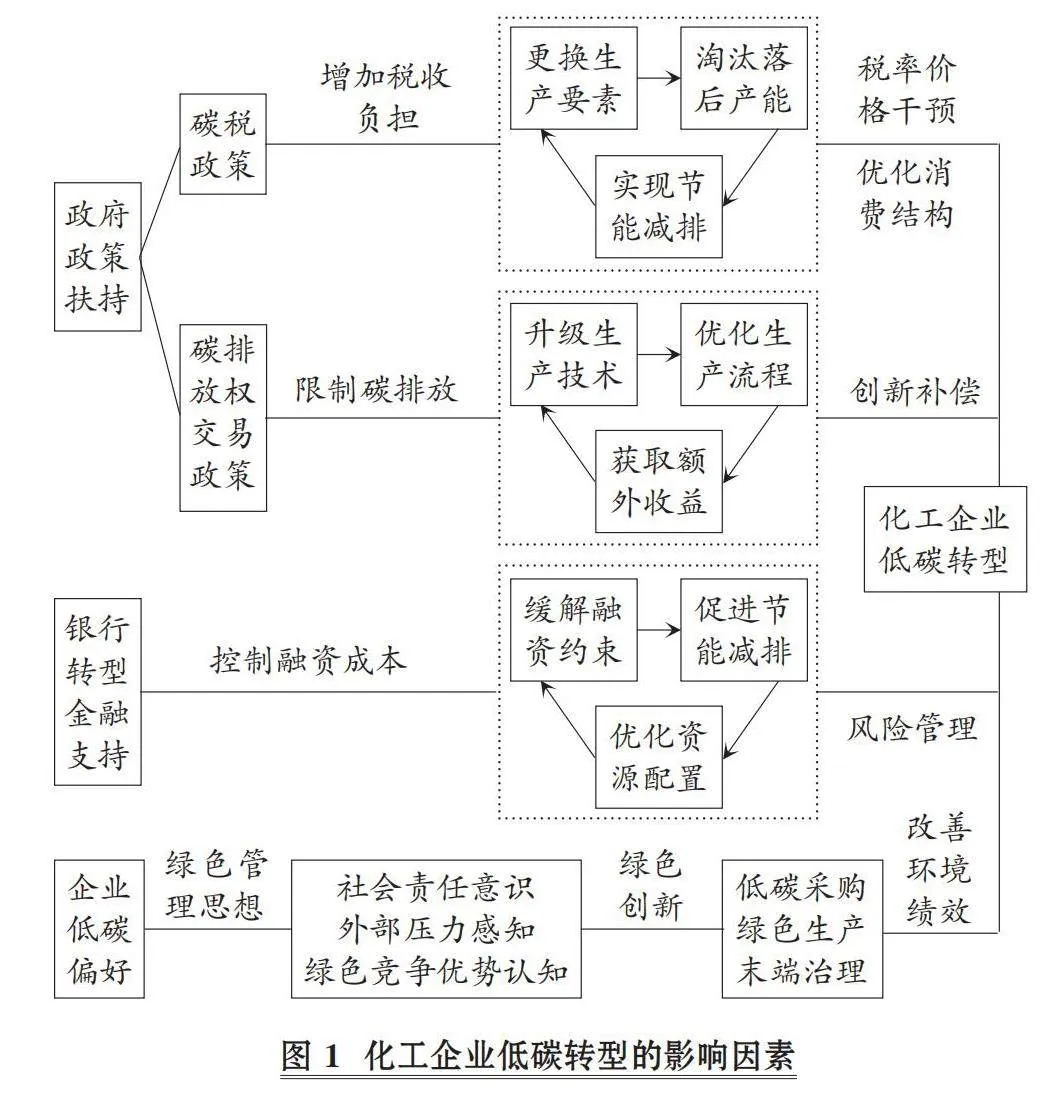

1. 碳税政策。碳税是基于化石燃料(如煤炭、天然气、汽油和柴油等)的碳含量或碳排放量来征收的一种税, 借助税收负担来促使排放主体减少碳排放。征收碳税的目的是通过提升产品的税后价格来调整产品的供需关系, 从而影响其消费、 生产以及能源总需求和使用效率, 进而推动清洁技术的应用和低碳技术的进展(Bai等,2020)。随着减排要求的提升, 碳税也会逐步提高, 这对化石能源的消费起到了显著的遏制效果。碳税的征收有助于化工企业加速高能耗生产方式的转型, 促进其在减排新技术上的研发与应用(徐莹莹等,2018)。与碳排放权交易相比, 碳税使化工企业能够更清晰地了解其减排成本信息, 从而根据既定税率为未来的投资和节能减排路径制订优化方案。

碳税是价格导向型政策工具, 碳税税率为政府对每单位碳排放量征收的税额, 碳税政策通过价格干预引导化工企业等高污染企业减排。具体表现为: 碳税的征收将增加高污染企业的税负, 推动其通过更换生产要素、 优化能源结构以及创新生产技术来应对生产成本的上升(许文,2021)。高污染、 高能耗企业为维持市场竞争力, 需在能源选择上进行优化: 首先, 引入清洁能源(如水电和太阳能等), 逐步取代传统化石燃料; 其次, 借助技术革新提升能源使用效率, 从源头上减少污染物排放。碳税政策推动这些企业更新设备、 淘汰落后产能, 并加装节能减排设施, 对设备排放的废气进行处理, 以实现碳排放的进一步减少(王娜和张玉林,2020)。

2. 碳排放权交易政策。作为市场化的环境规制手段, 碳排放权交易政策显著增加了企业在研发创新方面的投入, 促使企业探索新技术, 实现突破性的创新(何彦妮,2022)。随着我国碳排放权交易政策的日益成熟, 越来越多的地区和企业将被逐步纳入更完善的碳排放权交易市场。化工企业通过技术创新实现生产和产品的绿色转型, 节省的碳排放配额可在碳排放权交易市场出售, 获得的资金可用于进一步的自主研发和企业发展。

碳排放权交易政策通过创新激励效应影响化工企业的低碳减排行为, 具体体现在以下两个方面: 一方面, 碳排放权交易政策会增加化工企业的碳排放成本。为追求更高利润, 化工企业将重新评估生产流程, 采用更清洁的设备和智能化管理方法以减少碳排放。技术改进在生产过程中不仅降低了污染控制成本, 还显著提高了企业的生产效率, 而生产效率的提升会进一步降低企业的边际生产成本(李晖,2022)。另一方面, 为应对碳排放权交易政策带来的压力, 从长远视角出发, 化工企业将增加研发投入, 通过生产更多绿色产品来实现减排目标。并且, 优先开发绿色产品不仅能更好地满足市场的绿色消费需求, 使企业形成竞争优势, 还将为企业带来更多收益, 而收益的增加会进一步推动企业加大创新研发投入, 由此形成良性循环(范丹等,2022)。

(二) 银行: 转型金融支持

实现“双碳”目标离不开金融的支持, 服务与引导企业低碳转型和相关经济活动是金融机构落实“双碳”目标的重点任务。转型金融是促进“双碳”目标有序推进、 推动高碳产业升级和确保经济平稳发展的关键手段。传统上的绿色金融主要聚焦于“纯绿”项目(如分布式光伏、 水电等), 对“棕色”行业绿色转型的系统性资金支持则显不足, 而转型金融的兴起恰好填补了绿色金融在高碳企业转型资金支持方面的空缺。鉴于国内许多具备低碳转型可行性的大型高能耗、 高排放企业的经济活动不符合“绿色”标准, 难以获得绿色金融支持, 商业银行的转型金融显然成为高碳企业实施低碳转型的重要资金来源渠道。尤其是化工企业属于重资产型高碳企业, 存在高债务率和低碳转型的信息不对称风险, 转型金融可能直接影响化工企业的绿色转型决策(Posnaya等,2024)。而且, 转型金融将融资成本与可持续发展相关绩效指标密切挂钩, 其可持续发展绩效指标大多要求企业进行低碳转型, 主要是通过技术手段降低温室气体的排放量, 并通过绿色投资等手段, 改变了重污染、 高能耗企业的融资环境。这对化工企业的低碳减排行为选择产生了显著影响, 具体表现为以下方面: 一是, 商业银行可以与化工企业进行深度沟通, 为企业提供多元化的资金支持, 以平衡企业长期发展资金与绿色低碳转型项目投入之间的关系, 如承销大型化工企业可持续发展挂钩债券, 提供节能降耗、 循环利用项目的节能减排资金及针对化工企业的可持续发展关联贷款等。二是, 化工企业在获得融资的同时要想控制融资成本, 必须进行绿色低碳相关技术创新, 否则将面临被提前收回资金或大幅提高利息的惩罚, 这一金融政策约束迫使化工企业加速绿色转型, 推动产业向绿色低碳方向发展, 实现节能和减排目标(丁杰,2019)。三是, 转型金融还可传递绿色信号, 对化工企业起到警示作用(陆菁等,2021), 加快其绿色转型步伐, 吸引新资本投向绿色产能, 进而提升绿色产能比例, 实现碳减排。

(三) 企业: 低碳偏好

化工企业在通过规模化生产推动社会经济发展的同时, 伴随高投入、 高消耗和高排放, 导致自然资源短缺和生态环境污染, 威胁着人类的生存和发展(Jazairy和Haartman,2020)。随着政府、 公众和消费者对环境问题的日益关注, 传统的价格策略已无法让化工企业在激烈的市场竞争中获得绝对优势, 化工企业面临着来自各利益相关者日益增加的环境压力。因此, 化工企业如何实现自身经营与环境的协调发展已迫在眉睫。有些化工企业已经将绿色管理思想纳入生产管理, 通过减少材料采购、 产品设计、 产品生产、 货物交付和回收等过程对环境的污染, 明显改善企业环境绩效(Vanalle等,2017)。

化工企业的低碳决策主要受政府监管、 市场需求、 公众压力及盈利状况等因素的影响。然而, 这些假设往往将企业的低碳行为视为在利益相关者压力下的被动选择, 忽略了企业的主观能动性(Ababneh,2021)。而认知理论表明, 人类行为是自我系统与外界环境相互作用的结果。企业作为人的集合体(周文斌和赵素芳,2023), 其决策受到个体意愿的深刻影响, 因此化工企业对绿色行为的主观认知会直接影响其绿色战略的决策和实施。同时, 化工企业高管通过对资源与环境的认知、 科学知识的积累, 以及在承担节能与环保责任过程中的心理体验(涵盖绿色竞争优势认知、 社会责任意识和外部压力感知等因素), 并从低碳采购、 绿色生产和末端治理三个方面进行绿色创新, 减少化工企业碳排放。

综合以上分析, 化工企业低碳转型的影响因素见图1。

三、 化工企业低碳转型的作用机制

(一) 政府政策对化工企业低碳转型的作用机制

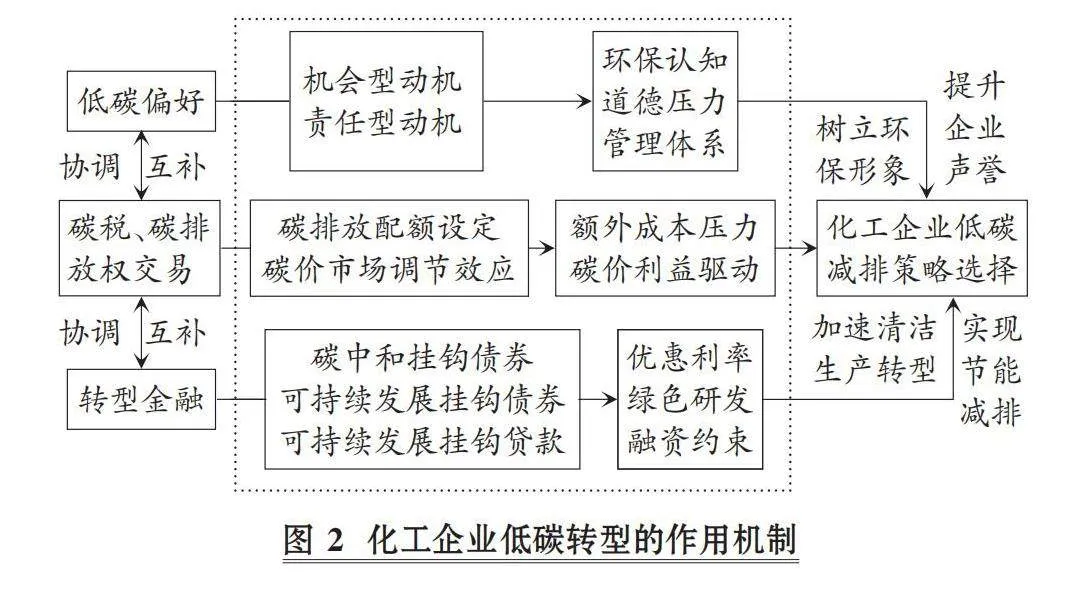

1. 碳税政策的作用机制。目前, 我国主要通过碳排放权交易机制推动碳减排。然而, 现有的碳排放权交易机制存在覆盖范围有限和价格波动大的问题, 仅依赖全国碳排放权交易市场可能无法为低碳转型提供足够的激励。国际实践表明, 达成“双碳”目标需要多种碳减排工具协同发挥作用, 其中征收碳税是各国实现气候目标的重要政策手段。因此, 在推进碳排放权交易市场建设的同时, 我国应加强碳税研究, 并适时推出碳税政策。碳税是指以减少二氧化碳排放为目的, 对化石燃料按照其碳含量或碳排放量征收的一种税(贺晔平和廖朴,2024)。当减排成本低于税负时, 化工企业更倾向于实施减排; 而在减排成本高于税负的情况下, 选择纳税有助于利润最大化、 成本最小化。碳税推行后, 化工企业的边际减排成本将与税负保持一致。因此, 碳税通过价格信号有效激励化工企业推动清洁技术创新。化工企业在决策时, 依据边际减排成本、 管理层知识积累以及自身偏好, 遵循利润最大化原则, 持续优化减排行为, 逐步实现碳中和目标。

2. 碳排放权交易政策的作用机制。碳排放权交易政策通过分配碳排放配额和市场价格调节的双重作用推动化工企业的减排行动。在碳排放配额的分配过程中, 政策需兼顾供需关系、 公平与效率原则, 以及区域和行业特征, 以形成对化工企业的严格约束, 促使其实现减排目标(Zhang等,2023)。当碳排放权交易成本上升时, 化工企业将优化能源使用以应对碳排放配额的不足, 同时, 为避免支付高额罚款, 企业会增加环保投入, 推动技术革新, 以确保符合排放政策的要求(Fu,2023)。此外, 碳排放权交易政策通过合理的市场定价机制为企业提供减排激励。碳排放配额的定价受到经济和监管因素的影响, 稳定的价格有助于市场的平稳运行及对套利行为的抑制。碳排放配额供给方可通过出售富余配额获得收益, 而化工企业为应对价格波动, 往往会在前期加大对低碳技术的研发投入。逐利性强的化工企业倾向于进一步加大在低碳技术上的投资, 以便在未来获得创新带来的长期回报。

(二) 银行转型金融对化工企业低碳转型的作用机制

“双碳”目标的主要实现路径是碳减排和碳吸收, 其中化工能源结构绿色化至关重要。当前, 仍需推进清洁能源可持续发展和低碳技术创新, 以实现我国能源结构的逐步转型。转型金融在这一过程中发挥关键作用, 将支持可持续发展和碳减排目标的逐步实现。转型金融可以给“棕色”行业转型提供资金支持, 同时加强信息披露和对关键转型指标的管理, 推动社会加速实现“双碳”目标。我国对于转型金融还处于摸索阶段, 现阶段以发行碳中和挂钩债券等金融工具为主。商业银行不再限制化工企业募集资金的用途, 而是将企业的融资成本与特定可持续发展关键绩效指标直接关联, 在提供融资的同时推动发行主体降低碳排放量。

银行转型金融的关键作用不仅体现在资金支持上, 还涉及绿色技术创新、 产业结构优化以及碳市场的进一步发展。一方面, 银行通过绿色信贷等金融工具, 鼓励企业加大对低碳技术的投资, 如碳捕集与封存、 氢能应用及循环经济模式, 以降低化工行业的碳排放强度(Semieniuk等,2021)。此外, 在信贷审核过程中, 银行将企业的碳排放水平与融资成本直接挂钩, 从而激励企业主动采用更环保的生产模式。同时, 银行也可借助绿色产业基金推动产业链的协同发展, 加速绿色化工技术的市场化应用。另一方面, 银行转型金融在推动碳市场发展方面同样发挥着重要作用。通过碳金融衍生品、 碳资产证券化等工具, 银行可增强碳排放权交易市场的流动性, 使企业对碳定价机制更加敏感, 进而加速低碳转型进程。相关研究表明, 绿色金融不仅能有效降低碳密集型行业的融资风险, 还可通过优化市场结构, 提高金融系统在低碳转型中的稳定性(Lin 等,2023)。

(三) 企业低碳偏好对化工企业低碳转型的作用机制

低碳环保认知指企业管理者对环境信息及相关政策的掌握和解读, 并将其纳入决策过程中的行为意识(席龙胜和赵辉,2022)。化工企业的低碳减排行为选择受机会型和责任型两方面动机的驱动。机会型动机聚焦于探索环境方面的战略机遇, 重视与相关方的沟通互动, 借助绿色资金的引入以达成利润目标。而责任型动机偏向于遵循环保法律和生态标准, 核心在于履行环保义务。低碳偏好对化工企业低碳转型行为选择的作用机制主要为: 从机会型环保认知视角来看, 拥有不同碳排放环保意识的企业为优化利益关系和推动可持续发展, 会增强社会责任和环保意识, 以满足相关方的需求。而且, 化工企业低碳减排行为作为非财务指标, 已成为投资者决策的核心考量因素之一。从责任型环保认知视角来看, 化工企业的环保意识越强, 在政府监管和社会道德压力下其合法性就越稳固。具备较高环保意识的管理者会主动优化环境管理, 促进资源节约与生态保护, 以树立良好的环保形象(冯章伟等,2023)。

综合以上分析, 化工企业低碳转型的作用机制见图2。

四、 化工企业低碳转型的实现路径

(一) 政府政策引导: 形成低碳创新导向

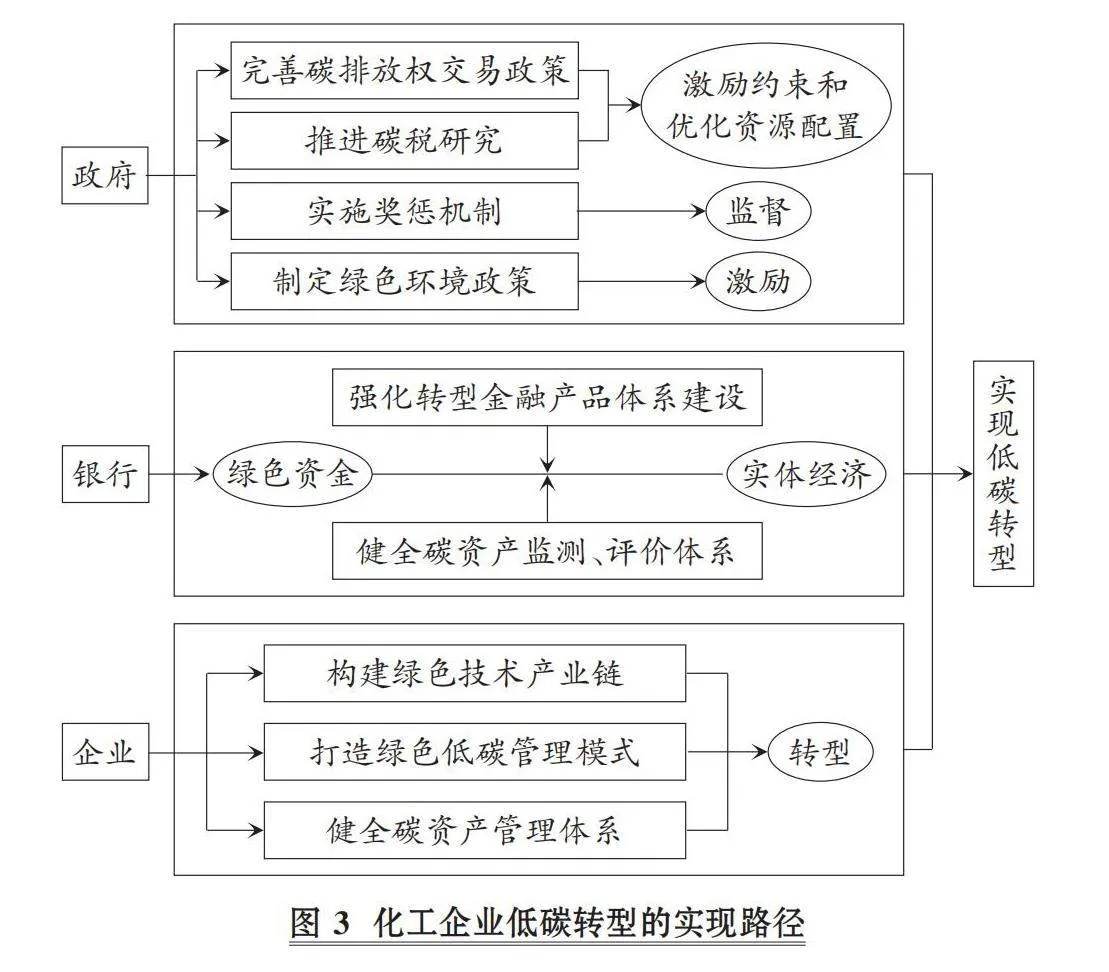

政府通过实施奖惩机制, 促进化工企业在绿色技术创新过程中发挥积极作用, 帮助和激励化工企业开发绿色技术。同时, 进一步完善碳排放权交易机制, 保持严格的碳排放配额总量管理, 加强碳金融在内的市场机制设计以及严格的市场监管, 使碳价水平处于合理区间, 从而建立起有效的价格传导机制, 为化工企业提供清晰可信且经济有效的减排激励, 推动化工企业通过低碳技术创新实现碳中和目标。政府政策引导的实现路径主要表现为:

一方面, 政府需结合本地化工企业的具体发展情况, 制定相应的绿色环保政策(陶然,2021), 鼓励企业推进绿色技术创新, 营造适宜的绿色发展环境。根据波特假说, 要实现高质量发展, 需出台配套的环保政策, 以激励绿色技术创新和化工工艺的提升。环保政策的实施目标在于优化绿色创新的方向和手段, 不仅支持解决环境问题, 还推动技术进步与绿色化工产业协调发展。同时, 政府要在化工企业内部建立专职的监管部门, 负责监督原材料使用及废弃物处理流程。若化工企业多次出现有毒有害物质排放等行为, 政府监管部门应及时进行处理处罚。此外, 政府还要引导消费者选择绿色消费模式, 树立科学的绿色消费理念, 通过节约资源的消费方式促进化工产业的低碳转型。

另一方面, 政府需进一步完善碳排放权交易政策, 从激励约束和优化资源配置两个方面促进化工企业进行低碳转型。一是在激励约束机制的作用下, 化工企业受利润最大化与碳价压力的驱动, 会充分利用碳排放配额降低成本并提升效率, 推动企业从粗放型转向集约型发展(范丹和孙晓婷,2020)。碳价压力也会推动企业进行技术创新以提升产能, 并通过出售剩余碳排放配额获取额外收益, 促进绿色低碳转型与能源利用效率的显著提升。二是优化资源配置。对于高污染和低生产效率的化工企业而言, 创新创造的收益可能不足以抵扣成本, 从而导致其缺乏创新动力, 因此较难承担相应碳排放配额成本, 以致最后退出市场。相应资源将重新分配至高效、 低污染的企业, 形成优胜劣汰机制, 推动行业整体的绿色技术发展和能源利用效率的提升。

(二) 银行转型金融助力: 促进资金有效融通

在一般金融手段作用下, 化工行业的绿色低碳项目由于投资回报周期长、 收益低、 风险大, 和其他行业相比更难获得银行等金融机构的资金, 因此需要充分调动转型金融政策下金融机构的信贷资源配置, 提升存款等储蓄转化为金融资本的效率。这种资本集聚是一种自主选择投资合作伙伴、 共担风险的行为, 可能会对商业银行的资产负债、 盈利方式等产生差异化影响。因此, 银行等金融机构要持续完善转型金融策略, 优化资金配置, 帮助化工企业实现低碳转型(Li等,2023)。

一方面, 商业银行借助转型金融, 积极开拓新的信贷领域和渠道, 为“双碳”目标的金融升级寻求新路径, 将绿色资金直接引入实体经济转型过程, 促进化工企业绿色金融体系的完善。在这一过程中, 商业银行等机构应优化资金配置、 提升服务水平, 积累气候投融资经验, 促进绿色服务的升级, 并支持绿色金融产品与工具的创新。例如, 商业银行辅助转型金融所支持的化工企业发行绿色、 社会和可持续发展(GSS)债券以及可持续发展挂钩债券(SLB), 募集资金用于支持化工企业脱碳并与实际可持续经营表现挂钩, 不断完善和创新绿色金融产品与服务体系, 提升绿色资金的综合运用效率和管理水平。

另一方面, 需要设计出一整套转型标准及配套措施, 推进转型金融在化工企业的实践。建立一套MRV(监测、 报告、 核查)体系, 进一步推动碳场景和数据要素的融合, 加快构建科学精准的绿色效益核算与计量体系, 对绿色主体、 绿色项目的环境效益进行有效监测。同时, 构建完善的碳排放数据收集、 碳核算、 碳账户管理和评估体系, 促进数据交易所和碳排放权交易所的互联互通, 充分支持转型金融在化工行业建立起自己的数据库。在践行绿色发展过程中, 商业银行等机构取消对资金用途的限制, 以募集条款与发行人的整体可持续发展目标相结合的方式, 为化工企业提供资金保障, 引导资金流向发展绿色项目的环保型化工企业这类经济实体, 使金融资本向环保领域集聚。这将缓解化工企业因减排研发导致的资金约束, 解决化工企业绿色项目融资难、 融资贵的现实难题。这也将推动商业银行等金融机构形成多元化、 多层次、 广覆盖的转型金融产品体系, 助力构建有活力、 有韧性的资本市场, 以进一步促进化工企业碳中和的实现。

(三) 企业创新驱动: 构建低碳创新体系

近年来, 我国化工企业在战略制定过程中愈发重视融入绿色低碳观念, 显著加大在节能减排技术、 管理提升等方面的投入, 积极探索低碳发展的新路径。在实践中, 企业逐步积累了一系列行之有效的节能和减碳方法, 力求稳健推动绿色低碳转型。企业创新驱动的实现路径主要表现为:

一方面, 化工企业借助构建绿色技术产业链, 促进绿色化工技术创新, 从而逐步形成产业内部的创新机制。首先, 作为绿色技术创新的主体, 化工企业应增加技术投入, 加强自主创新, 从产品设计到配套设施各方面都要全力推进绿色化工新技术的应用与发展(杨刚强等,2024)。化工企业需明确绿色技术创新的具体方向, 掌握绿色化工的核心技术, 将低碳能源与绿色材料等新型绿色技术全面融入生产流程的各个阶段(Borgulat等,2024)。其次, 绿色化工技术能够深度应用于产品设计、 工艺步骤和化学反应的各个环节, 通过全过程的污染管控, 实现生产中物质和能量的高效循环利用。此方式不仅有助于减少资源浪费, 还推动了能源和资源在生产中实现不同能量形态的转换, 使原材料有效转化为最终产品, 确保生成的化学物质对环境无害, 并在无毒条件下生产出环保型化学品。最后, 在生产末端的污染治理方面, 绿色化工技术能够实现废弃物的循环再利用, 将其转化为其他行业所需的原料或燃料等, 构建一个循环利用的化工生态体系。这不仅降低了对不可再生资源的依赖, 还促进了行业内部的技术进步。

另一方面, 化工企业为了实现绿色低碳可持续发展, 需持续推动管理机制的创新与调整, 以提高管理效能, 优化资源分配, 建立适应低碳发展需求的全新管理模式。首先, 应以“双碳”目标为核心, 深入探讨企业低碳发展的制度框架和组织体系, 明确实现碳中和与减排目标的具体路径, 确保企业绿色低碳发展方案的清晰性和可操作性。其次, 需密切关注国家发布的税收激励政策, 依据政策导向增加资源投入, 重点引进高效节能的技术和设备, 逐步淘汰污染重、 能耗高的工艺流程与旧设备。最后, 通过优化碳资产管理框架, 在碳资产、 节能降耗和能源管控等方面完善制度和操作流程, 规范碳资产的管理实践, 并积极加入碳排放权交易市场, 不断提升企业的碳资产管理水平(Luo等,2024)。

综合以上分析, 化工企业低碳转型的实现路径见图3。

五、 结论

在“双碳”目标的驱动下, 化工企业的低碳转型已经成为产业升级和能源结构调整的关键任务。本文从政府政策扶持、 银行转型金融支持、 企业低碳偏好三个方面, 系统分析了化工企业低碳转型的影响因素。在此基础上, 深入探讨了“双碳”目标驱动下化工企业低碳转型的作用机制, 并提出实现低碳转型的路径。主要结论包括:

第一, 政府政策在化工企业低碳转型中起到主导性引导作用。在碳税政策筹备推进和碳排放权交易市场不断完善的背景下, 政府不仅为企业设立了碳排放上限, 还通过市场化手段调控碳排放配额价格, 激励企业进行绿色技术创新。同时, 政策的约束作用促使高排放化工企业在环保技术研发、 能源使用方式上做出调整, 以适应更严格的监管要求。政府通过绿色信号传递和监督机制, 推动了全行业的绿色转型发展。

第二, 银行转型金融为化工企业提供了低碳转型的资金支持。在“双碳”目标的压力下, 商业银行通过发行可持续发展挂钩债券等转型金融产品, 为化工企业提供必要的资金保障, 帮助企业在技术升级、 设备改造和节能减排项目上获得融资。转型金融不仅为低碳化工企业提供了直接支持, 还通过金融资源的重新配置, 倒逼高碳化工企业进行绿色化改造, 从而有助于推动整个化工行业的低碳发展。

第三, 企业自主创新是化工企业低碳转型的内部动力。化工企业在低碳技术创新、 生产工艺优化和资源循环利用上投入了大量精力, 通过构建绿色技术产业链减少了生产过程中的碳排放。在碳排放权交易政策的推动下, 化工企业加快了绿色技术的研发与应用, 形成了绿色生产与管理机制。同时, 随着政府和学术界对碳税政策的深入研究, 未来碳税的实施将进一步强化企业的绿色转型动力。这不仅会提高化工企业的能源使用效率, 也会增强企业在市场中的绿色竞争力。

第四, 多元主体的协同作用为化工行业实现低碳转型提供了保障。政府、 银行和企业三方紧密配合, 形成了政策引导、 资金支持与创新驱动的合力。政府通过完善政策框架、 金融机构通过创新绿色金融产品、 企业通过内部技术创新, 三者共同推动了化工行业向低碳化、 绿色化方向发展, 以助力“双碳”目标的实现。

【 主 要 参 考 文 献 】

丁杰.绿色信贷政策、信贷资源配置与企业策略性反应[ J].经济评论,2019(4):62 ~ 75.

范丹,付嘉为,王维国.碳排放权交易如何影响企业全要素生产率?[ J].系统工程理论与实践,2022(3):591 ~ 603.

范丹,孙晓婷.环境规制、绿色技术创新与绿色经济增长[ J].中国人口·资源与环境,2020(6):105 ~ 115.

冯章伟,肖条军,牟善栋.考虑绿色偏好和政府补贴/碳税的第三方再制造模式[ J].运筹与管理,2023(8):57 ~ 64.

何彦妮.碳交易市场对企业创新策略的影响及作用机制[ J].中国人口·资源与环境,2022(7):37 ~ 48.

贺晔平,廖朴.碳保险、低碳财税政策与农业碳减排——基于碳排放权交易下的演化博弈分析[ J].软科学,2024(5):107 ~ 117.

李晖.碳排放权交易能促进企业创新吗?——基于中国碳交易试点覆盖企业的检验[ J].系统工程,2022(6):11 ~ 22.

陆菁,鄢云,王韬璇.绿色信贷政策的微观效应研究——基于技术创新与资源再配置的视角[ J].中国工业经济,2021(1):174 ~ 192.

苏冬蔚,连莉莉.绿色信贷是否影响重污染企业的投融资行为?[ J].金融研究,2018(12):123 ~ 137.

陶然.绿色金融驱动绿色技术创新的机理、实践与优化研究——基于“政、企、学、金”协同发展视角[ J].金融理论与实践,2021(12):62 ~ 72.

王娜,张玉林.碳税政策下闭环供应链定价及减排决策[ J].工业工程与管理,2020(1):171 ~ 179.

席龙胜,赵辉.高管双元环保认知、绿色创新与企业可持续发展绩效[ J].经济管理,2022(3):139 ~ 158.

夏良杰,孔清逸,李友东等.考虑交叉持股的低碳供应链减排与定价决策研究[ J].中国管理科学,2021(4):70 ~ 81.

徐莹莹,綦良群,徐晓微.低碳经济背景下企业技术创新模式决策机制研究——基于碳税政策视角[ J].运筹与管理,2018(9):8 ~ 16.

许文.碳达峰、碳中和目标下征收碳税的研究[ J].税务研究,2021(8):22 ~ 27.

杨刚强,王海森,岳子洋等.客户数字化转型、供应商碳减排与碳信息披露迎合[ J].中国工业经济,2024(8):99 ~ 117.

周文斌,赵素芳.员工绿色行为多路径驱动机制研究——基于个体感知视角[ J].中国工业经济,2023(7):160 ~ 179.

Ababneh O. M. A.. How do green HRM practices affect employees green behaviors? The role of employee engagement and personality attributes[ J]. Journal of Environmental Planning and Management,2021(7):1204 ~ 1226.

Bai Q. G., Xua J. T., Chauhan S.. Effects of sustainability investment and risk aversion on a two-stage supply chain coordination under a carbon tax policy[ J]. Computers amp; Industrial Engineering,2020(142):1 ~ 23.

Böhm J., Peterson S.. Fossil fuel subsidy inventories vs. net carbon prices[ J].The Energy Journal,2024(4):1 ~ 23.

Borgulat A., Borgulat J., Głodniok M.. Safety evaluation of soil substitutes produced based on organic and casting waste[ J]. Journal of Ecological Enginee-ring,2024(1):327 ~ 335.

Cao K., He P., Liu Z.. Production and pricing decisions in a dual-channel supply chain under remanufacturing subsidy policy and carbon tax policy[ J]. Journal of the Operational Research Society,2020(8):1199 ~ 1215.

Fu C.. Carbon emissions trading and corporate green technology innovation: Empirical evidence from Chinese listed companies[ J]. Frontiers in Business, Economics and Management,2023(1):38 ~ 49.

Guo J., Xi M.. Greening, pricing and marketing coordination for a complex three-level supply chain under the carbon tax in China[ J]. IEEE Access,2022(10):76895 ~ 76905.

Jazairy A., Haartman R. V.. Analysing the institutional pressures on shippers and logistics service providers to implement green supply chain management practices[ J]. International Journal of Logistics Research and Applications,2020(1):44 ~ 84.

Kuiti M. R., Ghosh D., Basu P., et al.. Do cap-and-trade policies drive environmental and social goals in supply chains: Strategic decisions, collaboration, and contract choices[ J]. International Journal of Production Economics,2020(223):107537.

Li B., Nan Y., Yao R.. Carbon neutrality cognition, environmental value, and consumption preference of low-carbon products[ J]. Frontiers in Environmental Science,2022(10):979783.

Li C., Yan Z., Yao Y., et al.. Coordinated low-carbon dispatching on source-demand side for integrated electricity-gas system based on integrated demand response exchange[ J]. IEEE Transactions on Power Systems,2023(1):1287 ~ 1303.

Lin Z., Liao X., Jia H.. Could green finance facilitate low-carbon transformation of power generation? Some evidence from China[ J]. International Journal of Climate Change Strategies and Management,2023(2):141 ~ 158.

Luo Y., Zeng B., Zhang W., et al.. Coordinative planning of public transport electrification, RESs and energy networks for decarbonization of urban multi-energy systems: A government-market dual-driven framework[ J]. IEEE Transactions on Sustainable Energy,2024(1):538 ~ 555.

Posnaya E., Krichevets E., Pisaryuk S., et al.. Effective development of industry through use of new tools and mechanisms[ J]. Journal of Innovations in Business and Industry,2024(1):45 ~ 54.

Semieniuk G., Campiglio E., Mercure J. F., et al.. Low carbon transition risks for finance[ J]. Wiley Interdisciplinary Reviews: Climate Change,2021(1):e678.

Vanalle R. M., Ganga G. M. D., Godinho Filho M., et al.. Green supply chain management: An investigation of pressures, practices, and performance within the Brazilian automotive supply chain[ J]. Journal of Cleaner Production,2017(151):250 ~ 259.

Xu X., Li J., Yin D.. How and why does green bond have lower issuance interest rate? Evidence from China[ J]. Emerging Markets Finance and Trade,2024(1):138 ~ 148.

Zhang Z., Liao J., Li H., et al.. Impact of carbon trading policy on corporate capital structure: Empirical evidence from China[ J]. Frontiers in Environmental Science,2023(11):1141212.