尹志超 李艺菲

摘要:2020年消除绝对贫困后,中国将减贫事业的重心转向“相对贫困”。数字经济背景下,移动支付将互联网、终端设备、金融机构有效地联合起来。基于2017—2019年中国家庭金融调查(CHFS)数据研究移动支付对相对贫困的影响及其作用机制,选取社区内除自身以外使用移动支付家庭的比重作为工具变量进行估计。研究发现,移动支付能够显着缓解相对贫困,使用移动支付的家庭相对贫困概率下降约15.2%。机制分析显示,移动支付通过提高金融可及性和缓解流动性约束帮助家庭摆脱相对贫困,使用移动支付有助于灵活就业和自雇佣就业进而帮助建立解决相对贫困长效机制。异质性分析表明,移动支付对经济发展水平较低地区家庭、低教育水平家庭的相对贫困产生更大的缓解作用。据此提出,应该提升地区数字化水平,提高家庭金融可及性,降低金融排斥,使得弱势群体也能够享受数字经济福利,以此缓解相对贫困问题,促进共同富裕。

关键词:移动支付;相对贫困;金融可及性;流动性约束;就业;数字普惠金融

文献标识码:A 文章编号:100228482023(05)012813

一、问题提出

党的二十大报告指出,2020年中国打赢了人类历史上规模最大的脱贫攻坚战,历史性地解决了绝对贫困问题,为全球减贫事业作出了重大贡献。2020年是全面建成小康社会的收官之年,即使是在全面建成小康社会之后,中国仍然是中等偏上收入的发展中国家,发展的不平衡和不充分问题依然突出,需要在巩固现有脱贫攻坚成果的基础上缓解相对贫困问题。党的十九届四中全会提出“坚决打赢脱贫攻坚战,巩固脱贫攻坚成果,建立解决相对贫困的长效机制”。因此,解决绝对贫困问题后,制定减贫新战略,解决相对贫困问题已提上日程。后小康时代将要面临难度更大、治理周期更长、治理手段更复杂的相对贫困脱贫战斗[1]。脱贫摘帽不是终点,而是要朝着巩固脱贫攻坚成果,解决相对贫困问题的新目标迈进。与消除绝对贫困不同,缓解相对贫困的关键是提升贫困人口的致富能力。相对贫困家庭虽然已基本解决了温饱问题,实现了“两不愁,三保障”,脱离了绝对贫困,但与其他家庭相比,收入仍远低于同发展水平地区最基本的收入水平。

移动支付将互联网、终端设备、金融机构有效地联合起来,形成了一个新型的支付体系。移动支付快速发展,2011—2021年中国移动支付用户规模逐渐扩大,从2011年的1.87亿人递增到2022年的9.04亿人,2021年底使用移动支付用户占网民总数的87.6%①。据调查,有98%的受访者将移动支付视为最常用的支付方式,平均每人每天使用移动支付3次,其中二维码支付占比达85% 参见《2020移动支付安全大调查报告》,ttp://cn.unionpay.com/upowhtml/cn/templates/newInfonosub/7885004da382485 e8bde5a0ba000fdd3/20210201114916.html。移动支付的普及对大众生活产生了很大的影响。首先,移动支付已经渗透到生活的各个方面,比如网络购物、外卖、快递、打车等,这些在便利生活的同时,也为社会创造了不少的就业岗位,其影响具有全方位、多层次、宽领域的特征。其次,移动支付具有普惠效应,其帮助弱能力人群就业、低资产人群融资、低教育水平人群获取优质资源、低健康水平人群享受异地医疗,促进社会公平发展,缓解相对贫困,实现共同富裕。在数字经济快速发展的背景下,移动支付工具是否有助于解决相对贫困问题,本文将对此展开研究。

有学者发现,移动支付能够提高家庭收入[2]和缩小收入差距[3]。另外,有学者关注移动支付对家庭就业的影响,使用微观数据进行研究,发现移动支付通过提高金融可及性和缓解信贷约束,增加家庭自雇佣就业[4]。此外,移动支付也能够影响家庭的投资收益率,使用数字支付服务会降低居民风险厌恶程度,改善金融资产配置,提高资产收益率[5]。综上所述,移动支付对家庭收入、就业和投资收益率都有着积极的影响,但是尚未有文献直接给出移动支付可以缓解家庭相对贫困的证据。鉴于此,本文基于2017—2019年中国家庭金融调查(CHFS)数据,对移动支付在解决相对贫困问题上扮演了什么角色,能否有效缓解相对贫困,以及如何降低家庭相对贫困概率进行了探究。

本文可能的边际贡献主要体现在以下三个方面:第一,在探索解决相对贫困长效机制的背景下,使用家庭微观数据检验移动支付对家庭相对贫困的影响;第二,从金融可及性、流动性约束和就业三个角度考察移动支付对相对贫困的影响,发现了移动支付降低家庭相对贫困概率的微观机制,为解决相对贫困问题找到更多的现实路径;第三,考虑到移动支付可能具有普惠性,从经济发展水平和教育两个维度研究移动支付对不同群体相对贫困的缓解作用,为决策者制定相关政策提供了思路。

二、文献综述与理论分析

(一)文献综述

依托大数据、云计算等互联网信息技术发展演变的移动支付在近年来获得飞速发展,移动支付成为“中国新时代四大发明”之一

参见《2017:“新四大发明”改变生活》,http://www.gov.cn/xinwen/201712/20/content_5248718.htm#1。,引起国内外学者关注。已有研究发现,移动支付带来的微观效应主要有以下几个方面:第一,移动支付对货币需求的影响。相较于没有移动支付的家庭,使用移动支付的家庭不仅现金在金融资产中的占比显着下降,而且其他层次的货币需求也有显着的降低,进一步论证了移动支付的使用减少了家庭不同层次的货币需求[6]。第二,移动支付对家庭消费的影响。移动支付刺激了家庭消费,而且其因无接触支付的特点有效缓解了新冠病毒感染疫情对家庭消费的冲击[7]。另外,相较于微信支付和支付宝支付,蚂蚁花呗这种支付方式对家庭消费的影响更显着[8]。第三,移动支付对家庭创业的影响。有学者使用中国家庭金融调查数据进行研究,发现移动支付通过降低交易成本和缓解流动性约束促进家庭创业[4]。

关于相对贫困的影响因素主要有以下研究:在微观层面,个体拥有的社会资本越丰富,收入的流转范围越广,越能够减少个体的社会排斥,进而缓解相对贫困[9]。个人身体健康状况与文化程度也是影响家庭相对贫困的重要因素[10]。另外,个人金融能力的提高有助于相对贫困减缓。罗煜等[10]探究了个人数字能力和金融能力缓解相对贫困的内在机制,发现数字金融能够通过提升收入、促进财富积累、缓解流动性约束和影响购物渠道显着降低家庭相对贫困的概率。在宏观层面,李永友等[11]认为,社会财富分配不公平可能导致中国相对贫困的产生,而财政支出结构的改善和财政支出向低收入群体倾斜可以有效缓解社会相对贫困。此外,金融的发展能够缓解相对贫困。刘魏等[9]发现,普惠金融通过降低信贷成本、积累人力资本和社会资本,显着缓解了家庭相对贫困。但是,目前鲜有文献从移动支付视角探讨相对贫困问题,本文从微观家庭层面检验移动支付对家庭相对贫困的影响,丰富了“相对贫困”领域的研究,为巩固脱贫攻坚成果以及推动共同富裕提供有益的视角。

(二)理论分析与研究假设

一方面,移动支付帮助被传统金融排斥在外的家庭获得金融服务,提高了家庭的金融可及性。支付宝、微信以及手机银行等移动支付工具对金融信息的推送可以在无形中提高家庭对金融信息的关注度,降低信息的获取成本[4]。另一方面,移动支付的线上交易以及信息互动功能使社会网络正常运行得到保障。新冠病毒感染疫情期间,居民的社会交往受到限制,移动支付维护社会网络的作用更能得到体现。社会网络有助于家庭获得有效的信息,通过社会乘数效应促进家庭股市参与[12]。移动支付平台推出的理财产品满足了家庭对安全性较高金融资产的需求,提高了家庭对金融市场的信任水平[13]。综上所述,移动支付提高了金融可及性,主要体现在其帮助居民获得金融服务、降低获取金融市场信息的成本,增强居民对金融市场的信任。因此,移动支付能够提高家庭风险承担和投资效率[5],进而增加家庭投资性收入,而这些资金可用于生活消费、医疗、住房、教育等方面,有助于防止居民因病返贫或因病致贫,缓解居民的客观相对贫困状况[9]。根据以上分析,本文提出以下假设:

H1:移动支付可以通过提高家庭金融可及性缓解家庭相对贫困。

一方面,移动支付通常能够关联网络信贷服务,小额信贷在很大程度上缓解了家庭受到的流动性约束[14],使家庭原本被限制的创造收入的经济活动得到金融支持,创造更多财富,摆脱相对贫困。另一方面,移动支付作为一种有金融服务性质的工具,帮助银行等金融机构了解家庭的信用情况,使得家庭摆脱由于信息不对称所导致的无法获得正规信贷的困境[4],有效缓解家庭受到的流动性约束。受到流动性约束的家庭会增加预防性储蓄来平滑一生的消费[15],额外储蓄的增加会影响家庭当下经济决策,无法将资金的效用发挥到最大。如果将这笔财富投资于教育、房产或者是理财产品,都将获得一定的收入回报,这会帮助他们摆脱贫困[16]。从长期视角来看,流动性约束的缓解有利于家庭积累财富、提高收入,或者至少在经济困难时期免于饥饿或子女辍学[10],而低人力资本投资会使子代陷入贫困[17]。根据以上分析,本文提出以下假设:

H2:移动支付能通过缓解家庭流动性约束降低家庭相对贫困的概率。

包容性增长、基本公共服务以及社会保障将是中国未来解决相对贫困的基本战略框架,而就业属于这三者共同涉及的领域[18]。解决相对贫困问题的关键是提高家庭的致富能力,稳定就业。数字技术和数字经济的发展催生了新业态、新模式、新机会和新就业形式[19]。移动支付的普及使得外卖、网购、打车等平台经济快速发展,外卖员、快递员和网约车司机迅速增加,已经成为主流的劳动者群体[20]。但是,关于移动支付对灵活就业的影响还未有微观数据进行检验。尹志超等[4]使用中国家庭金融调查(CHFS)数据进行研究,发现移动支付可以提高家庭创业意愿,增加家庭自雇佣就业,提高家庭就业率。根据以上分析,本文提出以下假设:

H3:移动支付能促进家庭就业从而缓解家庭相对贫困。

三、实证模型与数据来源

(一)实证模型

本文用双向固定效应模型估计移动支付对相对贫困的影响,模型设定如下:

Rpoit=β0+β1Payit+β2Xit+Ci+λt+εit(1)

其中,Rpoit表示家庭i在t期的相对贫困变量;Payit是家庭i在t期的移动支付变量;Xit代表控制变量,包括户主层面的控制变量和家庭层面的控制变量;Ci为家庭固定效应;λt为时间固定效应;εit为误差项。为进一步分析移动支付影响相对贫困的机制,在式(1)中引入移动支付和金融可及性、流动性约束的交互项。为了分析移动支付对就业行为的影响,本文构建如下非线性模型:

Wori=β0+β1Payi+β2Xi+εi(2)

Wori=1Wori>0(3)

其中,Wori表示家庭i的灵活就业、自雇佣就业变量;Wori是潜变量,当Wori>0时,Wori取值为1,否则为0;Payi是家庭i的移动支付变量;误差项εi~N(0,σ2)。

(二)数据来源及样本选取

本文使用2017—2019年中国家庭金融调查数据。该调查自2011年开始,每两年进行一次,2017年数据覆盖了全国29个省份(不包含西藏、新疆以及港澳台地区)、355个县、1 428个社区(村),共获得了4 000余户家庭层面的样本。2019年数据共覆盖全国 29 个省份、345 个县(区、市)、1 417 个社区(村),共获得了34 000余户家庭的微观数据。该数据库详细采集了家庭人口统计特征,资产与负债、收入与消费、保险与保障等方面的微观信息。2017年问卷在负债部分询问了家庭购物时的一般支付方式,2019年问卷在资产部分询问了家庭开通第三方账户的情况,这为本文研究移动支付和相对贫困提供了非常好的数据支持。本文选取2017—2019年家庭金融调查数据作为初始样本

由于本文核心变量是移动支付,2011—2015年中国家庭金融调查数据未包括家庭使用移动支付相关信息,因此使用2017—2019年中国家庭金融调查数据。,剔除研究相关变量存在缺失值的样本,最终获得17 052户家庭的数据。

(三)变量说明及描述性统计

1.被解释变量

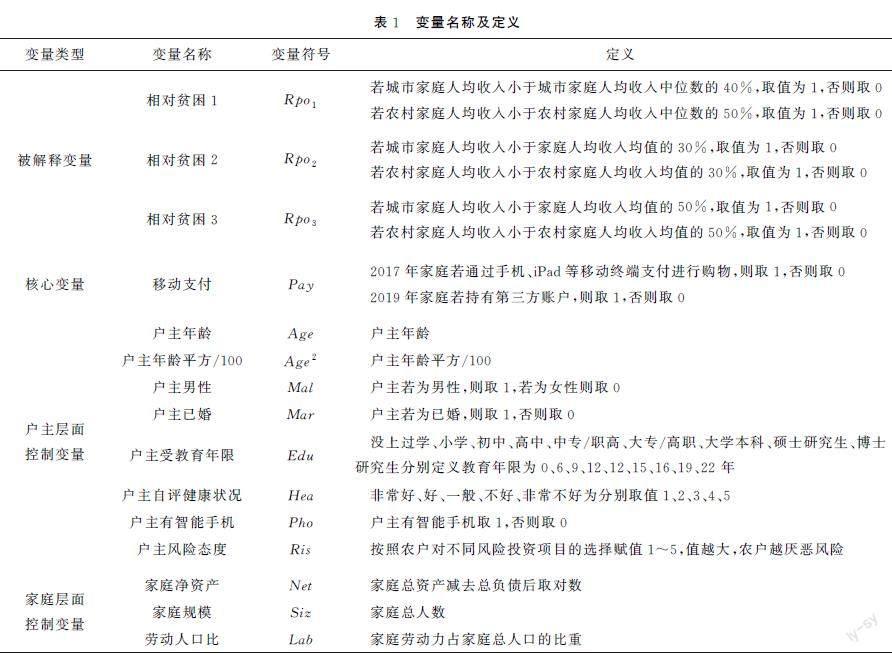

本文的被解释变量为相对贫困。关于国际相对贫困线的划定主要有以下研究:相对贫困线最早被提出设置在中位收入的50%,也是之后欧盟和经济合作与发展组织(OECD)国家制定相对贫困标准的参照[21]。Allen[22]提出,如果城乡设定不同的贫困线,那么使用统一贫困线低估城市贫困水平和高估农村贫困水平的问题可以得到解决。樊增增等[23]研究表明,符合中国实际的相对贫困标准是家庭人均收入均值的30%,城市家庭和农村家庭分别划线,和国际接轨的相对贫困线划定标准是家庭人均收入均值的50%。另外,考虑到扶贫范围和力度的平衡关系,在“城乡两条线”方式下,城镇居民可支配收入中位数的40%和农村居民可支配收入中位数的50%,既可防止出现大量新贫困群体,又有助于引导缩小城乡收入差距[24],本文使用该贫困线确定相对贫困家庭。参考以往研究,分别以城市家庭人均收入均值的30%和农村家庭人均收入均值的30%、城市家庭人均收入均值的50%和农村家庭人均收入均值的50%作为相对贫困的度量指标[25],用这种方式定义出的相对贫困用于稳健性检验。

2.核心变量

本文的核心解释变量为移动支付。参考尹志超等[4]的研究,在2017年的样本中,通过手机、iPad等移动终端支付进行购物的家庭,移动支付哑变量取值为1,否则为0。2019年,根据问卷问题“目前,您家是否开通支付宝、微信支付、京东网银钱包、百度钱包等第三方支付账户”,将回答“是”的家庭定义为使用移动支付的家庭,取值为1,否则为0。

3.其他变量

本文借鉴刘魏等[9]的研究,选取户主层面控制变量为年龄、年龄平方/100、男性、已婚、受教育年限、自评健康状况

问卷中衡量户主自评健康状况的问题为:“与同龄人相比,您现在的身体状况如何?1.非常好;2.好;3.一般;4.不好;5.非常不好。”、有智能手机

问卷中衡量户主有智能手机的问题为:“请问目前您使用手机是哪一种?1.智能手机;2.非智能手机;3.没有手机。”本文将选项1定义为户主有智能手机。和风险态度

问卷中衡量户主风险态度的问题为:“如果您有一笔资金用于投资,您最愿意选择哪种投资项目?1.高风险、高回报的项目;2.略高风险、略高回报的项目;3.平均风险、平均回报的项目;4.略低风险、略低回报的项目;5.不愿意承担任何风险。”等,家庭层面控制变量为家庭净资产、家庭规模、劳动人口比等。

变量名称及定义见表1,分年份的描述性统计结果见表2。首先,2019年相对贫困比例相较于2017年有所下降,但是相对贫困问题依然严重。其次,移动支付的使用呈现出上升态势。另外,户主有智能手机占比从2017年的59%上升到2019年的68%,不论是智能手机的使用还是移动支付的普及都体现出中国正处于数字经济大环境。从描述性统计结果来看,移动支付的普及与相对贫困治理之间存在着相关关系。表3进一步报告了按是否使用移动支付分组的均值差异检验结果。虽然不同定义方式所得到的均值有所不同,但是均值差异在1%水平上显着,说明移动支付与相对贫困之间存在显着的负相关关系。

四、实证结果

(一)基准回归

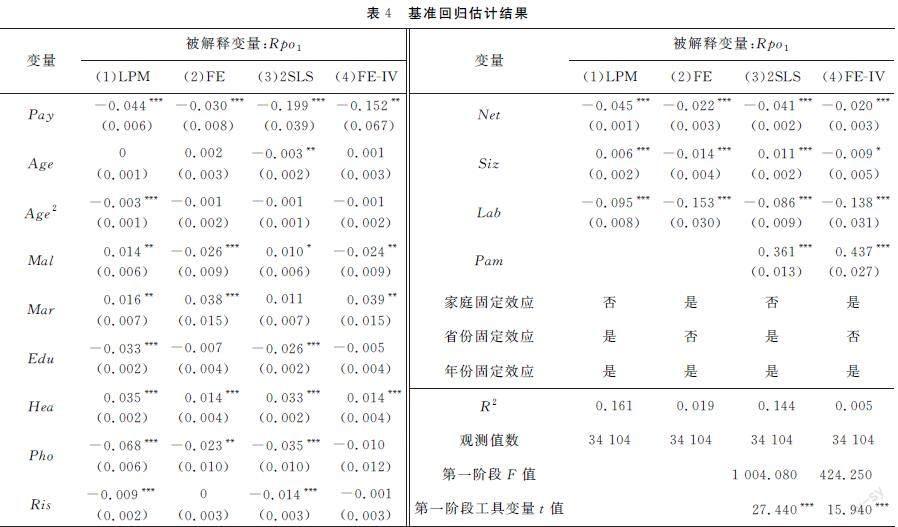

本文首先估计了移动支付对相对贫困的影响,基准回归结果见表4。为消除不随时间变化的变量对估计结果的影响,使用双向固定效应模型,控制户主和家庭控制变量、家庭固定效应、年份固定效应。第(1)列线性概率模型(LPM)估计结果显示,使用移动支付使得家庭相对贫困概率下降4.4%,在1%水平上显着。从第(2)列双向固定效应模型(FE)估计结果可知,使用移动支付的家庭相对贫困概率显着下降3.0%,在1%水平上显着。可见,移动支付可以显着缓解相对贫困。控制变量估计结果显示,户主受教育年限越长,家庭人力资本水平越高,工资水平越会在一定程度上增加,家庭人均收入越可能提高,家庭相对贫困概率会下降。户主自评健康状况越差,家庭治病支出负担越大,家庭越有可能陷入相对贫困。户主有智能手机能够带来便利使得家庭受益,家庭相对贫困概率下降。厌恶风险的户主不会投资高风险资产,家庭遭受的不确定风险较小,家庭相对贫困的概率较小。家庭净资产越多,则越富有,家庭有足够的资产抵御相对贫困。劳动人口比例越高,维持生计的人口越多,家庭财富创造越多,收入越高,家庭人均收入越高,家庭财务脆弱性越低,陷入相对贫困的可能性越小。

第(2)列固定效应的估计结果仍可能存在随着时间变化的遗漏变量、自选择和逆向因果而产生的估计偏差。首先是遗漏变量问题,家庭摆脱相对贫困所做出的努力无法找到合适的变量进行定义。其次是自选择问题,家庭成员性格会影响家庭接受新生事物的意愿与能力,家庭会选择是否使用移动支付。最后是逆向因果问题,若家庭处于相对贫困状态,虽然基本需求能得到满足,但是可能没有为娱乐而买入智能手机和成为网民,家庭可能不会使用移动支付。为解决潜在的内生性问题,本文借鉴吴雨等[27]的研究,以社区内除自身以外使用移动支付的家庭的比例(Pam)作为工具变量进行估计。

第(3)(4)列分别报告了两阶段最小二乘(2SLS)估计结果和结合工具变量法的双向固定效应模型(FEIV)估计结果。根据Stock等[29]的研究,F值大于10%偏误水平上的临界值为16.38,拒绝了弱工具变量假设,说明不存在弱工具变量问题。工具变量的t值通过了1%的显着性检验,表明工具变量满足相关性的假设。第(3)列估计结果显示,使用移动支付使得家庭相对贫困下降19.9%,在1%水平上显着。第(4)列报告了FEIV估计结果,可知使用移动支付的家庭相对贫困下降15.2%,在5%水平上显着。这进一步表明,移动支付对相对贫困有着显着的缓解作用。

(二)稳健性检验

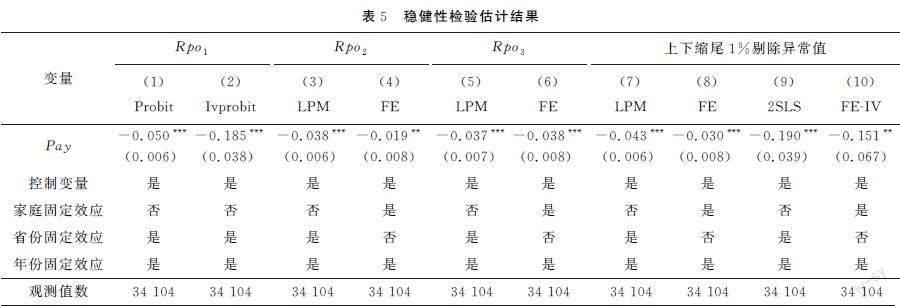

1.稳健性检验一:Probit模型估计

为了验证结果的稳健性,下面用Probit模型估计移动支付对相对贫困的影响,估计结果见表5。借鉴吴雨等[27]的研究,以社区内除自身以外使用移动支付的家庭的比重作为工具变量进行估计。第(2)列结果显示,移动支付使得家庭相对贫困的概率下降18.5%,在1%水平上显着。Probit模型估计结果进一步证明了上述结果的稳健性。

2.稳健性检验二:更换相对贫困定义方式

第(3)(4)列是相对贫困2作为被解释变量的估计结果,可知使用移动支付的家庭的相对贫困概率显着下降。第(5)(6)列是相对贫困3作为被解释变量的估计结果。在更换被解释变量定义方式后,结果依然稳健。

3.稳健性检验三:样本上下缩尾1%

考虑到异常值可能会影响到估计结果,为证明结果的稳健性,本文对数据进行上下缩尾1%处理。如第(7)~(10)列结果所示,移动支付能够显着降低相对贫困,且该结果与基准回归结果中的系数大小基本没有变化,说明结果非常稳健。

4.稳健性检验四:倾向得分匹配

为了解决基准回归模型可能存在的样本自选择问题,本文使用倾向得分匹配方法进行估计,结果见表6。移动支付的平均处理效应与基准回归结果基本一致,证明移动支付可以显着缓解相对贫困。

五、机制分析

(一)金融可及性

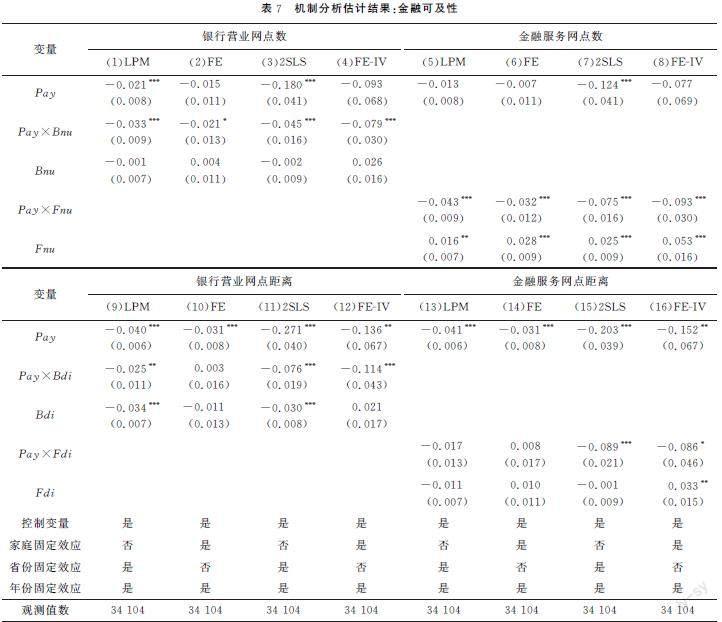

一方面,支付宝和微信为用户提供互联网理财产品,使其了解和享受金融产品和服务的多样。另一方面,金融机构积极利用移动支付这一工具,升级推出融合移动支付和金融服务的应用程序(App),帮助家庭享受到指尖上的金融服务。另外,移动支付打破空间的限制,方便了居民间的交流,使得金融市场信息传播更加迅速、快捷,降低了金融市场信息成本。针对以上分析,本文将实证检验移动支付能否通过提高金融可及性降低家庭相对贫困的概率。

参考尹志超等[4]的研究,用社区银行营业网点数 只有自动取款机(ATM)或惠农终端机的不算,必须是有银行工作人员办理业务的营业网点,包括农村信用合作社、中国邮政储蓄银行等。、社区金融服务网点数金融服务网点包括自助银行、ATM机等自助服务点,以及惠农金融服务点等,有银行工作人员办理业务的营业网点不包括在内。、与社区银行营业距离和社区金融网点距离衡量金融可及性。第一,使用社区银行营业网点数作为代理变量,若社区银行营业网点数小于均值则银行营业网点数(Bnu)取值为1,否则为0;第二,使用社区金融服务网点数作为代理变量,若社区金融服务网点数小于均值则金融服务网点数(Fnu)取值为1,否则为0;第三,使用家庭所在社区距离最近银行营业网点的公里数作为代理变量,将距离大于均值的家庭(Bdi)取值为1,否则取0;第四,使用家庭所在社区距离最近金融服务网点的公里数作为代理变量,将距离大于均值的家庭(Fdi)取值为1,否则取0。

估计结果见表7。移动支付对金融可及性较低家庭的相对贫困缓解作用更大。为了解决内生性问题,使用工具变量进行估计。FEIV估计结果显示,移动支付与交互项系数显着为负,进一步证实了上述结果的稳健性。可见,移动支付对低金融可及性的家庭产生更显着的缓解作用,因此,移动支付能通过提高家庭金融可及性降低相对贫困的概率,假设H1成立。

(二)流动性约束

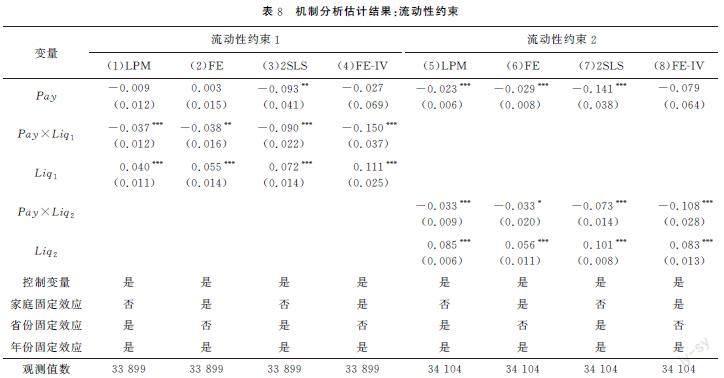

移动支付便利金融机构对个人信用状况的了解,打破信息不对称,提高家庭获得信贷的可能性。另外,支付宝推出的花呗等信贷服务以及通过支付场景满足客户线上、及时性、碎片化需求的微粒贷、借呗等互联网贷款产品均便利了家庭信贷的获取。因此,移动支付可能通过提高家庭的信贷可得性帮助家庭缓解流动性约束,本文将通过实证结果来说明。

为了保证结果的稳健性,本文使用两种方式定义流动性约束。首先,参考甘犁等[30]的研究,以是否使用信用卡衡量家庭是否面临流动性约束,未使用则将流动性约束1(Liq1)赋值1,否则赋值0。因为该变量有缺失值,所以有效样本数为33 899个。参考Hayashi[31]的研究,若流动性资产

本文流动性资产包括现金、活期存款和定期存款。小于平均三个月支出,则家庭受到流动性约束,将流动性约束2(Liq2)赋值1,否则0。

表8汇报了流动性约束1和流动性约束2的相关估计结果。LPM估计结果表明,移动支付与流动性约束1交互项系数为负,在1%水平上显着,证明移动支付对受到流动性约束家庭的相对贫困产生更大的缓解作用。同样,为了消除不随时间变化的变量对结果的影响,FE估计结果显示,移动支付与流动性约束1交互项系数显着为负,与上述结果保持一致。为了解决内生性问题,使用工具变量进行估计。从FEIV估计结果可知,受到流动性约束的家庭使用移动支付可以使相对贫困显着下降。移动支付可以通过缓解家庭流动性约束使家庭相对贫困的概率下降,假设H2得证。

(三)灵活就业与自雇佣就业

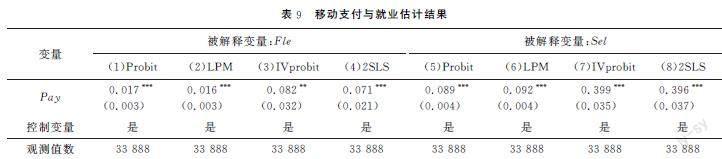

党的十九届五中全会通过的《中共中央关于制定国民经济和社会发展第十四个五年规划和二○三五年远景目标的建议》提出:“完善促进创业带动就业、多渠道灵活就业的保障制度,支持和规范发展新就业形态,健全就业需求调查和失业监测预警机制。”授之以鱼不如授之以渔,就业助力建立解决相对贫困长效机制,缩小差距,实现公平。本文进一步研究移动支付对家庭就业行为的影响。2019年CHFS数据包括居民就业的信息,详细询问家庭成员主要工作性质和其他工作性质,该部分使用CHFS 2019年数据,剔除异常值和缺失值,最终得到33 888个样本。

根据问卷中“家庭成员的工作性质属于以下哪一类”和“其他工作性质主要属于哪一类”,将回答“自由职业者”

自由职业者指不隶属于任何单位的工作者,包括脑力劳动者或服务提供者,例如:外卖员、作家、滴滴司机、未签约的网络主播等。的家庭赋值1,否则为0;将回答“自营劳动者”

自营劳动者指未雇佣他人的经营者,例如没有雇佣其他人的街头小商贩等。的家庭赋值1,否则为0。本文将自由职业者定义为灵活就业(Fle),自营劳动者定义为自雇佣就业(Sel)。

实证估计结果见表9。使用移动支付的家庭灵活就业和自雇佣就业概率提高,且在1%水平上显着,证明移动支付可以显着增加家庭灵活就业和自雇佣就业。为了解决内生性问题,使用工具变量进行估计。移动支付使得家庭灵活就业和自雇佣就业的概率显着增加,进一步证明了上述结果的稳健性,假设H3成立。因此,移动支付能够改善家庭就业情况,实现家庭稳定就业,为摆脱相对贫困创造条件。

六、异质性分析

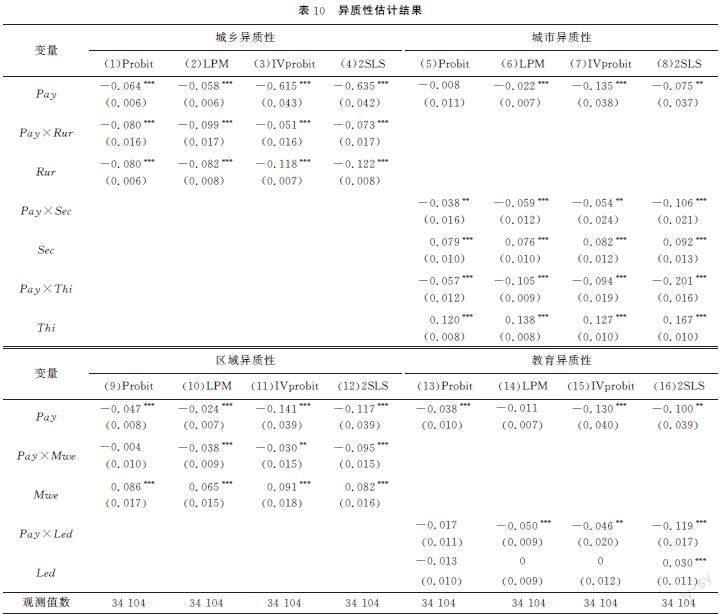

1.城乡异质性

城乡异质性估计结果见表10第(1)~(4)列。从中可知,移动支付与农村(Rur)交互项系数为负,且在1%水平上显着,证明移动支付对农村家庭相对贫困产生更显着的缓解作用。可见,农村地区缺少金融设施,就业也可能受到限制,农村家庭利用移动支付缓解相对贫困,且相比城市家庭更能从中获益,体现出移动支付具有普惠效应。

2.城市异质性

参考新一线城市研究所公布的城市排名进行城市发展水平划分,以一线城市和新一线城市为参照组,从表10第(5)~(8)列结果可知,移动支付与二线城市(Sec)、三线及以下城市(Thi)的交互项系数均显着为负,但与三线及以下城市交互项系数更大,因此,相比于一线和新一线城市,移动支付对三线及以下城市家庭相对贫困产生更显着的缓解作用。可能的解释是,城市发展水平越高,城市金融化和就业体系越完备,包容性越强,所以移动支付的作用不能得到充分发挥,三线及以下城市家庭更能从移动支付的普及中受益。

3.区域异质性

从表10第(9)~(12)列估计结果来看,移动支付与中西部地区(Mwe)交互项的系数均为负,相比于东部地区,移动支付对中西部地区家庭相对贫困产生更显着的影响。可能的原因是中西部地区金融基础设施相对东部地区不够完善,就业岗位相较于东部地区不足,移动支付对中西部地区家庭相对贫困的缓解作用更大,更加体现出移动支付的普惠效应。

4.教育异质性

本文根据户主学历将家庭分为低教育水平家庭

若户主为初中及以下学历则是低教育水平家庭。和高教育水平家庭。根据表10第(13)~(16)列结果,移动支付与低教育水平(Led)家庭的交互项系数显着为负。对此的解释是,低教育水平家庭获得金融服务相对困难,更容易受到金融排斥,就业情况不乐观,更容易受到社会排斥。移动支付的普及帮助教育水平低的家庭缓解金融排斥和社会排斥,更有助于摆脱相对贫困。

七、结论与建议

党的十九届五中全会提出“解决相对贫困,巩固脱贫攻坚成果是十四五时期一项重要的工作目标”。在《中共中央关于制定国民经济和社会发展第十四个五年规划和二○三五年远景目标的建议》中,中共中央对解决相对贫困、巩固脱贫攻坚成果作出了全面部署和安排。随着城市相对贫困问题的出现,需要立足城市和农村来促进城乡融合发展,应该构建城乡一体的解决相对贫困体系,建立解决相对贫困的长效机制,筑牢扎实推进共同富裕的基石。

本文基于2017—2019年CHFS数据,研究移动支付对相对贫困的影响,实证结果表明:移动支付显着缓解了相对贫困;移动支付通过提高金融可及性和缓解流动性约束降低家庭相对贫困的概率;另外,移动支付增加家庭灵活就业和自雇佣就业,帮助构建解决相对贫困长效机制,进而帮助家庭摆脱相对贫困。为进一步分析移动支付的普惠效应,研究发现移动支付对农村、三线及以下城市、中西部地区这些经济发展相对落后地区家庭、低教育水平家庭相对贫困有更显着的影响。

基于以上研究结论,本文提出以下建议:第一,推进移动支付基础设施建设,提高金融可及性。进一步推动移动支付基站在农村地区、偏远地区的建设,扩大移动支付基础设施的覆盖区域。在推动移动支付基础设施建设的基础上,提高家庭的金融可及性。鼓励移动支付助力传统银行金融服务,最大限度实现“银行到家”的便民目标,让服务覆盖更多的用户。第二,推动智能手机进一步普及,提高网络覆盖率。充分发挥手机终端制造商和移动网络运营商的积极性,探索通过优惠政策引导智能手机的进一步普及。积极推进网络便民工程建设,加快推进“宽带中国”等帮扶政策,制定因地制宜的方案,保证数字资源的供给,为移动支付的普及创造条件。第三,加强金融知识教育,降低金融排斥。发动社会力量定期普及金融知识,使居民合理利用移动支付工具,提升金融素养,接触金融服务体系,享受数字经济福利,助力解决相对贫困,实现共同富裕。

参考文献:

[1] 彭刚,张文铖. 数字金融与后小康社会相对贫困治理[J].中国物价,2021(12):5355.

[2] WANG X. Mobile payment and informal business: evidence from Chinas household panel data[J]. China & World Economy, 2020,28(3): 90115.

[3] LEE H J, HAN K S. A study on mobile easy payment service based on fintech to reduce smart divide and income gap[J]. International of Advanced Science and Technology, 2018,116: 3548.

[4] 尹志超,公雪,郭沛瑶. 移动支付对创业的影响:来自中国家庭金融调查的微观证据[J]. 中国工业经济,2019(3):119137.

[5] HONG C Y, LU X M, PAN J. Fintech adoption and household risktaking[R]. NBER Working Paper, No.28063, 2020.

[6] 尹志超,公雪,潘北啸. 移动支付对家庭货币需求的影响:来自中国家庭金融调查的微观证据[J]. 金融研究,2019(10):4058.

[7] LIU T, PAN B, YIN Z. Pandemic, mobile payment, and household consumption:micro evidence from China[J]. Emerging Markets Finance and Trade, 2020, 56(10): 23782389.

[8] 王晓彦,胡德宝. 移动支付对消费行为的影响研究:基于不同支付方式的比较[J]. 消费经济,2017(5):7782.

[9] 刘魏,张应良,王燕. 数字普惠金融发展缓解了相对贫困吗? [J]. 经济管理,2021(7):4460.

[10]罗煜,曾恋云. 数字金融能力与相对贫困[J]. 经济理论与经济管理,2021(12):1129.

[11]李永友,沈坤荣. 财政支出结构、相对贫困与经济增长[J]. 管理世界,2007(11):1426.

[12]郭士祺,梁平汉. 社会互动、信息渠道与家庭股市参与:基于2011年中国家庭金融调查的实证研究[J]. 经济研究,2014(S1):116131.

[13]何婧,李庆海. 数字金融使用与农户创业行为[J]. 中国农村经济,2019(1):112126.

[14]陈铭聪,程振源. 移动支付普及对居民消费不平等的影响:来自CHFS的微观证据[J]. 消费经济,2021(6):5059.

[15]汪红驹,张慧莲. 不确定性和流动性约束对我国居民消费行为的影响[J]. 经济科学,2002(6):2228.

[16]王镒浩,丁胜. 农村居民储蓄率与收入差距、贫困减缓之间的关系:基于VAR模型的实证研究[J]. 中国林业经济,2021(2):111115.

[17]解垩,宋颜群. 扶志扶智政策的减贫效应[J]. 当代经济科学, 2022(4):118.

[18]檀学文. 走向共同富裕的解决相对贫困思路研究[J]. 中国农村经济,2020(6):2136.

[19]王永钦,董雯. 机器人的兴起如何影响中国劳动力市场:来自制造业上市公司的证据[J]. 经济研究,2020(10):159175.

[20]张旭光. 新业态下灵活就业者权益的保护[J]. 河北企业,2019(12):151152.

[21]FUCHS V R. Redefining poverty and redistributing income[J]. Public Interest, 1967,14(8): 8895.

[22]ALLEN R C. Absolute poverty: when necessity displaces desire[J]. American Economic Review, 2017,107(12):36903721.

[23]樊增增,邹薇. 从脱贫攻坚走向共同富裕:中国相对贫困的动态识别与贫困变化的量化分解[J]. 中国工业经济,2021(10):5977.

[24]李莹,于学霆,李帆. 中国相对贫困标准界定与规模测算[J]. 中国农村经济,2021(1):3148.

[25]张勋,万广华,张佳佳,等. 数字经济、普惠金融与包容性增长[J]. 经济研究,2019(8):7186.

[26]董晓林,吴以蛮,熊健. 金融服务参与方式对农户多维相对贫困的影响[J]. 中国农村观察,2021(6):4764.

[27]吴雨,彭嫦燕,尹志超. 金融知识、财富积累和家庭资产结构[J]. 当代经济科学,2016(4):1929.

[28]尹志超,宋全云,吴雨,等. 金融知识、创业决策和创业动机[J]. 管理世界,2015(1):8798.

[29]STOCK J H, YOGO M. Testing for weak instruments in linear IV regression[R]. NBER Technical Working Paper, No.284, 2002.

[30]甘犁,赵乃宝,孙永智. 收入不平等、流动性约束与中国家庭储蓄率[J]. 经济研究,2018(12):3450.

[31]HAYASHI F. The effect of liquidity constraints on consumption: a crosssectional analysis[J]. The Quarterly Journal of Economics, 1985,100(1): 183206.

编辑:郑雅妮,高原