摘 要:在数字经济蓬勃发展的背景下,企业新质生产力的发展成为推动企业高质量发展的关键因素。本文深入探讨新质生产力对企业高质量发展的影响机制,并考察数字化转型在其中的调节作用。通过构建理论模型,运用2011—2022年中国A股上市公司的面板数据,实证检验了新质生产力与企业高质量发展之间的关系。研究发现,新质生产力对企业高质量发展的影响呈现倒U型特征,即在达到某一阈值后,新质生产力的进一步增长会抑制企业高质量发展。此外,研究还发现数字化转型显著削弱了新质生产力与企业高质量发展之间的倒U型关系,使倒U型曲线变得更加平缓。这表明,数字化转型能够缓解新质生产力过度积累带来的影响,助力企业在新质生产力背景下实现更加稳定和可持续的高质量发展。

关键词:新质生产力;数字化转型;高质量发展;调节效应;上市公司

中图分类号:F273 文献标识码:A 文章编号:2096-0298(2025)03(a)--05

1 引言

在全球化竞争加剧和数字经济蓬勃发展的时代背景下,企业高质量发展已成为衡量一个国家或地区经济活力与竞争力的重要标志[1]。高质量发展不仅仅要求企业在经济效益上实现稳健增长,更强调在创新能力、社会责任、环境可持续性等多维度的全面提升。随着科技的不断进步和创新的加速,新质生产力作为融合最新科技成果、先进管理理念和高效组织模式的新型生产力形态,逐渐成为推动企业突破传统发展瓶颈、迈向高质量发展的核心驱动力[2]。然而,新质生产力对企业高质量发展的影响及其边际效应仍需要深入研究。

发展新质生产力需要企业通过引入人工智能、大数据、云计算等前沿技术,重塑企业的生产流程、管理模式和市场决策,实现生产效率的飞跃式提升和商业模式的深刻变革[3]。尽管新质生产力的潜力巨大,但其对企业高质量发展的影响机理却并非一目了然。现有研究主要聚焦于新质生产力的直接赋能效应,且多以理论分析为主,而对于其可能存在的非线性关系及其背后的调节因素关注不足。如耿子恒等(2024)从投资、技术创新和管理创新三个维度分析了新质生产力的形成机制及其对高质量发展的影响机制[2];许嘉扬和郭福春(2024)构建了新质生产力推动经济高质量发展的“要素深化-技术进步-产业迭代-制度变革”四维动力模型[4]。新质生产力的提升效能遵循一种“适度原则”,即在一定范围内,新质生产力的增强能够显著促进企业高质量发展。但当其超过某一临界点时,由于技术复杂性增加、管理难度上升以及资源错配等问题,反而对企业高质量发展产生抑制作用,形成倒U型关系。这一假设的提出,不仅挑战了传统线性增长理论的局限性,还为深入理解新质生产力与企业高质量发展之间的复杂互动提供了新视角。因此,本文旨在通过实证分析,探讨新质生产力对企业高质量发展的影响,以期为企业的战略决策和高质量发展提供有益参考。

此外,本文进一步探讨了数字化转型对新质生产力与企业高质量发展之间关系的调节效应。数字化转型作为企业应对数字化时代的重要战略举措,不但能够提高企业的信息处理能力和运营效率,而且能够推动企业向数字化、智能化和绿色化方向发展[5]。因此,将数字化转型纳入研究框架,探讨其作为调节变量的作用机理,对揭示新质生产力与企业高质量发展之间的深层次联系具有重要意义。

2 理论分析与研究假设

2.1 新质生产力对企业高质量发展的影响

新质生产力作为现代经济增长和企业发展的核心动力,代表一种以创新、智能化、绿色化为特征的先进生产力形态。随着全球经济的数字化转型,企业面临着日益激烈的市场竞争和复杂的经营环境,新质生产力作为关键驱动力,在重构企业高质量发展的路径与格局中,成为不可或缺的重要力量。

高质量发展不仅关注经济增长的速度,更强调增长的质量、效率和可持续性。首先,新质生产力通过技术创新和工艺改进,能够提高企业的生产效率和产品质量。通过引入先进的制造技术和自动化设备,企业能够大幅减少生产过程中的浪费,降低成本,提高产出质量。例如,大数据分析和物联网技术的应用,使得生产过程更加智能化和精准化,可以进一步提升整体生产效率和产品一致性[6]。其次,发展新质生产力可以增强企业的创新能力。技术创新是企业高质量发展的核心驱动力。新质生产力的核心在于创新,它通过促进企业进行技术革新和产品创新,不仅能改进现有产品的工艺,还能催生新的产品和市场机遇[7]。这种持续的创新能力是企业保持竞争优势和实现高质量发展的重要驱动力。例如,智能制造、工业互联网等新兴技术的运用,不仅可以优化企业的生产流程,还能推动产品创新和产业升级,为企业的高质量发展奠定坚实的基础[8]。最后,新质生产力能够促进可持续发展和绿色创新。发展新质生产力有助于企业在环境保护和社会责任方面取得良好成绩,通过采用绿色技术和清洁生产工艺,企业能够减少污染物排放和能源消耗,推动绿色发展和可持续发展目标的实现[9]。这种环境友好的发展模式不仅符合现代社会的可持续发展理念,还能提升企业的社会形象和市场声誉,从而进一步推动企业高质量发展。

然而,在享受新质生产力带来的红利时,企业还需要关注其可能衍生的风险和挑战,以实现可持续的高质量发展。首先,技术创新的过度投入将会导致资源错配与浪费。在追求技术领先的过程中,企业容易遇到“技术陷阱”的困扰,即持续的研发投入难以获得相应的市场回报,从而挤占原本可能用于其他关键领域的资源,阻碍企业整体的高质量发展[10]。其次,管理模式的僵化以及创新滞后会削弱新质生产力的正面效应。随着新质生产力的不断发展,企业原有的管理架构与流程不再适应新的生产力要求,导致决策效率低下、信息传递不畅等问题。若企业未能及时进行管理模式的创新与调整,新质生产力的优势将难以充分发挥,甚至因管理瓶颈而转化为阻碍企业发展的负面因素。最后,组织文化的冲突与不适应也会限制新质生产力的有效发挥。新质生产力的培育往往伴随新的价值观、工作方式和行为规范的引入,这些变化必然与企业原有的组织文化产生冲突。若未能妥善处理这些文化冲突,不仅会影响员工的积极性与创造力,还会削弱团队凝聚力,最终阻碍企业的高质量发展。

综上所述,本文提出假设:

H1:新质生产力与企业高质量发展存在倒U型关系。

2.2 数字化转型的调节效应

数字化转型是企业利用信息技术和数字化手段,对传统业务进行变革和升级,以提高效率和创造更大价值的过程[11]。数字化转型通过引入和应用先进的数字技术,不仅深刻改变了企业的生产方式和运营模式,还可以为新质生产力的培育与提升提供强大的驱动力。因此,数字化转型将会对新质生产力与企业高质量发展的关系产生影响。一方面,在新质生产力较低的阶段,数字化转型能够加速新质生产力的形成与积累。通过引入先进的技术和管理理念,企业能够快速吸收和融合新的生产要素,形成新的生产力[12]。这种新的生产力不仅可以提高企业的生产效率,还为企业带来更多的创新机会及市场空间,有助于企业在新质生产力提升的同时保持稳定的运营发展。因此,在数字化转型的推动下,新质生产力能够更快地推动企业实现高质量发展。另一方面,随着新质生产力的不断提升,企业将要面临资源约束、管理挑战和市场风险等问题。这些问题使得新质生产力对高质量发展的推动作用逐渐减弱,甚至转为负向影响。此时,对于数字化转型程度高的企业,这些问题将得到一定程度的缓解,数字化转型通过优化资源配置、提高管理效率和降低市场风险等途径,使得企业能够更好地应对新质生产力提升带来的挑战[13]。因此,数字化转型能够削弱新质生产力对高质量发展的负向影响。据此,本文提出假设:

H2:数字化转型将削弱新质生产力与企业高质量发展之间的倒U型关系,即倒U型关系将变得平缓。

3 研究设计

3.1 研究样本

本文以我国A股上市公司作为研究对象,上市公司特征数据的信息来自国泰安数据库,包括上市公司的基本信息、财务数据等信息以及上市公司的年度报告。采集时间为2011—2022年的相关数据,并剔除经营不善、总资产小于总负债、企业年龄小于1以及金融行业、房地产行业等企业。最终匹配得到4139家公司28660个样本数据。

3.2 变量测量

3.2.1 因变量

企业高质量发展。现有关于企业高质量发展的研究已经较为成熟,其测量方式多采用全要素生产率,因此遵循已有研究,本文采用全要素生产率测度企业的高质量发展(TFP)。关于全要素生产率的计算,参考鲁晓东和连玉君(2012)的方法[14],本文分别采用固定效应估计技术(fe)和OLS法对全要素生产率进行估计,其中OLS法估计得到的全要素生产率用于稳健性检验。

3.2.2 自变量

企业新质生产力(NP)。目前,学者对新质生产力的研究仍处于探索阶段,本文借鉴宋佳等(2024)方法[15],将劳动力划分为活劳动和物化劳动,生成工具划分为硬科技和软科技,共四个维度,每个维度下有若干次级指标,然后分别对这些次级指标采用熵值法测量其权重,最后汇总得到企业的新质生产力。

3.2.3 调节变量

数字化转型(DT)。目前,数字化转型的研究已经比较成熟并取得丰硕的成果,本文参考袁淳等(2021)的方法测量企业的数字化转型[16]。主要步骤包括:首先,构建企业数字化主题词库;其次,统计各个数字化主题词在企业年报MDamp;A文本中出现的频数;最后,对企业每年数字化主题词频数加权得到数字化转型指数。

3.2.4 控制变量

本文的控制变量包括第一大股东持股比例(Top1)、董事人数(Board)、研发支出占总资产比例(RDa)、专利申请总数(Patent)、EVA率(EVAr)。其中,在计算EVA时,税后净营业利润=净利润+(利息支出+开发支出-营业外收入)*(1-企业所得税税率),资本总额=(平均所有者权益+平均负债合计-平均无息流动负债-平均在建工程),加权平均资本成本= 5.5%,企业所得税税率为25%,平均无息流动负债=应收票据+应交税费+应付账款+预收账款+应付职工薪酬+应付利息+应付股利+其他应付款+其他流动负债。

4 实证分析

4.1 模型选择

本文的面板数据中,每年观测到的上市公司不完全一样,属于非平衡面板数据。由于因变量属于连续型数据,故采用一般的回归分析即可,并进行Hausman检验,结果显示p=0.000,因此回归分析选择固定效应模型。

4.2 描述性统计

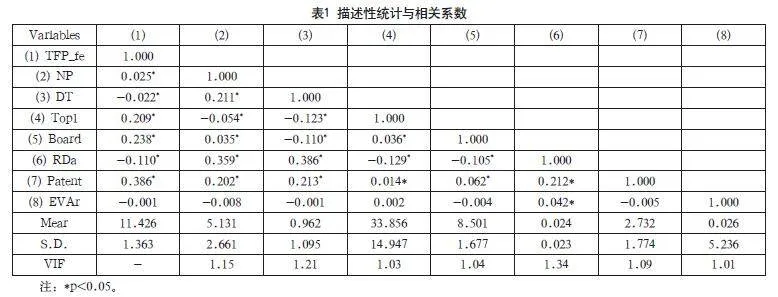

表1列出各变量的描述性统计与相关系数。此外,本文计算了变量的VIF值,所有变量的VIF值均小于2,且远低于临界值10,这说明变量之间不存在严重的多重共线性问题。

4.3 回归分析

本文运用Stata软件对样本数据进行了回归分析,以检验提出的研究假设,详细结果如表2所示。

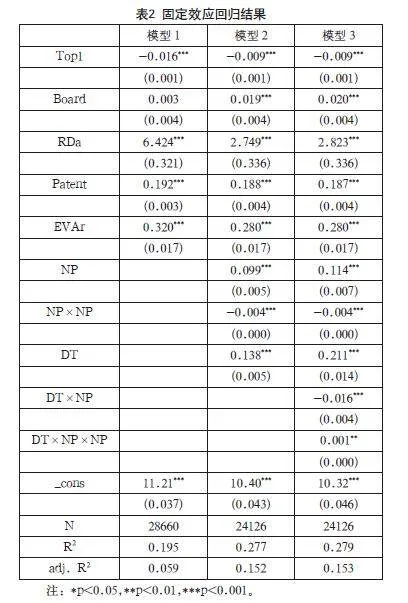

在表2中,模型1为基准回归模型,即只放入控制变量,结果表明本文采用的控制变量基本有效。模型2在模型1的基础上加入自变量新质生产力和调节变量数字化转型,目的在于检验新质生产力与企业高质量发展的关系。结果显示,新质生产力的一次项系数显著为正(0.099***),二次项系数显著为负(-0.004***)。根据Hanns等(2016)的观点[17],需要对倒U型关系做进一步检验,结果显示新质生产力的极值点(13.095)在数据范围内(0.040,32.995),且在低值点的斜率显著为正(0.099***),在高值点的斜率显著为负(-8.255***),通过了倒U型检验。这说明本文提出的新质生产力与企业高质量发展存在倒U型关系的假设是合理的,即假设H1得到支持。这也表明,在新质生产力的培育初期,企业能够通过技术创新、效率提升以及产品优化显著提升竞争力,从而推动高质量发展。然而,随着技术的革新和市场竞争的日益加剧,若企业未能持续投入研发、优化管理并适应市场变化,则可能陷入技术滞后和竞争力下滑的困境,从而影响高质量发展。因此,企业在追求新质生产力的同时,需要注重长期战略规划和持续创新,以维持高质量发展的势头。

为进一步分析数字化转型对新质生产力与企业高质量发展关系之间的权变效应,模型3在模型2的基础上加入了调节变量与自变量一次项及二次项的交互项。结果显示,数字化转型与新质生产力二次项的交互项系数显著为正(0.001**),而新质生产力的二次项系数显著为负(-0.004***),根据林伟鹏和冯保艺(2022)的观点[18],说明数字化转型具有削弱效应,即削弱了新质生产力与企业高质量发展之间的倒U型关系,倒U型关系将趋于平缓,假设H2得到验证。这意味着,数字化转型通过提升资源配置效率、增强决策精准度、促进组织柔性化和改善员工工作环境等方式,降低了高水平新质生产力带来的边际效益递减及对企业管理的挑战。这些改进使得企业能够在更高的生产力水平上维持和提升高质量发展,从而缓解倒U型关系的负面效应。

4.4 稳健性检验

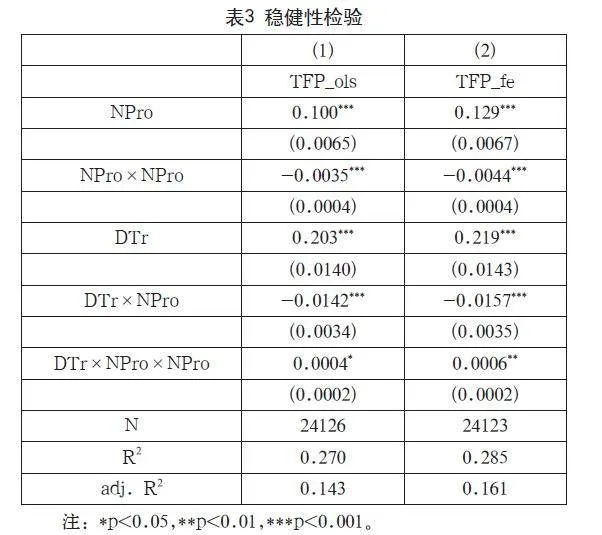

本文采用两种方案进行了稳健性检验,两种方案的主要结果如表3所示。(1)替换因变量,使用OLS法估计得到的全要素生产率替换FE法估算得到的全要素生产率,其他变量保持不变,得到的结果与模型3基本吻合。(2)替换控制变量,其他变量保持不变,研发支出占营业收入比例替换研发支出占总资产比例,发明专利申请数量替换专利申请总量,对EVA率公式中的EVA做了调整,采用的税后净营业利润=营业利润-所得税费用+[利息支出(非金融机构+资产减值损失+开发支出]*(1-企业所得税税率)+递延所得税负债增加额-递延所得税资产增加额,资本总额=所有者权益合计+资产减值准备-在建工程减值准备-在建工程净额+递延所得税负债-递延所得税资产+短期借款+交易性金融负债+一年内到期非流动负债+长期借款+应付债券+长期应付款,加权平均资本成本=债券资本成本*(1-企业所得税税率)*(债务资本/总资本)+股权资本成本*(股权资本/总资本),结果与模型3一致。因此,本文的研究结论具有良好的有效性和可靠性。

5 结论与启示

5.1 主要结论

本文以我国A股上市公司2011—2022年的数据作为研究样本,通过深入的实证分析,探讨了新质生产力对企业高质量发展的影响机制,并分析了数字化转型在其中的调节作用。

第一,不同于现有关于企业新质生产力作为驱动因素的研究。本文研究结果表明,新质生产力对企业高质量发展的影响表现为一种显著的倒U型曲线效应。这一发现揭示了新质生产力在推动企业高质量发展时具有双重性:一方面,随着新质生产力的发展,企业能够利用先进的生产技术和管理模式,提升生产效率和创新能力,进而促进企业整体效能提升;另一方面,当新质生产力发展到一定程度后,企业必然面临管理复杂度增加、资源错配风险上升以及市场适应性挑战加剧等问题,从而在一定程度上制约了其高质量发展的持续推进,导致其对高质量发展的推动作用逐渐减弱,甚至产生负面影响。

第二,本研究发现数字化转型作为调节变量,显著削弱了新质生产力与高质量发展之间的倒U型关系。数字化转型通过强化企业的信息处理能力、促进创新生态系统的构建,以及优化内部治理结构等途径,显著提升了企业对新质生产力变化的敏感度与适应能力。这一过程不仅有助于发挥新质生产力对企业高质量发展的正面促进作用,还有效缓解了因新质生产力过度发展而带来的负面效应,为企业实现可持续的高质量发展路径提供了有力支撑。

因此,本研究不仅揭示了新质生产力对企业高质量发展的作用机理,还提出了数字化转型作为调节变量的新视角。这一结论既丰富了现有的理论体系,也能为企业在数字化转型和新质生产力培育方面提供实践指导。企业在推动高质量发展的过程中,应充分考虑新质生产力与数字化转型的协同效应,以实现可持续的发展目标。

5.2 理论贡献与启示

本文深化了新质生产力与企业高质量发展关系的理解。本研究首次揭示了新质生产力对企业高质量发展的影响并非简单的线性关系,而是呈现出倒U型曲线的特征。这一发现突破了传统理论框架,为理解企业生产力与创新发展之间的复杂关系提供了新的视角。因此,企业应认识到新质生产力对企业高质量发展的双刃剑效应,避免盲目追求技术和管理创新而忽视其潜在风险。在发展新质生产力的过程中,应注重评估其长期效益与可持续性,合理配置资源,避免过度投入导致的资源浪费和效率下降。

本文揭示了数字化转型的权变效应。本文创新性地引入数字化转型作为调节变量,并发现其有效削弱了新质生产力与企业高质量发展之间的倒U型关系,这一发现为数字化转型在企业发展中的作用提供了新的理论依据。企业管理者应积极投身数字化转型浪潮,借助大数据、云计算、人工智能等先进技术优化生产流程、提升管理效率、增强市场竞争力。数字化转型不仅能够直接提升企业运营效率和创新能力,还能有效缓解新质生产力增长带来的压力与挑战,为企业高质量发展提供坚实基础。

参考文献

阳镇.数字经济如何驱动企业高质量发展: 核心机制、模式选择与推进路径[J].上海财经大学学报,2023,25(3):92-107.

耿子恒,孟山月,杨宜勇.新质生产力何以驱动高质量发展[J].社会科学研究,2024(4):48-55.

许恒兵.新质生产力: 科学内涵、战略考量与理论贡献[J].南京社会科学,2024(3):1-9.

许嘉扬,郭福春.新质生产力与经济高质量发展:动力机制与政策路径[J].浙江学刊,2024(4):43-50.

VERHOEF P, BROEKHUIZEN T, BART Y, et al. Digital transformation: A multidisciplinary reflection and research agenda[J]. Journal of Business Research,2021,122,889-901.

ALJUMAH A, NUSEIR M, ALAM M. Traditional marketing analytics, big data analytics and big data system quality and the success of new product development[J]. Business Process Management Journal,2021,27(4):1108-1125.

NATHAN M, ROSSO A. Innovative events: product launches, innovation and firm performance[J]. Research Policy,2022,51(1): 104373.

CHO J, DESTEFANO T, KIM H, et al. Whats driving the diffusion of next-generation digital technologies? [J]. Technovation,2023,119:102477.

WU Y, SHI F, WANG Y. Driving Impact of Digital Transformation on Total Factor Productivity of Corporations: The Mediating Effect of Green Technology Innovation[J]. Emerging Markets Finance and Trade,2024,60(5):950-966.

SAIKI T, AKANO Y, WATANABE C, et al. A new dimension of potential resources in innovation: A wider scope of patent claims can lead to new functionality development[J]. Technovation,2006,26(7):796-806.

杨彦欣,高敏雪.企业数字化转型: 概念内涵、统计测度技术路线和改进思路[J].统计研究,2024,41(3):62-73.

YU J, XU Y, ZHOU J, et al. Digital transformation, total factor productivity, and fi rm innovation investment [J]. Journal of Innovation amp; Knowledge,2024,9(2):100487.

GAGLIO C, KRAEMER-MBULA E, LORENZ E. The effects of digital transformation on innovation and productivity: Firm-level evidence of South African manufacturing micro and small enterprises[J]. Technological Forecasting and Social Change,2022,182:121785.

鲁晓东,连玉君.中国工业企业全要素生产率估计:1999-2007[J].经济学(季刊),2012,11(2):541-558.

宋佳,张金昌,潘艺.ESG发展对企业新质生产力影响的研究: 来自中国A股上市企业的经验证据[J].当代经济管理,2024,46(6): 1-11.

袁淳,肖土盛,耿春晓,等.数字化转型与企业分工: 专业化还是纵向一体化[J].中国工业经济,2021(9):137-155.

HAANS R, PIETERS C, HE Z. Thinking about U: Theorizing and testing U- and inverted U-shaped relationships in strategy research[J]. Strategic Management Journal,2016,37(7):1177-1195.

林伟鹏,冯保艺.管理学领域的曲线效应及统计检验方法[J].南开管理评论,2022,25(1):155-164.