DOI:10.3969/j.issn.1004-910X.2025.05.014" [中图分类号]F832.5;F830.9 [文献标识码]A

引言

不确定性(Uncertainty)一直都是金融学研究以及金融市场关注的焦点问题。在传统的资本资产定价理论的假定中,资产收益率的分布是确定且唯一的,投资者面临的不确定性只是不知道资产未来收益率的具体取值。然而,在现实市场中,投资者可能对资产收益率服从何种分布都是不确定的。早在1921年,Knight就对这两类不确定性做过区分:前一类不确定性被称为风险(Risk),也就是被传统金融学理论广泛研究的风险;后一类不确定性则被称为Knight不确定性或者模糊(Ambiguity)。

现实中的投资者面临的是充满模糊的金融环境,模糊背景的设定比传统的风险设定更具有现实意义。因此,模糊性也被越来越多地应用在金融学的研究领域,用来解释许多的市场异象。如股权溢价之谜[1]、IPO折价之谜[2]、投资组合选择的本地偏好[3]以及股票交易的高换手率[4]等。除了股票市场,模糊性也被广泛应用在其他各类资本市场的相关研究中。如股指期货市场[5]、股指期权市场[6]、保险市场[7],甚至加密数字货币市场[8]等。

发展中国家由于金融制度和工具的不健全与不完善,通常市场定价效率较低,在投资者结构、交易制度、市场监管、信息披露以及法律法规等方面,均存在着诸多改进空间,市场特点通常不符合经典的资产定价理论的假设。这些特征进一步使得市场中的投资者广泛面临着模糊不确定性,从而使资产出现错误定价,影响金融市场运行效率,威胁国家金融安全。中国作为最大的发展中国家,中国A股市场具有典型发展中国家股票市场特征。因此,考察中国A股市场中的模糊,准确地度量个股的模糊,科学地厘定个股模糊的影响,以便于精准地采取相应的应对措施,对于保障发展中国家金融市场稳定、维护全球市场健康发展有着重要的意义。

基于此,本文利用中国A股市场2005年1月到2023年7月的5分钟高频交易数据,对个股的模糊进行了度量,并检验了个股模糊对股票预期收益具有独立于传统风险的显着影响。进一步,本文在多因子定价模型中引入了模糊因子,验证了个股模糊性的独立定价能力主要来自于市场提供的系统模糊性口,高模糊组比低模糊组承担了更大的系统性模糊敞口。最后,本文将个股模糊性分解成了系统模糊性和特质模糊性两部分,发现个股的特质模糊性并未参与定价,个股模糊的定价能力来源于其系统模糊性部分。

1文献综述

模糊的度量方面。由于双重不确定性,模糊难以与传统风险区分开来单独进行度量。许多实证研究一般选择替代性指标去度量模糊。如Anto-niou等(2015)[9利用分析师对平均回报率预测的分散程度来代表模糊程度,研究了股票市场的有限参与问题。Shi(2019)[\"0]用专家预测的离散程度代表模糊程度,通过时变模糊和风险对于贴现率的调整,发现了风险和模糊都存在溢价。除了代理变量方法,也有研究使用期权数据去测度模糊。如丛明舒(2017)[1]使用期权价格数据度量了模糊程度和模糊厌恶大小,认为期权隐含波动率与已实现波动率之比可以衡量市场的模糊程度。Driouchi等(2018)[12]使用标普500看跌期权的价格构建了期权隐含的模糊指标。此外,也有不少研究者类比风险的度量方法,以“概率分布的波动(或方差)”来度量模糊。如Izhakian(2012)[13]基于投影概率理论开创性地提出可以用已实现收益率中产生损失的概率的方差来测算模糊性程度。王春峰等(2015)[14]基于该方法度量了沪深300指数的模糊性程度,发现我国证券市场的模糊程度略小于美国,且呈现出递减趋势。Izhakian(2020)[15]基于不确定概率期望效用理论[1用收益率实现概率的方差的加权求和度量了模糊性程度,将风险从模糊度量中剔除出去,为模糊的实证研究提供了理论基础。

模糊的定价方面,许多研究都表明市场模糊存在溢价,参与了定价。如Guido等(2018)[通过波动率标准差衡量模糊性,发现了模糊性的负溢价。Lee等(2019)[17]使用实际GDP增长预测的横截面分歧的标准差作为模糊性度量,也发现模糊性具有显着的负溢价。Brenner 和Izhakian(2018)[18]则发现当投资者是模糊厌恶时,模糊的价格为正,而当投资者为模糊偏好时,模糊的价格为负,肯定了模糊参与定价。Shi(2019)[10]和刘语等(2020)[19]也得到了相似的结论,即模糊和风险均可以提升资产收益,模糊参与定价。

学者们对市场模糊参与定价有着广泛的研究和共识,但对个股模糊的研究则稍显不足,尤其是发展中国家股票市场中的个股模糊。本文从个股层面出发,对中国A股市场中所有个股的模糊进行了度量,系统地考察了个股模糊的定价能力及定价来源,且对个股的特质模糊是否参与定价进行了研究,弥补了中国A股市场中个股模糊研究的不足,有助于加深投资者对不确定性的理解,对提升金融市场风险防范以及监管也具有重要的实践意义。

2个股模糊的度量与特征

风险可以用收益率的波动进行度量[20],模糊则可以用收益率概率分布的波动进行度量。因此,本文借鉴Izhakian(2020)[15]的模糊度量方法对A股市场中个股的模糊进行度量,其表达式如下:

其中, φ(r) 为收益率  的概率密度函数, E

的概率密度函数, E  为收益率

为收益率  的概率密度的期望,

的概率密度的期望,  为收益率 r 的概率密度的方差。与代理变量的方法相比,该度量方法的最大优点是剔除了风险的部分。代理变量方法并没有充足的证据表明代理指标仅代表了模糊而没有包含风险,风险与模糊的难以区分,导致难以论证模糊与预期收益率之间的关系是独立于风险的。而上述度量方法度量的模糊仅与收益率的概率分布有关,与收益率的波动(或方差)无关,这意味着该方法度量的模糊是独立于风险的,从而剔除了模糊中属于传统风险的部分。这就使得本文可以在控制风险的情况下,对模糊和预期收益率的关系进行实证检验。基于个股的5分钟高频交易数据,个股的模糊程度的具体计算步骤如下:

为收益率 r 的概率密度的方差。与代理变量的方法相比,该度量方法的最大优点是剔除了风险的部分。代理变量方法并没有充足的证据表明代理指标仅代表了模糊而没有包含风险,风险与模糊的难以区分,导致难以论证模糊与预期收益率之间的关系是独立于风险的。而上述度量方法度量的模糊仅与收益率的概率分布有关,与收益率的波动(或方差)无关,这意味着该方法度量的模糊是独立于风险的,从而剔除了模糊中属于传统风险的部分。这就使得本文可以在控制风险的情况下,对模糊和预期收益率的关系进行实证检验。基于个股的5分钟高频交易数据,个股的模糊程度的具体计算步骤如下:

(1)根据式(2)、(3),由日内5分钟对数收益率数据①估计得到日对数收益率正态分布的均值  和方差

和方差  。

。

其中,  为第 d 天的5分钟对数收益率的数量,

为第 d 天的5分钟对数收益率的数量,  为第 d 天的第 i 个5分钟对数收益率,

为第 d 天的第 i 个5分钟对数收益率,  为第 d 天的5分钟对数收益率的样本均值,即

为第 d 天的5分钟对数收益率的样本均值,即

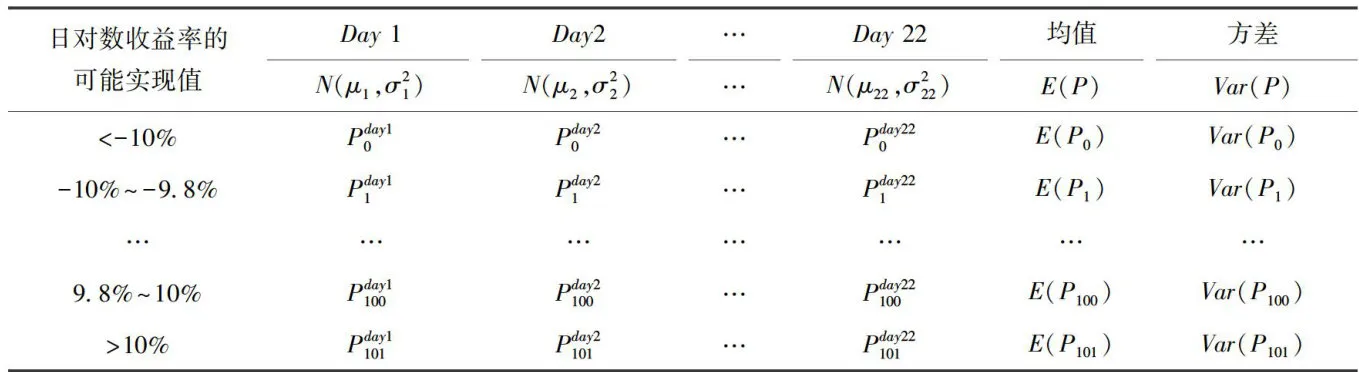

(2)将日对数收益率从 -10%~10% 等分为100个间隔 (b i n) ,收益率间隔的宽度为 0.2% ,然后根据第一步估计的日对数收益率正态分布,计算收益率间隔的概率  。数据结构如表1所示(假设该月有22个交易日)。

。数据结构如表1所示(假设该月有22个交易日)。

表1月内各交易日对数收益率的概率分布

表1月内各交易日对数收益率的概率分布(3)月内各交易日对数收益率的概率分布都是该交易日所在月份的月对数收益率概率分布的1种可能,这些概率分布的波动(或者说方差)的加权平均就是该月的模糊程度:

其中, E(P) 为概率分布的均值,同时也是对概率分布波动(或者说方差)进行加权平均时的权重,  为收益率间隔调整系数②, w=0.2% 。

为收益率间隔调整系数②, w=0.2% 。

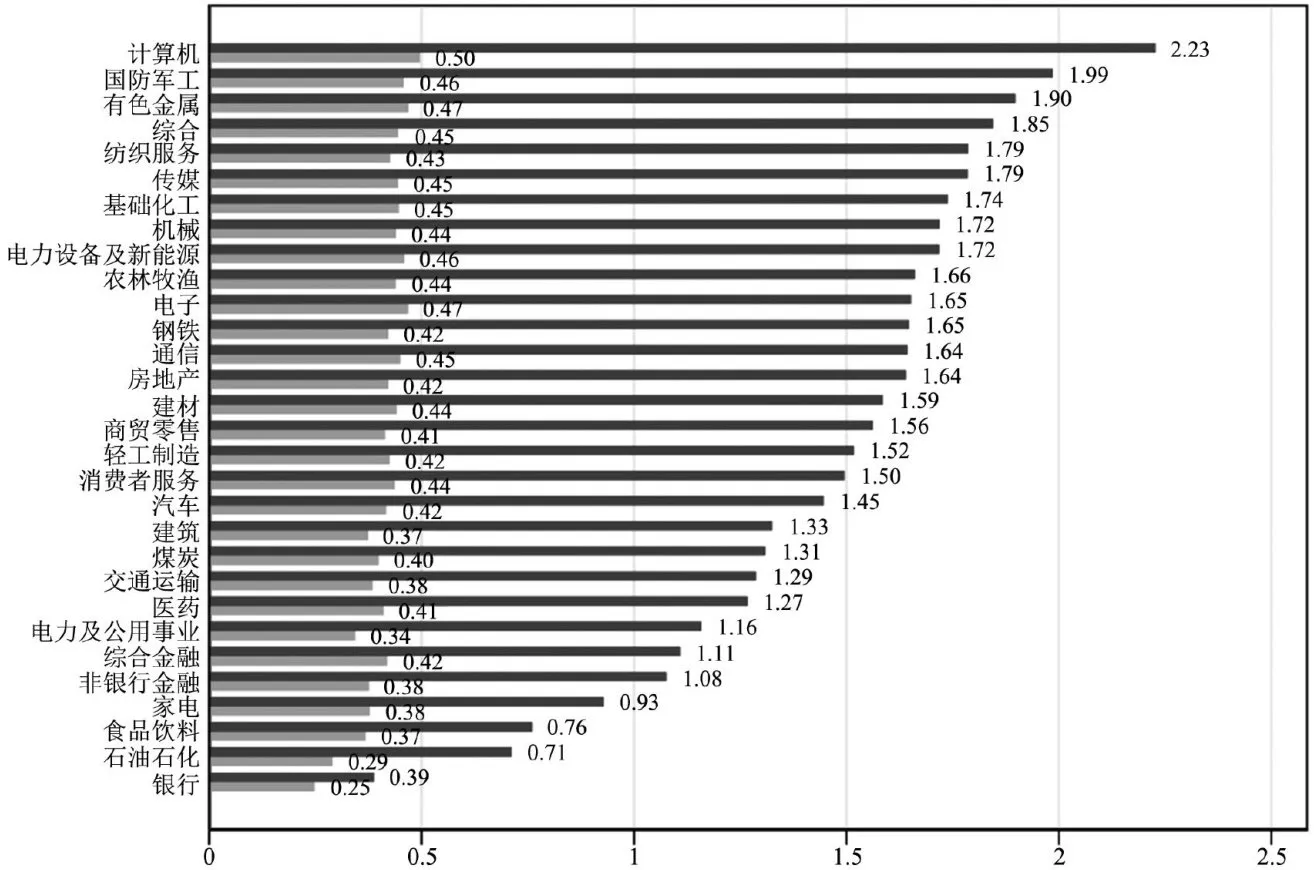

图1各行业的平均月模糊和波动率

图1各行业的平均月模糊和波动率图1报告了各行业的平均月波动率和平均月模糊。由图可知,月模糊较大的行业为计算机、国防军工、有色金属等,月模糊较小的行业为银行、石油石化、食品饮料和家电等。计算机和有色金属等行业的波动率和模糊程度都较大,而银行及石油石化等行业的波动率和模糊程度都较小。从模糊度量的公式可知,日内收益率的概率分布的方差更大的行业,模糊程度更高。换言之,日内收益率的可能性分布更多的行业,模糊程度更高。而行业日内收益率的可能性分布的多寡与该行业的透明度以及市值大小密切相关。银行以及石油石化行业的透明度较高,市值较大也较为稳定,因此,这些行业的模糊水平相对较低,投资者对这些行业的预期也较为稳定。

3个股模糊的定价

3.1个股模糊与个股预期收益率

为了检验个股模糊在我国 A 股市场中是否被定价,本文借鉴Fama和French(1993)[21]的方法对所有个股的预期收益率基于其模糊水平进行组合的排序分组。具体地,每月按个股模糊性大小将所有个股从低到高排序并均分为5组,然后采取买人高模糊组合并卖出低模糊组合的策略,构建一个多空组合,并持有至下一期。于是,就可以得到各组合的平均收益率以及经过风险调整后的 α 收益,并对各组合的收益率以及 α 收益率是否为0进行统计检验。

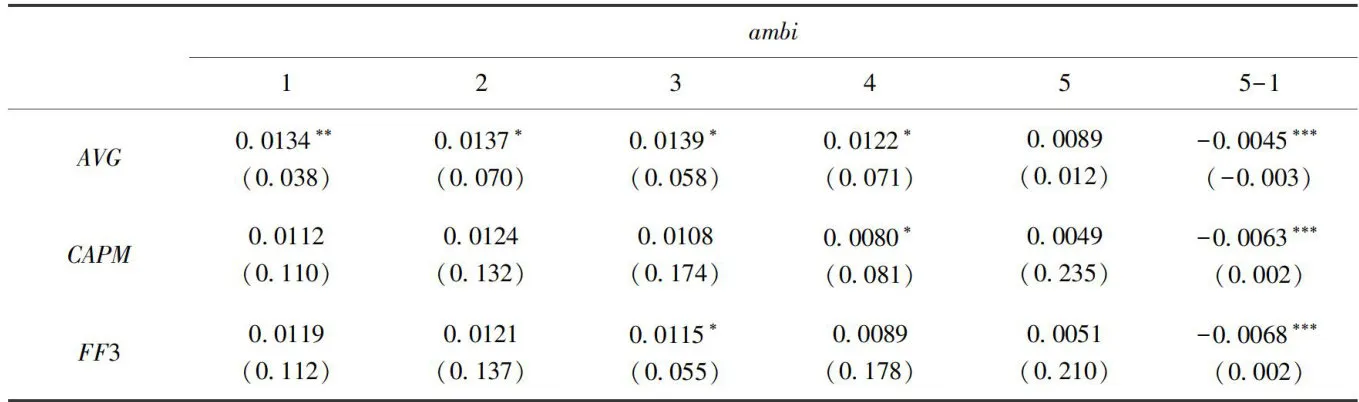

表2基于个股模糊性排序的组合收益率分析注:括号内为p值;***表示 plt;0.01 ,**表示 plt;0.05 ,*表示 plt;0.1 下同。

表2基于个股模糊性排序的组合收益率分析注:括号内为p值;***表示 plt;0.01 ,**表示 plt;0.05 ,*表示 plt;0.1 下同。表2给出了基于个股模糊性排序的组合收益率的结果,其中 A V G 代表各组合的平均收益率,CAPM和FF3分别代表经过CAPM和Fama三因子调整后的 α 收益率。由表可知,低模糊组合每月的平均收益率为 1.34% ,而高模糊组合每月的平均收益率只有 0.89% ,高低模糊组合的平均收益率差额为 -0.45% ,且在 1% 的显着性水平上显着,表明个股模糊性与股票收益率之间有显着的负相关关系。在分别经过CAPM和Fama三因子的风险调整后,高低模糊组合的 α 收益差额也显着为 -0.68% 左右,这表明高低模糊组合之间的这种差异不能被经典的定价因子所解释。综上,个股模糊具有显着的独立于经典定价因子的定价能力,它可能捕捉到了不能被风险所解释的不确定性的溢价,且溢价为负。

3.2模糊因子与个股预期收益率

根据套利定价理论,系统模糊性敞口可能在因子模型中被定价,即个股模糊的独立定价能力是来自于其在模糊因子上的风险暴露。本节研究个股模糊的独立定价能力是否主要来自于模糊因子,或者说市场提供的系统模糊性口。

3.2.1 因子构造和描述

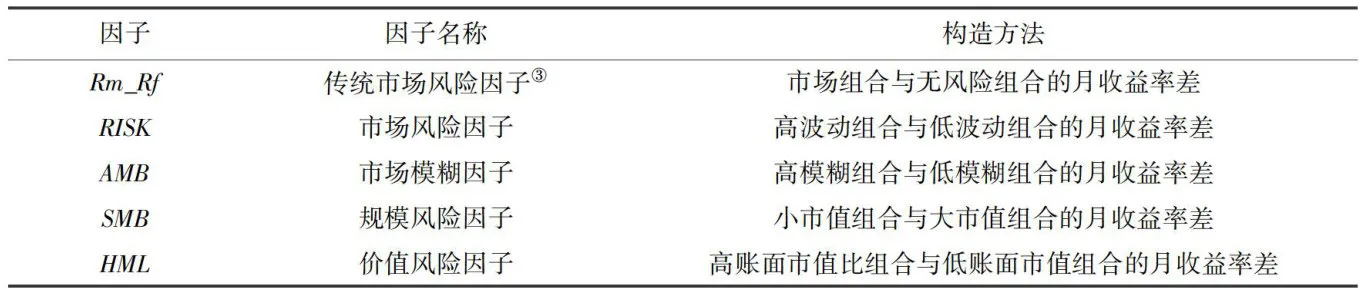

本文定价模型所涉及的因子如表3所示。市场组合的月收益率为考虑了分红再投资的沪深300指数的月对数收益率,无风险组合的月收益率为进行了月度化处理的1年期银行存款利率。传统的市场风险因子同时包含市场风险和市场模糊的溢价,不是一个准确的市场“风险”因子。因此,需要针对市场风险单独构建市场风险因子 R I S K 在剔除退市、停牌及ST类股票,以及删除观测数少于24个月的股票,并且去除个股上市180天之内的交易数据之后,最终得到3539只个股时间跨度为 2005.1~2023.7 的面板数据。每月将个股按其上月波动率和模糊的大小分为高低两组,以市值为权重得到两组的加权月回报率,高波动组合减低波动组合的月收益率为市场风险因子RISK,高模糊组合减低模糊组合的月收益率为市场模糊因子AMB。规模风险因子和价值风险因子的构造方法与Fama和French(1993)[21]相同,小市值组合减大市值组合的月收益率为规模风险因子 S M B 高账面市值比(BM)组合减低账面市值组合的月收益率为价值风险因子 H M L 。

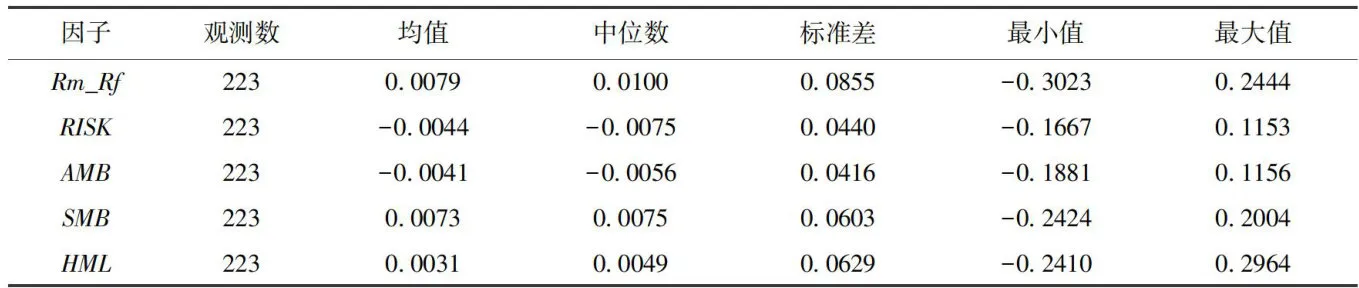

表4给出了各因子的描述统计结果。由表可知,市场组合的超额回报(  每月平均为 0.79% ,最小为 -30.23% ,最大为 24.44% ,标准差为 8% ,说明中国A股市场的起伏较大。小市值股票比大市值股票超额回报高( S M Bgt;0 ),平均每月高 0.73% :高BM股票比低BM股票超额回报高( H M Lgt;0 ),平均每月高 0.31% ;高模糊股票则比低模糊股票超额回报低( A M Blt;0 ),平均每月低 0.41% 。

每月平均为 0.79% ,最小为 -30.23% ,最大为 24.44% ,标准差为 8% ,说明中国A股市场的起伏较大。小市值股票比大市值股票超额回报高( S M Bgt;0 ),平均每月高 0.73% :高BM股票比低BM股票超额回报高( H M Lgt;0 ),平均每月高 0.31% ;高模糊股票则比低模糊股票超额回报低( A M Blt;0 ),平均每月低 0.41% 。

表3因子概述

表3因子概述由于市场风险因子RISK以及市场模糊因子AMB的构造方法都是高不确定性组合减低不确定性组合的收益率,两者皆为负,说明中国A股市场中市场风险和市场模糊都是负溢价,表明A股市场中的投资者整体是喜好风险和模糊的,愿意牺牲部分预期收益来追逐不确定性。规模风险因子SMB和价值风险因子HML都为正,说明中国A股市场中规模风险和价值风险都是正溢价,投资者持有小盘股或者价值股时,要求更高的预期收益作为承担这两种系统性风险的补偿。

表4各因子的描述统计

表4各因子的描述统计3.2.2 模糊因子的定价

本文采用分组回归的方式来研究个股模糊的独立定价能力是否主要来自于模糊因子,或者说市场提供的系统模糊性敞口。具体地,每月将所有个股按模糊程度由低到高进行排序等分为5组,并考虑如下股票组合的多因子定价模型:

其中, p=1,2,3,4,5 ,分别代表模糊程度由低到高的股票组合。  为股票组合 p 在

为股票组合 p 在  期的预期超额收益率,

期的预期超额收益率,  为

为  期时市场模糊因子的大小,

期时市场模糊因子的大小,  为

为  期时市场风险因子的大小,

期时市场风险因子的大小, 为

为  期时规模因子的大小,

期时规模因子的大小,  为

为  期时价值因子的大小。

期时价值因子的大小。

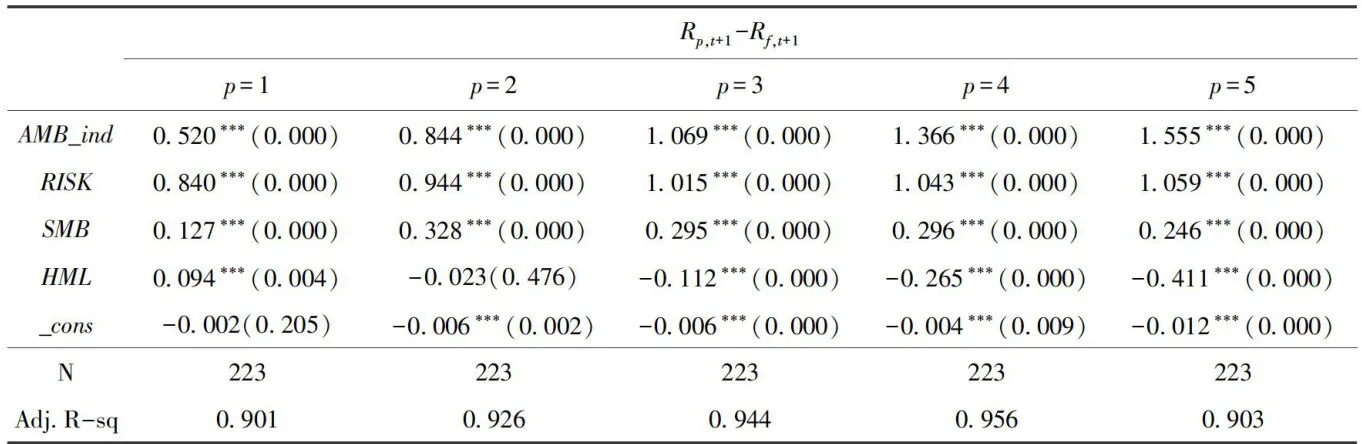

表5模糊因子与股票组合预期超额收益率的分组回归结果

表5模糊因子与股票组合预期超额收益率的分组回归结果

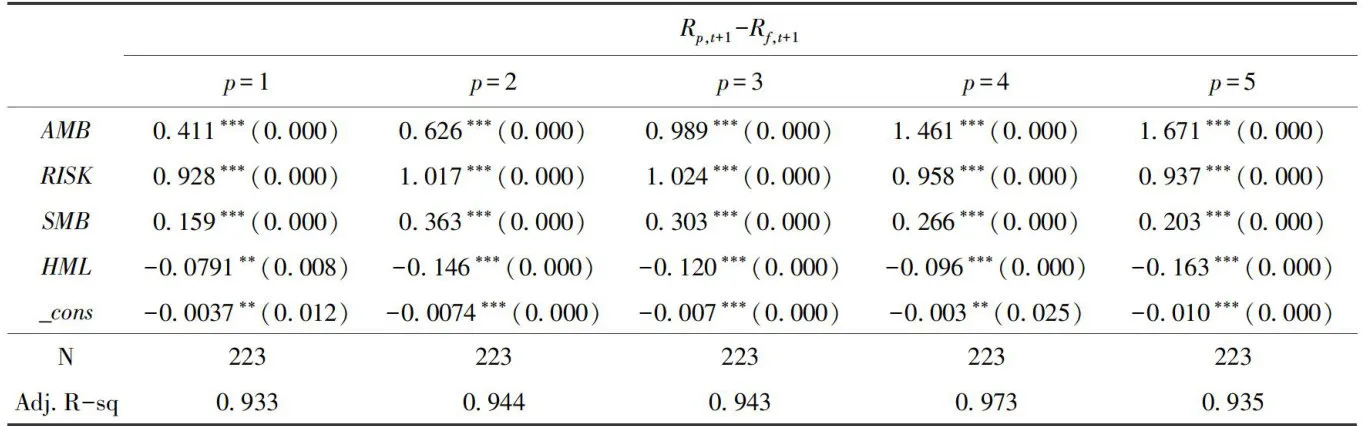

表5给出了四因子定价模型(5)的分组回归结果。由结果可知,在控制了系统风险(市场风险、规模风险以及价值风险)后,  的估计值仍然均在 1% 的显着性水平上显着,说明股票组合的系统模糊对股票组合的预期超额收益有显着影响;

的估计值仍然均在 1% 的显着性水平上显着,说明股票组合的系统模糊对股票组合的预期超额收益有显着影响;  的估计值随着组合的模糊程度上升而增加,说明高模糊组比低模糊组承担了更大的系统模糊(市场模糊敞口)。

的估计值随着组合的模糊程度上升而增加,说明高模糊组比低模糊组承担了更大的系统模糊(市场模糊敞口)。  的估计值均在 1% 的显着性水平上显着,说明组合的系统风险对组合的预期超额收益有显着影响;

的估计值均在 1% 的显着性水平上显着,说明组合的系统风险对组合的预期超额收益有显着影响;  的估计值随着组合的模糊程度上升并没有明显的变化趋势,说明高模糊组与低模糊组承担的市场风险(市场风险敞口)没有太大差异。

的估计值随着组合的模糊程度上升并没有明显的变化趋势,说明高模糊组与低模糊组承担的市场风险(市场风险敞口)没有太大差异。  的估计值均在 1% 的显着性水平上显着,说明组合的规模风险对组合的预期超额收益有显着影响;

的估计值均在 1% 的显着性水平上显着,说明组合的规模风险对组合的预期超额收益有显着影响;  的估计值随着组合的模糊程度上升并没有明显的变化趋势,说明高模糊组与低模糊组承担的规模风险没有明显差异。

的估计值随着组合的模糊程度上升并没有明显的变化趋势,说明高模糊组与低模糊组承担的规模风险没有明显差异。  的估计值均在 1% 的显着性水平上显着,说明组合的价值风险对组合的预期超额收益有显着影响;

的估计值均在 1% 的显着性水平上显着,说明组合的价值风险对组合的预期超额收益有显着影响;  的估计值随着组合的模糊程度上升并没有明显的变化趋势,说明高模糊组与低模糊组承担的价值风险没有明显差异。

的估计值随着组合的模糊程度上升并没有明显的变化趋势,说明高模糊组与低模糊组承担的价值风险没有明显差异。  ,说明组合 p 的预期超额收益率和价值风险因子之间是负相关的,也就是说,对于“买入一份高BM资产并卖出一份低BM资产”的多空组合来说,组合 p 相当于其对冲资产,具有保险功能。持有组合 p 的投资者为了获得价值风险因子的对冲和保险,愿意让渡一部分预期收益,即

,说明组合 p 的预期超额收益率和价值风险因子之间是负相关的,也就是说,对于“买入一份高BM资产并卖出一份低BM资产”的多空组合来说,组合 p 相当于其对冲资产,具有保险功能。持有组合 p 的投资者为了获得价值风险因子的对冲和保险,愿意让渡一部分预期收益,即  。

。

综上可知,个股(或组合)模糊是个股(或组合)预期收益的影响因素,其定价能力独立于市场风险因子、规模风险因子以及价值风险因子,且主要来源于其系统模糊(市场模糊敞口)。

3.2.3 稳健性检验

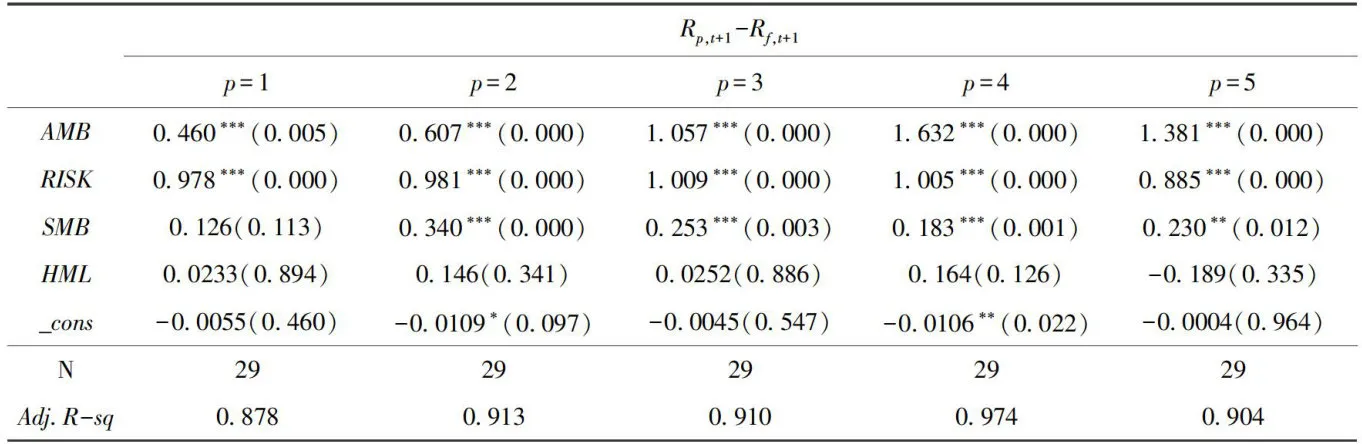

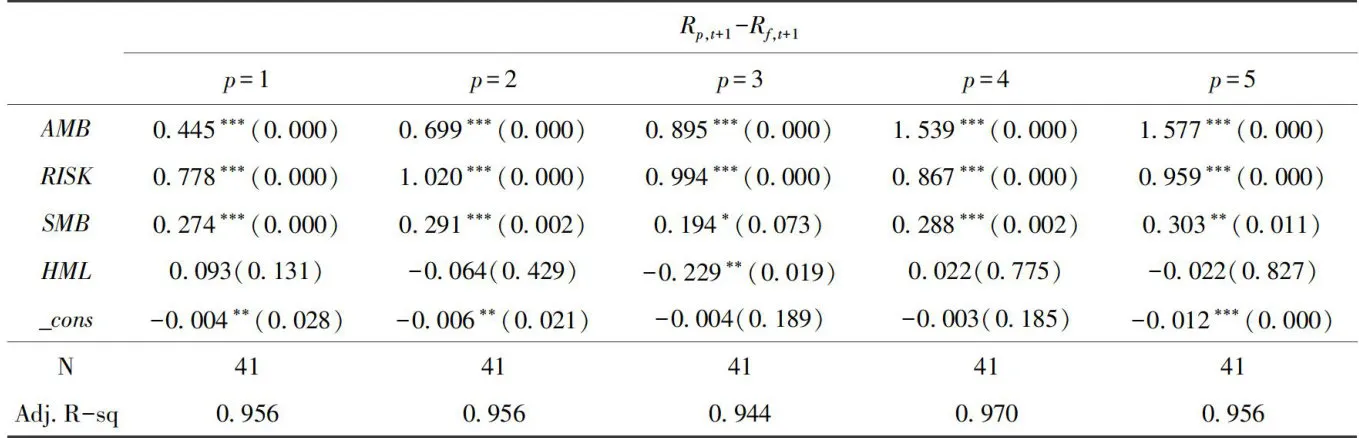

个股模糊对个股收益率的影响在不同的市场周期中可能有所差异。为了排除这一可能性对研究结论的影响,本文分别在牛市和熊市时期对两者的关系进行了检验。具体地,选定2005年6月~2007年10月为牛市区间(共29个月),2009年8月 ~2012 年12月为熊市区间(共41个月),实证结果如表6和表7所示。由结果可知,个股(或组合)模糊是个股(或组合)预期收益的显着影响因素,个股模糊的定价能力独立于市场风险因子、规模风险因子以及价值风险因子,且主要来源于其系统模糊,结论稳健。

表6模糊因子与股票组合预期超额收益率的分组回归结果(牛市)

表6模糊因子与股票组合预期超额收益率的分组回归结果(牛市) 表7模糊因子与股票组合预期超额收益率的分组回归结果(熊市

表7模糊因子与股票组合预期超额收益率的分组回归结果(熊市此外,行业分布可能共同影响着个股收益率和个股模糊程度,使得个股模糊对个股收益率的显着影响可能只是行业分布引起的。为了排除这一可能,本文对个股模糊进行行业中性化处理,具体地,在每一期的横截面上用所有个股的模糊程度做如下横截面回归:

其中,Industryj为行业虚拟变量,若个股 i 属于行业 j ,则  ,否则为 0 。回归的残差

,否则为 0 。回归的残差 就是经过行业中性化后的个股模糊程度。

就是经过行业中性化后的个股模糊程度。

表8模糊因子与股票组合预期超额收益率的分组回归结果(行业中性化)

表8模糊因子与股票组合预期超额收益率的分组回归结果(行业中性化)表8给出了对模糊因子进行行业中性化后,对四因子定价模型(5)进行分组回归后的结果。个股(或组合)模糊是个股(或组合)预期收益的影响因素,其定价能力独立于市场风险因子、规模风险因子以及价值风险因子,且主要来源于其系统模糊(市场模糊敞口),结论不变④

最后,为了排除行业的模糊特征影响整体结论,本文还分别对高模糊水平的计算机行业和低模糊水平的石油石化行业进行了分组回归分析(因篇幅所限,相关内容留存备索),检验了不同模糊水平的行业中个股模糊与预期收益的关系,主要结论保持不变,说明行业的模糊特征不影响整体结论。

3.3个股的模糊 β 与个股预期收益率

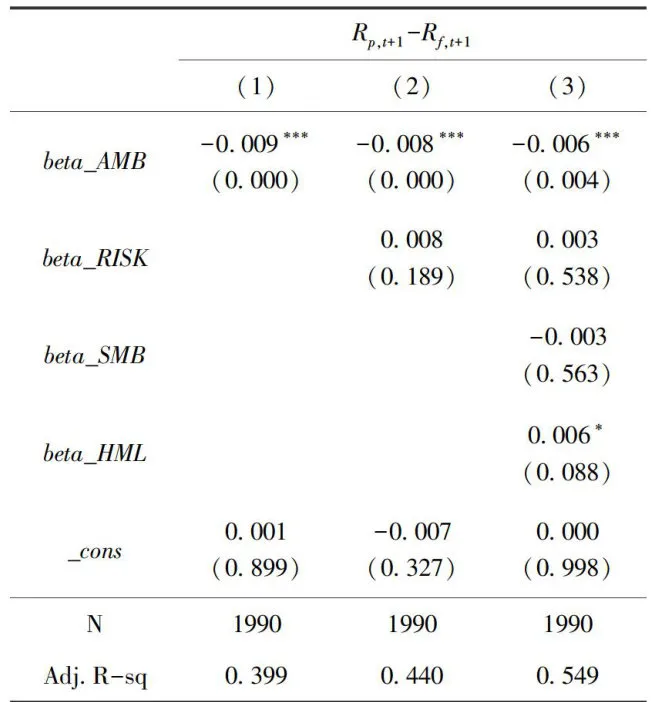

前两节中本文验证了个股模糊具备独立于风险的定价能力,且其定价能力来源于其在模糊因子上的暴露,高模糊组比低模糊组承担了更大的系统模糊。本节进一步考察个股模糊的定价能力是否在横截面上也显着,即用Fama-MacBeth横截面回归方法来验证个股预期超额收益是否与其模糊 β 显着相关。

具体地,每月都将所有个股按其模糊程度由低到高进行排序并等分为10组,并考虑如下横截面回归方程:

其中,  ,分别代表模糊程度由低到高的股票组合。

,分别代表模糊程度由低到高的股票组合。  为股票组合 p 第t+1 期时的超额收益率。

为股票组合 p 第t+1 期时的超额收益率。  、

、  、

、  以及

以及 分别为股票组合 p 第

分别为股票组合 p 第  期的模糊因子贝塔、市场风险因子贝塔、规模因子贝塔以及价值因子贝塔,它们是对各股票组合 p 进行滚动窗口时序回归得到的,代表了各组合承担的各系统性风险的大小。

期的模糊因子贝塔、市场风险因子贝塔、规模因子贝塔以及价值因子贝塔,它们是对各股票组合 p 进行滚动窗口时序回归得到的,代表了各组合承担的各系统性风险的大小。

表9个股模糊溢价的横截面回归结果

表9个股模糊溢价的横截面回归结果表9报告了个股(或组合)模糊溢价的Fama一MacBeth横截面回归结果。表中列(3)说明,在控制市场因子贝塔、规模因子贝塔以及价值因子贝塔时,股票组合的模糊因子贝塔每上升1单位,股票组合的平均超额收益率就下降 0.6% ,模糊因子贝塔与股票组合的预期超额收益率之间存在显着的负相关关系。

综上所述,在横截面上,个股或者组合间存在显着的“高模糊低收益”的负相关关系,这种关系在控制组合的市场贝塔、规模贝塔以及价值贝塔之后,依然成立。

3.4个股特质模糊与个股预期收益率

前3节的研究结果表明,在中国A股市场中,个股模糊具有独立定价能力,该定价能力来源于个股在模糊因子上的暴露。此外,个股模糊在横截面上也具有独立的定价能力,个股(或组合)间存在显着的“高模糊低收益”的负相关关系。本节进一步检验个股模糊的定价能力是否全部来自系统模糊敞口,个股的特质模糊是否也参与了定价。

本文将个股的特质模糊性(Idiosyncratic Ambi-guity)定义为个股模糊性中不能被系统模糊性解释的部分,与上市公司个体特质相关的模糊,它是独立于系统模糊性的。个股的特质模糊性可由如

下回归计算得到:

其中,  为个股 i 第

为个股 i 第  月的模糊程度,am

月的模糊程度,am 为市场模糊第

为市场模糊第  月的模糊程度,

月的模糊程度,  为第

为第  月个股i的特质模糊性,记为iambii,。

月个股i的特质模糊性,记为iambii,。

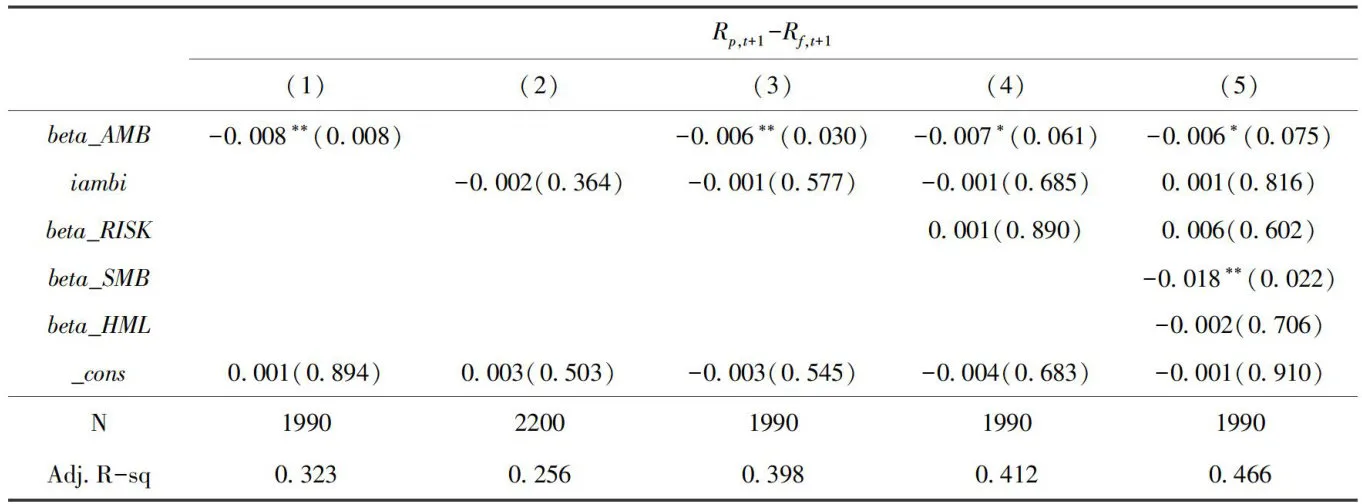

为了探究特质模糊性是否也参与了定价,本文需要在考察个股模糊的溢价回归中加入特质模糊性 ,检验其是否显着影响个股的预期收益率。具体地,进行如下Fama-MacBeth横截面回归:

,检验其是否显着影响个股的预期收益率。具体地,进行如下Fama-MacBeth横截面回归:

其中,  ,代表模糊程度由低到高的股票组合。

,代表模糊程度由低到高的股票组合。  为股票组合 p 第

为股票组合 p 第  期时的特质模糊程度。

期时的特质模糊程度。

表10给出了回归方程(9)的横截面回归结果。列(3)的结果说明,同时考虑组合的模糊贝塔以及特质模糊时,组合的模糊贝塔与组合的预期超额收益率存在着显着的负相关关系,而特质模糊性与收益率之间的关系依然不显着;列(4)、(5),分别添加了组合的市场贝塔和规模贝塔以及价值贝塔,其结果与列(3)的结果一致,即组合的预期超额收益率与组合的模糊贝塔显着负相关,而与特质模糊性不相关。

表10特质模糊性的定价

表10特质模糊性的定价综上所述,个股(或组合)模糊的定价能力是来自其承担的系统模糊敞口,其特质模糊部分并未参与定价,这与Guidolin和Rinaldi(2010)[22]的结论不相符。

4结论及政策启示

本文利用中国A股市场个股的高频数据,对个股模糊进行了度量,并对个股模糊在时序上以及横截面上是否具有独立的定价能力进行了检验。研究结果表明,模糊不确定性是中国A股市场中不可忽视的异于传统风险的一种不确定性,个股模糊在时序上以及横截面上都具有独立的定价能力,模糊与预期超额收益之间呈现出显着的负相关关系。进一步的研究发现,个股模糊的独立定价能力来自于市场提供的系统模糊敞口,且个股的特质模糊并未参与定价。本文较深入地探索了个股模糊的定价效应,为健全发展中国家资本市场定价功能提供参考和借鉴。

对于投资者和监管者而言,将模糊不确定性纳入到投资决策和风险管控中,对提升金融市场风险防范以及监管具有很重要的实践意义。

对于投资者而言,应当注重专业知识的学习。投资者之所以面临不确定性,不仅是由复杂的市场环境导致的,同时也受限于个人的认知能力。中国A股市场中的投资者以散户为主,在股票投资领域缺乏专业知识和系统的投资策略,这进一步加大了其在信息披露制度不健全时所面临的不确定性。这种不确定性带给中小投资者的损失概率要比获取超额收益的概率大得多。所以,注重专业知识的学习,提升认知水平,对于中小投资者来说,就变得十分重要。

对于监管者来说,应注重完善信息披露机制以及营造公平交易环境,如强制ESG信息披露和进行高频交易监管等举措,以减少市场整体的不确定性程度。ESG信息披露是企业与社会进行有效沟通的重要渠道,监管者可以在ESG信息披露和评级等方面发挥积极作用来提高资本市场的信息公开水平。如强制和细化ESG信息披露要求,动员公众和媒体对ESG信息披露进行监督,并加大对企业虚假披露的惩罚力度等。高频交易监管方面,程序化的高频交易虽然有助于提高交易效率,改善市场流动性,但对中小投资者存在明显的技术信息优势,存在策略趋同、交易共振等问题,会加大市场波动。监管者应将高频交易作为监管重点,在一定程度上削弱高频交易在技术、信息和速度等方面的过度优势,管控消极影响,为各类投资者营造一个更加公开、公平、公正的交易市场。从模糊不确定性的定义看,资产未来收益分布不确定的一个重要原因,就是决策环境的复杂性。信息是投资者决策的重要依据,不健全的信息披露制度会加大决策环境的复杂性。投资者无法通过现有资料对股价做出合理评估,从而导致反应过度或反应不足,不利于市场行情的稳定性,降低资本市场效率。此外,中小投资者在信息获取上处于劣势,不健全的信息披露机制会使得股价存在操纵的空间,损害中小投资者的利益。因此,完善信息披露机制在减少市场不确定性,提高市场效率的同时,也能较好保障中小投资者的利益。

注释:

通过剔除前一天的收盘价和后一天的开盘价,排除了隔夜价格变动的影响。

通过剔除前一天的收盘价和后一天的开盘价,排除了隔夜价格变动的影响。

Brenner和Izhakian(2018)[18]证明

Brenner和Izhakian(2018)[18]证明  能最小化间隔宽度对模糊度量的影响,本文沿用该调整系数。

能最小化间隔宽度对模糊度量的影响,本文沿用该调整系数。

传统的市场风险因子并不是一个准确的“市场风险因子”,因为它不仅包含了市场风险的溢价,还包含了市场模糊的溢价。确切地讲,传统的市场风险因子应该被称为“市场不确定性因子”。因此,需要针对市场风险单独构建一个准确的市场风险因子。

传统的市场风险因子并不是一个准确的“市场风险因子”,因为它不仅包含了市场风险的溢价,还包含了市场模糊的溢价。确切地讲,传统的市场风险因子应该被称为“市场不确定性因子”。因此,需要针对市场风险单独构建一个准确的市场风险因子。

除了行业分布,个股的波动率也共同影响着个股收益率和个股模糊程度。为了排除波动率的影响,本文还在对行业中性化的基础上,进一步对波动率中性化同样进行了分组回归分析,结果显示,在剔除了行业和波动率的影响之后,结论依旧不变。因篇幅所限,相关内容留存备索。

除了行业分布,个股的波动率也共同影响着个股收益率和个股模糊程度。为了排除波动率的影响,本文还在对行业中性化的基础上,进一步对波动率中性化同样进行了分组回归分析,结果显示,在剔除了行业和波动率的影响之后,结论依旧不变。因篇幅所限,相关内容留存备索。

为了排除分组方式对结论的影响,本文还分成了15组和20组,结论不变,因篇幅所限,相关内容留存备索。

为了排除分组方式对结论的影响,本文还分成了15组和20组,结论不变,因篇幅所限,相关内容留存备索。

参考文献

[1]GollierC.Portfolio Choicesand Asset Prices:The ComparativeStatics of AmbiguityAversion [J].TheReview ofEconomic Stu-dies,2011,78(4):1329\~1344.

[2]IzhakianYY,ZenderJF.InitialPublic OfferingsUnderAmbi-guity[J].SSRNElectronic Journal,2014,(2):2409344.

[3]张顺明,王彦一,陈之娴,等.暧昧与国际资产组合选择[J].系统工程理论与实践,2016,36(10):2465\~2476.

[4]WernerJ.SpeculativeTradeUnderAmbiguity[J].JournalofE-conomic Theory,2022,199:105200.

[5]王曦宇.我国股指期货市场的模糊性测度及其对期货市场功能的影响研究[D].南京:南京财经大学,2023.

[6]宋磊.模糊性对期权买卖价差的影响[D].厦门:厦门大学,2022.

[7]陈雪娇.基于模糊厌恶的投资消费与保险需求研究[D].北京:中央财经大学,2022.

[8]郭文旌,刘凯.加密数字货币市场模糊性溢价检验及其驱动因素研究[J].金融经济,2024,(9):17\~31.

[9]Antoniou C,HarrisRDF,ZhangR.AmbiguityAversionandStockMarketParticipation:AnEmpirical Analysis[J].JournalofBankingamp;Finance,2015,58:57\~70.

[10]Shi Z. Time-Varying Ambiguity,Credit Spreads,and the LeveredEquityPremium[J].Journal of Financial Economics,2O19,134(3):617\~646.

[11]丛明舒.模糊性、模糊厌恶与期权定价[J].金融学季刊,2017,11(1):46\~72.

[12]Driouchi T,TrigeorgisL,SoRHY. Option Implied Ambiguityand Its Informaton Content:Evidence from the Subprime Crisis[J].Annals ofOperarionsResearch,2018,262(2):463\~491.

[13]IzhakianY.Capital AssetPricingUnderAmbiguity[R].Wor-kingPapers,2012.

[14]王春峰,余思婧,房振明,等.中国证券市场Knight不确定性度量及资产定价研究[J].系统工程理论与实践,2015,35(5):1116\~1122.

[15]IzhakianY.ATheoretical Foundation of AmbiguityMeasurement[J].JournalofEconomic Theory,2020,187:105001.

[16]IzhakianY.Expected Utility with UncertainProbabilities Theory[J].Journal ofMathematical Economics,2017,69:91\~103.

[17]LeeDH,Min BK,Kim TS. Dispersion of Beliefs,Ambiguity,and theCross-sectionof Stock Returns [J]. Journal ofEmpirical Fi-nance,2019,(50):43\~56.

[18]Brenner M,Izhakian Y.Asset Pricing and Ambiguity:EmpiricalEvidence[J].Journal of Financial Economics,2018,130(3):503\~531.

[19]刘语,王一迪,张丽宏.关于中国股票市场模糊性、风险与风险资产收益率的实证研究[J].经济学报,2020,(3):85\~111.

[20]Rothschild M,Stiglitz JE.IncreasingRisk:I.ADefinition [J].Journalof Economic Theory,1970,2(3):225\~243.

[21]FamaEF,FrenchKR.CommonRisk FactorsintheReturns onStocksand Bonds[J]. Journal of Financial Economics,1993,33(1):3\~56.

[22]Guidolin M,RinaldiF.A Simple Model of Trading and PricingRiskyAssetsUnder Ambiguity:AnyLessons forPolicy-makers?[J].AppliedFinancial Economics,2010,20(1-2):105\~135.

A Study on the Measurement and Pricing of Individual Stock Ambiguity

-Evidence From High-frequency Trading Data in Chinas A-share Market, 2O05\~2023

Luo DongdongFeng Ke (School ofEconomics,PekingUniversity,Beijing1OO871,China)

[Abstract]Thepricingeficiencyofthestockmarketisabasicprobleminthefinancialmarket,andtheambiguityof individualstocksplaysanimportantroleinthepricingeficiencyofthefinancialmarket.Usingthe5-minutehigh-frequencydataofindividualstocksinChinasA-share marketfromJanuary2OO5toJuly2O23,thispapermeasures themonthlyambiguityof individual stocksandconstructsanambiguitypricingfactortostudythepricingabilityandpricingsourceofindividualstocksambiguityThe resultsshowthat:(1)InChinasA-share market,individualstockambiguityhastherisk-independentpricingabity,whichis mainlyderivedfromtheexposureofindividualstocksonambiguityfactor.Besides,individualstocksambiguityalsohasrisk-independent pricing abilityonthecrosssection,implying a significant“highambiguityandlowreturn”corelation among individual stocksorportfolios;(2)Bydecomposingtheambiguityf individualstocksintosystematicambiguityandidiosyncraticambiguity, thispaperalsofindsthatthepricingabilityof individual stocksambiguitycomesfromsystematicambiguity,andthidiosyncratic ambiguity has no pricing ability.

[Key words] individual stock ambiguity;ambiguity measurement;ambiguity pricing;idiosyncratic ambiguity;systemambiguity;high frequency data;stock market;pricing power [Jel classification]O16;G19

(责任编辑:张舒逸)