〔摘 要〕 减税降费是中国为积极应对经济下行压力、维护全局经济稳定的重要政策手段, 但其规模的不断扩大会加剧地方政府债务风险。本文通过构建包含“借”、“用”、“还” 3 个环节的风险指标体系, 采用熵权-TOPSIS 法测算2015~2022 年中国省级地方政府债务风险指数, 使用双向固定效应模型、面板门槛模型实证分析减税降费规模对地方政府债务风险的影响。研究发现, 减税降费规模与地方政府债务风险总体上呈正相关关系, 并且存在经济发展水平的门槛效应, 当经济发展水平跨过门槛值时, 地方政府债务风险增长速度将显着降低。同时, 减税降费规模与地方政府债务风险间存在非线性关系, 随着减税降费规模不断扩大, 地方政府债务风险增速也将被遏制。

〔关键词〕 减税降费 地方政府债务 熵权-TOPSIS 双向固定效应 面板门槛效应 风险治理

DOI:10.3969 / j.issn.1004-910X.2024.06.010

〔中图分类号〕F812. 42; F812. 5 〔文献标识码〕A

引 言

为顺应经济转型的时代背景, 我国实施大规模、实质性减税降费政策, 这是稳定宏观经济大盘、增强市场主体活力的关键之举。2022 年, 全年新增减税降费超过4 2 万亿。“减税降费” 已经成为政府工作报告中高频关键词, 中央经济工作会议和《政府工作报告》都强调了积极财政政策的重要性, 并提出要进一步加大力度、提高效益。2022 年, 新的组合式税费支持政策出台, 将减税降费与退税缓税缓费并举, 最大程度降低市场主体负担, 缓解企业运营压力以有效增强经济内生动力。

税收作为地方政府财政收入最重要的来源之一, 随着减税降费规模不断增大, 地方政府必定面临收支缺口扩大境况。短期内地方政府公共设施与公共服务支出的大量资金需求将导致地方政府债务不断积累, 容易诱发系统性金融风险。截至2022 年末, 全国地方政府债务余额已超过35 万亿, 这无疑为地区经济发展带来一定隐患。基于此, 本文运用熵权-TOPSIS 法对地方政府债务风险指数进行测度, 然后引入减税降费变量的二次项以研究减税降费规模与地方政府债务风险间的非线性关系, 进而为缓解地方政府债务风险提出针对性的政策建议。

关于税收与地方政府债务关系的研究屡见不鲜。税收与债务间存在“税债替代” 的现象[1] 。当地方政府面临财政困境时, 地方政府往往通过发行债券缓解财政压力, 通过降低税费促进区域经济增长, 同时通过扩大投资缓解债务违约风险[2] ;并且, 税收与债务间存在“税债互补” 的现象[3] 。税收的减少将会增加地方政府发行债务的违约风险[4] , 进一步提升投资者对政府债务风险的敏感度[5] 。随着“营改增” 等一系列重要减税降费举措的实施, 部分学者开始关注减税降费对地方政府债务风险的影响。减税降费的推出为地方政府财政收入带来一定压力[6] , 从而引发地方政府债务风险[7] 。此外, 减税降费会对地方政府财政可持续性构成威胁, 从而加剧地方政府债务风险[8] , 并在一定程度上阻碍减税降费举措的实施效果[9] 。但也有学者持相反观点, 认为减税降费可在一定程度上保持市场竞争压力, 提升市场效率[10] ; 拉动企业投资, 推进地方产业高质量发展[11] 。也有研究通过第三产业发展[12] 、扩大税基[13] 、消费驱动[14]等视角分析减税降费对地方经济发展的推动作用,以此说明减税降费可以缓解地方政府财政压力,并在一定程度上缓释地方政府债务风险。在地方政府债务风险测算方面, KMV 模型为目前测算地方政府债务风险的主流模型, 其依据期权思想度量单个资产风险, 符合我国省级政府财政状况存在差异, 不同地方政府债务风险差距大的现实情况[15] 。在此基础上, 学者们分别基于地方政府可担保地方政府财力[16] 、财政收入规模预测[17] 、财政收入结构变化[18] 等视角对KMV 模型进行优化, 使测算结果更为科学精准。

上述研究关于减税降费对地方政府债务风险影响的研究多停留在理论层面, 实证研究偏少且暂无定论。相较于现有研究, 本文运用熵权-TOPSIS 法对地方政府债务风险指数进行测度, 通过信息熵确定每个指标的权重, 相比于KMV 模型更为客观准确; 本文将“门槛效应” 引入减税降费与地方政府债务风险的研究, 并将经济发展水平引入减税降费规模对地方政府债务风险的影响研究框架中, 分析经济发展水平在二者关系中的作用,通过引入减税降费变量二次项以探寻减税降费与地方政府债务风险的非线性关系。

1 理论分析与研究假设

1. 1 减税降费的减收机制

减税降费政策对地方政府财政收入有着双重影响。(1) 减税降费将导致税收、行政事业性收费等收入的下降, 进而导致政府财政收入减少;(2) 减税降费的“相机抉择” 机制有助于发挥财政政策的内在稳定器功能。根据需求管理理论,减税降费政策有助于降低商品价格, 增加民众的可支配收入。该政策可更有效地刺激消费行为,特别是在边际消费倾向更高的情况下, 会推动整个社会消费需求的扩大, 进而在一定程度上刺激经济发展, 以此提升地方政府财政收入。因此,减税降费的财政减收机制是这两种影响相互抵消后的净影响。然而, 减税和降费政策的实施对财政收入的增加效应需要一个长期过程。而从短期影响来看, 随着减税降费力度的加大会导致政府财政收入的不断减少[19] 。同时, 地方政府对民生、基础建设等的支出具有刚性, 这将会造成地方政府财政收支趋向不平衡, 要求地方政府以发行债务的方式弥补财政收支缺口[20] 。因此短期来看,减税降费实施与规模扩大, 宏观税负持续下行,将导致财政汲取能力持续降低, 地方政府财政缺口不断扩大, 其带来的财政风险最终将转化为地方债务风险。

1. 2 税债替代机制

替代效应是指当商品价格上涨时, 消费者会选择购买价格更低的替代品。这是由于价格上涨导致原来的商品变得更昂贵, 对消费者来说其边际效用相对于替代品随之减少。因此, 消费者会选择购买替代品来替代原来的商品, 以达到满足自身效用的目的, 这同样适用于地方对于政府税收和举债的选择。随着减税降费的规模不断扩大,地方政府从税收方面获得收入的成本也随之增加,依赖于税收的支出必然减少。为弥补由减税降费所带来的效用损失, 地方政府可能会选择通过发行地方债获得收入来替代税收收入。在税债替代的作用下, 随着减税降费规模的不断增大, 地方政府也将扩大地方债发行规模。具体而言, 减税降费能够在一定程度上促进制造业、服务业等产业发展[21] , 而产业发展需求的增加进一步扩大了地方政府支出。但是, 税费的下降将导致地方政府通过税收进行基础设施投资的成本不断上升[22] 。因此, 税收规模下降使地方政府倾向于通过增发地方债获得资金以投资基础设施建设, 这在一定程度上增加了地方政府债务风险[23] 。因此, 减税降费所蕴含的税债替代机制将在一定程度上推动地方政府举债动机, 进而增加地方政府债务风险。

1. 3 经济发展水平“顺周期” 效应

不同的经济发展水平下减税降费规模对地方政府债务风险会产生不同程度的影响。(1) 当经济发展水平较高时, 地方政府收入增多, 拥有更强财政承受能力。尽管此时减税降费规模的扩大会减少地方政府收入, 但其通过发行债务以弥补财政收支缺口的意愿较低[24] ; (2) 在经济发展水平较低时, 地方政府会因为收入降低而产生财务困境。为解决此类问题, 地方政府被迫举债, 随着偿债压力的不断增加, 地方政府债务风险不断累积。同时, 经济发展水平较高地区相比较低地区拥有更高质量的税收增长[25] , 这将促进高质量税源的形成, 进而抑制地方政府债务规模, 并有效缓解地方政府债务风险[26] 。此外, 经济发展水平越高的地区, 地方政府财政自给能力越强, 减税降费对其财政自给能力的助力就越大[27] , 地方政府更易于防控债务风险。

基于上述分析, 本文提出如下假设:

H1: 短期内减税降费规模扩大将会增加地方政府债务风险。

H2: 减税降费规模对地方政府债务风险的影响存在经济发展水平的门槛效应。

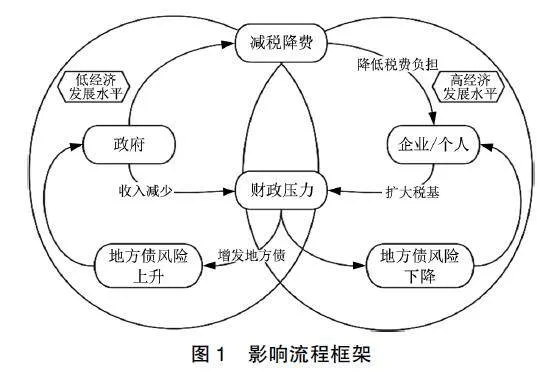

理论框架如图1 所示。

2 研究设计

2. 1 变量定义

2. 1. 1 被解释变量: 地方政府债务风险指数(RISK)

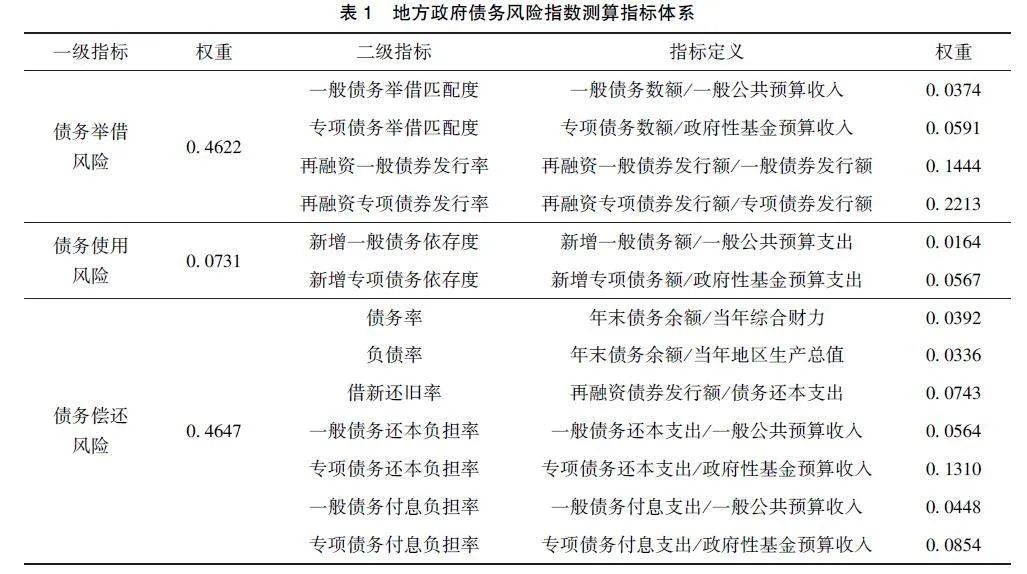

为了更加准确刻画政府债务风险指数, 本文从债务举借风险、债务使用风险、债务偿还风险这3 个维度构建指标体系。(1) 债务举借匹配度将地方政府举债规模与还债能力相联系, 以度量地方政府举债规模是否适度。而再融资债券发行率可以从债务资金使用情况的角度对债务举借风险的衡量进行补充[28] ; (2) 通过新增债务依存度以度量地方政府投资对债务的依赖程度, 若地方政府投资依赖债务水平越高, 其发生债务风险的概率便越大[30] ; (3) 债务率和负债率可以准确反映地方政府债务规模和偿债能力[29] , 在此基础上引入借新还旧率、债务还本负担率、债务付息负担率, 以更加真实、完整地反映偿债风险[30] 。此外, 由于地方政府使用预算中的财政收入偿还一般债务, 使用预算中的政府性基金收入和专项收入偿还专项债务[31] , 因此债务举借、债务偿还、政府投资对举债依赖需分为一般债务和专项债务两方面分别测度, 可以使结果更加科学。

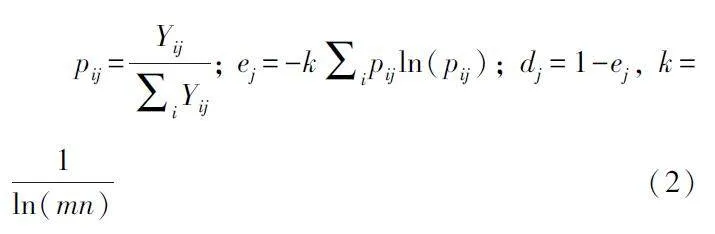

本文运用熵权-TOPSIS 法对地方政府债务风险指数进行测度, 以此作为地方政府债务风险的衡量指标。相较于AHP 等主观指标权重获得法,熵权法对于指标权重的计算更具客观性, 其通过各指标数值的变异程度计算信息熵, 进而对各指标客观赋权, 以此判断各指标信息量的有效性。TOPSIS 法作为一种逼近理想解的排序法, 没有特别要求样本量的大小, 且不受参考序列选择的干扰, 具有几何意义直观、信息失真小、运算灵活及应用领域广泛等优点。熵权-TOPSIS 法将两种方法的优点相结合, 使得地方政府债务风险指数的测度结果更加科学合理。具体测算步骤如下:

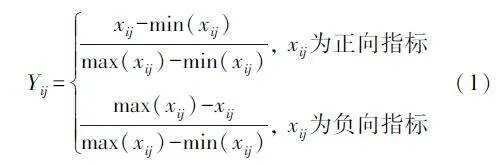

第一步, 数据标准化处理。对于正向指标,采用指标值减去最小值, 再除以极差进行标准化;对于负向指标, 采用最大值减去指标值, 再除以极差进行标准化, 见式(1):

Yij表示标准化后的指标值。

第二步, 计算标准化指标比率pij , 进而得到第j 项指标的信息熵ej 与信息熵冗余度dj , Yij 表示标准化指标值。具体计算程序为:

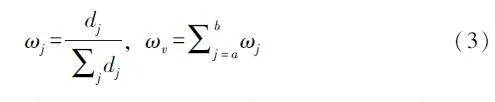

第三步, 计算第j 项指标的风险权重ωj 以及各债务风险维度的风险权重ωv 。按照地方政府债务风险指标体系, 具体分为债务举措风险、债务使用风险、债务偿还风险3 个维度, 其中v 表示债务风险指标所在维度。设每个维度包含的原始数据为(xij )m,[a,b] , 满足1≤a<b≤n, 则单项指标的风险权重与各风险维度的风险权重分别为:

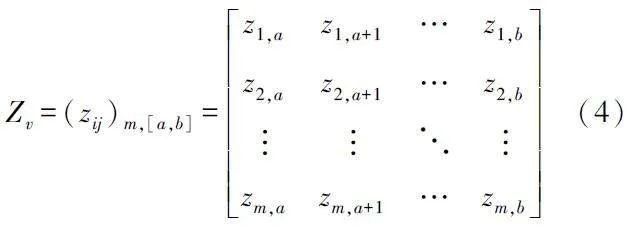

第四步, 构造每个风险维度的加权决策矩阵。设zij =Yij ×ωj , Yij表示标准化后的指标值, ωj 表示单项指标权重, 则各风险维度的加权决策矩阵Zv为:

第五步, 确定每个风险维度的正理想解与负理想解。其中, 正理想解Z+v 由各维度中每个指标的最大值构成, 负理想解Z-v 由各维度中每个指标的最小值构成, 具体计算程序为:

第六步, 计算每个风险维度中评估对象的决策选择与正理想解和负理想解的欧氏距离。具体计算程序为:

第七步, 计算每个风险维度中评估对象的决策选择的贴近程度Ci,v , 以此作为各维度债务风险评估指数。将每个维度的地方政府债务风险评估指数加权求和, 即得到地方政府债务风险综合得分指数C。具体计算程序为:

其中, Ci 越大说明该地区地方政府债务风险越高; Ci 越小说明该地区地方政府债务风险越小。上述13 个指标均为负向指标, 其内涵与权重具体如表1 所示。

2. 1. 2 核心解释变量: 减税降费规模(TFR)

依据我国目前实施的减税降费措施, 各类减税降费规模的扩大最终将影响地方政府财政收入中税收收入规模, 因此本文参考许光建等人的研究[32] , 采用当年地方政府税收总额占地区GDP 比重、各地区行政事业型收费总额占地区GDP 比重,以分别衡量地方政府减税规模与降费规模, 两者求和即为减税降费规模。此类相对规模指标可以剔除GDP 对减税降费的影响, 指标数值越小说明当年地方政府减税降费规模越大。

2. 1. 3 控制变量

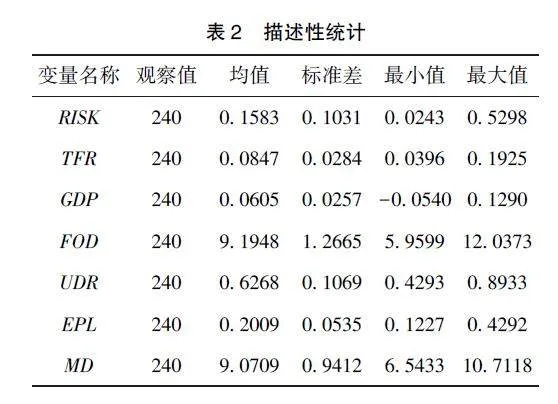

为减少遗漏变量引起的估计偏误, 本文引入如下控制变量: (1) 经济发展水平(GDP), 选取地方实际GDP 增长率作为衡量当地经济发展水平的指标; (2) 对外开放程度(FOD), 采取地方进出口总额的自然对数值作为衡量当地对外开放程度的指标; (3) 城镇化程度(UDR), 采用地区城镇常住人口占总人口比重衡量地区城镇化水平; (4)就业水平(EPL), 使用地区城镇非私营单位就业人员数占城镇常住人口比重作为当地失业水平的衡量指标; (5) 市场化程度(MD), 使用地区社会消费品零售总额的自然对数值衡量地区市场化程度。变量描述性统计结果见表2。

2. 2 数据来源与说明

虽然2008 年我国开始推出结构性减税政策,但实施效果欠佳, 导致宏观税负不降反升。直到2015 年“营改增”、减税降费政策全面推行, 宏观税负才开始下降。此外, 新《预算法》于2015年开始施行, 在严格约束地方政府利用“融资平台” 违规借贷行为的同时, 赋予其发债权利, 这为地方政府扩大举债规模带来一定动机。因此本文截取2015~2022 年, 并使用我国30 个省(区、市)(考虑数据的可获得性, 不包括港、澳、台、西藏自治区)的面板数据。其中, 地方政府税收收入与宏观经济数据均来自于中国经济网统计数据库, 各地区行政事业型收费总额数据来自于国家统计局网站, 地方政府债务相关数据来自财政部政府债务研究和评估中心主办的中国地方政府债券信息公开平台。

2. 3 模型设定

(1) 基准面板回归模型

根据以上理论分析, 借鉴余文涛和吴士炜[33]的方法, 构建基准回归模型, 以验证假设H1:

RISKit =β0 +β1TFRit +Σθj Zjit +λi +μt +εit (8)

式(8) 中RISKit 表示地方政府债务风险指数; β0 表示为常数项; Zjit 表示一系列控制变量;βj 、θj 分别表示解释变量与控制变量的估计系数;j 表示某个控制变量; i 代表省(区、市); t 表示年份; λi 、μt 分别为时间固定效应与省(区、市)固定效应; εit为残差扰动项。

(2) 面板门槛模型

通过式(8) 所得模型构建面板门槛模型求证减税降费规模与地方政府债务风险之间的门槛效应, 以验证假设H2:

RISKit =α+δ1TFRit I(qit≤γ)+δ2TFRit I(qit≥γ)+Σθj Zjit +εit (9)

式(10) 中I(·)为指示性函数, 当满足括号内条件时I(·)= 1, 反之为0; δj 为减税规模与降费规模在不同区间内对地方政府债务风险的影响系数; qit表示门槛变量, 为经济发展水平(GDP);γ 为特定的门槛值。

3 实证分析

3. 1 地方政府债务风险指数测度与分析

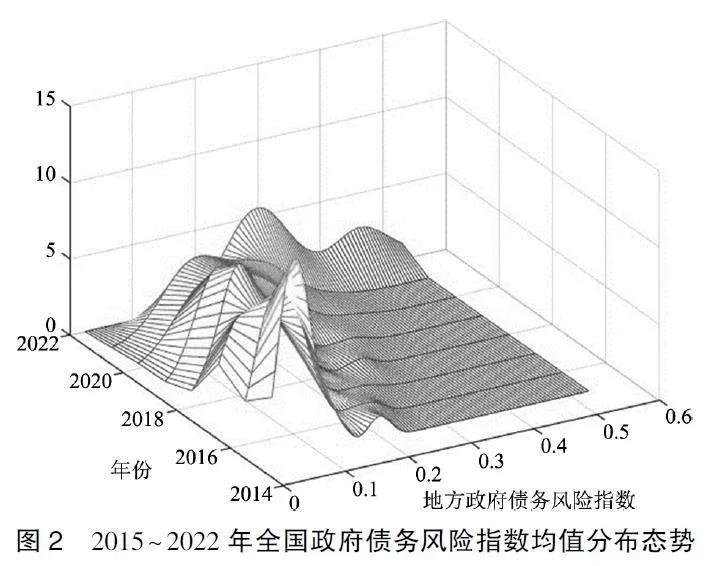

为了更直观的感受2015~2022 年我国政府债务风险水平, 本文采用核密度估计刻画了2015~2022 年全国政府债务风险指数分布态势, 如图2所示, 整体呈现出右偏分布, 2015 年政府债务风险指数集中在0. 1 附近, 2015 年呈现出“尖峰重尾” 的特征。同时, 地方政府债务风险指数随时间不断升高, 尤其从2020 年开始, 重尾态势愈发明显, 2022 年风险指数已集中至0. 3 附近。这或许与新冠肺炎疫情蔓延引发的全国经济下行等因素有关。

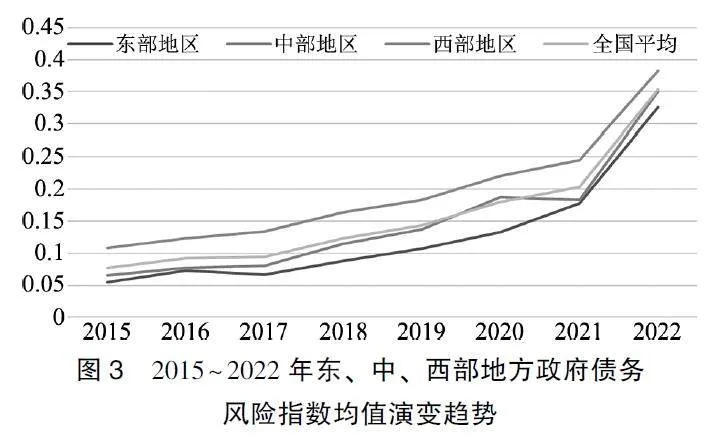

从区域层面来看,图3 显示全国四大区域2015~2022 年的地方政府债务风险指数均值的演变趋势①。研究表明, 地方政府债务风险指数整体呈上升态势的同时存在地域差异, 西部地区地方政府债务风险指数增速显着, 高于全国平均水平; 中部地区基本与全国平均水平持平; 东部地区地方政府债务风险水平位于全国平均水平之下, 保持低位。

3. 2 基础面板回归分析

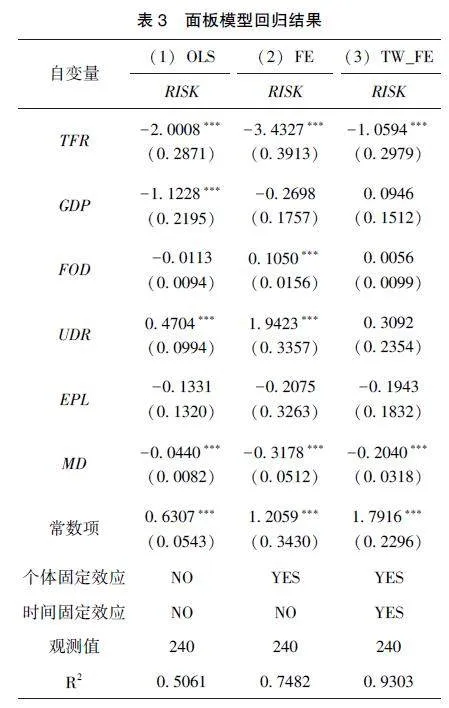

在数据分析之前, 先进行解释变量间的多重共线性检验, 所有解释变量中的VIF 值最大为6. 300,均小于10。因此可以认为模型中不存在多重共线性。本文采用混合回归模型(OLS)、固定效应模型(FE)、双向固定效应模型(TW_FE)3 种模型进行回归, 结果汇总至表3。减税降费规模与地方政府债务风险均呈显着负相关。由于减税降费变量数值越小表示减税降费规模越大, 说明随着减税降费规模不断扩大, 地方政府债务风险不断扩大。假设H1 得以验证。

3. 3 稳健性分析

(1) 内生性检验

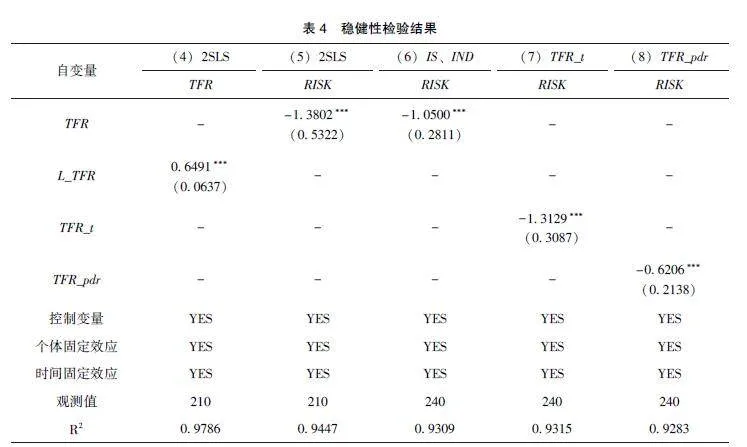

本文采用工具变量法, 并通过两阶段最小二乘法对构建模型进行进一步检验。依据管治华和李英豪[7] 、尹李峰等[26] 的研究, 将工具变量设定为减税降费规模(TFR)的滞后1 期(L_TFR)。选取选取核心解释变量滞后1 期作为工具变量, 可使被解释变量与工具变量间存在明显相关性, 满足相关约束条件从而避免出现弱工具变量情况; 另外, 使用减税降费规模(TFR)滞后1 期, 可使当期残差扰动项无法对其产生影响, 满足外生性条件。结果如表4 中列(4)、(5) 所示, 第一阶段回归列(4) 中, 工具变量(L_TFR)的系数在1%水平上与内生变量显着正相关, 满足相关性条件。而在第二阶段回归列(5) 中减税降费规模(TFR)系数依然显着为负, 表明原模型结果存在稳健性。

(2) 增减控制变量

列(6) 参考毛捷和黄春元[34] 的研究, 将产业结构(IS)与工业化水平(IND)作为增加的控制变量, 其定义分别为第三产业增加值占GDP 比重和第二产业增加值占GDP 比重。减税降费规模与地方政府债务风险均显着负相关, 说明两者关系具有显着性与稳健性。

(3) 替换解释变量

为进一步验证双向固定效应模型回归结果是否可靠, 分别使用地方政府税收收入占GDP 比重(TFR_t)与一般公共预算收入占GDP 比重(TFR_pdr)作为减税降费规模的替代变量。回归结果如表4 中列(7)、(8) 所示。尽管系数估计值有所差异, 但正负性、显着性均未发生改变。

3. 4 机制检验

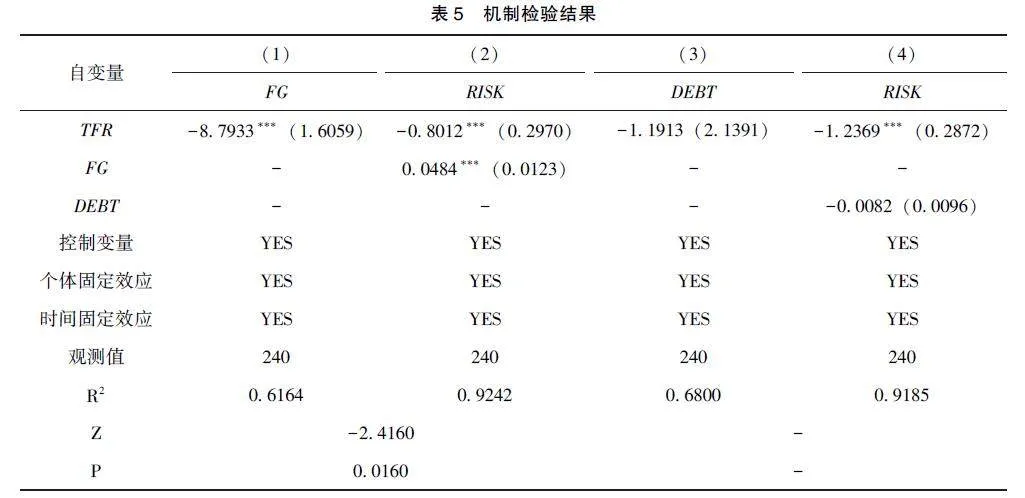

为检验减税降费影响地方政府债务风险的传导机制, 在参考李一花和乔栋[35] 的研究基础上, 引入财政缺口(FG)和地方当年举债额(DEBT)作为中介变量。其中财政缺口(FG)为财政支出减财政收入与财政收入的比值; 地方当年举债额(DEBT)为各地区当年地方债券发行额的对数值。参照温忠麟等[36] 的研究, 构建模型(10) 和模型(11), 并结合模型(8), 共同组成中介效应检验, 分别检验减税降费的减收机制和税债替代机制。模型(10)、(11) 中Mit表示中介变量(即财政缺口(FG)和地方当年举债额(DEBT))。

Mit =γ0 +γ1TFRit +Σγj Zjit +λi +μt +εit (10)

RISKit =δ0 +δ1TFRit +δ2Mit +Σδj Zjit +λi +μt +εit(11)

中介效应的检验结果如表5 所示。其中列(1)、(2) 显示了财政缺口的中介效应检验结果,减税降费变量与财政缺口显着负相关, 同时财政缺口与地方政府债务风险显着正相关。而列(2)减税降费规模变量系数显着, 且δ2γ1 和β1 同号,均说明减税降费的减收效应在其中发挥了部分中介效应, 经计算可得中介效应占总效应比例(δ2γ1 /β1)为40. 17%。为增强结果的稳健性, 本文采用Sobel 检验方法, 根据Sobel 检验结果的Z 值与P值判定, 该中介效应是显着的。进一步验证了减税降费通过减收机制扩大地方政府债务风险的作用机理。列(3)、(4) 显示了地方当年举债额的中介效应检验结果, 结果显示减税降费对地方政府发行债务的影响并不显着。

3. 5 门槛效应分析

(1) 门槛效应存在性检验

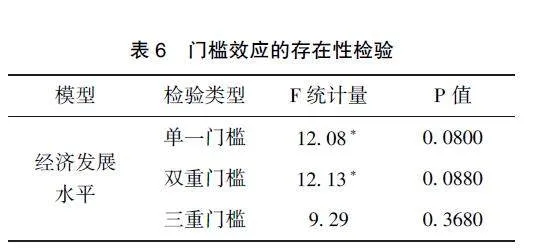

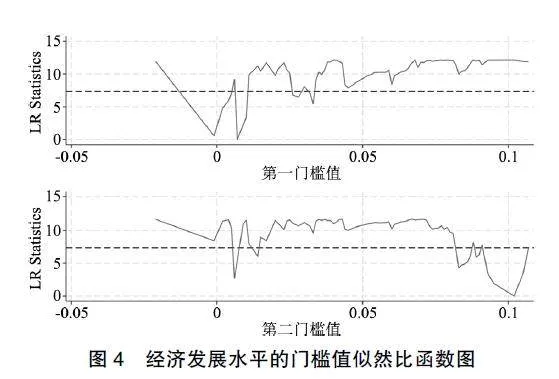

本文以经济发展水平为门槛值, 采用Bootstrap方法进行门槛效应的存在性检验, 其结果如表6所示。结果显示, 经济发展水平的单一门槛效应、双门槛效应在10%的水平下显着, 三重门槛效应不显着。为直观展现门槛值置信区间的构造, 绘制似然比函数图, 如图4 所示。结果表明经济发展水平存在双重门槛, 门槛值分别为0. 0070 和0. 1020。

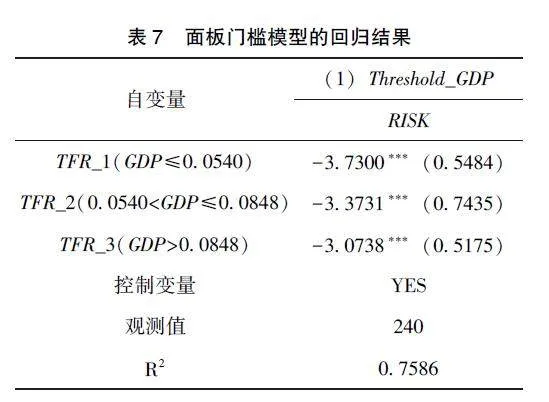

表7 列(1) 为经济发展水平下减税降费对地方政府债务风险的双重门槛回归结果, 在经济发展水平欠佳(GDP≤0. 0070)时, 减税降费规模对地方政府债务风险的影响系数为-3. 7300, 在1%水平下显着。在经济发展水平一般(0. 0070<GDP≤0. 1020)时, 减税降费规模对地方政府债务风险的放大效果有所降低, 影响系数变为-3. 3731。当经济发展水平较高(GDP>0. 1020)时, 减税降费规模对地方政府债务风险的放大效果进一步减弱, 影响系数变为-3. 0738。这表明经济增长有助于抑制由减税降费规模过大引致的地方政府债务风险。随着经济水平不断提高, 减税降费规模扩大1 单位造成的地方政府债务风险增速相对下降。假设H2 得以验证。

4 关于减税降费与地方债务风险“倒U 型”关系研究

虽然减税降费在短期内可能减少政府收入,但随着减税降费规模的扩大, 企业税收环境得以改善, 经济行为主体信心得到加强, 从而缓解经济下行压力, 拓宽税收来源, 进而增加地方政府收入, 能够在减税降费推行的后期通过经济增长效应实现地方政府收支平衡, 降低地方政府债务风险。同时, 减税降费在促进居民消费方面持续发挥积极作用, 居民税负压力的减轻促使居民购买力的提升, 推动中高端消费市场的形成, 并扩大地方政府税基[37] 。基于此, 本文推测从长期来看减税降费规模与地方债务风险之间存在“倒U型” 曲线特征。

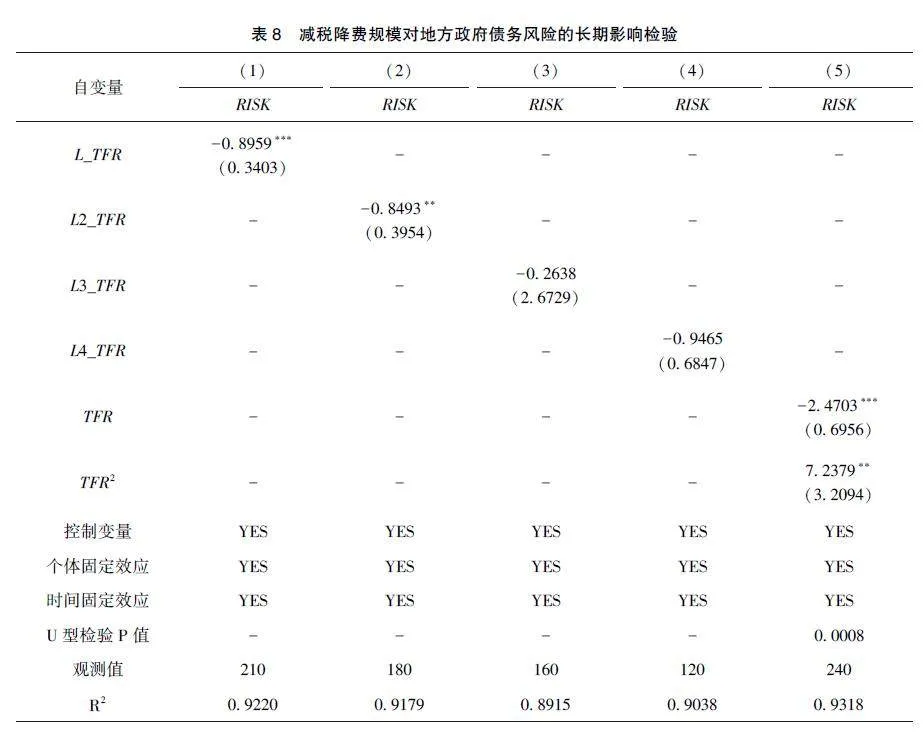

将减税降费规模滞后1~4 阶作解释变量, 并采用双向固定效应模型以探究减税降费规模对地方政府债务风险的长期效应。表8 中列(1) ~(4)回归结果表明减税降费规模变量滞后1 阶与滞后2 阶系数显着为负但是滞后3 阶与滞后4 阶的变量系数不再显着, 这说明长期来看减税降费规模的增加并没有引起地方政府债务风险的持续膨胀,两者可能存在非线性关系; 同时, 引入减税降费规模的二次项以验证两者间非线性关系。表8 列(5)回归结果表明, 减税降费规模一次项系数显着为负, 二次项系数显着为正, 且U 型检验P 值小于0. 01, 两者之间“倒U 型” 曲线特征得以验证。

5 结论与建议

本文基于减税降费规模与地方政府债务现有理论, 利用2015~2022 年30 个省(区、市)的面板数据研究了减税降费规模对地方政府债务风险的影响。研究结论如下: (1) 减税降费的规模扩大在一定程度上会引发地方政府债务风险。减税降费扩大了地方财政缺口, 导致地方政府发行债券以填补缺口, 进而增加地方债务风险; (2) 地方政府减税降费规模对地方政府债务风险的影响存在经济发展水平的门槛效应。随着经济发展水平的提高, 减税降费规模对地方政府债务风险的放大作用逐渐减弱; (3) 通过进一步研究发现减税降费规模对地方政府债务风险的影响存在呈“倒U 型” 特征。

基于上述研究结果, 本文提出3 点政策建议:(1) 落实地方债务控增化存与结构优化。政府强化政府债务控增化存的同时应避免地方债务集中到期的高峰叠加; (2) 优化减税降费政策的方向与着力点。应增强减税降费政策的针对性, 使其更精准有力。同时, 通过政策引导中小微企业向“专精特新” 转型, 推动实体经济高质量增长; (3)实现经济发展的新动能与新突破。政府应强化创新驱动, 培育新经济动能, 以遏制地方政府债务风险增长。

注释:

①本文将我国30 个省( 区、市) 划分为东部、中部和西部三大区域。其中, 东部地区包括北京、天津、辽宁、河北、上海、江苏、浙江、福建、山东、广东和海南; 中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北和湖南; 西部地区包括内蒙古、广西、重庆、四川、贵州、云南、陕西、甘肃、青海、宁夏和新疆。

参考文献

[1] Ahiakpor J C W. The Modern Ricardian Equivalence Theorem:Drawing the Wrong Conclusions from David Ricardos Analysis [J].Journal of the History of Economic Thought, 2013, (1): 77~92.

[ 2] Zhai F, He J W. Supply-side Economics in Chinas Regional Con⁃text: A Quantitative Investigation of Its VAT Reform [ J]. Asian Economic Papers, 2008, 7 (2): 96~121.

[3] Creedy J, Scobie G. Debt Projections and Fiscal Sustainability with Feedback Effects [J]. New Zealand Economic Papers, 2017,(3): 237~261.

[4] Tronzano M. The Sustainability of Indian Fiscal Policy: A Reassess⁃ment of the Empirical Evidence [J]. Emerging Markets Finance and Trade, 2013, (1): 63~76.

[5] Tania B. Heterogeneous Taxes and Limited Risk Sharing: Evi⁃dence from Municipal Bonds [ J]. The Review of Financial Stu⁃dies, 2021, (1): 509~568.

[9] Dobbins L, Jacob M. Do Corporate Tax Cuts Increase Investments?[J]. Accounting and Business Research, 2016, (7): 731~759.

[7] 管治华, 李英豪. 减税降费、财政压力与地方政府债务风险:作用路径及影响效应[J]. 安徽大学学报(哲学社会科学版),2023, (1): 144~156.

[8] 张牧扬, 潘妍, 范莹莹. 减税政策与地方政府债务———来自增值税税率下调的证据[J]. 经济研究, 2022, (3): 118~135.

[9] Dobbins L, Jacob M. Do Corporate Tax Cuts Increase Invest⁃ments? [J]. Accounting and Business Research, 2016, (7):731~759.

[10] 田磊, 陆雪琴. 减税降费、企业进入退出和全要素生产率[J]. 管理世界, 2021, 37 (12): 56~77.

[11] 肖志超, 郑国坚, 蔡贵龙. 企业税负、投资挤出与经济增长[J]. 会计研究, 2021, 404 (6): 19~29.

[12] 尹振东, 吕冰洋. 纵向产业结构与最优减税策略: 结构性减税的理论基础[J]. 中国工业经济, 2022, 416 (11): 43~60.

[13] 李昊楠, 郭彦男. 小微企业减税、纳税遵从与财政可持续发展[J]. 世界经济, 2021, 44 (10): 103~129.

[14] 汪昊, 郭玉清, 陆毅. 中国增值税转嫁、归宿及减税效应:一般均衡分析[J]. 经济研究, 2022, 57 (2): 73~89.

[15] 韩立岩, 郑承利, 罗雯, 等. 中国市政债券信用风险与发债规模研究[J]. 金融研究, 2003, (2): 85~94.

[16] 何德旭, 王学凯. 地方政府债务违约风险降低了吗?———基于31 个省区市的研究[J]. 财政研究, 2020, (2): 9~26.

[17] 王鸿, 邹梓琛. 基于KMV 模型的地方政府债务规模适度性研究———以黑龙江省为例[J]. 会计之友, 2020, (21): 98~104.

[18] 夏诗园. 基于KMV 模型的地方政府债务风险预警研究[J].金融评论, 2019, (4): 114~123, 126.

[19] 郭庆旺. 减税降费的潜在财政影响与风险防范[ J]. 管理世界, 2019, 35 (6): 1~10, 194.

[20] 毛捷, 徐军伟. 中国地方政府债务问题研究的现实基础———制度变迁、统计方法与重要事实[J]. 财政研究, 2019, (1):3~23.

[21] 彭飞, 许文立, 范美婷. “营改增” 对城市发展的影响及其作用机制研究[J]. 财政研究, 2018, (3): 99~111.

[22] Han L, Kung K S. Fiscal Incentives and Policy Choices of Local Governments: Evidence from China [J]. Journal of Development Economics, 2015, 116: 89~104.

[23] 刘建民, 赵桁, 唐畅. 减税降费与地方财政风险防范———基于“营改增” 的准自然实验[J]. 财经理论与实践, 2022, (5):56~65.

[24] 崔惠玉, 吕炜, 徐颖. 减税降费与地方债务风险: 基于城投债的证据[J]. 经济学家, 2023, (3): 58~67.

[25] 周黎安, 刘冲, 厉行. 税收努力、征税机构与税收增长之谜[J]. 经济学(季刊), 2012, 11 (1): 1~18.

[26] 尹李峰, 李淼, 缪小林. 减税降费是否带来地方债风险?———基于高质量税源的中介效应分析[J]. 财政研究, 2021, (3):56~69.

[27] 焦长权. 中国地方政府的财政自给能力: 历史演变与层级差异(1990—2014) [J]. 开放时代, 2020, (3): 90~114, 8.

[28] 林世权. 地方政府债务风险的成因、评估与防范———以广西壮族自治区为例[J]. 海南大学学报(人文社会科学版),2022, (3): 131~139.

[29] 郭玉清, 张妍, 薛琪琪. 地方政府债务风险的量化识别与防范策略[J]. 中国人民大学学报, 2022, 36 (6): 60~74.

[30] 靳伟凤, 张海星, 孙艺, 等. 地方政府债务风险的评价与预警机制研究———基于辽宁省的样本分析[J]. 统计与决策,2020, (19): 155~158.

[31] 洪源, 胡争荣. 偿债能力与地方政府债务违约风险———基于KMV 修正模型的实证研究[J]. 财贸经济, 2018, (5):21~37.

[32] 许光建, 许坤, 卢倩倩. 减税降费对消费扩容升级的影响———基于面板分位数模型的分析[J]. 消费经济, 2020, (3): 53~62.

[33] 余文涛, 吴士炜. 互联网平台经济与正在缓解的市场扭曲[J]. 财贸经济, 2020, (5): 146~160.

[34] 毛捷, 黄春元. 地方债务、区域差异与经济增长———基于中国地级市数据的验证[J]. 金融研究, 2018, (5): 1~19.

[35] 李一花, 乔栋. 金融分权、保增长压力与地方政府隐性债务[J]. 现代财经( 天津财经大学学报), 2020, 40 ( 8):59~72.

[36] 温忠麟, 叶宝娟. 中介效应分析: 方法和模型发展[J]. 心理科学进展, 2014, 22 (5): 731~745.

[37] 郭庆旺. 减税降费的潜在财政影响与风险防范[ J]. 管理世界, 2019, (6): 1~10, 194.

(责任编辑: 杨 婧)

基金项目: 江苏省社会科学基金重点项目“审计治理视域下数字金融风险防控体系研究” ( 项目编号: 22GLA005); 江苏省研究生科研创新项目“市场化转型背景下地方政府融资平台治理与审计” (项目编号: KYCX23_2219)。