〔摘 要〕 数字经济是当前发展新质生产力的重要抓手, 其需要科技金融生态提供有力支持。本文构建一个由财政投入、风险投资、科技贷款、资本市场、科技保险和科技服务组成的科技金融生态, 采用模糊集定性比较分析(fsQCA)方法, 探讨我国31 个省级行政区科技金融生态促进数字经济发展的组态路径。研究发现: (1) 单一金融要素不是数字经济发展的必要条件, 科技金融生态通过多要素形成的组态发挥作用; (2) 在科技金融生态促进数字经济发展的两类组态中, 政府-市场协同模式的绩效高于市场主导模式, 说明市场是数字经济发展的基础性因素, 而政府与市场协同能促进数字经济发展至更高水平;(3) 在数字经济未能实现高水平发展的组态地区中, 金融市场发展不足是共性问题。研究结论为各地因地制宜优化科技金融生态提供理论借鉴和政策启示。

〔关键词〕 科技金融生态 数字经济 模糊集定性比较分析 fsQCA 组态 政府-市场协同模式 市场主导模式 金融市场

DOI:10.3969 / j.issn.1004-910X.2024.11.012

〔中图分类号〕F202; F832. 0 〔文献标识码〕A

引 言

发展数字经济是我国加快形成新质生产力、推进高质量发展的重要抓手。习近平总书记在中共中央政治局第十一次集体学习讲话中, 谈到如何发展新质生产力时, 就指出“要大力发展数字经济, 促进数字经济和实体经济深度融合, 打造具有国际竞争力的数字产业集群”。数字经济发展的主要内容是传统产业数字化转型和数字产业发展,而这些经济活动离不开科技金融的支持[1] 。不过,现有相关文献更关注数字经济相关产业技术应用至金融业后, 金融科技的机制、作用、影响和监管等问题, 而在研究科技金融如何促进数字经济发展上还有不足, 尽管这已成为各级政府与金融机构最为关注的现实问题之一。因此, 有必要对科技金融促进数字经济发展的具体机制进行深入研究, 以回应现实需要。

本文认为, 数字经济发展所需的各种科技金融要素间存在复杂联系, 但在传统回归分析方法下, 只能估计单一金融要素或科技金融整体发展水平对数字经济的影响, 而难以分析科技金融生态内部要素的互动情况对数字经济发展的影响机制。此外, 我国各地的科技金融生态存在明显差异[2] , 这也意味着要关注区域差别, 因地制宜地提出政策建议。因此, 本文使用模糊集定性比较分析(fsQCA)方法, 在区域视角下识别这种“多重并发” 的复杂因果关系。本文构建了科技金融生态影响数字经济发展水平的理论分析框架, 然后利用fsQCA 方法,对我国31 个省级行政区数据进行识别, 分析影响数字经济高水平发展的科技金融生态组态类别, 最后有针对性地提出政策建议。

1 文献综述与理论分析

1. 1 文献综述

科技金融是指促进科技开发、成果转化和高新技术发展的一系列金融工具。尽管国外学者如熊彼特、佩蕾丝(Perez)和马祖卡托(Mazzucato)等对金融促进科技发展的相关问题进行了许多精彩研究, 但国外并没有形成明确的科技金融概念[3] 。而在中国, 由于2006 年国家做出增强自主创新能力的重大战略决策, 自主创新事业发展迫切需要金融制度转型, 于是我国科技金融研究兴起并进入繁荣阶段[4] 。

随着对科技金融的深入研究, 科技金融生态概念逐渐受到重视。这是因为以往研究虽已经认识到科技金融有多个组成部分, 但常以构建指标体系的方式对其线性(加权)相加, 或是直接将各部分作为自变量纳入计量模型, 这种做法实际上忽略了这些组成部分之间的内在联系。而科技金融生态则强调科技金融内部要素的共生关系, 反映了对科技产业有支持作用的各方面金融要素的综合状况。张华(2016)[5] 提出了科技金融生态的组织结构, 并基于收益分析刻画了其内部的协同创新机制。张玉喜和刘栾云峤(2021)[6,7] 测算了区域科技金融生态的共生度和共生进化速度, 并分析了科技金融生态共生对科技创新的正效应。

在进一步研究中, 为了克服传统回归分析方法的局限, 一些学者开始使用模糊集定性比较分析(fsQCA)方法来刻画科技金融生态的内部互动机制。QCA 方法是基于集合理论和布尔代数发展而来的一种新型社会科学方法, 擅长识别复杂因果关系[8] , 而fsQCA 方法又适合处理连续性变量情况, 因此被广泛应用。在fsQCA 方法基础上, 顾幼瑾等(2023)[9] 、杜宝贵和廉玉金(2023)[10] 分别识别并分析了国内科技金融投入促进产业、区域创新水平提升的组态路径。

不过, 现有研究尚未涉及科技金融生态对数字经济发展的影响。本文认为, 科技金融生态所支持或所对应的, 不只是产业或者地区的科技创新绩效, 还是以科技创新为核心特征的技术-经济范式变革[11] 。当前数字经济发展本质上对应着“信息科技+新兴数字产业+传统产业数字化” 的技术-经济范式扩张, 这一扩张需要科技金融生态提供有力支持[12] 。而这就需要解答, 科技金融生态以怎样的具体机制影响数字经济发展。

1. 2 理论分析

在张玉喜和张倩(2018)[2] 工作的基础上①,本文将科技金融生态系统的内部要素概括为6 个部分: 财政投入、风险投资、科技贷款、资本市场、科技保险、科技服务。这6 个方面金融要素在影响数字经济发展的同时, 相互之间在提供融资、风险承担、信息共享等方面也存在密切联系。

财政投入。数字经济发展作为当前中国政府经济规划中的重要内容, 得到各级政府财政投入的广泛支持。技术创新经济学家玛丽安娜·马祖卡托(2019)[13] 通过研究指出, 财政投入对于促进市场创新有积极作用。如政府投资的基础科学与共性技术, 可以成为企业进一步技术或者产品开发的源泉; 政府对市场金融机构的风险分担行为, 可降低科技初创企业的融资难度。张红伟等(2022)[14] 的实证研究显示, 当财政投入超过一定水平时, 就能显着促进数字经济发展。陈和和黄依婷(2022)[15]的研究也显示, 政府创新补贴能够显着激励企业数字化转型。

风险投资。风险投资可为数字经济初创企业发展提供长期资金, 弥补科技贷款机构由于风险过高而不愿提供资金的不足。除资金外, 风险投资机构还往往承担一部分科技服务职能。如一些风险投资机构会帮助科技初创企业招纳人才团队和获取行业经验与资源[16] 。此外, 世界各国经验都显示, 风险投资的健康繁荣发展离不开政府发挥作用[17] , 如被视为标杆的硅谷风险投资业的成功就很大程度上源自美国小企业投资公司(SBIC)计划[18] 。当前, 中国风险投资市场的主要资金来源为国有背景资本, 占总体的比例为71. 2%②。这显示出我国风险投资与政府存在密切联系。

科技贷款。与风险投资相比, 科技贷款往往用于那些已经建立产品开发平台的数字经济企业进行渐进性创新投资。Ayyagari 等(2011)[19] 通过对发展中国家大样本企业调查分析证实, 银行科技贷款能够显着提升企业创新表现。鉴于科技贷款发放的专业性, 目前我国科技贷款主体为政策性银行与商业银行的专营机构。这些机构不仅与风险投资机构关系密切, 而且往往能取得政府在风险代偿、贴息、贷款补贴、风险信息共享等多方面的支持。根据相关调查显示, 银行贷款目前在高新技术企业融资总额中占比约60%[20] , 是我国数字经济发展的重要融资渠道。

资本市场。数字经济相关企业通过上市融资,能够在短时间内公开募集大量资本, 进而缓解企业融资约束、提升公司治理能力并促进创新[21] 。在资本市场内, 企业数字化转型能提升企业股票在资本市场的表现, 如提升股票流动性水平[23] 、降低股价崩盘风险[24] 和降低股价同步性[25] 等, 因而也能促进上市公司参与数字化转型。在与其它科技金融要素的关系上, 科技贷款与资本市场都为数字经济企业融资的重要途径; 风险投资的重要退出途径在资本市场, 二者相互促进; 财政投入与资本市场建设和发展也息息相关。

科技保险。数字经济企业的许多经营活动具有特殊的高风险性, 需要科技保险发挥风险分担作用。科技保险的作用主要体现在三方面[26] : (1)降低数字经济企业贷款难度。合理的科技保险设计能够缓解数字经济企业抵押物不足的问题, 造就企业、银行、保险公司三赢局面[27] ; (2) 降低数字经济企业的经营风险。科技保险的这种承担非投机性风险的属性, 与风险投资承担投机性风险的属性, 可以互为补充[28] ; (3) 科技保险提供方可帮助数字经济企业提升风险管理水平。当前我国科技保险规模较小, 其发展离不开政府的有效财政协同[29] 。

科技服务③。科技服务的本质在于帮助企业获取上述金融资源相关的信息和途径。如科技服务机构可协助企业高效取得政府在资质、项目或资金方面的支持; 在风险投资方面, 科技服务机构可帮助企业搜寻匹配风险资本; 在银行贷款方面,科技服务机构可为企业进行股权与知识产权价值评估, 提供相应担保; 在资本市场中, 企业寻求上市辅导已是必选项; 在科技保险方面, 保险中介是提升科技保险供需双方认知与匹配的重要途径[26] 。

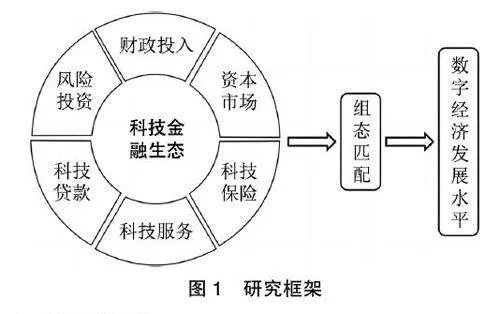

根据以上理论分析可知, 科技金融生态的各部分要素在影响数字经济发展水平的同时, 相互之间也在提供融资、风险承担、信息共享等方面存在密切联系。为了进一步识别科技金融生态内部要素间的不同组态联动情况对数字经济发展水平的影响机制, 本文构建如图1 所示的研究框架。

2 研究设计

2. 1 结果变量

数字经济发展水平。2021 年国家统计局发布的《数字经济及其核心产业统计分类(2021)》确定了数字经济的内涵与范围, 为后续学者的数字经济测算研究工作提供了基本遵循[30] 。但在实际核算中, 受限于各地数据更新较缓、部分统计数据缺失等因素影响, 测算数字经济发展水平的工作在上述原则指导下, 仍需自行选择可获取数据来构建指标体系。本文对近年的测算研究工作进行研究比较, 认为它们在指标体系选取、数据来源和数据处理原则上没有本质差别, 测算排序结果也大体相似, 并认为孙小强等(2023)[31] 的工作较好综合了国内外测算研究工作的进展, 因此选择采用他们测算的2020 年省级数字经济发展水平数据。

2. 2 条件变量

财政投入。借鉴Luo (2021)[32] 的研究, 采用政府研发投入与地区生产总值的比值测度科技创新的财政投入的相对强度, 避免绝对数指标的缺陷。数据来自《中国区域创新能力评价报告》。

风险投资。采用创投机构管理资本额与地区高技术产业营业收入的比值测度风险投资发展水平, 创投机构管理资本额数据来自《中国创业投资发展报告》, 地区高技术产业营业收入数据来自《中国科技统计年鉴》。

科技贷款。由于2009 年后有关部门不再统计和发布科技经费筹集中的银行贷款额, 本文采用金融机构贷款额在规模以上工业企业研发经费内部支出总额中的占比测度科技贷款水平, 数据来自《中国区域创新能力评价报告》。

资本市场。国际上常用“股市总市值/ 国内生产总值” 衡量资本市场发展程度, 参考这一指标设计思路, 采用地区科技型上市公司总市值与地区生产总值的比值测度科技资本市场水平, 数据来自同花顺数据库。

科技保险。借鉴顾幼瑾等(2023)[9] 的研究,采用原始保费收入与地区生产总值之比(保险深度)作为科技保险市场发展水平的代理变量, 数据来自国家金融监管总局(原银保监会)。

科技服务。本文采用科技服务业从业人员数占第三产业从业人员数的比重测度地区科技服务发展水平, 数据来自《中国区域创新能力评价报告》。

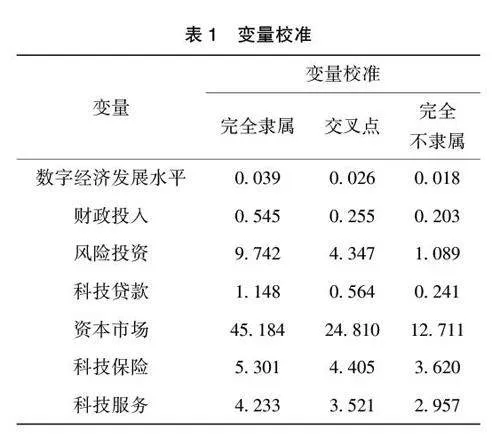

2. 3 变量校准

变量校准是fsQCA 研究的必要步骤, 即将31个样本在每一维度的原始数据映射到1 个[0,1]区间内的数值, 以评估样本隶属于该维度集合的程度。本文根据样本实际情况, 利用直接校准法将原始数据转换为模糊集隶属分数, 设定完全隶属阈值(原始数据在该阈值以上, 则隶属分数为1)、交叉点阈值(原始数据等于该阈值, 则隶属分数为0. 5)和完全不隶属阈值(原始数据在该阈值以下, 则隶属分数为0)分别为80%、50%和20%分位数。各变量校准结果如表1 所示。

3 研究结果分析

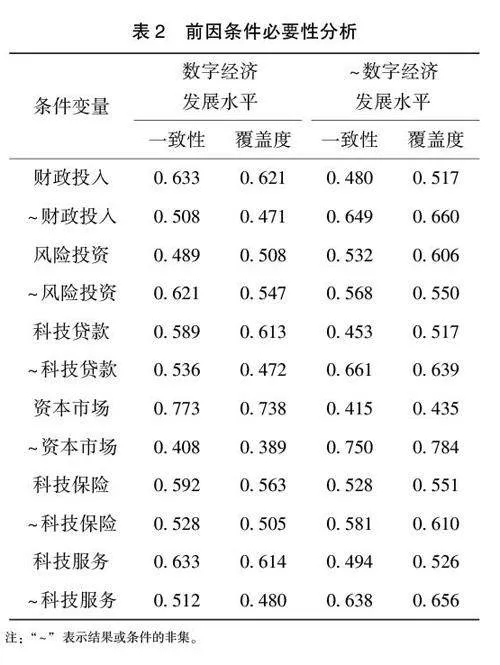

3. 1 单个条件必要性分析

在进行条件组态分析前, 本文使用fsQCA3. 0软件对影响数字经济发展水平的各条件变量进行必要性分析。本文分别检验了财政投入、风险投资、科技贷款、资本市场、科技保险和科技服务6 个维度的单一条件(包括其非集), 是否构成地区数字经济高水平发展或低水平发展的必要条件。结合表2 可知, 6 个条件变量的一致性水平均小于0. 9, 说明任何单一条件都不构成数字经济高水平发展的必要条件, 因此, 要从整体组态视角出发考察科技金融生态要素对数字经济高水平发展的影响。

3. 2 导致数字经济高水平发展的科技金融生态组态路径分析

在组态路径分析中, 本文参考相关文献, 将一致性阈值设为0. 8, 案例数阈值设定为1。同时,为降低潜在的矛盾, 组态将PRI 阈值设定为0. 75。

然后, 本文采用fsQCA3. 0 软件分析导致数字经济高水平发展的组态, 具体依据简约解与中间解的嵌套关系对比, 识别每个解的核心条件与边缘条件得出相应的条件组态。其中, 既在中间解也在简约解中出现的条件为该解的核心条件, 用●表示,只在中间解中出现的条件为边缘条件, 用●表示,而×则表示该条件在该组态缺席, 空格表示该条件在该组态无关紧要, 可以存在或者缺席[33] 。

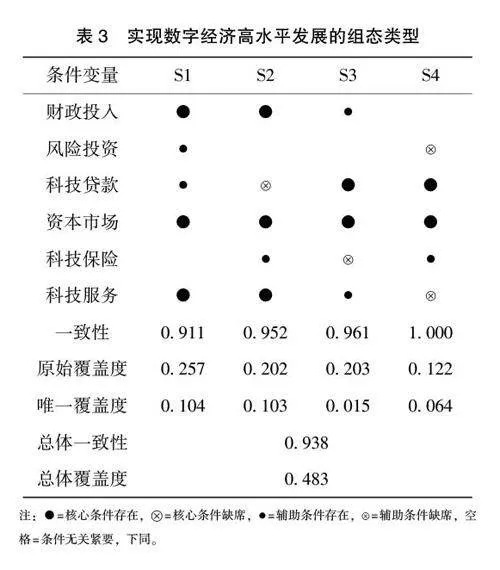

表3 结果显示, 实现地区数字经济高水平发展的路径组态有4 类, 即组态S1、S2、S3、S4;其中组态S1 与S2 共享核心条件财政投入×资本市场×科技服务, 组态S3 与S4 共享核心条件科技贷款×资本市场, 均是由同一简约解衍生而来的姊妹组态, 故分别归为一类。值得注意的是, 虽然资本市场不足以单独构成数字经济高水平发展的必要条件, 但在所有组态中, 资本市场都是关键的核心条件。下面对每类导致地区数字经济高水平发展的组态进行命名并详细分析。

3. 2. 1 政府-市场协同模式

在组态S1 和S2 中, 财政投入、资本市场与科技服务均为核心条件, 是科技金融生态中政府与市场协同发挥作用的一种组态模式。在这种组态模式中, 财政投入、资本市场与科技服务搭建了科技金融生态的基本框架, 政府与市场在其中呈现一种相互协同的关系。政府财政投入增加当地科技成果产出, 这些科技成果转化不仅增加数字经济初创企业数量, 还为现有产业提供数字化转型或发展机遇, 增加当地数字经济发展的潜力和空间; 另外, 发达的资本市场和相关的市场科技服务, 又能够为在政府支持下成长至一定阶段的数字经济企业扩展直接融资渠道, 进一步提升当地数字经济发展水平。发达的资本市场还意味着数字经济产业在当地更为聚集, 因而能够以更完整的产业生态优势, 吸引新型科技企业在当地落户, 为政府的财政投入和科技服务提供大批符合政策支持导向的市场主体。

进一步来看, S1 组态在财政投入、资本市场与科技服务这3 个核心条件基础上, 以风险资本和科技贷款为辅助条件, 科技保险是否存在无关紧要; 而S2 组态则以科技保险为辅助条件, 科技贷款缺失而风险投资无关紧要。这说明辅助条件中的风险投资和科技贷款, 与科技保险之间具有一定的可替代性。这可能是因为风险投资和科技贷款本身包含一定的科技风险评估和分担功能, 因而可以与科技保险形成一定程度的相互替代。总之, 政府-市场协同模式在财政投入、资本市场与科技服务这3 个核心条件基础上, 还需要其他能够识别科技风险和提供科技风险分担的金融要素作为辅助条件。

广东是政府-市场协同模式的典型省份。广东省自身具备较强的政府与市场基础。2021 年广东财政科技投入982. 76 亿元, 占全国地方财政科技投入14%, 位居全国第一; 2018~2022 年广东数字经济境内上市企业491 家, 占全国21. 3%, 也位居全国第一④。广东省政府与市场发挥出的良好协同作用, 离不开近年来进行的一系列制度建设,如构建各级政府投资基金统筹联动发展机制、实施上市后备科技型企业梯次培育计划, 打造广东区域性股权市场, 建设政策性融资平台和科技金融综合服务平台, 设立广东省科技信贷风险准备金等。

3. 2. 2 市场主导模式

在组态S3 和S4 中, 科技贷款与资本市场为其核心条件, 政府作用相对较小。因此, 在这一类组态中, 贷款市场和资本市场构成科技金融生态的主体, 因此将其命名为市场主导模式。在这一模式中, 科技贷款与资本市场基本覆盖了数字经济企业发展所需的基本融资需求, 科技贷款市场也同时提供了识别科技风险和提供科技风险分担的金融机制。但是, 科技贷款市场的发达, 也从侧面反映了当地企业在初创和发展时期的融资渠道狭窄, 导致科技贷款几乎是其唯一选择。所以, 这就解释了为什么组态S3 和S4 中的风险投资缺失或者可有可无, 而财政投入也仅在S3 组态中作为辅助条件存在, 在S4 组态中可有可无。从组态S3 和S4 的对比看, S3 组态以财政投入和科技服务为辅助条件, 呈现为一种“强市场, 弱政府” 的子模式。S4 组态则仅以科技保险为辅助条件, 说明在当地政府直接作用有限的情况下, 市场力量是促进数字经济发展的主导力量。

四川是市场主导模式的典型省份。与东部发达地区省份相比, 作为中西部省份的四川政府财力有限, 对中央转移支付需求较高。2020 年四川政府财政科技支出181 亿元, 低于全国各省(区、市)平均水平(204 亿元), 而数字经济发展水平却达到第7 名。四川实现数字经济高水平发展离不开科技金融生态中市场因素的主导作用。资本市场方面, 四川有“天府新四板” 区域性股权市场,为中小科技企业上市提供跳板。2018~2022 年四川数字经济境内上市企业69 家, 位列全国第9。科技金融专业机构方面, 四川现有科技支行25 家、科技保险支公司2 家, 科技金融专业机构数量位居全国首位⑤。科技贷款方面, 2020 年四川推出“天府科创贷”, 政府为科技贷款提供一定担保,2. 4 亿财政资金撬动发放29 亿科技贷款⑥。

3. 2. 3 两种模式的对比

本文将“政府-市场协同模式” 与“市场主导模式” 进行对比。(1) 市场主导模式的存在,说明以财政投入和科技服务作为核心条件, 并非科技金融生态推动数字经济发展的必备要素。只要科技金融生态的贷款及资本市场因素发挥好作用, 地方就能够实现数字经济高水平发展; (2)4 个组态覆盖省(区、市)的数字经济发展平均水平为0. 063、0. 077、0. 029 和0. 044, 前二者的平均值明显高于后二者。可见, 与“市场主导模式”相比, “政府-市场协同模式” 的科技金融生态对应着数字经济发展的更高水平。原因在于, 政府-市场协同模式对应着一种更复杂、更高效的科技金融生态。

结合以上两点, 我们对科技金融生态促进数字经济发展过程中, 市场与政府的关系有了新的认识。那就是市场力量起基础性作用, 市场决定数字经济发展是否迈入高水平发展轨道; 而政府力量起加速作用, 政府力量使数字经济在高水平发展轨道中更上一层楼。

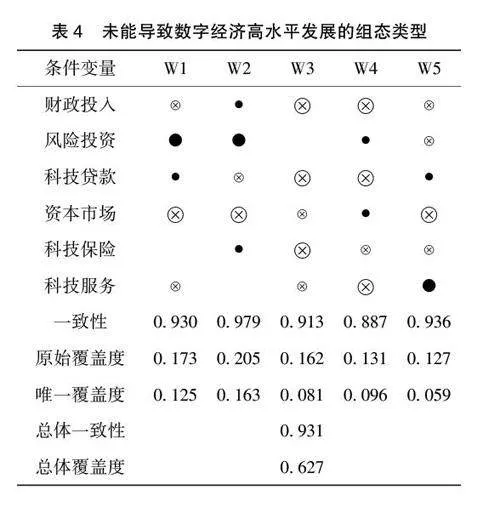

3. 3 未能导致数字经济高水平发展的组态原因分析

接下来考察数字经济发展水平较低地区, 探究什么样的科技金融生态问题导致了数字经济发展未能达到较高水平。经fsQCA3.0 软件分析后, 一共识别出了5 个负面组态。在这5 个组态中, 不仅资本市场均未能成为核心条件, 财政投入和科技贷款也未能成为核心条件。这就说明, 这些数字经济发展水平不高的地区, 在政府财力以及相应科技行政能力相对不足的情况下, 金融市场建设普遍存在明显短板, 从而制约了当地进入数字经济高水平发展轨道。因此, 对于数字经济发展水平相对落后的区域而言, 应当首先营建好能够保障数字经济产业基础融资需要的科技贷款市场和资本市场, 使当地数字经济进入高水平发展轨道。如果在金融市场建设不足的情况下, 盲目通过借贷等方式扩大政府的作用, 很可能是无意义的。

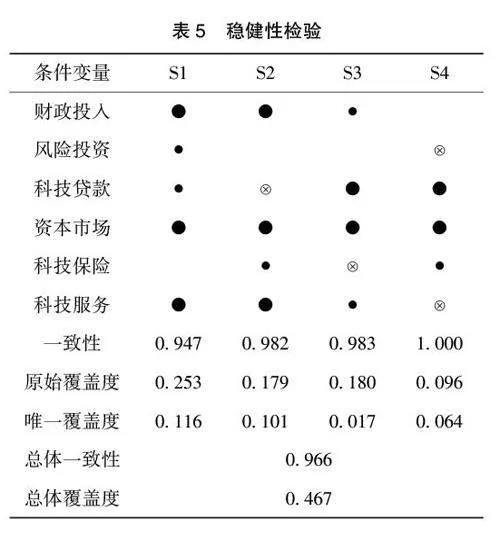

3. 4 稳健性检验

稳健性检验是QCA 研究的重要一环。本文将条件变量和结果变量完全隶属阈值调整为75%分位数, 完全不隶属阈值调整为25%分位数, 重新执行fsQCA 分析程序。结果显示, 输出的4 种组态构成完全相同, 仅覆盖度、一致性等参数产生了微小变化, 不足以得出有意义且截然不同的实质性结论, 因此本文研究结果是稳健的。

4 结论与启示

4. 1 结论

本文对科技金融生态中多要素互动影响数字经济发展的内在机制进行了理论分析, 并基于中国内地31 个省级行政区的案例样本, 使用fsQCA方法探讨了科技金融生态对数字经济发展影响的多种组态路径。研究发现: (1) 单一科技金融生态要素不构成数字经济高水平发展的必要条件, 科技金融生态通过多要素联动机制促进数字经济发展; (2) 促进数字经济高水平发展的科技金融生态模式, 可归为政府-市场协同模式和市场主导模式两类, 其中前者的促进作用更为突出。这说明市场因素是数字经济高水平发展的基础性因素,而政府与市场的协同可促进数字经济发展至更高水平; (3) 对未能实现数字经济高水平发展的组态分析结果显示, 基本金融市场建设不足是制约数字经济高水平发展的共性问题。

4. 2 政策启示

结合本文结论, 可以得到以下政策启示:

(1) 为了更好的发展数字经济, 政策制定者应结合本地实际情况, 制定覆盖多个科技金融生态要素及其联动机制的科技金融生态改革方案。2024年6 月, 中国人民银行等七部门联合发布《关于扎实做好科技金融大文章的工作方案》, 就是从科技金融生态的多要素联动出发, 提出一系列改革举措。在该方案要求和指引下, 各地应结合本地实际情况, 制定提升本地科技金融生态多要素联动效果的综合行动规划。

(2) 对政府-市场协同模式下的地区而言, 应继续探索推进政府-市场协同模式更好发挥作用,为其他地区提供更多有益经验和改革思路。如2024年广东省人民政府办公厅发布的《关于加快推进科技金融深度融合助力科技型企业创新发展的实施意见》中, 提出了一系列政府与市场联动的科技金融生态改革举措, 可以为其他地区提供改革借鉴。

( 3) 对市场主导模式下的地区而言, 为实现科技金融更好促进数字经济高水平发展的目标, 应当逐步提高政府在科技金融生态中的作用程度, 以迈向政府-市场协同模式。目前, 市场主导模式下的山东和四川正在积极提升政府作用。近年来这些地区的科技财政支出平均增速远超当地GDP增速, 并出台了一系列科技金融政策, 探索形成有本地特色的政府-市场协同模式。其他处于这类模式下的地区, 也应积极提升政府作用, 逐步转向政府-市场协同模式。

(4) 对未能实现数字经济高水平发展的地区而言, 应当首先解决好基本金融市场的建设问题,以推动本地数字经济进入高水平发展轨道, 然后再逐渐使政府力量发挥核心作用。如一些西北和东北地区的省份和自治区, 虽然政府财政科技投入强度排在全国靠前位置, 但数字经济发展水平却在全国靠后。这些地区目前应转换发展思维, 重点关注完善科技金融市场, 而非一昧提高政府财政科技支出。其他数字经济发展水平较低的省(区、市),也不应把快速提高政府财政科技投入当作主要任务, 而应在此之前先建设好本地的科技金融市场。

注释:

①张玉喜和张倩( 2018) [2] 对科技金融生态系统的定义更加宽

泛, 除了金融相关主体组成的“群落子系统” 以外, 还包括经

济发展水平等组成的“环境子系统”。但本文认为, “环境子系

统” 本身就可以间接反映到“群落子系统” 中, 所以不在科技

金融生态系统中纳入宏观环境因素。此外, 在他们的“ 群落子

系统” 基本要素基础上, 本文增加了科技保险和科技服务, 因

为这两个科技金融生态要素无法忽略。

②清科研究中心. 倪正东: 中国VC/ PE 市场最新变化[ EB/ OL].

微信公众平台. https: / / mp.weixin.qq.com/ s/ nQ6KBxftia1Eq9CG1

w0Uxg, 2024-03-14.

③科技服务通常指与科技相关的一切服务活动的总和, 包括金融

中介、技术咨询、技术转让、技术外包、技术交易、知识产权

服务等。本文所关注的科技服务为科技金融生态概念内的科技

服务部分。

④南方+. 中国上市公司数字经济创新发展报告出炉-新华网

[EB/ OL]. http: / / gd.news.cn/20231026/2ae37b50ac7b415bb8cfd

585389ac9d7/ c.html, 2024-03-14.

⑤胡志挺, 滕晗. 金融监管总局四川局: 去年率先出台了科技金融

专业机构监管办法_金改实验室_澎湃新闻[ EB/ OL]. https:/ /

www.thepaper.cn/ newsDetail_forward_25978460, 2024-03-14.

⑥徐莉莎. 向610 家科技企业发放贷款, 实现财政资金10 倍以上放大

效应, 天府科创贷做对了什么? _四川在线[EB/ OL]. https:/ / si⁃

chuan.scol.com.cn/ ggxw/202206/58539425.html, 2024-03-14.

参考文献

[1] 龚强, 马洁, 班铭媛. 数字经济创新的金融支持与适应性监

管[J]. 北京交通大学学报(社会科学版), 2021, 20 (3):

60~70.

[2] 张玉喜, 张倩. 区域科技金融生态系统的动态综合评价[J].

科学学研究, 2018, 36 (11): 1963~1974.

[3] 张明喜, 魏世杰, 朱欣乐. 科技金融: 从概念到理论体系构

建[J]. 中国软科学, 2018, (4): 31~42.

[4] 房汉廷. 科技金融本质探析[J]. 中国科技论坛, 2015, (5):

5~10.

[5] 张华. 科技金融创新生态系统的规划框架与协同创新机制

[J]. 科学管理研究, 2016, 34 (5): 89~93.

[6] 张玉喜, 刘栾云峤. 共生视角下科技金融生态系统对科技创

新的影响[J]. 系统工程, 2021, 39 (3): 25~36.

[7] 刘栾云峤, 张玉喜. 区域科技金融生态系统共生与进化实证

研究[J]. 科技进步与对策, 2021, 38 (5): 48~58.

[8] 查尔斯C 拉金. 重新设计社会科学研究[M]. 北京: 机械

工业出版社, 2019: 10~11.

[9] 顾幼瑾, 王志瑛, 郭彤梅, 等. 科技金融投入对高技术产业

创新绩效的组态效应———基于模糊集定性比较分析( fsQCA)

[J]. 科技进步与对策, 2023, 40 (2): 60~68.

[10] 杜宝贵, 廉玉金. 科技金融驱动创新能力提升的组态路径

研究———基于中国内陆30 个省域的FsQCA 分析[ J]. 科学

管理研究, 2023, 41 (2): 135~142.

[11] Perez C. Technological Revolutions and Techno-economic Para⁃

digms [J]. Cambridge Journal of Economics, 2010, 34 ( 1):

185~202.

[12] 卡萝塔·佩蕾丝. 技术革命与金融资本[M]. 北京: 中国人

民大学出版社, 2007: 38~40.

[13] 玛丽安娜·马祖卡托. 创新型政府[M]. 北京: 中信出版集

团, 2019: 5~10.

[14] 张红伟, 熊操, 陈小辉, 等. 财政科技投入对数字经济发

展的影响[J]. 财经科学, 2022, (5): 135~148.

[15] 陈和, 黄依婷. 政府创新补贴对企业数字化转型的影响———

基于A 股上市公司的经验证据[J]. 南方金融, 2022, (8):

19~32.

[16] 陈思, 何文龙, 张然. 风险投资与企业创新: 影响和潜在

机制[J]. 管理世界, 2017, (1): 158~169.

[17] 潘炫明, 刘艾雯. 风险投资如何助力中国科技创新[J]. 中

国科学院院刊, 2023, 38 (11): 1655~1664.

[18] Dahlstrom T R. The Rise and Fall of the Participating Securities

SBIC Program: Lessons in Public Venture Capital Management [J].

Perspectives in Public Affairs, 2009, 6 (1): 51~68.

[19] Ayyagari M, Demirgüç-Kunt A, Maksimovic V. Firm Innovation

in Emerging Markets: The Role of Finance, Governance, and Com⁃

petition [J]. Journal of Financial and Quantitative Analysis, 2011,

46 (6): 1545~1580.

[20] 张雪春, 苏乃芳. 我国银行支持科创企业发展的现状、问

题和建议[J]. 武汉金融, 2023, (9): 3~8.

[21] 李云鹤, 黄雨薇, 马圣杰. 上市促进了企业创新吗?———来

自创业板制造业企业的经验证据[J]. 南方经济, 2018, (7):

59~74.

[22] 欧阳日辉. 数字企业上市: 困境与机遇[J]. 人民论坛, 2023,

(3): 68~71.

[23] 吴非, 胡慧芷, 林慧妍, 等. 企业数字化转型与资本市场表

现———来自股票流动性的经验证据[J]. 管理世界, 2021, 37

(7): 130~144, 10.

[24] 林川. 数字化转型与股价崩盘风险[J]. 证券市场导报, 2022,

(6): 47~57.

[25] 雷光勇, 买瑞东, 左静静. 数字化转型与资本市场效率———基

于股价同步性视角[J]. 证券市场导报, 2022, (8): 48~59.

[26] 李亚青. 供给侧改革视角下科技保险“ 供需双冷” 困境及

其化解[J]. 科技进步与对策, 2018, 35 (15): 119~125.

[27] 季昱丞, 徐维军, 赵琪. 科技型企业的运营决策与融资均

衡: 保险在其中所扮演的角色[J]. 保险研究, 2018, (8):

91~100, 110.

[28] 曹国华, 蔡永清, 罗成. 基于高新技术企业的中国科技保险

与风险投资的协同发展[J]. 科学学与科学技术管理, 2010,

31 (9): 25~28.

[29] 李亚青, 梁晓源, 王梓龙. 需求异质性视角下的科技保险

财政补贴政策优化[J]. 保险研究, 2020, (3): 55~66.

[30] 任雪, 刘婉琪, 周先东, 等. 数字经济概念内涵界定与统

计分类改进[J]. 经济学家, 2024, (1): 45~55.

[31] 孙小强, 王燕妮, 王玉梅. 中国数字经济发展水平: 指标

体系、区域差距、时空演化[J]. 大连理工大学学报( 社会

科学版), 2023, 44 (6): 33~42.

[32] Luo X, Huang F, Tang X, et al. Government Subsidies and

Firm Performance: Evidence from High-tech Start-ups in China

[J]. Emerging Markets Review, 2021, 49: 100756.

[33] Fiss P C. Building Better Causal Theories: A Fuzzy Set Ap⁃

proach to Typologies in Organization Research [ J]. Academy of

Management Journal, 2011, 54 (2): 393~420.