【摘要】 本文以供应链创新与应用试点工作为准自然实验, 选取2013 ~ 2022年A股上市制造企业为研究对象, 实证考察供应链数字化对企业ESG表现的影响。研究发现, 供应链数字化显著提升了企业ESG表现, 并主要通过缓解信息不对称与促进绿色创新予以实现。异质性分析表明, 在营商环境劣势地区的企业、 供应链中上游企业、 成熟期企业以及重污染行业企业中, 供应链数字化对企业ESG表现的促进作用更加显著。进一步地, 细分ESG维度后发现, 供应链数字化对企业的环境(E)、 社会(S)和治理(G)表现均产生了显著的促进作用。本文结论对于深入推进供应链数字化建设, 促进经济社会可持续发展提供了重要理论支持和经验启示。

【关键词】供应链数字化;ESG表现;信息不对称;绿色创新

【中图分类号】 F272" " "【文献标识码】A" " " 【文章编号】1004-0994(2025)03-0026-7

一、 引言

党的二十届三中全会通过的《中共中央关于进一步全面深化改革 推进中国式现代化的决定》中提出“加快经济社会发展全面绿色转型”“健全绿色低碳发展机制”, 对深化生态文明体制改革、 促进人与自然和谐共生作出重要部署。在中国式现代化建设进程中, 以“双碳”目标为总牵引, 积极推进产业绿色转型升级, 是经济社会迈入高质量发展的内在要求。其中, ESG作为一种新兴商业投资理念和可持续评价标准, 已悄然改变企业商务运作模式和资本市场配置效率, 并逐渐成为企业践行“双碳”目标, 推动经济、 社会和环境协调发展的重要驱动力量。近年来, 越来越多的企业开始重视ESG实践, 不仅加大了对ESG的投入, 还加强了ESG相关信息的披露力度。有数据显示, 2023年度共有2117家A股公司发布ESG相关报告, 披露率达39.5%, 其中1415家公司已连续三年发布ESG相关报告(陈燕青,2024)。企业对ESG的重视以及由此构建的ESG优势, 成为促进企业高质量发展的新型竞争优势(谢红军和吕雪,2022), 也成为企业在资本市场中吸引投资和实现市值可持续增长的关键要素。因此, 如何提升企业ESG表现成为学界与业界关注的重大议题。

我国的ESG实践更多以政策驱动为主, 会受到企业所处制度环境的深刻影响。尤其是在新一轮科技革命和产业革命的推动下, 数字技术的迅猛发展催生出一种新型供应链模式——数字供应链。数字供应链作为现代供应链的典型标志, 其本质与核心在于通过数字技术增强供应链网络节点企业的管理运营与决策能力(刘海建等,2023)。其不仅助推了企业内部的信息化流程改造, 更有利于企业与供应链合作伙伴间的信息共享与业务拓展(祝丹枫和李宇坤,2023), 已成为传统供应链向更高水平数字技术深度嵌入的供应链变革跃迁的新方向与新模式。为进一步加速推动数字供应链的横向延伸与纵向互动, 2018年4月商务部等八部门联合发布了《关于开展供应链创新与应用试点的通知》, 宣布从城市和企业两个层面开展为期两年的供应链创新与应用试点工作, 共有266家企业成为试点企业、 55座城市成为试点城市, 积极探索数字技术与供应链发展整合的新路径。已有研究基于供应链创新与应用试点政策, 探讨了供应链数字化对供应链韧性(张树山和谷城,2024)、 环境责任履行(崔云和张媛,2025)、 企业创新(吴炜鹏等,2024)、 全要素生产率(王耀东和徐素波,2024)和企业价值(刘海建等,2023)等方面的影响, 然而对于其能否影响企业ESG表现鲜有文献探讨, 其中的作用机制仍待深入挖掘。

理论上而言, 一方面, 供应链数字化通过引进大数据、 人工智能、 区块链等先进数字技术, 能够实时采集并精准监控企业供应链各环节的数据信息, 使供应链上下游管理更加智能化、 自动化与高效化, 从而显著改善信息不对称。这不仅有利于促进供应链上下游企业间的信息共享与互通合作, 更有利于畅通企业与消费者、 外部投资者、 金融机构、 债权人等利益相关者之间的信息渠道, 吸引优质资金注入企业, 为企业持续增强ESG信息披露、 提升ESG表现提供充足的资金支持。另一方面, 供应链数字化有助于企业借助数字技术促进绿色供应链集成和强化内外部治理效能, 显著提高企业的绿色创新水平, 增强对环境的治理效能, 从而提升企业ESG表现。从实践层面来看, 河钢集团入选全国供应链创新与应用试点企业后, 通过推进数智化流程变革和加快区位调整等战略举措, 率先成为行业中绿色转型的领导者, 与上下游企业共同努力, 推动绿色低碳材料技术的创新和应用, 打造产业链的“深度融合、 绿色发展”先锋示范, 深刻践行生态优先、 绿色低碳的ESG发展之路。

基于此, 本文以供应链创新与应用试点工作为准自然实验, 选取2013 ~ 2022年A股上市制造企业作为研究对象, 采用双重差分(DID)方法系统考察供应链数字化对企业ESG表现的影响及作用机制。本文的边际贡献主要包括: 第一, 从供应链数字化变革视角丰富了企业ESG表现影响因素的研究。虽然已有文献考察了数字技术运用, 如数字金融、 金融科技、 企业数字化转型、 智能制造等对企业ESG表现的作用效果, 但忽视了以“数据融通、 资源共享、 业务协同”为特点的供应链数字化改革可能对企业ESG表现造成的潜在影响, 且上述研究对于数字技术的度量可能无法较好地克服内生性问题, 而本文借助供应链创新与应用试点工作这一自然外生事件, 较为干净地识别了供应链数字化对企业ESG表现的影响。第二, 从信息不对称和绿色创新两个方面揭示了供应链数字化驱动企业ESG表现提升的机制, 深化了对供应链数字化赋能企业绿色转型升级效果的理解。第三, 分别解构了地区营商环境、 供应链位置、 企业生命周期和行业特征对供应链数字化的影响, 从而为加快建设现代供应链体系提供具体的政策靶向, 为政府和企业制定相关绿色低碳转型政策与ESG治理方案提供经验借鉴与决策咨询。

二、 理论分析与假设提出

(一) 供应链数字化的信息效应

信息不对称是导致企业间开展ESG活动能力存在差异的关键因素(胡洁等,2023), 而供应链数字化建设能够有效解决此类问题。一方面, 供应链数字化借助物联网、 大数据等数字技术, 能够实时监控供应链各个环节的动态信息, 促进节点企业间高效跨组织沟通与协作, 最大限度地抑制“信息孤岛”现象(张树山等,2021), 从而提高供应链的整体透明度。另一方面, 供应链数字化通过搭建以数字技术为底层框架的智能互联平台, 能够高效提升供应链上下游的协同效率, 避免因存货积压、 产能过剩或供需失衡而引发的非效率行为, 从而有效提升供应链运营管理效率, 提高供需匹配的精确度, 降低节点企业间信息整合成本和互动成本, 这有利于形成与各利益相关者之间价值互惠的透明空间, 缓解供应链上下游的信息不对称问题(张树山和谷城,2024)。特别是利用数字供应链构建的智能互联平台, 可以不断对接新的外部主体并无限向外延伸, 这意味着外部治理主体也能更加方便、 快捷地获取供应链上企业的运营信息, 增强供应链上各主体间的信任协作, 进一步缓解企业间的信息不对称问题。

根据信息不对称理论, 信息不对称的降低有利于减少企业与高管、 股东、 员工、 供应商及客户等利益相关者之间的信息差异, 使其能够较为精准地捕捉与量化企业在ESG实践上所付出的时间、 精力及资金(王应欢和郭永祯,2023), 显著提升企业在环境、 社会和治理领域的信息披露质量。信息披露质量提升释放出的积极信号, 令企业的社会责任行为更加可视化(胡洁等,2023), 更有利于吸引优质资金注入企业, 为其持续提升ESG表现提供充足的资金支持。在内外部关注带来的压力与激励下, 企业履行ESG责任的意愿和动力将大大增强, 会履行更多环境、 社会和治理责任, 从而ESG表现得以提升。

(二) 供应链数字化的创新效应

开展ESG活动往往需要大量的技术支持与资金投入, 而绿色创新具有高度不确定性(李青原和肖泽华,2020), 因而绿色创新行为的顺利开展将直接影响企业ESG责任的履行。供应链数字化为破除绿色创新的障碍提供了解决方案。一方面, 供应链数字化推动企业在供应链运营的底层框架中嵌入智能技术, 有助于挖掘深层次的海量非结构化数据并帮助供应链上下游企业突破“信息藩篱”, 促进供应链管理范式的可视化与互联互通(Stank等,2019)。在此基础上, 节点企业能重组供应链上下游生产要素, 并提升整个供应链的生产能力, 为绿色创新提供知识和资源, 促进企业绿色创新能力的提升(刘海建等,2023)。另一方面, 供应链数字化能够拓宽企业绿色资源的获取渠道, 通过发挥供应链绿色创新资源集聚和供需对接功能来增强绿色创新的靶向性(Wu等,2019), 并推动企业协同供应链上下游进行信息共享和联合决策。此外, 供应链数字化为供应链上下游企业构造了一个信任网络, 促使供应链上企业形成双向互助的“强连接”关系, 推动企业充分利用内部互补知识并高效重组外部绿色知识, 发挥要素之间的协同效应, 从而提高企业的绿色创新水平(Kong等,2020)。

绿色创新是企业进行绿色生产转型的必要技术前提, 并对企业ESG表现发挥着积极稳定的影响(王应欢和郭永祯,2023;张永冀等,2023)。一方面, 绿色创新水平的提高有助于企业获取更多的绿色专利, 降低企业进行绿色生产的成本并提高企业绿色生产效率, 同时企业可以向社会公众释放践行环境责任的良好信号, 通过塑造良好的品牌形象来提高企业声誉(范德成和张修凡,2021); 另一方面, 有绿色创新技术基础的低碳企业更契合国家倡导的可持续发展战略, 相较于其他企业更具竞争优势, 其不仅能获得更多绿色融资(张永冀等,2023), 还能因消费者等外部相关者的支持而展现出更佳的财务表现, 从而激励企业履行环境责任, 实现更好的ESG表现。

综上, 本文提出如下假设:

H1: 供应链数字化能够显著提升企业ESG表现。

三、 研究设计

(一) 样本选择与数据来源

为使供应链创新与应用试点这一政策实施前后的样本年份尽量相等, 本文选取2013 ~ 2022年A股上市制造企业作为初始研究样本, 并按照以下原则进行处理: 剔除样本期内ST、 ∗ST公司; 剔除已经退市的公司; 剔除缺失值样本。最终得到19769个企业—年度非平衡面板观测值。进一步对所有连续变量进行上下1%的缩尾处理以削弱极端值的影响。本文使用的ESG表现数据来自Wind数据库, 绿色专利申请与授予数据来自中国研究数据服务平台(CNRDS), 其他数据均来自中国经济金融研究数据库(CSMAR)。

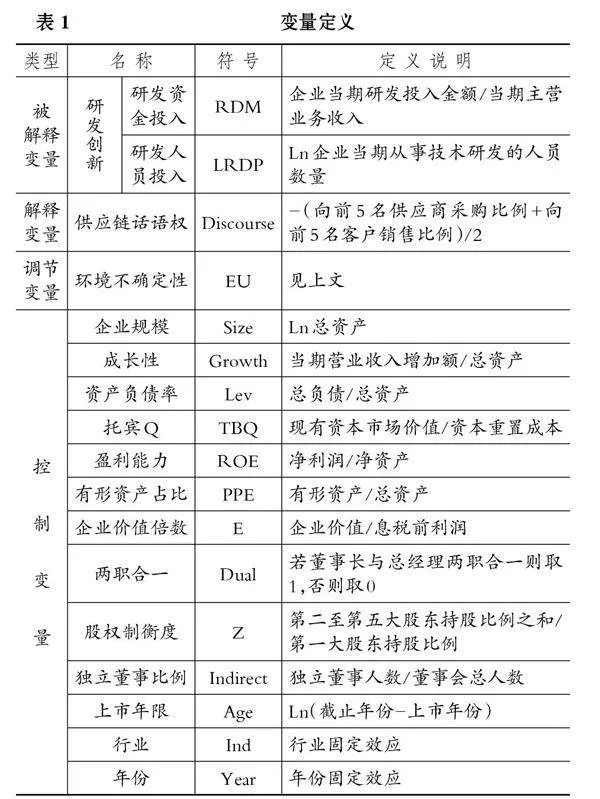

(二) 变量定义

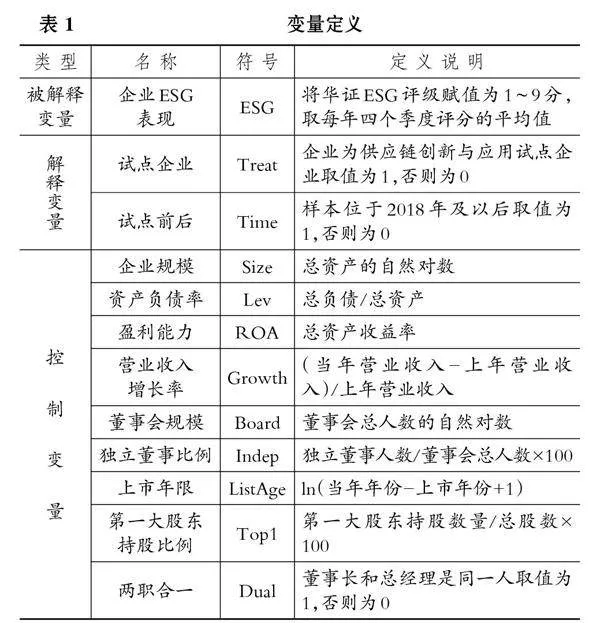

1. 被解释变量: 企业ESG表现。本文参考谢红军和吕雪(2022)的方法, 采用华证ESG评级数据来衡量企业ESG表现。华证ESG评级数据涵盖了环境、 社会和公司治理三个维度, 并借鉴了国际ESG核心要义, 有效结合了我国国情与资本市场特点。华证ESG评级覆盖全部A股, 最早可追溯至2009年, 是目前国内市场上可回溯时间最长的ESG评级体系。这些数据在行业内具有较高的权威性和可获得性。本文将ESG评级由低至高赋值为1~9分, 并对每年四个季度评分取平均值得到企业每年的ESG表现(ESG)。

2. 核心解释变量: 供应链数字化。本文参考张树山等(2021)的研究, 构建供应链数字化虚拟变量(Treat×Time)。Treat为试点企业虚拟变量, 若企业为供应链创新与应用试点企业则取值为1, 否则为0; Time为试点前后虚拟变量, 根据供应链创新与应用试点工作的开展时间(2018年), 若样本的观测期处于2018年及以后, 则Time取值为1, 否则为0。

3. 控制变量。本文参考王应欢和郭永祯(2023)的研究, 选取了一系列控制变量。同时, 控制了企业(Firm)和年份(Year)固定效应。具体变量定义见表1。

(三) 模型设定

本文将2018年供应链创新与应用试点工作作为外生冲击事件, 构建双重差分模型检验供应链数字化对企业ESG表现的影响, 具体模型如下:

ESGit=α+βTreati×Timet+λControlsit+∑Year+∑Firm+εit (1)

其中, Treat×Time是核心解释变量, 若其系数β显著为正, 说明供应链数字化能够促进企业ESG表现的提升。Controls表示一系列控制变量, 包含其他可能影响ESG表现的因素。ε为误差项。

四、 实证分析

(一) 描述性统计

表2为主要变量的描述性统计结果。ESG的最小值为1、 最大值为8、 标准差为1.080, 说明不同制造企业的ESG表现存在较大差异, 区分效度较好。Treat的均值为0.015, 表明在全样本中参与供应链创新与应用试点工作的样本仅占1.5%, 后续本文对小样本估计偏差问题进行了检验。Time的均值为0.602, 表明位于2018年及以后的样本占比为60.2%。

(二) 基准回归结果

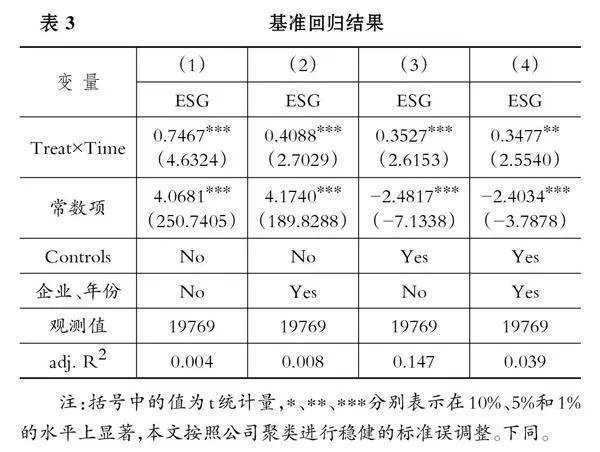

表3报告了供应链数字化对企业ESG表现影响的基准回归结果。其中列(1)为单变量检验结果, 列(2)和列(3)分别在列(1)的基础上加入了企业、 年份固定效应和控制变量, 列(4)为模型(1)的完整估计结果。列(1)~列(3)中, Treat×Time的回归系数均在1%的水平上显著为正; 列(4)中Treat×Time的回归系数为0.3477, 且通过了5%水平上的显著性检验, 表明供应链数字化的实施能够显著提升企业ESG表现, H1得以验证。就经济显著性而言, 以列(4)为例, 考虑到被解释变量企业ESG表现的均值为4.074, 供应链数字化的运用使得制造企业ESG表现平均提升了8.53%(0.3477/4.074)。

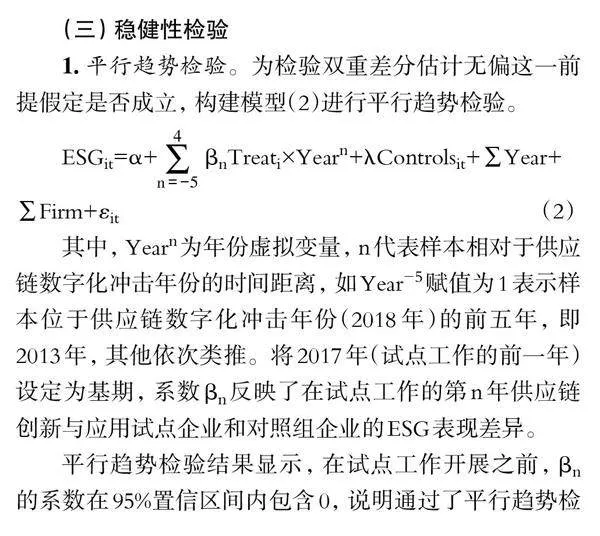

(三) 稳健性检验

1. 平行趋势检验。为检验双重差分估计无偏这一前提假定是否成立, 构建模型(2)进行平行趋势检验。

其中, Yearn为年份虚拟变量, n代表样本相对于供应链数字化冲击年份的时间距离, 如Year-5赋值为1表示样本位于供应链数字化冲击年份(2018年)的前五年, 即2013年, 其他依次类推。将2017年(试点工作的前一年)设定为基期, 系数βn反映了在试点工作的第n年供应链创新与应用试点企业和对照组企业的ESG表现差异。

平行趋势检验结果显示, 在试点工作开展之前, βn的系数在95%置信区间内包含0, 说明通过了平行趋势检验, 即在外生事件冲击之前, 处理组与对照组企业ESG表现不存在显著差异。

2. 安慰剂检验。通过随机赋值从供应链创新与应用试点企业名单中抽取34家企业作为“伪处理组”, 在保持冲击时点不变的基础上, 运用双重差分法对模型(1)进行估计, 并重复以上过程2000次。随机抽取样本的Treat×Time估计系数的分布情况显示: 虚假估计系数集中在0附近, 均值为-0.0014, 与真实值0.3477相差较大; t值也集中在0左右, 表明其未通过显著性检验。可见, 非观测因素对本文估计结果并未产生实质性影响, 结论依然保持稳健。

3. 小样本估计偏差。考虑到处理组观测值较少, 借鉴Arkhangelsky等(2021)提出的合成双重差分方法检验小样本估计偏差是否对本文回归结果产生了影响。借助Stata软件中的专用程序sdid, 合成双重差分法的估计结果显示, 平均处理效应为0.3561, 在1%的水平上显著, 说明本文结果并非由小样本估计偏差所致, 结论稳健。

4. PSM-DID方法。为了克服企业中不可观测的固有因素所导致的选择性偏误问题, 结合倾向得分匹配(PSM)和DID方法估计政策处理效应, 在回归前通过PSM方法对样本进行筛选。具体地, 利用模型(1)中的控制变量作为配对的协变量, 对是否入选政策试点城市内的企业选择0.01半径匹配进行样本配对, 通过平衡性检验后, 得到与处理组具有相似特征的新对照组。对新样本进行DID基准回归, 结果显示供应链数字化对企业ESG表现仍有显著正向影响。

5. 排除其他替代性解释。ESG表现的提升可能源于城市试点的外部促进作用, 故进一步控制供应链创新与应用试点城市和Time虚拟变量的交互项影响。回归结果显示, 供应链数字化对企业ESG表现的回归系数显著为正, 表明研究结论依然保持稳健。

6. 其他稳健性检验。第一, 更换被解释变量。采用彭博ESG评分来衡量企业ESG表现。第二, 滞后解释变量。针对可能存在的反向因果问题以及考虑到供应链数字化的影响释放到企业ESG表现中具有一定的时间滞后性, 将核心解释变量分别进行滞后一期和滞后二期处理。第三, 调整固定效应。在回归中引入年份与行业固定效应的交互项, 以排除行业层面的影响。第四, 剔除2020年观测值以排除疫情的影响。经过上述处理后, 研究结论与基准回归结果无显著差异。

限于篇幅, 稳健性检验结果均未列出, 留存备索。

五、 进一步研究

(一) 机制检验

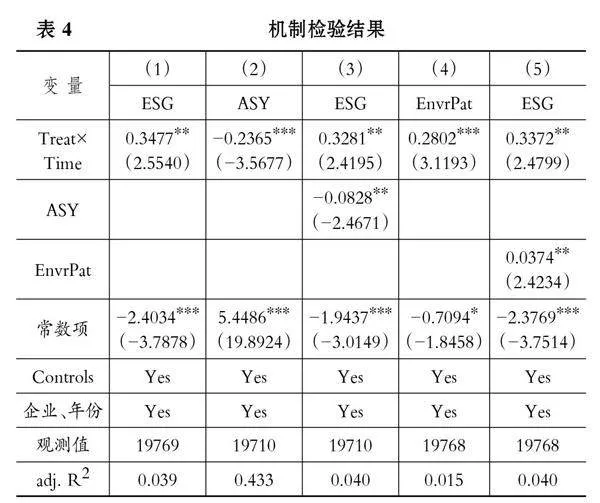

由上文的理论分析可知, 供应链数字化对企业ESG表现的影响主要通过缓解信息不对称和促进绿色创新两个渠道得以实现。借鉴温忠麟等(2004)的研究, 在模型(1)的基础上进一步构建模型(3)、 模型(4), 分别从供应链数字化的信息效应和创新效应两个方面探索供应链数字化对企业ESG表现的作用机制。

Mediatorit=β0+bTreati×Timet+λControlsit+∑Year+∑Firm+εit (3)

ESGit=θ0+aTreati×Timet+cMediatorit+λControlsit+∑Year+∑Firm+εit (4)

其中, Mediator为中介变量, 分别代入信息不对称(ASY)和绿色创新水平(EnvrPat), 其余变量定义与模型(1)保持一致。

1. 信息效应。供应链数字化能够借助“大智移云物区”技术, 精准刻画终端客户的个人特征与行为偏好, 显著提高供需双方匹配的精准度与动态平衡能力, 促进节点企业间高效跨组织沟通协作与信息共享(张树山等,2021), 清晰洞察产品从生产到销售的全流程信息, 从而提高供应链的信息透明度, 缓解供应链上企业之间以及企业与其他外部利益相关者之间的信息不对称。大量研究表明, 信息不对称的改善、 信息透明度的提升能够强化企业履行ESG责任的意愿和动力(胡洁等,2023;王应欢和郭永祯,2023), 从而促进企业履行更多环境、 社会和治理责任。

本文首先参考于蔚等(2012)的研究, 构建流动性比率(LR)、 非流动性比率(ILL)以及收益率反转(GAM)三个股票流动性指标; 然后借鉴Bharath等(2009)的做法, 通过对LR、 ILL及GAM提取第一主成分构建信息不对称指标(ASY), 该指标数值越大, 意味着信息不对称程度越高。表4列(1) ~ 列(3)展示了信息效应的检验结果。列(2)中Treat×Time的回归系数为-0.2365, 在1%的水平上显著, 说明供应链数字化强化了企业的信息披露行为, 降低了企业信息不对称程度。列(3)显示: ASY的回归系数显著为负, 说明信息不对称程度越低, 企业履行ESG责任的动机和意愿就越强; Treat×Time的回归系数相较于列(1)有所减小, 但仍显著为正。上述结果表明, “供应链数字化——缓解信息不对称——提升制造企业ESG表现”机制成立。

2. 创新效应。供应链数字化通过推动企业在供应链运营的底层框架中嵌入智能技术, 帮助供应链上下游企业突破“信息藩篱”, 并通过发挥供应链绿色创新资源集聚效应和供需对接功能来增强绿色创新的靶向性, 在一定程度上破除绿色创新的高度不确定性阻碍, 从而对企业ESG表现发挥稳定正向影响(王应欢和郭永祯,2023;张永冀等,2023)。

本文参考姜军等(2020)的研究, 采用实质性绿色创新指标, 即企业绿色发明专利申请数量加1后的自然对数来衡量绿色创新水平(EnvrPat), 该值越大, 说明绿色创新水平越高。表4列(1)、 列(4)和列(5)展示了创新效应的检验结果。列(4)中Treat×Time的回归系数为0.2802, 在1%的水平上显著, 说明供应链数字化可以显著提升企业绿色创新水平。列(5)显示: EnvrPat的回归系数显著为正, 说明企业绿色创新水平越高, 就越有动力去提升自身的ESG表现; Treat×Time的回归系数相较于列(1)有所减小, 但仍显著为正。上述结果表明, “供应链数字化——促进绿色创新——提升制造企业ESG表现”机制成立。

(二) 异质性分析

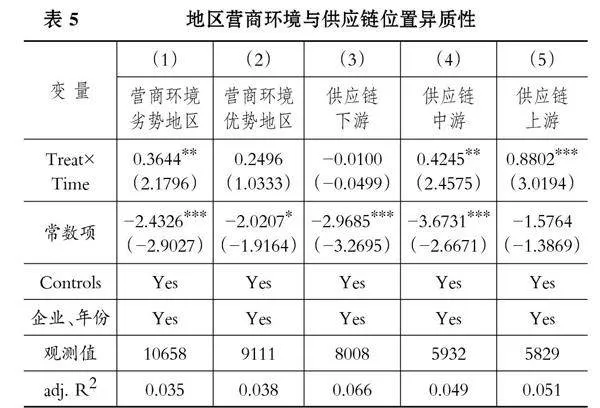

1. 地区营商环境。营商环境是企业赖以生存的土壤, 地区经济发展水平、 信息披露监管程度、 法律法规建设甚至政府的政策扶持等环境变量均会不同程度地影响企业的ESG责任履行。营商环境优势地区在法律规范、 环保治理与绿色知识产权保护制度等方面更加成熟, 有助于塑造企业ESG责任履行的良好氛围, 处于此环境中的企业也将“耳濡目染”, 拥有较强的环保意识来实施绿色行为(张泽南等,2023)、 积极践行社会责任和提高治理效能以匹配其所处的外部环境, 从而企业ESG表现良好且趋于稳定。与之相反, 由于政府干预过多或技术支持薄弱, 营商环境劣势区域的企业在面对不利条件时一般不愿主动履行ESG责任。在这种情况下, 供应链数字化的赋能优势将极大地提高企业的环保治理与绿色创新能力, 使企业拥有更加积极的ESG信息披露意识, 对ESG表现的提升意愿更强。基于此, 本文推测在营商环境劣势地区, 供应链数字化对企业ESG表现的影响更明显。

本文采用王小鲁等(2021)的《中国分省份市场化指数报告(2021)》中的市场化指数(market)来衡量地区营商环境。因该数据截止到2019年, 借鉴已有研究, 用平均增长率预测2020 ~ 2022年的数据进行补足。根据地区营商环境的行业—年度中位数对样本进行分组, 分组回归结果见表5列(1)和列(2)。仅在营商环境劣势地区样本组中Treat×Time的回归系数显著为正, 表明供应链数字化对企业ESG表现的提升作用在营商环境劣势地区更为显著。

2. 供应链位置。供应链数字化对处于不同供应链位置的企业ESG表现可能会产生异质性影响。对于上游企业而言, 供应链携带的“绿色牛鞭效应”(Lee等,2014)可使下游的环保需求沿供应链传递至上游企业并持续放大, 使得上游企业更有动力和需求重视环保实践, 促进绿色创新, 从而最大化赋能供应链数字化对企业ESG表现的提升作用。供应链数字化增强了供应链的可视性和灵活性, 位于供应链中游的企业可以通过供应链数字化加强与上游供应商及下游客户的沟通协作, 以缓解信息不对称及信息滞后造成的“牛鞭效应”, 进一步提升企业ESG表现。因此, 本文预期供应链数字化对供应链上游和中游企业ESG表现的影响更显著。

本文借鉴Antràs等(2012)提出的行业上游度指数, 使用世界投入产出数据库(WIOD)中2020年中国最新投入产出数据进行计算, 并根据上市公司行业分类对计算结果进行匹配。通过行业上游度指数的三分位数将样本划分为供应链上游、 中游、 下游企业, 分组回归结果见表5列(3) ~ 列(5)。在供应链中游样本组中, Treat×Time的回归系数在5%的水平上显著为正; 在供应链上游样本组中, Treat×Time的回归系数在1%的水平上显著为正; 而在供应链下游样本组中, Treat×Time的回归系数未通过显著性检验。这表明供应链数字化对企业ESG表现的提升作用在供应链中上游更为显著。

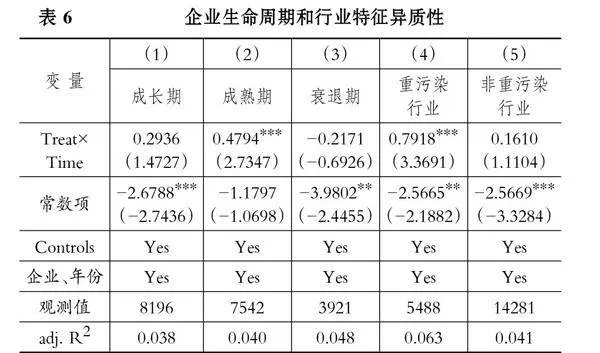

3. 企业生命周期。企业在不同生命周期阶段的ESG表现存在较大差异, 需要审慎地制定ESG战略规划。处在成长期或衰退期的企业在供应链数字化过程中更多地关注其创造的经济价值, 以帮助自身加快成长速度或者扭转衰退局势, 而对ESG表现的关注度不高。处在成熟期的企业拥有大量稳定的营业收入和现金流, 其实施供应链数字化会创造出更多的非经济价值, 促进企业承担更多社会责任(胡洁等,2023)。因此, 本文预期供应链数字化对成熟期企业ESG表现的促进作用更加明显。

本文借鉴Dickinson(1972)提出的现金流组合法, 将企业生命周期划分为成长期、 成熟期和衰退期三个阶段, 并据此对样本进行分组, 分组回归结果见表6列(1) ~ 列(3)。仅在成熟期企业中Treat×Time的回归系数显著为正, 表明供应链数字化对成熟期企业ESG表现的提升效应更加显著。

4. 行业特征。相较于其他行业, 重污染行业企业的环境治理基数更大, 受到的环境约束力更强, 更需要积极主动地承担保护环境、 治理污染的重任(郭淑娟和闫彩凤,2024)。供应链数字化能够鼓励供应商和客户共同参与绿色研发, 探索减排技术与智能优化方案, 进而革新重污染企业低附加值的发展模式, 大幅减少其环境治理成本。因此, 在“双碳”目标下, 供应链数字化对重污染行业企业的ESG治理会更具倾向性, 有利于重污染企业积极通过供应链数字化开拓业务, 践行社会责任, 以提升ESG表现(刘方媛和吴云龙,2024)。

本文借鉴王伊攀和何圆(2021)的研究, 按照中国证监会2012年修订的《上市公司行业分类指引》中的二级行业分类, 将总样本划分为重污染行业和非重污染行业。表6列(4)和列(5)的回归结果显示, 仅在重污染行业中Treat×Time的回归系数显著为正, 表明供应链数字化对重污染行业企业ESG表现的提升作用更为显著。

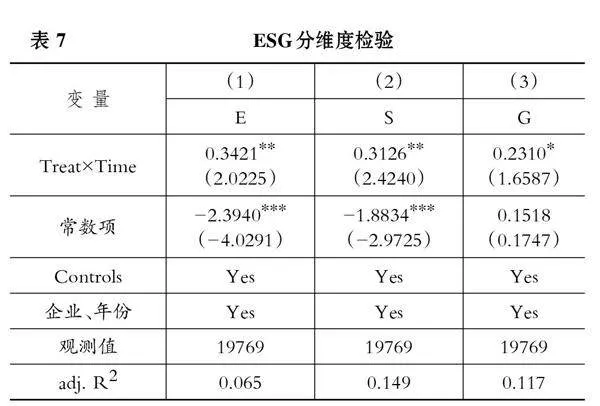

(三) ESG分维度分析

华证ESG评级体系包含环境(E)、 社会(S)、 治理(G)三大维度, 为了揭示供应链数字化对ESG三个维度的影响是否存在差异, 本文针对供应链数字化与环境、 社会、 治理的关系分别进行回归。表7中的回归结果显示, 供应链数字化与企业环境(E)、 社会(S)和治理(G)维度的回归系数均显著为正, 表明供应链数字化对企业的环境、 社会和治理表现均具有一定的提升效应。

六、 结论和建议

本文以供应链创新与应用试点工作为准自然实验, 选取2013 ~ 2022年A股上市制造企业为研究对象, 实证考察供应链数字化对企业ESG表现的影响。研究发现, 供应链数字化能够显著提升企业ESG表现。机制检验表明, 供应链数字化通过缓解信息不对称和促进企业绿色创新来提升企业ESG表现。异质性分析表明, 供应链数字化对营商环境劣势地区的企业、 供应链中上游企业、 成熟期企业以及重污染行业企业ESG表现的促进作用更为明显。细分ESG维度后发现, 供应链数字化对企业的环境(E)、 社会(S)和治理(G)表现均具有一定程度的提升效应。

基于上述研究结论, 结合党的二十大报告提出的“积极稳妥推进碳达峰碳中和”的新思想与新论断, 本文提出以下建议:

第一, 企业应以供应链数字化转型为抓手, 加快数字技术与供应链的深度融合, 为提升ESG表现提供关键支撑。一方面, 积极将“大智移云物区”等现代数字技术深度嵌入供应链的各个环节中, 畅通供应链内外的交互渠道, 全方位提升供应链上企业间的信息透明度; 另一方面, 加快供应链中新一代信息技术的集成应用, 积极推进供应链平台建设, 充分发挥平台的供应链绿色创新资源集聚和供需对接功能。

第二, 因地制宜、 因企制宜地制定相关政策, 以根据不同的微观主体精准施策。首先, 对于营商环境劣势地区的企业, 地方政府通过建立配套的支持政策为企业营造良好的外部环境, 充分发挥“有为政府”的作用, 降低企业建设数字供应链的风险和成本, 从而激发供应链数字化促进企业ESG表现提升的潜力; 其次, 进一步加强对供应链下游企业的关注和引导, 地方政府通过完善相关的环境规制, 促进产业链下游企业增加对环保需求的重视, 投入更多精力在ESG实践上; 最后, 继续提高重污染企业对环保问题的重视程度, 在发挥供应链数字化对重污染企业ESG表现提升作用的同时, 鼓励、 支持、 引导非重污染企业开展数字供应链建设, 加大对其的政策倾斜和资金支持力度, 进而激发非重污染企业的转型动力。

第三, 发挥优秀试点企业的引领带动作用, 继续稳步扩大供应链创新与应用试点范围, 加快对供应链数字化转型成功经验的总结、 复制和推广, 进而由点及面在更大范围内打造供应链数字化转型的新优势, 为促进实体经济高质量发展夯实基础。

【 主 要 参 考 文 献 】

陈燕青.近四成A股公司披露ESG报告[EB/OL].深圳商报.http://szsb.sznews.com/MB/content/202407/17/content_3234441.html,2024-07-17.

崔云,张媛.供应链数字化能否促进企业环境责任履行[ J].财会月刊,2025(1):33 ~ 40.

范德成,张修凡.绿色金融改革创新对低碳企业可持续发展能力的影响研究[ J].科学管理研究,2021(3):85 ~ 90.

郭淑娟,闫彩凤.绿色金融、数字化转型与企业ESG表现[ J].商业研究,2024(1):91 ~ 102.

胡洁,韩一鸣,钟咏.企业数字化转型如何影响企业ESG表现——来自中国上市公司的证据[ J].产业经济评论,2023(1):105 ~ 123.

姜军,江轩宇,伊志宏.企业创新效率研究——来自股权质押的影响[ J].金融研究,2020(2):128 ~ 146.

李青原,肖泽华.异质性环境规制工具与企业绿色创新激励——来自上市企业绿色专利的证据[ J].经济研究,2020(9):192 ~ 208.

刘海建,胡化广,张树山等.供应链数字化的绿色创新效应[ J].财经研究,2023(3):4 ~ 18.

王耀东,徐素波.供应链数字化与企业高质量发展[ J].财会月刊,2024(17):55 ~ 61.

王伊攀,何圆.环境规制、重污染企业迁移与协同治理效果——基于异地设立子公司的经验证据[ J].经济科学,2021(5):130 ~ 145.

王应欢,郭永祯.企业数字化转型与ESG表现——基于中国上市企业的经验证据[ J].财经研究,2023(9):94 ~ 108.

温忠麟,张雷,侯杰泰等.中介效应检验程序及其应用[ J].心理学报,2004(5):614 ~ 620.

谢红军,吕雪.负责任的国际投资:ESG与中国OFDI[ J].经济研究,2022(3):83 ~ 99.

于蔚,汪淼军,金祥荣.政治关联和融资约束:信息效应与资源效应[ J].经济研究,2012(9):125 ~ 139.

张树山,谷城.供应链数字化与供应链韧性[ J].财经研究,2024(7):21 ~ 34.

张树山,胡化广,孙磊等.供应链数字化与供应链安全稳定——一项准自然实验[ J].中国软科学,2021(12):21 ~ 30+40.

张永冀,翟建桥,朱雅轩等.数字化转型如何影响企业ESG表现[ J].中国地质大学学报(社会科学版),2023(6):126 ~ 141.

张泽南,钱欣钰,曹新伟.企业数字化转型的绿色创新效应研究:实质性创新还是策略性创新?[ J].产业经济研究,2023(1):86 ~ 100.

祝丹枫,李宇坤.数字化供应链变革与企业劳动力投资效率——基于供应链创新与应用试点的经验证据[ J].商业研究,2023(3):49 ~ 57.

Antràs P., Chor D., Fally T., et al.. Measuring the Upstreamness of Production and Trade Flows[ J]. The American Economic Review,2012(3):412 ~ 416.

Bharath S. T., Pasquariello P., Wu G.. Does Asymmetric Information Drive Capital Structure Decisions?[ J]. The Review of Financial Studies,2009(8):3211 ~ 3243.

Dickinson V.. Future Profitability and the Role of Firm Life Cycle[ J]. Harvard Business Review,1972(50):37 ~ 46.

Kong T., Feng T. W., Huang Y. F., et al.. How to Convert Green Supply Chain Integration Efforts into Green Innovation: A Perspective of Knowledge-based View[ J]. Sustainable Development,2020(5):1106 ~ 1121.

Lee S., Klassen R. D., Furlan A., et al.. The Green Bullwhip Effect: Transferring Environmental Requirements Along a Supply Chain[ J]. International Journal of Production Economics,2014(156):39 ~ 51.

Stank T., Esper T., Goldsby T. J., et al.. Toward a Digitally Dominant Para-digm for Twenty-first Century Supply Chain Scholarship[ J]. International Journal of Physical Distribution amp; Logistics Management,2019(10):956 ~ 971.

Wu C. K., Tsang K. F., Liu Y., et al.." Supply Chain of Things: A Connected Solution to Enhance Supply Chain Productivity[ J]. IEEE Communications Magazine,2019(8):78 ~ 83.

(责任编辑·校对: 喻晨" 陈晶)

【基金项目】教育部人文社会科学规划基金项目(项目编号:22YJA630116);江苏省社会科学基金项目(项目编号:24GLC008);江苏省社科应用研究精品工程财经发展专项课题(项目编号:23SCC-012)