摘 要:本文从贸易合作方式、价值链合作方式及合作程度三个视角测度中日制造业合作关系,发现价值链合作已成为中日制造业合作的主要模式,双方合作以直接与浅度价值链合作为主。在全球价值链重构背景下,这一合作由扩张期步入收缩期,直接与深度价值链合作均呈下降态势,其中,高技术行业价值链合作下降态势最为明显。对此,两国应充分发挥各自互补优势,利用RCEP生效契机,进一步释放两国制造业价值链合作潜力,在维护和深化双边合作的同时,积极拓展多边合作,拓宽制造业产业链合作空间,培育合作新业态,构筑新的合作模式与机制。

关键词:制造业;价值链;价值链合作;中日贸易

中图分类号:F742;S220.6 文献标识码:A 文章编号:2096-0298(2025)03(b)--05

1 引言

20世纪90年代以来,全球价值链成为国际产业分工的典型模式。中日两国作为制造业大国,均是全球制造业价值链体系的重要参与者,在当前东亚生产网络中,分别处于生产加工中心和中间品供应中心的核心位置,其制造业在全球价值链中呈现差异性与互补性共存特征,[1]彼此间形成了密切的价值链合作关系。2023年,中日贸易总额为3178.9亿美元,机械、电子设备等制造业产品是其主要贸易产品,制造业贸易额为3091.3亿美元,占中日贸易总额的97%以上。此外,日本也是中国重要的外商直接投资来源国。据中国外交部2023年5月公开的信息,日本累计在华投资设立企业55805家,实际对华投资超过1300亿美元,是中国第二大投资国。制造业是日本对华投资的主要行业,占比达80%以上。显然,对日制造业合作已成为影响我国制造业发展的重要因素。

近年来,世界政治经济发展格局发生重大变化,全球产业链呈现出本土化、区域化、短链化、多元化等新趋势新动向[2-3]。目前,日本对其海外产业链布局和发展战略已经进行了重大调整,相继出台了一系列旨在促进价值链回流与多元化的改革措施。[4]2020年4月,日本政府提出108万亿日元的“紧急经济对策”,其中用于产业链调整的资金为2435亿日元,而2200亿日元用于促进日本制造业企业回归本土,235亿日元则用于支持企业在东南亚地区的产业链多元化布局。[5]中日制造业价值链合作面临着新的挑战。

在此背景下,识别中日制造业价值链合作模式的特征,研判其动态演进的态势,进而在这一基础上形成因应对策,推进双方制造业合作共赢,无疑具有十分重要的现实意义,因此成为本文研究的主题。

2 中日制造业合作状况

改革开放以来,特别是20世纪90年代后,中日两国经济联系日益密切,制造业成为双方合作的主要领域。1990—2007年,中日双边贸易额从129.34亿美元上升到2629.24亿美元,制造业贸易在其中所占比重则从49.75%大幅上升到91.66%。此后几年,中日货物贸易额持续上升。2011年,中国与日本的贸易规模达3461.1亿美元,较之前增长14.2%。从进口层面来看,中国自日本购入的产品品类丰富,其中机电产品、贱金属及制品、运输设备占据主导地位。出口方面,中国输往日本的主要商品为机电产品、纺织品及原料、化工产品。这一阶段,中国是日本的首要贸易合作对象,是其出口产品流向最多的目的地,同时也是日本进口货物最为主要的来源之处。

日本对华投资在该时期也呈现快速发展态势。1989年,其制造业领域的投资占比达47.02%,到1991年,这一比重达53.37%,之后则逐年上升。这些投资主要集中于劳动密集型产业。2006年,日本对华直接投资实际投入额为46亿美元,制造业投资的比重达91.59%,创历史最高纪录。此后,制造业投资在日本对华投资中的比重有所下降。2012年,日本在对华直接投资方面,其实际投入的资金额度达到了一个前所未有的高峰,数额高达73.5亿美元。其中,制造业投资为48.5亿美元,占比65.96%。从细分行业看,在20世纪90年代中期以前,其投资集中于食品、纺织品等劳动密集型领域,而后逐步发生转变,投资重心向化学品行业、金属行业、机械行业、电子行业以及汽车行业等资本密集型和技术密集型产业偏移。

2012年后,中日双边经贸合作陷入低迷。中日贸易额连续4年出现负增长,当年中日双边贸易额为3325.8亿美元,较上年下降3.9%。2015年,中国与日本双边贸易额仅为2698.6亿美元,较上年下降12.2%。2016年,中日双边贸易额略有回升,达到2705.0亿美元。从贸易结构看,机电产品始终是这一时期双方最主要的贸易商品。这一阶段日本对华投资也呈下降态势。2014年,日本对华直接投资实际投入额锐减至43.3亿美元,截至2016年,更是进一步下滑到31.0亿美元,这一金额仅相当于 2012年峰值时的40%左右。不仅如此,其在外国对华直接投资中所占的比重也接连走低,到2016年时,占比仅有2.3% 。

从2017年春季起,中日关系逐渐朝着积极的方向发展。2017年和2018年中日贸易分别出现了10.1%和8.1%的较高增长,2018年之后,双方贸易总额一直保持在3000亿美元以上,2019年又出现了负增长,2020年则为0.8%的微弱正增长,总体呈现较为稳定的状态。2021年,中日货物贸易额为3714.0亿美元,同比增加17.1%,创历史新高。2022年、2023年,中日贸易总额分别为3567.4亿美元和3178.9亿美元,其中中日制造业贸易额分别为3462.0亿美元和3091.3亿美元。2017年,日本在华直接投资实现32.6亿美元的实际到位资金,较2016年提升5.3个百分点,这一数额占据当年中国外商直接投资总额的2.5%。2018年中美贸易摩擦出现后,日本对华制造业投资无论是规模还是比重,都出现大幅的下滑。就投资金额而言,2018年时为55.41亿美元,然而到2023年,已然下降至13.64亿美元,并且其在日本对华投资规模所占的比重,也从71.11%降至51.00%,平均每年降幅大致在4%左右。从投资领域来看,日本对华投资主要分布在机电、化工和医药行业。

2000年以来,随着我国实施“走出去”战略,中国企业也开始对日投资,投资领域亦涉及机械、电子等制造部门。不过,中国企业的对日投资进展较为缓慢,近年来每年约为3亿~5亿美元。据中国商务部统计,截止到2023年末,中国企业对日投资总额约为60亿美元,主要涉及制造业、金融服务、电气、通信、软件等领域。

3 中日制造业价值链合作模式演变

3.1 指标构建与数据说明

为进一步刻画中日制造业合作模式,本文借鉴张志明等(2019)的研究方法,将制造业价值链合作首先划分为价值链与非价值链合作模式,继而将价值链合作模式划分为直接与间接价值链合作模式。最后,将直接价值链合作模式划分为浅度与深度价值链合作模式,以分别考察中日制造业是否开展了价值链合作,以何种方式开展了合作,合作的程度如何。其中,价值链合作是指两经济体之间主要借助于中间品贸易实现的合作,而两经济体之间以最终品贸易开展的合作则被视作非价值链合作。在此前提下,直接价值链合作模式意味着两个经济体直接开展中间品贸易;而间接价值链合作模式是指一方借助中间品贸易途径,通过第三国与另一方进行价值链合作。在直接价值链合作模式的情况下,若一经济体在承接该产品某一增值环节过程中所创造的增加值以中间品形式出口到另一经济体,经加工后再出口,将该种价值链合作模式称为深度价值链合作模式;相反,如果一经济体在承接该产品某一增值环节过程中所创造的增加值以中间品形式出口到其他国家并被其他国家直接吸收,该种价值链合作模式则称为浅度价值链合作模式。[6]

基于上述划分,构建中日价值链合作与非价值链指标如下:

其中,C和R分别表示中国与日本。VVCt为t年中日价值链合作度,DVCt为t年中日非价值链合作度,GEtRC为t年日本对中国总出口额,VAIFESRt为t年日本最终品出口中包含的国内增加值额占其总出口额之比,两者乘积代表t年日本向中国出口的包含在最终品中的国内增加值额。GEtRC为t年中国对日本的总出口额,VAIFESCt为t年中国最终产品出口中包含的国内增加值额占总出口额之比。CVAIIRt为t年日本进口中包含的中国增加值,这其中既包括t年日本从中国直接进口中包含的中国增加值,还包括t年日本从第三国进口中包含的中国增加值;RVAIICt为t年中国进口中包含的日本增加值。

中日直接价值链合作与间接价值链合作的指标为:

其中,DIVCt为t年中日直接价值链合作度,IDVCt为t年中日间接价值链合作度,VAIEtRC为t年日本对中国总出口中包含的日本增加值。VAIEtRC为t年日本对中国总出口中包含的日本增加值。

进一步搭建中日深度、浅度价值链合作模式,相关指标如下:

其中,DVCt为t年中日深度价值链合作度,SVCt为t年中日浅度价值链合作度,REIISCt和REIISRt分别为t年中国和日本的中间品进口加工再出口占其中间品进口之比。

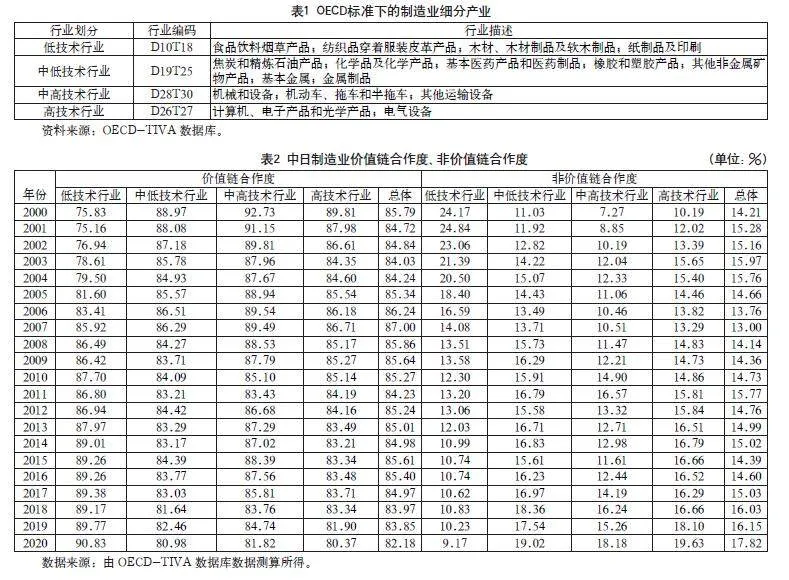

上述统计数据均源自经济合作与发展组织(OECD)与世界贸易组织(WTO)共同构建的TIVA数据库。该数据库系统收录了1995—2020年中日制造业16个细分行业的增加值贸易数据。 为更加细致地反映中日制造业价值链合作模式的演进态势,参考李正等(2020)的做法进行行业选取(见表1),[7]再进行分类测算。

3.2 测算结果与分析

中日制造业价值链合作度、非价值链合作度模式的测算结果如表2所示。

通过分析表2的测算结果发现,总体上中日制造业通过中间品贸易衡量的价值链合作度始终维持在80%以上,而通过最终品贸易衡量的非价值链合作度徘徊在15%左右,价值链合作模式系中日制造业合作的主要模式。从趋势上看,2008年后,中日价值链合作度整体呈些微下降的趋势,而非价值链合作度则略有上升,2020年达17.82%。

分行业来看,与制造业整体一致,从低技术到高技术制造业都是以价值链合作为主,非价值链合作为辅。比较而言,2008年前,中高技术行业的价值链合作度最高,高技术行业次之。2008年后,低技术行业价值链合作度显著上升,超过其他三个行业,成为价值链合作度最高的制造业,2020年其价值链合作度达90.83%。与之相反,中低技术行业、中高技术行业与高技术行业的价值链合作度则明显下滑, 2020年这三个行业的价值链合作度分别为80.98%、81.82%和80.37%,与高点时相比,差距超过10个百分点。

表3为中日制造业价值链合作方式测算结果。

表3的测算结果显示,中日制造业价值链合作模式以直接价值链合作为主,以间接价值链合作为辅。这意味着在全球价值链分工这一宏观背景下,中日制造业之间的中间品贸易主要以直接进出口的方式得以实现,而非较多地通过第三国间接展开。由此可见,中日制造业的价值链合作较为紧密。然而,从发展趋势来看,双方在直接价值链方面的合作度呈现出下降态势,2003年后,基本都在70%上下,2008年后下降尤为明显;而间接价值链合作度则有所上升,同期多数年份在14%以上,但2019年、2020年又下降到13.55%和12.99%。

分行业来看,制造业各行业均以直接价值链合作为主、间接价值链合作为辅。就变动趋势而言,低技术行业直接价值链合作度整体呈上升态势。从2007年开始,绝大多数年份均超过80%,而其他三个行业则恰好相反,其直接价值链合作度逐渐降低,而间接价值链合作度在2018年前则总体上升,2018年后有所下降。这其中,高技术行业的直接价值链合作度下降幅度最大,自2002年起始终在70%以下,2020年为64.96%,是四个行业中的最低水平;而其间接价值链合作度在2004—2017年则超过20%(仅2015年为19.26%),2018年后又降至20%以下,2020年为15.41%。

表4为中日制造业价值链合作程度的测算结果。

从表4可以看出,总体而言,中日制造业主要以浅度价值链合作为主,以深度价值链合作为辅。这表明双方从对方进口的中间商品,多数在国内被消耗掉,并非用于加工后出口。由此可知,双方合作的价值链条较为短小,且包含的环节也相对较少。从变动趋势来看,2008年前,中日制造业浅度价值链合作度呈下降趋势,而深度价值链合作呈上升态势。但是,2008年后,中日制造业的浅度价值链合作度有所上升,而深度价值链合作度则略有下降。2020年,中日制造业深度价值链合作度为17.90%,与高点时的24.34%相比,下降超过6个百分点。

分行业来看,不同技术水平的制造业在合作程度上均与整个制造业一致,即以浅度价值链合作模式为主。比较而言,高技术行业的价值链合作紧密度最高,最高时达30.10%,而低技术行业价值链合作的紧密度则最低,最高时也仅达13.98%。在变动态势上,中低技术、中高技术与高技术制造业均以2008年为界形成两个不同的变动阶段,2008年前,其价值链合作的紧密度总体逐步上升,几乎都在2007年达到峰值。而从2008年起,其价值链合作的紧密度则总体下降,到2020年基本回到21世纪初的水平。与这三个行业有所不同的是,低技术行业的价值链紧密度在2013年后有所上升。

4 结论与建议

4.1 研究结论

第一,价值链合作已成为中日制造业合作的主要模式,双方更多通过直接合作的方式展开价值链合作,形成了比较密切的合作关系。但是,从合作程度看,中日制造业仍以浅度价值链合作为主,未能开展深入复杂的价值链分工合作,具有合作相对简单,链条较短,分工效率较低的特点,存在进一步向纵深发展的潜力。

第二,金融危机后,中日制造业合作整体呈现出价值链合作度、直接价值链合作度、深度价值链合作度均有所下降,与2000—2007年上述指标的显著上升形成了鲜明对比。这反映出全球价值链重构背景下,中日制造业合作受到了一定冲击,双方制造业的价值链合作由扩张期进入收缩期。

第三,从不同技术水平的行业看,在中日两国中,高技术制造业、高技术制造业价值链合作的紧密度相对更高,而低技术行业价值链合作的紧密度最低。与此同时,高技术行业价值链合作的变动情况最为显著,其价值链合作度、直接价值链合作度,以及深度价值链合作度的下降态势都明显超过其他三个行业。这在一定程度上反映出,随着中日高端制造业之间差距的缩小,双方产业的竞争加剧,高技术制造业价值链呈现出脱钩和分化的趋势。

4.2 对策建议

第一,充分发挥互补优势,利用RCEP生效契机,进一步释放中日制造业价值链合作潜力。长期以来,超大市场规模、完善的产业链条和成熟的技术工人等,构成了我国与日本开展制造业价值链合作的重要优势。[7]未来,我国应进一步强化上述优势,充分利用RCEP生效后,中日之间贸易、投资、服务壁垒降低的契机,不断加强双方沟通与协调,营造良好的政策环境,深化对日中间品贸易,鼓励企业双向投资,推动产业链精准招商,巩固两国制造业的协同发展和供应链合作。

第二,在维护和深化双边合作的同时,积极拓展多边合作,通过多边扩散性合作优化区域生产要素配置,强化中日制造业价值链合作的紧密度。中日两国可充分利用RCEP原产地累积规则,促使各类要素实现自由流动,增强成员之间在生产方面的分工协作。另外,两国应合力探索“RCEP+”的实现路径,进一步提升贸易和投资自由化便利化水平,探寻互利共赢的多元化合作机会,深度嵌入区域产业链供应链。

第三,寻求新的优势互补方向,拓宽制造业产业链合作的发展空间,培育合作新业态,合力构筑新合作模式与机制。一方面,应抓住新兴产业跨越发展机遇期,在人工智能、区块链、大数据、新能源汽车等领域加强合作;另一方面,推动服务贸易模式创新,深化数字供应链建设合作,在跨境电商、线上零售等领域与日本形成分工合作新机制,整合从设计、制造到物流的上下游链条,提高中日制造业价值链的韧性,共同促进技术进步和产业升级。

参考文献

刘兆国.全球价值链视角下中日制造业双边贸易增加值分解分析[J].现代日本经济,2019,38(4):34-44.

杨丹辉.全球产业链重构的趋势与关键影响因素[J].人民论坛·学术前沿,2022(7):32-40.

石建勋,朱婧池.全球产业数字化转型发展特点、趋势和中国应对[J].经济纵横,2022(11):55-63.

刘兆国.中日两国共同推动东亚价值链重构的挑战、机遇与路径[J]. 现代日本经济, 2022(5): 24-37.

金仁淑,赵敏.中美贸易摩擦对中日产业链重构的影响研究[J].国际贸易,2022(9):60-70.

张志明,熊豪,祝慧敏.中美价值链合作模式演进及其影响因素研究[J].国际经贸探索,2019,35(8):16-33.

李正, 武友德, 胡平平.1995—2011年中国制造业全球价值链动态演进过程分析: 基于TiVA数据库的新兴市场国家比较[J].国际贸易问题,2019(5):69-84.