〔摘 要〕 基于资源基础理论对企业内部控制的认识, 本文以我国沪深A 股上市公司2012~2023 年的数据为样本, 实证检验内部控制是否积极影响企业创新绩效以及其具体的影响路径。实证检验发现, 内部控制有助于直接提升企业创新绩效, 并通过提升数字化和人力资源水平间接提升企业创新绩效; 内部控制对创新绩效的直接效应和间接效应仅在非国有企业显着。前述结论在经过稳健性检验后仍然成立。本文研究结论丰富了企业创新绩效影响因素的相关理论研究和内部控制经济后果的理论认识, 为企业加强内部控制建设、提高创新绩效提供了决策支持。

〔关键词〕 内部控制 创新绩效 企业数字化 人力资源 资源基础理论 上市企业 非国有企业 中介效应

DOI:10.3969 / j.issn.1004-910X.2025.03.014

〔中图分类号〕F272 3; F423 〔文献标识码〕A

引 言

创新是实现经济增长和提升企业核心竞争力的关键源泉, 坚持创新发展已成为世界各国应对科技革命和产业变革进行经济转型的必由之路。虽然创新日益受到各国的重视, 但无论是发达国家还是发展中国家, 都面临着创新不足的持续挑战[1] 。

企业如何提升其创新绩效? 大量文献已经探讨了影响企业创新绩效的因素。这些因素包括企业外部因素, 如政府政策与法规支持等; 内部因素则涉及企业的吸收与学习能力、适应性的组织文化、知识共享、企业家精神、数字化领导能力以及高层管理团队对创新的关注等。

尽管现有文献对影响企业创新绩效的因素给予了广泛关注, 但关于内部控制影响创新绩效的研究相对较少[2] , 尤其缺乏基于资源基础理论(Resource-Based Theory, RBT)的相关分析。按照资源基础理论, 内部控制是企业内部的关键制度资源[3] , 并被认为是一种基础性和补充性的资源和能力[4-6] 。大多数研究直接关注企业其他资源和能力对创新绩效的影响, 却忽略了内部控制对其他资源和能力的补充作用。数字化水平和人力资源是影响企业创新绩效的重要资源与能力。内部控制对数字化水平有促进作用; 人力资源作为内部控制的客体, 与内部控制密切相关。那么内部控制能否通过影响企业数字化和人力资源水平进一步改变创新绩效? 其影响方向及程度如何? 目前研究还鲜有涉及。因此, 本文试图基于资源基础理论对内部控制的认识, 实证检验内部控制对创新绩效的影响, 并探索这种影响的主要路径。

1 文献回顾与假设提出

1. 1 内部控制和创新绩效

作为一项制度资源, 内部控制可以通过直接影响企业的创新活动而提高创新绩效。(1) 创新活动通常伴随着高度的不确定性和风险。作为风险管理的一个子集, 内部控制有助于识别、评估和管理与创新相关的潜在风险, 降低创新失败的可能, 并确保创新项目的顺利进行; (2) 健全的内部控制促进了更好的沟通, 并提供了更精确的会计信息[7] , 从而有助于监控资产的使用并保护公司资源, 也有助于资源的有效配置。通过确保关键资源适当分配给创新项目, 公司可集中精力和资金用于研发和创新活动, 从而提高创新绩效;(3) 良好的内部控制环境优化了组织结构, 明确了责任和权限, 减少了管理层和控股股东对公司资源的侵占, 这有助于更多的资源流向创新活动,从而提高创新效率。

根据资源基础理论, 内部控制作为企业的一项基础性、补充性的资源和能力, 有助于通过对企业其他资源和能力的补充作用提升企业的创新投入和产出。提升创新绩效需要对企业资源和能力进行投资, 企业资源和能力不足会阻碍企业创新。而现有实证研究发现, 内部控制能够抑制某些阻碍企业创新的因素。(1) 由于创新活动的不确定性, 管理者在面临压力时会表现出短视行为,导致减少对创新项目的投资[8] , 而内部控制可以抑制管理层的短视行为[9] , 从而增加对创新的投资; (2) 上市公司出于盈余管理动机会减少创新投资[10] , 而高质量的内部控制有助于抑制企业的盈余管理行为[11] , 从而增加企业的创新投资; (3)融资约束会限制企业的创新活动[12] , 而有效的内部控制通过提高信息披露质量、减少信息不对称,可以减轻融资约束对企业创新的负面影响[13] 。

基于前述分析, 本文提出假设1。

H1: 高质量的内部控制有利于提高企业创新绩效。

1. 2 内部控制、企业数字化与企业创新绩效

数字技术以其开放性、可编辑性和可扩展性的特点, 正成为企业创新必备的独特资源。大量实证研究表明, 数字化可以显着提升公司的创新绩效。

尽管数字化对创新绩效的积极影响已成为共识, 但企业在数字化转型过程中仍面临许多挑战。(1) 融资困难和专业人才短缺导致企业数字化转型缺乏财务和人力资源投资[14] ; (2) 由于组织惯性[15] 和高管及员工追求个人效用[16] , 公司往往依赖僵化的流程, 不愿承担与数字化战略相关的风险和不确定性。因为数字化会导致业绩预测出现重大波动[17] , 是否数字化会影响对管理者的业绩评价, 这就导致管理者过分关注企业的日常运营而忽视数字化战略[18] 。同时, 新技术的引入和快速推进会引起员工的抵触情绪[19] , 这会进一步削弱公司数字化转型的内部动力。这些因素共同减缓了企业数字化的进程, 阻碍了企业数字资源潜力的充分发挥。

内部控制作为公司的补充性制度资源, 可以打破数字化障碍, 提高企业的数字化水平。(1) 高质量的内部控制有助于提高员工对数字化战略的理解和信任, 从而实现战略共识。通过建立定期沟通机制(包括主动沟通, 如现场会议; 以及被动沟通, 如群发邮件或内部公告)[20] 和独立的沟通渠道(如举报热线)[21] , 内部控制确保了数字化战略信息的准确及时传播, 促进了员工的正确理解和感知, 进而促进了战略共识; (2) 内部控制积极影响企业融资[22] , 能够确保资金适当地投向技术创新和其他对数字化转型至关重要的关键领域;(3) 内部控制为数字化转型提供了内部动力。对于管理者而言, 它可以改变管理者对数字化转型的看法和态度[23] , 使他们能够通过风险评估识别和应对与数字化战略相关的风险, 从而提高业绩预测的准确性。对于员工而言, 内部控制可以通过塑造积极的组织文化[24] 、优化绩效评估方法并实施激励薪酬制度[25] , 激励他们积极参与数字化转型过程, 而且, 内部控制通过优化组织结构并在层级关系中建立清晰的规则、程序和指导, 可以最大程度地协调员工利益并减少他们对数字化的抵制。

综上, 数字化对企业的创新绩效有积极影响,而内部控制有利于提升企业的数字化水平, 因此,本文提出假设2。

H2: 内部控制通过提高企业数字化水平间接促进创新绩效的提升。

1. 3 内部控制、人力资源与企业创新绩效

大量研究表明, 人力资源管理与创新绩效之间存在显着的相关性。实证研究发现, 诸如高管薪酬[26] 、员工股权计划[27] 、高管股权计划[28] 和员工培训[29] 等人力资源实践, 会对公司的创新绩效产生积极影响。

内部控制作为公司的补充性制度资源, 有利于完善公司的人力资源管理。(1) 内部控制帮助企业识别与人力资源相关的风险, 并在招聘选拔、培训与发展、绩效评估与激励机制等方面制定合理的制度; (2) 内部控制能够通过授权增强员工的参与度[30] 。通过授权, 员工在与工作相关的决策中被赋予了自由、独立和自主权, 使他们能够自主决定自己的任务。这显着增强了他们的参与感和主动性; (3) 内部控制对企业文化的重视有助于公司创造一个尊重知识、重视人才、关心员工职业发展的环境。这种环境潜移默化地影响员工的思想、态度和行为。企业文化可以对员工的意识和行为施加“软性” 约束, 深刻激发员工的内在控制动机, 形成自律和自我调节[31] , 甚至员工忠诚度的培养已成为现代内部控制实践的起点[32] 。总之, 内部控制有利于提升员工满意度、士气和忠诚度, 而员工满意度、士气和忠诚度的提升有利于提升企业创新绩效。

综上, 企业良好的人力资源管理有利于提升创新绩效, 而内部控制有利于完善企业的人力资源管理, 因此, 本文提出假设3。

H3: 内部控制通过提升企业人力资源水平间接促进创新绩效的提升。

2 研究设计

2. 1 样本选择和数据来源

我国的内部控制监管在2012 年从“诱致性变迁阶段” 过渡到了“强制性变迁阶段”[22] , 同年发布的《“十二五” 国家战略性新兴产业发展规划》标志着我国数字经济政策的开端。因此, 本文以沪深两市2012~2023 年的A 股上市公司为研究对象, 排除存在缺失值的公司, 共获得4842 家公司跨度12 年组成的非平衡短面板数据, 样本总计包含30424 个观测值。为了剔除异常值对分析结果的影响, 本文对变量进行了前后1%的缩尾处理。

本文所用内部控制数据来自深圳迪博(DIB)内部控制与风险管理数据库, 员工持股计划相关数据、企业创新数据和数字化数据来自中国研究数据服务平台(CNRDS)数据库, 其他变量数据来自国泰安(CSMAR)数据库。

2. 2 变量选取

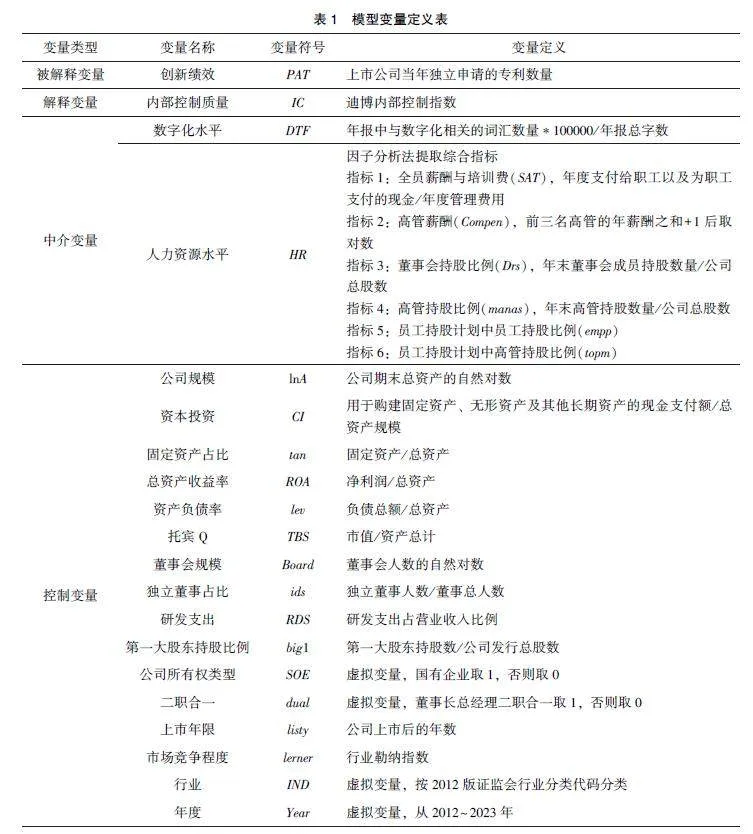

2. 2. 1 被解释变量

创新绩效(PAT): 专利申请数量能够准确反映一个公司的创新能力, 而且该数据可靠、易得,因此, 借鉴Fang 等(2014)[33] 、马永强和路媛媛(2019)[34] 的研究, 本文采用专利申请数量衡量企业的创新绩效。专利申请总数包含外观设计专利数、实用新型专利数和发明专利数。

2. 2. 2 解释变量

内部控制(IC): 关于内部控制质量的量化,目前文献大都采用迪博公司提供的内部控制指数,也有文献采用厦门大学内部控制课题组开发的内部控制指数。迪博指数在指标体系中包含了经营计划的实现程度、总资产周转率、人均营业收入和净资产收益率等结果性指标[35] , 但由于内部控制对五目标只能提供合理保证, 因此, 用迪博指数量化内部控制会存在代理偏差。为此, 本文采用迪博指数量化内部控制质量, 并在稳健性检验部分着重解决代理偏差引起的模型内生性问题。

2. 2. 3 中介变量

数字化水平(DTF): 借鉴Tao 等(2023)[6] 、Zhao 等(2023)[36] 的研究, 本文采用相对词频法量化企业数字化水平, 即年报中出现的数字化相关的词汇数量与年报总字数的比值。

人力资源水平(HR): 虽然从根源和本质看,人力资源和人力资本两个概念不应混淆, 但是人力资源是一个宏观概括性的概念, 很难体现人员的素质差异, 人力资本是体现在人身上的技能和生产知识的存量, 直接反映人员素质, 因此, 本文将人力资本变量作为企业人力资源的代理变量。测量人力资本的方法主要有基于产出的收入法、基于投入的成本法和基于人力资本特征的一些指标衡量方法(如平均教育年限等)。有文献采用教育年限法量化企业的人力资本情况, 并据此研究人力资本对企业业绩的影响。但这种度量方法忽略了教育收益及教育质量问题。借鉴位晓菊等(2023)[37]的做法, 本文选用“基于投入的成本法” 衡量企业的人力资源水平。对于企业来讲, 人力资源投入包括购买人力资源所支付的必要薪酬费用、为了进一步提升人力资源质量所花费的后期培训费用, 以及为挖掘人力资源的未来潜力而进行的股权激励计划。本文选取6 个变量作为企业人力资源水平的指征指标(指标说明详见表1), 并采用探索性因子分析法将这些指标降维, 以不同因子的方差贡献为权重, 最终构造一个综合人力资源水平指标。

2. 2. 4 控制变量

借鉴Balsmeier 等(2017)[38] 、Li (2020)[39] 、李梦雅等(2023)[40] 的研究, 本文控制了企业特征、治理特征和行业特征方面的控制变量, 包括企业规模(lnA)、资本投资(CI)、固定资产占比(tan)、总资产收益率(ROA)、资产负债率(lev)、托宾Q(TBS)、董事会规模(Board)、独立董事占比(ids)、研发支出(RDS)、第一大股东持股比例(big1)、企业所有权性质(SOE)、二职合一(du⁃al)、上市年限(listy)和市场竞争程度(lerner)等。除了上述变量, 所有模型还控制了行业变量(IND)和年份变量(Year)。

上述各变量说明详见表1。

2. 3 模型设定

本文使用如下4 个模型检验假设:

PAT =β0 +β1ICit +Σβk Controlkit +εit (1)

DTF =β0+β1ICit +β2HRit +Σβk Controlkit +εit (2)

HR =β0+β1ICit +β2DTFit +Σβk Controlkit +εit (3)

PAT=β0 +β1ICit +β2DTFit +β3HRit +Σβk Controlkit +εit (4)

根据Baron 和Kenny ( 1986)[41] 、Zhao 等(2010)[42] , 以及温忠麟和叶宝娟(2014)[43] 对中介效应模型设定及检验方法的讨论和分析, 本文采用分步回归法分析中介效应, 并进一步运用So⁃bel 检验和Bootstrap 检验进行更稳健的中介效应检验。模型(1)、(4) 用于检验假设1, 模型(1)、(2)、(4) 用于检验假设2, 模型(1)、(3)、(4)用于检验假设3。

3 实证结果

3. 1 描述统计结果

表2 展示了主要变量的描述统计信息。表2数据显示, PAT 均值为22. 786, 标准差为56. 587,最小值为0, 中位数为5, 最大值为395, 不同样本公司之间年度申请专利数量差距较大, 并且有1/ 4 的公司年度申请专利数为0, 创新水平整体较低; IC 均值为621. 139, 标准差为152. 620, 最小值为0, 不同样本公司之间内部控制质量差异较大, 部分公司的内部控制系统亟需完善; DTF 均值为21. 717, 标准差为32. 143, 最小值为0, 最大值为180. 150, 不同样本公司之间的数字化水平差异较大。

3. 2 因子分析结果

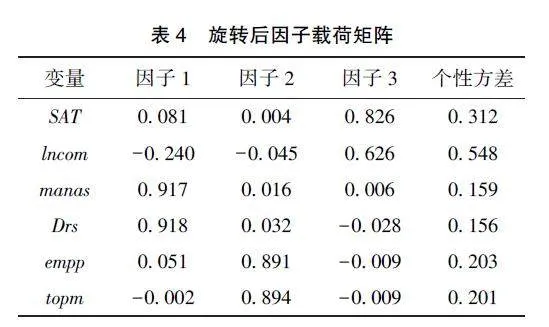

本文对6 个人力资源指标SAT、lncom、manas、Drs、empp 和topm 进行了因子分析可行性测试, 结果显示: KMO = 0. 514, 巴特利特球度检验P 值<0. 0001。这表明6 个指标之间存在信息重叠, 适合进行因子分析。本文进一步运用主成分分析法提取因子, 表3 展示了各因子的方差贡献, 表4展示了旋转后的因子载荷矩阵。

表3 的结果表明, 通过主成分分析, 原有的6 个指标可被降维为3 个因子, 且原有6 个指标的信息保留程度达73 7%; 表4 的数据显示, 因子1 与高管持股比例manas、董事持股比例Drs 高度相关, 因此, 因子1 可以命名为股权支付因子;因子2 与员工持股计划中的员工持股比例empp 和高管持股比例topm 高度相关, 因此, 因子2 可以命名为股权激励因子; 因子3 与员工薪酬及培训费SAT、高管年度薪酬lncom 高度相关, 因此, 因子3 可以命名为现金支付因子。分别计算3 个因子得分F1、F2、F3, 然后以各因子的方差贡献W1、W2 和W3 为权重, 最终得到综合人力资源水平分数: HR =F1×W1+F2×W2+F3×W3。

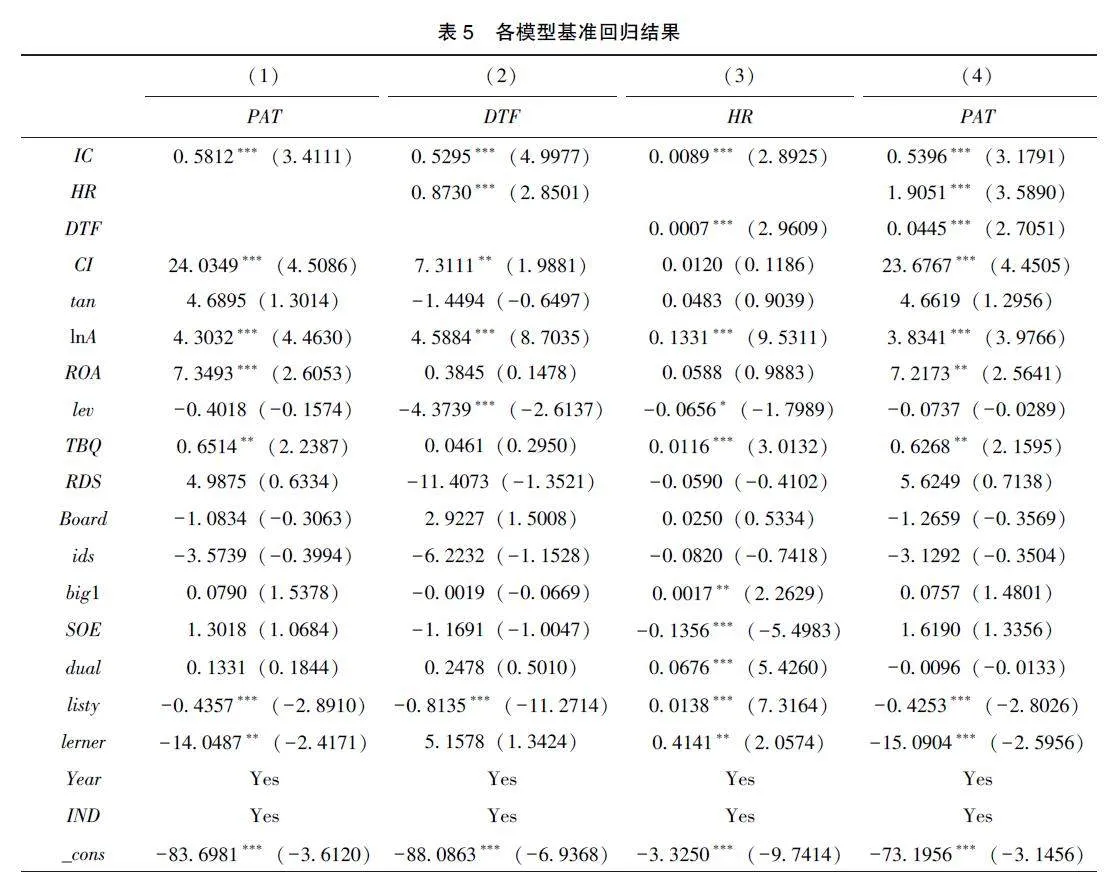

3. 3 基准回归结果

对于模型(1) ~(4), 本文分别构建了混合模型、固定效应模型和随机效应模型。利用F 检验,本文在混合模型和固定效应模型之间拒绝了混合模型; 利用Hausman 检验, 本文在随机效应模型和固定效应模型之间拒绝了随机效应模型。由于本文数据为非平衡面板数据, 因此, 本文还运用Xtoverid 命令对随机效应和固定效应模型进行了更稳健的检验[44] , 结果同样拒绝随机效应模型。最终, 本文选择面板数据固定效应模型。表5 展示了各模型的基准回归结果。

表5 显示,模型(1) 中,IC 的系数为0. 5812,在1%的水平上显着大于0。这表明内部控制水平每增加100 分, 企业的专利申请数量平均增加约0. 5812 个; 内部控制质量越高, 对应企业的创新绩效越高, 假设1 被支持。模型(4) 中, DTF 的系数为1. 9051, 模型(2) 中IC 的系数为0. 5295,两者均在1%的水平上显着大于0, 这表明内部控制通过提升企业的数字化水平提升创新绩效的间接效应显着, 假设2 被支持。模型(4) 中HR 的系数为0. 0445, 模型(3) 中IC 的系数为0. 0089,两者均在1%的水平上显着大于0, 这表明内部控制通过提升企业的人力资源水平提升创新绩效的间接效应显着, 假设3 被支持。模型(4) 中, IC的系数0. 5396 仍显着大于0, 这说明内部控制对创新绩效的直接效应显着。

以上是根据温忠麟和叶宝娟(2014)[43] 推荐的流程进行的逐步检验; 稳健起见, 本文运用Zhao等(2010)[42] 的Sobel 法做了进一步检验, 结果同样表明, 直接效应、间接效应和总效应均显着。假设2、3 均被支持。

4 稳健性及异质性检验

4. 1 工具变量模型

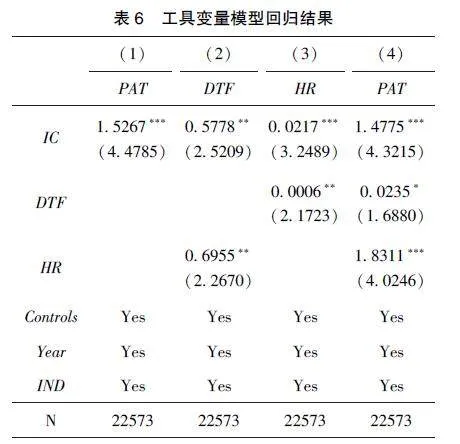

模型(1) ~(4) 存在遗漏变量和互为因果导致的两种内生性问题。(1) 内部控制五目标的实现结果并非全部由内部控制带来的, 本文选用迪博内部控制指数量化内部控制质量, 会致使一部分真实的内部控制水平被遗漏, 因此模型(1) ~(4) 存在遗漏变量偏差引起的内生性问题; (2)数字化水平会反向影响内部控制[45] , 从而使模型(2) 存在互为因果导致的内生性问题。

参考计量经济学领域的普遍做法, 本文选取工具变量运用两阶段最小二乘法解决前述内生性问题[46] 。按照信号理论, 内部控制质量越高的企业越容易进行完善的内部控制信息披露; 内部控制存在缺陷的企业, 内部控制质量越差; 滞后1期的内部控制质量和当前期内部控制水平相关但不受当前期数字化水平的影响。因此, 参考林斌和廖友亮(2021)[47] 、杨德明和史亚雅(2018)[48] ,以及陈晓珊和刘洪铎(2019)[49] 的做法, 本文选择内部控制信息披露指数(ICDI)、内部控制缺陷(ICW, 虚拟变量, 存在缺陷ICW =1, 否则ICW =0)和滞后1 期的内部控制质量(lic)3 个变量作为内部控制的工具变量。

本文对工具变量模型进行了必要的外生性和相关性检验, 以及模型内生性检验。检验结果表明, ICDI、ICW 和lic 3 个工具变量具有外生性, 同时与IC 强相关, 满足工具变量的选取条件。模型内生性检验发现, 解释变量IC 存在内生性, 运用工具变量模型将提供更加稳健的检验结果。

各模型运用工具变量进行的两阶段回归结果如表6 所示。

结合各系数的符号和显着性, 表6 的数据显示, 工具变量模型的结果同样支持3 个假设。本文采用Sobel 法和Bootstrap 法做了进一步检验, 结果同样表明, 直接效应、间接效应和总效应均显着, 假设2、3 均被支持。

4. 2 异质性检验

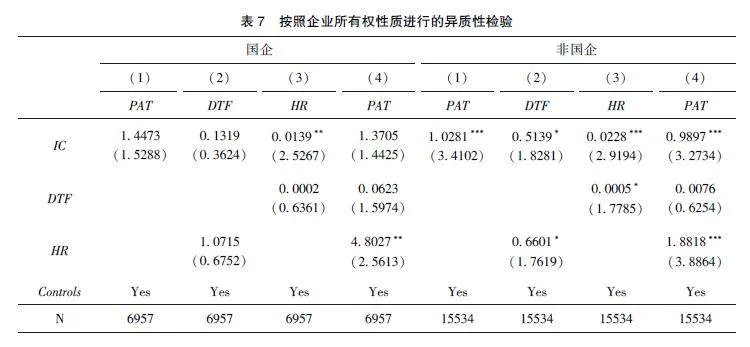

本文将样本分为国有企业和非国有企业, 对前述假设分别进行了稳健的回归分析, 分组检验结果如表7 所示。对于国有企业, 内部控制对创新绩效的直接效应和间接效应均不显着; 对于非国有企业, 直接效应和间接效应均显着强于国有企业。这一结论与马永强和路媛媛(2019)[34] 的研究结论一致。

5 结果和讨论

5. 1 主要结论

本文以A 股上市公司数据为样本, 实证考察了内部控制对企业创新绩效的积极促进作用。采用中介效应模型, 本文进一步分析了内部控制影响企业创新绩效的机制和路径, 并对不同产权性质下内部控制对创新绩效的影响进行了差异性分析。实证结论显示, 内部控制有助于直接提升企业创新绩效, 并通过提升企业数字化和人力资源水平间接提升企业创新绩效; 与国有企业相比, 非国有企业内部控制对创新绩效的直接和间接效应更为显着。

5. 2 理论意义

本文研究主要有两方面的理论意义。(1) 本文分析并实证检验了内部控制对企业创新绩效的积极作用, 丰富了创新绩效影响因素的相关研究; (2)有别于现有研究, 本文增进了理论界对内部控制本质的理解。以往研究大多从会计、审计角度对内部控制的本质和经济后果展开分析, 而本文则从战略管理领域的资源基础观出发, 依托内部控制的资源属性分析其对企业创新绩效的影响, 并通过中介效应检验进一步丰富了内部控制作为一种补充性资源的实证证据, 即内部控制通过提升企业的数字化和人力资源水平最终提升创新绩效。

5. 3 现实意义

(1) 本文的研究为企业管理者提供了重要的启示。根据本文的研究结论, 内部控制在企业创新绩效的提升过程中发挥着关键作用。通过强化内部控制, 企业能够更加高效地管理和运用数字资源, 同时优化人力资源配置, 进而提升创新绩效, 这为企业在战略规划和管理改进方面提供了明确可操作的路径指导; (2) 对于政策制定者来说, 本文的发现强调了内部控制作为补充性资源的作用以及对促进企业创新的重要性, 这可以为相关政策的制定提供参考。如在制定促进企业创新的相关政策时, 可以考虑通过加强企业的内部控制来实现这些目标。

5. 4 不足和未来研究

(1) 本文以上市公司为研究对象, 上市公司通常在规模和政策执行力度方面相对于非上市公司具有优势。然而, 实施内部控制需要相对较高的成本[50] 。因此, 本文的研究结论未必适用于中小企业。内部控制是否对中小企业的创新绩效有影响, 以及这种影响的具体路径如何, 是未来研究值得关注的方向; (2) 内部控制作为补充性的基础资源, 是否会通过提升企业其他能力和资源来提升企业的创新绩效, 值得未来进一步探索和实证检验。

参考文献

[1] 朱海扬, 姚景浡, 丁崇泰. 国家创新力减退了吗?———基于全球创新指数的研究[ J]. 科技管理研究, 2020, 40 (2):11~21.

[2] Li X, Zhao Z. Corporate Internal Control, Financial MismatchMitigation and Innovation Performance [ J]. PLoS One, 2022,17 (12): e0278633.

[3] 林钟高, 吴林. 资源基础观、内部控制效率与企业成长[J].财经科学, 2010, (9): 49~55.

[4] 杨清香, 廖甜甜, 张晋. 内部控制、控制层级与企业溢价———基于动态能力视角[J]. 预测, 2018, 37 (1): 49~55.

[5] Barney J B, Hesterly W S. Strategic Management and Competi⁃tive Advantages ( Concepts and Cases) [ M]. Pearson/ PrenticeHall: New Jersey, U S A., 2012: 81.

[6] Tao L, Wei X, Wang W. Does Enterprise Internal Control Im⁃prove Environmental Performance—Empirical Evidence from Chi⁃na [J]. Sustainability, 2023, 15 (13): 10199.

[7] Gao X H, Jia Y H. Internal Control over Financial Reporting andthe Safeguarding of Corporate Resources: Evidence from the Valueof Cash Holdings [J]. Contemporary Accounting Research. 2016.33 (2): 783~814.

[8] Edmans A, Heinle M S, Huang C. The Real Costs of FinancialEfficiency When Some Information Is Soft [J]. Review of Finance,2016, 20 (6): 2151~2182.

[9] 时现, 吴厚堂. 内部控制、研发强度与管理短视———基于中国上市公司的经验证据[J]. 南京审计大学学报, 2016, 13(5): 19~29.

[10] 朱红军, 王迪, 李挺. 真实盈余管理动机下的研发投资决策后果———基于创新和税收的分析视角[J]. 南开管理评论,2016, 19 (4): 36~48, 86.

[11] 陈燊, 邓春梅, 陈汉文. 融资约束、内部控制与盈余管理策略[J]. 东南学术, 2020, (4): 147~156.

[12] 邓翔, 李双强, 李德山. 政府采购、融资约束与企业创新[J].科技进步与对策, 2018, 35 (12): 92~98.

[13] 胡川, 王林江, 张桂玲. 分析师跟踪、内控有效性与科技型中小企业创新[J]. 科技进步与对策, 2020, 37 (3): 88~97.

[14] 李兰, 董小英, 彭泗清, 等. 企业家在数字化转型中的战略选择与实践推进———2022·中国企业家成长与发展专题调查报告[J]. 南开管理评论, 2022, 25 (5): 191~204.

[15] Vial G. Understanding Digital Transformation: A Review and aResearch Agenda [ J]. The Journal of Strategic Information Sys⁃tems, 2019, 28 (2): 118~144.

[16] 陈冬梅, 王俐珍, 陈安霓. 数字化与战略管理理论———回顾、挑战与展望[J]. 管理世界, 2020, 36 (5): 220~236,220.

[17] 张艺琼, 冯均科, 彭珍珍. 公司战略变革、内部控制质量与管理层业绩预告[J]. 审计与经济研究, 2019, 34 (6): 68~77.

[18] Eller R, Alford P, Kallmünzer A, et al. Antecedents, Conse⁃quences, and Challenges of Small and Medium-sized EnterpriseDigitalization [ J]. Journal of Business Research, 2020, 112:119~127.

[19] Svahn F, Mathiassen L, Lindgren R. Embracing Digital Inno⁃vation in Incumbent Firms: How Volvo Cars Managed CompetingConcerns [J]. MIS Quarterly, 2017, 41 (1): 239~253.

[20] Björkdahl J. Strategies for Digitalization in Manufacturing Firms[J]. California Management Review, 2020, 62 (4): 17~36.

[21] 朱丹, 周守华. 战略变革、内部控制与企业绩效[ J]. 中央财经大学学报, 2018, (2): 53~64.

[22] 林钟高, 丁茂桓. 内部控制缺陷及其修复对企业债务融资成本的影响———基于内部控制监管制度变迁视角的实证研究[J]. 会计研究, 2017, 354 (4): 73~80, 96.

[23] 孙自愿, 潘奕文, 陈允晗. 高管薪酬激励、内部控制质量与技术创新动态能力[J]. 中国矿业大学学报(社会科学版),2021, 23 (2): 88~101.

[24] 朱永明, 牛蓝霄, 李婧. 中国情境下数字化转型前因组态和提升路径分析[J]. 科技管理研究, 2023, 43 (6): 144~154.

[25] 陈汉文, 欧娟, 黄轩昊. 内部控制能够改善员工激励吗?———基于员工持股计划视角[J]. 北京工商大学学报(社会科学版), 2019, 34 (6): 23~36.

[26] 霍晓萍, 李华伟, 孟雅楠, 等. 混合所有制企业高管薪酬与创新绩效关系研究[J]. 投资研究, 2019, 38 (5): 142~158.

[27] Si D K, Wang Y N, Kong D M. Employee Incentives and Ener⁃gy Firms- Innovation: Evidence from China [ J]. Energy, 2020,212: 118673.

[28] Xu X L, Chen H H, Li Y, et al. The Role of Equity Balanceand Executive Stock Ownership in the Innovation Efficiency of Re⁃newable Energy Enterprises [J]. Journal of Renewable and Sus⁃tainable Energy, 2019, 11 (5): 055901.

[29] Garavan T, McCarthy A, Lai Y, et al. Training and Organisa⁃tional Performance: A Meta-analysis of Temporal, Institutionaland Organisational Context Moderators [ J]. Human Res MgmtJournal, 2021, 31 (1): 93~119.

[30] Kobelsky K W. A Conceptual Model for Segregation of Duties:Integrating Theory and Practice for Manual and IT-supported Proces⁃ses [J]. International Journal of Accounting Information Systems,2014, 15 (4): 304~322.

[31] 王竹泉, 隋敏. 控制结构+企业文化: 内部控制要素新二元论[J]. 会计研究, 2010, (3): 28~35, 96.

[32] 杨雄胜. 内部控制的性质与目标: 来自演化经济学的观点[J].会计研究, 2006, (11): 45~52.

[33] Fang V W, Tian X, Tice S. Does Stock Liquidity Enhance orImpede Firm Innovation? [J]. The Journal of Finance, 2014, 69(5): 2085~2125.

[34] 马永强, 路媛媛. 企业异质性、内部控制与技术创新绩效[J]. 科研管理, 2019, 40 (5): 134~144.

[35] 林斌, 林东杰, 胡为民, 等. 目标导向的内部控制指数研究[J]. 会计研究, 2014, (8): 16-24, 96.

[36] Zhao T, Yan N, Ji L. Digital Transformation, Life Cycle andInternal Control Effectiveness: Evidence from China [J]. FinanceResearch Letters, 2023, 58: 104223.

[37] 位晓菊, 陶黎娟, 王文静. 内部控制、人力资源与战略绩效———基于资源基础观的视角[J]. 商业会计, 2023, (15): 54~58.

[38] Balsmeier B, Fleming L, Manso G. Independent Boards and In⁃novation [J]. Journal of Financial Economics, 2017, 123 (3):536~557.。

[39] Li X. The Effectiveness of Internal Control and Innovation Per⁃formance: An Intermediary Effect Based on Corporate Social Re⁃sponsibility [J]. Plos One, 2020, 15 (6): e0234506.

[40] 李梦雅, 张勇, 杨德林, 等. 孵化平台内层网络如何提升创业绩效?———基于资源与学习双重视角的案例研究[J]. 管理评论, 2023, 35 (9): 324~336.

[41] Baron R M, Kenny D A. The Moderator-mediator Variable Dis⁃tinction in Social Psychological Research: Conceptual, Strategic,and Statistical Considerations [J]. Journal of Personality and So⁃cial Psychology, 1986, 51 (6): 1173~1182.

[42] Zhao X, Jr J, Chen Q. Reconsidering Baron and Kenny: Mythsand Truths About Mediation Analysis [J]. The Journal of Consu⁃mer Research, 2010, 37 (2): 197~206.

[43] 温忠麟, 叶宝娟. 中介效应分析: 方法和模型发展[J]. 心理科学进展, 2014, 22 (5): 731~745.

[44] 陈强. 高级计量经济学及Stata 应用[M]. 北京: 高等教育出版社, 2014: 269~271.

[45] Cheng W X, Li C, Zhao T J. The Stages of Enterprise DigitalTransformation and Its Impact on Internal Control: Evidence fromChina [J]. International Review of Financial Analysis, 2024,92: 103079.

[46] Keane M, Neal T. Instrument Strength in IV Estimation and In⁃ference: A Guide to Theory and Practice [J]. Journal of Econo⁃metrics, 2023, 235 (2): 1625~1653.

[47] 林斌, 廖友亮. 内部控制、环境诚信感知与内审负责人组织认同———基于JD-R 理论视角[J]. 南开管理评论, 2022,25 (5): 138~149.

[48] 杨德明, 史亚雅. 内部控制质量会影响企业战略行为么?———基于互联网商业模式视角的研究[J]. 会计研究, 2018, (2):69~75.

[49] 陈晓珊, 刘洪铎. 内部控制质量与高管超额薪酬[ J]. 审计研究, 2019, (5): 86~94.

[50] Gao H, Zhang J. SOX Section 404 and Corporate Innovation[J]. Journal of Financial and Quantitative Analysis, 2019, 54(2): 759~787.

(责任编辑: 张舒逸)

基金项目: 山东省自然科学基金面上项目“非财务报告内部控制 本质、作用机理与政策效应研究” (项目编号: ZR2022MG067)。