〔摘 要〕 专项债作为近年来重要的财政工具, 成为地方政府补充财力的重要抓手。本文基于2015~2023 年地级市上市公司面板数据, 实证检验了地方政府专项债对本地企业投资的影响。研究结果表明, 地方政府专项债确实发挥了稳投资的作用。机制检验发现, 专项债提升企业投资水平的主要途径为提高企业生产效率, 促进企业研发投入以及提升企业融资能力。异质性分析表明地方政府专项债对企业投资的带动效应在国有产权、融资约束高、基建相关行业的企业中更为显着。对于东部地区和隐性债务存量较低的地区, 地方政府专项债对企业投资促进效应更强。本文的研究对完善地方政府债务管理体制具有一定借鉴意义。

〔关键词〕 专项债 地方政府债务 企业投资 生产效率 研发投入 融资能力 固定效应模型 基础设施建设

DOI:10.3969 / j.issn.1004-910X.2025.03.013

〔中图分类号〕F812 5; F275 〔文献标识码〕A

引 言

党的二十大报告指出, 要着力增强“投资对优化供给结构的关键作用”。党的二十届三中全会进一步强调, 要“完善激发社会资本投资活力和促进投资落地的机制, 形成市场主导的有效投资内生增长机制”。当前我国经济发展面临需求收缩、供给冲击、预期转弱的“三重压力”, 地方政府面临稳就业、稳投资和保基本民生、保市场主体、保基层运转等多重任务。企业作为微观市场主体, 如何扩大企业投资成为了重要议题。企业投资作为拉动经济的重要动力, 在短期内当企业扩张投资时, 也需扩大就业与资本形成由特定生产技术决定的要素组合[1] 。“稳增长关键在于稳投资”, 因此稳投资有助于带动社会就业, 提振消费, 增强经济内生动力。

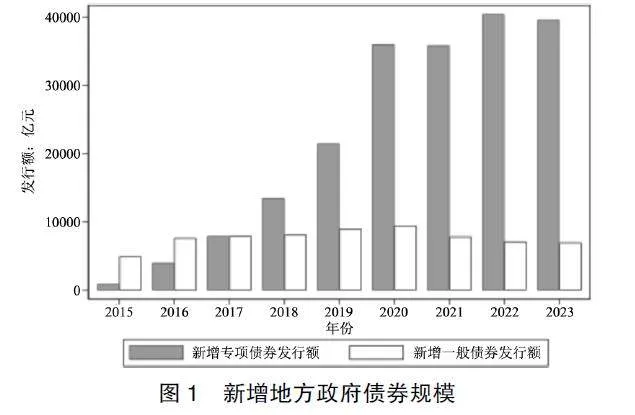

专项债作为近年来经济逆周期调节的重要财政工具, 对带动社会投资起到了关键作用。党的二十届三中全会强调要“合理扩大地方政府专项债券支持范围, 适当扩大用作资本金的领域、规模、比例”。截至2023 年末, 专项债存量规模达24. 87 万亿元, 占地方政府债务余额的61. 05%, 当年新增规模占比高达84. 9%。2024 年政府工作报告提出拟安排地方政府专项债券3. 9 万亿元, 支持项目准备充分、投资效率较高地区扩大有效投资。近年来我国新增专项债规模逐年递增, 远超一般债规模(详见图1)。在经济增速下行和产业转型升级压力增大的新形势下, 专项债发挥了重要作用, 不仅是我国实施积极财政政策和逆周期调节的关键工具, 也是地方政府最大的增量财政资源[2] 。

当前经济形势下, 党中央强调积极的财政政策要适度加力, 释放积极信号, 其最终目标是发挥“乘数效应” 撬动社会投资。关于专项债的研究, 既往研究主要从经济效益、专项债发行管理机制、风险治理等方面展开。缪小林等[3] 使用中国地级市面板数据, 实证发现专项债对私人投资具有显着促进作用。既往研究对地方债与私人投资方面展开了丰富的研究, 集中于具体影响效果和路径机制[4,5] 。专项债作为生产性债务, 项目资金主要用于基础设施建设, 对地区产业结构转型升级有推动作用[6] 。而新型基础设施作为专项债政策新阶段的发力点, 能够产生显着的行业和岗位替代效应, 有助于优化劳动力市场的就业结构, 带动就业[7] 。毛捷和任占尚[8] 发现了相似的结论, 地方政府债务显着提升了非农就业, 且专项债债务在其中发挥了主要作用。据国家统计局公布的数据, 2023 年我国民间固定资产投资253544亿元, 比上年下降0 4%, 在当前经济放缓的情况下, 尽管财政部为各地政府债务限额制定了标准,但实践中各地债务限额分配均与经济基本面有所偏离[2] 。专项债以政府资质为信用保障, 由省级政府“代发代还”, 导致专项债的发行仍然存在信用扭曲问题[9] 。吉富星[10] 基于不确定性的视角讨论了专项债绩效管理的制度环境和运行体系。

本文使用地级市2015~2023 年面板数据, 匹配中国上市公司数据, 深入分析地方政府专项债务对企业投资的影响。本文拓宽了专项债研究的视角。当前鲜有研究具体讨论专项债对企业投资的具体作用和效应, 而用好用足专项债是未来经济发展的重要抓手, 本文拓宽了专项债这一政策工具经济效应的研究范围, 有助于更全面地认识我国地方债务的发展趋势。因此本文的研究具有一定的理论和现实意义, 是对当前地方政府债务相关研究的有益补充; 提供政策建议和经验证据。专项债发展时间不长, 期间出现了多次政策调整的过程, 未来专项债管理制度还将进一步完善, 本文为进一步推动我国财政政策助力经济高质量发展提供了可能的经验证据和政策建议。

1 制度背景与研究假说

1. 1 制度背景

自2015 年我国实施新《预算法》以来, 地方政府债务规模迅速扩张, 专项债成为地方政府债务的主体。地方政府专项债券是指省(区、市)政府(含经省级政府批准自办债券发行的计划单列市政府)为有一定收益的公益性项目发行的、约定一定期限内以公益性项目对应的政府性基金或专项收入还本付息的政府债券①。从发行主体来看,《地方政府专项债务预算管理办法》指出, 省(区、市)政府为专项债券的发行主体, 具体发行工作由省级财政部门负责。《新增地方政府债务限额分配管理暂行办法》(财预[2017]35 号)规定, 地级市专项债额度由市财政部门上报, 经省级财政部门根据本省(区、市)限额以及各地级市情况在省(区、市)内分配确定。由此可知, 地方政府债券由省级政府“代发代还”, 地方政府债务实行“向上申请,向下分配” 的管理体制。专项债成为地方政府发展经济的重要抓手, 期间投向领域经历了多次动态政策调整的过程。在2017 年之前, 置换债券为当年地方政府债券的主要部分, 专项债并未细分领域, 这一阶段专项债发行规模较小。2017 年之后, 专项债券进入发展阶段, 这一阶段主要是针对专项债项目融资进行重点管理, 专项债主要投向领域为土地储备、政府收费公路领域以及棚户区改造。2019 年是专项债投向领域的重大改革之年, 专项债项目领域进行扩围, 重点用于交通、能源、农林水利、生态环保、职业教育和托幼、医疗、养老、冷链物流、市政和产业园区九大领域[7] 。同时专项债资金可以用作重大项目或特定领域项目资本金, 用于吸引民间投资, 体现了积极财政政策助力经济高质量发展的决心。2020 年受到新冠肺炎疫情的影响, 为了缓解各地财政压力和防范财政金融风险交织, 2020 年7 月国务院常务会议决定允许地方政府发行中小银行专项债进行纾困, 用于补充银行资本金, 缓解银行流动性压力。2022 年10 月, 国家改革发展委发布《关于盘活地方政府专项债务限额存量做好专项债券项目有关工作的通知》(发改投资[2022]1440 号), 专项债投资范围扩展至新能源项目和新型基础设施建设。2024 年10 月, 财政部长蓝佛安表示未来叠加运用地方政府专项债券、专项资金、税收政策等工具, 支持推动房地产市场止跌回稳。同时增加地方政府债务限额置换存量隐性债务②, 释放地方政府财政活力。纵观专项债发展历程, 专项债以稳投资补短板为主要政策目标, 主要资金用途为基础设施建设和公益项目投资, 以期发挥改善地方民生的作用, 进而带动社会资本投资。

1. 2 研究假说

专项债的快速增长, 增加地方政府预算内投资建设的资金来源, 为地区经济发展提供了有力支撑。本文从以下3 个方面探讨专项债的稳投资效应:

(1) 提升企业生产效率。专项债主要投向领域为交通基础设施建设和产业园区等基建领域, 有利于提升地方政府公共服务供给能力, 提升生产要素流动能力。企业和生产要素在向基础设施及配套政策更加完善的区域集聚的过程中, 可以通过分工合作、产业匹配、知识溢出等方式形成聚集经济, 降低企业交易成本和生产成本[11] , 进而提升企业生产效率。

(2) 促进企业研发投入。现有研究发现生产性债务对城市创新具有促进作用[12] , 并且专项债对企业创新存在促进作用[13] 。专项债投向新型基础设施建设作为新的政策发力点, 其资金投向领域的政策引导示范效应可以通过稳定宏观经济和市场预期从而激励企业创新, 推动产业结构转型升级[6] 。城市基础设施水平与公共服务水平的提升能为企业研发投入提供保障, 有助于企业更好从事生产经营和创新活动。此外中央对专项债负面清单作出了明确规定, 严令禁止将专项债资金用于政府形象工程和政绩工程, 有力保证了各地专项债资金投向高质量的基础设施建设以及产业建设, 有利于带动企业增加研发投入。

(3) 提升企业融资能力。既有研究表明地方政府债务推高了企业融资成本, 造成了企业融资约束, 挤出了企业投资[13,14] 。地方政府对融资平台公司的资产延伸和风险联保, 使得融资平台在金融市场上具有天然的信贷优势[15] 。专项债主要从以下两个方面提升企业的融资能力: ①增强企业信贷可得性。专项债规模的扩大增加了地方政府的资产负债表, 遏制了地方政府表外融资的倾向, 增强了预算约束, 降低了过去地方政府依赖融资平台进行债务融资的模式。此外专项债的发行主要依赖银行间债券市场与证券交易市场, 其规模扩张有助于释放银行信贷资源, 减少地方政府对银行信贷的干预; ②提升企业商业信用融资水平。非正式制度下的商业信用融资是银行信贷资源的重要替代性融资手段, 商业信用可以帮助企业缓解融资困难。专项债资金投入基础设施建设, 通过发挥积极财政政策的信号效应促进企业上下游供应链合作关系。而专项债释放的财力资源可以帮助地方政府减少辖区内企业账款拖欠, 提升企业运营能力, 增强地区内供应商对企业的信心水平, 进而提升企业商业信用融资水平。

基于上述理论分析, 本文提出如下假设:

H1: 专项债能够发挥稳投资的作用, 促进辖区内企业投资水平上升。

H2: 专项债提升企业投资水平的主要机制为提高企业生产效率, 促进企业研发投入以及提升企业融资能力。

2 研究设计与数据介绍

2. 1 研究设计与变量选取

为了缓解不随时间变化的遗漏变量导致的内生性问题, 本文构建固定效应模型, 基准回归模型设定如下:

investijt =α+βSdebtjt +γXijt +μi +θt +εijt (1)

其中, investijt是被解释变量, 代表t 时点位于j 城市的企业i, 表示企业的投资水平。Sdebtjt表示地级市专项债余额水平, Xijt为控制变量, μi 和θt分别表示个体和时间固定效应, εijt 为随机扰动项,α 为常数项, 本文重点关注解释变量系数β, 根据假设1 和2, 预期该系数为正, 表示专项债能带动企业投资。

被解释变量企业投资选取上, 参照潘红波和陈世来[16] 的做法, 本文采用企业投资支出与总资产的比值来衡量, 其中投资支出是企业资产负债表中的购建固定资产、无形资产和其他长期资产支付的现金。在解释变量的衡量上, 专项债余额水平采用专项负债率表示, 使用地级市专项债余额与GDP 之比来衡量。

控制变量的选取上, 参照李青原等[17] 的研究,包括如下变量: (1) 企业规模(Size), 使用企业年末总资产的对数来衡量; (2) 杠杆率(Lev), 使用期末总负债与总资产的比值衡量; (3) 盈利能力(ROE), 使用当期净利润与期末净资产的比值来衡量; (4) 成长性(Growth), 采用企业营业收入的年度增长率衡量; (5) 账面市值比(TobinQ),采用企业市场价值与账面价值的比值来衡量; (6)一般债务率(gdebt), 使用地级市一般债余额与GDP 的比值衡量。控制一般债水平一定程度上可以控制地方政府债务规模总量对企业的影响; (7)城市经济水平(gdppc), 使用地级市人均GDP 的对数值衡量; (8) 地级市金融发展水平(finlevel), 使用地级市金融机构贷款余额的对数值衡量; (9)地级市产业结构(secind), 使用第二产业增加值与GDP 的比值衡量。

2. 2 数据来源与处理

本文选取沪深A 股上市公司作为研究对象,构建了城市-企业的非平衡面板数据。专项债于2015 年新《预算法》实施后开始发行, 因此样本时间跨度为2015~2023 年。上市企业财务数据来自于CSMAR 数据库。地级市政府债务数据来源于各地方政府官方网站公布的财政预决算报告, 本文手工收集并进行整理。各地经济数据来自于历年《中国统计年鉴》、《中国城市统计年鉴》以及CE⁃IC 数据库, 城投平台有息债务数据来自于企业预警通数据库。

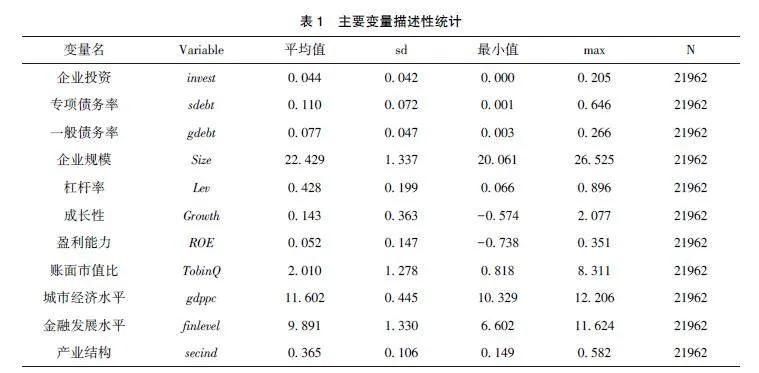

在数据清洗方面, 本文进行了下列工作: (1)剔除金融类企业; (2) 剔除带ST 标记的企业;(3) 剔除明显不符合会计准则的企业, 如资产负债率大于1 的企业; (4) 剔除主要变量缺失的样本; (5) 保留样本期内至少连续存在3 年的企业; (6) 对所有连续变量进行上下1%缩尾处理。表1 为相对应的主要变量描述性统计, 本文共有21962 个对应的城市-企业-年份样本。

3 实证结果

3. 1 基准回归

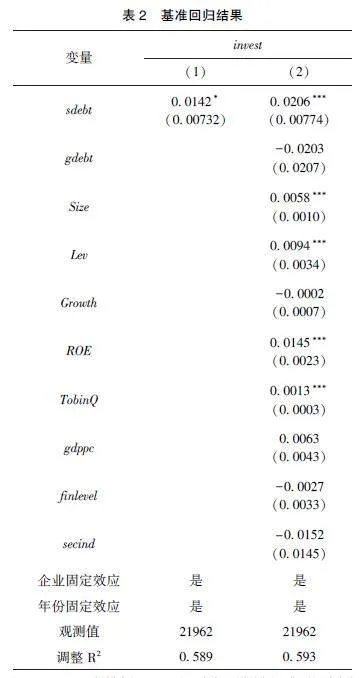

表2 报告了基准回归结果, 列(1) 汇报了不加控制变量的结果, 列(2) 为加入控制变量的结果。结果显示, 解释变量的估计系数均显着为正,并且加入控制变量后在1%的水平下显着。基准回归表明, 专项债发挥了稳投资的作用, 增加了企业的投资水平, 本文假设H1 得到验证。

3. 2 内生性检验

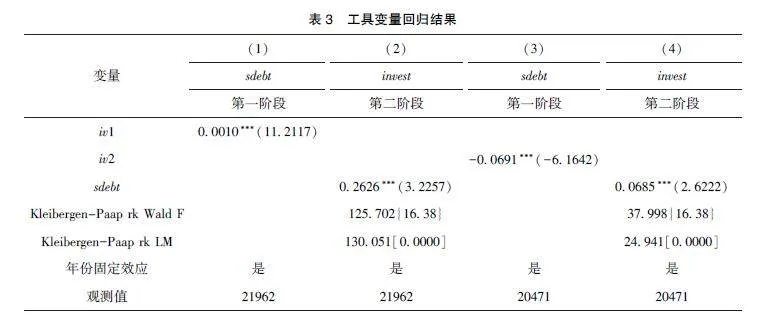

尽管各个城市发行专项债时, 统筹兼顾该地区经济和产业发展的影响, 受到微观个体企业的影响很小。但为了缓解可能存在的遗漏变量和度量误差等内生性问题, 本文使用工具变量回归以增强基准回归的稳健性。第一个工具变量参照吴海军等[12] 的做法, 使用企业所在城市到最近大港口的距离取对数与年份变量相乘, 记为iv1。表3的列(1)、(2) 展示相对应的回归结果, 两阶段回归均在1%的水平上显着, 工具变量回归结果验证了基准回归的稳健性。第二个工具变量参考余海跃和康书隆[13] 、饶品贵等[18] 的做法, 使用地级市公共财政支出中的医疗卫生支出的对数作为工具变量, 记为iv2。由于专项债主要投向具有一定收益性的公共服务项目, 主要包括交通基础设施建设、产业园区和民生工程等。民生支出越高的城市, 证明其预算约束内越可以满足自身基建投资需求, 财政自给能力越强, 对专项债的需求相对而言越低。表3 的列(3)、(4) 展示相对应的回归结果, 两阶段回归结果的估计系数均在1%水平上显着为正, 工具变量回归结果验证了基准回归的稳健性。以上工具变量均通过弱工具变量检验和识别不足检验。

3. 3 稳健性检验

为了保证基准回归结果的稳健性, 本文还进行了如下稳健性检验。

3. 3. 1 更换指标度量方式

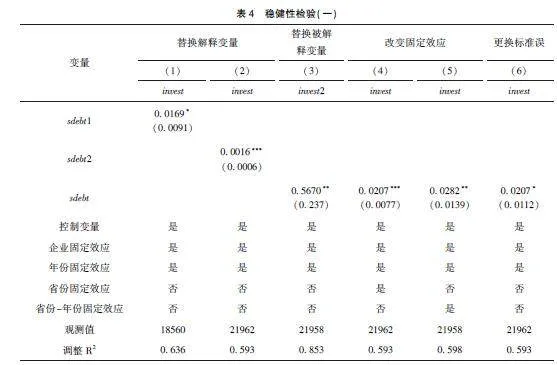

首先替换解释变量, 考虑到专项债项目建设周期较长, 因此将解释变量滞后1 期(sdebt1), 回归结果如表4 的列(1) 所示, 结果依然显着。本文使用专项债余额与一般公共预算收入的比值衡量地方政府专项债规模(sdebt2), 表4 的列(2)为相对应的回归结果, 替换解释变量的回归结果依然显着。

此外, 本文替换被解释变量的衡量方式, 使用购建固定资产、无形资产和其他长期资产支付的现金的对数衡量企业的投资水平, 记为invest2。表4 的列(3) 报告了相关的回归结果, 核心系数仍在5%的水平上显着。

3. 3. 2 改变固定效应

考虑到现实地级市发行专项债券受到经济和产业政策的影响, 如省级层面实行的产业政策、不同行业随年份变化的宏观政策或冲击等。由于专项债实行省级“代发代还”, 因此本文在基准模型中分别加入省份固定效应和省份-年份联合固定效应, 以控制不同层面的不可观测性因素, 具体结果如表4 的列(4)、(5) 所示, 回归结果分别在5%和1%的水平上显着。

3. 3. 3 更换聚类标准误

本文将估计系数的标准误调整至企业层面, 以控制企业自身投资支出的非零相关性。表4 的列(6) 展示了相对应的回归结果, 回归结果依然在1%的水平上显着。

3. 3. 4 调整样本

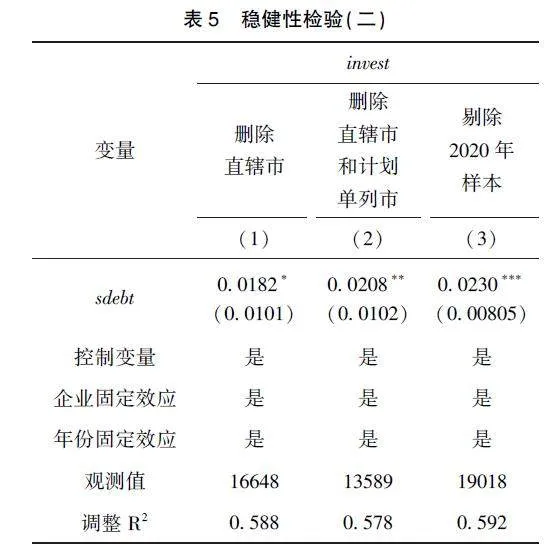

城市行政级别是直接影响地方政府资源配置行为的重要因素[19] , 为避免城市层级对回归结果的影响, 本文删除了直辖市样本进行稳健性检验。表5 的列(1) 报告了相对应的回归结果, 估计系数依然正向显着。计划单列市财政收入直接上交给中央, 财政自主权较高, 计划单列市可以自主发行专项债券③, 因此本文剔除计划单列市和直辖市样本后进行回归分析, 表5 的列(2) 报告了相对应的回归结果, 估计系数依然正向显着。考虑到新冠肺炎疫情的影响, 本文剔除2020 年的样本进行检验。表5 的列(2) 报告了相对应的回归结果, 估计系数依然正向显着。

4 作用机制及异质性分析

上文的基准回归结果显示, 专项债发挥了稳投资的作用, 促进了企业投资。在进一步分析中,本文将对专项债稳投资效果的作用机制和异质性展开讨论。

4."1 作用机制

根据前文的理论分析, 专项债提升企业投资水平的主要机制为提高企业生产效率, 促进企业研发投入以及提升企业融资能力, 本文的机制分析也着力从这3 个方面进行分析。

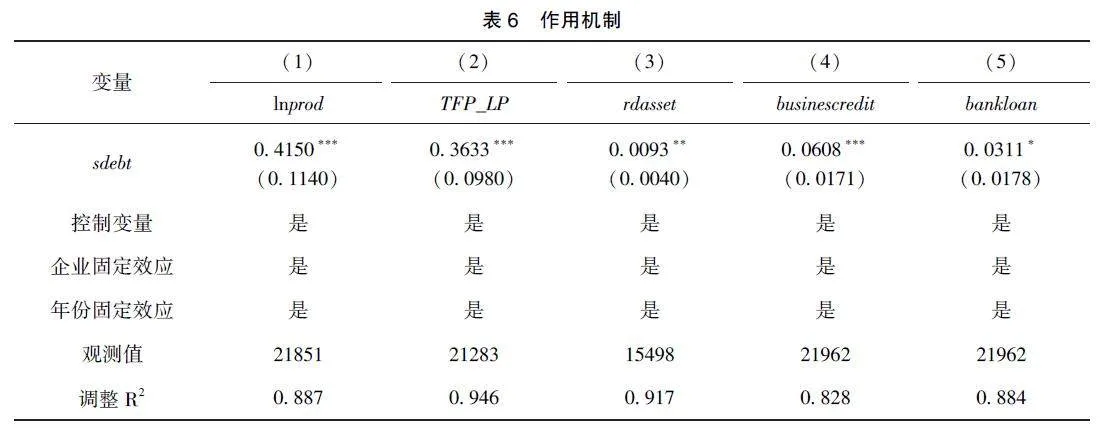

(1) 从企业生产效率的角度进行机制检验,使用企业全要素生产率和劳动生产率进行衡量。其中企业全要素生产率使用LP 法测算, 记为TFP_LP。企业劳动生产率参照牛志伟等[20] 的做法, 使用企业人均营业收入的对数值, 记为lnprod。表6的列(1)、(2) 报告了对应的结果, 回归结果均在1%的水平上正向显着, 表明专项债提升了企业生产效率。

(2) 从企业研发投入的角度进行分析, 参照袁建国等[21] 的做法, 使用企业研发支出费用占总资产的比重衡量, 记为rdasset, 表6 的列(3) 报告了对应的结果, 回归结果在5%的水平上正向显着, 表明专项债促进了企业研发投入。

(3) 从增强企业融资能力的角度进行分析,从商业信用和银行信贷可得性两个维度分析。借鉴陆正飞和杨德明[22] 的做法, 本文使用应付账款、应付票据以及预收账款的总和来衡量公司商业信用融资规模, 并除以总资产进行标准化, 记为busine⁃scredit。表6 的列(3) 报告了对应的结果, 回归结果在1%的水平上正向显着。蔡庆丰等[23] 发现, 地方政府隐性债务升高导致企业信贷可得性降低, 本文参照其做法, 使用短期借款和长期借款的总和占期末总资产的比值衡量企业的信贷可得性, 记为bankloan。表6 的列(4)、(5) 报告了对应的结果, 回归结果正向显着。上述结果表明, 专项债规模扩大提升了企业融资能力。至此, 本文假设H2 得到验证。

4. 2 异质性分析

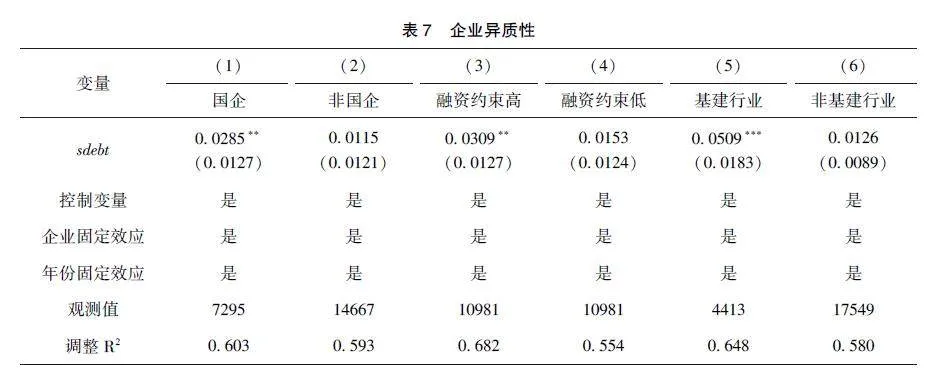

4. 2."1 企业产权

本文按照产权性质, 将样本分为国有企业和非国有企业进行分组回归分析, 表7 的列(1)、(2)报告了相对应的回归结果, 国有企业组的回归结果在5%水平上显着为正, 而非国有企业组则不显着。国有企业作为促进地方经济发展的重要抓手,专项债规模扩张导致国有企业受到的影响更大。

4. 2. 2 融资约束

前文机制分析中, 由于专项债增强了企业的融资能力, 本文预期专项债发行对融资约束程度高的企业的投资推动作用更强。为验证该理论预期,使用SA 指数④对企业融资约束进行度量[24,25] 。根据企业SA 中位数, 将样本划分为高融资约束组和低融资约束组, 表7 的列(3)、(4) 为对应的回归结果, 估计系数在高融资约束组显着为正, 而在融资约束较低组不显着。

4. 2. 3 行业异质性

从行业上来看, 专项债以基础设施建设为主,刘潘和张子尧[26] 发现, 地方公共债务会使得国有企业和基础设施建设相关行业企业的市场势力加大, 降低了资源配置效率。本文将样本分为基建相关行业和非基建相关行业进行实证分析, 表7的列(5)、(6) 报告了对应的回归结果, 专项债规模扩大显着带动了基建相关行业的投资。

4. 2. 4 隐性债务存量

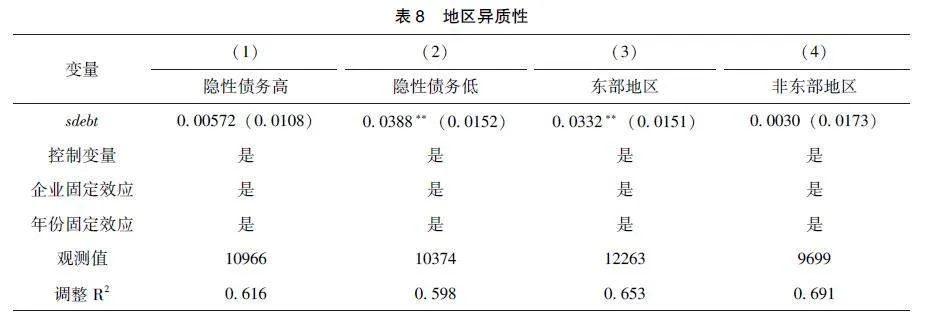

当前我国债务管理体制着眼于统筹兼顾“防风险” 和“稳增长”, 化解地方政府隐性债务风险, 推动债务资金提质增效是重中之重。如果地方政府存量隐性债务高, 那么专项债规模加大可能是由于该地政府“借新还旧” 规模较大, 依赖于再融资专项债偿还债券和债务。本文采用地级市有息平台债务占GDP 的比值衡量地方政府隐债规模, 将中位数及以上划分为隐性债务高组, 中位数以下行业划分为隐性债务低组。表8 的列(1)、(2) 报告了相对应的回归结果, 解释变量的估计系数在隐性债务低组更加显着。证明专项债对存量隐性债务水平较低的城市企业带动投资的效应更强。

4. 2. 5 区域异质性

我国幅员辽阔, 各地经济发展水平差异性较大, 为此, 本文将样本分为东部地区和非东部地区进行异质性分析。表8 的列(3)、(4) 报告了相对应的回归结果, 专项债在东部地区对企业投资水平的促进作用更强。可能的解释是, 东部地区经济发展水平高, 对外开放水平和市场化程度也更高, 专项债带动企业投资的能力也更强。

5 扩展分析

前文考察了专项债对企业投资的影响机制和异质性分析, 本文接下来通过调节效应分析专项债绩效因素的影响。

5. 1 专项债限额留存空间

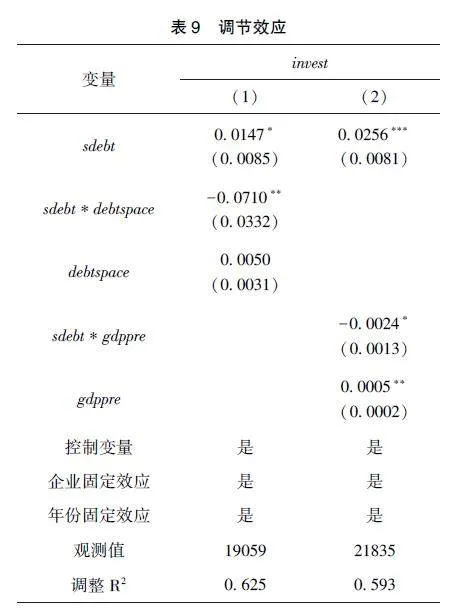

参照钟宁桦等[2] 的做法, 使用专项债限额留存空间衡量专项债资金使用进度, 计算方法为上一年度专项债限额与专项债余额的差值与专项债限额的比值衡量, 记为debtspace。专项债限额留存空间越大, 证明当地资金使用进度越慢, 近年来各省级预算执行和其他财政收支的审计工作报告均显示, 专项债出现资金闲置或被挪用, 未形成实物工作量以及项目收益不及预期等现象⑤。本文将专项债限额留存空间和专项债规模的交互项加入基准回归模型中, 回归结果如表9 的列(1) 所示, 交互项系数显着为负。证明专项债限额留存空间发挥了负向调节作用, 专项债资金使用效率存在提升的空间。

5. 2 经济增长目标完成情况

参照余泳泽和潘妍[27] 的做法, 使用上一年度GDP 增长目标与GDP 增速的差值衡量债务资金产生的经济效益, 记为gdppre, 该变量越大, 证明经济增长目标越未满足预期, 暗示辖区内债务资金对经济拉动的能力越不足。本文将经济增长目标完成情况和专项债规模的交互项加入基准回归模型中, 回归结果如表9 的列(2) 所示, 交互项系数显着为负。证明专项债提振经济增长存在优化的空间, 专项债分配效率有待提升。

6 结论和政策建议

在积极的财政政策加力提效, 以扩投资、促消费、减负担、保民生为主的情景下。本文利用中国上市公司数据和地级市层面经济财政数据, 实证检验了地方债务对企业投资的影响及其作用机制。基准回归结果表明, 专项债确实发挥了稳投资的作用, 这一结论在一系列稳健性检验后依然成立。探究专项债带动企业投资的背后机制: 专项债提高企业生产效率, 促进企业研发投入以及提升企业融资能力, 进而带动企业投资水平。异质性分析表明,专项债对国有企业、融资约束更强的企业以及基建相关行业的企业投资提升效应更突出, 对于东部地区和隐性债务存量较低的地区, 地方政府专项债对企业投资促进效应更强。对实证结果的拓展分析发现, 专项债绩效存在提升的空间, 地方专项债务使用效率不高对企业投资产生了消极的影响。

基于上述结论, 本文提出以下政策建议:

(1) 优化地方政府债务结构, 专项债资金优先投向高质量产业领域。发挥好地方债务尤其是专项债“四两拨千斤” 的稳投资效应, 将专项债资金投向新型基础设施建设, 发挥地方债务促进高质量基础设施建设的正面作用。专项债券是地方政府举债融资“开前门” 的重要渠道, 根据经济社会发展和债务管理需要, 专项债投向领域有必要进行动态调整, 以更好地稳增长、扩投资、补短板, 专项债券还可以合理支持前瞻性、战略性新兴产业基础设施, 推动新质生产力加快发展, 惠及民生福利发展。

(2) 优化专项债管理体制, 提高专项债的经济效应。应完善专项债管理体制, 对专项债的借、用、管、还实行全方位穿透式监管。提高专项债资金使用效率, 加快专项债务资金形成实物工作量, 为专项债的促增长效应提供保障。

(3) 完善专项债务限额分配机制, 助力区域间协同发展。本文发现专项债的经济效应存在明显的区域异质性, 中央应优化专项债区域结构, 做到防风险和稳增长并存, 向上激励, 向下约束, 将专项债资金向绩效优秀的区域倾斜, 充分发挥基础设施建设带动经济增长的作用。

注释:

①《国务院关于加强地方政府性债务管理的意见》( 国发[2014]43 号)。

②《全国人民代表大会常务委员会关于批准〈国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议案〉的决议》。

③财政部关于印发《地方政府专项债务预算管理办法》的通知(财预[2022]155 号)。

④SA 的计算方法为-0 737×Size+0 043×Size2-0 04×Age, Size 为企业规模, Age 为企业年龄。

⑤如北京审计报告称, 由于前期手续不到位、拆迁未完成等原因, 10 个政府债券项目未及时形成实物工作量。其中, 3 个项目8 89 亿元结存在实施单位。如广东审计报告称, 因前期工作不及时未能按时开工建设等原因, 部分债券资金闲置, 涉及金额10 09 亿元。

参考文献

[1] 解咪, 申广军, 钟宁桦. “稳就业” 压力下的企业投资与创新创业[J]. 经济学(季刊), 2024, 24 (3): 759~777.

[2] 钟宁桦, 胡林杉, 钱一蕾, 等. 地方政府专项债务限额如何合理分配[J]. 中国工业经济, 2023, (11): 81~99.

[3] 缪小林, 张登, 毛捷. 四两拨千斤: 专项债对私人投资的影响研究[J]. 财贸研究, 2023, 34 (4): 47~59.

[4] Levine R E, Renelt D. A Sensitivity Analysis of Cross-countryGrowth Regressions [J]. American Economic Review, 1992, 82(4): 942~963.

[5] Laubach T. New Evidence on the Interest Rate Effects of BudgetDeficits and Debt [J]. Journal of the European Economic Associa⁃tion, 2009, 7 (4): 858~885.

[6] 肖建华, 熊如意, 李馨怡. 专项债对产业结构转型升级的影响研究[J]. 财政研究, 2023, (8): 30~43.

[7] 刘楠楠, 曾宇. 新基建专项债的就业效应与空间外溢性[J].世界经济, 2024, 47 (2): 152~173.

[8] 毛捷, 任占尚. 地方政府债务与非农就业提升[J]. 财政研究,2024, (2): 71~84.

[9] 朱星姝, 范子英. 信用扭曲与地方债的风险背离———基于专项债券的研究[J]. 管理世界, 2024, 40 (6): 16~36.

[10] 吉富星. 专项债绩效管理的制度环境和运行体系优化研究:基于不确定性视角[J]. 财政研究, 2020, (7): 67~78.

[11] 杨怀东, 孙婧. 地方政府债务、融资约束与企业成长———基于制造业上市企业的实证研究[J]. 工业技术经济, 2020, 39(12): 121~128.

[12] 吴海军, 杨其静, 阳镇. 生产性政府债务与城市创新力———基于中国城市面板数据的经验研究[J]. 中国工业经济, 2023,(10): 42~60.

[13] 余海跃, 康书隆. 地方政府债务扩张、企业融资成本与投资挤出效应[J]. 世界经济, 2020, 43 (7): 49~72.

[14] Huang Y, Pagano M, Panizza U. Local Crowding-Out in Chi⁃na [J]. The Journal of Finance, 2020, 75 (6): 2855~2898.

[15] 徐军伟, 毛捷, 管星华. 地方政府隐性债务再认识———基于融资平台公司的精准界定和金融势能的视角[ J]. 管理世界, 2020, 36 (9): 37~59.

[16] 潘红波, 陈世来. 《劳动合同法》、企业投资与经济增长[J].经济研究, 2017, 52 (4): 92~105.

[17] 李青原, 陈世来, 陈昊. 金融强监管的实体经济效应———来自资管新规的经验证据[J]. 经济研究, 2022, 57 (1): 137~154.

[18] 饶品贵, 汤晟, 李晓溪. 地方政府债务的挤出效应: 基于企业杠杆操纵的证据[J]. 中国工业经济, 2022, (1): 151~169.

[19] 江艇, 孙鲲鹏, 聂辉华. 城市级别、全要素生产率和资源错配[J]. 管理世界, 2018, 34 (3): 38~50, 77, 183.

[20] 牛志伟, 许晨曦, 武瑛. 营商环境优化、人力资本效应与企业劳动生产率[J]. 管理世界, 2023, 39 (2): 83~100.

[21] 袁建国, 后青松, 程晨. 企业政治资源的诅咒效应———基于政治关联与企业技术创新的考察[J]. 管理世界, 2015, (1):139~155.

[22] 陆正飞, 杨德明. 商业信用: 替代性融资, 还是买方市场?[J]. 管理世界, 2011, (4): 6~14, 45.

[23] 蔡庆丰, 吴奇艳, 吴冠琛. 地方隐性债务、银行风险感知与企业信贷可得性[J]. 中国工业经济, 2024, (1): 112~130.

[24] Hadlock J C, Pierce R J. New Evidence on Measuring FinancialConstraints: Moving Beyond the KZ Index [ J]. The Review ofFinancial Studies, 2010, 23 (5): 1909~1940.

[25] 余明桂, 王空. 地方政府债务融资、挤出效应与企业劳动雇佣[J]. 经济研究, 2022, 57 (2): 58~72.

[26] 刘潘, 张子尧. 地方公共债务与资源配置效率: 企业间全要素生产率分布差异的视角[J]. 经济研究, 2023, 58 (10):114~133.

[27] 余泳泽, 潘妍. 中国经济高速增长与服务业结构升级滞后并存之谜———基于地方经济增长目标约束视角的解释[J]. 经济研究, 2019, 54 (3): 150~165.

(责任编辑: 杨 婧)