〔摘 要〕 本文基于我国碳交易政策, 采用断点回归设计(RDD), 探讨了环境责任对企业系统性风险和总风险的影响。利用2014~2023 年间204 家上市公司的数据, 其中处理组为93 家试点企业, 对照组为111 家通过倾向得分匹配法选取的非试点企业。研究发现, 企业履行环境责任显着降低其总风险和系统性风险。异质性分析表明, 政策对企业风险的影响在新冠肺炎疫情前后、区域等方面具有异质性效应。调节效应分析表明, 管理者短视越轻, 高管薪酬越高, 代理成本越低, 碳交易的风险降低作用越强。中介机制分析表明, 履行环境责任通过扩大投资者基础、减少融资约束和增加金融投资降低企业风险。

〔关键词〕 政策影响评估 碳交易政策 ESG 碳风险 CSR 企业绩效 企业金融化 断点回归设计

DOI:10.3969 / j.issn.1004-910X.2025.03.008

〔中图分类号〕F275; F832. 5 〔文献标识码〕A

引 言

企业社会责任有助于企业赢得利害相关者的支持, 提升绩效和竞争力。在全球气候变化的背景下, 企业环境责任的履行受到关注。我国自2013年起试行碳交易政策, 使试点企业需要承担更多环境责任。这可能导致资金运营压力的增加, 进而影响未来现金流的波动性。同时, 增加的环境责任或引发更高的监管、诉讼、声誉和市场风险,显着影响企业的信用风险水平[1] 。因此, 环境责任如何影响风险成为值得研究的问题。本文基于碳交易政策这一准自然实验, 采用断点回归设计(RDD), 研究企业环境责任对其风险的影响。结果发现, 承担环境责任有助于降低企业风险。并且, 分析发现政策对企业风险的影响在新冠肺炎疫情前后、区域等方面具有异质性效应。通过调节效应分析发现管理者短视、高管薪酬、代理成本对碳交易的风险降低作用具有调节效应。机制分析发现, 投资者基础、融资约束和金融投资在企业环境责任与风险之间起着中介作用。

本文(1) 基于我国碳交易这一准自然实验, 分析企业环境责任对其风险的影响, 拓展了基于CSR报告或ESG 评分的研究[2] ; (2) 探讨了碳交易的资本市场效应。尽管已有研究从ROA[3] 、托宾Q[4] 、创新[5] 、就业[6] 等维度探讨环境规制的经济影响,但缺乏对其资本市场效应的探讨。本文发现碳交易通过增强企业环境责任, 有效对冲风险, 填补了资本市场是否及如何从系统性风险和波动性方面对试点企业以奖励的研究空白, 拓展了碳交易的经济效应的知识和理解, 并为环境规制政策的实施提供了经验支持, 拓展了监管部门对资本市场监管指标选取和企业风险管理策略选择的思路;(3) 揭示经济困难时期, 履行环境责任对企业风险的抑制作用尤为显着。证实企业社会责任能为企业赢得利害相关者的支持, 帮助企业渡过难关;(4) 机制分析发现, 除投资者基础和融资约束两个机制外, 企业金融投资也是环境规制影响风险的一个路径。很少有文献检验企业金融投资对企业风险的影响。本文丰富了对企业金融化的经济后果的理解。

1 假设提出

我国碳交易政策通过设定企业碳排放配额并允许企业间交易配额, 激励企业减少碳排放。该政策主要针对高排放行业。只有能源消费或碳排放超过某个临界值的企业(即高排放企业)才会被列为试点企业。如北京市试点仅将2009~2012 年任意一年CO2 排放量达到或超过1 万吨的企业列为试点企业, 其他则为非试点企业。基于此, 将试点企业视为高排放企业, 非试点企业视为低排放企业。碳交易政策下高排放企业需承担更多环境责任。因此, 基于碳交易这一准自然实验, 研究企业履行更多环境责任对其风险的影响。

新古典经济学认为, 环境规制通过将企业外部性成本内部化, 增加了边际生产成本, 会增加企业未来现金流的波动性[7] 。同时, 高排放企业在低碳转型过程中, 面临更高的技术、声誉、竞争、监管、诉讼以及投资者偏好变化等风险。企业碳排放越高, 转型风险或碳风险越高, 进而加剧企业未来现金流的不确定性。这都会影响企业的生产运营和竞争性市场地位, 使企业现金流面临更大的风险。由于环境规制使受规制企业的未来现金流暴露于配额价格及化石能源价格的不确定性, 因此, 更严格的环境规制会加剧现金流的不确定性。

碳交易政策作为一种环境规制, 会使高排放企业的现金流更易受到宏观经济因素和市场变化的影响, 从而增加系统性风险和总风险。据此, 提出如下假设:

假设1A: 相比于低排放企业, 高排放试点企业在碳交易政策下, 系统性风险和总风险会显着增加(环境规制效应)。

根据利害相关者理论, 企业履行社会责任可以减轻外部不利事件的影响, 从而降低企业风险。资源基础理论强调, 企业CSR 水平依赖于资源应用。这意味着公司的可持续发展取决于其资产使用情况。Sharfman 等(2008)[8] 发现, 在碳交易政策下, 试点企业往往不会减少所用资源, 而倾向于使用更清洁的技术和工艺, 来降低碳强度。高排放企业碳强度的降低, 会使碳排放效率提高。而良好的碳效率有利于企业获得利害相关者的资源支持。同时, 这些企业在面对宏观经济不利变化时, 因拥有更好的社会责任形象, 会降低其收益对不利事件的敏感度, 从而减少系统性风险。这与Trinks 等(2022)[9] 发现的碳排放效率越高的企业系统性风险越低的观点一致。另外, 高排放企业在碳交易政策下需承担更多的社会责任。据CSR 观点, 更好的CSR 绩效能为企业赢得更多资源支持, 如融资、顾客满意度、社会及声誉资本等[10] 。消费者愿意购买环境绩效更好的企业的产品, 这些企业因环保问题受到诉讼的风险更低[10] 。这会减少试点企业的运营成本, 降低其生产活动的风险暴露, 尤其是宏观碳风险的暴露。有研究发现CSR 与企业风险间存在负相关关系[10] , 这表明试点企业因较高的碳排放效率和社会责任, 可能在风险管理方面更具优势, 从而降低其整体风险水平。据此, 提出以下假设:

假设1B: 碳交易政策促使高排放试点企业履行更多环境责任, 进而显着降低其系统性风险和总风险(CSR/ ESG 效应)。

管理者短视指管理者为在短期内扭亏为盈,削减研发经费, 损害企业长期价值的行为[11] 。企业研发投入对风险有重要影响。有学者发现研发密度与系统性风险正相关, 企业在履行环境责任时进行长期投资, 这与短视行为相悖, 在面临环境责任时, 管理者短视可能导致企业忽视环境投资, 企业会削减研发经费, 以减弱环境责任对企业风险的正面影响。公司的风险管理决策与治理特征有关[12,13] 。管理层因投入大量无形资本, 相比所有者更可能进行风险管理。高管现金薪酬越高, 企业风险越低[14] 。但行为理论认为, 高管薪酬差距较大会导致员工的消极行为, 增加经营风险[15] 。企业履行环境责任涉及长远战略决策和资源配置, 健全的企业治理结构可协调企业与利益相关者的关系, 增强环境责任对企业风险管理的作用。企业获得社会信任会降低代理成本并影响企业风险, 严重的委托代理问题会损害企业价值[16] ,增加股价崩盘风险[17] 。代理成本可调节其他因素对企业股价崩盘风险的影响[18] 。企业环境责任会增强社会信任, 并降低企业代理成本。低代理成本的企业在面对外部冲击时具有更高的韧性。据此提出如下假设:

假设2A: 管理者短视行为在企业环境责任对企业风险的影响中具有调节效应。

假设2B: 高管薪酬在企业环境责任对企业风险的影响中具有调节效应。

假设2C: 代理成本在企业环境责任对企业风险的影响中具有调节效应。

股东是企业的重要利益相关者, 可以影响股票波动性和企业风险。良好的CSR 表现可以吸引更多长期机构投资者[19] 。持有企业股票的投资者越多, 分散投资的机会越大, 风险越低。投资者的多样化不仅降低了单一投资者面临的风险, 也降低了企业整体的系统性风险。此外, 广泛的投资者基础促使股东更关注企业的长期价值, 减少因短期利润下降而撤资的可能, 从而减少股票波动性。股东通过影响企业融资能力影响企业绩效。融资约束显着影响股价波动, 也会使企业在决策上更加谨慎, 进而增加企业风险。因此, 降低融资约束可降低企业风险。而企业履行社会责任能够提升信誉, 有助于缓解融资约束[20] , 从而企业能获得更多资金支持, 使其在面临市场波动时更加灵活, 进而在战略决策时更加从容, 提高其风险应对能力。

碳交易政策下潜在的风险促使企业采取积极的风险管理措施。金融投资是对冲风险的手段, 通过将资金投入多样化的金融资产, 企业能够分散风险, 降低对特定市场波动的敏感度, 减少财务风险[21] 。因此, 企业金融化有缓解企业经营困境、降低股价崩盘风险的作用[22] 。良好的CSR 表现能够增强企业吸引力, 促使其获得更多金融投资。据此提出如下假设:

假设3A: 企业履行环境责任通过扩大投资者基础降低企业风险。

假设3B: 企业履行环境责任通过减少融资约束降低企业风险。

假设3C: 企业履行环境责任通过增加金融投资降低企业风险。

2 研究方法与数据处理

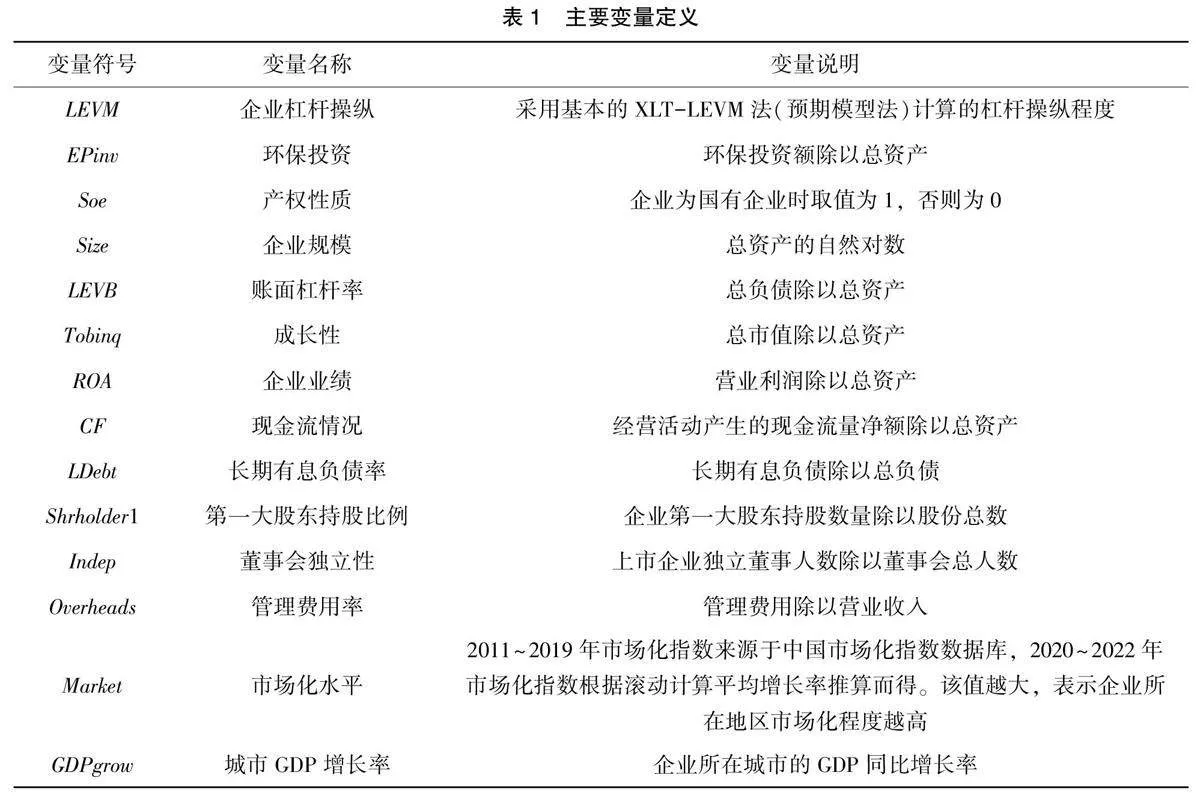

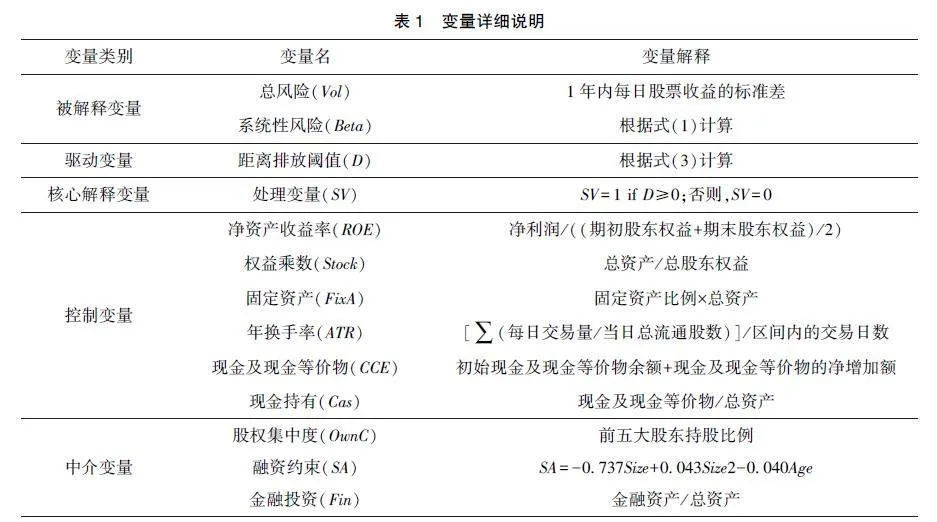

2. 1 变量说明

2. 1. 1 被解释变量

被解释变量为企业总风险和系统性风险。其中总风险用波动率(Volijt )表示, 即1 年内股票日回报的标准差; 系统性风险用Betaijt 来测量, 用下式计算得出:

Rijt =RFt +Betaijt(RMt -RFt ) (1)

其中Rijt为j 省(区、市)i 企业t 年的预期收益率; RFt 为t 年的无风险收益率; RMt 为t 年的市场收益率。

2. 1. 2 驱动变量

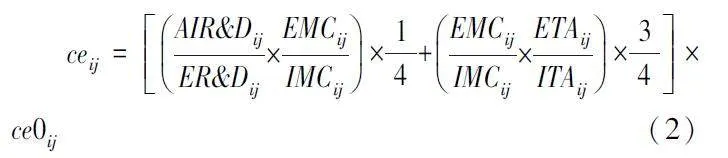

驱动变量为企业纳入碳交易试点的距离, 以Dij表示。多数试点地区以企业在2011~2013 年间的实际碳排放量来确定其是否应被作为试点企业,但湖北省以综合能耗为标准。为了统一, 将湖北省综合能耗换算成碳排放量(1 公斤煤碳排放0 68公斤碳, 2 493 公斤CO2, 故综合能耗换算成碳排放量的系数为2 493)。因尚无公开披露的企业碳排放数据, 故通过北京、上海、天津、重庆、广东、湖北、深圳7 个试点省(市)中采矿业、制造业和电力、热力、燃气及水生产和供应业三大工业行业2012 年碳排放量, 按式(2) 计算2012 年企业的碳排放量[3] 。

其中, ceij为j 省(市)i 企业2012 年碳排放量;AIR&Dij为j 省(市)i 企业所属行业该年平均研发投入; ER&Dij为j 省(市)i 企业该年研发总投入;EMCij为j 省(市)i 企业该年营业总成本; IMCij 为该年j 省(市) i 企业所属行业的营业总成本;ETAij为j 省(市)i 企业该年的总资产规模; ITAij为j 省(市)i 企业所属行业该年行业总资产规模; ce0ij为j 省(市)i 企业所属行业该年行业碳排放量。

每个试点都规定了碳排放阈值, 若企业排放量大于或等于该阈值, 则被定为试点企业, 否则为非试点企业。设ce0j 为省(市)j 的碳排放阈值。驱动变量Dij 表示企业与排放阈值的距离, 按式(3) 计算。

2. 1. 3 核心解释变量

核心解释变量, 即处理变量, 用SVij 表示, 表示企业是否为碳交易试点企业: 如企业为试点企业, SVij为1, 否则为0。该变量的系数表示断点处的边际处理效应。

详细的变量描述见表1。

2. 2 数据说明

以三大工业门类的企业作为研究样本, 选取2014~2023 年作为研究时间窗口。初步得到试点省(市)A 股上市工业企业1301 家, 其中试点企业112 家。

再采用倾向得分匹配法解决样本自选择。根据纳入碳交易试点的标准, 以企业年龄、企业规模、营业总收入、固定资产总额和前五大股东持股比例作为匹配变量, 剔除数据缺失的企业。再运用Logit 模型计算企业成为试点的倾向得分, 因变量为是否为试点企业, 自变量为上述5 个匹配变量。然后使用最近邻匹配对试点企业进行1 ∶3匹配, 即采用无放回抽样, 每个试点企业匹配3 个得分最接近的非试点企业, 并确保每个非试点企业仅被匹配1 次。由表2、表3 可知, 经过匹配后处理组与控制组无系统性差异, 匹配结果良好。

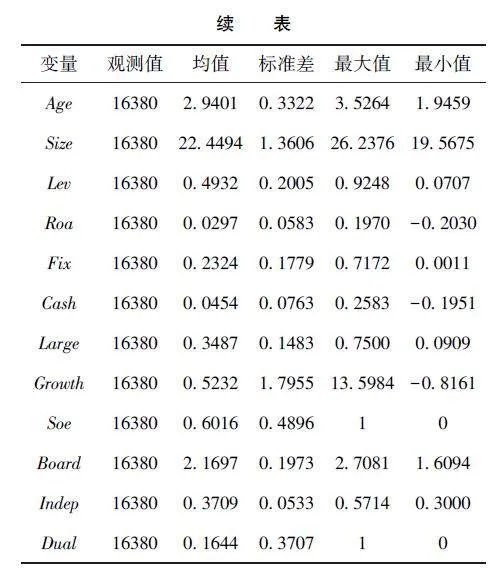

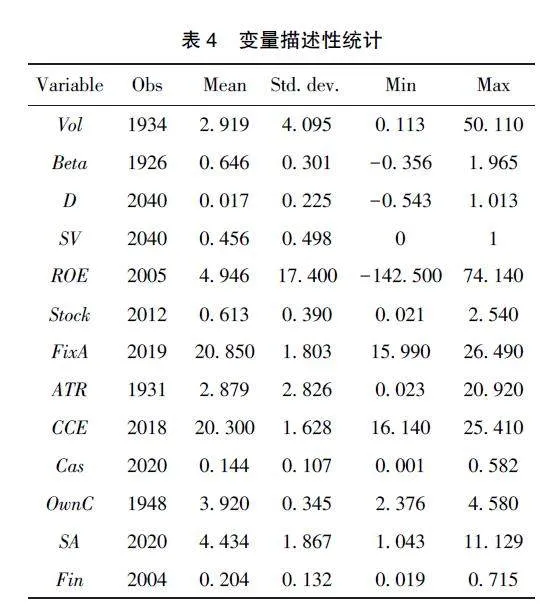

剔除含缺失值的企业后, 得到处理组93 家企业, 对照组111 家企业。所有非比值变量采用对数形式。在第1 百分位和第99 百分位对所有变量进行缩尾。描述性统计结果见表4。

2. 3 断点回归设计

建立以下精确断点回归模型(RDD):

Yijt =α+β0Dij+β1SVi·j Dij+β2Controlijt+εijt (4)

其中, Yijt为被解释变量组(Betaijt和Volijt ), Dij表示j 省(市)i 企业碳排放量与纳入试点标准碳排放量之间的距离; SVij是状态变量, 在企业碳排放量大于纳入试点标准碳排放量时等于1, 否则等于0; Controlijt为控制变量组; εijt为扰动项。

2. 4 中介效应模型

为检验股权集中度、融资约束、金融投资是否具有中介作用, 采用Bollen 的逐步回归法, 构建以下中介效应模型。

Yijt =a1 +b1SVij +g(Dij )+Σc∗Controlijt +μj +vi +θijt (5)

Medianijt =a2+b2SVij +g(Dij )+Σc∗Controlijt +μj +vi +θijt (6)

Yijt =a3 +b3SVij +c3Medianij +g(Dij )+Σc∗Con⁃trolijt +μj +vi +θijt (7)

其中, Yijt 为被解释变量组(Betaijt 和Volijt )。Medianij是中介变量(OwnCijt 、SAijt 、Finijt ), b1 为政策对被解释变量的总效应, b2 为政策对中介变量的影响效应, b3 为政策对被解释变量的直接效应, c3 为中介变量对被解释变量的影响效应, b2c3为中介变量对被解释变量的间接效应。

3 实证结果及分析

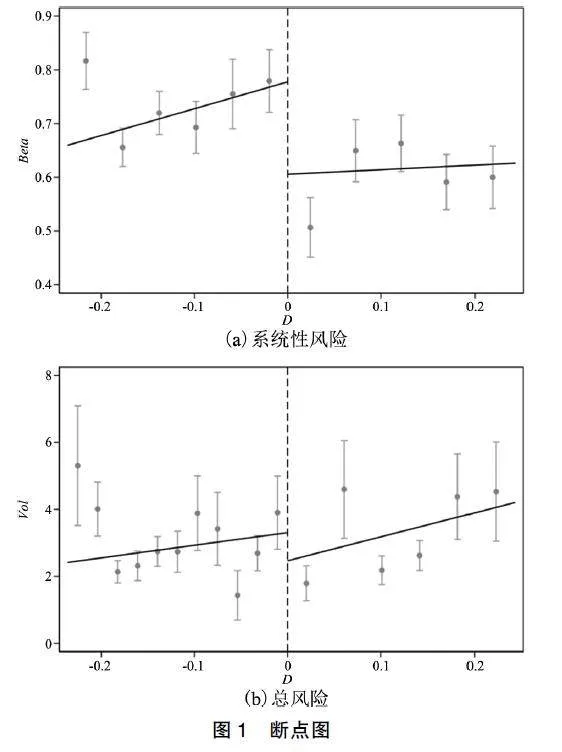

使用非参数局部回归估计方法, 拟合系统性风险和波动率在截止点附近的曲线, 由图1(a)和(b)可知, Beta 和波动率在断点处有相对明显的跳跃, 初步判断碳交易对系统性风险和企业总风险可能存在负向影响。

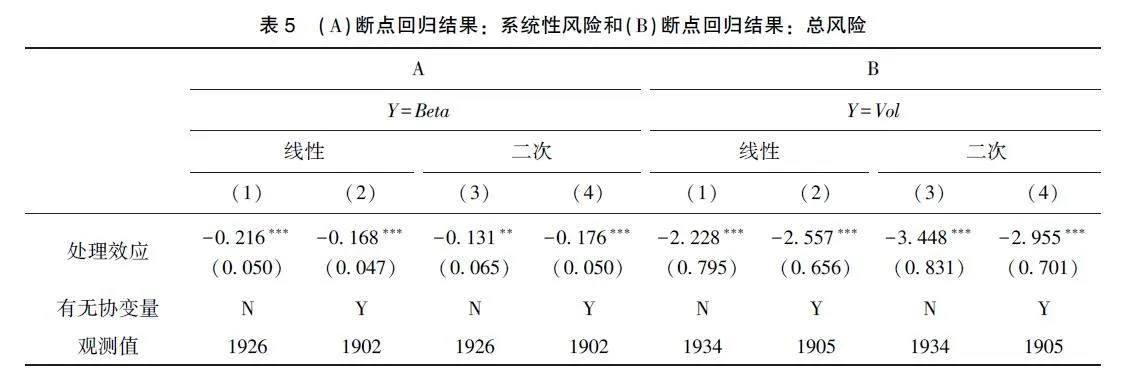

表5(A)和(B)分别给出对企业系统性风险和总风险的RDD 估计结果。结果表明, 无论采用线性还是二次回归, 系统性风险和总风险的处理效应均显着为负,系统性风险的处理效应分别为-0. 216、-0. 168、-0. 131、-0. 176, 总风险的处理效应分别为-2. 228、-2. 557、-3. 448、-2. 955。与Albu⁃querque 等[10] 的发现, 社会责任使企业系统风险下降1. 130%的结果一致。这说明, 碳交易显着降低了试点企业的系统性风险和总风险。系统性风险及总风险都可表明企业回报对宏观市场因子的敏感度, 较低的风险暴露表明企业更能抵御市场波动。证明碳交易具有社会责任效应: 履行环境责任有助于降低企业风险。因此, 假设1B 得证。

碳交易是发挥环境规制效应还是企业社会责任(CSR)效应, 取决于市场和企业利害相关者的态度。对于受更多市场型环境规制的企业, 若市场及利害相关者给予支持, 则碳交易发挥CSR 效应。以上结果说明, 我国资本市场和社会对绿色发展的重视, 愿意向履行环境责任的企业提供资源支持。所以, 碳交易发挥了社会责任效应而非环境规制效应。

4 异质性分析

4. 1 新冠肺炎疫情前后的异质性分析

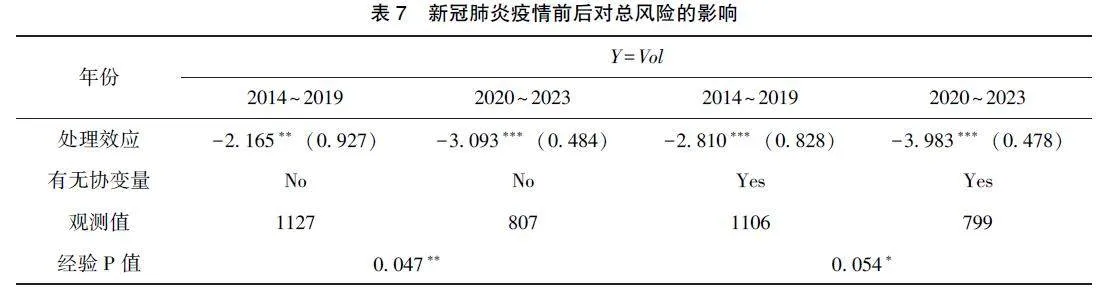

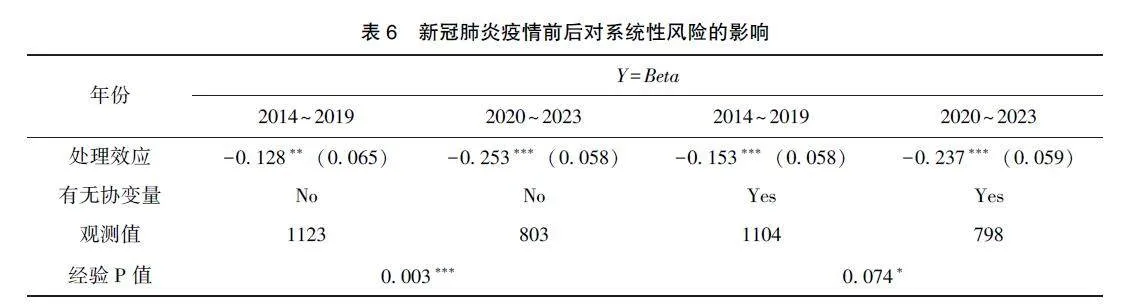

为探讨新冠肺炎疫情前后履行环境责任对企业风险的影响差异, 将样本分为疫情前(2014 ~2019)与疫情后(2020~2023)两个子样本, 分别用式(4) 进行断点回归估计。

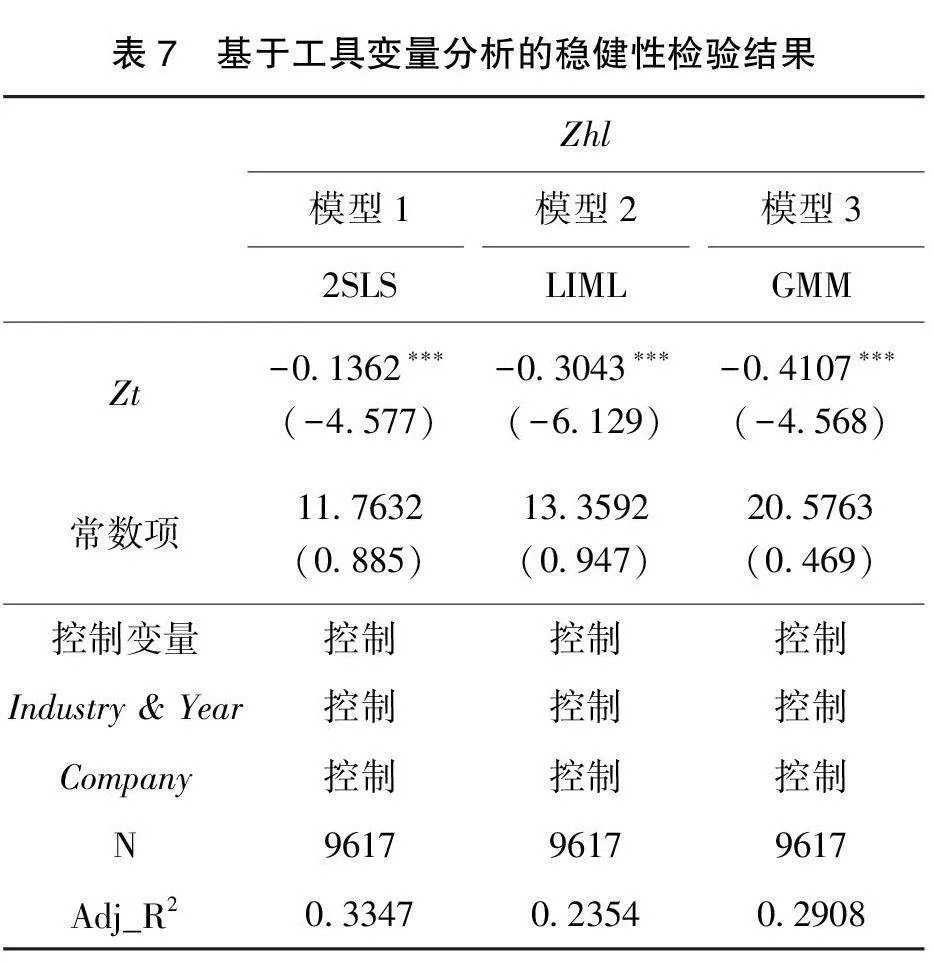

表6、表7 表明, 疫情前后碳交易对Beta 和波动率都有显着负影响, 且至少在5%显着水平上显着。这表明履行环境责任显着降低了试点企业总风险和系统性风险。进一步证明假设1B。

为检验两组回归系数差异的显着性, 通过费舍尔组合检验法经过2000 次置换分布计算出经验P 值。P 值越小则组间回归系数差异的显着性水平越高。

表6 表明, 新冠肺炎疫情后系统性风险的处理效应分别为-0. 253和-0. 237, 而疫情前为-0. 128和-0. 153。无论是否考虑协变量, 经验p 值均显着(0. 003 和0. 074), 证实疫情前后处理效应存在显着差异。表7 表明, 疫情后波动率的处理效应为-3. 093和-3. 983, 而疫情前为-2. 165和-2. 810。Fisher 组合检验的经验p 值同样显着(0. 047 和0. 054), 证实疫情前后存在显着差异。上述结果表明两点: (1) 无论新冠肺炎疫情前、后, 企业履行更多环境责任都能显着降低其系统性风险和总风险, 即碳交易具有CSR/ ESG 效应; (2) 新冠肺炎疫情后, 履行更多环境责任降低系统性风险和波动率的效果更强。说明在经济低迷时期, 环境责任帮助企业获得更多利害相关者的支持, 增强其应对外部冲击和经济波动的能力。这与黄宇漩等[25] 发现的在新冠肺炎疫情期间, 社会责任会使企业系统风险和特质风险下降的观点一致。

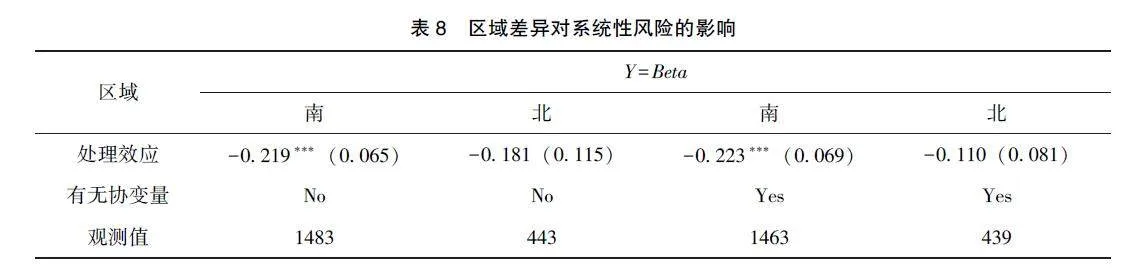

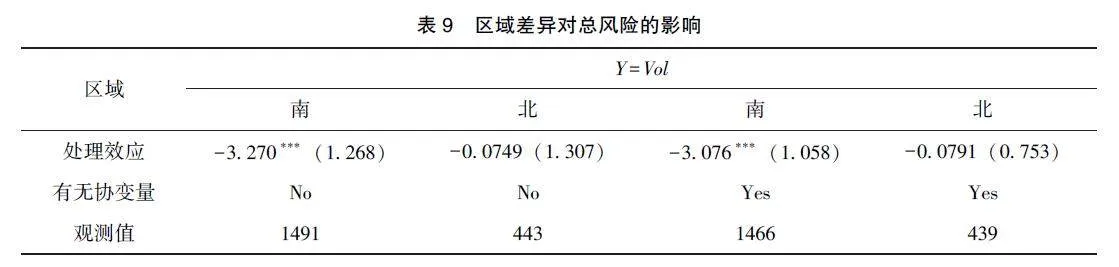

4. 2 区域异质性分析

为考察碳交易对企业风险的区域异质性影响,将样本划分为南方组(上海市、重庆市、深圳市、广东省、湖北省)和北方组(北京市、天津市)。结果如表8、表9 所示, 政策对南方组企业系统性风险的处理效应显着为负, 为-0. 219、-0. 223, 且对总风险的处理效应也显着为负,为-3. 270、-3. 076;但政策对北方组企业系统性风险和总风险的处理效应均不显着。这表明碳交易政策对不同地区企业的风险影响存在异质性。

5 调节效应分析

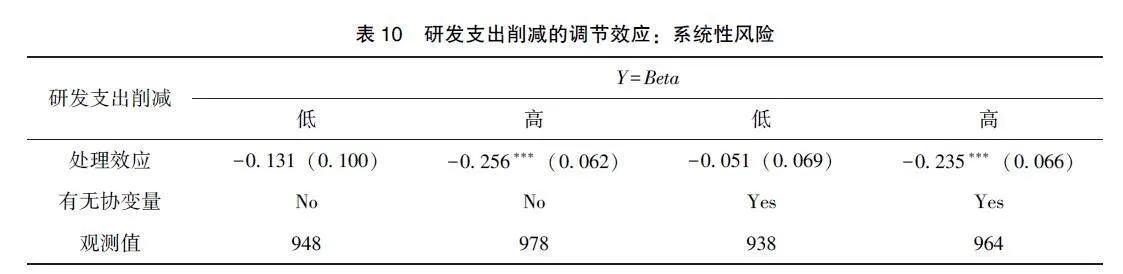

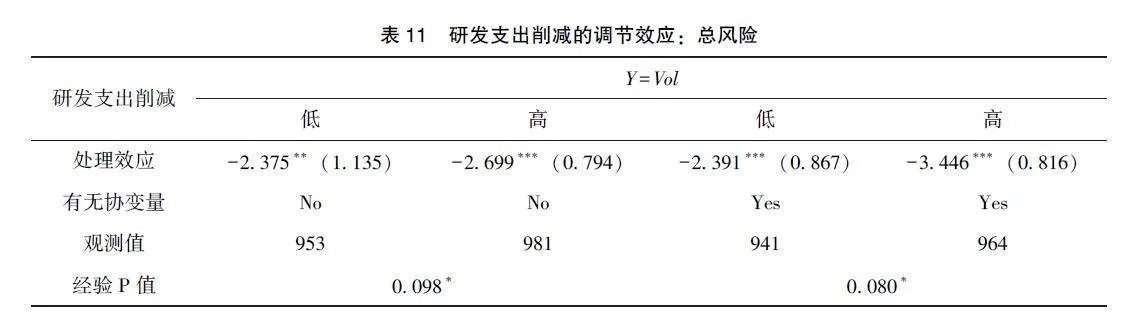

5. 1 管理者短视行为的调节效应

采用研发支出削减度量管理者短视行为程度[26] , 即企业t 年和t-1 年研发支出的差值与t-1年总资产之比。按照研发支出削减的年度中位数分为低研发支出削减组(短视程度高)和高研发支出削减组(短视程度低)。

表10 表明, 低研发支出削减的企业系统性风险的处理效应不显着, 而高研发支出削减组的处理效应显着为负, 分别为-0. 256和-0. 235。表11 表明, 研发支出削减低的企业对总风险的处理效应均显着为负, 且经验p 值均显着(0. 098 和0. 080)。这表明, 较短视程度高的企业, 管理者短视程度低时, 碳交易对系统性风险和总风险有更显着抑制作用。这说明, 短视程度低的企业更注重长期战略目标, 能更有效地履行社会责任, 获得更多利害相关者的支持, 从而降低风险[11] 。

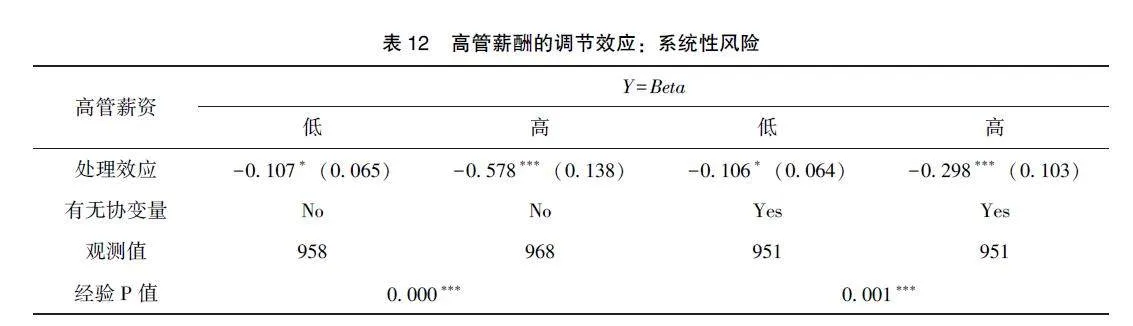

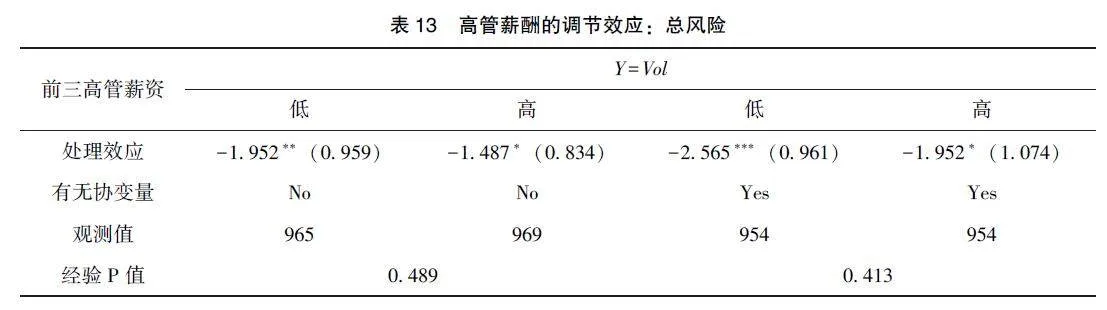

5. 2 高管薪酬的调节效应

用高管薪酬前3 位总和表示高管薪酬。按照高管薪酬年度中位数分为低薪酬组和高薪酬组。

回归结果见表12、表13。表12 表明, 无论高管薪酬高低, 政策对企业系统性风险的处理效应均显着为负, 低薪酬组的处理效应分别为-0. 107和-0.106, 高薪酬组的处理效应分别为-0. 578和-0. 298。Fisher 组合检验的经验p 值均显着(0. 000和0. 001)。表13 表明, 两组企业总风险的处理效应均显着为负, 但经验p 值均不显着。这表明, 碳交易对高薪酬企业系统性风险抑制作用更强, 与已有研究结论一致[14] ; 无论高管薪酬高低, 政策对企业总风险对冲作用显着为负且无显着差异, 可能原因是高薪企业决策能力更强, 能有效地应对碳交易带来的挑战, 降低特质风险[15] , 而总风险与管理者的整体战略执行力相关, 不受薪酬水平的显着影响。

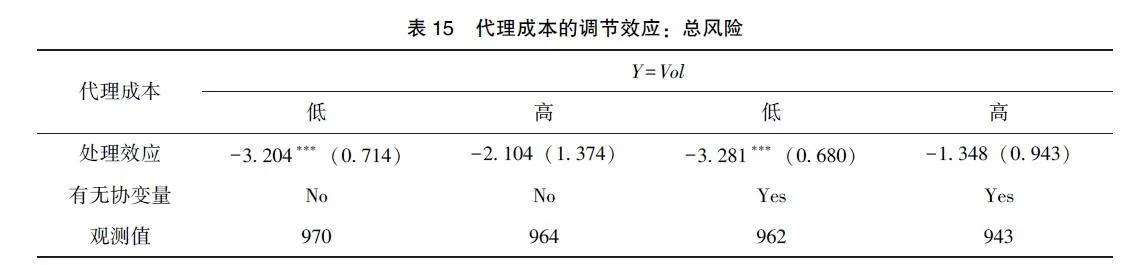

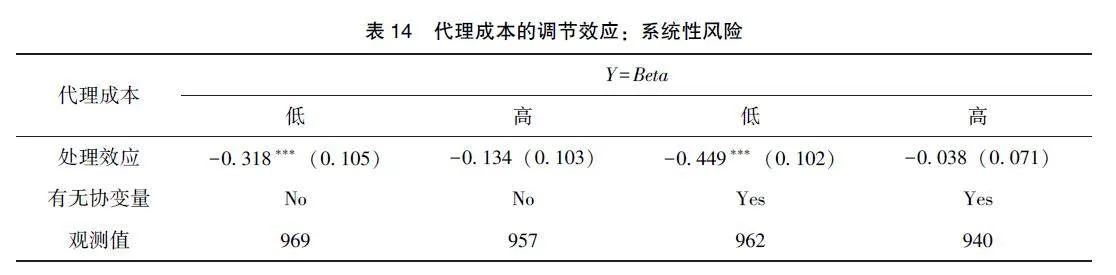

5. 3 代理成本的调节效应

采用管理费用与营业收入的比值来衡量代理成本, 并按年度中位数分为代理成本高组和代理成本低组。

回归结果见表14、表15。表14 表明, 代理成本低的企业系统性风险的处理效应显着为负, 分别为-0. 318和-0. 449, 而代理成本高的处理效应不显着。由表15 可知, 代理成本低的企业总风险的处理效应显着为负, 分别为-3. 204和-3. 281, 而代理成本高的处理效应不显着。这表明, 碳交易政策对低代理成本企业的系统性风险与总风险均有抑制作用, 但对高代理成本企业的影响不明显,与已有研究结论一致[17] 。这说明, 企业代理冲突越低, 越容易得到利害相关者的资源支持, 有利于稳定企业现金流并降低风险。

6 影响机制分析

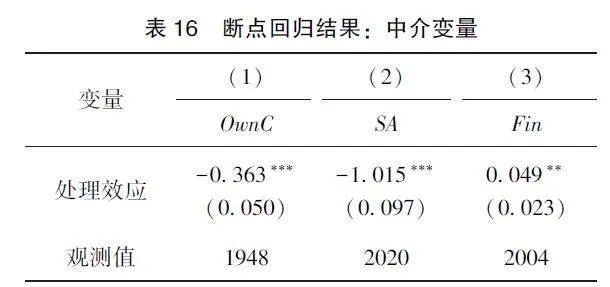

6. 1 投资者基础的中介作用

表16 列(1) 为碳交易政策对股权集中度的影响。处理效应显着为负, 系数为-0. 363。这表明, 试点企业股权集中度降低, 投资者基础显着增加。因此, 履行更多环境责任可以吸引更多投资者, 增加股票市场流动性, 减少信息不对称, 增强市场对企业的信任。这减轻了单个投资者情绪对企业股价的影响, 从而显着降低企业风险。因此, 企业履行环境责任通过扩大投资者基础降低企业风险。再次证明碳交易的社会责任效应。

6. 2 融资约束的中介作用

表16 列(2) 说明, 碳交易对企业融资约束的影响显着为负, 为-1. 015, 即碳交易显着降低了试点企业的融资约束。由于缓解融资约束有助于减少股票价格波动性, 因此可以推断, 企业在履行环境责任时通过降低融资约束, 增加财务弹性, 提高企业应对财务环境变动的能力, 从而减少企业因资金短缺导致的财务风险, 降低企业的整体风险。这说明我国资本市场和社会对绿色发展的重视, 利害相关者更愿意支持履行环境责任的企业, 支持社会责任效应。

6. 3 企业金融投资的中介作用

表16 列(3) 表明, 碳交易政策对企业金融化程度的处理效应显着为正, 为0. 049, 说明试点企业会增加金融投资水平。

企业可出于两种原因增加金融投资: 蓄水池动机和逐利动机。蓄水池动机指企业增加其金融资产, 以平滑经营现金流的波动, 为现金流需求的不确定性做好储备, 避免资金链断裂。这种金融投资是为了服务更稳健的实体经营。而逐利动机指因金融投资获利高于实体经营获利, 资金逃离实体经营转向金融渠道获利, 损害实体经济发展。

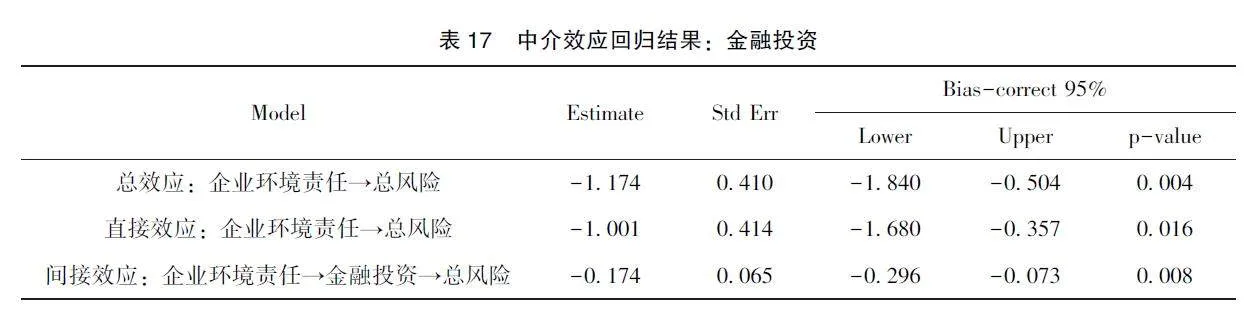

采用中介效应模型检验金融投资在碳交易政策与企业风险间的中介作用。表17 显示, 间接效应显着为-0. 174(P =0. 008), 直接效应为-1. 001(P =0. 016)。这表明金融投资在碳交易政策与总风险之间起部分中介作用, 中介效应占14. 79%。因此, 试点企业通过显着增加金融投资积极管理其风险暴露, 以增强其流动性和融资便利性, 从而降低风险。这与马荷薇(2023)[27] 的研究结果相似, 即企业金融化可以缓解股票价格崩盘风险。结果表明试点企业出于蓄水池动机, 通过金融投资来稳定企业现金流、服务实体经营。

7 稳健性检验

7. 1 有效性检验

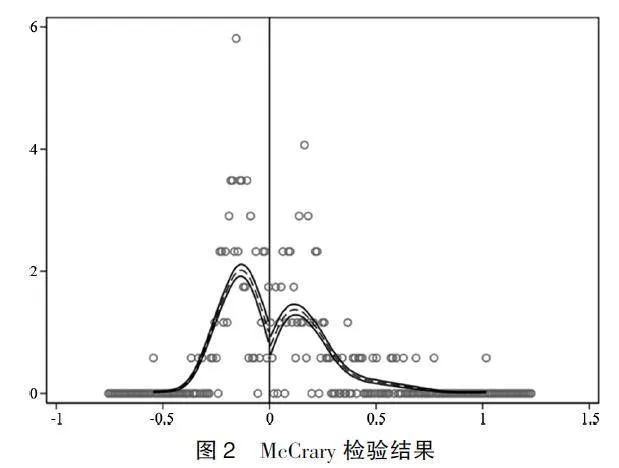

断点回归要求断点附近的样本随机分布, 个体无法精确操作驱动变量。标准方法是基于Mc⁃Crary 方法, 对驱动变量进行断点处连续性检验,结果如图2 所示。

从图2 可知, 在断点附近驱动变量的置信区间重合度较高, 没有人为操纵的现象。同时, 通过Federico 的方法对驱动变量连续性进行检验, p值结果为0. 143, 表明不能在95%的置信区间拒绝驱动变量在断点处连续的假设, 说明驱动变量的密度函数在临界值处连续。因此, 驱动变量满足连续性假设。

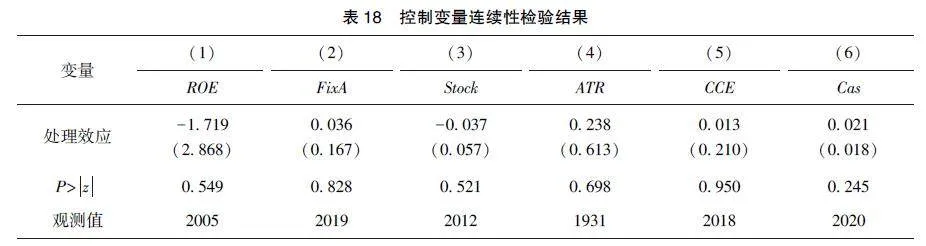

7. 2 控制变量连续性检验

断点回归要求协变量在临界点的任一侧都没有跳跃。用协变量代替结果变量, 采用局部线性回归对平滑假设进行检验, 模型如下:

Controlij =α+β0Dij+β1SVi·j Dij+εij (8)

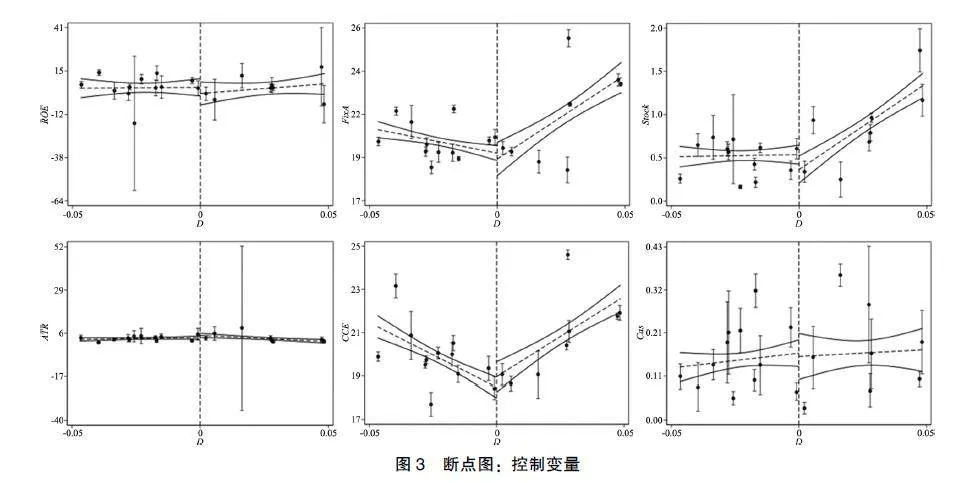

从表18 结果可知, 6 个协变量的系数均不显着, 表明协变量连续。图3 也直观地展示所有协变量在临界点处的连续性。因此, 满足连续性假设。

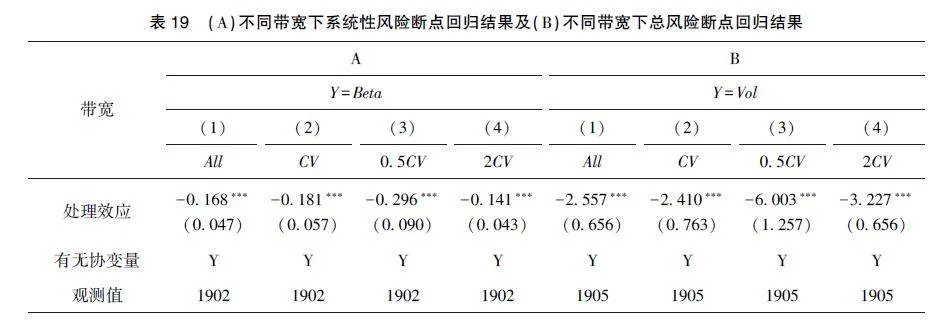

7. 3 不同带宽下的估计结果

选择CV 方法计算最优带宽, 并分析其对不同带宽(最优、0. 5 倍和两倍最优)的敏感性。回归结果如表19(A)、(B)所示。

表19 列(1) 为全样本的回归结果, 列(2)~(4) 分别是最佳带宽、0. 5 倍最优带宽和两倍最优带宽的结果。结果显示, 不同带宽下处理效应未发生显着变化。因此, 带宽选择未对回归结果产生影响, 结果在不同带宽下稳健。

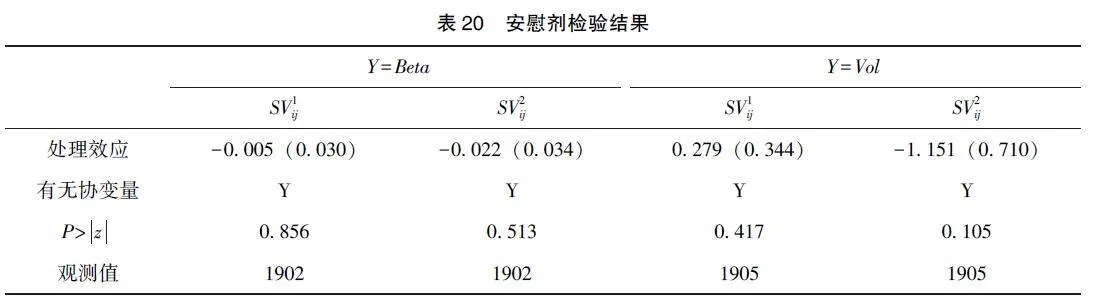

7. 4 安慰剂检验

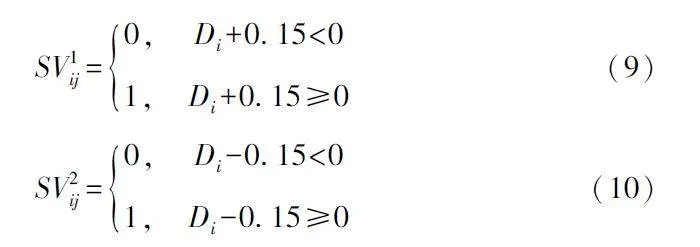

为保证结果不是由断点设置和驱动变量的随机性造成的, 重新设定企业碳排放量是否达到标准的状态变量取值如下:

RDD 回归结果如表20 所示。改变断点位置后,系统性风险和波动率的处理效应均不显着, 表明企业履行更多环境责任可降低企业系统性风险和总风险, 排除了不可观测变量干扰结果的可能。

8 结 论

本文基于2014 ~ 2023 年期间我国93 个上市碳交易试点企业和111 个上市非试点企业数据,采用断点回归设计, 研究了碳交易对试点企业系统性风险和总风险的影响。研究结果表明, (1) 碳交易政策显着降低了企业系统性风险和总风险, 这表明企业履行更多环境责任能够有效降低其对宏观市场因子的敏感度, 增强对宏观经济和市场波动的抵御能力; (2) 异质性分析显示, 相对于新冠肺炎疫情前, 疫情后的经济衰退期间, 试点企业的系统性风险和波动率下降幅度更大, 履行环境责任更有利于企业渡过难关; 相比于北方企业,政策对南方企业的风险具有显着抑制作用; (3)调节效应分析发现, 管理者短视行为与代理成本对企业环境责任降低企业系统性风险与总风险具有负向调节效应; 高管薪资对企业环境责任降低企业系统性风险的影响有正向调节作用, 但对总风险无显着调节作用; (4) 机制分析证明, 碳交易政策通过扩大投资者基础、缓解融资约束, 增强其财务灵活性, 降低财务风险。同时, 政策促使企业增加金融投资, 以平滑经营现金流波动, 为实体经济提供基础。

故提出以下建议: (1) 积极出台并实施更严格的环境规制政策, 鼓励企业承担更多环境责任。这不仅有利于我国双碳目标的实现, 也能稳定企业现金流, 降低企业风险, 从而提升企业绩效和价值; (2) 企业履行更多环境责任可以获得更多投资者基础和资金支持, 降低其股票价格的波动性。这说明我国资本市场及社会对绿色发展的重视, 利害相关者愿意向履行环境责任的企业提供资源支持。所以, 建议加强宣传绿色、低碳理念,鼓励向环境绩效好的企业提供更多资源支持。在我国绿色低碳转型的背景下, 充足的资金支持对促进低碳企业顺利转型具有重要意义。

另一个重要发现是企业金融化有助于降低风险及企业现金流, 最终服务实体经济, 为企业创造价值。限于篇幅, 未深入地研究金融化如何服务实体经济。因此, 未来应研究企业金融投资在何种条件下最能有效服务实体经济, 以保证金融投资更好地支持实体企业的发展。

参考文献

[1] Zhang Q, Zhang S, Chen R, et al. Does Carbon EmissionTrading Mitigate Firms Default Risk? Evidence from China [J].Journal of Cleaner Production, 2023, 398: 136627.

[2] Salama A, Anderson K, Toms J S. Does Community and Envi⁃ronmental Responsibility Affect Firm Risk? Evidence from UKPanel Data 1994~2006 [ J]. Business Ethics: A European Re⁃view, 2011, 20 (2): 192~204.

[3] Yu P, Hao R X, Cai Z F, et al. Does Emission Trading SystemAchieve the Win-win of Carbon Emission Reduction and Finan⁃cial Performance Improvement?—Evidence from Chinese A-shareListed Firms in Industrial Sector [J]. Journal of Cleaner Produc⁃tion, 2022, 333: 130121 1~130121 17.

[4] 李涛, 李昂, 宋沂邈, 等. 市场激励型环境规制的价值效应———基于碳排放权交易机制的研究[J]. 科技管理研究, 2021, 41(13): 211~222.

[5] Calel R, Dechezleprêtre A. Environmental Policy and DirectedTechnological Change: Evidence from the European Carbon Mar⁃ket [J]. Review of Economics and Statistics, 2016, 98 (1):173~191.

[6] Wagner U J, Rehdanz K, Petrick S. The Impact of CarbonTrading on Industry: Evidence from German Manufacturing Firms[R]. Annual Conference 2014 (Hamburg): Evidence-based E⁃conomic Policy. Verein für Socialpolitik/ German Economic Asso⁃ciation.

[7] Oestreich A M, Tsiakas I. Carbon Emissions and Stock Returns:Evidence from the EU Emissions Trading Scheme [J]. Journal ofBanking & Finance, 2015, 58: 294~308.

[8] Sharfman M P, Fernando C S J S M J. Environmental Risk Man⁃agement and the Cost of Capital [ J]. 2008, 29 ( 6): 569 ~592.

[9] Trinks A, Ibikunle G, Mulder M, et al. Carbon Intensity and theCost of Equity Capital [ J]. Energy Journal, 2022, 43 ( 2):181~214.

[ 10] Albuquerque R, Koskinen Y, Zhang C D. Corporate Social Re⁃sponsibility and Firm Risk: Theory and Empirical Evidence [J].Management Science, 2019, 65 (10): 4451~4469.

[11] 张信东, 姜小丽. 企业R&D 投资与系统风险研究[ J]. 研究与发展管理, 2008, (3): 22~29.

[12] 郭飞, 马瑞. 公司治理、外汇衍生品对冲与企业价值[ J].华东经济管理, 2015, 29 (4): 143~146.

[13] 王志诚, 周春生. 金融风险管理研究进展: 国际文献综述[J]. 管理世界, 2006, (4): 158~169.

[14] 贾炜莹, 陈宝峰. 上市公司治理机制对风险管理影响的实证研究[J]. 财会月刊, 2009, (21): 11~14.

[15] 智元超, 毛连宸. 高管内部薪酬差距与企业风险承担———基于房地产行业的实证研究[J]. 投资与创业, 2023, 34 (13):113~115.

[16] 陈德球, 胡晴. 数字经济时代下的公司治理研究: 范式创新与实践前沿[J]. 管理世界, 2022, 38 (6): 213~240.

[17] 李小荣, 刘行. CEO vs CFO: 性别与股价崩盘风险[J]. 世界经济, 2012, 35 (12): 102~129.

[18] 李玉婷, 黄建烨, 展望. 经营投资问责与国有企业风险防范———基于股价崩盘风险视角的实证研究[J]. 审计与经济研究, 2024, 39 (3): 64~74.

[19] 叶莹莹, 王小林. 企业ESG 表现如何影响股票收益波动率?———基于A 股上市公司的实证研究[J]. 会计研究, 2024,(1): 64~78.

[20] 钱明, 徐光华, 沈弋. 社会责任信息披露、会计稳健性与融资约束———基于产权异质性的视角[J]. 会计研究, 2016,(5): 9~17, 95.

[21] 章俊文. 企业金融化对财务风险的影响研究[ D]. 沈阳:辽宁大学, 2023.

[22] 黄星博. 中小企业金融化对股价崩盘风险的影响[ D]. 大连: 东北财经大学, 2023.

[23] 卢盛峰, 陈思霞. 政府偏袒缓解了企业融资约束吗?———来自中国的准自然实验[J]. 管理世界, 2017, (5): 51~65,187~8.

[24] 张成思, 郑宁. 中国非金融企业的金融投资行为影响机制研究[J]. 世界经济, 2018, 41 (12): 3~24.

[25] 黄宇漩, 杨胜刚, 朱琦, 等. 社会责任与企业风险———基于新冠感染疫情冲击的证据[J]. 管理科学, 2023, 36 (1): 132~146.

[26] 田利辉, 王可第. “罪魁祸首” 还是“替罪羊”?———中国式融资融券与管理层短视[J]. 经济评论, 2019, (1): 106~120.

[27] 马荷薇. 非金融企业金融化与股价崩盘风险[ D]. 成都:

(责任编辑: 张舒逸)

基金项目: 河北省社会科学基金项目“非正式环境规制推动河北制造业绿色发展研究” (项目编号: HB24GL036)。