〔摘 要〕 本文选取2008~2023 年中国A 股上市公司数据, 运用双重差分模型考察了绿色信贷政策对重污染企业绿色创新将发挥杠杆效应还是挤出效应。研究发现: 绿色信贷政策的实施促进了重污染企业绿色创新, 而这一政策诱发的绿色创新是在既有创新活动基础上叠加的杠杆效应, 并未挤出其他技术创新; 其中, 绿色信贷政策主要通过强化高管绿色认知来促进重污染企业绿色创新。异质性分析表明, 重污染企业绿色创新在西部地区、强环境规制地区以及高竞争行业中更为明显。本文拓展了绿色信贷政策对企业绿色创新影响的研究视角, 为推进经济绿色转型提供了有价值的政策启示。

〔关键词〕 绿色信贷政策 重污染企业 绿色创新 杠杆效应 挤出效应 上市公司 高管绿色认知 经济绿色转型

DOI:10.3969 / j.issn.1004-910X.2025.03.007

〔中图分类号〕F832; F272 〔文献标识码〕A

引 言

党的二十大报告明确指出: “推动经济社会发展绿色化、低碳化是实现高质量发展的关键环节”。这意味着传统粗放式发展模式已不再适应中国式现代化发展的需要, 亟需建设现代化经济体系, 推动经济社会全面绿色转型。经济社会绿色转型意味着市场主体要以绿色创新为驱动力, 坚持源头预防、过程监督和末端治理的全周期内部控制[1] ,兼顾经济绩效和环境绩效, 最终实现经济社会高质量发展[2] 。但是, 绿色创新具有前期投入大、研发周期长、投资风险高等特点, 导致企业绿色转型的内生动力不足[3] 。为此政府陆续出台了一系列环境规制政策给予企业外在驱动, 促使企业加大环境治理的投资力度。然而, 政府与企业对于绿色发展的长期目标不一致, 企业的行为很难遵循政府意愿, 导致具体政策实施难以达到预期效果, 同时也加大了政府的监管难度和监管成本。因此, 如何激励企业投身于环保投资、推动绿色发展, 已经成为社会各界特别是政府监管机构高度关注的重要议题。

作为现代创新性的环境规制手段, 绿色金融既具备市场型环境规制的特征, 能够加速经济结构绿色转型, 又兼具金融部门的资源配置功能, 引导金融资源向绿色低碳产业倾斜[4] , 创造新的经济增长点。因此, 绿色金融成为实现经济社会绿色转型的有效途径。由于银行在中国金融体系中占据举足轻重的地位, 也就决定了绿色信贷作为绿色金融的关键组成部分, 能够在一定程度上揭示绿色金融对实体企业的作用机制和具体成效。2012年2 月, 原银监会出台的《绿色信贷指引》(下文简称《指引》)旨在鼓励银行业金融机构引导金融资源向绿色产业倾斜, 将企业污染排放产生的负外部性内部化, 这也标志着中国绿色信贷制度框架正式建立, 同时也为本文分析绿色金融如何影响重污染企业绿色创新提供了有利的政策依据。

当前对于绿色信贷政策与企业关系的研究主要集中于两个方面: (1) 围绕绿色创新探讨绿色信贷政策的微观效应, 发现绿色信贷政策有助于提高企业投资效率[5] , 促进污染行业绿色创新表现的积极性[6] , 此外, 绿色信贷政策在重污染企业和绿色企业之间出现分化效应[7] , 在对污染行业实施限制的同时, 也为绿色企业的绿色创新提供了有利的融资环境, 从而显着提升了其绿色创新水平, 带来经济与环境双赢的结果[8,9] 。但有少数学者发现绿色信贷政策抑制企业的技术创新[10] ,这主要是由于绿色信贷政策未能带来超出遵循成本的补偿性收益, 导致未能产生绿色信贷的波特假说效应[11] 。也有一些学者认为绿色信贷政策不会对企业绿色创新产生影响, 这是由于绿色企业在获得低成本资金支持后, 并未真正投身于绿色技术的研发与创新, 而是出现了所谓的“洗绿” 行为[12] ; (2) 从金融资源配置视角考察了绿色信贷政策实施效果。王艳丽等[13] 认为, 绿色信贷政策能有效提高金融资源的配置效率, 通过降低企业长期债务比重和提升企业商业信用规模有助于提高重污染企业投资效率。丁宁等[14] 基于资源配置视角, 发现绿色信贷政策对银行成本效率的影响呈现U 型趋势, 起初成本效应机制会降低银行成本效率, 但长期来看由于绿色信贷政策降低了银行信用风险则有利于提高银行成本效率。

综上所述, 现有研究主要考察绿色信贷政策是否促进了企业绿色创新, 但并未将绿色创新置于整体创新活动的框架内考虑其创新结构的转变。此外, 受到绿色信贷政策影响的重污染企业行为是否提高了其环境绩效仍不清楚。因此, 绿色信贷政策诱发的企业绿色技术创新是在既有创新活动基础上叠加的杠杆效应, 还是对其他技术创新的挤出效应, 这对于评估绿色信贷政策至关重要。本文研究了绿色信贷政策如何影响重污染企业绿色创新, 以及企业的绿色创新是否与原有的技术创新相结合, 还是以挤出其他非绿色技术创新为代价, 从而揭示了企业整体创新活动内部结构的变化, 可以更加系统全面地评估绿色信贷政策。

1 理论分析与研究假设

1. 1 绿色信贷政策与重污染企业绿色创新

根据新古典主义经济学理论, 环境规制提高了企业的污染排放成本, 而企业成本的提高会对技术创新产生抑制作用[15] 。Porter[16] 、Porter 和Linde[17] 则认为, 环境规制会倒逼企业从事更多的创新活动, 产生超出遵守环境合规成本的补偿性收益。绿色信贷政策本质上是基于市场机制引导资金合理配置来解决环境问题的规制手段, 与传统命令型环境规制仅仅依靠处罚、整改以及关停等行政手段不同的是, 绿色信贷政策则更加突出市场在资源配置中的决定地位, 为企业绿色转型提供了激励相容的市场化治理机制[18] 。

具体来说, 绿色信贷政策通过引导银行业金融机构支持或限制信贷供给, 以及采取差别化信贷利率, 动态调整企业融资门槛, 激发企业关注自身环境社会责任[19] 。绿色信贷政策能否有效发挥作用, 不仅需要银行业金融机构对政策的积极响应, 更取决于企业面对政策的绿色行为选择。为了避免遭受信贷约束, 重污染企业会在有限的金融资源中重新调整投资方向, 给予绿色领域更多的资金倾斜, 而企业的绿色行为选择有两种, 即采取“低成本策略” 的末端治理和选择“竞争优势策略” 的绿色技术创新[7] 。而末端治理只是对已产生的污染物进行再次治理, 主要表现为投资成本和治理费用的增加, 从长期来看对企业的收益增量不产生实质性影响。同时《指引》也明确提出对涉及重大环境与社会风险的客户在贷前要提交环境与社会风险报告, 在贷后银行对环境与社会风险存在隐患的客户可以中止直至终止信贷资金拨付。这种从始端治理到全周期监管措施使得环境信息遮掩成本上升, 降低了企业出现“漂绿” 等问题的可能性[20] , 加大了重污染企业仅采取末端治理方式来获取信贷资源的难度, 从而倒逼重污染企业选择“竞争优势策略” 的绿色技术创新。基于此本文提出如下研究假设:

H1: 《指引》的实施能够促进重污染企业绿色创新。

在绿色信贷政策的压力下, 重污染企业是在原有技术创新活动的基础上增加绿色创新的投入,还是通过替代或挤出其他技术创新活动进行绿色创新[21] , 值得进一步探讨。绿色信贷政策通过将企业的环境与社会风险评估纳入贷款决策过程, 对重污染企业的信贷资源施加约束[22] , 对于投资者来说授信缩减可能意味着企业当前是宏观政策的约束主体, 这种关于企业环境信息的负面信号传递到资本市场上, 企业在资本市场的融资成本也会进一步提高[23-25] 。面对外部融资约束, 重污染企业可能会采取以下策略: (1) 增加整体研发投入。为了满足绿色信贷政策的要求, 企业可能会通过增加留存收益、减少股利支付等方式增加内源融资, 以弥补外部融资的不足, 从而增加整体的研发支出[26] , 特别是在绿色技术和产品创新上,以期通过技术创新来降低环境风险, 提高企业的绿色竞争力, 因此形成绿色创新的杠杆效应; (2)内部资源重新配置。除了增加整体研发投入外, 重污染企业还可能进行内部资源的重新配置, 将非绿色技术创新的资源转移到绿色创新上。企业可能会重新评估技术创新的优先级, 将绿色创新放在更加重要的位置, 转移资金和人力到绿色创新项目上, 以满足市场和政策对绿色技术的需求。

总之, 绿色信贷政策的实施可能会促使重污染企业增加整体的研发投入, 以应对外部融资的约束和提高绿色竞争力; 同时, 企业可能会进行内部资源的优化配置, 将非绿色技术创新的资源转移到绿色创新上, 以适应政策要求和市场变化。这种内部调整可能会导致绿色创新对其他技术进步的挤出效应, 但也可能推动企业实现更高效和环保的技术创新。因此, 基于以上分析, 本文提出如下研究假设:

H2: 《指引》的实施通过杠杆效应促进了重污染企业绿色技术创新。

H3: 《指引》的实施通过挤出效应促进了重污染企业绿色技术创新。

1. 2 绿色信贷政策、高管绿色认知与重污染企业绿色创新

高层梯队理论认为由于受到内外部环境因素的影响, 高层管理者(以下简称“高管”)不可能对其所有方面进行全面认识, 因此高管对于内外部环境的判断与认知会影响企业战略决策、生产经营方式以及行为选择[27] 。近年来随着生态环境保护力度的加强, 重污染企业高管逐渐形成了绿色价值观念和思维模式, 而高管绿色认知则是在这种绿色价值观念和思维模式的引导下形成的对资源环境问题的感知和解释, 主要包括绿色竞争优势认知、社会责任意识、外部压力感知等因素[28,29] 。绿色信贷政策的激励约束作用以及强监督功能, 会提高重污染企业高管对于外部环境压力的感知, 由于重污染企业是绿色信贷政策主要约束对象, 重污染企业高管会更加关注行业发展政策与环境政策、制度, 获取更多与绿色发展相关的信息, 不断深化对绿色发展的认识, 积极采取行动进行节能减排, 并在产品和工艺方面注重环境保护, 与此同时当对绿色发展具有深刻认识的高管了解绿色化转型的重要性, 会努力克服绿色创新过程中投入大、风险高等问题, 将企业资源和能力向绿色创新倾斜[30] 。由此, 本文提出如下研究假设:

H4: 《指引》的实施通过强化高管绿色认知来促进重污染企业绿色创新。

2 样本选择与研究设计

2. 1 模型设定

本文借鉴已有研究, 构建双重差分模型(DID)检验《指引》的实施对重污染企业绿色创新的影响:

GIit =β0+β1Pollutioni ×Postt +β2Xit +ui +vt +εit (1)

其中, i 和t 分别表示企业和年份, εit为随机扰动项, GIit 为企业i 在第t 年的绿色创新水平。Pollutioni 为重污染企业虚拟变量, 本文借鉴潘爱玲等[31] 对于重污染行业的划分, 若企业处于火电、钢铁、煤炭等行业则被定义为重污染企业, 即为实验组; 处于其他行业的企业则为对照组。Postt为《指引》颁布时点虚拟变量, 由于《指引》是在2012 年出台, 即在2012 年及以后取值为1, 2012年之前取值为0; Xit 为可能影响企业绿色创新的控制变量; 模型引入企业固定效应(ui )和年份固定效应(vt )来进一步排除不可观测的干扰项, 对标准误在企业层面进行了聚类调整。

2. 2 变量选取

(1) 被解释变量

本文以企业每年申请的绿色专利数量作为代理变量来衡量企业绿色创新水平。企业的绿色专利可以进一步分为绿色发明专利(GII)和绿色实用新型专利(GUI)。绿色发明专利意味着企业拥有更多自主知识产权, 体现了企业对高质量创新的追求。而绿色实用新型专利属于难度较小的战略创新成果。

(2) 核心解释变量

本文的核心解释变量是重污染企业(Pollution)与政策时点虚拟变量(Post)的交乘项。

(3) 控制变量

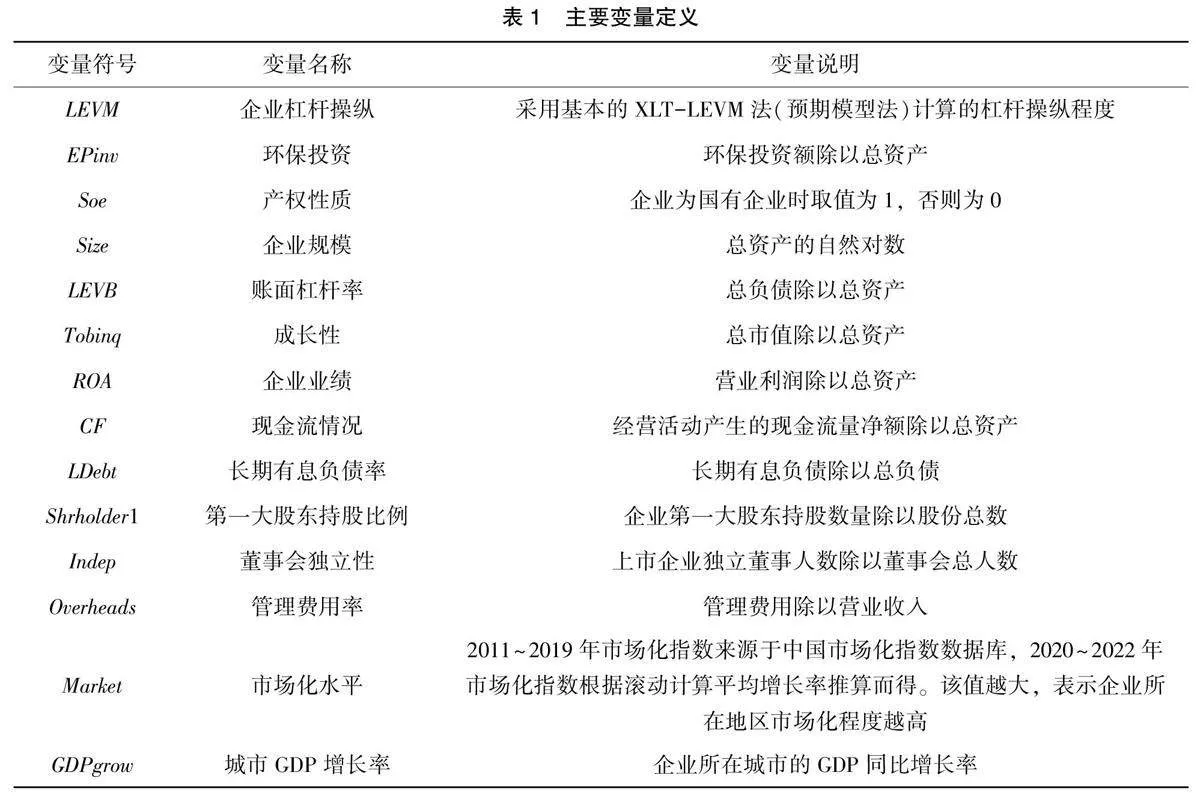

本文参考刘金科和肖翊阳[21] 的研究, 选取以下有可能影响企业绿色创新的其他经济特征控制变量, 包括: 资产负债率(Lev)、总资产净利润率(Roa)、企业年龄(Age)、固定资产比率(Fix)、企业规模(Size)、股权性质(Soe)、企业成长性(Growth)、现金持有率(Cash)、第一大股东持股比例(Large)、董事会规模(Board)、独立董事占比(Indep)以及两职合一(Dual), 变量的具体测度如表1 所示。

2. 3 样本选择与数据来源

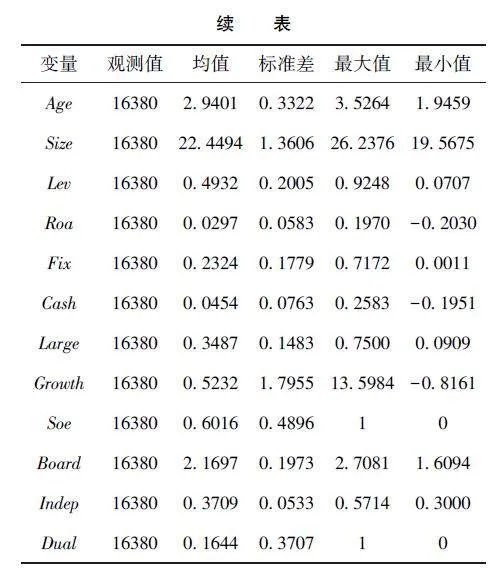

本文选取2008~2023 年沪深A 股上市公司作为初始样本, 按照以下标准对样本进行筛选: (1)剔除金融业企业; (2) 剔除资产负债率小于0 和大于1 的上市企业; (3) 剔除非正常交易上市企业(包括ST、∗ST 以及PT)以及在样本期间上市的公司; (4) 剔除相关数据缺失的上市企业; (5)考虑到《指引》的出台既限制了重污染企业对信贷资源的获取, 又会鼓励支持绿色企业的发展。因此, 为排除控制组可能存在受政策影响的绿色企业, 本文将剔除绿色企业的干扰。其中, 绿色企业的筛选借鉴李俊成等[32] 的做法, 手工匹配企业主营业务与《绿色产业指导目录(2019 年版)》公布的绿色产业识别绿色企业。最终得到1199 家上市公司, 16380 个年度观测值。其中, 绿色创新数据来自CNRDS 数据库, 有关绿色企业的数据来自Wind、同花顺和东方财富网, 剩余其他数据来源于CSMAR 数据库, 对主要连续变量在1%和99%分位点进行缩尾处理。详细的变量数据结构可参见表2。

3 实证结果分析

3. 1 基准回归结果

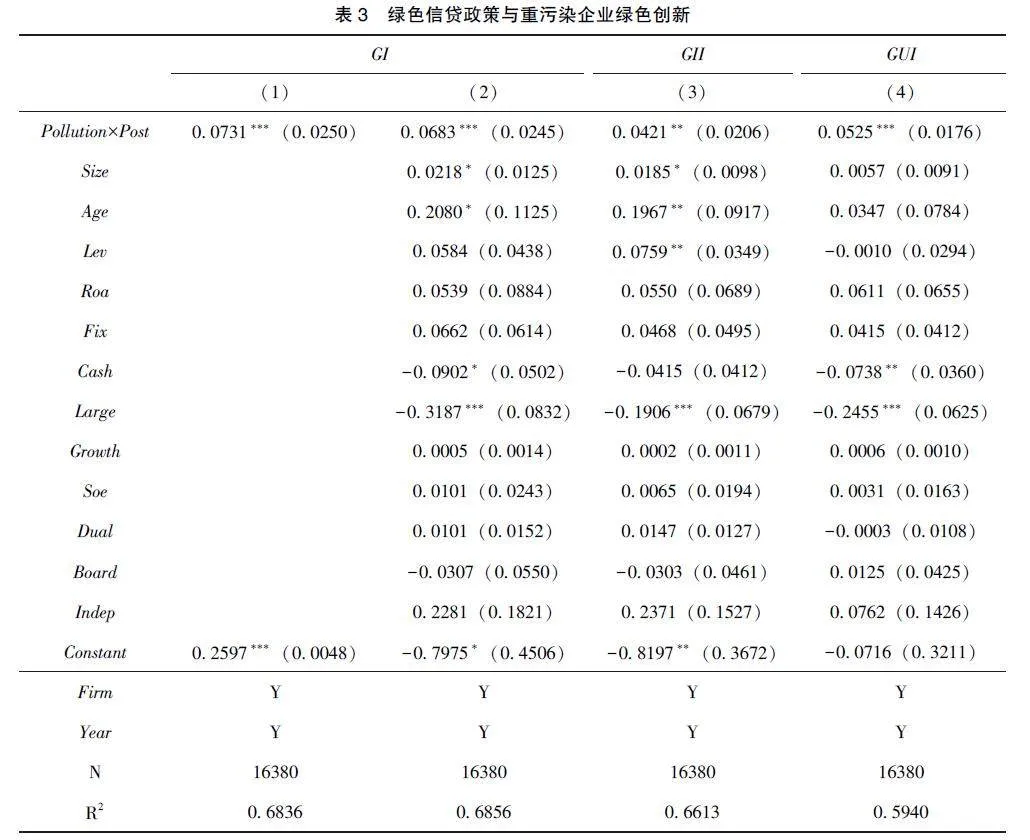

根据模型(1) 进行估计, 表3 汇报了《指引》实施对重污染企业绿色创新的回归结果, 其中列(1) 回归结果显示, 交互项(Pollution×Post)系数在1%的水平上显着为正。在引入控制变量后, 列(2) 核心解释变量的系数仍在1%水平上显着为正,表明《指引》实施促进了重污染企业绿色创新。本文进一步将绿色创新分为绿色发明专利(GII)和绿色实用新型专利(GUI), GII 表示绿色创新的复杂程度和质量, GUI 表示绿色创新的数量。根据列(3)、(4) 的回归结果, 绿色信贷政策显着促进了重污染企业的绿色发明专利和绿色实用新型专利, 这意味着《指引》的实施倒逼重污染企业不仅要在数量上加大绿色技术创新, 更要重视质量上的突破。

3. 2 内部创新结构变化分析

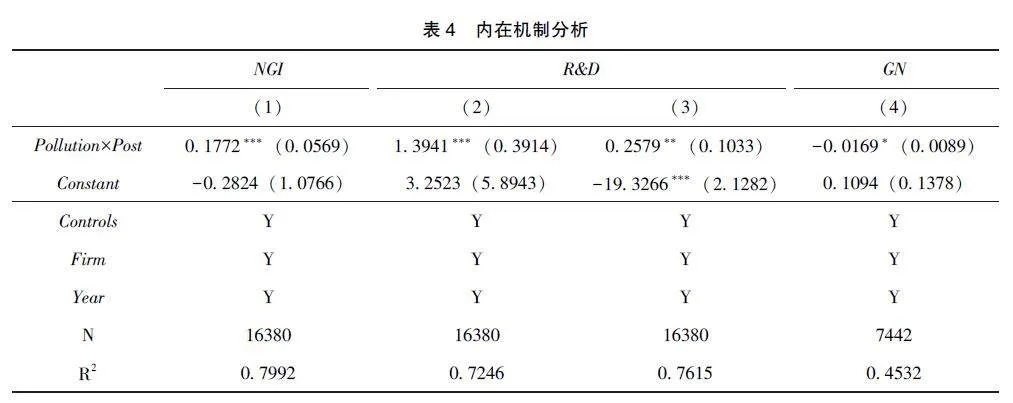

在绿色信贷政策的驱动下, 重污染企业面临着环境与社会风险评估的金融约束, 该政策通过将企业的环境保护表现作为信贷决策的关键因素,为符合绿色标准的企业提供优惠利率, 降低其融资成本, 激励绿色创新活动; 另外, 对重污染企业施加信贷限制, 甚至中止对其发放新贷款, 并根据企业的环境绩效动态调整信贷额度。这种金融压力可能促使重污染企业增加内源性融资, 并可能提高整体创新投资, 以实现绿色创新的杠杆效应。同时, 受限的信贷资源可能导致重污染企业在资本市场上被视为高风险主体, 从而提高其资本成本。在此背景下, 重污染企业可能被迫重新分配研发资源, 从非绿色技术领域转向绿色创新领域, 以维持其研发活动。这种资源的重新配置可能导致非绿色技术项目的资金被削减或推迟,而绿色研发项目得到加强, 从而产生绿色技术创新对其他技术进步的挤出效应。因此, 为进一步分析企业内部创新结构是否发生了变化, 本文分别检验了绿色信贷政策对企业非绿色创新、研发投入以及绿色创新与非绿色创新占比的影响。表4列(1) 被解释变量为非绿色技术创新, 列(2)、(3) 为研发投入, 分别为研发支出费用和研发人员数量, 列(4) 为绿色创新与非绿色创新的比值。从表4 列(1) 结果显示, 绿色信贷政策显着促进了重污染企业的非绿色创新, 说明绿色信贷政策并未挤出重污染企业的非绿色创新; 从列(2)、(3)结果可知, 绿色信贷政策未挤出重污染企业的非绿色创新的原因在于企业加大了整体研发投入; 列(4) 结果显示, 核心解释变量显着为负, 进一步说明重污染企业在非绿色创新方面的积极表现, 从而形成绿色创新的“杠杆效应”。

3. 3 稳健性检验

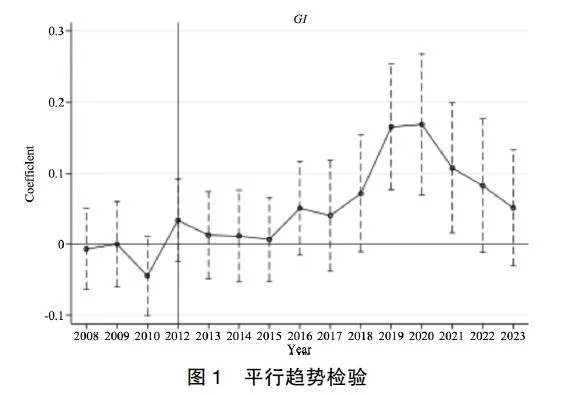

(1) 平行趋势检验

双重差分模型的一个重要前提条件是在政策实施之前实验组与对照组的变化趋势不存在显着差异, 文中则体现在《指引》实施之前重污染企业与非重污染企业的绿色创新变化趋势基本保持一致。本文参考Jacobson 等[33] 提出的事件研究法来检验绿色信贷政策的动态趋势变化, 具体模型如下:

其中, t 表示绿色信贷政策的实施时间, Postt为年份虚拟变量, 即在t 所在年份取值为1, 其余变量与模型(1) 的设定相同。本文以政策实施前一年, 即2011 年为基期, 所以这里重点关注的回归系数αt 意味着与2011 年相比, 各年份不同绿色创新水平的平均差异。从图1 展示的结果可以看出, 政策出台前重污染企业与非重污染企业的绿色创新不存在显着性差异, 政策实施后重污染企业绿色创新水平显着高于非重污染企业。因此, 平行趋势检验通过。

(2) 安慰剂检验

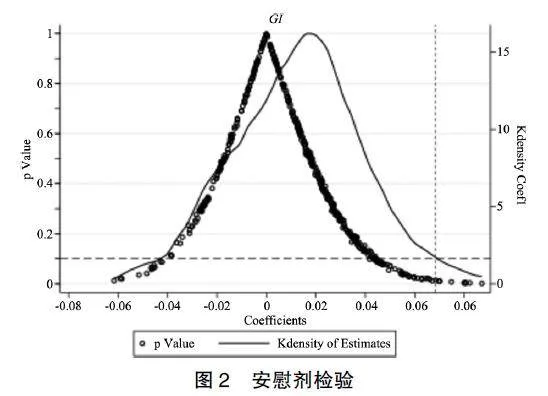

为检验《指引》实施对重污染企业绿色创新是否受到其他遗漏因素的影响, 从而导致基准回归结果的偶然性, 本文参考Ferrara 等[34] 的做法, 通过随机抽取样本来构造虚假实验组的方式进行安慰剂检验, 即从总体样本中随机抽取实验组, 并将剩余样本设定为控制组, 将上述过程重复500次, 最后绘出双重差分项的估计系数分布图。图2结果显示, “虚假” 的估计系数基本集中于0 附近,并且p 值也不显着, 其中横向虚线代表基准回归的p 值, 真实估计系数为0. 0683, 离0 点较远, 表明模型设定中并不存在严重的遗漏因素问题, 同时反映出基准回归结果不是偶然得到的, 从侧面支持了基准回归结果的稳健性。

(3) PSM-DID

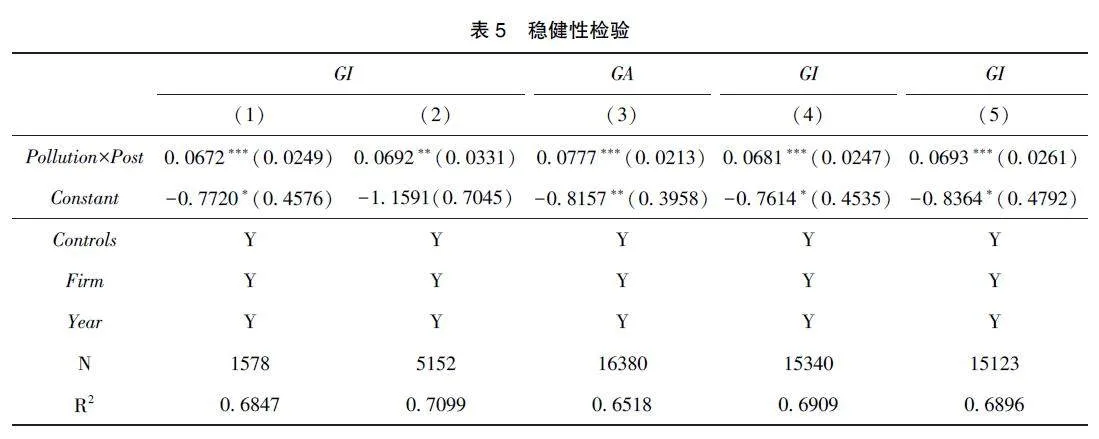

双重差分法已识别出了政策的平均处理效应,但由于绿色信贷政策并非严格意义上的自然实验,处理组与对照组之间可能在研究数据方面存在自选择性偏差问题。为避免选择性偏差造成回归结果偏误, 较为可取的方法为倾向得分匹配(PSM),本文选择在样本期内的重污染企业作为处理组, 以基准回归模型中的控制变量作为协变量, 通过核匹配和有放回的1 ∶1 近邻匹配方法, 对处理组企业进行逐年匹配对照组, 将匹配后的样本运用模型(1) 重新进行双重差分估计进行稳健性检验,从表5 列(1)、(2) 可以看出, Pollution×Post 的系数与基准回归结果基本一致, 即绿色信贷政策显着促进重污染企业绿色创新水平。

(4) 更换被解释变量

在稳健性检验中, 本文通过用绿色专利授权数量代替申请数量来量化企业的绿色创新。表5列(3) 中的回归结果仍然显着为正, 证实了结论的稳健性和有效性。

(5) 外生性检验

一项政策对于实验组的冲击应不受实验组本身的干扰, 即政策冲击具有外生性。《绿色信贷指引》主要对污染企业有显着的影响, 而随着环境规制政策的趋严, 受政策影响较大的企业, 特别是重污染企业可能会预期到即将实施某些对本行业有影响的政策, 从而在政策出台之前改变自身的生产经营模式, 使得政策冲击具有潜在的内生性问题, 导致回归结果有偏误。本文参考李俊成等[32]的做法来排除预期效应的干扰, 《指引》颁布时间为2012 年, 为减弱重污染企业预期到该政策的出台提前改变自身行为, 从而将《指引》政策实施前一年的数据进行剔除, 即剔除2011 年数据, 以减弱企业预期效应带来的潜在的内生性问题。从表5 列(4) 结果显示, Pollution×Post 的回归系数并没有发生根本性变化, 说明不存在预期效应对政策冲击外生性的干扰。

(6) 剔除绿色金融改革创新试验区

2017 年6 月, 国务院常务会议决定在浙江省湖州市和衢州市, 江西省赣江新区(南昌市和九江市), 广东省广州市, 贵州省贵安新区(贵阳市和安顺市), 新疆维吾尔自治区哈密市、昌吉州和克拉玛依市八地设立各具特色的绿色金融改革创新试验区, 中国绿色金融进入区域探索的新发展阶段; 2019 年11 月, 甘肃省兰州新区成为第二批获批的绿色金融改革创新试验区; 第三批于2022 年8 月在重庆市设立。近几年试验区绿色金融发展水平的深度与广度相较于其他地区有较大的优势, 可能对回归结果产生影响, 因此剔除了位于试验区内的企业进行检验。表5 列(5) 回归结果依然稳健, 再次证明了基准回归结果的可靠性。

4 作用机制检验和异质性分析

4. 1 作用机制检验

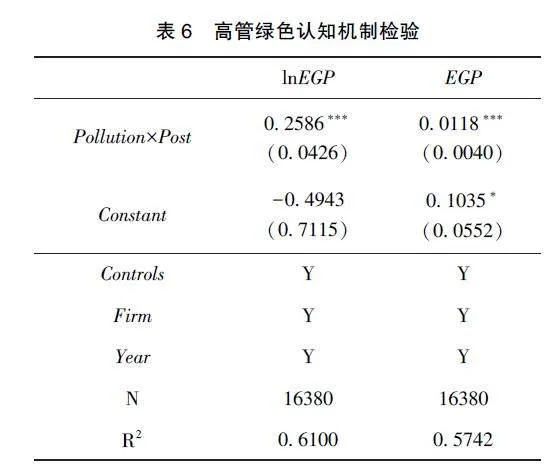

企业的战略决策、生产经营方式以及行为选择会随着高管对于内外部环境的判断与认知的转变而发生变化。在绿色信贷政策的引导下企业高管逐渐形成了绿色价值观念和思维模式, 而这种绿色认知最终体现为企业在生产过程中更加关注自身所创造的绿色价值。参考Duriau 等[35] 对高管认知的衡量方法, 对上市公司年报进行文本分析,选取相关关键词如: 节能减排、环保战略、环保理念等进行词频统计, 并对词频进行对数化处理以及占总词频的比重, 构造上市公司高管绿色认知变量。从表6 回归结果可以看出, 《指引》的出台显着提高了重污染企业高管的绿色认知, 表明绿色信贷政策通过强化重污染企业高管的绿色认知来推动企业绿色创新。

4. 2 异质性分析

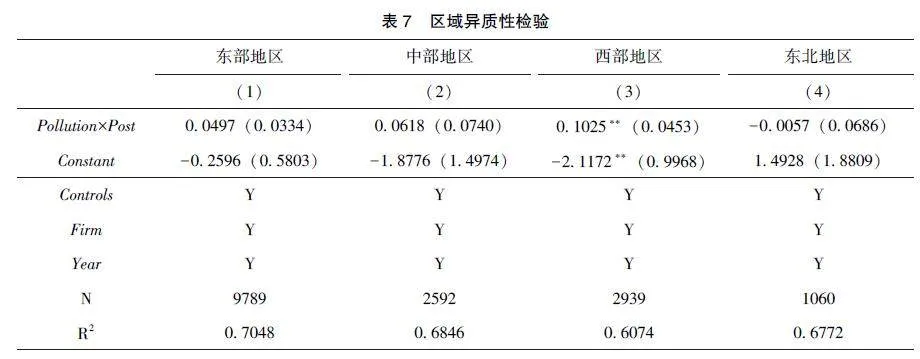

(1) 区域异质性分析

区域经济发展水平、发展阶段和资源禀赋的差异可能导致绿色信贷政策对重污染企业绿色创新的影响存在区域异质性。本文将样本划分为东、中、西和东北四大区域进行分组回归, 表7 所示,在西部地区, 绿色信贷政策显着促进了重污染企业绿色创新, 而东部、中部和东北地区企业的绿色创新效果并不明显。这可能是因为东部、中部和东北地区的产业结构主要依赖传统重工业, 如钢铁、煤炭、化工等, 这些产业对当地经济贡献较大, 地方政府在调整产业结构时往往面临困难;另外, 西部地区产业结构调整相对较快, 使得西部地区的重污染企业能够更快地适应环保要求, 进行绿色创新和转型。

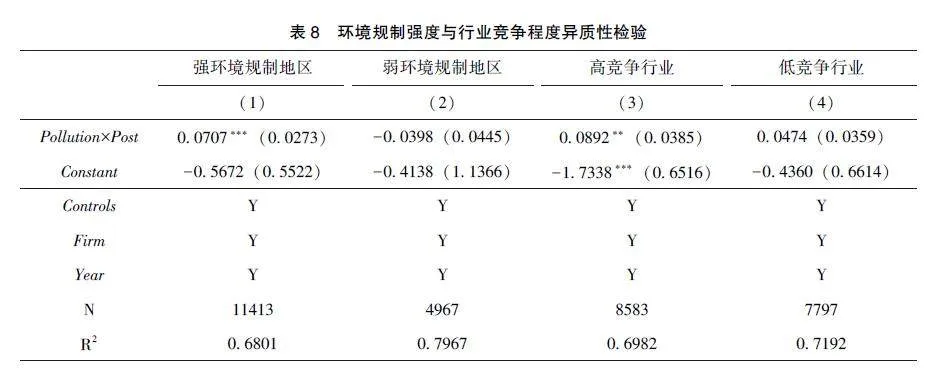

(2) 环境规制强度异质性

本文按照各省域环保处罚中位数将地区划分为强环境规制地区与弱环境规制地区。表8 列(1)、(2) 回归结果显示, 在强环境规制地区绿色信贷政策对重污染企业绿色创新的作用更显着, 表明环境规制较为严格地区的重污染企业受到环保惩罚较多, 这迫使企业投入更多的资金用于研发, 促进绿色技术创新。相反, 在环境管制宽松的地区,重污染企业面临的融资约束相对较小。由于环境规制强度较低, 企业在环保方面的投入和压力较小, 因此绿色信贷政策促进重污染企业绿色创新的效果不明显。

(3) 行业竞争程度异质性

从行业竞争程度来看, 处于高竞争行业的企业在面临外部政策影响时, 往往会调整其生产经营策略以维持竞争优势, 并愿意采取深层次的战略调整, 如技术创新。相反, 在低竞争性行业的企业面临较小的市场不确定性, 缺乏竞争压力, 对生产方式的调整也相对简单。本文通过采用HHI 指数来衡量行业竞争程度, 并按照行业年度HHI 中位数将样本划分为高竞争行业(HHI 指数小于中位数)和低竞争行业(HHI 指数大于中位数), 分组回归结果如表8 列(3)、(4) 所示, 处于高竞争行业的企业绿色创新受到绿色信贷政策的显着促进作用, 这表明高竞争行业的企业愿意采取如绿色技术创新这样的深层次战略调整来保持其竞争优势。而低竞争性行业的企业由于缺乏市场竞争压力, 对技术创新的动力不足。

5 结论与政策建议

绿色信贷政策对企业绿色创新将发挥杠杆效应还是挤出效应? 既有研究没有答案。本文以2012年出台的《绿色信贷指引》为准自然实验, 基于2008~2023 年中国A 股上市公司数据, 借助双重差分模型实证检验绿色信贷政策对重污染企业绿色创新的影响, 深入剖析了绿色信贷政策诱发的企业绿色技术创新是在既有创新活动基础上叠加的杠杆效应, 还是对其他技术创新的挤出效应。研究发现: 绿色信贷政策的实施促进了重污染企业绿色创新, 而这一政策诱发的绿色创新是在既有创新活动基础上叠加的杠杆效应, 并未挤出其他技术创新。机制分析表明, 绿色信贷政策的实施可以通过强化高管绿色认知来促进重污染企业绿色创新。异质性分析表明, 重污染企业绿色创新在西部地区、强环境规制地区以及高竞争行业中更为明显。

基于以上研究结论, 得到以下政策启示: (1)加强企业环境表现与债务融资成本的紧密联系。银行业金融机构应继续严控对环境与社会风险造成威胁的企业和项目, 并适当提高贷款利率, 充分发挥绿色信贷政策的融资成本效应。同时, 对于重污染企业的绿色项目和绿色转型的企业要及时调整信贷供给方向, 不断扩大绿色信贷政策激励对象, 激励更多企业参与到绿色转型中; (2) 提高企业的环境信息披露质量。银行业金融机构应充分运用绿色信贷政策的激励约束机制, 采取有差别、动态的授信措施, 在符合绿色项目贷款条件的前提下, 应进一步给予环境信息披露质量较高的企业更多的信贷资源, 增强企业绿色发展的内生动力, 强化政策的正向激励作用。同时也要加强银行业金融机构对企业所披露环境信息真实性的判别能力, 对重点行业实行风险敞口管理, 提高绿色信贷政策的资源配置效率, 更好地发挥政策的环境效应; (3) 延伸绿色信贷政策效应的范围。应充分调动地方政府发展绿色金融的积极性,协调推进绿色金融与地方绿色财政政策的有机结合。同时, 发挥地方性金融机构在服务民营企业和中小微企业绿色项目的独特优势, 根据当地产业特点制定符合产业发展方向的绿色信贷支持目录, 促进企业绿色转型。

参考文献

[1] 孙博文, 郑世林. 环境规制的减污降碳协同效应———来自清洁生产标准实施的准自然实验[J]. 经济学( 季刊), 2024,24 (2): 624~642.

[2] 解学梅, 韩宇航. 本土制造业企业如何在绿色创新中实现“华丽转型”?———基于注意力基础观的多案例研究[ J]. 管理世界, 2022, 38 (3): 76~106.

[3] Holmstrom B. Agency Costs and Innovation [J]. Journal of Eco⁃

[4] 马理, 张人中, 马威, 等. 能源结构有序调整与绿色信贷政策调控[J]. 金融研究, 2023, (1): 94~112.

[5] Goetz M. Financing Conditions and Toxic Emissions [R]. SAFEWorking Paper, 2019, No. 254.

[6] 王馨, 王营. 绿色信贷政策增进绿色创新研究[ J]. 管理世界, 2021, 37 (6): 173~188, 11.

[7] 丁杰, 李仲飞, 黄金波. 绿色信贷政策能够促进企业绿色创新吗?———基于政策效应分化的视角[J]. 金融研究, 2022,(12): 55~73.

[8] 王遥, 潘冬阳, 彭俞超, 等. 基于DSGE 模型的绿色信贷激励政策研究[J]. 金融研究, 2019, (11): 1~18.

[9] 任胜钢, 郑晶晶, 刘东华, 等. 排污权交易机制是否提高了企业全要素生产率———来自中国上市公司的证据[ J]. 中国工业经济, 2019, (5): 5~23.

[10] 于波. 绿色信贷政策如何影响重污染企业技术创新? [ J].经济管理, 2021, 43 (11): 35~51.

[11] 陆菁, 鄢云, 王韬璇. 绿色信贷政策的微观效应研究———基于技术创新与资源再配置的视角[J]. 中国工业经济, 2021,(1): 174~192.

[12] Flammer C. Corporate Green Bonds [ J]. Journal of FinancialEconomics, 2021, 142 (2): 499~516.

[13] 王艳丽, 类晓东, 龙如银. 绿色信贷政策提高了企业的投资效率吗?———基于重污染企业金融资源配置的视角[J]. 中国人口·资源与环境, 2021, 31 (1): 123~133.

[14] 丁宁, 任亦侬, 左颖. 绿色信贷政策得不偿失还是得偿所愿?———基于资源配置视角的PSM-DID1 成本效率分析[ J].金融研究, 2020, (4): 112~130.

[15] Kemp R, Pontoglio S. The Innovation Effects of EnvironmentalPolicy Instruments—A Typical Case of the Blind Men and the Ele⁃phant? [J]. Ecological Economics, 2011, 72: 28~36.

[16] Porter M E. Americans Green Strategy [J]. Scientific America,1991, 264: 1~5.

[17] Porter M E, Linde C V D. Toward a New Conception of the En⁃vironment-competitiveness Relationship [ J]. Journal of Econo⁃mic Perspectives, 1995, 9 (4): 97~118.

[18] 胡洁, 于宪荣, 韩一鸣. ESG 评级能否促进企业绿色转型?———基于多时点双重差分法的验证[ J]. 数量经济技术经济研究, 2023, 40 (7): 90~111.

[19] 斯丽娟, 曹昊煜. 绿色信贷政策能够改善企业环境社会责任吗———基于外部约束和内部关注的视角[ J]. 中国工业经济, 2022, (4): 137~155.

[20] 刘亦文, 阳超, 周韶成, 等. 绿色信贷政策对企业环境信息披露的影响研究[J]. 统计研究, 2022, 39 (11): 73~87.

[21] 刘金科, 肖翊阳. 中国环境保护税与绿色创新: 杠杆效应还是挤出效应? [J]. 经济研究, 2022, 57 (1): 72~88.

[22] 胡浩, 刘笑笑. 绿色信贷与企业全要素生产率———基于“两高一剩” 企业的准自然实验分析[J]. 工业技术经济, 2022,41 (11): 75~84.

[23] Andersen D C. Do Credit Constraints Favor Dirty Production?Theory and Plant-level Evidence [ J]. Journal of EnvironmentalEconomics and Management, 2017, 84: 189~208.

[24] Capelle-Blancard G, Laguna M A. How Does the Stock MarketRespond to Chemical Disasters? [ J]. Journal of EnvironmentalEconomics and Management, 2010, 59 (2): 192~205.

[25] Contreras G, Bos J W, Kleimeier S. Self-regulation in Sustaina⁃ble Finance: The Adoption of the Equator Principles [J]. WorldDevelopment, 2019, 122: 306~324.

[26] Hall B H. The Financing of Research and Development [ J].Oxford Review of Economic Policy, 2002, 18 (1): 35~51.

[27] Hambrick D C, Mason P A. Upper Echelons: The Organizationas a Reflection of Its Top Managers [J]. Academy of Management"Review, 1984, 9 (2): 193~206.

[28] 贺爱忠, 杜静, 陈美丽. 零售企业绿色认知和绿色情感对绿色行为的影响机理[J]. 中国软科学, 2013, (4): 117~127.

[29] 邹志勇, 辛沛祝, 晁玉方, 等. 高管绿色认知、企业绿色行为对企业绿色绩效的影响研究———基于山东轻工业企业数据的实证分析[J]. 华东经济管理, 2019, 33 (12): 35~41.

[30] 李亚兵, 夏月, 赵振. 高管绿色认知对重污染行业企业绩效的影响: 一个有调节的中介效应模型[ J]. 科技进步与对策, 2023, 40 (7): 113~123.

[31] 潘爱玲, 刘昕, 邱金龙, 等. 媒体压力下的绿色并购能否促使重污染企业实现实质性转型[J]. 中国工业经济, 2019, (2):174~192.

[32] 李俊成, 彭俞超, 王文蔚. 绿色信贷政策能否促进绿色企业发展?———基于风险承担的视角[ J]. 金融研究, 2023,(3): 112~130.

[33] Jacobson L S, Lalonde R J, Sullivan D G. Earnings Losses ofDisplaced Workers [J]. The American Economic Review, 1993,(9): 685~709.

[34] Ferrara E L, Chong A, Duryea S. Soap Operas and Fertility:Evidence from Brazil [J]. American Economic Journal: AppliedEconomics, 2012, 4 (4): 1~31.

[35] Duriau V J, Reger R K, Pfarrer M D. A content Analysis of theContent Analysis Literature in Organization Studies: ResearchThemes, Data Sources, and Methodological Refinements [ J].Organizational Research Methods, 2007, 10 (1): 5~34.

(责任编辑: 杨 婧)

基金项目: 国家自然科学基金面上项目“基于联合表征性的预期短缺建模研究” (项目编号: 71571163)。