构建适应全媒体生产传播工作机制和评价体系,推进主流媒体系统性变革是党和国家对我国主流媒体发展提出的最新要求。在2014年和2020年,党和国家两次出台专门政策文件推动主流媒体融合发展,全面挺进互联网,建立全媒体传播体系。媒体融合发展的十年,传统主流媒体集团积极开展新媒体平台建设,推动内容、用户、网络和生态的全方位融合,期间留下了宝贵的经验和丰富的案例。传媒类上市公司强制性信息披露要求提供连续性财务报告,把媒体企业平台化进程中重大事项及经营状况进行了详尽披露,有丰富而准确的资料来源。本文以双案例研究打开企业“黑箱”,从时间纵向序列梳理传统媒体企业的项目投资并购与企业发展历程,深度观察其新媒体平台建构过程,找到中国式现代化进程中主流媒体平台化的投资战略与实现路径。

一、新型主流媒体平台建设的战略目标

新型主流媒体平台的建设应与互联网平台的经营逻辑相一致。互联网平台是指用户与商品和服务供应商通过平台共享信息,解决供需之间的连接瓶颈,为双方或多方用户实现信息交流的空间[1。双边市场是互联网平台最重要的运营模式,通过构建异质性商品和服务以聚合供给端和需求端,以网络效应实现双端吸引而使平台迅速扩张[2。构建平台需要庞大的资源支持,互联网平台需保持竞争优势锁定异质性资源、用户资源、数据资源等[3],以强大算法形成供需端协同增长的网络效应[4]等。

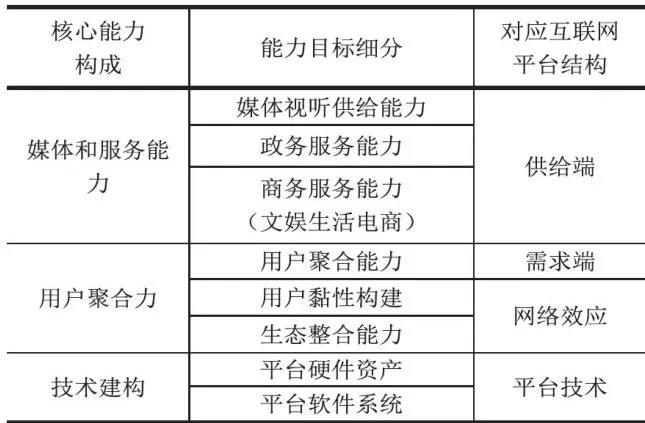

基于平台运营逻辑,新型主流媒体平台应具有的能力包括:在供给端建构媒体和服务能力,以内容业务为基础,通过媒体服务创新实现多层次多领域的价值引领和社会治理[5,链接用户形成广电视听、政务服务、智慧城市和商务创新等服务融合的综合能力。在需求端形成用户聚合力,以媒体服务创新留住原有用户、以媒介化服务终端新增政务用户、以内容与服务的交互构建用户社群,以社群和服务生态联动实现社群凝聚,形成平台隔离机制8。建构网络效应生成的技术能力,以新媒体网络技术升级和政务大数据运营能力建设为契机,建构平台的硬件资产和软件系统,形成用户数据聚合、整理和分析能力,大数据算力等[9,打造能力拓展与用户聚合相协同的平台网络效应。媒体平台具体建设目标体系见表1。

表1:新型主流媒体平台建构的核心能力需求

表1:新型主流媒体平台建构的核心能力需求二、新型主流媒体平台建构的资源识别与平台缺口分析

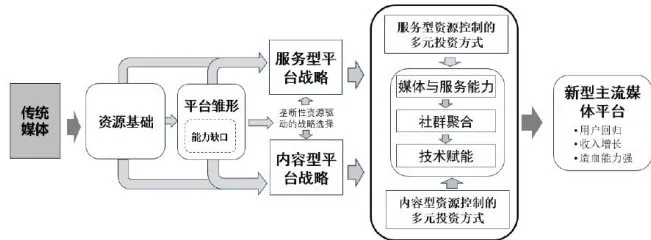

我国新型主流媒体建构新媒体平台,其原有的媒体资源和服务能力就是平台建构的基础,但是还存在差距。

(一)案例选择与数据来源

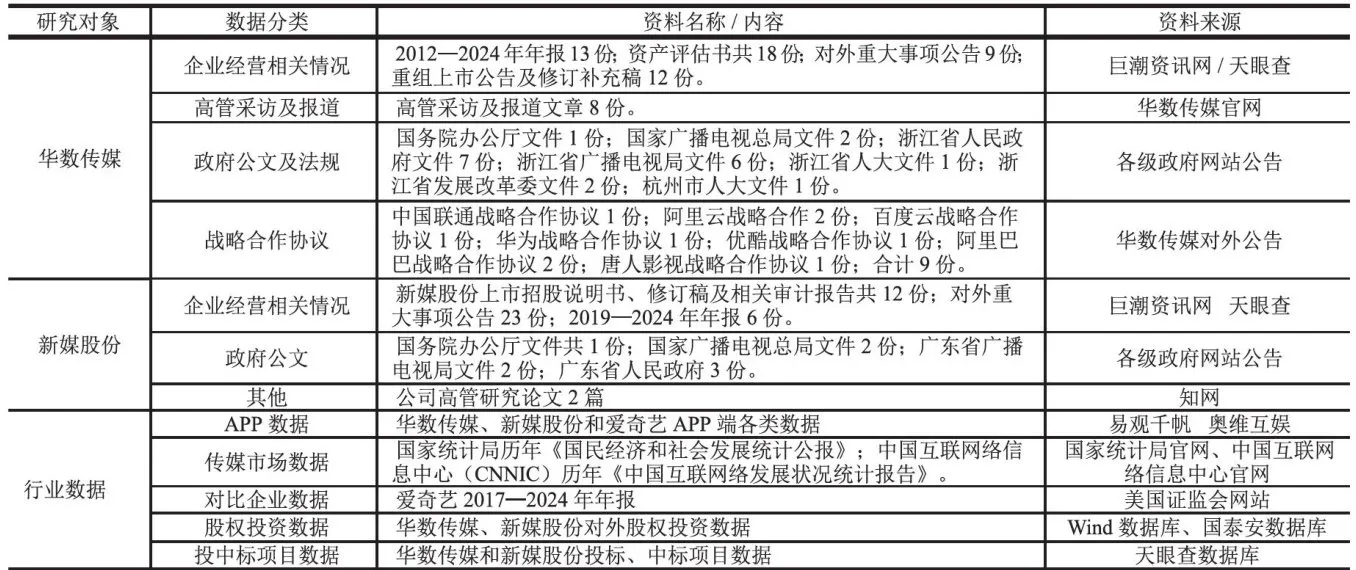

本文采用双案例分析法,从时间纵向序列来对新型主流媒体平台化进程进行解构,选取浙江控股股份有限公司(简称“”)和广东南方新媒体股份有限公司(简称“”)作为研究对象,数据来源见表2。

表2:本文数据的来源

表2:本文数据的来源(二)新媒体平台建构的资源识别

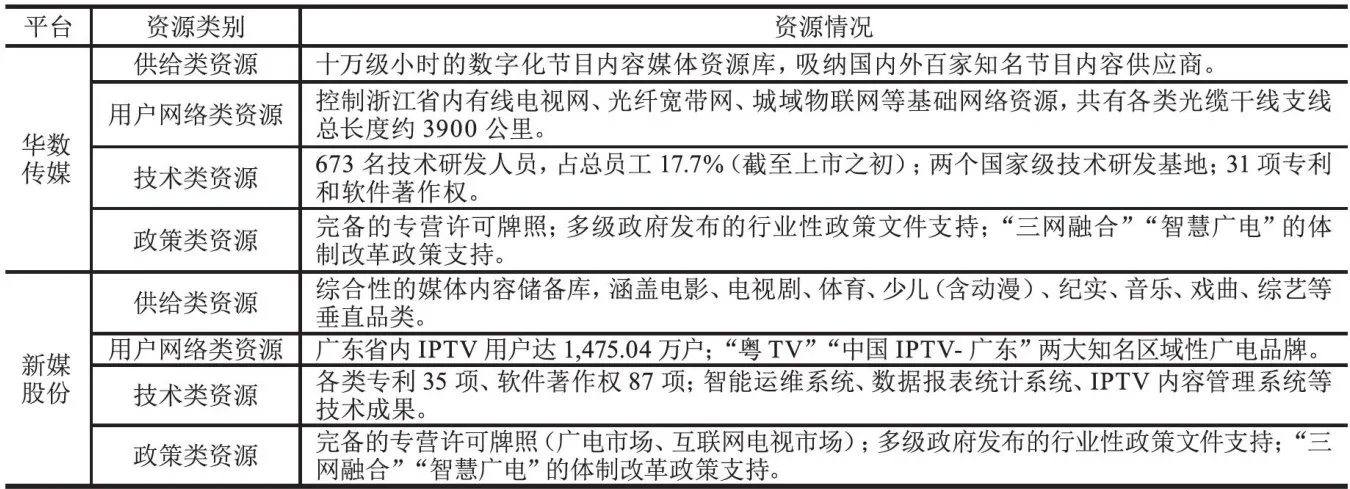

主流媒体长年业务经营积累了新媒体平台发展所需要的资源,包括:新闻、电视节目、影视剧等版权、内容资源等[10];以其公信力和权威性形成的品牌资源,网络终端、用户资源和技术资源等[11]。还包括频道等牌照资源、特许经营资源和“属地化管理”的政策资源等[12]。和作为地方政府支持的广电上市公司,除了上述资源外还有新媒体平台建构所需的特有资源。获取浙江省内广电网络和部分城市骨干电视网络控制权,构建了以区域实体网络为核心的广电媒体内部资源组合,形成渠道垄断优势。具有互联网电视内容业务牌照,并获得了广东省范围内专营性牌照为核心的广电资源组合,实现对互联网电视新兴市场的准人垄断。这样两家企业新媒体平台建设的资源基础如表3。

两家主流媒体在平台建构中,逐渐将其媒体经营资源向平台转移。以原有内容版权为基础,对内容分发技术和内容生产系统进行平台化升级,完成内容存储的平台集成;基于网络主导的资源基础延伸,利用电视网络技术人才和实验室进行自主研发,开发针对使用公网渠道传输的互联网电视平台及设施;并利用开发的机顶盒,尽量将原有广电用户向平台转移。则选择为不同业务板块开发媒体资源管理系统,实现多码流、跨频道快速生产;利用内部技术资源,内部研发平台基础架构和数据分析能力,为互联网电视平台用户数据的分析同步提供支撑;并以机顶盒为基础实现广电用户的迁移。这样两家主流媒体将资源进行转移与重构,成为新媒体平台建设可用的资源。

(三)新媒体平台建构的能力缺口

商业网络视频平台的运营表明,简单的资源重组并不能形成平台化的运营模式,需要将平台的内容、用户和收入进行协同管理[13]。新型主流媒体利用自有媒体资源建构新媒体平台雏形后,还存在较大的能力缺口,主要表现为:供给端的内容流程再造与全媒体布局,多元服务平台应用等还需数据驱动的协同;传统媒体渠道弱化下需求端用户回归与重构[15];适应新媒体传播需要的数据能力、算法能力等技术能力缺乏,以及以媒体内容建构“趣缘”关系的网络效应和商业生态生成等还需要提升[17]。和在建设初期,供给端都只对内容数字化和内容集成进行了改革,但是缺乏创作协同和内容与服务协同等;依靠传统广电网络迁移的用户随着移动端的发展面临天面积流失挑战,同时用户也缺乏黏性;而在平台技术突破上,离新媒体平台所需的数据挖掘与存储和算法能力建构上还有很大差距,很难形成网络效应。

表3:和的资源基础数据来源:根据各企业招股说明书、年报、国泰安金融数据库等整理而得

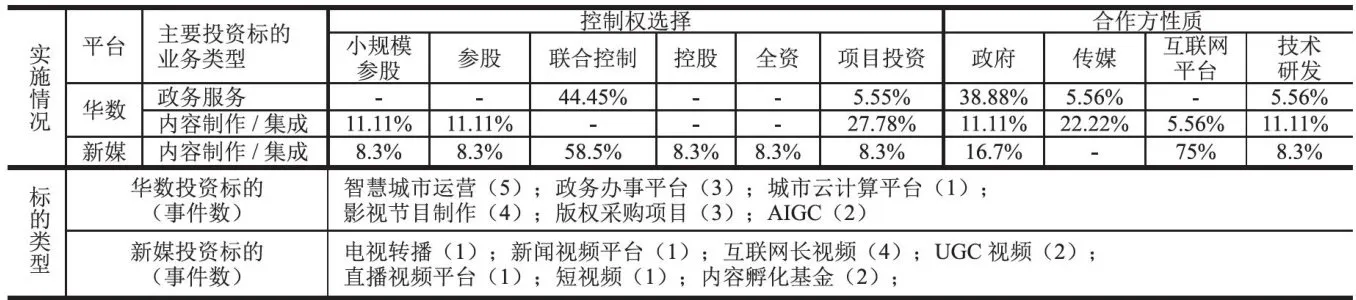

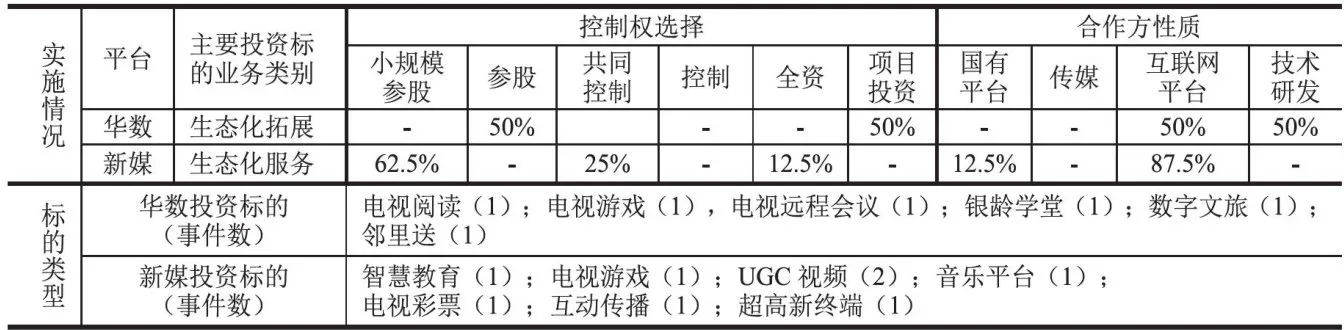

表3:和的资源基础数据来源:根据各企业招股说明书、年报、国泰安金融数据库等整理而得表3表明获得了媒体平台竞争所需要的内容、网络和牌照资源,而只得到了内容与牌照资源。两家主流媒体企业基于资源建构了明显的差异化战略路径。表4表明,从投资项目数的占比来看,走出了内容与服务双重提升的服务型媒体平台战略,其用更多的投资资源提升媒体能力和服务能力,其中新增媒体与服务投资项目更多,占比近 43.91% ;政务服务提升的社群效应,降低了用于聚合用户的内容生态建构投资(占比 14.63% );基于媒体服务延伸下数据与算法能力提升的技术建设投入,关注网络终端智能化建设项目,投资占比达到 41.46% 以上。没有渠道和网络资源配置的则走出了内容娱乐型平台战略,其将 42.86% 的项目投入到媒体内容集成方向,建构内容制作与分发优势;没有政务服务网络支撑,其只能通过投资建构内容生态聚合用户(占比 28.57% );用于用户聚合与大数据运用的中后台和前端应用软件开发等技术投资占比达 28.57% 。

三、新型主流媒体平台能力提升的差异化战略选择与投资进路

主流媒体的新媒体平台雏形在功能和用户方面尚存在差距,需要投资新的资源累积平台的能力和用户。

(一)新媒体平台建构的战略路径选择

资源编排理论[18认为企业竞争力来源于独有的资源禀赋,企业转型发展中面临内部资源约束时,应积极开展战略性投资建构竞争能力,而原有的资源优势成为战略方向选择的重要依据[19]。超越了其自身经营能力建构新媒体平台,主流媒体需要寻求新的竞争性资源,原有的内容、网络和牌照仍然是媒体平台时代具有核心竞争力的资源,在这一竞争优势下以网络终端链接用户,并辅以政务生活服务功能协同的媒介化改造,以“媒体 + 政务 + 服务”建构主流媒体与数字平台一体化发展[20]的媒体服务型平台。而大部分地方广电网络体系收归广电网络集团后,大部分地方广电企业就只有内容和牌照等竞争性资源,仍可建构综合娱乐内容制作与分发[21] 的内容娱乐型平台战略。

表4:和投资项目的战略路径选择(比率值为投资项目数占比)

数据来源:根据企业招股说明书、年报、国泰安金融数据库整理而得

数据来源:根据企业招股说明书、年报、国泰安金融数据库整理而得(二)媒体和服务能力建构的控制性投资

互联网平台成长的投资经验表明,在平台核心能力建构和技术能力升级中,互联网平台需要控制性投资保持竞争力的可控性,而在成熟期的生态体系打造过程中,则更多采用参股或合作方式进行低成本地能力扩张[22]。主流媒体新媒体平台建设中,媒体和服务能力是平台核心能力,应该采取控制性投资来完成,但是由于资金有限和技术能力短缺,很难单独完成项目独资投资,只能依托其核心资源采取合作方式来建构可控的媒体与服务能力,则是其建构新媒体平台的创新策略。

表5数据表明,在获得广电网络资源后,选择政务服务作为媒体平台的核心能力突破口,采取联合控制方式与各级地方政府的国有控股企业合作投资建设智慧城市运营、政务办事平台、城市云计算等工程,在减少公司资金负担的同时,也通过合作单位获得技术和数据的长期支持,而对平台的终极控制权则通过政府授权得到项目全部运营权;对于媒体服务,除了加大影视版权投资外,主要以参股方式与唐人影视、优酷等媒体企业投资影视制作公司,增加内容来源。

由于资金和技术能力不足,利用其特殊资源合作打造控制性核心能力。整合内容版权资源,以联合控制方式合作投资建设视频平台、直播平台等形成内容制作与分发核心能力。同时以广东地区的家庭电视大屏市场准人垄断牌照获得平台控制权,与腾讯、B站、快手等互联网媒体平台共同打造全国性“云视听”系列大屏端APP产品,与TCL、小湃科技等智能终端厂商开展集成服务合作等,建构IPTV集成平台和互联网视听平台等在广东区域独家经营的渠道优势。这样在解决资金不足和技术门槛障碍的同时,还可以从这些媒体平台低成本获得IP资源和用户引流,构建以长视频内容为核心的家庭娱乐平台供给能力。

(三)生态扩展与社群建构的平台包络投资

表5:和的媒体和服务能力投资情况

表5:和的媒体和服务能力投资情况注:数据来源为各企业招股说明书、年报、国泰安金融数据库整理。控制权选择中,小规模参股表示企业在该标的公司中股权为 10% 以下,参股表示股权占比为 10%~50% ,联合控制表示标的公司仅有两个投资方或标的项目协议为双方合作协议;控股表示股权为 67% 以上,全资和项目投资表示该标的为全资子公司或内部建设项目。合作方性质栏中,根据《国民经济行业分类》(GB/T4754—2017),政府为各级政府单位,传媒范围为I63子类、R类企业,互联网平台范围为I64、I65子类企业,技术研发范围为M类企业。表6和表7数据来源及行业定义同样。

新媒体平台在建构异质性媒体和服务功能后,需要衍生出多元文娱功能,构建社群以留住用户。为了降低跨行业服务能力拓展风险,分摊投资的财务承受力,采取股份合作、战略联盟等平台包络战略实现跨领域投资和资源合作,以“不求所有、但求所用”方式拓展互补性服务能力[23]是互联网平台生态延伸的投资方式。主流媒体以参与性投资接人文教娱乐、生活服务、电商购物、本地商务等多样化供给服务能力;以并购或合作方式获得成熟社群用户实现新用户快速聚合,逐步构建社群粘性,形成平台凝聚力[24]。

由于政务服务终端带来的用户聚合和用户黏性,公司在媒体生态的投资较少,主要采取参股模式与盛大集团、世纪奥通等互联网企业,参与电视阅读、电视会议和电视游戏项目合作开发。近两年随着终端服务能力丰富和国家政策的承接,逐步以项自投资方式打造城市居民公共服务能力以聚合用户。

缺乏政务网络体系支撑的生态建构,则注重娱乐生态的打造,采用低比例股权投资方式,以家庭娱乐大屏的市场准入牌照优势。以此为谈判筹码较低成本聚合央视及各省级卫视、咪咕等国有平台,优酷、腾讯、爱奇艺等商业互联网平台的优质内容资源,构建“直播频道 + 精品点播 + 垂直品类”的立体化内容矩阵,围绕大屏用户进行精细化运营,打造家庭娱乐生态,挖掘垂类商业价值,以较少的资金撬动最大范围的服务生态,并进一步聚合用户。

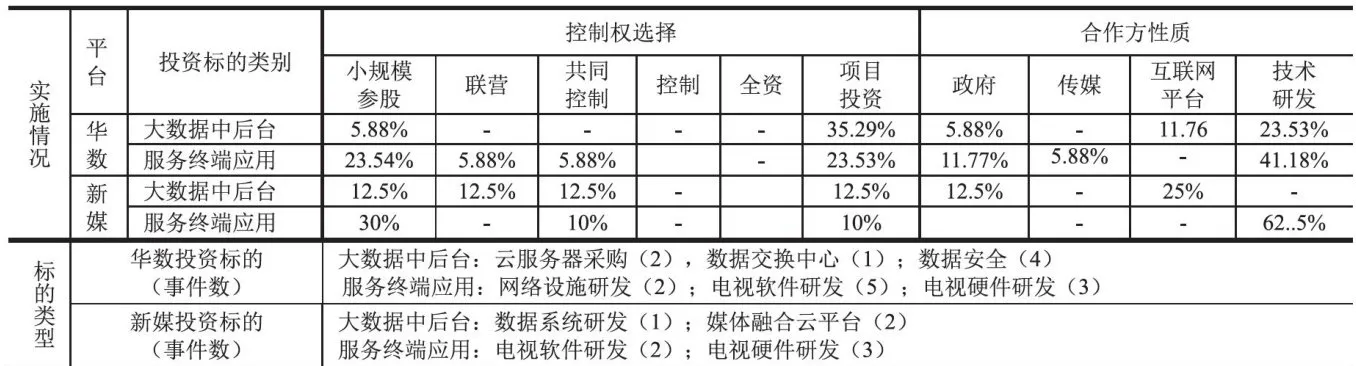

(四)技术能力建构的混合型股权投资

互联网平台的应用软件、物联网、大数据、云计算、人工智能等基础技术架构,是媒体平台运营的后台保障。主流媒体需要加强新媒体平台的数据存储、处理,算法能力形成等技术项目投资[25],形成低成本性、高开放度、高共享度和网络外部性等四项技术能力[26以提升平台竞争力。由于传统媒体互联网技术能力不足,需要根据自身积累、资金状况、与政府大数据部门的合作关系等不同情况,寻找不同合作对象采取不同股权控制比例进行混合型股权投资。

对电视软件硬件开发项目进行项自投资,小规模参股电视科技龙头企业的电视终端开发;与城市建设相关的政府平台公司以联营方式参与智慧城市网络开发,小规模参股政府数据公司开发的数据交换和网络设施研发体系项目等,以项目投资向阿里云、华为云购买云服务。近两年随着其技术能力增强,开始以项目形式对数据安全、电视大屏显示技术、网络传输技术等方面的研发投人,逐渐形成了自有的技术服务力。

以共同控制性或者研发投入方式建设全媒体融合云平台,和社区融合、内容加密技术和电视软硬件产品进行开发,形成平台内容分发的主导权;小规模参股电视科技龙头企业的用户终端开发,与国家广播电视总局的广播电视科学研究院签署共同研发协议;小规模参股政府数据公司的数据系统研发业务。

表6:和的生态建构的投资情况

表6:和的生态建构的投资情况 表7:和的技术建构投资情况

表7:和的技术建构投资情况四、资源迁移与投资协同的新型主流媒体平台建构效果

通过将媒体资源迁移,并加大投资补充平台能力缺口,主流媒体逐步建构了新媒体平台,并取得了运营成效。

(一)构建新型主流媒体平台

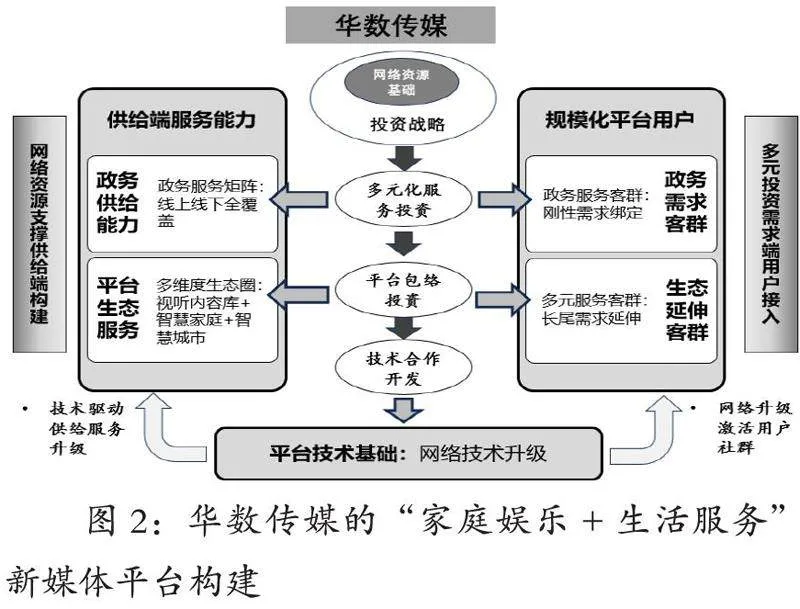

通过自身资源的迁移,在识别资源优势后形成了“家庭娱乐 + 生活服务”的新媒体平台建设路径,并依托特有的资源,以最低成本撬动资源,填补平台缺口,以政府授权平台运营权方式合作打造媒体内容、政务服务、智慧家庭等功能相融的特色化供给能力;逐步聚合媒体和政务用户,以高频刚需激活用户;借力网络及终端建设权打造大数据与计算能力,最终构建本地化综合服务的新媒体平台,见图2。

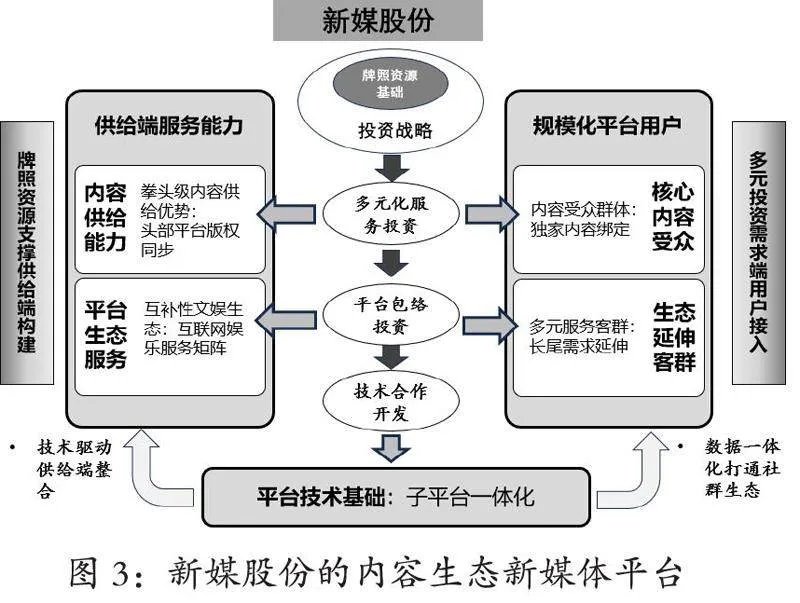

识别自身的资源优势,选择了内容生态服务的新媒体平台战略,并以家庭电视天屏播放牌照为核心资源,以合作投资方式用最少的投入撬动资源补齐平台缺口。在供给端与互联网内容平台合力构建“头部平台 IP+ 精品自制”的天屏内容矩阵,并辅以新生代互联网文娱服务,构建特色化文娱平台;需求端在迁移原有广电用户后,将互联网媒体平台的移动端用户转化为大屏用户,并以多元娱乐社群聚合移动端用户;以合作方式建构技术能力实现跨平台用户数据融合,实现账号互通和数据一体化,建构平台社群生态,见图3。

(二)实现用户回归和传播力提升

主流媒体建构新媒体平台,以丰富的媒体产品和数智化能力实现精准传播,吸引了大屏用户的回归和移动端用户的增加,逐步增长的政务功能也能够新增用户[27]。用户的聚合逐步增强了平台的传播力。

表8:和的大屏用户情况数据来源:各企业年报整理得到

表8:和的大屏用户情况数据来源:各企业年报整理得到转化广电网络资源建立政务服务体系,用网络渠道优势引导用户回归大屏;以市场准人牌照优势,守住移动互联网至家庭大屏的用户通道,与商业互联网媒体合作提升内容丰富度,并导入各头部平台的大屏用户。表8数据表明,和2019年后大屏用户分别由超1亿和1.3亿户,到2024年逆势增长到1.8亿和2.3亿户;OTT大屏则由2019年2465万台增至2024年5049万台。

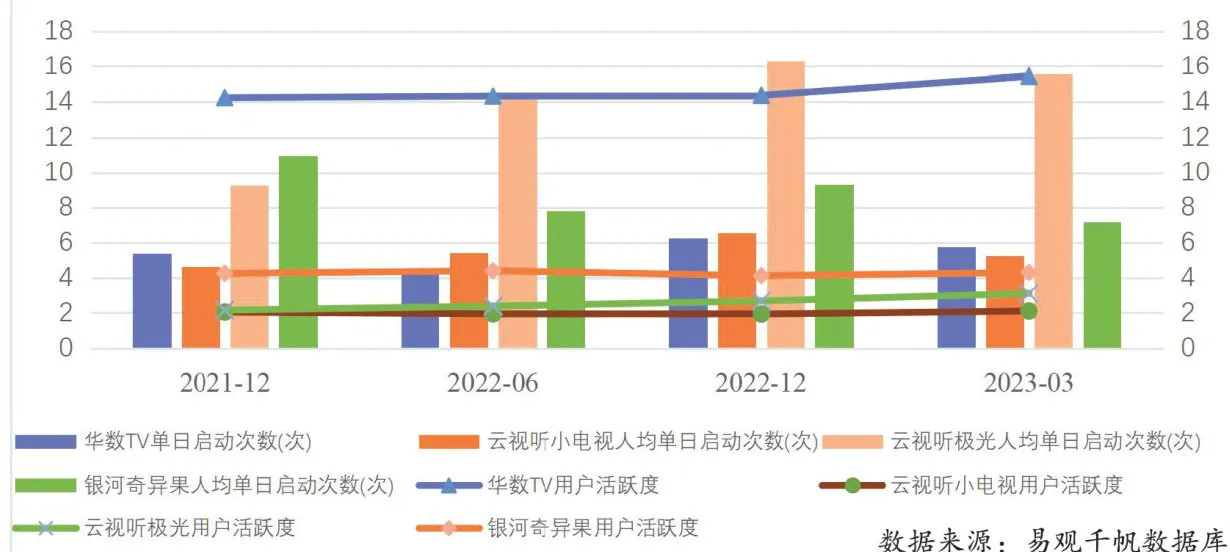

在移动端建设上,和以“内容 + 服务”分别打造“华数TV”和“云视听”系列APP等自有移动端,将资讯、游戏、教育、医疗等大屏生态服务迁移至移动端,实现了用户新的增长,且用户黏性和活跃度较好。2022年和移动端APP单日启动次数分别超6次和16次,用户活跃度(日活跃用户7月活跃用户)分别为超15和3。相对于爱奇艺推出的大屏竞品平台“银河奇异果”,具有很强的竞争优势,见图4。

(三)增加收入和利润

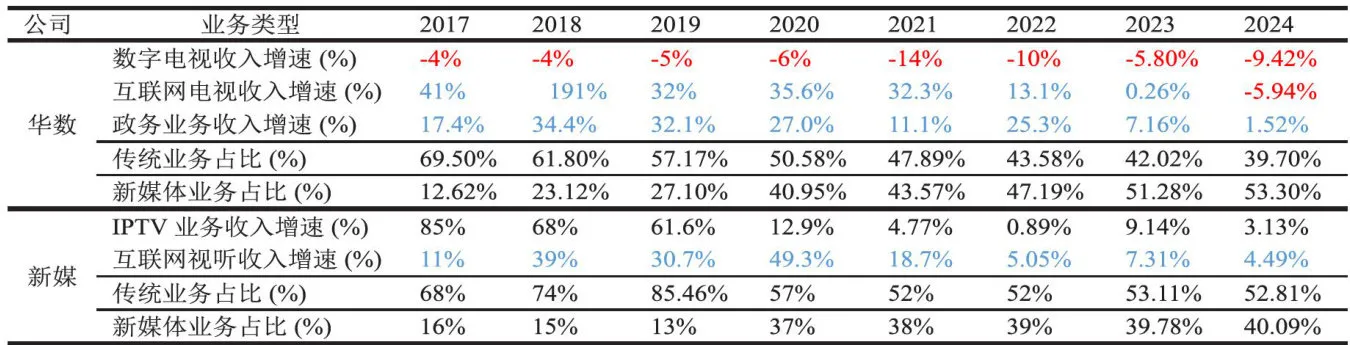

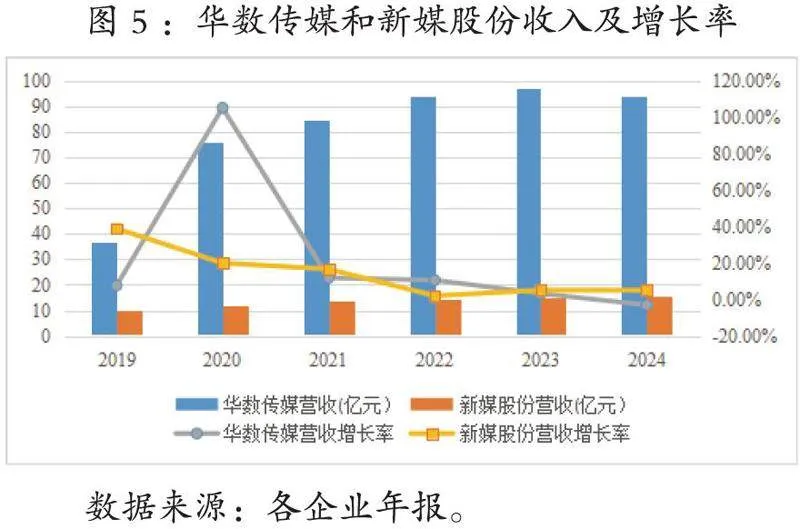

新媒体平台的多元服务能力形成和用户回归,大幅拓宽企业收人来源,并通过垄断性资源获得成本优势,实现利润增长,造血功能增强。表9的数据表明:和主营业务收入由传统的IPTV业务收人,向互联网电视和服务业务收入转型,新媒体业务收入占比大幅提升,不断推高公司收人;同时也发现在政务服务支持下,的互联网电视收人增长速度和增长维持能力明显要强于,政务服务业务也为公司带来了新的业务增长点。图5数据表明,和营收分别从2017年的32亿元和4亿元,增长到2024年的94亿元和15亿元。

图4:和移动端用户情况

图4:和移动端用户情况 表9:和的业务结构

表9:和的业务结构注:“新媒体业务”包含年报中主营业务的以下板块:互联网电视业务、集团客户业务(即政务业务)、手机电视业务,华数政务业务收入在年报中汇报为“集团客户业务收入”。按照年报主营业务归类整理。同时公司有媒体外业务收入,故媒体业务占比之和不为1。

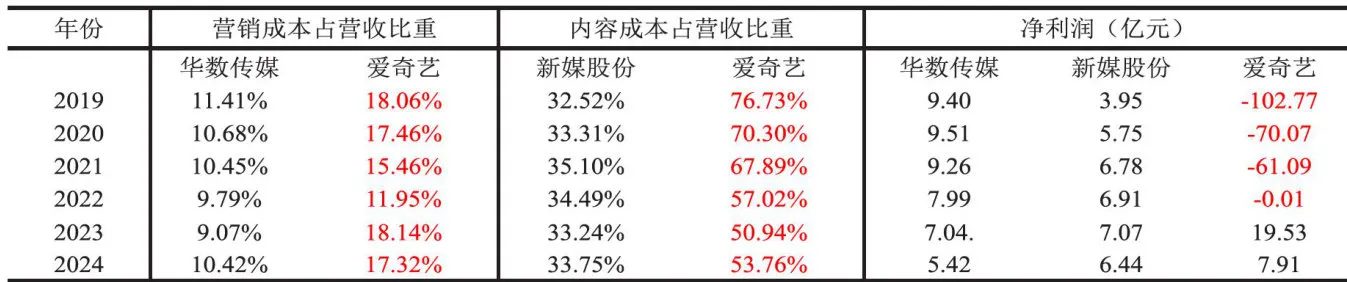

与动辄烧钱百亿的长视频互联网平台不同,两家公司在实施平台化转型中不但实现用户和收入的增长,而且还实现了盈利。与长视频媒体平台龙头爱奇艺对比分析发现:以媒体与政务服务为平台突破口的,利用其政务接口以较低成本获得用户,其营销费用占比明显低于爱奇艺;以内容娱乐服务为平台突破口的,以互联网电视牌照作为谈判优势,低成本获得商业媒体平台的内容资源,其内容成本也大幅低于爱奇艺。这种依托特许资源获得的低成本扩张优势,使还处于平台发展期的两家企业获得了盈利,2021年分别获得超9亿元和近7亿元利润,2024年受大环境影响,利润分别为5.42亿元和6.44亿元,呈现下降趋势,见表10,这在普遍处于经营困境的国有广电企业中难能可贵。

表10:和与爱奇艺成本盈利情况对比

表10:和与爱奇艺成本盈利情况对比数据来源:各企业年报。

数据来源:巨潮资讯网和美国证监会网站披露的各企业年报、Wind金融数据库

五、新型主流媒体平台建设的案例启示

基于理论推导和双案例的实践研究,表明主流媒体应该依托自身的资源优势建构清晰的平台化战略路径,并撬动各类资源填补平台缺口,最终可建构新型主流媒体平台,具体路径如图6所示。并得到如下启示:

图6:新型主流媒体平台建设的资源基础、战略选择与投资建构的逻辑

图6:新型主流媒体平台建设的资源基础、战略选择与投资建构的逻辑(一)新型主流媒体拥有的媒体资源是建构平台的基础

传统媒体资源、特许经营权和稀缺牌照资源等是媒体平台建构的战略性资源,其累积的内容资源成为平台供给端能力建构的基础,网络用户成为最初始的用户来源,通过资源迁移可建构媒体平台雏形。但在全媒体传播时代,传统的视频内容并不能构成对用户的吸引,平台存在能力缺口,需要延伸服务能力满足用户新媒体时代的服务需求,重构平台网络效应。

(二)依托特有资源建构新媒体平台服务延伸战略

在媒体平台雏形的基础上,主流媒体依据其网络或互联网电视牌照资源,建构大屏内容生态的“内容型平台战略”,链接文化娱乐消费用户;或者通过网络资源建构政务服务媒介化终端的“服务型平台战略”,链接政务服务用户,形成新媒体时代的渠道创新。建构异质性媒体服务渠道后,进一步增强媒体服务功能,逐步形成新型主流媒体平台的网络效应。

(三)多元投资模式可撬动新型主流媒体平台建构的稀缺资源

超越传统媒体自身能力范围的媒体服务建设,需要投资模式创新。将地方政务服务和政务大数据建设项目等接人新媒体平台,虽然有政策支持,但是涉及到城乡服务的基础设施建设,政府需要考虑不同地方国有企业之间的平衡,而股权合作开发就是寻求平衡的较好方式。同样,在扩张媒体服务能力时,往往存在资金投人不足,以特有资源成为与资源互补合作方谈判的重要砝码可实现合作开发,以杠杆方式撬动平台缺口建设的投资,而又不失对关键核心资源的控制,可低成本获得用户、内容等核心资源以加强平台能力。这种“不求所控、但求所用”的多元投资模式是打造新型主流媒体多元服务能力,实现全媒体生产传播工作机制创新的重要方式。

参考文献:

[1]GawerA,Cusumano MA.Industry Platforms and Ecosystem Innovation[J].Journal of Product Innovation Management,2014(3):417-433.

[2]RochetJC,TiroleJ.Platform Competition In Two-Sided Markets[J].Journal of the European Economic Association,2003(4):990-1029.

[3]Sun M,TseE.TheResource-BasedViewof Competitive Advantage in Two-Sided Markets[J]. Journal ofManagement Studies,2Oo9(1):45-64.

[4]ParkerGG,AlstyneM.Two-SidedNetwork Effects:A Theory of Information Product Design[J] Management Science,2010(1O):1494—1504.

[5]强月新,胡青山.主流化、平台化、智能化:新型主流媒体的演进逻辑与实践进路[J].新闻大学,2024(8):30-42;118.

[6]曾祥敏,董华茜.平台建设与服务创新的维度与向度:基于2022年主流媒体深度融合发展的调研[J].中国编辑,2023(1):26-31.

[7]田龙过.县级融媒体中心建设的关键:打通与用户的“最后一公里”[J].中国编辑,2020(1):68-73.

[8]罗珉,李亮宇.互联网时代的商业模式创新:价值创造视角[J].中国工业经济,2015(1):95-107.

[9]吕尚彬,李雅岚,侯佳.智媒体建设的三重逻辑:数据驱动、平台打造与生态构建[].新闻界,2022(12):13-24;36.

[10]肖叶飞.新型主流媒体的基本特征、构建路径与价值实现[J].编辑之友,2020(7):52-57.

[11]朱剑飞,杨琦.地方实力传媒集团区域化扩张发展的战略思考[J].现代传播,2018(3):10-17.

[12]陈国权.主流媒体经济支持体系的新构成:基于136家媒体的调研报告[J].现代传播,2022(4):1-10.

[13]盛虎,张开阳,李静怡.内容、用户和收入:网络视频平台差异化管理模式研究[J].上海交通大学学报(哲学社会科学版),2023(11):26-44.

[14]张明新,袁向玲.媒体深度融合发展的基本向度与当下坐标[J].中国编辑,2023(3):4-8.

[15]巢乃鹏,樊彦宁.移动媒介多任务行为研究[J].现代传播,2020(9):136-143.

[16]张志安,周嘉琳.基于算法正当性的话语建构与传播权力重构研究[J].现代传播,2019(1):30-36;41.

[17]喻国明,耿晓梦.“深度媒介化”:媒介业的生态格局、价值重心与核心资源[J].新闻与传播研究,2021(12):76-91;127-128.

[18]Sirmon,D.G.,Hitt,M.A.amp;Ireland,R D.Managing firm resources in dynamic environments to create value:Looking inside the black box[J]. Academy of Management Review,2007(32):273-292.

[19]Wernerfelt,B.Resource-Based View of the Firm[J].Strategic Management Journal,1984(2):171-180.

[20]漆亚林,黄一清.主流媒体与数字平台一体化发展的型构图景与突破进路[J].福建师范大学学报(哲学社会科学版),2024(3):66-77.

[21]王玖河,孙丹阳.价值共创视角下短视频平台商业模式研究:基于抖音短视频的案例研究[J].出版发行研究,2018(10):20-26.

[22]盛虎,郑皓文.互联网平台发展中差异化并购策略研究:基于模糊集定性比较分析[J].软科学,2022(9):15-21.

[23]Eisenmann T.R,ParkerG,AlstyneM. Platform Envelopment[J].Strategic Management Journal,2011(12):1270-1285.

[24]郭全中.技术迭代与深度媒介化:数智媒体生态的演进、实践与未来[].编辑之友,2024(2):60-67;94.

[25]黄楚新,许可.主流媒体数字平台建设:价值逻辑、结构要素与行动路径[J].电视研究,2023(6):14-19.

[26]蔡跃洲,顾雨辰.互联网平台的技术-经济特征与福利提升及分配机制[J].中国社会科学院大学学报,2023(2):95-114;162-163.

[27]赖永强.主流媒体应用创新赋能用户连接探析:基于“使用与满足”理论视角[J].中国出版,2023(1):28-33.