〔摘 要〕 建设贸易强国需以技术创新增强出口竞争优势。本文使用我国A 股上市制造业出口企业数据, 考察银行数字化转型对企业出口竞争力的影响及企业创新的中介作用。研究发现, 银行数字化转型能提升企业出口竞争力; 企业创新在两者之间发挥部分中介作用, 且创新质量的中介作用比创新数量大;异质性分析发现, 银行数字化转型的提升作用及创新数量、创新质量的中介作用显着存在于战略性新兴产业, 银行数字化转型的提升作用在2018 年中美贸易摩擦加剧后增强, 且创新数量的中介作用大幅下降,创新质量的中介作用大幅上升。拓展分析发现, 银行的业务与战略数字化转型能提升企业出口竞争力。本文丰富了银行数字化转型的经济效应研究, 结论对提升我国出口竞争力有重要启示。

〔关键词〕 银行数字化转型 创新数量 创新质量 企业出口竞争力 战略性新兴产业 贸易摩擦

DOI:10.3969 / j.issn.1004-910X.2024.06.014

〔中图分类号〕F832; F273. 1 〔文献标识码〕A

引 言

十八大以来, 习近平总书记多次强调, “建设贸易强国”。贸易强国的判断标志之一是该国出口企业在国际市场上具有强大竞争力[1] 。加入WTO以来, 我国出口竞争力整体在提升, 但近年来面临的下行压力加大, 随着国内劳动力成本上升以及国际产业链转移, 劳动密集型产品的出口竞争力逐渐下降[2] , 尽管技术密集型产品与多数资本密集型产品的出口竞争力有所上升, 依然面临着与主要发达国家存在差距、竞争优势不稳固等问题, 而且中美贸易摩擦的加剧也进一步阻碍了我国产业实现技术赶超与竞争优势提升[3,4] 。2023 年9 月, 习近平总书记强调, “整合科技创新资源,引领发展战略性新兴产业和未来产业, 加快形成新质生产力”。为了应对出口竞争力下行压力, 加快贸易强国建设, 需要以战略性新兴产业为重点推动企业创新发展, 加快形成与发展新质生产力,巩固现有出口竞争优势, 培育新出口竞争优势。

与此同时, 随着数字技术快速发展与数字平台广泛普及, 我国大中型商业银行纷纷加大人工智能、大数据、云计算、大模型等金融科技投入,进而在银行组织架构、信贷审批、风险控制等方面实施数字化改造, 这种多方位的数字化转型增强了银行服务实体经济的能力。那么, 银行数字化转型能否提升我国实体企业出口竞争力? 能否为创新驱动企业出口竞争力提升提供有力支撑? 研究上述问题具有重要的理论与现实意义。

与本文密切相关的一类文献主要关注FDI、融资约束、技术水平、数字经济等因素对出口竞争力的影响。单向FDI 通过推动我国高科技加工贸易发展来提升出口竞争力[5] , 而双向FDI 协同发展通过促进研发要素在省际间流动来提升我国制造业出口竞争力[6] ; 融资约束通过增加盈利性约束和流动性约束来降低企业出口竞争力[7] , 而出口信用保险可有效降低企业融资约束程度, 进而提高企业出口竞争力[8] ; 我国企业出口竞争力提升得益于技术水平升级[9] , 通过创新可以提升我国制造业的出口竞争力, 而且创新质量越高, 提升作用越大[10] ; 整体数字经济能提升我国制造业出口竞争力[11] , 而企业层面数字化转型能通过提升生产率, 降低成本以及提升供应链集中度来提升企业出口竞争力[12] 。与本文密切相关的另一类文献主要关注银行数字化转型对银行自身经营发展以及实体经济的影响。银行数字化转型对银行的存贷款业务盈利能力、收入获取效率有积极作用[13] , 能降低银行不良资产率产生[14] , 能提高银行盈利能力, 进而降低银行破产风险[15] , 能提高信息透明度、降低信贷业务经营成本, 进而降低银行流动性囤积水平[16] , 降低银行的流动性错配[17] , 数字化转型也会缩减银行分支机构与物理网点规模, 减少对劳动力的需求[18] 。此外, 银行数字化转型能使银行信贷配置由金融业转向实体经济[19] , 还能缓释银行流动性创造的顺周期性,避免经济在下行周期“硬着陆”[20] , 并提升贷款企业绩效[21] 。

综上可见, 现有文献缺乏研究银行数字化转型与实体企业出口竞争力之间的关系。同现有文献相比, 本文从银行数字化转型视角研究企业出口竞争力影响因素, 并从企业创新视角检验两者之间传导机制, 有助于拓展现有研究, 为提升我国企业出口竞争力提供启示; 本文在理论分析的基础上, 首先实证发现银行数字化转型能提升企业出口竞争力, 其次发现企业创新数量、创新质量均能在两者间发挥中介作用, 然后发现银行数字化转型既有利于战略性新兴产业企业出口竞争力的提升, 又能在中美贸易摩擦加剧背景下加大对企业出口竞争力的提升作用, 最后发现银行业务与战略层面的数字化转型有利于提升企业出口竞争力, 本文为银行数字化转型促进企业创新,进而提升企业出口竞争力提供经验证据。

1 理论分析与研究假说

通过创新驱动有利于培育企业贸易竞争新优势, 以我国新能源汽车行业为例, 新能源汽车行业通过长期高强度研发投入①, 对技术和产品持续升级迭代, 出口竞争优势得到培育并持续加强。2021~2023 年间②, 我国新能源汽车出口量年均增长162. 5%, 海外市场占有率迅速提升; 2023年的出口均价比2021 年提升22. 1%, 而且西欧、北美等发达地区开始成为重要出口市场。从理论上看, 创新可以降低企业生产成本、提升企业产品质量, 而这两者正是企业获取出口竞争力的重要来源[22] 。以往我国出口企业主要依靠低成本优势形成的低价格来吸引境外地区消费者购买其产品, 随着我国劳动力成本上升, 这种成本竞争优势逐渐丧失, 但创新可以提升企业生产率并且增强企业生产的规模效应, 进而降低企业生产成本[23] ,有利于增强出口企业的成本竞争优势; 另外, 依靠产品质量竞争的企业可以以更高的价格将其产品出口到那些具有高质量偏好的高收入地区, 而企业创新是提升企业出口产品质量的重要动力[10,24] , 有利于增强出口企业的产品质量竞争优势。因此, 企业创新是提升企业出口竞争力的重要因素。在上述分析基础上, 本文进一步从实体企业的信贷可得性、信贷成本、经营风险、市场规模等方面阐述银行数字化转型是如何促进实体企业创新, 进而提升企业出口竞争力的。

企业信贷可得性方面。企业进入国外市场需支付一定固定成本, 在此情况下选择投资规模大且回报周期长的创新项目, 可能导致企业内源资金不足, 因而外源融资可得性对企业创新投入来说非常重要。银行信贷是我国企业获取创新资金的主要外源渠道[25] , 但银行与企业之间存在信息不对称, 银行会要求企业提供抵押资产, 进而降低企业信用风险, 实际上多数具有竞争力的企业缺乏可供抵押资产, 进而面临着信贷可得性低的问题。银行数字化转型有利于提高企业信贷可得性: (1) 银行数字化转型增强了银行信息收集、甄别、呈现能力, 便于银行获取企业真实经营数据并以此评估信贷风险, 降低了抵押资产价值在信贷审批中的重要性[26] ; (2) 银行借助数字技术实现信贷业务全程线上办理, 降低了时间与地理空间对银企沟通、产品供给的限制[27] , 提高了信贷普惠性。因此, 银行数字化转型通过提高企业信贷可得性促进了企业创新, 进而提升企业出口竞争力。

企业信贷成本方面。企业信贷成本是创新成本的重要组成部分, 信贷成本提高会减少企业预期创新利润, 降低企业创新意愿。银行数字化转型有利于降低企业信贷成本: (1) 银行数字化转型使银行及时了解企业信用风险, 减少为覆盖信贷风险而增加风险补偿, 变相降低信贷利率; (2)银行实施数字化转型虽然需要支付大量金融科技成本, 但银行依靠数字技术来处理营销、信贷审批、贷后管理等工作, 降低了人工、时间、交易等成本, 总体上有助于经营成本下降[16] , 为银行采取降利率的市场竞争策略提供条件。因此, 银行数字化转型通过降低企业信贷成本促进了企业创新, 进而提升企业出口竞争力。

企业经营风险方面。创新项目的风险高且需持续性研发投入, 若企业经营风险上升, 并与创新风险相叠加, 创新项目可能耗尽企业既有核心资源, 根据企业预防性储蓄理论, 企业会舍弃创新项目, 转而追求低风险的短期利益[28] 。银行数字化转型有利于降低企业经营风险: (1) 企业经营风险主要是财务风险, 银行数字化转型有利于为企业补充现金持有量, 平滑企业日常支出, 降低经营风险; (2) 我国商业银行缺乏先进的风险管理技术, 数字化转型有助于银行通过金融科技丰富贷款企业信息集, 增强风险智能化管控能力,使贷后监控的成本下降、效率提升, 便于银行及时有效对企业经营风险进行监控, 实际上对企业经营行为产生了一种监督、约束作用[29] , 降低了企业经营风险。因此, 银行数字化转型通过降低企业经营风险促进了企业创新, 进而提升企业出口竞争力。

企业市场规模方面。市场规模不仅影响企业内源融资能力, 还会直接影响企业对创新成果的预期收益[30] , 进而影响企业创新投入。银行数字化转型有利于扩大企业市场规模: (1) 银行数字化转型有利于满足企业信贷需求, 活力较强的企业会将更多生产要素投入到规模化扩张或多元化发展中, 由于上下游企业间存在紧密的投入产出关系, 整体需求规模得到扩张; (2) 银行数字化转型有助于收集、整理个人信贷客户数据资源,然后基于算法识别客户的违约风险, 对客户分类、推荐差异化信贷产品, 满足客户多元消费信贷需求, 激励客户消费增长与消费升级, 此外, 银行数字化转型有助于满足地区教育、医疗等公共服务供给的融资需求, 公共服务供给的优化会进一步吸引人口集聚[31] , 扩大消费群体规模。因此,银行数字化转型通过扩大企业市场规模促进了企业创新, 进而提升企业出口竞争力。

基于以上分析, 本文提出如下假说:

假说1: 银行数字化转型会显着提升企业出口竞争力。

假说2: 企业创新是银行数字化转型提升企业出口竞争力的重要机制。

2 研究设计

2. 1 模型构建

为了检验研究假说1, 本文构建如下基准面板数据回归模型:

lnExpcomet =α0 +α1lnBdtet +τXet +εijt (1)

为了检验研究假说2, 本文进一步增加式(2)、式(3), 与式(1) 共同形成中介效应模型, 新增公式如下所示:

lnInvoet =λ0 +λ1lnBdtet +φXet +ωijt (2)

lnExpcomet =η0 +η1lnBdtet +η2lnInvoet +ϕXet +υijt(3)

式(1) ~(3) 中, Expcomet为t 年e 企业的出口竞争力; Bdtet为t 年e 企业面临的银行数字化转型水平; Invoet 为t 年e 企业的创新水平; X 表示一系列控制变量, 以上变量选取说明见下文; ε、ω、υ 为随机扰动项。本文在回归估计时控制年份、地区、行业固定效应, 并将标准误聚类在企业层面。根据温忠麟和叶宝娟(2014)[32] 的中介效应检验步骤, 企业创新存在中介作用需满足以下步骤、条件: (1) 式(1) 中系数α1 显着; (2)若式(2) 中系数λ1 与式(3) 中系数η2 均显着则存在中介作用, 若两个系数至少有1 个不显着,则需进行Sobel 检验, 若该检验的P 值小于0 1,说明存在中介作用。

2. 2 变量选取

(1) 被解释变量: 企业出口竞争力(Expcom)

企业出口技术复杂度越高, 企业在全球价值链中的地位以及出口产品的技术含量就越高, 因而出口竞争力越强。借鉴陈昌盛等(2022)[3] 的做法, 采用企业出口技术复杂度表示企业出口竞争力。借鉴Hausmann 等(2007)[33] 的思路, 行业层面出口技术复杂度可表示为:

其中Exetci 为t 年i 行业的出口技术复杂度;expji为t 年j 省(区、市)i 行业的出口额; expj 为t年j 省(区、市)总出口额, Yj 为t 年j 省(区、市)人均GDP。为了得到企业层面出口竞争力, 借鉴余娟娟和余东升(2018)[34] 的做法, 采用企业生产率对行业出口技术复杂度进行调整, 公式可表示为:

Expcomet =(tfpet / tfpit )×Exptcit (5)

其中tfpe 为t 年e 企业的生产率; tfpi 为t 年i行业的平均生产率。企业生产率用LP 法测算, 投入指标为企业的固定资产净额、员工数、购入商品劳务现金支出, 产出指标为企业主营收入。

(2) 解释变量: 银行数字化转型水平(Bdt)

本文解释变量是银行数字化转型水平。学术界有多种评价银行数字化转型水平的方法, 谢绚丽和王诗卉(2022)[13] 从管理、业务、战略三方面构建商业银行数字化转型水平评价体系, 涉及银行组织架构、渠道、产品及数字技术关注度等多个维度, 能较全面准确地反映我国商业银行数字化转型水平, 该指数较为普遍地被学术界所使用[14,16,18] , 本文亦采用该指数度量银行数字化转型水平。为了建立银行数字化转型与实体企业间的联系, 本文参考贾雅茹等(2023)[21] 的做法, 通过加权求和将各银行数字化转型水平转换到企业层面。加权求和法需要选取合理的权重指标, 由于企业创新能力越强、出口竞争力越高, 银行在授信审批时给予的信贷额度越高, 因而以银行授信额度占比为权重进行测算会产生内生性。本文参考李逸飞等(2022)[35] 的做法, 将企业对应所有银行的总资产占比作为权重以减少内生性, 而且银行总资产规模越大, 往往贷款规模越大、抗风险能力越强、数字化转型意愿与能力越强, 对实体企业的影响越大, 具体计算公式如下:

其中sizeen为t 年e 企业所对应n 银行的总资产, sumsizee 为t 年e 企业所对应的所有银行总资产之和; bdtrn 为t 年e 企业所对应n 银行的数字化转型水平。Bdt 的经济含义是将企业对应所有银行的数字化转型水平按银行总资产占比来加权求和到企业层面, 该值越大, 表示企业受到银行数字化转型的影响越大。

(3) 中介变量: 企业创新(Invo)

本文借鉴现有文献,同时从创新的数量(Iquan)、质量(Iqual)两个方面度量企业创新水平, 有利于深入分析企业创新的机制作用。创新数量反映创新成果规模, 参考王永钦等(2018)[36] 的做法, 用企业专利申请数加1 度量; 创新质量反映创新成果的技术含量水平, 参考诸竹君等(2020)[37] 的做法, 用企业专利的平均他引次数度量。

(4) 控制变量

根据黎日荣(2016)[7] 、李宏等(2021)[10] 、孟夏和董文婷(2022)[12] 的研究, 本文控制以下可能影响企业出口竞争力的变量: 企业资产负债率(Roa), 采用企业总负债与总资产之比度量, 该值越高则企业融资约束程度越高, 进而影响出口竞争力; 企业规模(Size), 采用企业总资产度量,规模越大的企业往往资产实力越强, 出口竞争力越高; 企业上市时长(Age), 采用当年年份减去上市年份再加上1 度量, 上市时间越长则企业经营管理经验越丰富, 有利于提升出口竞争力; 企业资本密集度(Kl), 采用员工的平均固定资产余额度量, 该值越高则企业机器设备要素投入越多,往往产生更高生产率以提升出口竞争力; 企业无形资产比率(Iatio), 采用企业无形资产与总资产之比度量, 该值越高则企业内部知识水平越高,有利于提升出口竞争力; 企业股权集中度(Shrcr),采用前五大流通股股东持有股份占比度量, 该指标反映了企业内部治理状况, 可能会影响出口竞争力; 企业利润率(Reatio), 采用净利润与主营收入之比度量, 该值越高则企业内源融资能力越强,有利于提升出口竞争力; 企业股权性质(D_pri),采用是否为民营企业度量, 民企在市场地位、融资约束程度方面与国企存在差异, 可能导致两者出口竞争力不同; 行业竞争程度(Hhi), 采用行业内各企业主营业务收入占比的平方和度量, 市场竞争会影响企业创新行为, 进而影响到出口竞争力。在回归分析时将所有非比值形式变量取对数。

2. 3 数据说明与描述性统计

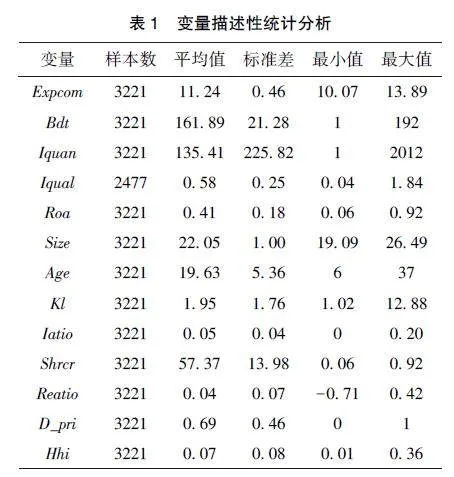

本文的微观企业数据主要来源于国泰安数据库、中国海关数据库、中国专利数据库, 银行数字化转型数据来源于北京大学数字金融研究中心。目前可获取的中国海关数据库与银行数字化转型指数数据仅到2021 年, 本文将样本年限界定为2014~2021 年。在数据处理上, 首先匹配国泰安数据库与中国海关数据库以获取出口企业数据,然后处理异常值与缺失值, 最终形成一个包含13个制造业行业920 家上市出口企业的非平衡面板数据样本。表1 为本文变量的描述性统计。

3 实证分析

3. 1 基准回归结果与分析

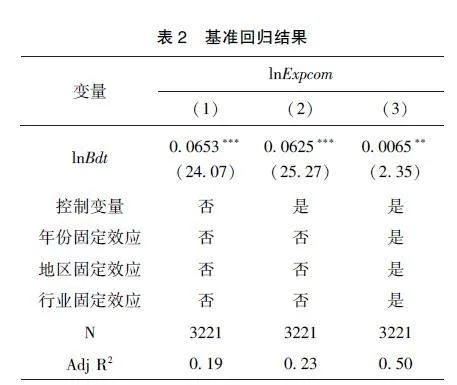

基准回归结果如表2 所示。银行数字化转型(lnBdt)系数的符号与显着性是本文关注的重点,故未展示控制变量估计系数。列(1) ~(3) 的估计结果显示, 无论是否加入控制变量、固定效应,lnBdt 的系数均显着为正, 表明银行数字化转型能显着提升企业出口竞争力。以列(3) 的估计结果为准对变量进行拟合优度检验发现, 银行数字化转型水平变动对企业出口竞争力变动的解释率约为8 8%, 说明银行数字化转型是提升企业出口竞争力的重要因素。综上分析, 本文研究假说1 得到验证。

3. 2 稳健性检验

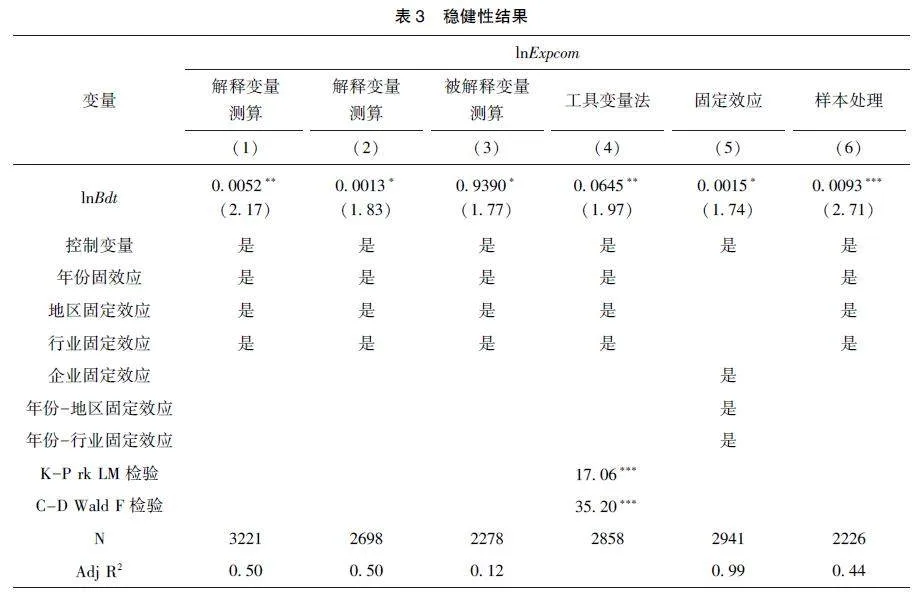

为了验证基本结论可靠性, 本文做以下稳健性检验: (1) 更换解释变量测算方法, 将企业从每个银行获取的贷款额度占比作为权重; 另外,使用国泰安数据库提供的上市企业数字化转型指数度量上市银行数字化转型, 估计结果分别见表3 中列(1)、(2); (2) 更换被解释变量测算方法, 借鉴李宏等(2021)[10] 的做法, 采用(企业出口额/ 企业所在行业出口额) / (企业主营业务收入/ 企业所在行业主营业务收入)测算出口竞争力,估计结果见表3 中列(3); (3) 使用工具变量法估计, 借鉴赵涛等(2020)[38] 的做法, 采用银行总部所在城市的互联网普及率作为该银行数字化转型的工具变量, 以处理因果关系、遗漏变量等可能产生的内生性问题, 该工具变量直接影响银行数字化转型, 但与企业出口竞争力无直接关联,估计结果见表3 中列(4), K-P rk LM 检验与CDWald F 检验均显着, 说明该工具变量选取合理; (4) 更换固定效应, 控制企业、年份-地区、年度-行业等固定效应, 减少更多不可观测的干扰因素, 估计结果见表3 中列(5); (5) 样本处理, 保留至少连续出口3 期的企业样本, 估计结果见表3 中列(6)。以上各列估计结果均显示,lnBdt 的系数显着为正, 与基准回归结果无根本差异, 说明本文基本结论可靠。

3. 3 作用机制检验

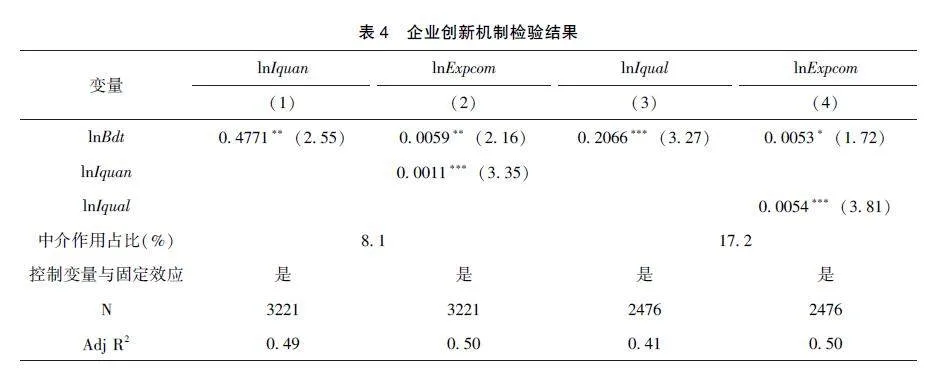

表4 是企业创新机制的检验结果。表4 中列(1)、(2) 是对企业创新数量机制的检验, 表4中列(3)、(4) 是对企业创新质量机制的检验,估计结果表明银行数字化转型会明显提升企业创新数量、创新质量, 而提升企业创新数量、创新质量又会明显提升企业出口竞争力, 结合基准回归结果可得, 银行数字化转型可以通过提升企业创新数量、创新质量来提升企业出口竞争力。对比来看, 银行数字化转型对创新数量的影响更大,说明进行高质量创新需要突破更多难题, 不易获取成果, 但是创新质量对企业出口竞争力的影响更大, 说明以突破性技术创新为代表的高质量创新, 更能推动新质生产力的形成, 从而更有利于增强我国出口竞争优势。通过计算可得企业创新数量、创新质量的中介作用占比分别约为8 1%、17. 2%, 合计25. 3%, 说明企业创新是银行数字化转型提升企业出口竞争力的重要机制, 且创新质量比创新数量发挥的中介作用大。综上分析,本文研究假说2 得到验证。

3. 4 异质性分析

为深入探究银行数字化转型、企业创新与出口竞争力之间关系, 本文从产业、时间两个维度进行异质性分析。

(1) 产业异质性

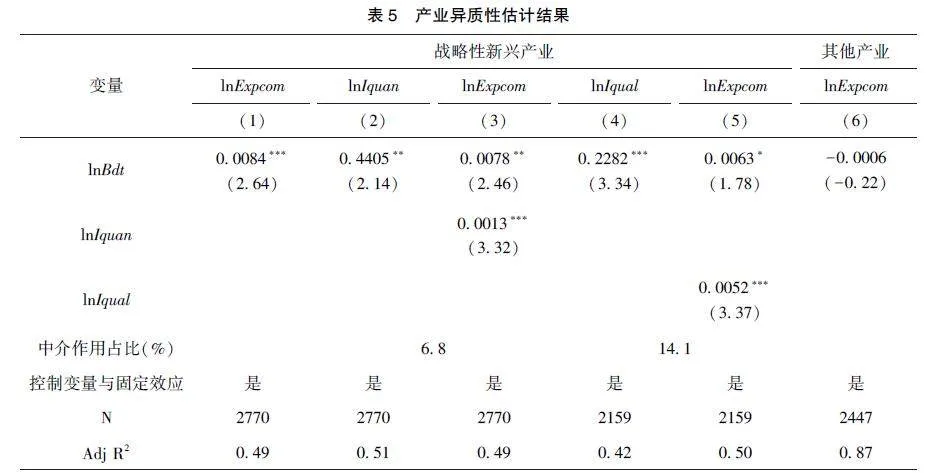

战略性新兴产业是培育新质生产力的核心领域之一, 战略性新兴产业的研发投入强度高, 外部融资需求大, 而且企业经营风险也较大, 可能受银行数字化转型的影响较大。本文为检验银行数字化转型对战略性新兴产业与其他产业的异质性作用, 根据2017 年战略性新兴产业分类目录,将总样本划分为战略性新兴产业与其他产业样本,估计结果如表5 所示。结果表明银行数字化转型只能显着提升战略性新兴产业企业的出口竞争力,可能由于银行数字化转型有利于及时满足该产业企业融资需求, 持续补充创新资金, 并降低企业经营风险。就战略性新兴产业而言, 企业创新数量、创新质量在银行数字化转型提升战略性新兴产业企业出口竞争力的过程中, 分别发挥6. 8%、14. 1%的中介作用。以上结果表明, 银行数字化转型有利于培育战略性新兴产业, 加快形成新质生产力,增强出口竞争优势。

(2) 时间异质性

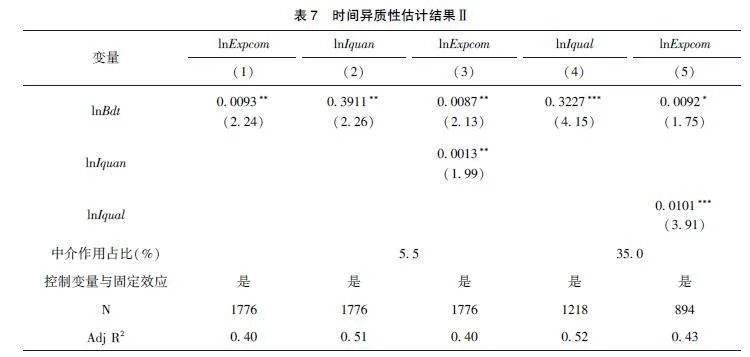

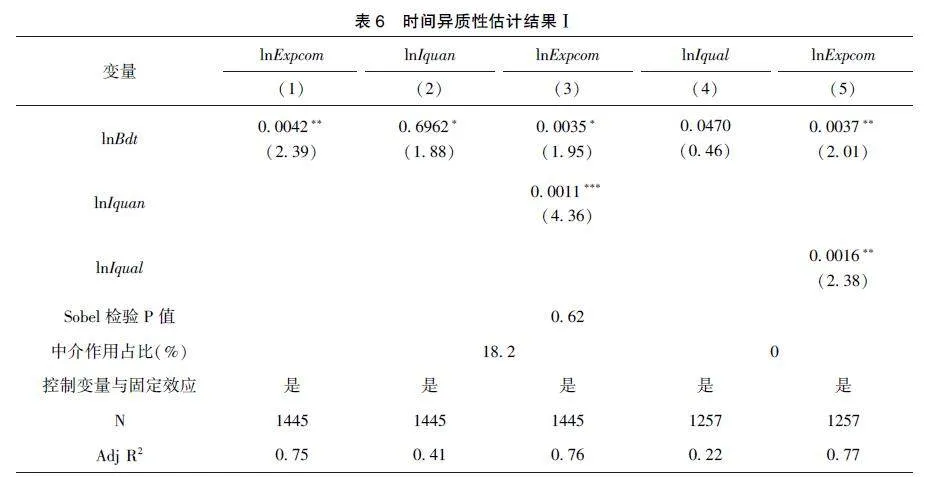

2018 年中美贸易摩擦加剧, 导致我国高科技术被大量封锁, 对我国企业技术进步产生阻碍,抑制出口竞争力提升, 因而2018 年以后企业出口竞争力可能受银行数字化转型的影响较大。本文为考察2018 年贸易摩擦前后银行数字化转型的异质性作用, 将总样本划分为2014~2017 年、2018~2021 年两类样本。2014~2017 年样本估计结果如表6 所示, 结果表明在2014~2017 年间, 银行数字化转型提升了企业出口竞争力, 其中, 企业创新数量中介作用占18. 2%, 创新质量未发挥中介作用。

2018~2021 年样本估计结果如表7 所示, 结果表明在2018~2021 年间, 银行数字化转型能明显提升企业出口竞争力, 企业创新数量与创新质量均发挥着中介作用, 其中, 创新数量的中介作用降为5. 5%, 创新质量的中介作用达到35. 0%。此外, 利用全样本估计得到银行数字化转型与时间虚拟变量的交互项系数显着为0. 0103, 表明银行数字化转型对企业出口竞争力的提升作用在2018年以后增强。因此, 在中美贸易摩擦加剧背景下,推进银行数字化转型更有利于提升实体企业出口竞争力, 而且以高水平创新为主导的创新驱动机制加强。

4 拓展分析: 细分维度检验

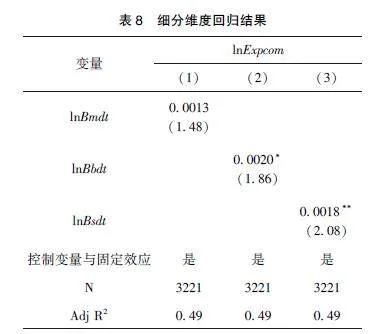

银行数字化转型是以金融科技为基础, 在管理、业务、战略进行数字化改造。本文进一步从管理、业务、战略等细分维度检验银行数字化转型的作用, 估计结果见表8。列(1) ~ (3) 依次是银行管理数字化转型(lnBmdt)、业务数字化转型(lnBbdt)、战略数字化转型(lnBsdt)对企业出口竞争力影响的估计结果。结果显示, lnBmdt 的系数不显着, lnBbdt、lnBsdt 的系数显着为正, 说明银行数字化转型对企业出口竞争力的提升作用来源于业务与战略层面的数字化转型。业务数字化转型的重点在于数字产品开发和线上渠道开通,直接通过影响银行信贷行为提升企业出口竞争力;战略数字化转型为业务数字化转型提供指引, 战略数字化转型程度越高, 说明银行在战略上越重视数字化转型, 进而推进业务数字化转型; 管理数字化转型体现了管理层对数字化转型的认知,但可能未对银行传统业务产生实质影响。

5 结论与政策启示

在我国出口竞争力提升压力加大以及银行加快数字化转型的背景下, 本文基于我国A 股制造业上市出口企业数据, 考察了银行数字化转型对企业出口竞争力的影响以及企业创新在两者间的中介作用, 得到以下结论: (1) 银行数字化转型能提升企业出口竞争力, 银行数字化转型水平变动对企业出口竞争力变动的解释率约为10. 2%; (2)银行数字化转型可通过提升企业创新数量、创新质量来提升企业出口竞争力, 其中创新质量比创新数量发挥的中介作用更大; (3) 相对非战略性新兴产业而言, 银行数字化转型的提升作用及创新数量、创新质量的中介作用在战略性新兴产业显着存在; (4) 2018 年以后中美贸易摩擦加剧,银行数字化转型的显着提升作用变大, 且创新数量中介作用下降, 创新质量开始发挥中介作用并达到35%; (5) 银行业务与战略数字化转型能提升企业出口竞争力, 管理数字化转型无明显作用。

根据以上研究结论, 本文有以下政策启示:(1) 合理推进银行数字化转型。为了增强企业出口竞争力, 商业银行应进一步推进战略与业务层面的数字化转型, 强化银行管理数字化转型与业务发展的链接; 政府应加大对银行数字化改造的补贴, 降低数字化转型门槛, 加大公共信息服务基础设施建设投入, 培养金融科技人才以满足银行的人才需求, 从而提高银行数字化转型的意愿和能力; (2) 充分发挥银行数字化转型的积极作用。为了加快培育战略性新兴产业的新质生产力,商业银行应提高金融服务战略性新兴产业的意识;银行数字化转型能够有效缓解国外科技封锁对我国技术进步的阻碍, 在贸易保护主义加强的情况下, 商业银行更应重视为出口企业提供金融服务;(3) 完善企业创新的外部环境。高质量创新更能推动我国出口贸易竞争力提升, 因而企业应重视创新成果的技术含量, 而非主追求创新数量政府应完善激励企业创新的其他外部环境, 如加强知识产权保护力度, 优化地区营商环境, 以减少创新资金损耗、提升创新收益预期。

注释:

①根据年报显示, 2020~2022 年比亚迪、蔚来、理想等新能源车企的年均研发强度分别达5. 1%、16. 5%、12. 9%。

②数据来源于中国汽车工业协会。

参考文献

[1] 裴长洪, 刘洪愧. 中国怎样迈向贸易强国: 一个新的分析思路[J]. 经济研究, 2017, 52 (5): 26~43.

[2] 茅锐, 张斌. 中国的出口竞争力: 事实、原因与变化趋势[J].世界经济, 2013, 36 (12): 3~28.

[3] 陈昌盛, 胡翠, 许伟. 我国出口竞争力评估与结构性挑战———2012 年以来我国商品国际竞争力研究[J]. 管理世界, 2022,38 (12): 26~38, 75, 39.

[4] 杨飞, 孙文远, 程瑶. 技术赶超是否引发中美贸易摩擦[J].中国工业经济, 2018, (10): 99~117.

[5] Xu B, Lu J Y. Foreign Direct Investment, Processing Trade,and the Sophistication of Chinas Exports [ J]. China Economic Review, 2009, 20 (3): 425~439.

[6] 李琛, 赵军, 刘春艳. 双向FDI 协同与制造业出口竞争力升级: 理论机制与中国经验[J]. 产业经济研究, 2020, 29 (2):16~31.

[7] 黎日荣. 融资约束、生产率与企业出口竞争力[ J]. 国际经贸探索, 2016, 32 (5): 4~19.

[8] 卜林, 赵轶薇, 周莹莹. 出口信用保险提高了中国出口竞争力吗? [J]. 国际金融研究, 2023, 39 (3): 26~36.

[9] 鲁晓东. 技术升级与中国出口竞争力变迁: 从微观向宏观的弥合[J]. 世界经济, 2014, 37 (8): 70~97.

[10] 李宏, 王云廷, 吴东松. 专利质量对企业出口竞争力的影响机制: 基于知识宽度视角的探究[J]. 世界经济研究, 2021,40 (1): 32~46, 134.

[11] 姚战琪. 数字经济对中国对外贸易竞争力的多重影响[ J].财经问题研究, 2022, 44 (1): 110~119.

[12] 孟夏, 董文婷. 企业数字化转型与出口竞争力提升———来自中国上市公司的证据[J]. 国际贸易问题, 2022, 48 (10): 73~89.

[13] 谢绚丽, 王诗卉. 中国商业银行数字化转型: 测度、进程及影响[J]. 经济学(季刊), 2022, 22 (6): 1937~1956.

[14] 赵家琪, 江弘毅, 胡诗云, 等. 数字普惠金融下的小微信贷与风险———基于银行数字化转型的视角[J]. 经济学( 季刊), 2023, 23 (5): 1686~1703.

[15] Chen Z Y, Li H X, Wu J X. How Digital Transformation Af⁃fects Bank Risk: Evidence from Listed Chinese Banks [ J]. Fi⁃nance Research Letters, 2023, 58 (8): 123~144.

[16] 项后军, 高鹏飞. 银行数字化转型能缓解流动性囤积吗[J].经济学动态, 2023, 63 (8): 82~100.

[17] Yang R, Hou X H. Bank Digital Transformation and Liquidity Mismatch: Evidence from China [J]. International Review of E⁃conomics & Finance, 2024, 92 (11): 581~597.

[18] 余明桂, 马林, 王空. 商业银行数字化转型与劳动力需求:创造还是破坏? [J]. 管理世界, 2022, 38 (10): 212~230.

[19] 丁鑫, 周晔. 数字化转型与银行信贷配置———基于银行贷款投向实体经济的视角[J]. 数量经济技术经济研究, 2024,41 (1): 1~22.

[20] 龙海明, 胡鸣. 数字化转型能有效缓释银行流动性创造顺周期性吗? [J]. 国际金融研究, 2023, 39 (12): 60~72.

[21] 贾雅茹, 陈俞全, 郭沛. 银行数字化转型、融资约束与贷款企业绩效[J]. 云南财经大学学报, 2023, 39 (5): 62~76.

[22] 刘启仁, 袁劲, 黄建忠, 等. 产品竞争模式、税收调整与企业核心竞争力[J]. 世界经济, 2023, 46 (2): 159~182.

[23] 黄先海, 金泽成, 余林徽. 出口、创新与企业加成率: 基于要素密集度的考量[J]. 世界经济, 2018, 41 (5): 125~146.

[24] Faruq H A. Impact of Technology and Physical Capital on Export Quality [J]. Journal of Developing Areas, 2010, 44 (1): 167~185.

[25] Ayyagari M, Demirguc-Kunt A, Maksimovic V. Formal Versus Informal Finance: Evidence from China [J]. The Review of Fi⁃nancial Studies, 2010, 23 (8): 3048~3097.

[26] Gambacorta L, Huang Y, Li Z. Data vs Collateral [ R]. BIS Working Papers, 2020.

[27] Agarwal S, Hauswald R. Distance and Private Information in Lending [J]. The Review of Financial Studies, 2010, 23 (7):2757~2788.

[28] 邹静娴, 贾珅, 邱雅静, 等. 经营风险与企业杠杆率[ J].金融研究, 2020, 63 (12): 20~39.

[29] Sutherland A. Does Credit Reporting Lead to A Decline in Rela⁃tionship Lending? Evidence from Information Sharing Technology [J]. Journal of Accounting & Economics, 2018, 66 (1): 121~141.

[30] Desmet K, Parente S L. Bigger is Better: Market Size, Demand Elasticity, and Innovation [ J]. International Economic Review,2010, 51 (2): 319~333.

[31] 夏怡然, 陆铭. 城市间的“孟母三迁”———公共服务影响劳动力流向的经验研究[J]. 管理世界, 2015, (10): 78~90.

[32] 温忠麟, 叶宝娟. 中介效应分析: 方法和模型发展[J]. 心理科学进展, 2014, 22 (5): 731~745.

[33] Hausmann R, Jason H, Dani R. What You Export Matters [J].Journal of Economic Growth, 2007, 12 (1): 1~25.

[34] 余娟娟, 余东升. 政府补贴、行业竞争与企业出口技术复杂度[J]. 财经研究, 2018, 44 (3): 112~124.

[35] 李逸飞, 李茂林, 李静. 银行金融科技、信贷配置与企业短债长用[J]. 中国工业经济, 2022, (10): 137~154.

[36] 王永钦, 李蔚, 戴芸. 僵尸企业如何影响了企业创新?———来自中国工业企业的证据[J]. 经济研究, 2018, 53 (11):99~114.

[37] 诸竹君, 黄先海, 王毅. 外资进入与中国式创新双低困境破解[J]. 经济研究, 2020, 55 (5): 99~115.

[38] 赵涛, 张智, 梁上坤. 数字经济、创业活跃度与高质量发展———来自中国城市的经验证据[J]. 管理世界, 2020, 36(10): 65~76.

(责任编辑: 张舒逸)

基金项目: 江苏省卓越博士后计划“银行数字化转型助力集成电路企业自主创新的机理、效果与对策研究” (项目编号: 2023ZB340);中国博士后科学基金资助项目“环境规制下绿色金融的本地绿色创新效应及环境效益评估” (项目编号: 2023M731771)。