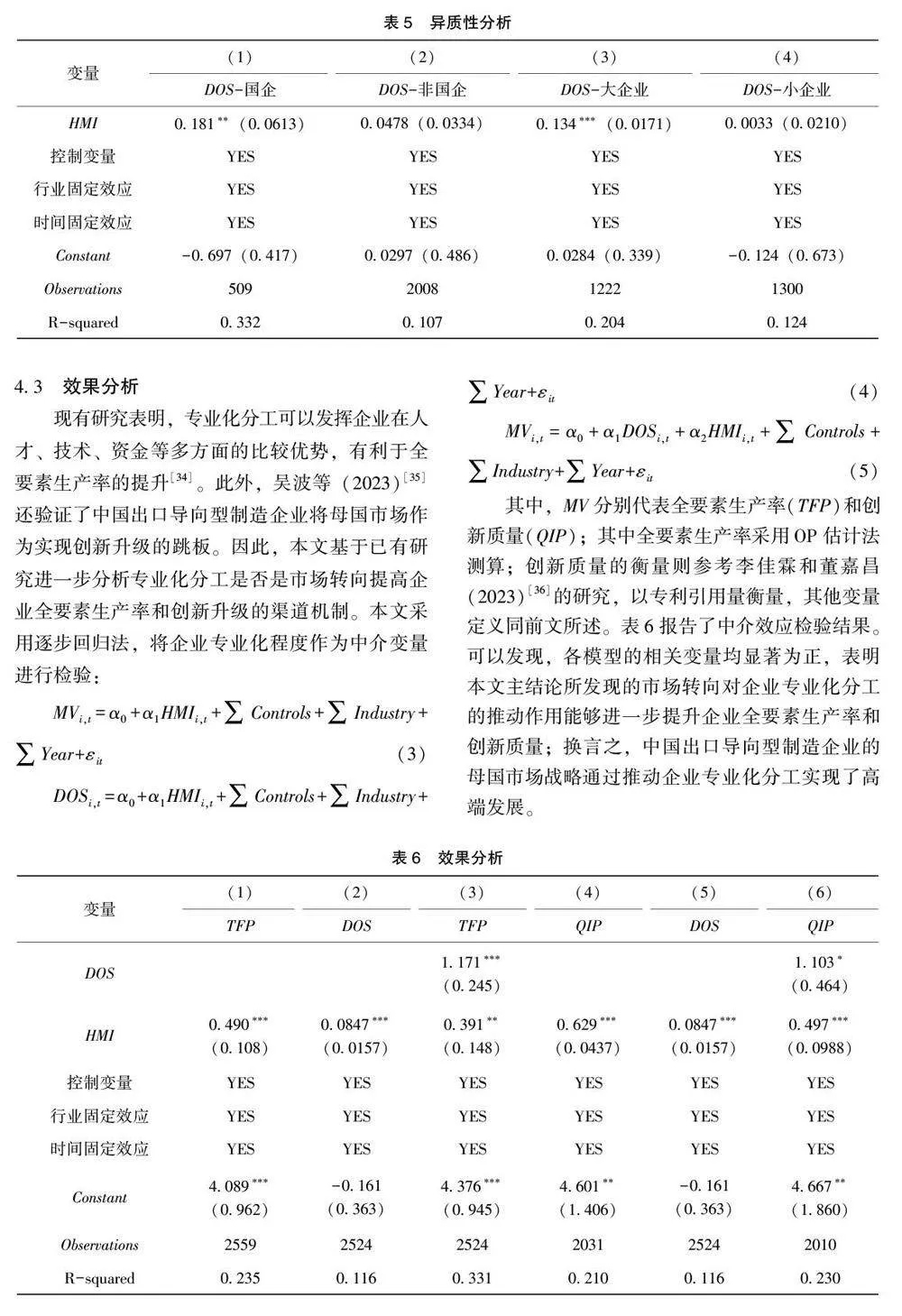

〔摘 要〕 自2008 年金融危机以来, 中国出口导向型制造企业出现了以出口为主转向出口和内销并重的趋势, 尤其在双循环新发展格局背景下, 这一趋势更加明显。然而现有文献很少关注企业市场转向后的行为。本文基于企业分工的视角, 以2009~2022 年中国出口导向型制造企业为样本, 实证研究了市场转向驱动企业专业化发展的内在机理和边界条件。研究发现: 市场转向显着提升了中国出口导向型制造企业专业化分工水平, 并且该结论在考虑内生性问题及一系列稳健性检验后仍然成立; 机制分析表明, 市场转向对企业专业化分工的促进作用主要通过降低企业面临的外部交易成本来实现; 市场转向对企业专业化分工的影响具有明显的异质性, 在国有企业、规模较大企业中促进效果更加明显; 市场转向通过促进企业专业化分工提高了出口导向型制造企业全要素生产率和创新质量。本文研究结论对于双循环先发展格局政策制定具有重要的借鉴意义。

〔关键词〕 双循环新发展格局 企业专业化分工 市场转向 出口导向型制造企业 全国统一大市场 母国市场战略 交易成本 产权性质

DOI:10.3969 / j.issn.1004-910X.2024.11.015

〔中图分类号〕F425; F279. 2 〔文献标识码〕A

引 言

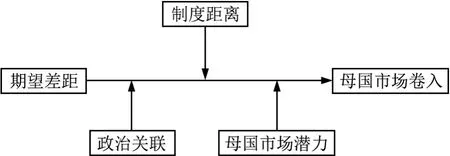

在构建以国内大循环为主体、国内国际双循环相互促进的新发展格局背景下, 如何推动形成高标准的分工体系成为亟待解决的问题[1] 。习近平总书记强调, 流通体系在国民经济中发挥着基础性作用, 构建新发展格局, 必须把建设现代流通体系作为一项重要战略任务来抓。2022 年3 月发布的《中共中央国务院关于加快建设全国统一大市场的意见》进一步指出, “持续推动国内市场高效畅通和规模拓展。发挥市场促进竞争、深化分工等优势”。分工有利于提高产业专业化和创新水平, 对于增强产业链供应链韧性和竞争力具有重要价值, 同时可以进一步开发国内市场, 加快国内经济循环[2] 。作为双循环战略的重要组成部分, 中国出口导向型制造企业在国际市场面临来自全球价值链低端锁定和逆全球化的巨大挑战。随着内需市场持续发展、创新环境持续优化、制度型开放持续推进, 国内市场成为全球高端要素集聚地, 为中国出口导向型制造企业提供了全球战略资产获取、进而实现高端化发展的战略机遇[3,4] 。在此背景下, 探讨中国出口导向型制造企业基于国内市场的发展战略, 对于推动企业高质量发展和双循环新发展格局构建具有重要的理论和现实意义。

2008 年金融危机以后, 技术民族主义和逆全球化思潮涌起, 全球化趋势衰退, 加之国际市场消费需求紧缩, 新兴市场出口导向型制造企业逐步扩大内销, 开拓国内市场[5] 。新兴市场出口导向型制造企业的市场转向开始受到学术界关注。同时, 以中国为代表的新兴市场国家的市场规模持续扩张、制度体系不断完善、营商环境持续优化, 母国市场成为出口导向型制造企业新的战略选择。考虑到新兴市场国家企业技术追赶特点和逆全球化时代特征, 以刘志彪和张杰(2007)[6] 、Lee等(2017)[3] 、Luo 和Witt (2021)[4] 为代表的学者提出的国内价值链理论、“嵌入-脱嵌-再嵌入” 模型、双环跳板理论等都着重强调了母国市场战略对新兴市场出口导向型制造企业功能升级的重要意义。但对于企业市场转向后战略行为的研究很少。

综上可以看出, 逆全球化叠加新发展格局, 市场转向成为中国出口导向型制造企业破解全球价值链低端锁定、实现企业成长的重大战略选择。已有研究也指出了母国市场对于出口导向型制造企业创新升级、绩效提升的重要作用[7] , 但还存在以下两个缺口: (1) 中国出口导向型制造企业母国市场战略的微观机理还有待进一步挖掘, 即出口导向型制造企业是如何利用母国市场实现创新升级和企业成长的, 这涉及母国市场战略的具体行动策略; (2) 对母国市场战略本身的研究集中在理论研究和中观产业层面, 而较少涉及微观层面的大样本实证研究。鉴于此, 本文以市场转向为切入点, 构建了市场转向与企业分工的理论框架, 认为中国出口导向型制造企业的母国市场战略能够推动企业专业化分工, 进而实现高端发展;并以2009~2022 年中国上市公司中336 家出口导向型制造企业的面板数据进行实证研究, 以推动母国市场战略研究的深入, 也将为中国政府牵引中国出口导向型制造企业高质量拓展国内市场、加快构建双循环新发展格局提供政策参考。

1 文献综述

1. 1 母国市场战略研究进展

逆全球化限制了全球战略资产的自由流转, 国际化跳板战略的有效性受到挑战, 驱动新兴经济体跨国企业(特别是中国企业)谋求新的升级路径,涌现出了一系列有关母国市场的理论成果。

(1) 基于价值链视角。刘志彪等(2007)[6] 结合全球价值链低端锁定问题和大国市场优势, 认为中国国际化企业需要构建NVC 以实现功能升级;之后根据母国市场效应和动态比较优势理论, 提出了基于内需市场的“主场全球化” 理论[8] , 通过内需主导的全球价值链以虹吸全球高端要素、推进内需引致型创新, 进而实现企业升级[9] 。价值链视角的母国市场战略研究强调了基于母国市场的中国国际化企业升级机会, 但没有指出在微观层面实现功能升级的具体路径; (2) 基于技术追赶视角。从技术追赶视角, Lee 等(2017)[3] 、Horner(2014)[10] 、Lema 等(2018)[11] 从韩国、台湾地区、印度的技术追赶案例着手, 提出了“嵌入-脱嵌-再嵌入” 理论。这一理论认为新兴经济体跨国企业通过嵌入GVC 获得初步发展的基础上, 必须通过脱嵌GVC 来实现市场能力和技术能力追赶, 进而为再国际化奠定基础; 特别是当全球学习机会受限、母国创新系统持续发展的条件下, 依托母国市场和母国创新系统实现企业升级尤为必要。但是这一研究主要从中观产业层面开展研究, 而缺乏微观层面的实证支持; (3) 基于跳板视角。基于国际跳板的逻辑, Luo 和Witt (2021)[4] 提出了双环跳板理论, 认为逆全球化提高了新兴经济体跨国企业利用国际化跳板战略的难度, 这些企业可以通过参与母国市场, 以内向国际化的行动策略来触达、学习全球高端知识实现能力跃升, 进而协同国际化跳板以实现企业成长。但是这一理论还缺乏进一步的实证研究。

1. 2 企业分工的影响因素研究

企业分工水平受到什么因素影响? 交易成本经济学和不完全契约理论分别从交易成本和合约成本的角度进行了分析[12,13] 。新制度经济学将交易费用经济学、产权经济学和制度创新经济学纳入企业理论。Coase (1937)[12] 在《企业的性质》中指出, 企业的存在是为了节约交易费用。

Coase (1937)[12] 指出, 交易成本与合约成本是影响企业分工的重要因素, 交易成本与合约成本较低时企业倾向于开展分工合作; 后续学者相继研究了资产专用性、不确定性和交易频率等因素对企业分工的影响, 并得到了较为一致的认识。将场景聚焦在新兴市场经济体中, 现有研究普遍认为, 新兴市场由于各种市场机制尚存缺陷, 市场化程度不高, 企业通过交易获取原材料或者将产品售予下游生产商的成本较高, 企业倾向于将生产归并于企业内部; 通过纵向一体化节省交易费用, 降低企业风险[14] ; 郭策和张腾元(2021)[15]以贸易摩擦背景下中国企业数据为例, 研究发现,当贸易政策不确定性下降时企业更愿意参与专业化分工, 因此作为新兴市场国家, 应当努力创造更稳定的贸易政策。除此之外, 学者们还从地理分布、要素禀赋、规模效应、数字技术发展、贸易壁垒等角度, 研究了企业分工程度。Padilla-Pérez和Hernández (2010)[16] 指出, 地理分布是影响组织是否进行企业专业化分工生产的重要因素; 张如庆和张登峰(2019)[17] 则指出, 贸易壁垒不利于企业垂直专业化分工; 谢贞发等(2023)[18] 研究了要素禀赋对专业化分工的影响, 发现即使在要素资源比较匮乏的地区, 只要交易成本足够低,企业就存在专业化生产的动机; 斯密定理指出,市场规模的大小决定分工的专业化以及专业的多样化。甘清华和陈淑梅(2021)[19] 也认为市场规模有利于专业化分工生产; 袁淳等(2021)[20] 则研究了数字化转型对企业分工的影响, 认为中国企业的数字化转型通过降低外部成本促进了企业专业化分工。

以上研究表明, 逆全球化场景下市场转向成为出口导向型制造企业能力升级的重要选择, 并指出了母国市场参与赋能企业能力升级的多种可能机制; 但鲜有文献对市场转向与出口导向型制造企业分工问题进行研究。因此, (1) 本文拓展了研究视角。已有关于企业专业化分工动因研究集中在贸易政策、跨国企业等方面, 基于逆全球化背景, 本文研究了市场转向对出口导向型制造企业专业化分工的影响, 不仅丰富和拓展了企业分工方面的研究, 也进一步深化了对跨国企业母国市场战略的认识; (2) 母国市场战略的已有研究还停留在理论研究和中观产业层面, 而较少涉及微观层面的大样本实证研究。本文以中国出口导向型制造企业为对象, 探讨其通过市场转向实现专业化分工的具体机理, 从而推动微观层面母国市场战略研究的深入。