[关键词]数字化转型 高新技术企业 创新绩效 吸收能力 数字经济 创新网络 创新能力 高质量发展

引言

党的二十大和二十届三中全会都提出了关于数字经济促进高质量发展的论述,一系列推动企业数字化转型、提高企业创新效率的战略部署应运而生,为我国企业数字化转型指明了方向,为高新技术企业提供了前所未有的发展机遇,也对高新技术企业创新能力提出了更高要求。在全球化背景及国内外环境的复杂变化下,传统高新技术企业也面临着结构调整、组织革新与战略转型的严峻挑战,亟须改变原有的商业模式,在新产品的研发、生产、销售、物流等各个环节进行创新,从而实现降本增效的目的。数字化技术为我国的科技创新和产业高质量发展提供了契机。《全球数字经济白皮书》提出,不管是国内还是国外,数字经济都呈现出了快速发展的态势。随着数字经济与实体经济的深度融合,企业作为关键载体,其数字化转型所带来的经济、社会效益正成为当前研究的热点议题,备受各界关注。企业的数字化转型也将为高新技术企业效率提升、盈利模式优化、打破原有商业模式局限等目标提供前所未有的契机。

企业的吸收能力,即其获取、整合和应用新知识、新技术的能力。在数字经济时代,知识吸收能力作为企业一项关键的学习能力,已经成为企业不可或缺的核心竞争力,其强弱是企业数字化转型能否成功转化为企业创新绩效的关键。数字经济引领下,企业通过整合数据知识可实现可持续发展。企业的吸收能力越强,对外部知识的理解和利用能力越强,将新知识融人企业内部知识的效率也就越高,从而促进企业不断创新。

通过对现有关于数字化转型的文献进行分析发现,当前关于数字化转型的研究主要集中在以下几个方面:(1)从研究内容上看,主要是针对企业数字化转型路径、数字化转型对企业绩效、数字化转型对产业链的影响等方面;(2)从研究方法上看,当前的研究方法主要以理论分析和案例分析为主,实证研究较少;(3)从研究对象上看,主要集中在制造业、高科技企业、中小型企业。随着信息技术的迅猛发展与深度融合,数字化转型已成为全球企业重塑竞争力和驱动创新的关键战略选择。这一进程不仅涉及技术层面的革新,更深刻地触及组织结构、业务流程、文化价值观等多个维度,为企业带来了前所未有的机遇与挑战。尽管学术界对企业数字化转型的探讨日益增多,为后续研究铺设了重要基石,但细观之下,仍存在若干研究空白与不足之处,特别是对于高新技术企业的数字化转型以及从吸收能力视角下来探究知识吸收能力在数字经济与企业创新绩效之间的作用机制的关注尚显不足。高新技术企业,作为科技创新的主力军,其数字化转型的成效直接关系到国家的创新能力与国际竞争力。然而,当前研究多集中于数字化转型的宏观理论框架构建、成功案例分析或技术接受度等方面,对高新技术企业如何通过数字化转型具体影响创新绩效的深层次机制探讨较少,尤其是缺乏基于大样本数据的实证分析支持。同时,知识吸收能力作为企业的重要学习能力,在这过程中如何发挥作用也需要更多的加以分析和探讨。

基于上述分析,本文以高新技术企业为例,旨在深入剖析数字化转型对其创新绩效的影响机制,通过构建数字化转型、吸收能力、企业创新绩效的综合评价体系,运用实证分析方法验证三者之间的关系。

1理论基础与研究假设

数字化转型是促使企业进行组织变革、技术创新、转变战略、整合资源的过程。通常来说,数字化转型是对数字技术、数字平台、数字产品、数字基础设施的应用与创建。龚雅娴(2024)认为,数字化转型指的是利用数字技术来激活企业的价值,以及不断重塑传统的价值创造逻辑和流程。企业通过数字化转型实现企业的产品创新、技术创新、组织创新和战略变革,从而使企业在市场竞争中立于不败之地。此外,张树含和李晓翔(2023)认为,数字化转型有助于将企业外部资源转化为企业内部资源,从而为企业带来持续的竞争优势。目前来看,越来越多的研究聚焦到企业的数字化转型,但是当前关于数字化转型的研究.主要集中于数字化转型对企业绩效的研究和组织变革等方面。由于企业的数字化转型会对企业原有的商业模式、战略和技术产生颠覆性影响,势必会影响到企业的创新绩效,因此,更加深入地研究企业数字化转型给企业创新带来的影响具有非常重要的意义。

1.1数字化转型对企业创新绩效的影响

关于数字化转型与企业创新绩效的关系研究,王华慧和牟仁艳(2022)以装备制造业为例,研究了企业数字化与企业创新绩效的关系,结果发现,企业数字化与企业创新绩效呈倒U型关系。张吉昌和龙静(2022)以中国沪深A股高新技术上市企业为例,研究了数字化转型与企业创新之间的关系,结果发现,两者之间存在正相关关系,但是这种关系在动态能力的中介作用下更为显着。光晖和刘颖(2024)以A股上市公司为例,研究了数字化转型、新质生产力和企业创新绩效三者之间关系,结果发现,数字化转型对企业创新绩效具有显着提升效应,且经过稳健性检验之后这一结论仍然成立。张继德等(2024)基于2017~2022年我国A股制造业上市公司数据分析数字化转型对创新绩效的影响,认为企业的协调整合能力、学习吸收能力、环境适应能力在数字化转型与企业创新绩效之间存在显着的正向调节效应。李立威和成帆(2024)以中小企业为例,从数字化业务战略匹配视角分析了两者之间的关系,认为数字化转型能够通过组织敏捷性、社会匹配、知识匹配等中介效应影响中小企业创新绩效。张宁和李硕(2024)通过对物流企业创新绩效的研究,基于动态能力的中介效应,认为数字化转型能够通过感知能力、整合能力和学习能力3个动态能力维度正向影响物流企业创新绩效。凌士显和张晓玉(2024)基于数字化赋能功能与协同功能机制的分析,认为数字化转型能够通过创新激励效应、人才吸引效应和协同创新效应促进企业持续创新,对国有控股上市公司和中西部地区上市公司的影响更显着。基于上述分析,本文提出如下假设:

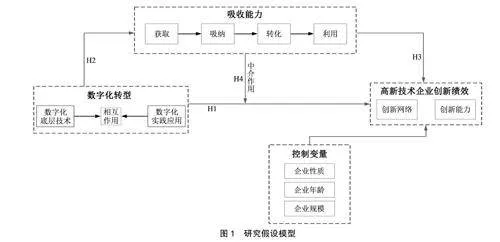

H1:数字化转型能够促进高新技术企业的创新绩效。

1.2数字化转型对吸收能力的影响

吸收能力,即企业识别、获取、整合并应用外部知识的能力。王晔等(2022)以中国上市公司制造业为例,研究了企业数字化转型的机理,结果发现企业数字化转型能够实现的重要因素是企业具有良好的吸收能力。闪辉等(2023)以A股上市公司为研究样本,发现数字化转型对创新绩效有影响。Sun等(2024)提出,企业的数字化转型与企业的动态能力形成高度相关,并且基于动态能力提出了企业的数字化转型路径。荆浩等(2022)通过研究发现,企业的动态能力是数字化转型帮助企业提升企业绩效的关键。李瑜和李杰(2024)通过研究发现,当企业的吸收能力更弱时,企业的数字化转型对创新产出的促进作用更强。肖静等(2023)通过对制造企业进行研究,发现数字化转型能够影响制造企业的吸收能力,进而对企业财务绩效产生影响作用。郑勇华等(2023)通过实证分析发现,吸收能力分别中介平台连接能力、平台智能能力、平台分析能力与制造企业数字化转型的关系:数字化导向正向调节吸收能力与制造企业数字化转型的关系。王长斌等(2023)通过对零售企业进行分析,发现数字化转型能够通过提高潜在吸收能力对零售企业成长产生显着正向影响。基于上述分析,本文提出如下假设:

H2:数字化转型对企业的吸收能力有正向影响。

1.3吸收能力对企业创新绩效的影响

关于吸收能力对企业创新绩效的影响研究,王芳等(2022)以上市公司跨界技术并购案例为例,发现在高创新绩效构型中,主并企业创新倾向与吸收能力不同维度间存在差异化匹配关系。Ramakrishnan(2023)认为,吸收能力对企业创新效率有影响。温兴琦等(2024)通过中介效应检验发现,企业可以通过提升知识吸收能力,增强自身对环境变化感知的敏锐性与自主创新能力,进而提高创新绩效。田宁宁(2024)认为,流通企业的数字化转型和技术吸收能力提升强化数字服务贸易对企业创新的正向作用机制。崔克农(2024)通过对多个企业的并购行为进行研究,认为企业知识吸收能力对并购后企业创新绩效具有促进作用。基于上述分析,本文提出如下假设:

H3:吸收能力对企业创新绩效有正向影响。

1.4吸收能力的中介作用

关于吸收能力的中介作用,彭英等(2022)研究了吸收能力在网络嵌入与企业创新绩效的中介作用,结果发现,吸收能力在网络嵌入与企业创新绩效之间起部分中介作用。邢会等(2022)以制造业为例,研究了企业的服务化与企业创新绩效之间的关系,结果发现两者之间存在正相关关系,并且吸收能力在两者之间具有中介作用。张爽和陈晨(2022)运用问卷调查的方法研究了我国技术型企业创新氛围对企业创新绩效的影响,并验证了企业吸收能力的中介作用,结果发现,吸收能力在两者之间具有中介作用。侯佳雯等(2024)基于ADSE知识循环系统,认为吸收能力在外部知识获取和内部知识共享对企业创新绩效的影响中发挥中介作用,并遵循“知识一能力一绩效”的影响路径。叶传盛和陈传明(2022)通过问卷调查,认为知识吸收能力在产学研协同与创新绩效之间起到中介作用。基于上述分析,本文提出如下假设:

H4:吸收能力在数字化转型与企业创新绩效之间具有中介作用。

基于上述假设,本文的假设模型如图1所示。

2研究设计

2.1问卷设计

本文问卷设计分为以下3个步骤:(1)题项的确定和量表的选择。本文通过查阅大量与研究主题相关的文献,并结合研究的高新技术企业的特点设计相关题项,在参考原有问卷的基础上进行优化完善,采用李克特五级量表进行测度;(2)问卷的构成。本文的问卷包括4个部分:问卷的标题、问卷的说明、主要变量的测度、被调查者的基本信息;(3)问卷的预调研。在问卷进行正式发放之前,本文对设计的问卷进行了小范围的预调研,共发放了80份问卷,回收有效问卷63份,根据预调研的结果,对问卷中的题项有歧义和设计的不合理的地方进行修改与完善。

2.2变量测度

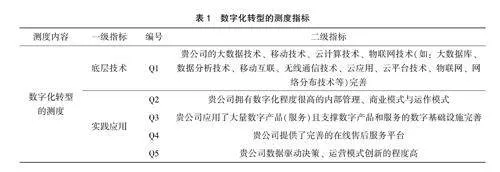

(1)数字化转型的测度。企业的数字化转型有助于企业创新绩效的提升。本文在查阅大量文献的基础上,主要借鉴Cosa等(2024)、谢绚丽和王诗卉(2022)、陈红等(2022)设计的量表,通过翻译和结合研究对象的特点进行修改和完善。设计了包括“贵公司提供了完善的在线售后服务平台”在内的5个题项,在问卷中Q1~Q5用来测量数字化转型。测度表具体内容如表1所示。

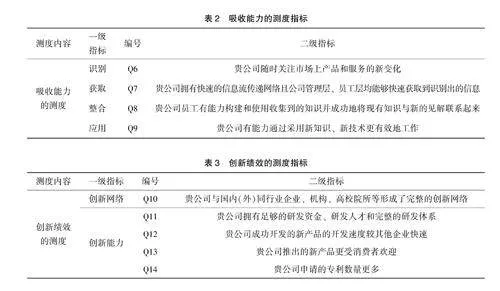

(2)吸收能力的测度。本文在综合国内外学者对吸收能力测度的基础上,借鉴和参考Naqsh-bandi和Jasimuddin(2022)、王花云等(2022)对吸收能力的测度方法,设计了包括“贵公司随时关注市场上产品和服务的新变化”在内的4个题项Q6~Q9来测度吸收能力。测度表具体内容如表2所示。

(3)创新绩效的测度。本文在查阅大量与企业创新绩效相关的文献基础上,借鉴刘中艳和熊星宇(2024)、Frietsch等(2024)对企业创新绩效的测度,设计了包括“贵公司推出的新产品更受消费者欢迎”在内的5个题项Q10~Q14来衡量创新绩效。测度表具体内容如表3所示。

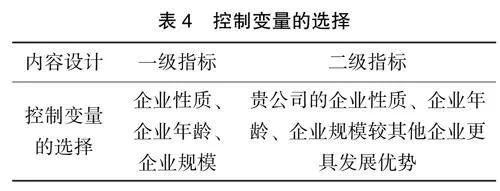

(4)控制变量的选择。本文在借鉴相关研究文献控制变量选取的基础上,结合本文需要,设计了企业性质、企业年龄、企业规模作为本文的控制变量。具体如表4所示。

2.3样本的筛选与描述性统计

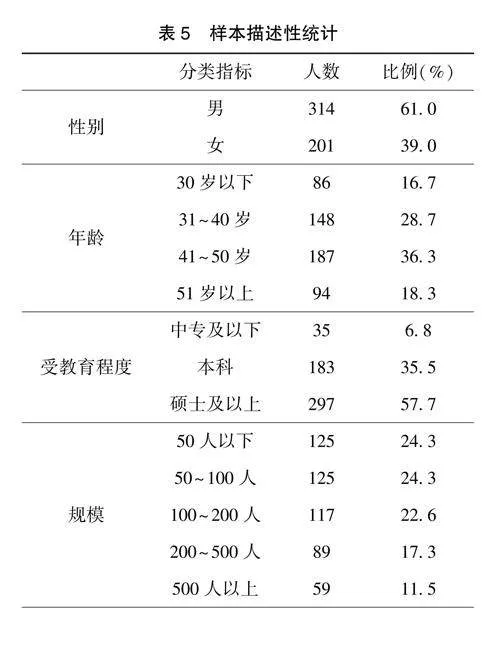

本文通过对发放的问卷进行收集,并对收集的样本进行了统计和筛选,最终筛选出515份有效问卷,被调查者中男性有314人,女性有201人,30岁以下的有86人,31~40岁的有148人,41~50岁的有187人,51岁以上的有94人。受教育程度为中专以下的有35人,本科的有183人,硕士及以上的有297人。企业规模在50人以下的有125家,50~100人的有125家,100~200人的有117家.200~500人的有89家,500人以上的有59家。从职位来看,普通职员有144人,基层管理者有157人,中层管理者有172人,高层管理者有42人,具体如表5所示。

3实证结果分析

3.1变量描述性统计

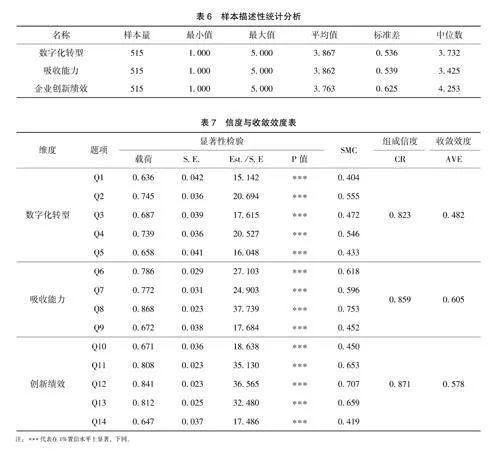

本文运用SPSS2.0对主要变量进行了描述性统计,结果发现,数字化转型的平均值为3.867,标准差为0.536,中位数为3.732。吸收能力的平均值为3.862,标准差为0.539,中位数为3.425。企业创新绩效的平均值为3.763,标准差为0.625,中位数为4.253,具体如表6所示。

3.2信效度检验

3.2.1信度与收敛效度分析

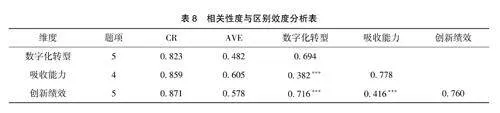

通过运用MPLUS对变量信度和收敛效度进行分析,结果发现数字化转型维度的组成信度CR为0.823,信度较好,平均方差萃取量AVE为0.482,具有较好的区别效度。吸收能力维度的组成信度CR为0.859,信度较好,平均方差萃取量AVE为0.605,具有较好的区别效度。企业创新绩效维度的组成信度CR为0.871,信度较好,平均方差萃取量AVE为0.578,具有较好的区别效度,具体如表7所示。

3.2.2相关性和区别效度分析

本文运用MPLUS对变量之间的相关性和区别效度进行了分析,结果发现数字化转型与吸收能力的相关系数为0.382且显着,数字化转型与创新绩效的相关系数为0.716且显着,吸收能力与创新绩效的相关系数为0.416且显着,从分析结果可以发现,变量的区别效度都比较好,具体如表8所示。

3.3主效应和中介效应

3.3.1主效应分析

运用MPLUS软件对模型的主效应进行分析发现,数字化转型与创新绩效的相关系数为0.647,P值为0,非常显着,假设H1得到验证。吸收能力与创新绩效的相关系数为0.182,P值为0.003,非常显着,假设H3得到验证。数字化转型与吸收能力的相关系数为0.373,P值为0.000,非常显着,假设H2得到验证。具体如表9所示。

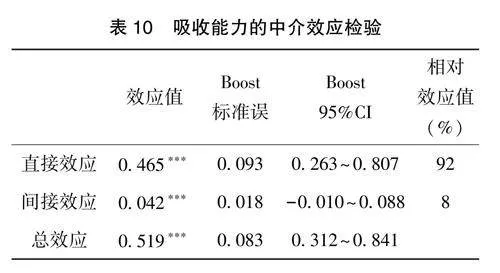

3.3.2中介效应分析

本文运用MPLUS软件对吸收能力的中介作用进行检验,采用Bootstrapping 1000次,结果发现直接效应值为0.465且显着,95%的置信区间CI=[0.263,0.807],置信区间不包含0,说明存在直接效应,间接效应值为0.042且显着,95%的置信区间CI=[-0.010,0.088],置信区间包含0,说明不存在间接效应,总效应值为0.519且显着,95%的置信区间CI=[0.312,0.841],置信区间不包含0,说明总的中介效应存在,假设H4得到验证。

4结论与讨论

本文综合运用多种分析方法,验证和分析了高新技术企业的数字化转型、吸收能力和企业创新绩效三者之间的关系,结果显示本文提出的假设H1、H2、H3、H4得到了验证,具体讨论如下:

(1)数字化转型对高新技术企业创新绩效具有正向影响。说明高新技术企业的数字化转型有助于提高企业的运行效率、帮助企业降本减费、提质增效,尤其是在新冠肺炎疫情期间,高新技术企业面临很多困难,通过数字化转型可以解决企业的营销和销售存在的问题,给企业带来更多的利润,让企业有更多的资金投入到创新中去。

(2)数字化转型对高新技术企业的吸收能力有正向影响。说明高新技术企业在数字化转型的过程中,可以通过数据收集、数据分析、数据管理、数据应用,来提高企业的机会感知能力,充分利用企业的内外部资源去把握机会,提高企业的吸收能力。

(3)吸收能力对高新技术企业创新绩效有正向影响。吸收能力可以使高新技术企业更好地把握市场机遇,使企业通过在市场中积累的丰富知识和经验,根据消费者的需求变化、行为变化、偏好变化等生产出受消费者欢迎的产品,如茅台集团为了提升企业品牌的亲和力和普及度,在2022年推出了茅台冰淇淋和茅台月饼,深受消费者的欢迎。

(4)吸收能力在数字化转型与高新技术企业的创新绩效之间存在中介作用。通过研究发现,数字化转型与企业创新绩效存在正相关关系,但是这种关系的实现受到吸收能力的中介作用。数字化转型固然非常好,但是高新技术企业如果没有资金、资源和能力去消化吸收数字技术,那么数字化转型提升企业的创新绩效也就无从谈起,反而可能会成为一种负担,如国美集团在由传统商业模式数字化转型的过程中,由于企业不具备数字化基础设施、数字化人才、数字化经验和数字化能力,导致企业的数字化转型失败,反而降低企业运营效率。

5研究启示与展望

5.1研究启示

通过对高新技术企业的数字化转型、吸收能力与企业创新绩效之间的关系进行研究,本文结论对企业进行数字化转型以及政府出台相应的政策文件均具有一定的借鉴和参考价值。

5.1.1企业角度

(1)数字化转型对于提升企业创新绩效大有裨益,它不仅是企业适应时代变革、增强竞争力的关键途径,更是推动业务增长与模式创新的重要引擎。在数字化浪潮的席卷下,企业通过数字化转型能够实现对传统业务流程的重塑与优化,并有效促进信息的高效流通与共享,打破部门间的信息孤岛,减少决策失误的同日寸激发企业创新活力。通过应用数字化工具,企业能够更快速、以更低成本进行试验与迭代,加速新产品和服务的推出。此外,数字化转型还为企业构建了开放合作平台,促进了企业创新网络链上各企业的协同合作,拓宽了创新资源的获取渠道。因此,对于企业而言,积极推进数字化转型,对提升创新绩效具有重要意义。

(2)在数字化转型影响企业创新绩效的同时也需要考虑到企业的吸收能力,否则很容易出现南辕北辙的现象,不仅达不到企业的目的,反而为之所困。在启动数字化转型之前,企业应进行全面的自我评估,明确自身在技术储备、人才结构、组织文化等方面的优势与不足,从而制定出既符合行业趋势又贴合自身实际的转型策略。同时,企业应该分析和评价企业在哪些方面适合数字化转型,对于高新技术企业来说,可以借助数字营销,以更低的成本、更精准、更高效的方式进行市场营销,达到提质增效、减费降本的目的;还可以借助企业掌握的消费数据资源,分析消费者的行为规律、消费偏好等关键信息,通过数据分析,帮助企业洞察市场趋势,预测消费者需求的变化,从而提前布局,推出受市场欢迎的产品。

(3)企业借助数字化转型优化企业的研发、生产、销售、仓储等流程,实现精细化管理。传统的研发模式往往依赖于人工经验和直觉判断,而数字化转型则让研发过程变得更加科学、高效,企业可以利用大数据分析市场趋势、消费者需求以及技术前沿,为研发方向提供精准的数据支持;通过构建数字化研发平台,实现跨地域、跨部门的协同研发,大大缩短产品研发周期。通过数字化转型,企业的生产活动变得更加智能、灵活。如:智能工厂和自动化生产线的建设,使得企业能够实现生产过程的实时监控和动态调整,生产数据能够实时被企业采集、分析并反馈,帮助企业及时发现生产过程中的异常,迅速作出调整,确保生产活动的高效运行。在销售环节,企业可以通过大数据分析消费者行为、购买偏好以及市场趋势,从而实现个性化推荐和精准营销。同时,可以通过电商平台等渠道,使企业的销售范围更广泛,提高销售效率。随着企业的数字化转型,企业数字化仓储管理系统得到很快发展,从而能够实现库存的实时监控、自动化管理和精准追踪。

5.1.2政府角度

(1)应该在对高新技术企业进行充分调研的基础上,出台高新技术企业数字化发展规划,对高新技术企业的数字化转型提供指导和借鉴,降低企业数字化转型的学习成本。政府通过分析高新技术企业在研发创新、生产制造、市场营销、供应链管理等方面的数字化需求,结合行业特点和发展趋势,提出一系列针对性的解决方案和实施路径。同时鼓励高新技术企业利用云计算、大数据、人工智能等先进技术,构建灵活高效的数字化平台,实现业务流程的智能化改造。

(2)加强数字化人才的培养和培训。针对高新技术企业数字化转型中面临的困难,举办专门的数字化人才培训班,集中规模优势,克服企业在数字化转型中遇到的困难和问题。通过聚焦数字化转型的关键领域,如数据分析、人工智能应用、云计算技术、物联网集成等,邀请行业专家、学者及成功转型企业的实践者进行授课,从而帮助企业树立数字化转型的信心。同时,通过该培训,帮助企业培养一批既懂技术又懂管理的复合型人才,从而推动企业数字化转型进程,推动企业在数字化浪潮中乘风破浪,持续创新。

(3)加强数字化转型基础设施建设。随着国家对数字经济越来越重视,政府应该加大基础设施建设投入力度,如加快5G技术的普及和应用,为更多的高新技术企业插上互联网的翅膀。此外,政府应鼓励和支持高新技术企业参与新型基础设施的建设和运营,从而吸引社会资本投入,共同构建开放共享的数字基础设施平台。当然,在建设过程中,政府应关注数字基础设施的安全性和可靠性,建立健全网络安全防护体系,加强对数据流动和交易的监管,确保高新技术企业在享受数字化便利的同时,能够保障自身的信息安全和业务连续性。

(4)税收政策支持。政府对高新技术企业的数字化转型可以进行一定的税收优惠和补贴,减轻企业的压力,实现高质量的供给侧改革。

5.2研究不足

通过本文虽然取得了一些成果,但是仍然存在一些不足:(1)研究对象的局限性。本文仅仅以高新技术企业为例进行研究,具有一定的局限性,不同行业、不同规模、不同性质的企业在数字化转型过程中所面临的问题和应对策略可能存在显着差异,因此得出的结论对其他类型的企业不一定完全适用,未来仍需要对制造业、服务业、高新技术企业等进行相关研究;(2)数据收集方面。由于本文采用的是问卷调查的方式,研究的是截面数据,研究结果的时效性有待进一步提升,未来可以进行时间序列的研究;(3)关于中介变量的选取,本文选取吸收能力作为中介变量,还有很多调节和中介变量可能在数字化转型与企业创新绩效之间存在着调节或者中介作用,有待进一步研究。