袁 强 张自力 赵学军

1(北京大学光华管理学院,北京 100871) 2(嘉实基金管理有限公司,北京 100020)

引 言随着我国“碳达峰、碳中和” 战略的深入推进,碳减排日益成为实现“双碳” 目标的重要工作。其中,全社会碳排放占比超过90%的行业部门,一直是我国低碳转型的主要对象。2021 年我国碳市场建成并运行,陆续将火电、钢铁、水泥、造纸、有色、石化、化工、航空八大高耗能高排放的重点行业纳入管理范围,实现碳排放总量控制与碳价刺激[1]。这些行业能耗占比高,直接碳排放量大,但其中绝大多数属于经济生产中的上游部门,向中下游提供原材料及中间产品,其碳排放产生的原因主要来自下游行业的消费需求,如电力行业碳排放规模占比超45%,主要由国民经济其他部门的电力消耗所引起。这使得在识别和分析行业碳排放时,有必要区分行业直接排放和由其他行业需求引起的间接排放,进而从经济系统生产关系角度理解行业碳排放的差异性。同时,我国行业门类多且生产关系复杂,由此形成了上下游行业多样化的碳流动路径,在经济保持中高速增长背景下,由行业最终产出拉动的碳排放及其流动过程将是减碳工作需关注的重点环节。

从生产和最终消费角度看,我国各行业直接和间接产生的碳排放规模和强度有多大,这些特征近年来是否有所变化? 当前我国碳排放在行业间的流动结构是怎样的,关键路径有哪些? 这些是本文关注及解决的重点问题,研究结果将从消费视角明确各行业的碳减排责任,并基于行业碳排放的现状特征和历史变动,为未来制定更有针对性的行业减碳措施,提供有益的参考依据。

1 文献综述研究上述消费侧碳排放的理论基础来自于对生态足迹的测算,即综合考虑经济社会活动带来的直接和间接环境影响,比较有代表性的研究为学者Bicknell 等[2]在1998 年发表的关于居民消费活动对新西兰土地造成直接和间接环境影响的文章,而后Matthews 等[3]提出了生态足迹理论在碳排放领域的具体概念,他认为行业碳排放的计算不仅要包括直接碳排放和因使用电力引起的碳排放,还应考虑最终产品生产的上游物质投入所产生的碳排放流动问题。该研究阐述了行业生产全生命周期(Life-cycle)过程的碳排放核算逻辑,为测度经济系统各部门碳排放提供了系统性框架,引起了后续学者对行业最终碳排放及其流动关系的广泛讨论。

针对我国行业碳排放流动的研究,已有文献针对重点国家及经济体、国内不同地区、特定行业开展了分析。从国际贸易角度看,已有研究基于生产结构和对外出口关系分析表明,我国净流动至其他国家的碳排放量占排放总量的4.09%,主要源于纺织业、电气机械制造业、通信设备制造业等重点行业的出口活动[4]; 针对因贸易活动引起的碳流动去向,不少学者分别围绕我国对美国、欧盟、日本、巴西等国家和地区的贸易活动,测算碳转移量识别重点地区和行业,结果显示我国长时间处于碳净输出地位,且中间产品出口变动使得对不同国家的碳输出量存在不同的动态特征,如在1995 ~2009 年对美国的碳输出持续增长[5],对巴西的碳输出在2005 ~2015 年呈现先增后减[6],而贸易规模、结构效应、技术效应是影响碳流动量的主要因素[7,8]。针对国内碳排放流动的研究,已有文献围绕热点地区、重点省域等贸易流动,识别了重点地区碳排放关键产业,结果显示同地区的不同行业以及不同地区的同一行业引起的碳流动存在差异,而建筑业、服务业以及资源型行业是引起碳流动的重点部门[9-11]。此外,学者们还基于林浆纸[12]、水泥[13]、加工制造业[14]等具体行业的能耗情况、产品生产过程和对上游产品的消费关系,识别了行业终端产品生产引起的碳排放流动结构。

在本文聚焦于全国尺度各行业生产引起碳流动的相关文献中,所用模型方法均使用了可以刻画我国行业间生产消费关系的投入产出数据(IO Table),通过追溯各个行业在生产时所需上游产业的投入类别和数量关系,从而核算行业最终产品产出消耗的物质量,及其所带来的碳排放量。投入产出模型是从消费侧评估行业环境影响的经典方法[15-17],在国内外碳流动研究中得到了广泛应用。从具体的研究内容看,学者们使用了我国2010 年[4]、2012 年[18]、2015 年[19,20]、2018 年[21]等年份的投入产出数据,整合成20 ~30 个行业类别,并分析当年度行业碳排放流动情况,结果发现碳排放流动现象较为普遍,电力热力生产供应以及石油开采加工等行业是碳流动的主要提供者,而建筑和服务等行业是碳流动的主要接受者。同时,利用Ghosh 模型的直接分配系数矩阵核算行业间碳流动的数量关系[4,18],识别了电力部门与其他行业,以及制造业上下游的碳转移主要路径。这些研究比较充分地揭示了我国在特定年份行业间碳流动现象,但这些研究属于短期静态性分析,较少从时间动态上考虑行业碳排放的变动情况。同时,基于直接分配系数的碳流动关系构建,其思想是从行业最初投入供给推动的视角分析行业碳流动,而经济系统中最终产品需求拉动作用同样是驱使行业流量流动的重要动力[22-24],所以有必要从行业消费需求角度解释我国行业碳流动结构。

本文针对我国行业碳排放特征及流动问题,分析我国2012~2020 年间4 期行业碳排放特征的变动趋势,提供了对行业排放最新动态的时序性分析。相比已有文献颗粒度较粗的行业划分,利用行业分类更细的投入产出基准表,提高了对行业类别的区分度。此外,在分析碳流动结构时,从行业最终产品需求出发,利用直接消耗矩阵识别碳排放流动的重点部门和关键路径,增加了从行业消费侧分析碳流动结构的新视角。

2 数据来源与方法2.1 数据来源本文使用的投入产出数据来自国家统计局,根据我国投入产出表的编制方法,相关数据一般隔5 年更新1 次,年份尾数逢2 和7 发布基准表,逢5 和0 则发布延长表,基准表相比延长表对行业分类数量更多,区分更细致。本文利用最新4期即2012 年、2017 年、2018 年和2020 的投入产出基准表①,表征行业间经济生产关系和投入产出结构。而对于行业能源使用情况及排放量计算中的碳排放系数,则来自《中国能源统计年鉴》中匹配年度的能源消费数据,以及《2006 年IPCC国家温室气体清单指南》。此外,考虑到投入产出及能源统计中行业划分的不一致,本文将投入产出表的行业整合成45 个,使其综合反映行业的能源消费及碳排放信息以及行业间生产关系,分类结果如表1 所示。

表1 整合后的行业部门名称和简称

2.2 主要研究方法2.2.1 行业直接排放量及排放强度的计算

直接排放量指行业直接投入化石能源所排放的碳,由其消耗的能源量和对应碳排放系数计算得到,直接排放强度是行业生产单位总产品所引起的碳排放。

上式,DCDi表示行业i的直接碳排放量,ECi,k表示行业i在能源品种k的消费量;SCCk是能源品种k的标煤转化系数,CFk是能源品种k折算成标煤后的碳排放因子,两者的取值如表2 所示。本文将一次能源的8 个品种,即煤炭、焦炭、原油、汽油、煤油、柴油、燃料油、天然气均纳入到行业碳排放计算。DCIj是行业j的直接碳排放强度,Xj是行业j的总产出,即中间产品及最终产品产出之和。

表2 八大能源品种SCC 值和CF 值

2.2.2 行业完全碳排放及流动量核算

完全碳排放强度是行业因实现一单位最终产品产出所直接和间接引起的碳排放。

其中TCI和DCI分别是完全和直接排放强度的行向量,I为单位矩阵,A为基于投入产出数据计算的直接消耗系数矩阵,xij为行业j在生产过程中对行业i的消耗量,当i和j相等时,表示行业对自身的消耗,n为行业数量。

而考虑因商品贸易有来自于国外的进口品,作为最终产品生产的中间投入。如不扣除这部分将引起很多部门的完全碳排放高估,这里参考中国投入产出学会的处理方法[13],假设各个行业在生产中间产品和最终产品时,所投入的进口品比例相同,引入各行业的进口比例对列昂惕夫逆矩阵进行修正,得到本文中的完全碳排放强度。

其中TCI*和ICI*是调整后的完全排放强度和间接排放强度行向量,为各行业的进口比例对角矩阵,ui是其中对角矩阵元素,IMi是行业i最终产品的进口量。

基于完全碳排放系数与最终产品产出量,计算各个行业的完全碳排放量。行业碳流动量为因最终产品生产引起的完全排放量和其直接排放量的差值。进一步对比行业碳流动量与其自身排放量,计算碳流动比例,分析行业碳流入流出的程度大小。

其中TCDj、Yj、FCDj、FCJj是行业j的碳完全排放量、最终产品产出量、碳流动量及比例; 当FCDj大于0 时,表示其为碳流入行业,反之为流出行业。

从直接消耗系数矩阵出发,测算行业间碳流动数量,可从消费侧表征最终产品生产拉动的碳流动关系,进而构建碳排放流动矩阵S。

其中S矩阵中的元素Si,j为因行业j生产单位最终产品,行业i经多阶生产过程,流动到行业j的碳排放量,是行业直接排放强度的对角矩阵。

2.2.3 碳排放流动网络的构建

完全碳排放和碳流动量等是从行业生产最终产品的需求角度,分析碳供给和接受的主要对象。为细化各行业碳流动的来源和去向,基于碳排放流动矩阵,采用复杂网络分析方法G=(N,F)刻画碳排放流动关系。其中行业类型N=(n1,n2,…,n45)为网络节点,碳排放流动矩阵中元素Si,j为行业节点i到j的连边权重,进而组成行业连边集合F=(f1,f2,…,fk),由此构建了行业间有向有权的碳排放流动网络。

考虑到在计算碳排放流动矩阵时,已经计算了伴随生产投入多阶消耗的碳流动情况。即Si,j反映了直接消耗矩阵的多阶计算过程:

这里采用点中心度作为行业在碳流动网络重要性的表征指标,可以更好地体现由行业最终产品生产引起碳排放的物理过程。其中,入度中心度In_degreej表征,行业j生产1 单位最终产品时,所拉动的碳排放流动量; 出度中心度Out_degreei表征,所有行业均生产1 单位最终产品时,行业i所提供的碳排放流动量。

在碳排放流动网络中,绝大数行业既存在从其他行业的碳排放流入,也有碳排放流向其他行业。为识别各行业碳流入流出的最强关系,分别用In_carbon和Out_carbon进行分析。

In_carbonj表示行业j生产1 单位最终产品时,从其他行业流入的碳排放量最大值,最大值所对应的行业i为碳流入最大的来源。Out_carboni表示行业i在各行业都生产1 单位最终产品时,流向各行业的碳排放量最大值,最大值所对应的行业j为碳流出最大的去向。

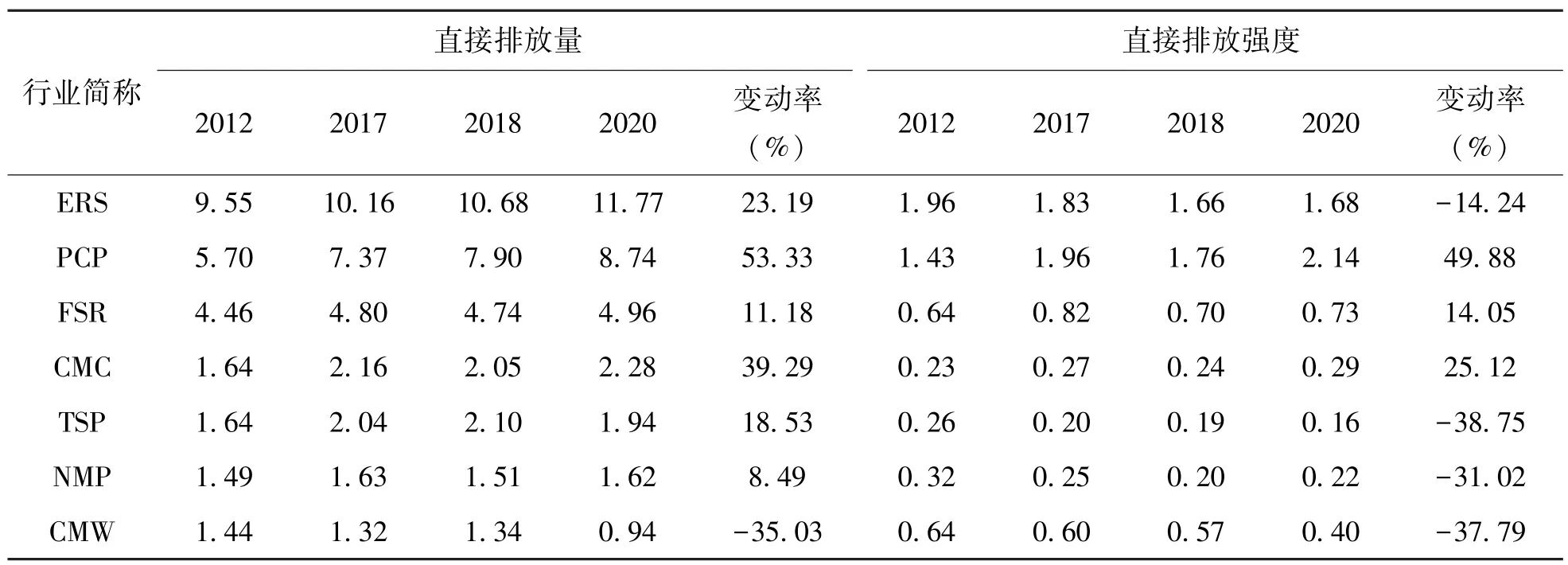

3 研究结果及分析3.1 我国行业碳排放的动态特征分析从4 年期变动看,我国直接排放量从2012 年的28.8 亿吨增加到2020 年的35.4 亿吨,增幅23.81%,增长的行业数量有20 个,而更多行业实现了排放量的下降。如表3 所示,2020 年分行业直接排放规模数值最大的为电力、热力生产和供应业,约11.77 亿吨,其次为石油、煤炭及其他燃料加工业、黑色金属冶炼和压延加工业等,排放8.74 亿吨和4.96 亿吨,三者占总排放比例共计71.40%,说明从能源消费情况及直接排放端看,我国碳排放来源分布较为集中。排名前三的行业在2012~2020 年的8 年间,碳排放量均有所增长,分别为23.19%、53.33%和11.18%。从减碳的绝对规模看,排名前三的行业有煤炭开采和洗选业、纺织业以及通用设备制造业,其减碳量为0.51、0.05 和0.04 亿吨。

表3 2012~2020 年均超亿吨的行业直接排放量及排放强度单位: 亿吨,吨/万元

2020 年,我国整体的直接排放强度为0.13吨/万元,较2012 年下降38.5%,说明近年来我国经济发展的能效水平显着提高。排放强度最大的行业为石油、煤炭及其他燃料加工业,数值为2.14 吨/万元。其余依次为电力、热力生产和供应业的1.68 吨/万元、黑色金属冶炼和压延加工业的0.73 吨/万元。表中所列重点行业中,有4个行业相比2012 年下降显着,降幅最大的为交通运输、仓储和邮政,这应该有赖于交通工具电动化带来的直接排放量减少。

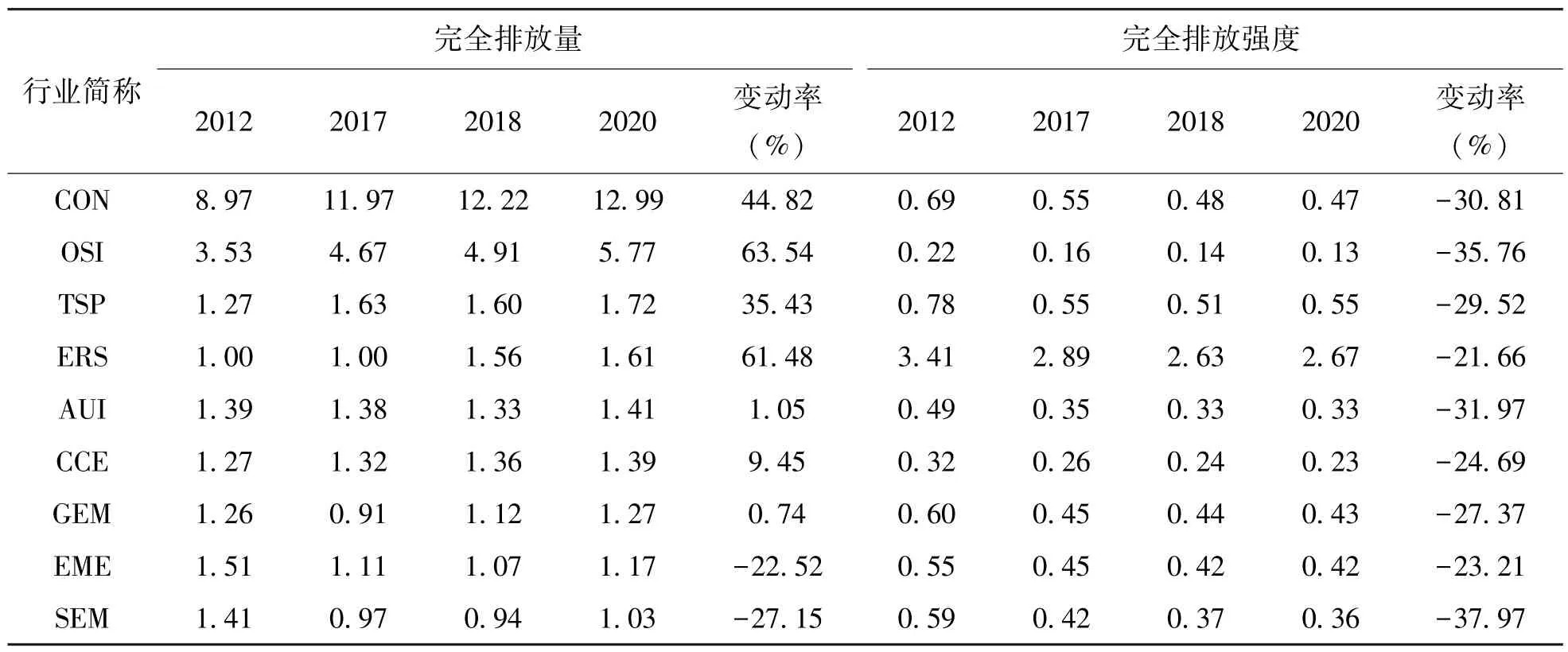

表4 显示年均完全排放量超亿吨的9 个重点行业中,4 个行业在8 年间增长超过30%,其中增幅最大的为其他服务业的63.54%,其次是电力、热力生产和供应业的61.48%。而作为完全碳排放量第一大的建筑业,2012 ~2020 年排放规模增长44.82%,说明这期间我国各类地产建设等活动仍然活跃,并且是拉动碳排放的主要驱动行业,也体现了近年来国家提倡绿色建筑、促进低碳转型的必要性。

表4 2012~2020 年均超亿吨的行业完全排放量及排放强度单位: 亿吨,吨/万元

2020 年我国完全排放强度为0.31 吨/万元,较2012 年下降32.92%。除石油、煤炭及其他燃料加工业生产单位最终产品的排放量有所上升外,其余44 个行业2020 年的完全排放强度相比于2012 年均显着下降,这也佐证了我国经济活动整体的能耗效率有显着提升。重点行业中下降最大的为专用设备制造业,降幅为37.97%,而电气机械和器材制造,计算机、通信和其他电子设备制造等领域排放强度下降幅度低于平均水平。

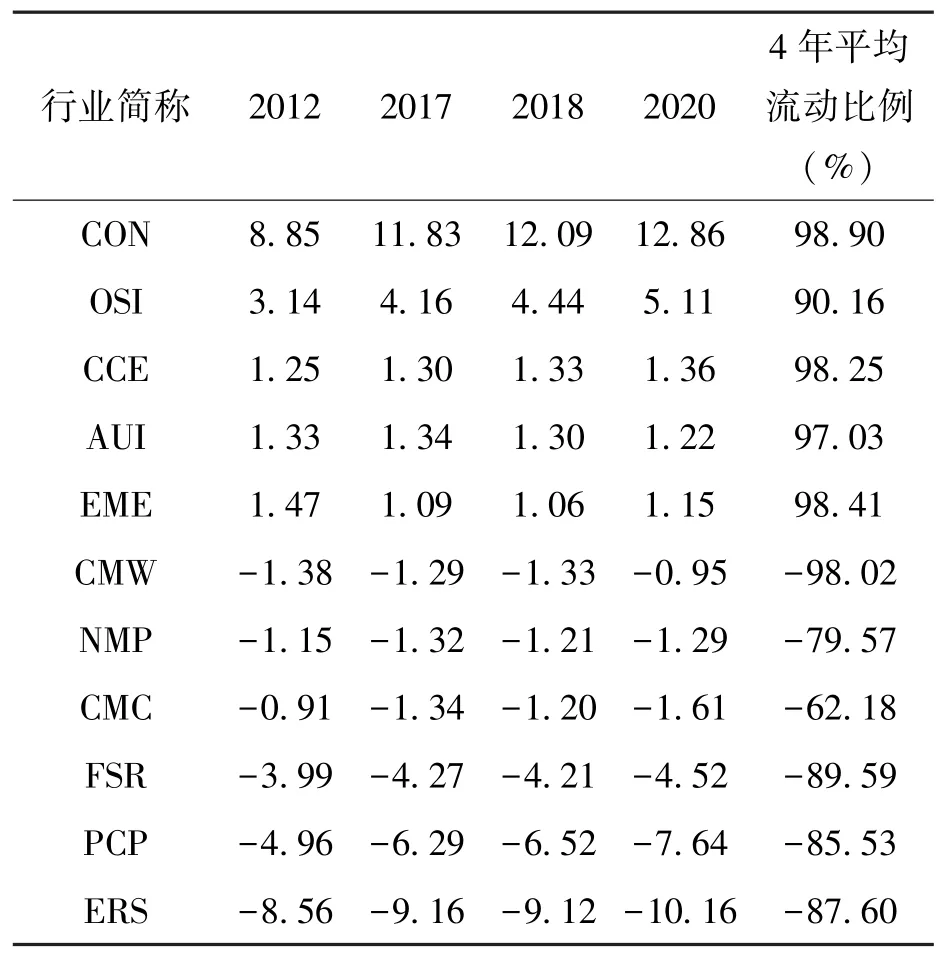

2012~2020 年的4 个年份,碳净流入的行业有28 个,超过行业总数的50%,且这些行业在4个年份均处于碳净流入的状态,这说明了从最终产品消费的需求角度识别碳排放重点行业的必要性。如表5 所示,碳净流入绝对规模年均超过亿吨的有建筑业、其他服务业等5 个行业,碳流入规模对其完全排放量的贡献占比均超过90%,表明这些行业对上游行业需求拉动的碳排放非常显着。而从流出行业看,绝对规模年均超亿吨的行业包括了电力、热力生产和供应业,石油、煤炭及其他燃料加工业等6 个,最大为电力、热力生产和供应业,年均净流出碳量约9.23 亿吨,平均流动比例为87.60%,反映了我国当前仍以煤炭为主的能源供应结构,火力发电产出大量碳排放通过电力消耗过程流动至其他行业。

表5 2012~2020 年均碳流动超过亿吨的行业流动规模及比例 单位: 亿吨

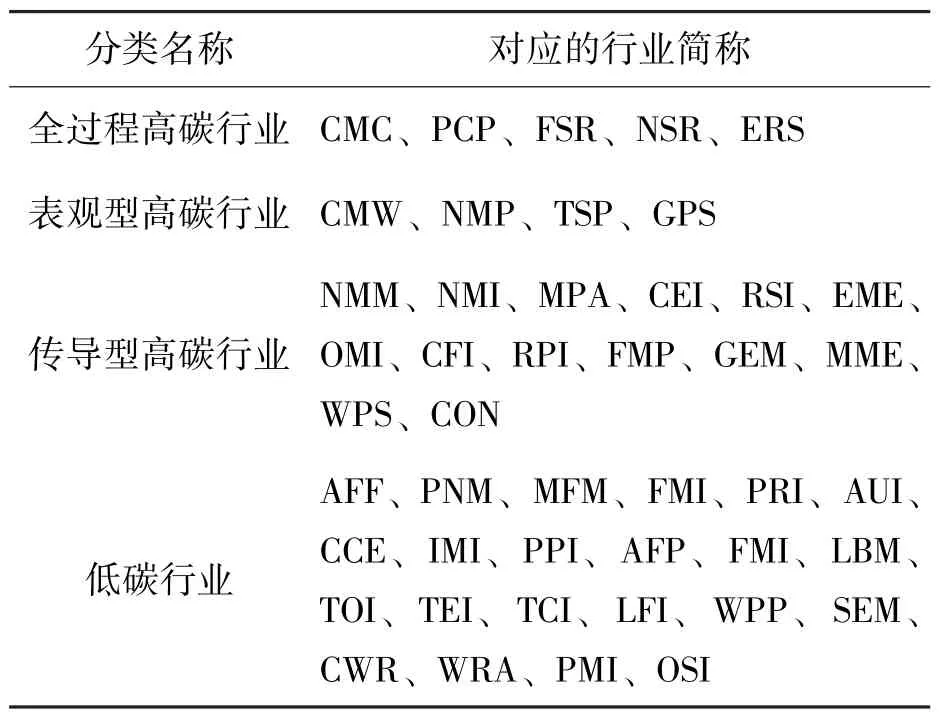

同时,综合各个行业的直接排放强度和间接排放强度,与行业平均水平比较,划分了4 个组别: 全过程高碳行业、表观型高碳行业、传导型高碳行业、低碳行业。表6 展示最新一期即2020年的分类结果: (1) 直接排放强度和间接排放强度都高的全过程高碳行业有5 个,包括电力、热力生产和供应业,化学原料和化学制品制造业,有色金属冶炼和压延加工业等,这些行业处于经济系统的中游,不仅自身生产活动的排放强度高,还因其原材料需求投入,吸引了其他行业的排放量流入,这类行业需从优化生产投入结构的角度实现碳减排; (2) 直接排放强度高、间接排放强度低的表观型高碳行业共4 个,包括煤炭开采和选洗业、非金属矿物制品等,这类行业处于实体经济偏上游位置,是其他行业碳排放的重要来源,需从优化生产活动角度控制碳排放规模; (3) 直接排放强度低、间接排放强度高的传导型高碳行业包括14 个,代表性的有电气机械和器材制造业、其他制造业等处于中下游的行业,因消费了其他高排放强度行业的中间品投入,而引起间接排放强度高,这类行业减碳需考虑替代高碳生产原料的投入; 剩余22 个为低碳行业。这些结果反映出可以从行业所处产业链位置角度理解其碳排放特征,并有针对性地制定差异化的减碳措施。

表6 2020 年各行业碳排放强度属性分类

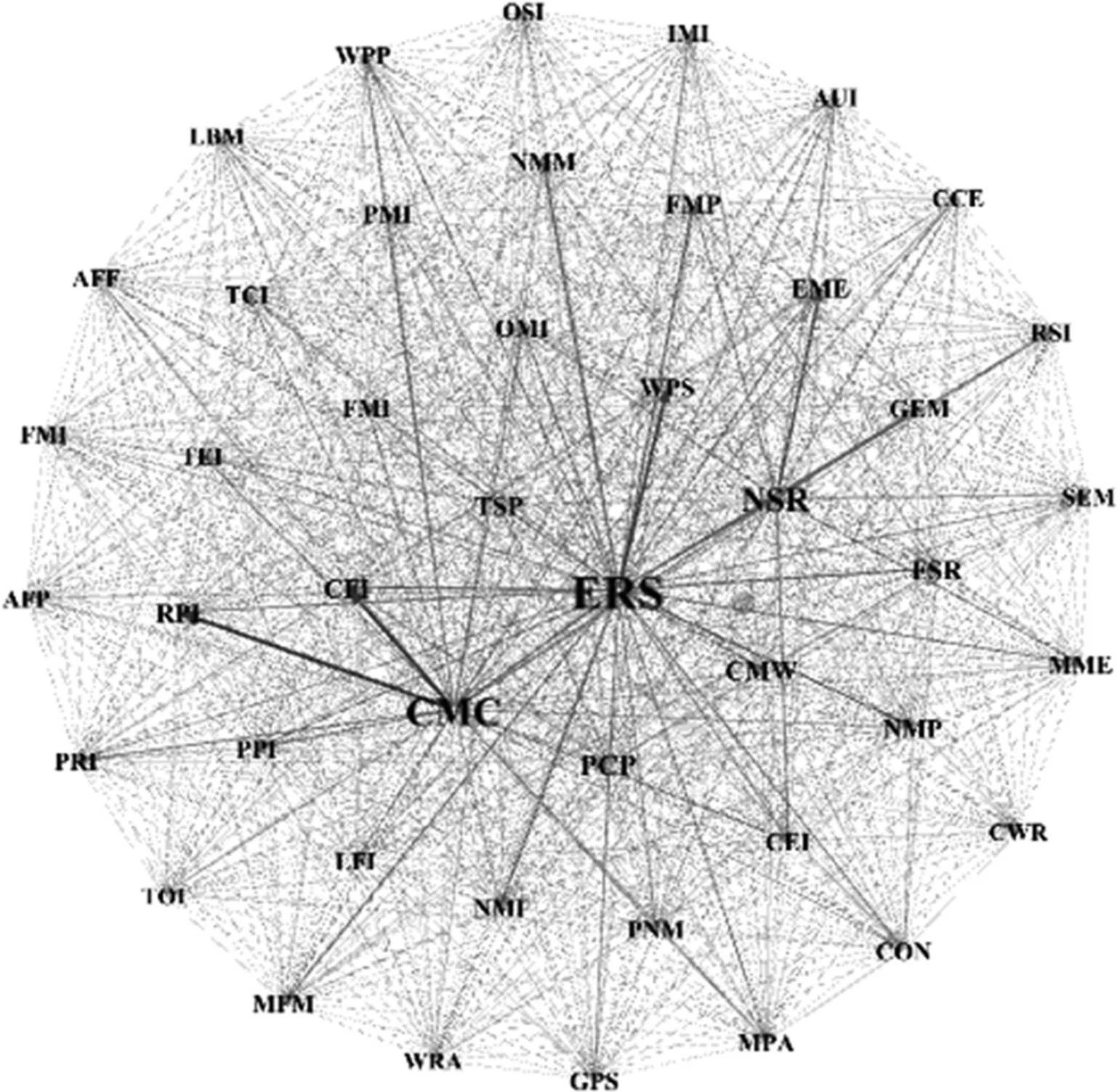

3.2 我国行业间碳排放流动网络分析以上内容分析了经济系统中各行业碳排放特征的异质性,并识别了基于消费侧的碳排放重点行业。而行业完全碳排放量的高低是由行业间上下游生产关系而产生碳流动导致的,所以有必要从网络视角呈现并分析行业间碳流动的关键路径。

碳排放流动结构所基于的产品生产关系,及其所反映的减碳重点行业在年际间变动不大。考虑到减碳措施的时效性,这里以最新年份2020 年为例,利用Gephi0.9.2 软件绘制了碳排放流动网络图。图1 展示了各行业间碳排放流动网络的拓扑结构,网络的直径数值为1,即各节点呈现相互连接的特征,45 个行业节点共计2025 条连边;边权重的平均值为0.008,大于平均值的边数量占比12.3%,说明行业间重点的碳流动路径较为集中。图中网络节点使用了行业简称,字体越大代表该行业中心度越高,边越粗代表权重越大。

图1 2020 年我国行业间碳排放流动网络

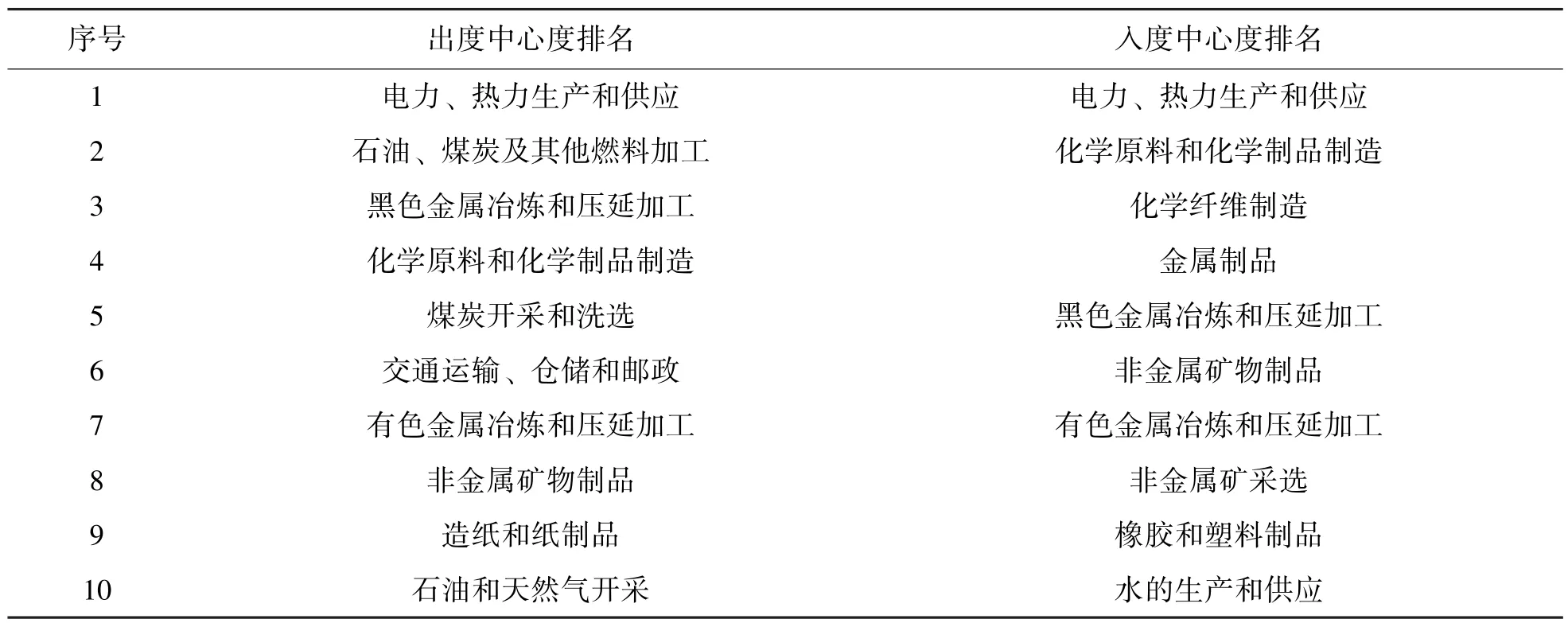

表7 显示,不管从出度或入度分析行业的网络重要性程度,电力、热力生产和供应业都是中心度排名第一的重点行业,而其他大多数行业排序结果具有明显差异性。出度中心度反映了行业在经济系统碳流动来源的重要性,整体结果与行业直接排放量的排序较为接近,说明从经济系统的绝对排放规模和单位产出拉动碳排放的角度,均可反映这些行业是碳排放的主要来源。而入度中心度反映的是行业生产单位最终产品引起的碳排放,排名靠前的行业有化学纤维制造、橡胶和塑料制品等化工领域以及金属冶炼和加工制造行业,若增加这些行业最终产品的消费规模,引起总体碳排放量的边际变动更为显着。

表7 2020 年碳排放流动网络的中心度排名前10 的行业

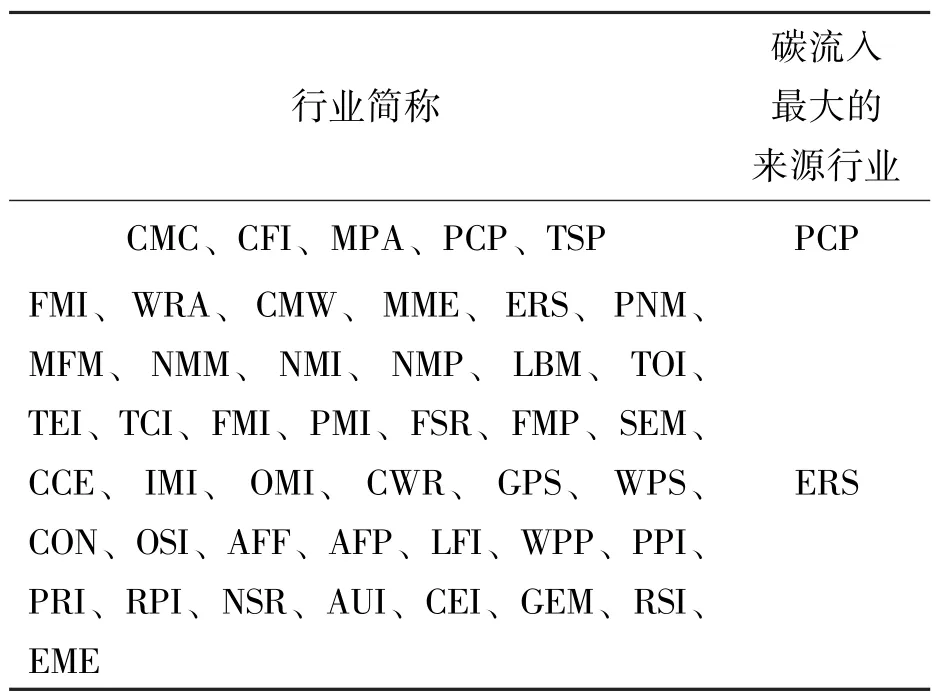

从路径上看,各行业碳流入最大的来源集中在两个行业,按关联行业的数量排序依次为电力、热力生产和供应业和石油、煤炭及其他燃料加工业,具体对应关系如表8 所示。各行业从以上两个行业流入碳的占比分别为21.0%~78.5%和10.44%~30.59%,反映了经济系统中行业最终产品生产所引起的碳排放来源较为集中,为实现经济系统减碳,要减少这两个行业的单位产出碳排放,另外也要从生产结构和比例的角度,降低其他行业对这些行业的生产投入依赖。

表8 各行业生产单位最终产品最大碳流入的来源行业

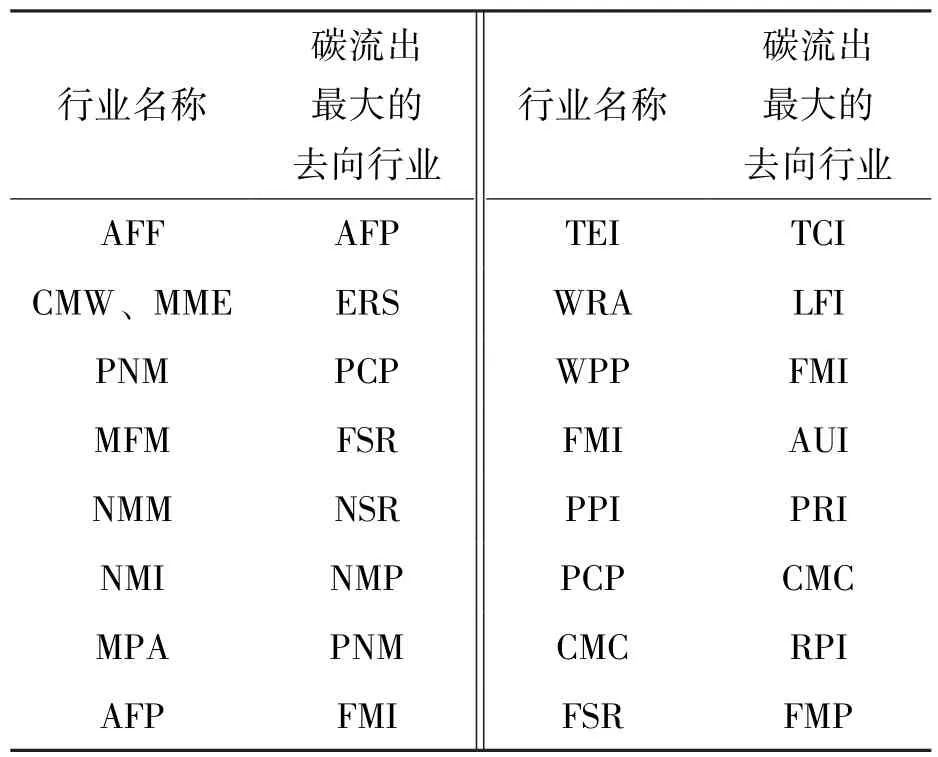

此外,当每个行业生产单位最终产品时,对应碳流出最大的去向行业,构成了行业间碳流出路径共17 条,结果如表9 所示。其中,化学原料和化学制品制造业,石油、煤炭及其他燃料加工业,黑色金属冶炼和压延加工业碳流出规模排名靠前的3 个行业,其去向行业为橡胶和塑料制品业,化学原料和化学制品制造业,金属制品业。去向行业未来产出的边际增长将拉动更显着的碳排放流动,需优化流出行业的能耗水平和控制去向行业的产出增长,进而实现跨行业的协同减碳。

表9 各行业生产单位最终产品时最大碳流出的去向行业

4 主要结论和启示本文基于整合后的2012 年、2017 年、2018 年和2020 年投入产出基准表以及各行业能源消费数据,对我国45 个行业直接和完全碳排放量,及其排放强度进行了测算,并结合复杂网络分析方法,构建了最新一年即2020 年我国行业间碳排放流动网络,识别了碳排放流入和流出的重点部门和主要路径。研究结论和主要启示如下:

(1) 4 个年份下,均有28 个行业出现了碳流入的现象,占比超过50%,说明了从最终产品生产角度分析碳排放和实现碳减排的必要性,净流入绝对规模超过亿吨的有建筑业、其他服务业等5 个行业,流入量占其完全排放规模的比例超过90%。碳净流出规模超过亿吨的有6 个行业,电力、热力生产和供应业流出量最大,绝对规模在2020 年达到10.16 亿吨。重点行业碳流动呈现不同的动态特征,大多数行业碳流动量呈现逐年增加的趋势,而电气机械和器材制造流入量呈现先减后增的趋势,非金属矿物制品的碳流出量较为平稳。

(2) 从直接和间接排放综合考虑行业排放特征,发现45 个行业有5 个全过程高碳行业、4 个表观型高碳行业、14 个传导型高碳行业以及22个低碳行业。对于电力、热力生产和供应业等全过程高碳行业,需优化其生产结构,并提升自身能效实现减碳目标。对于煤炭开采和洗选业等表观型高碳行业,需结合当前国家实施的碳排放总量控制政策,约束行业的排放规模,并从技术进步角度促使其直接排放强度下降。对于电气机械和器材制造业等传导型高碳行业,可以从高碳中间产品的投入替代的角度,减少碳流入量。

(3) 为进一步分析行业需求引致的碳排放结构,利用碳排放流动网络识别了各行业碳排放流入来源,集中在电力、热力生产和供应业,以及石油、煤炭及其他燃料加工业等2 个行业; 同时识别了17 条行业间碳流出的重点路径,包括化学原料和化学制品制造业-橡胶和塑料制品业,石油、煤炭及其他燃料加工业-化学原料和化学制品制造业,黑色金属冶炼和压延加工业-金属制品业等,这些是跨行业协同减排需重点关注的碳流动过程。

(4) 基于以上分析,提出优化行业减碳措施的政策建议: ①加快推动电力系统脱碳。电力、热力生产和供应业是碳流动网络中最核心的行业节点,也是经济系统减碳的首要部门,亟待加速电力脱碳步伐。当前新能源发电装机量占比近一半,仍有较大的发展潜力,应坚定推进光伏、风电等低碳能源对化石能源发电的替代,并增加CCUS 等新型脱碳技术的应用普及; ②重视传导型高碳行业的减碳管理。国家在对电力、石化、化工等直接排放显着行业进行碳总量控制时,还应有效管理建筑、服务以及多种制造业等间接排放长期处于前列的行业,通过控制传导型高碳行业最终产品的产出规模,实现消费侧的减碳增效; ③促进产业链上下游的联动减碳。对于各行业的碳排放管理,需明确其在碳流动网络中的连接及传导路径,减少其对高排放原材料的消耗比例,同时通过技术进步降低上游行业的碳排放强度,进而实现跨部门减碳的协同性。

注释:

①我国因开展第四次全国经济普查,在2018 年和2020 年也增加了投入产出基准表的发布。