[关键词]数字化转型 可持续经营能力 投资者关注 会计信息质量 全要素生产率 非金融类企业 实体经济 高质量发展

引言

如何推动数字经济与实体经济深度融合发展,不仅是党的二十大对数字经济发展的重要要求,也是决定中国式现代化发展的重要先决条件。随着数字经济在国民经济中的地位日渐提升,推动企业数字化转型已是实现经济转型升级和高质量发展的主要路径。换角度而言,数字化转型也是企业为适应时代发展,实现可持续经营做出的重要转变。2020年3月1日起,我国施行的新《中华人民共和国证券法》中明确规定,将发行股票的企业应当“具有持续盈利能力”的要求改为“具有持续经营能力”。由此可见,资本市场不再着重关注企业短期的盈利指标,而是更多地关注企业可持续经营的能力。可持续经营能力作为可持续发展战略在微观企业层面的主要体现,逐渐受到学术界和实务界的广泛关注。然而,在当前数字经济背景下,企业数字化转型是否会影响可持续经营能力仍是未知。

企业数字化转型通过数字技术的应用与数据要素改善用户体验,达到降本增效的效果,从而形成竞争优势,不断提高核心竞争力。现有研究指出,企业数字化转型能够提高全要素生产率和会计信息可比性,改善经济效益和资本市场表现.助力企业高质量发展。然而,可持续经营能力作为关乎企业未来长久发展的重要能力是否会受到数字化转型的影响?若产生显着影响,其作用机制是什么?基于信息角度,数字化转型通过对企业生产经营等环节信息的有效记录和完整统计,可以进一步提高会计信息质量,降低信息不对称程度,从而有助于可持续经营能力的提高:另外,基于效率角度,生产效率是决定企业可持续经营能力的重要因素,全要素生产率的提高会对企业可持续经营能力的提升具有一定正向效应。与此同时,外部投资者作为资本市场的重要参与主体,其关注程度可以对企业的战略决策和持续经营形成有力的外部监督。然而,投资者关注度是否会影响数字化转型与可持续经营能力间的关系值得深入探究。因此,在数字经济时代背景下,准确把握数字化转型的经济后果及其关键作用机制,不仅为数字化转型政策的制定和执行提供理论参考,而且还有利于为在激烈的市场竞争中企业如何提升可持续经营能力提供方向指引,具有重要的现实意义。

本文从微观层面探究了企业数字化转型对可持续经营能力的影响,进一步丰富了企业数字化转型的经济后果和可持续经营能力影响因素的相关研究。同时,结合调节效应模型发现了投资者关注度对数字化转型和可持续经营能力间关系的调节作用,拓展了数字化转型对可持续经营能力的研究范畴;分别基于信息视角和效率视角探究了企业数字化转型对可持续经营能力的影响机制,打开了数字化转型影响可持续经营能力的机制“黑箱”:将产权性质和制度环境一同纳人数字化转型对可持续经营能力的分析框架中,探讨数字化转型对可持续经营能力的影响差异。这既为企业的外部利益相关者和内部管理层如何推动数字化转型以充分提高可持续经营能力提供了经验证据,也为企业数字化转型如何助力高质量发展提供了理论参考。

1理论分析与研究假设

1.1数字化转型与可持续经营能力

作为新一代科技与信息革命的产物,企业通过数字化转型正在对传统的生产运营等多个环节产生深刻影响。数字化转型通过大数据、云计算、区块链和人工智能等信息化技术赋能实体经济,对实体经济传统的生产经营模式与管理方式进行革新,优化提升生产与管理效率,从而助力企业适应市场环境变化以获取长久的持续发展。具体而言,企业数字化转型主要从以下3个方面对可持续经营能力产生影响:(1)通过数字化转型可以将企业的经济信息活动进行有效记录和完整统计,从而为提高信息披露质量提供依据。高质量的信息披露有利于降低企业外部利益相关者与企业内部之间的信息不对称程度,向市场传递积极信号并吸引利益相关者和投资者的关注,缓解企业所面临的融资约束程度,降低交易成本,这为可持续经营提供了所需资本,也为可持续经营降低了经营成本,从而有利于提升企业的可持续经营能力;(2)由于两权分离模式中产生的代理问题的存在,管理层和控股股东可能会通过合谋来攫取个人私利,不利于企业的可持续经营。然而,企业数字化转型通过提高信息披露质量,降低信息不对称程度和代理成本,缓解代理冲突,从内外部有效地监督和甄别股东与高管行为,抑制股东和管理层的机会主义行为,以此避免对可持续经营能力造成的消极影响;(3)企业数字化转型通过对信息环境的改善和信息透明度的提高,可以合理引导要素流动方向,提升资源配置效率,为企业长久发展创造了新的机会,有助于可持续经营能力的提高。基于上述分析,本文提出以下假设:

H1:企业数字化转型有利于提高可持续经营能力,即企业数字化转型对可持续经营能力产生正向影响。

1.2数字化转型、投资者关注度与可持续经营能力

在数字化背景下,随着大数据、区块链、人工智能等数字技术的迅猛发展,为资本市场中众多投资者了解上市企业的相关信息提供了有力支撑。投资者通过互联网媒体等平台与企业管理层进行交流,挖掘与获取有关企业特质的有价值的信息,增强其获得信息的准确性与及时性,提高了企业信息的传播与解读效率,有效缓解了投资者与企业之间的信息不对称程度,有利于企业的可持续经营。具体而言,(1)投资者关注能够进一步促进企业信息披露的完善,同时结合数字化转型为信息载体,进一步提高了信息披露质量,有效降低了信息不对称程度;(2)投资者作为企业重要的外部利益相关方,其对企业的高度关注对其他潜在投资者具有信息传递作用,从而可以吸引更多投资者关注,提升外源融资程度,降低企业所面临的融资约束程度,缓解企业持续经营带来的资金压力,进而提高可持续经营能力;(3)投资者关注既可以有效降低信息不对称程度,同时又发挥了外部监督效应,进一步加强了对管理层的监督与约束,有效规避了管理层为谋取私利而做出损害企业可持续经营能力的短视化行为。基于上述分析,本文提出以下假设:

H2:投资者关注度会加强企业数字化转型对可持续经营能力的正向影响。

2研究设计

2.1样本选择与数据来源

本文选取2011~2022年我国沪深A股上市企业为研究样本。本文用到的数字化转型数据通过对上市企业年度报告手工整理所得,投资者关注数据来源于百度指数,主要微观财务数据来自于国泰安CSMAR数据库。在剔除金融行业样本、ST和ST企业样本、财务数据缺失或异常的企业样本以及进行1%的Winsorize处理后,最终获取9599个观测值。

2.2变量定义与说明

(1)被解释变量:可持续经营能力(SBA)。在激烈的市场竞争中,能够获取投资者可以接受的预期利润率才能实现可持续经营。因此,本文从持续盈利视角,运用财务会计指标通过计算可持续增长率作为企业可持续经营能力的代理变量,具体计算方式如式(1)所示:

(2)解释变量:企业数字化转型(DT)。企业对某一特定战略导向的重视程度往往可通过该战略在年报中出现的词频反映出来。对此,本文参考吴非等(2021)的研究方法,将数字化转型分为人工智能、区块链、云计算、大数据和数字技术应用①,再将这类词频加总的总词频对数值作为数字化转型的代理变量。

(3)调节变量:投资者关注度(Attention)。本文参考罗琦和伍敬侗(2017)的研究方法,采用上市公司以股票代码、企业简称、企业全称等为关键词的百度指数之和的自然对数值衡量投资者关注度。

(4)控制变量。借鉴刘旭原等(2023)的做法,选取的控制变量主要包括一些重要的企业特征,具体变量定义见表1。

2.3模型构建

为了研究企业数字化转型对可持续经营能力的影响,构建如下计量模型:

3实证检验与结果分析

3.1描述性统计

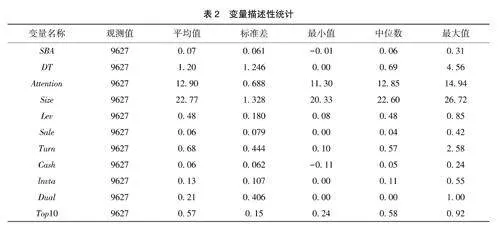

由表2描述性统计结果可知,非金融类上市企业的可持续经营能力(SBA)变量均值为0.07,最大值为0.31,最小值为-0.01.标准差为0.061,表明上市企业的可持续经营能力存在较大的差异。企业数字化转型(DT)变量均值为1.20,最大值为4.56,最小值为0.00,表明上市企业的数字化转型程度存在一定差异,部分企业未实施数字化转型战略,“不敢转、不想转、不会转”等问题仍然存在。主要控制变量均在合理范围之内,即样本数据是有效的。

3.2基准回归分析

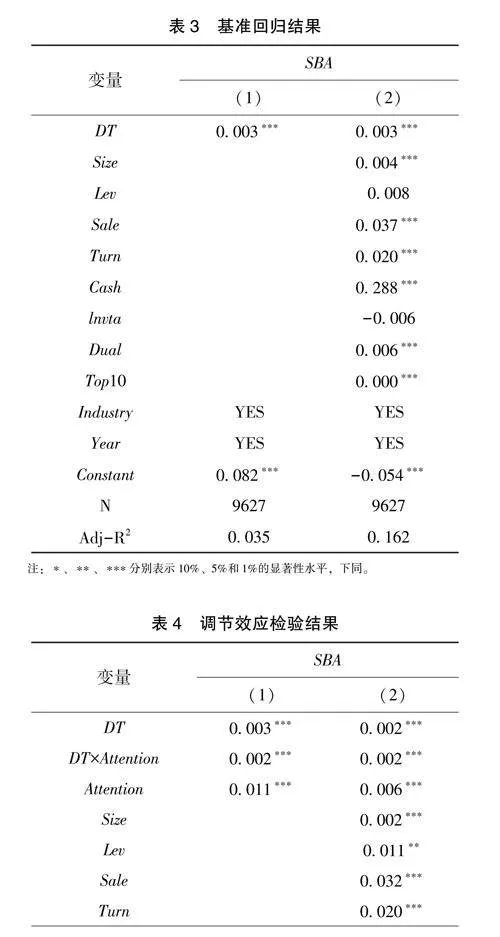

表3报告了企业数字化转型对可持续经营能力的基准回归结果。为控制研究样本的个体差异性,控制了行业与年度固定效应,且进行异方差处理。表3列(1)全样本回归显示,仅对行业与年度效应控制后,企业数字化转型对可持续经营能力的回归系数为0.003,在1%的统计水平上显着为正;列(2)全样本回归结果显示,在添加全部可能会产生影响的控制变量后,企业数字化转型对可持续经营能力的回归系数为0.003,在1%的统计水平上显着为正,支持了假设H1.即企业数字化转型能够显着提高可持续经营能力。

3.3调节效应检验

表4报告了投资者关注对企业数字化转型与可持续经营能力的调节效应检验结果。根据表4列(1)和列(2)回归结果显示,对企业可持续经营能力的回归中,数字化转型和投资者关注的交乘项DTxAttention系数均为0.002,且都通过了1%的显着性水平检验,交乘项系数显着为正,表明投资者关注在数字化转型与可持续经营能力之间存在正向的调节作用,即投资者关注可以有效发挥外部监督与治理职能,加强企业数字化转型对可持续经营能力的正向提升效应,假设H2得到验证。

3.4稳健性检验

上述研究中已初步验证了本文的研究假设,考察了企业数字化转型对可持续经营能力的影响,为进一步验证研究结果的可靠性,进行如下稳健性检验:

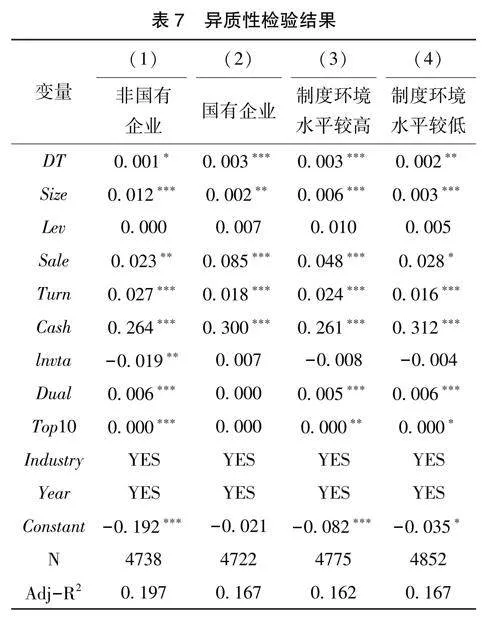

(1)内生性处理。由于企业数字化转型(DT)对可持续经营能力(SBA)的影响可能存在时间惯性,因此本文将解释变量进行滞后1期处理后作为工具变量再进行两阶段最小二乘法(2SLS)回归与广义矩估计(GMM)。回归结果如表5列(1)和列(2)所示,数字化转型对可持续经营能力的回归系数仍在1%和5%的统计水平上显着为正。因此,在控制内生性问题后,企业数字化转型仍会提高可持续经营能力,这与前文结论一致,说明控制内生性后本文研究结论依然是稳健的。

(2)更换被解释变量。当前关于可持续经营能力的衡量有多种测度方式,本文参考张世兴等(2022)的研究方法,采用托宾Q值作为企业可持续经营能力的代理变量,其值越大意味着企业长远发展的可能性越高,可持续经营能力越强。回归结果如表5列(3)所示,企业数字化转型对托宾Q指数的回归系数为0.140,在1%的统计水平上显着为正,即数字化转型显着提高了企业的可持续经营能力,与前文研究结论一致,实证结果稳健可靠。

(3)聚类检验。为进一步控制组内自相关影响,本文对研究假设进行企业层面的Cluster聚类调整,使用异方差稳健标准误进行回归,回归结果如表5列(4)所示,企业数字化转型仍然对可持续经营能力具有积极作用,研究结论依然成立。

(4)子样本检验。考虑到新冠肺炎疫情对我国实体经济的冲击,本文剔除2019~2021年的观测值再进行检验,回归结果如表5列(5)所示,企业数字化转型仍会对可持续经营能力产生显着的正向提升效应,研究结论依旧成立。

4机制检验与异质性分析

4.1机制检验

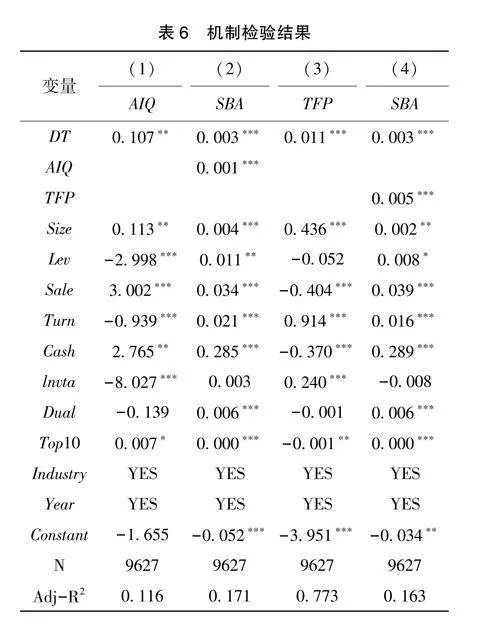

基于信息视角下,企业数字化转型可以提高会计信息质量。会计信息作为外部利益相关者了解企业经营状况的信息渠道,其质量的高低对企业当前的营运状况与未来的可持续经营能力具有至关重要的影响。高质量的会计信息可以降低企业与投资者以及其他利益相关者之间的信息不对称程度,如实反映企业实际经营状况,向外界传递利好信号,提高信息透明度,进而助力企业实现可持续经营。相反,低质量的会计信息则会加剧企业与投资者之间的信息不对称程度,为管理层的机会主义行为提供了操纵空间,不利于可持续经营能力的提高:另外,基于效率视角下,企业数字化转型可以提高生产效率,而生产效率是决定企业可持续经营能力强弱的重要因素。因此,本文推断会计信息质量(AIQ)和全要素生产率(TFP)会在数字化转型对可持续经营能力的影响中具有传导作用。因此,本文选取盈余平滑度的相反数(盈余平滑度越大,会计信息质量越低)和采用以OP法计算的全要素生产率分别作为信息质量和生产效率的代理变量。为了进一步厘清企业数字化转型对可持续经营能力的作用机制,本文在基准回归模型(2)的基础上,构建如下中介效应模型(4)、(5),其中,中介变量Media分别为会计信息质量(AIQ)和全要素生产率(TFP)。

表6汇报了会计信息质量(AIQ)和全要素生产率(TFP)作为数字化转型对可持续经营能力传导机制的检验结果。从表6列(1)和列(3)回归结果可知,企业数字化转型对会计信息质量和全要素生产率的回归系数分别为0.107和0.011,均通过了1%的显着性水平检验,即数字化转型会显着提高会计信息质量和全要素生产率。列(1)、(2)和列(3)、(4)分别对会计信息质量和全要素生产率在企业数字化转型和可持续经营能力之间的中介效应进行验证。回归结果表明,数字化转型对可持续经营能力的回归系数仍在1%的统计水平上显着为正,而列(2)中会计信息质量对可持续经营能力的回归系数为0.001,在1%的统计水平上显着为正,即会计信息质量在数字化转型与可持续经营能力之间存在中介效应。同理,数字化转型对全要素生产率和可持续经营能力的回归系数均在1%的统计水平上显着为正,并且全要素生产率对可持续经营能力的回归系数为0.005.在1%的统计水平上显着为正,即全要素生产率在数字化转型与可持续经营能力之间存在中介效应。由此表明,企业数字化转型通过提高会计信息质量和全要素生产率进而增强了可持续经营能力,同时也验证了企业数字化转型对可持续经营能力影响过程中信息质量和生产效率传导机制。

4.2异质性分析

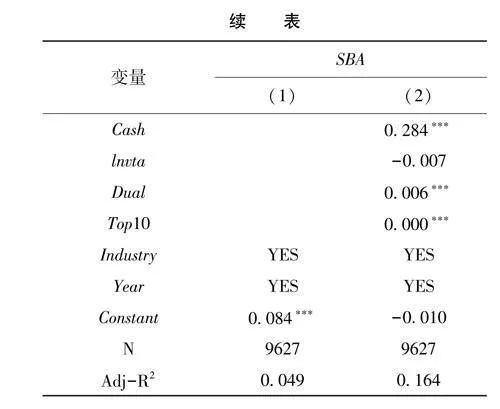

(1)产权性质

根据企业终极控制人性质的不同,我国上市企业可分为国有企业和非国有企业。在不同产权性质下,国有企业和非国有企业的数字化转型程度与可持续经营能力都存在一定差异。因此,本文根据企业实际控制人性质将总样本划分为国有企业和非国有企业两组子样本。根据表7列(1)、(2)回归结果可知,在国有企业中,数字化转型对可持续经营能力的回归系数在1%的统计水平上正向显着,而在非国有企业中,数字化转型对可持续经营能力的回归系数仅在10%的统计水平上正向显着,即与非国有企业相比,国有企业数字化转型对可持续经营能力的提升效应更为明显。造成这种差异性影响的原因可能是:(1)由于数字化转型前期需大规模资本投入以搭建现代化信息系统,打造数字化人才团队,相比之下,国有企业拥有资金、规模和政策优势,通过数字化转型可以充分发挥自身特点,有效弥补国有企业的效率损失,进而提高可持续经营能力;(2)国有企业由于所有者缺位问题,导致易被内部人控制,加剧了代理问题,而数字化转型可以加强对管理层的监督和约束,避免管理层为谋取自身利益而采取的短视化行为,进一步提高了可持续经营能力。

(2)制度环境

在进一步推动数字经济与实体经济深度融合发展的同时,企业所处的外部制度环境也发生了深刻变化。由于我国上市企业所处地域不同,致使企业在政策制度、数字化基础设施、要素配置、社会责任和监管等方面存在一定差异,从而可能对数字化转型和可持续经营能力造成不同影响。因此,为检验不同制度环境水平下企业数字化转型对可持续经营能力的差异性影响,本文采用王小鲁等(2021)测算的中国省级市场化进程指数衡量企业所在地区的制度环境水平,根据其中位数将总样本划分为“制度环境水平较高”和“制度环境水平较低”两组子样本。表7列(3)和列(4)回归结果显示,在制度环境水平较高和较低的地区,企业数字化转型都会提高可持续经营能力,但在制度环境水平较高的地区提升效应更为强烈。造成这种差异的原因可能是,在制度环境水平较高的地区,基础设施建设水平更为完善,而基础设施是信息技术的载体,再加之制度环境水平较高的地区交易成本较低,有利于产业之间的信息交流,从而有助于数字化转型对可持续经营能力的提升效应充分发挥,促进企业的长远发展。

5研究结论与建议

本文以2011~2022年中国A股非金融类上市企业为研究对象,实证检验企业数字化转型对可持续经营能力的影响,进一步丰富了数字经济背景下企业数字化转型的经济后果与可持续经营能力影响因素的研究领域。研究结果表明:(1)企业数字化转型有助于提升可持续经营能力,该结论经一系列稳健性检验后依然成立,且投资者关注在企业数字化转型对可持续经营能力的影响过程中发挥了显着的正向调节作用;(2)机制检验发现,企业数字化转型对可持续经营能力的影响过程中存在“数字化转型一会计信息质量一可持续经营能力”和“数字化转型一全要素生产率一可持续经营能力”两条作用路径,会计信息质量和全要素生产率在数字化转型对可持续经营能力的影响过程中发挥传导作用,即数字化转型通过提高会计信息质量和全要素生产率进而提高可持续经营能力;(3)异质性检验发现,在国有企业和制度环境水平较高的地区中,数字化转型对可持续经营能力的提升作用更为明显。

针对上述研究结论,本文提出如下建议:(1)在数字经济浪潮下,企业要充分把握数字化转型机遇,将数字技术广泛应用到生产经营等各个环节,合理增加数字要素投入资本,以此不断提高会计信息质量和全要素生产率,进而提升企业的可持续经营能力。同时,要重视数字化人才的培养,在数实融合背景下打造出一批既有行业专业知识又精通数字技术的复合型人才,为企业的长远发展奠定好优质的人力基础;(2)作为企业的外部投资者,应充分发挥监督和约束作用,通过对企业的持续关注助力企业不断提高可持续经营能力,实现可持续经营目标;(3)对于不同性质和不同制度环境下的企业要区别对待,充分发挥不同条件下数字化转型的最大效能,释放数字化转型红利,赋能企业高质量发展;(4)政府要充分重视企业数字化转型问题,主动为数字化转型企业提供帮助,加大对企业数字化转型的支持力度,减小不同企业之间数字化转型差距,着力解决“不愿转、不敢转、不会转”等问题,加快推进数字经济和实体经济的深度融合。