〔摘 要〕 基于治理协同与竞争合谋双重效应, 连锁股东在企业劳动力成本决策中发挥着重要作用。而劳动力成本决策直接关系到劳动力成本粘性的高低, 最终对企业高质量发展产生深刻影响。本文采用2013~2023 年沪深A 股上市公司样本, 从微观企业视角研究连锁股东对企业劳动力成本粘性的影响作用, 探索连锁股东影响企业劳动力成本粘性的中介效应。研究发现: 连锁股东与企业劳动力成本粘性之间呈负相关关系, 连锁股东通过降低企业代理风险、降低企业调整成本和减少管理层乐观预期偏差来抑制企业劳动力成本粘性。连锁股东能够抑制企业劳动力成本中的数量粘性, 而对劳动力平均薪酬粘性没有影响。连锁股东对企业劳动力成本粘性的抑制作用在国有企业、透明度更高的企业和行业垄断程度更高的企业中更为明显。本文丰富了连锁股东与企业劳动力成本粘性的关系研究, 对于加强连锁股东治理与制定企业劳动力成本决策具有参考价值。

〔关键词〕 连锁股东 劳动力成本粘性 代理风险 调整成本 预期偏差 市场竞争 治理协同 劳动力成本决策

DOI:10.3969 / j.issn.1004-910X.2024.12.013

〔中图分类号〕F832. 51; F272. 92 〔文献标识码〕A

引 言

根据传统的成本性态理论, 劳动力成本在业务量发生增减的同时也相应地呈现出对称性变化。但是, 不少研究指出, 业务量的变动方向对劳动力成本的影响并不完全对称, 并将这种现象称为“劳动力成本粘性”[1] 。当前, 很多企业正面临较为严重的劳动力成本粘性问题。我国劳动力市场特征持续变化, 人口老龄化迅速发展, 劳动力成本日益上涨, 企业在业务量下降时投入的劳动力成本难以同比例下调, 劳动力成本粘性现象不断凸显。这种粘性现象导致劳动力没能得到有效激励, 企业资源配置效率变低, 经济发展受到较大阻碍。因此, 如何有效抑制企业劳动力成本粘性成为亟待解决的关键议题。

随着多元化、分散化和专业化投资理念的进一步传播, 越来越多的投资者选择在同行业企业中同时持股并且持股比例不断升高[2] 。这类投资者, 也就是连锁股东, 逐渐在资本市场中占据重要地位[3] 。作为企业治理机制之一, 连锁股东可以通过巩固股东关系网络, 参与同行业多家公司的内部治理, 对企业内部劳动力结构与资源配置产生重大影响, 很可能是影响企业劳动力成本粘性的重要因素。连锁股东相比于一般股东, 具有丰富的管理经验和更强的专业能力, 可以充分发挥信息效应、资源效应和监督效应[4] , 为公司治理提供增量信息、整合现有资源, 有效减少企业代理冲突, 及时调整企业劳动力成本, 为降低企业劳动力成本粘性提供新的解决方案; 同时, 连锁股东具有较强的合谋动机, 利用自身职权遮掩企业不利信息, 加剧企业信息不对称, 在实施机会主义行为的同时甚至促进其与管理层之间的串通互利[5] , 由此增加管理层乐观预期偏差, 损害企业盈利预测的准确性, 最终导致企业劳动力成本粘性的提高。因此, 面对劳动力成本冲击, 连锁股东究竟会对企业劳动力成本决策产生哪种效应? 连锁股东又会通过哪些中介效应影响企业劳动力成本粘性? 以上问题有待进一步检验。

研究发现, 企业劳动力成本粘性同时受到人口老龄化[6] 、劳动合同法[7] 、机构投资者治理[8]等外部环境与机器人应用[9] 、数字化转型[10] 等内部特征的影响。但是, 多数研究仅从单一企业视角出发, 却忽略了企业之间的关联特征对劳动力成本粘性的影响作用。基于此, 本文以2013~2023年我国沪深A 股上市公司作为样本, 对连锁股东与企业劳动力成本粘性之间的关系及其中介效应进行探究。本文探讨了连锁股东对企业劳动力成本粘性的影响作用, 从微观结构主体视角拓展了股东治理影响企业劳动力成本粘性的相关研究,具有一定的理论意义; 丰富了企业劳动力成本粘性的影响因素和中介效应研究, 从企业代理风险、企业调整成本和管理层乐观预期三方面探讨了连锁股东与企业劳动力成本粘性之间的中介效应, 为企业劳动力配置效率的提高和劳动力成本的合理调整提供参考意见; 本文还研究了企业及其所处行业的不同特征对连锁股东影响企业劳动力成本粘性的异质性, 分别从企业产权性质、信息透明度和行业垄断程度等角度进行分析, 揭示了不同情境下两者之间关系的强弱程度。

1 文献回顾与研究假设

一般来说, 管理层应该根据企业运营现状及时调整劳动力成本, 有效配置劳动力资源。但是在现实中, 企业劳动力成本存在一定粘性。当业务量上升时, 管理层会随之提高薪酬、招募人员,便于企业扩大生产, 赚取更高的利润; 而当业务量下降时, 管理层却不会同比例减少劳动力成本。面对劳动力成本粘性问题, 连锁股东往往具有信息共享、资源获取与监督治理等优势, 很可能对企业劳动力成本粘性产生治理协同效应。(1) 连锁股东同时在同行业多家企业中任职, 能够推动数据整合, 打破信息孤岛, 促进同行业企业之间相互学习、模仿[11] , 强化企业协同治理; (2) 连锁股东可以挖掘企业设备、技术、人员等存量生产要素, 盘活企业闲置资源, 同时连锁股东能够根据业务量的增减, 科学调控劳动力资源, 激活企业生产经营; (3) 连锁股东可以缓解企业信息不对称难题, 有效监督企业管理层的机会主义行为[12] , 促使管理层根据市场环境及时调整企业劳动力成本, 提高企业劳动力配置效率。劳动力成本粘性是由企业营业收入增减时劳动力成本的不对称性变动导致的。因此, 连锁股东的自身优势有助于企业劳动力成本粘性持续降低。基于此, 本文提出假设H1a:

H1a: 从治理协同效应看, 连锁股东能够显着抑制企业劳动力成本粘性。

然而, 连锁股东作为一把“双刃剑”, 也可能产生竞争合谋效应, 从而提高企业劳动力成本粘性。(1) 连锁股东在同行业多家企业同时持股,更加重视投资组合的整体回报。当个别利益与整体利益发生冲突时, 连锁股东会选择牺牲部分企业的利益, 以实现整体投资组合的利益最大化[13] 。这种利益冲突极大影响了部分企业的正常运转, 不利于市场秩序稳步向好; (2) 连锁股东倾向于增加投资组合中企业的集体行动, 实施合谋垄断、控制竞争等行为[14] , 从而引起市场竞争程度降低,企业活力受到严重打击, 劳动力资源得不到最优配置; (3) 连锁股东会利用自身职权操纵信息披露行为, 掩盖企业不利信息, 加剧企业信息不对称, 便于连锁股东通过与企业管理层合谋来获取私有收益。企业治理水平因此受到影响, 企业无法作出合理的成本决策, 最终带来业务量降低时企业劳动力成本的非对称下降。基于此, 本文提出假设H1a 的竞争性假设H1b:

H1b: 从竞争合谋效应看, 连锁股东能够显着提高企业劳动力成本粘性。

从治理协同效应看, 连锁股东主要通过缓解企业代理问题、降低企业调整成本和减少管理层乐观预期偏差, 促进企业劳动力成本粘性的显着降低。(1) 连锁股东能够通过降低企业代理风险,从而抑制企业劳动力成本粘性。对同行业多家企业的投资行为使得连锁股东能够快速获取和传播更加全面的关键信息, 提高企业透明度, 防止大股东的“掏空” 行为, 降低企业代理风险[15] , 从而减少企业劳动力成本粘性; (2) 连锁股东能够通过降低企业调整成本, 从而抑制企业劳动力成本粘性。参与不同企业经营过程的个人经历使得连锁股东拥有丰富的行业经验和更高的治理水平,能够组合各种现有资源, 不断开拓融资渠道, 减少企业融资成本[16] , 降低企业调整成本, 最终减少企业劳动力成本粘性; (3) 连锁股东能够通过减少管理层乐观预期偏差, 从而抑制企业劳动力成本粘性。连锁股东可以通过监督效应降低管理层的过度自信程度, 纠正企业管理层的乐观预期偏差, 使得管理层在业务量下降的时候及时调整成本决策, 抑制因预期偏差导致的成本粘性。因此本文提出假设H2a:

H2a: 从治理协同效应看, 连锁股东能够通过降低企业代理风险、降低企业调整成本和减少管理层乐观预期偏差, 进而抑制企业劳动力成本粘性。

然而, 从竞争合谋效应看, 连锁股东主要通过加剧企业代理问题、提高企业调整成本和增加管理层乐观预期偏差, 促进企业劳动力成本粘性的显着提高。(1) 连锁股东能够通过增加管理层机会主义行为, 从而提高企业劳动力成本粘性。连锁股东为了避免自身利益的损失, 会选择隐藏负面信息, 构建信息壁垒, 从而增加管理层的自利行为, 为管理层与连锁股东实施合谋提供机会[17] ,最终导致企业劳动力成本粘性问题日趋严重; (2)连锁股东能够通过提高企业调整成本, 从而提高企业劳动力成本粘性。连锁股东存在合谋攫取私有收益的动机, 投资者预期其投资存在较大的风险, 由此要求更高的风险溢价, 最终导致企业融资成本提高, 劳动力成本粘性增加; (3) 连锁股东能够通过增加管理层乐观预期偏差, 从而提高企业劳动力成本粘性。连锁股东倾向于实现其投资组合利益最大化[18] , 推动企业之间的合谋行为,进一步降低市场竞争程度, 营造未来市场的良好假象, 增加管理层乐观预期偏差, 使得管理层在业务量下降的时候不能及时减少薪酬与人员, 反而选择保留多余的生产能力, 企业劳动力成本粘性随之增加[19] 。因此本文提出假设H2a 的竞争性假设H2b:

H2b: 从竞争合谋效应看, 连锁股东能够通过提高企业代理风险、提高企业调整成本和增加管理层乐观预期偏差, 进而提高企业劳动力成本粘性。

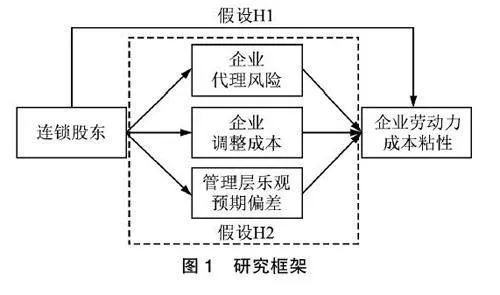

基于两种相反观点, 连锁股东对企业劳动力成本粘性的作用方向不能简单地作出判断, 两者之间的关系及其中介效应有待进一步检验。图1为研究框架, 展示了本文的理论假设模型。

2 研究设计

2. 1 样本选择与数据来源

本文从CSMAR 数据库中选取沪深A 股上市公司2013 ~2023 年的数据作为样本, 剔除金融类、ST、∗ST、上市不到1 年与数据缺失的样本,对相关变量进行了上下1%的缩尾处理, 最终得到23337个观测值。

2. 2 变量定义

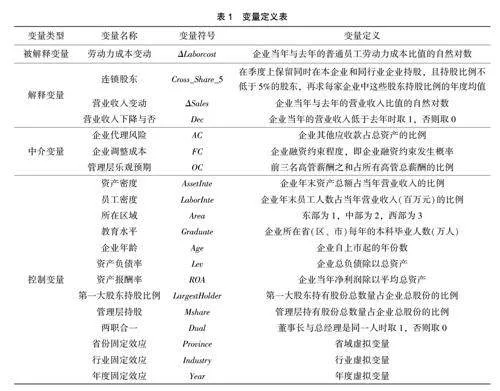

(1) 被解释变量: 企业劳动力成本变动(ΔLaborcost)。参考徐慧等(2023)[20] 的研究, 企业劳动力成本变动(ΔLaborcost)定义为企业当年与去年的普通员工劳动力成本比值的自然对数。其中, 普通员工劳动力成本由本年“支付给职工以及为职工支付的现金” 加“应付职工薪酬” 的年末数减年初数, 再减管理层薪酬得到。

(2) 解释变量: 连锁股东(Cross_Share_5)、营业收入变动(ΔSales)和营业收入下降与否的虚拟变量(Dec)。连锁股东(Cross_Share_5)的定义参考潘越等(2020)[5] 的研究。由于持股5%以上的股东对公司治理具有重大影响, 所以在季度上保留同时在本企业和同行业企业持股, 且持股比例不低于5% 的连锁股东, 计算每家企业股份被连锁股东持有的比例之和, 再求其年度平均, 得到连锁股东(Cross_Share_5)。其中, 行业按证监会2012 版的标准分类, 制造业企业细分至二级代码, 非制造业细分至一级。由于连锁股东对企业劳动力成本决策的影响可能存在滞后性, 所以将连锁股东滞后1 期进行回归检验。同时, 为了判断企业劳动力成本是否存在粘性, 引入营业收入变动(ΔSales)与营业收入下降与否的虚拟变量(Dec)。营业收入变动(ΔSales)定义为企业当年与去年的营业收入比值的自然对数。营业收入下降与否的虚拟变量(Dec)定义为企业当年的营业收入低于去年时取1, 否则取0。

(3) 中介变量: 企业代理风险(AC)、企业调整成本(FC)和管理层乐观预期(OC)。参考张长江等(2023)[21] 的研究, 企业代理风险(AC)定义为企业其他应收款占总资产的比例。其数值越高,代表着企业代理问题越严重。参考刘进和万志强(2023)[22] 的研究, 企业调整成本(FC)定义为企业融资约束程度, 采用Logistic 回归模型拟合企业融资约束发生概率。这是由于企业融资约束越大,融资成本越高, 调整成本也就越高。参考姜付秀等(2009)[23] 的研究, 管理层乐观预期(OC)定义为前三名高管薪酬之和占所有高管总薪酬的比例。这是因为相比于公司内其他管理者而言, 高管获得的薪酬越高, 就越有可能过度自信。

(4) 控制变量。选取以下控制变量:资产密度、员工密度、所在区域、教育水平、企业年龄、资产负债率、资产报酬率、第一大股东持股比例、管理层持股和两职合一。相关变量定义具体如表1 所示。

2. 3 模型设计

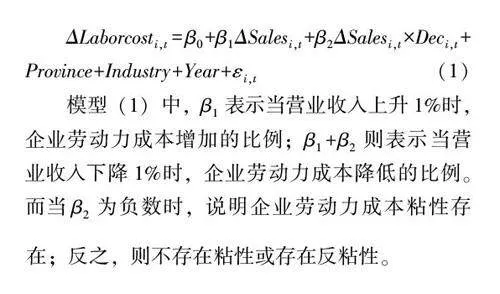

参考Anderson 等(2003)[24] 的做法, 本文采用分段回归方法首先构建回归模型(1) 来检验样本公司的劳动力成本粘性是否存在。其中, Prov⁃ince、Industry 和Year 分别为省域、行业和年份虚拟变量, εi,t为回归残差。为了减轻多重共线性与更好地解释主要效应, 交乘项中的连续变量在被纳入分析之前已作中心化处理。

参考刘媛媛和刘斌(2014)[7] 、方巧玲等(2021)[25] 的做法, 在模型(1) 的基础上, 本文构建模型(2) 来检验连锁股东对企业劳动力成本粘性的影响。其中, Controls 为控制变量。本文预测连锁股东与劳动力成本粘性的交乘项(ΔSales×Dec×Cross_Share_5)的系数β3 显着为正, 即连锁股东会抑制企业的劳动力成本粘性。

接着, 借鉴刘进和万志强(2023)[22] 的做法,本文在上述模型(2) 的基础上构建模型(3) 和(4) 来验证中介变量在连锁股东与企业劳动力成本粘性之间起到的中介效应。其中, Mediator 为中介变量。如果中介变量的加入使得连锁股东与劳动力成本粘性的交乘项(ΔSales×Dec×Cross_Share_5)的系数β3 的绝对值变大, 说明该中介变量增强了连锁股东对企业劳动力成本粘性的抑制作用。

3 实证结果与分析

3. 1 描述性统计

表2 报告了主要变量的描述性统计结果。其中, 被解释变量劳动力成本变动(ΔLaborcost)的均值为0. 132, 最小值为-2. 676, 最大值为4. 891,表明样本企业间劳动力成本变动差异较大。解释变量中, 营业收入变动(ΔSales)的均值为0. 104,最小值为-3. 307, 最大值为4. 641。营业收入下降与否(Dec)的均值为0. 287, 说明仅有28 7%的样本企业的营业收入低于上一年度, 营业收入基本呈现上升趋势。将劳动力成本变动和营业收入变动进行对比, 可知企业劳动力成本增加幅度普遍大于营业收入增长幅度。连锁股东(Cross_Share_5)的均值为0. 035, 最小值为0, 最大值为0. 606, 数值差异较大。此外, 主要控制变量的取值均在合理范围内。

3. 2 基准回归

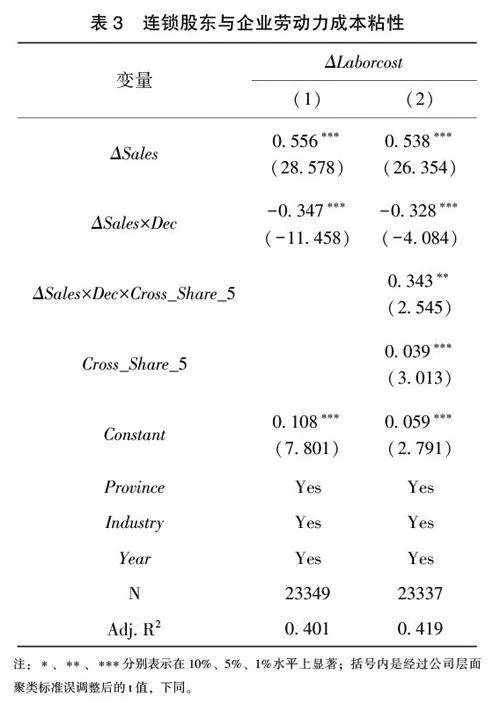

表3 列示了连锁股东影响企业劳动力成本粘性的基准回归结果, 控制了相关变量及省域、行业和年份固定效应。表3 的列(1) 显示, 营业收入变动(ΔSales)的回归系数为0. 556, 在1%的水平上显着为正; 营业收入变动与营业收入下降与否的交乘项(ΔSales×Dec)回归系数为-0. 347, 在1%的水平上显着为负。结果说明, 当营业收入增长1%时, 企业劳动力成本增加0 556%, 而当营业收入下降1%时, 企业劳动力成本却只降低0. 209%,表明我国上市公司确实存在劳动力成本粘性。列(2) 显示, 营业收入变动(ΔSales)的回归系数为0. 538, 在1%的水平上显着为正; 营业收入变动与营业收入下降与否的交乘项(ΔSales×Dec)回归系数为-0. 328, 在1% 的水平上显着为负; 连锁股东与粘性交乘项(ΔSales×Dec×Cross_Share_5)的回归系数为0. 343, 在5%的水平上显着为正。结果说明, 连锁股东可以显着抑制企业劳动力成本粘性, 回归结果支持了本文的假设H1a。

3. 3 稳健性检验

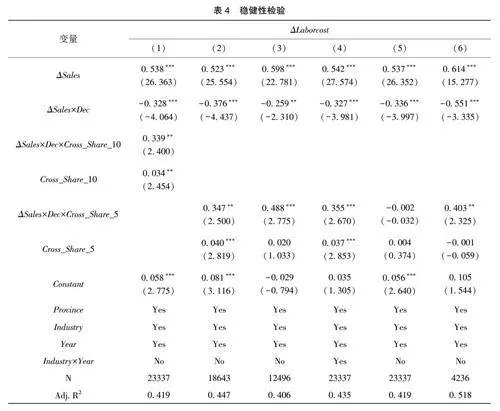

(1) 更换自变量。参考姜付秀等(2017)[26] 的研究, 将连锁股东原本的持股标准更改为10%, 重新计算得到指标(Cross_Share_10)。表4 报告了稳健性检验的回归结果。其中, 列(1) 显示, 连锁股东与粘性交乘项(ΔSales ×Dec×Cross_Share_10)的回归系数在5% 的水平上显着为正, 与基准回归结论相一致。

(2) 更换因变量。参考张博等(2022)[6] 的研究, 更改了劳动力成本的衡量方法, 将劳动力成本变动(ΔLaborcost)重新定义为本年“支付给职工以及为职工支付的现金” 加“应付职工薪酬” 的年末数减年初数。表4 的列(2) 显示, 连锁股东与粘性交乘项(ΔSales×Dec×Cross_Share_5)的回归系数在5% 的水平上显着为正, 与基准回归结论相一致。

(3) 更换样本区间。为了排除新冠肺炎疫情的影响, 删除了2020 年之后的样本数据, 选择2013~2019 年的数据进行回归。表4 中列(3) 的回归结果说明, 基准回归结论依旧稳健可靠。

(4) 考虑行业的年度趋势。为了控制行业周期、人才政策等的影响, 在模型(2) 的基础上还控制了行业乘以年份的固定效应。表4 中列(4)的回归结果说明, 基准回归结论依旧稳健可靠。

(5) 安慰剂检验。为了避免可能存在的局限性因素的潜在影响, 参考Cornaggia 和Li(2019)[27]的做法, 将连锁股东变量的取值随机分配至每一个观测值当中, 并重新对模型(2) 进行回归。表4的列(5) 显示, 系数并不具有显着性水平, 说明安慰剂效应不存在, 基准回归结论依旧稳健可靠。

(6) 倾向得分匹配法。①构建Probit 模型, 因变量为企业是否存在连锁股东, 自变量包括企业规模、企业年龄、资产负债率、资产报酬率、第一大股东持股比例、管理层持股比例和两权合一等变量; ②根据计算出的倾向性得分, 采用1 ∶1最近邻匹配方法进行样本配对。表4 中列(6) 的回归结果表明, 基准回归结论是稳健的。

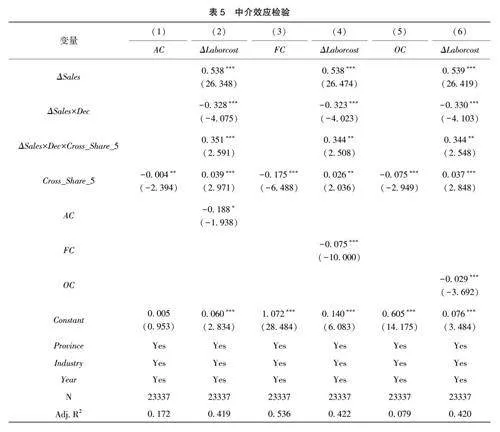

3. 4 中介效应检验

(1) 企业代理风险

表5 报告了中介效应检验的回归结果。表5 的列(1) 中连锁股东(Cross_Share_5)的回归系数在5%的水平上显着为负, 表明连锁股东与企业代理风险呈负相关关系。列(2) 中企业代理风险(AC)的回归系数在10%的水平上显着为负; 连锁股东与粘性交乘项(ΔSales×Dec×Cross_Share_5)的回归系数在1%的水平上显着为正, 且该系数大于模型(2) 中的系数, 表明连锁股东能通过降低企业代理风险来抑制企业劳动力成本粘性。

(2) 企业调整成本

表5 的列(3) 中连锁股东(Cross_Share_5)的回归系数在1%的水平上显着为负, 表明连锁股东与企业调整成本呈负相关关系。列(4) 中企业调整成本(FC)的回归系数在1%的水平上显着为负;连锁股东与粘性交乘项(ΔSales×Dec×Cross_Share_5)的回归系数在5%的水平上显着为正, 且该系数大于模型(2) 中的系数, 表明连锁股东能通过降低企业调整成本来抑制企业劳动力成本粘性。

(3) 管理层乐观预期

表5 的列(5) 中连锁股东(Cross_Share_5)的回归系数在1%的水平上显着为负。表明连锁股东与企业管理层乐观预期呈负相关关系。列(6) 中企业管理层乐观预期(OC)的回归系数在1%的水平上显着为负; 连锁股东与粘性交乘项(ΔSales×Dec×Cross_Share_5)的回归系数在5%的水平上显着为正, 且该系数大于模型(2) 中的系数, 表明连锁股东能通过降低企业管理层乐观预期来抑制企业劳动力成本粘性。以上回归结果支持了本文的假设H2a。

4 异质性检验

4. 1 调“量”还是调“价”

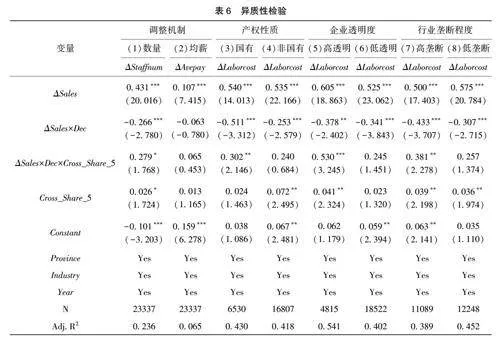

表6 报告了异质性检验的回归结果。列(1)、(2) 的结果表明, 连锁股东能够显着抑制企业劳动力数量粘性, 但是对企业劳动力平均薪酬粘性没有影响。这是因为劳动力平均薪酬受到劳动力市场和相关法律规定的影响, 随意调整平均薪酬会造成本企业劳动力短缺的不良后果。同时, 维持原有员工人数会给企业带来较大的压力, 成本相对较高[25] , 所以企业往往选择调整劳动力数量。因此, 连锁股东能有效抑制劳动力数量粘性而对均薪粘性没有影响。

4. 2 企业产权性质的异质性检验

企业产权性质(SOE)定义为企业是国有企业时取1, 非国有企业则取0, 利用该变量将所有样本分为国有、非国有企业两组。表6 列(3)、(4) 的结果表明, 在国有企业中, 连锁股东能够显着降低企业劳动力成本粘性; 在非国有企业中, 连锁股东对企业劳动力成本粘性没有影响。这是因为国有企业往往承担着降低失业率的政策性任务[28] ,所以国有企业一般避免裁员, 不随意调整劳动力成本。同时, 由于“所有者缺位” 与现代治理机制的缺失, 国有企业存在较为严重的“内部人控制” 现象, 加大了监督管理层自利行为的难度[29] 。因此, 相比于非国有企业, 连锁股东能够在国有企业中起到更加有效的治理作用, 减轻国有企业代理问题, 提升国有企业治理水平, 抑制国有企业劳动力成本粘性。

4. 3 企业透明度的异质性检验

企业透明度(Opacity)是将企业信息披露质量等级A(优秀)、B(良好)、C(及格)和D(不及格)分别赋值为4、3、2 和1。根据企业透明度(Opaci⁃ty)的行业年度中位数, 将所有样本分为透明度高、低两组。表6 列(5)、(6) 的结果表明, 在高透明度企业中, 连锁股东能够显着抑制企业劳动力成本粘性; 在低透明度企业中, 连锁股东对企业劳动力成本粘性没有影响。这是因为企业透明度越高, 信息不对称程度越低, 企业的真实情况和业绩表现就越能得到充分反映[30] 。由此, 连锁股东可以更好发挥出对企业管理层的监督效应,减少企业管理层的机会主义行为, 降低企业代理风险, 抑制企业劳动力成本粘性。

4. 4 行业垄断程度的异质性检验

行业垄断程度可以由赫芬达尔指数(HHI)来衡量, 定义为行业内每家公司收入与行业收入合计的比值的平方累加。根据赫芬达尔指数(HHI)的行业年度中位数, 将所有样本分为垄断程度高、低两组。表6 列(7)、(8) 的结果表明, 在行业垄断程度更高的企业中, 连锁股东能够显着抑制企业劳动力成本粘性; 在行业垄断程度更低的企业中, 连锁股东对企业劳动力成本粘性没有影响。这是因为行业垄断程度越高, 企业资源配置效率就越低。而连锁股东可以借助自身的资源和治理优势, 高效配置企业资源, 拓宽企业融资渠道, 降低企业调整成本, 从而减少企业劳动力成本粘性。

5 研究结论与建议

本文利用2013~2023 年沪深A 股上市企业样本, 分析了连锁股东对企业劳动力成本粘性的影响及其中介效应。研究结果表明: 连锁股东与企业劳动力成本粘性之间呈负相关关系, 即随着连锁股东持股比例的上升, 企业劳动力成本粘性不断降低。中介效应检验显示, 连锁股东通过降低企业代理风险、降低企业调整成本和减少管理层乐观预期偏差来抑制企业劳动力成本粘性。此外,异质性分析结果显示, 连锁股东主要抑制企业劳动力成本中的数量粘性, 而对劳动力平均薪酬粘性没有影响。连锁股东对企业劳动力成本粘性的抑制作用在国有企业、透明度更高的企业和行业垄断程度更高的企业中更为明显。

基于上述结论, 本文提出如下建议: (1) 企业应该合理引入连锁股东, 提高连锁股东的持股比例, 充分发挥连锁股东对企业劳动力成本粘性的抑制效应; (2) 国有企业应该充分利用连锁股东的监督效应, 减轻企业代理冲突, 健全企业治理结构, 及时调整企业劳动力成本; (3) 企业应该提升信息透明度, 提高信息披露质量, 从而提高连锁股东的治理效率, 有效抑制企业劳动力成本粘性; (4) 行业垄断程度高的企业应该借助连锁股东的信息和资源优势, 强化连锁股东的治理协同效应, 缓解企业融资约束, 降低企业调整成本, 优化劳动力资源配置, 推动企业高质量发展。

参考文献

[1] 邬烈岚, 徐雯. 高管薪酬粘性、机构投资者异质性与企业过度投资[J]. 会计之友, 2019, (20): 79~86.

[2] He J, Huang J. Product Market Competition in a World of Cross-Ownership: Evidence from Institutional Blockholdings [ J]. The Review of Financial Studies, 2017, 30 (8): 2674~2718.

[3] 张欣, 董竹. 连锁股东与企业创新[J]. 南开经济研究, 2023,(2): 161~179.

[4] Kang J K, Luo J, Na H S. Are Institutional Investors with Multi⁃ple Blockholdings Effective Monitors? [ J]. Journal of Financial Economics, 2018, 128 (3): 576~602.

[5] 潘越, 汤旭东, 宁博, 等. 连锁股东与企业投资效率: 治理协同还是竞争合谋[J]. 中国工业经济, 2020, (2): 136~164.

[6] 张博, 杨丽梅, 陶涛. 人口老龄化与劳动力成本粘性[ J].会计研究, 2022, (1): 59~69.

[7] 刘媛媛, 刘斌. 劳动保护、成本粘性与企业应对[ J]. 经济研究, 2014, 49 (5): 63~76.

[8] 邬烈岚, 徐雯. 机构投资者持股对上市公司高管薪酬黏性的影响[J]. 南方金融, 2019, (2): 12~20.

[9] 田高良, 施诺, 刘晓丰. 智能制造与劳动力成本粘性———基于工业机器人应用的视角[ J]. 经济管理, 2023, 45 (9):28~49.

[10] 王贤彬, 陈禾. 企业数字化转型能否降低劳动力成本粘性———基于内部控制的考察[J]. 广东财经大学学报, 2024, 39 (2):71~87.

[11] 余怒涛, 王涵, 张华玉, 等. 连锁股东与企业战略定位: 差异化竞争抑或趋同管理[J]. 南开管理评论, 2024, 27 (4):1~29.

[12] 余怒涛, 苗瑞晨, 袁博. 连锁股东与分析师盈余预测[ J].证券市场导报, 2023, (2): 40~50.

[13] 张本照, 廖锂川, 罗子嫄. 连锁股东与债券信用利差: 协同治理还是合谋舞弊? [J]. 南方金融, 2024, (1): 50~67.

[14] 于左, 张容嘉, 付红艳. 交叉持股、共同股东与竞争企业合谋[J]. 经济研究, 2021, (10): 172~188.

[15] 马影, 王满, 马勇, 等. 监督还是合谋: 多个大股东与公司内部控制质量[J]. 财经理论与实践, 2019, 40 (2): 83~90.

[16] Chen Y Y, Li Q Y, Ng J, et al. Corporate Financing of Invest⁃ment Opportunities in a World of Institutional Cross-Ownership [J]. Journal of Corporate Finance, 2021, 69: 102041.

[17] 顾奋玲, 马一先, 许晨曦. 信息驱动还是竞争合谋: 连锁股东与企业股价崩盘风险[J]. 会计研究, 2022, (7): 141~153.

[18] Hart O D. On Shareholder Unanimity in Large Stock Market E⁃conomies [J]. Econometrica: Journal of the Econometric Socie⁃ty, 1979, 47 (5): 1057~1083.

[19] Banker R D, Byzalov D, Plehn-Dujowich J M. Sticky Cost Beha⁃vior: Theory and Evidence [J/ OL]. SSRN Electronic Journal, 2010,DOI: 10. 2139/ ssrn. 1659493.

[20] 徐慧, 吴昊旻, 方巧玲. 灾难冲击与民营企业劳动力成本粘性[J]. 中南财经政法大学学报, 2023, (2): 146~160.

[21] 张长江, 杨昱琪, 兰凯. 董事会独立性、代理成本与上市公司ESG 绩效[J]. 会计之友, 2023, (23): 51~57.

[22] 刘进, 万志强. 智能化转型与劳动力成本粘性———来自制造业上市公司的经验证据[J]. 安徽大学学报( 哲学社会科学版), 2023, 47 (3): 133~144.

[23] 姜付秀, 张敏, 陆正飞, 等. 管理者过度自信、企业扩张与财务困境[J]. 经济研究, 2009, 44 (1): 131~143.

[24] Anderson M C, Banker R D, Janakiraman S N. Are Selling, Gene⁃ral, and Administrative Costs “Sticky”? [J]. Journal of Accoun⁃ting Research, 2003, 41 (1): 47~63.

[25] 方巧玲, 徐慧, 郝婧宏. 股权质押与劳动力成本粘性: 代理观抑或效率观[J]. 审计与经济研究, 2021, 36 (6): 81~90.

[26] 姜付秀, 王运通, 田园, 等. 多个大股东与企业融资约束———基于文本分析的经验证据[J]. 管理世界, 2017, (12): 61~74.

[ 27] Cornaggia J, Li J Y. The Value of Access to Finance: Evidence from M&As [ J]. Journal of Financial Economics, 2019, 131(1): 232~250.

[28] Prabowo R, Hooghiemstra R, Veen-Dirks P V. State Ownership,Socio-Political Factors, and Labor Cost Stickiness [J]. European Accounting Review, 2018, 27 (4): 771~796.

[29] 葛永盛, 宋晓芳, 雷英. 国有企业混合所有制改革能降低费用粘性吗? [J]. 财贸研究, 2022, 33 (2): 97~110.

[30] 刘怡, 潘红玉, 李玉洁, 等. ESG 表现、技术创新与制造业企业价值创造[J]. 科学决策, 2023, (9): 23~36.

(责任编辑: 张舒逸)