彭佑元 王 婷

(中北大学,太原 030051)

基于网络DEA的科技创新型企业投资效率评价分析

彭佑元 王 婷

(中北大学,太原 030051)

企业投资效率是影响企业价值的关键因素。本文在划分投资转化过程子阶段的基础上构建投资效率评价模型及指标体系,运用二阶段网络DEA方法测算我国创业板科技创新型上市公司2012~2014年投资效率值及非效率投资的改进程度。实证结果表明,科技创新型上市公司利润产生子阶段投资效率较低,并且研发支出、无形资产以及长期投资三方面的投资冗余现象明显,但是多数上市公司两个阶段的投资效率随着时间的推移逐渐趋向双重高效。

科技创新型上市公司 投资效率 网络DEA模型 BCC模型

引言随着国际经济环境的演进,科技的发展与技术的进步不仅是衡量国家综合实力的标准之一,也是推动经济发展的重要动力因素,因此各国都逐步增强了科技创新的战略作用意识。我国为建设成为创新型国家,也将科技创新促进经济发展提上了日程:“十八大”报告提出了推动科技与经济紧密结合的新要求,而且2014年中央经济工作会议也提出了运用科技创新转变经济增长方式、调整经济结构以支撑我国GDP的平稳增长。对现有的政策导向进行分析,不难发现借助企业为载体发展科技创新产业,促进经济结构日趋合理化,已然成为我国经济发展的必然趋势。为了解决科技创新型企业资金需求量大、融资风险高、收益不确定带来的融资困难,我国于2009年推出了创业板市场,为科技创新型企业开辟了融资平台,拓宽了融资渠道,为企业的可持续发展提供了更为健全的资金保障制度,为投资者提供了全新的投资机会,保持了投资者的投资热情。截至2014年12月,我国创业板上市公司已发行股本超过1025亿股,融资金额高达2670亿元,增长幅度达到22%,市值总额也达到2.2万亿元,但在运行过程中,已上市企业为了获得投资者的支持常常会出现夸大企业优势,掩盖企业劣势的机会主义行为,从而不利于企业绩效的提高,也对投入资本的使用产生负面影响。无锡永中科技有限公司由于在研发大型集成办公软件领域取得的巨大成就,曾经被视为自主科技创新的典型,但其选用的技术优势转化成为市场优势的策略不恰当,导致了其破产的结局,最终使其高达千万的研发投资失去了价值。同时相关研究显示,美国中小型科技企业在0~5年内倒闭的高达68%,生存时间达到10年以上的比例仅为13%,业绩不确定、经营风险高等科技创新型企业固有经营风险也使得这些上市公司由于股价频繁波动和财务报表所反映出的高不确定性而遭受非议,这些表象背后所隐藏的企业实际经营情况及投资利用效率是目前众多投资者真正关心和研究的问题。

1 文献评述边际托宾Q计量模型以及Richardson模型是国内外学者研究投资效率常用的两种计量方法,其中Durnev[2]、Risberg[3]分别以美国上市公司以及9个欧洲国家的公司作为样本企业,运用边际托宾Q模型,对其投资效率进行研究。Bergstresser[4]、Choe[5]借助Richardson模型相继研究了现金流以及信息不对称与投资效率之间的联系。国内众多学者也运用这两个模型对投资效率进行了研究:万伟[6]采用边际托宾Q模型研究了国资监管改革、次贷危机与企业投资效率的动态变化关系,程新生等[7]基于外部制度约束的研究视角,运用Richardson模型研究了非财务信息、外部融资与投资效率的关系,刘广瑞等[8]以新兴资本市场4年面板数据为样本,研究了金融发展与公司投资效率之间的联系。而选用数据包络分析 (DEA)在投资效率领域进行的研究较少,Avkiran等[9]运用超效率DEA以中国银行业为实证对象,结合财务比率对投资情况进行了研究分析,王坚强等[10]对DEA与TOPSIS方法进行了比较,证明了DEA模型是评价企业投资效率的有效可行的方法,张世文等[11]应用DEA模型对四川省高速公路的投资效果进行了评价,但是这些学者都未涉及科技创新型企业。

对有关文献进行梳理,可以看到,目前关于科技创新型企业的研究主要集中于技术创新和经营绩效方面,陈晓红等[12]通过所构建出的技术创新模型,分析技术创新对科技型企业成长性的影响,发现两者存在着显着的正相关关系。刘毅[13]以粤苏浙科技型企业为研究对象,对各地企业的创新情况进行了综合评价与分析。邹琪[14]运用线性回归的方法对创业板前三批批准上市的科技型企业进行研究,探索出研发投入对企业绩效产生的积极影响。胡宝亮[15]以创业板中的科技型企业为主要研究样本,对商业模式创新、企业技术创新以及企业绩效三者的互动关系进行了深入研究。

综述发现,目前运用DEA模型对投资效率评价研究的文献尚少,而分阶段运用网络DEA模型对科技创新型企业投资效率的研究近乎属于空白。因此,本文选取我国创业板科技创新型上市公司2012~2014年投资领域相关的投入产出数据,运用网络DEA模型对样本企业的投资效率予以分析评价并指出投资效率DEA无效企业的改进方向,以期为科技创新型上市公司的投资资金配置提供参考对策。

2 研究方法2.1 网络DEA模型

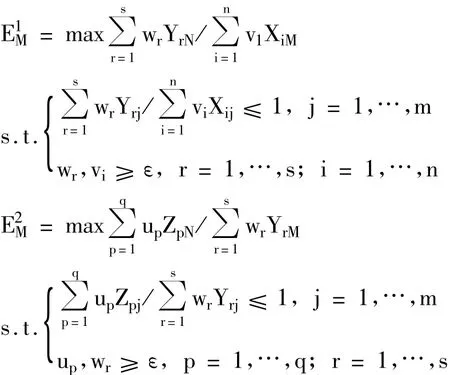

数据包络分析 (Data Envelopment Analysis,DEA)是针对多投入、多产出研究对象,通过线性规划构造出的非参数前沿面的相对效率评价方法。它是效率研究的重要方法之一,但在使用过程中,DEA模型往往着重于关注评价单元的投入及产出状况而忽略了其内部运作机制,直至近年来,针对这一缺陷而产生的网络DEA模型才逐步被关注。随着Fare等[17]所着文章 《Network DEA》的发表,网络DEA被正式确定成为了DEA模型中的重要研究分支。Lorenzo Castellid等[18]从系统内部结构的视角对DEA模型做了较为完整的分析与归纳,并且对其中的网络DEA模型进行了具体介绍,其中二阶段网络DEA模型的效率值计算过程为:

其中M代表决策单元个数,w,v,u代表着各阶段投入与产出所占的权重,第一阶段投入指标有n个,产出指标有s个,第二阶段投入指标有s个,产出指标有q个。

2.2 BCC模型

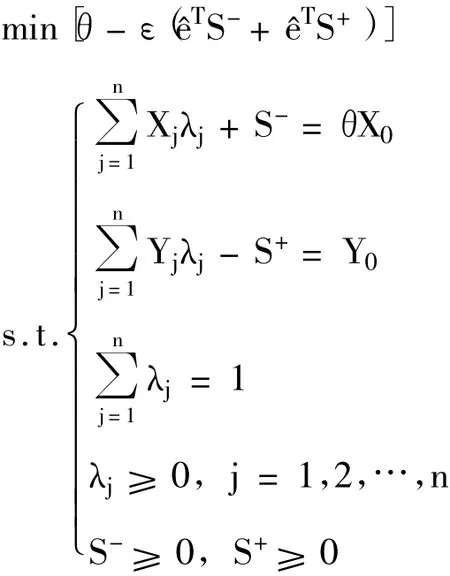

基于传统DEA模型中的CCR模型,运筹学学者提出了在考虑规模报酬可变 (VRS)的情况下的模型改进方案——BCC模型。BCC模型将各个评价单元的综合效率值分解为纯技术效率和规模效率 (即综合效率=纯技术效率*规模效率),进而进一步分析出非DEA有效的产生是由投入产出数值配置不当还是决策单元规模不适度引起的,并且在这一过程中测算出的松弛变量可以判断决策单元的投入冗余以及产出不足的情况,具体公式为:

其最优解为λ*,S-*,S+*,θ*,若θ*=1,S-*=S+*=0表明该评价单元DEA有效;若θ*=1,S-*,S+*非零,则该评价单元为弱DEA有效;若θ*<1,则称此评价单元DEA无效。

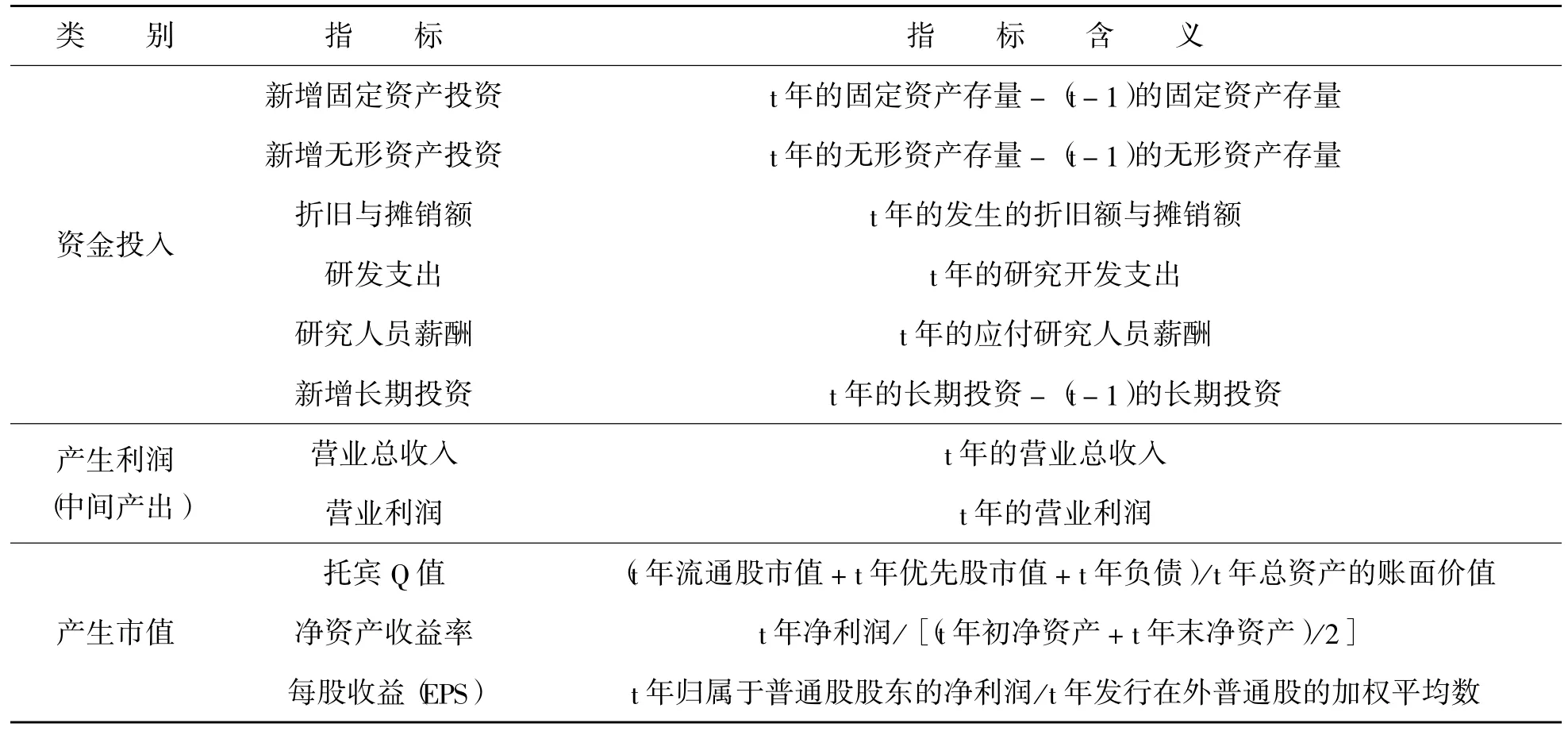

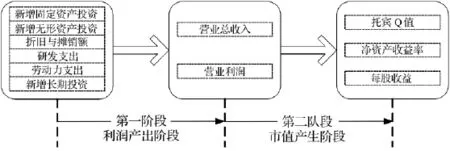

3 指标体系构建在科技创新型企业经营运作的过程中,企业运用所获得的融资资金进行基础建设、人力以及研发等方面的投资,为企业之后的发展提供适宜的软、硬件环境,从而进行研究开发,之后企业对其研发的产品或服务进行科技成果的转化,逐步形成产业化,进行产品或服务的销售,从而产生利润,这是企业生产经营期间投资转化的第一阶段。其次,企业利润的创造是影响企业市场价值的重要因素,但是在企业利润的管理、分配等过程中,会由于对利润的运作效率而影响到企业的发展能力,从而影响公司与股东财富的创造,进一步对企业的市场价值产生作用,企业产生的利润能否对市场价值产生积极的影响是各科技创新型企业重点关注的问题,而这也是企业投资转化的第二阶段。基于此,本文将企业投资效率研究分解为利润产生阶段与市值产生阶段两个串联式的子过程,并将第一子过程产生的利润值作为第二个子过程的投入。同时运用DEA模型对效率进行有效准确评价的前提是选取合理的投入产出指标体系,对于企业投资效率评价指标体系的确立既要考虑它的可比性和有效性,又要考虑它的系统性等方面。通过对相关文献进行深入研究,并根据指标体系构建原则和科技创新型产业的特征,经过推敲与筛选,本文构建了科技创新型上市公司投资效率评价指标体系,如表1所示。

表1 投资效率评价指标体系

运用DEA模型评价效率时,结果会随着所选取指标的不同而出现差异,因此在进行评价时选用的指标是关键因素。在资金投入阶段本文主要借鉴了王坚强、阳建军等[10]的做法,选用了新增固定资产、新增长期投资、折旧与摊销这3项指标,同时鉴于科技创新型企业的特点以及Richardson模型而选用了新增无形资产投资、研发支出以及研究人员薪酬3项指标。在利润产生阶段为了反映企业运用上述投资产生的直接效果而参照了田辉、林广祥等[19]的研究,选用了营业总收入与利润2个指标,根据二阶段网络DEA的特点,这2个指标是第一阶段的产出指标,也是第二阶段的投入指标,同时第二阶段综合了收益评估模式与财务评估模式选用了托宾Q值等3个影响科技创新型企业发展能力的指标作为产出指标,反映企业产生市值的效果,具体模型如图1所示。

图1 科技创新型上市公司投资效率研究的网络DEA模型

4 样本的选取及数据的处理本文选取创业板中科技创新型上市公司作为分析样本,对样本进行筛选的程序是:(1)为了有效反映科技创新型上市公司2012~2014年投资效率变化情况,本文选取2012年以前上市的公司为分析样本。(2)考虑到极端值对统计结果产生的误差与影响,剔除了ST公司和PT公司。(3)企业提供的产品或服务属于 《国家重点支持的高新技术领域》规定的范围。(4)企业具有大学专科以上学历的科技人员占企业当年职工总数的30%以上,其中研发人员占企业当年职工总数的20%以上。(5)企业R&D投资占企业当年销售总收入的比例不低于5%。(6)企业高技术产品或服务所获得的收入占企业当年总收入的60%以上。经过以上的筛选程序,共有33家科技创新型上市公司符合条件,成为最终的研究样本。上市公司的财务数据主要来源为RESSET、CSMAR数据库。

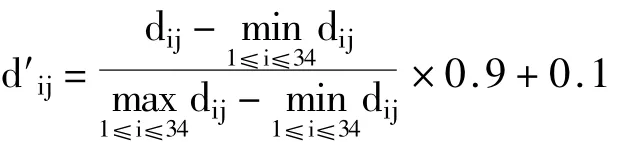

由于原始数据中的投入变量与产出变量存在负值与零值,在DEA模型中,无法使得每个决策单元都得到满足约束条件的解,从而难以进行完整有效的DEA分析,所以需要按照一定的函数关系使得原始数据归一到某一无量纲区间,本文采用的无量纲化公式为:

其中dij表示第i个决策单元第j项指标的值,不难看出d′ij∈[0.1,1]。先通过以上公式对原始数据进行无量纲化处理,再进行投资效率分析,可提高研究的有效性。

5 网络DEA模型评价结果及分析5.1 科技创新型上市公司投资效率分析

运用DEAP2.1软件,选择投入型BCC模型对样本企业2012~2014年的投资效率进行评价。按照主营业务的不同,样本企业可以归类为软件与信息技术服务业、计算机与通信及其他电子设备制造业、专用设备制造业以及电气机械业和器材制造业共4类企业。表2、表3反映了各类上市公司利润产生阶段与市值产生阶段的投资效率平均值。

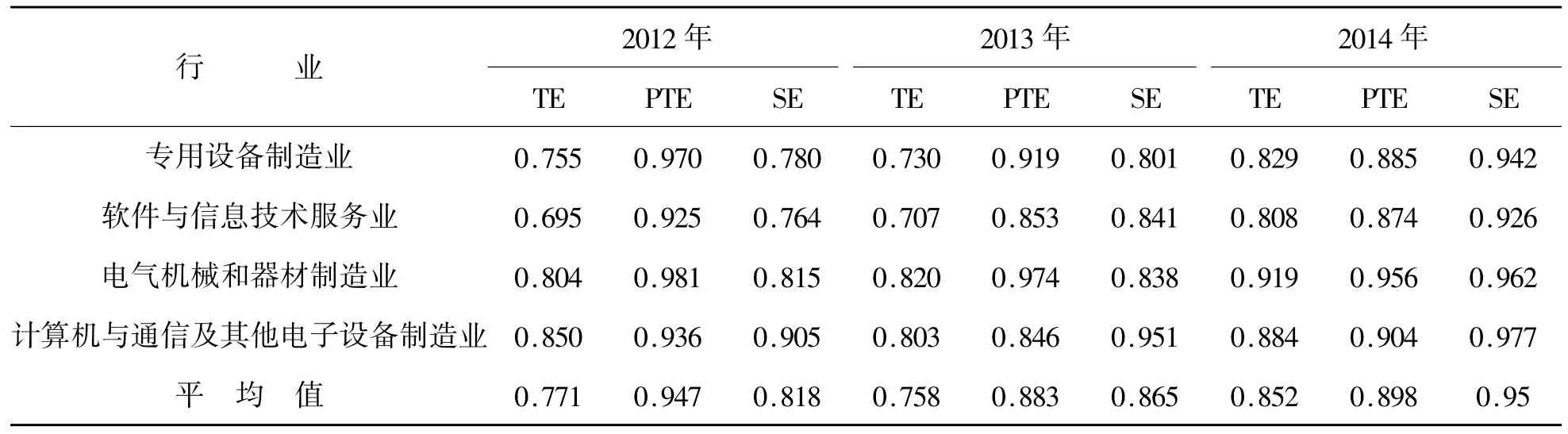

表2 各类科技创新型上市公司利润产生阶段投资效率值

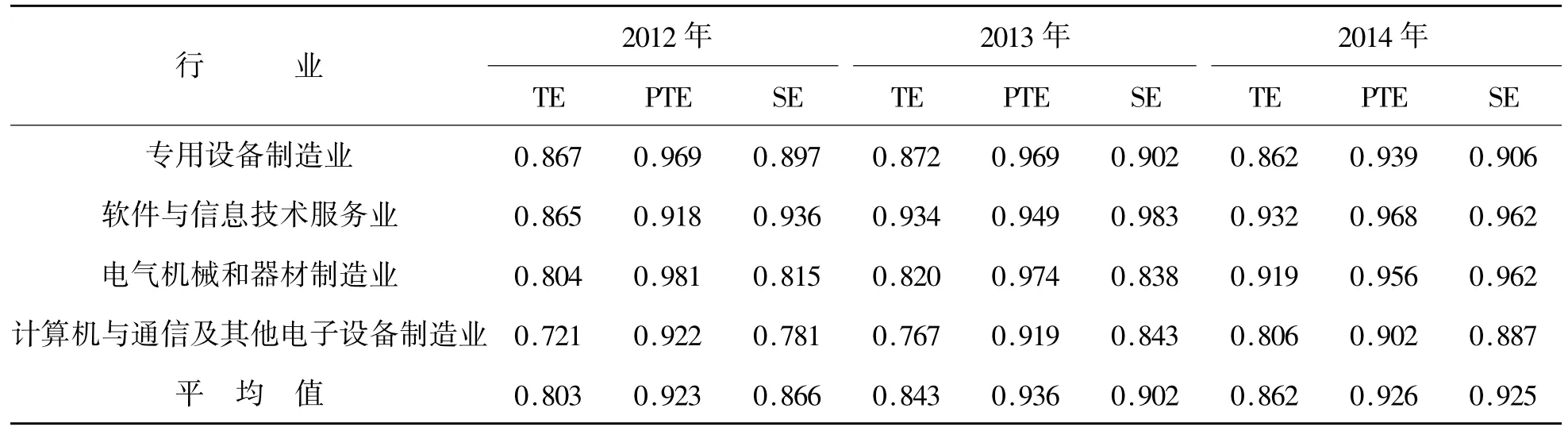

表3 各类科技创新型上市公司市值产生阶段投资效率值

由表2可以看出,在利润产生子阶段,2012~2013年科技创新型上市公司总体投资效率(TE)呈现出略微下降的趋势,但2013~2014年期间的投资效率值增长幅度达到12.5%,这与纯技术效率值 (PTE)的变化趋势保持一致,与规模效率值 (SE)的变化并不完全匹配,说明各上市公司在这一阶段的资金配置水平对投资效率产生的影响更为重要。具体而言,软件与信息技术服务业、电气机械和器材制造业的总投资效率表现出了逐年递增的趋势,说明这两类行业的企业对于资金的管理运用效率正逐步提高,对资金配置和生产安排的匹配更为恰当。而计算机与通信及其他电子设备制造业、专用设备制造业以及电气机械业投资效率值较为不平稳,这主要是由于这两个行业中的部分企业对于投资组合的管理不恰当、对于资金投入的浪费现象较为明显,从而影响到行业总体投资效率值。如振芯科技在3年间的投资效率维持在0.4,说明其资金投入转化成为利润的效率偏低,需作出显着改善。

在市值产生子阶段,科技创新型上市公司的投资效率值在2012~2014年期间呈现出逐步递增的态势,虽然增长的幅度不大,但这一过程也表现出这些上市公司运用利润额为公司创造市场价值的效率正稳步增长。其中电气机械和器材制造业在这一阶段的增长幅度最大,增幅达14%,说明这类上市公司对利润的管理水平普遍提高,对公司与股东财富的创造都产生了更为有利的影响。而软件与信息技术服务业、专用设备制造业在这一阶段的表现不稳定,据工信部以及国家统计局的统计数据,专用设备制造业2013年应收账款增长率达到了28%,而软件与信息技术服务业的这一比例甚至达到了143.5%,这两类行业的应收账款在主营业务收入中所占的比重较大,造成这些企业实际拥有支配权的利润额远远达不到财务报表中显示的金额,也造成了企业用于自身发展的投资受到限制,影响到企业市值的创造,进而影响到企业在这个阶段所反映出的投资效率值。

5.2 投资非有效的科技创新型上市公司的改进

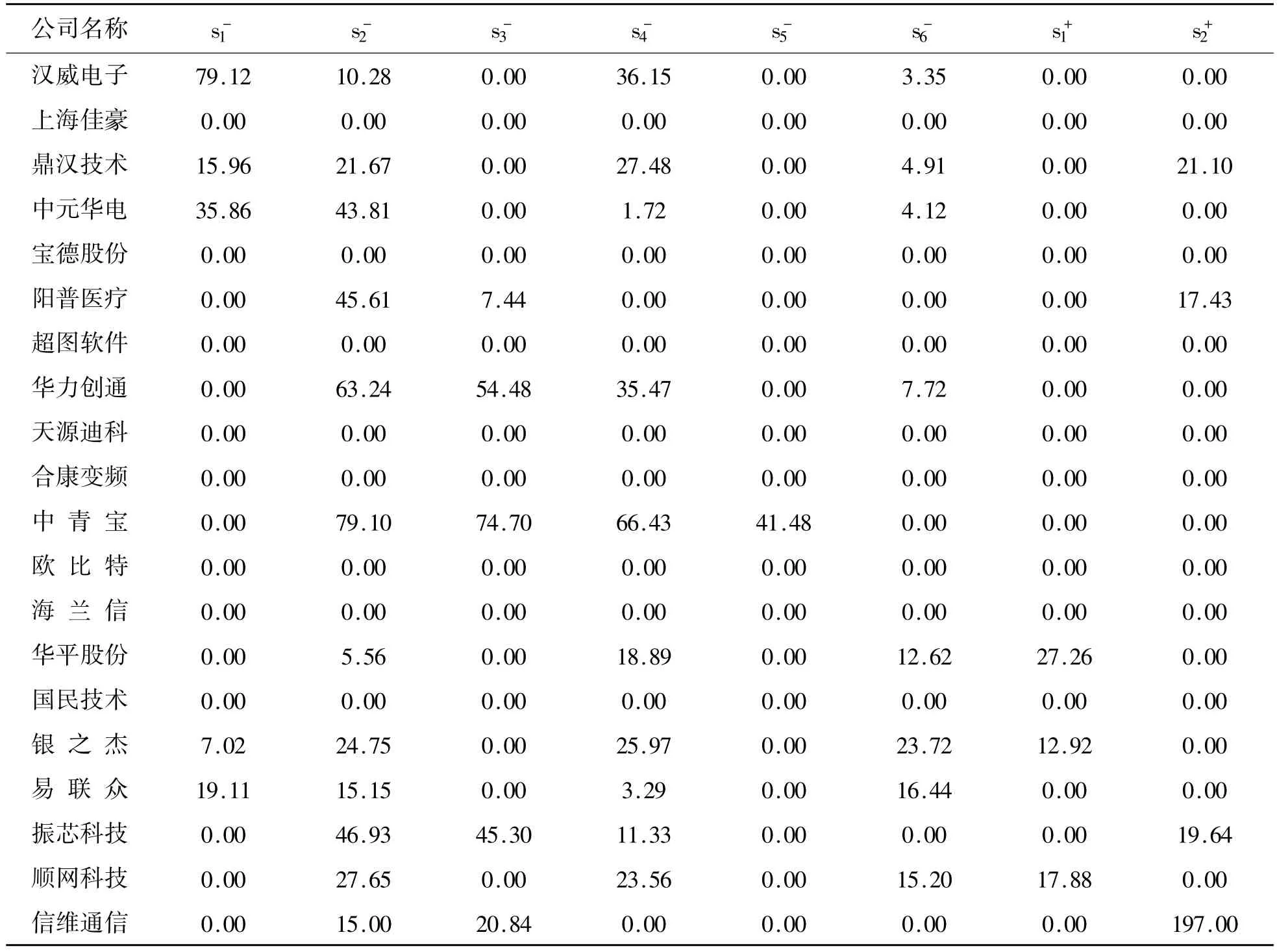

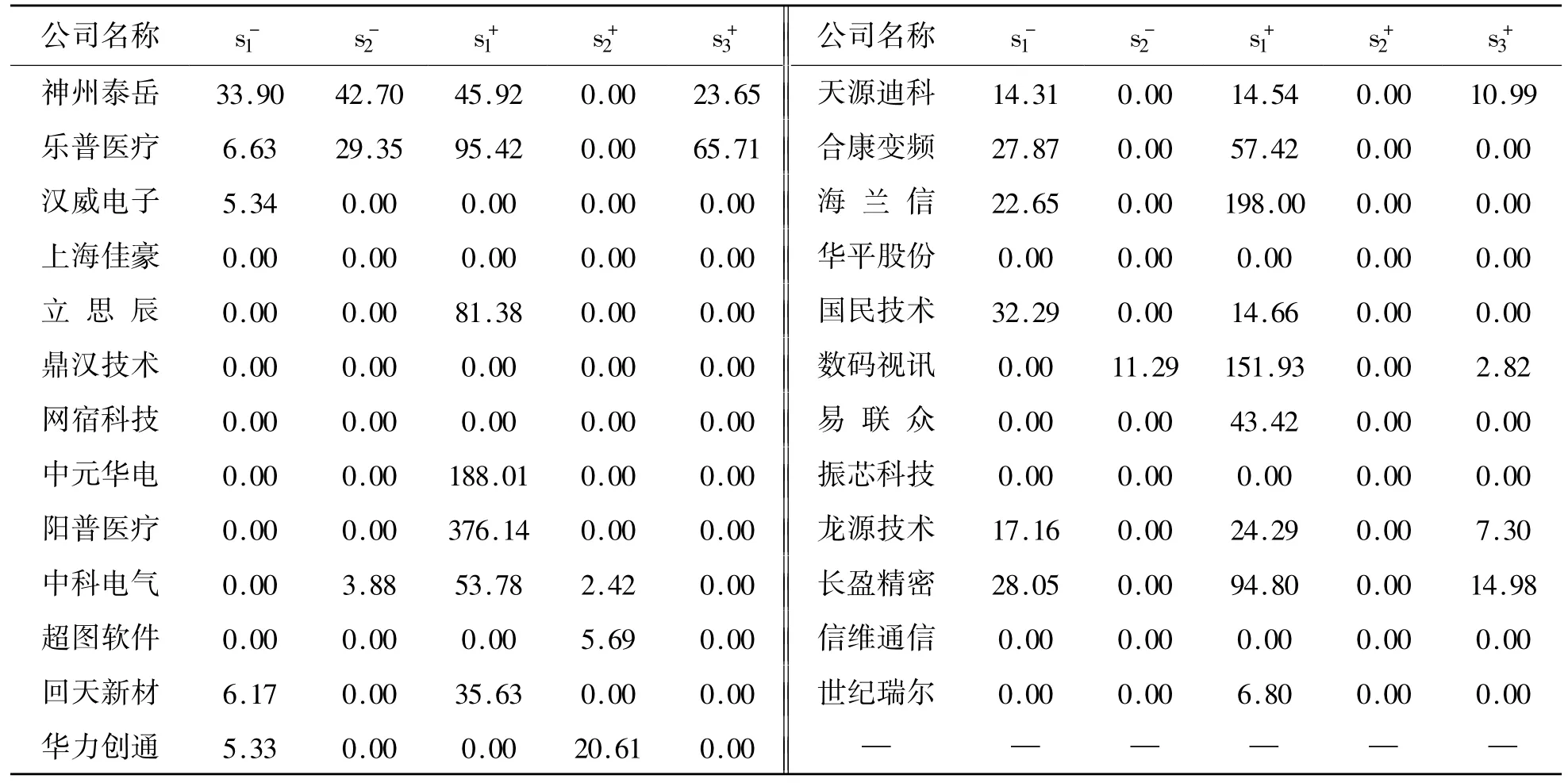

DEA模型中的BCC模型不仅可以测算出决策单元的效率值,还可以通过松弛变量对非有效决策单元的改进提出建议。本文对2014年两个阶段非有效投资的科技创新型上市公司的改进状况分别进行了研究,表4、表5反映的就是各项指标的松弛变量在原始数据中所占的百分比,即各企业所需改进的比例。

表4 利润产生子阶段BCC模型下的改进比例

表5 市值产生子阶段BCC 模型下的改进比例

在利润产生子阶段,DEA无效的20家企业在新增无形资产投资、研发支出以及新增长期投资三方面的投资冗余度较高,说明企业研发效率不高、缺乏将研发能力转化为经济效益的能力并且对于长期投资的安排不恰当。而研究人员薪酬方面的投资冗余度最低,仅有1家企业对研究人员薪酬的投入出现了冗余状况,表明这些企业对于研究人员的人力资源管理效率较高,对科研人员的管理与企业规划、企业战略匹配性好,同时科技型人才的竞争优势,也为企业的运营效率带来了积极影响,但这一现象也进一步反映出企业在除人力资源管理之外的其他方面科研效率较低。

在市值产生子阶段,DEA无效的企业达到25家,其中有16家企业的托宾Q值应有不同程度的提升,反映了这些企业在资本市场的估价小于企业的重置成本,股票市值较低,同时也说明这类企业在运用利润为公司与股东进一步创造财富的过程中,运作效率较低,这有可能是企业利润质量不高,对收入的实际支配权利小造成的,但这种现象也会对企业的发展能力与企业日后的融资额度产生影响,是科技创新型企业应该注意的环节。

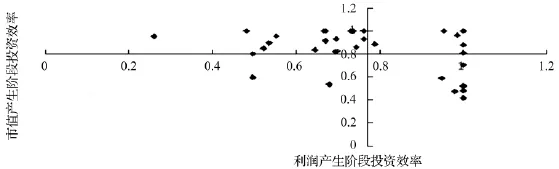

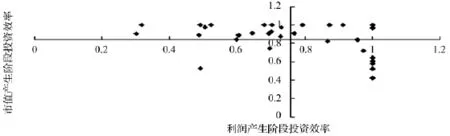

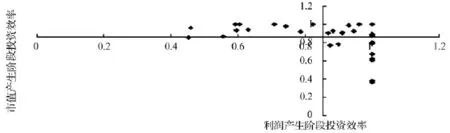

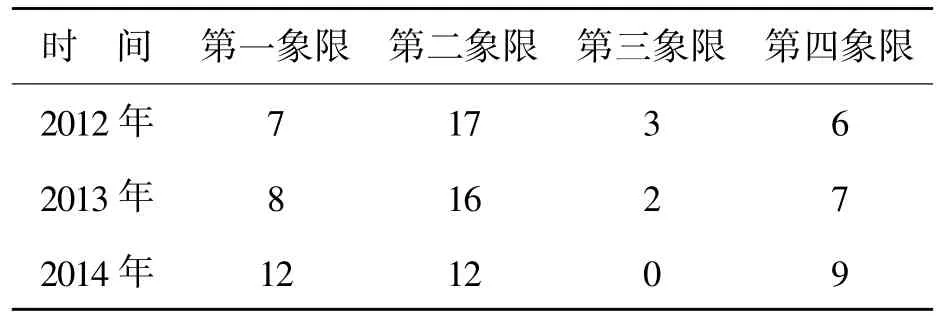

5.3 科技创新型上市公司两阶段投资效率比较分析为进一步对科技创新型上市公司投资效率的两个子阶段进行分析对比,本文以各个阶段的投资综合效率平均值为标准,以两阶段效率值的平均值的交叉处为原点,对样本企业的投资效率子阶段进行比较分析,其分布情况如图2~4所示。图中第一象限至第四象限分别表示样本企业两个子阶段投资效率双重高效、利润产生阶段投资效率低而市值产生阶段投资效率高、两个子阶段投资效率双重低效、利润产生阶段投资效率高且市值产生阶段投资效率低的状况。

图2 2012年科技创新型上市公司投资效率子阶段象限图

图3 2013年科技创新型上市公司投资效率子阶段象限图

图4 2014年科技创新型上市公司投资效率子阶段象限图

表6为2012~2014年各象限上市公司的个数,从图表中可以看出,科技创新型上市公司投资效率逐渐向第一象限集聚,两阶段的投资效率越为趋向合理,并且匹配程度更高,说明科技创新型上市公司对于投资运用的重视程度正逐步提高,对利润的管理也更为有利于企业的发展,从而逐步实现了公司整体利益最大化的目标。

表6 2012~2014年科技创新型上市公司投资效率子阶段企业象限分布表

6 结论与建议本文通过构建网络DEA模型,对创业板科技创新型上市公司的投资运用过程划分为利润产生以及市值产生两个阶段,并且分别对其投资效率进行了分析评价,更为深入地挖掘出了上市公司非有效投资产生的原因。主要研究结论为: (1)科技创新型上市公司市值产生子阶段的投资效率呈现出递增的趋势,而利润产生子阶段投资效率发展趋势不稳定,并且数值较市值产生子阶段较低,企业运用投资进行生产安排的管理能力有待提高。(2)非有效投资上市公司在新增无形资产投资、研发支出以及新增长期投资三方面存在较为严重的投资冗余,同时企业市价产生阶段的产出应有较大提高。(3)对2012~2014年两阶段的投资效率进行比较分析,发现上市公司两个子阶段的投资效率逐渐趋向双重高效。

针对上述分析,提出以下建议:

(1)提高资金配置能力

科技创新型上市公司在利润产生子阶段的投资效率值较低,这主要与企业资金配置能力有关。公司治理层的决策是影响企业资金配置的重要因素,因此企业若想长期提高投资效率,需要公司的经营管理者以及投资决策者提升投资分析能力和投资决策水平,对投资理念进行不断更新,在科学分析和评估了自身战略规划、市场环境以及投资项目的利弊之后,抓住投资前景,合理选择适合自身实际情况的投资决策。

(2)提高研发投资以及无形资产的利用效率

通过上文对非有效投资的科技创新型上市公司的改进分析可以看出,企业研发支出方面的无效率投资现象明显,进而造成企业无形资产投资也出现了较为严重的冗余现象,公司所投入的研究开发费用没有显着地带来企业利润的增长,而且研发投入是科技创新型企业战略发展的核心推动力之一,因此企业应通过引进科学化的研发管理模式提升企业的研发效率,在研发方案确定时,企业应对投入的科研资金编制详细预算,设立专门小组,在后续研发过程中进行跟踪监督,密切关注资金使用状况。同时应提高成果的价值转换效率,以市场需求为核心确定研发方向,使研发与市场紧密衔接,利用技术优势为企业带来盈利。

(3)保持适度的投资规模

样本企业投资规模报酬递减的状况在两个子阶段都较为明显,所以企业应控制投资规模,减少因投资过度而造成的浪费。各上市公司应结合自身特点及竞争优势,集中整合现有资源,同时与其产业链相关性较强的企业进行合作,对科技创新资源进行优化,加速科技成果的产业化产出,进而提升规模效率。与此同时企业应从投资方向、投资机会、投资资金成本等方面加以统筹规划和组织协调,减少盲目投资,降低投资风险,探索出更有利的投资规模,真正提高企业的投资效率,以实现企业的可持续发展。

[1]Abdesselam R,Bonnet J,Le Pape N.An Explanation of the Life Span of New French Firms[J].Small Business Economics,2004,23:237~254

[2]Durnev A.,Morck R.,Yeung B.Value-enhancing Capital Budgeting and Firm Specific Stock Return Variation[J].Journal of Finance,2004,59(1):65~105

[3]RisbergM.Does EarningsQualityMatter for the InvestmentDecision?[R].University ofWorking Paper,2006

[4]Bergstresser,Daniel.Discussion of“Overinvestment of Free Cash Flow” [J].Review of Accounting Studies,2006,11(2-3):191~202

[5]Choe,Hyuk;Yang,Cheol-Won.Comparisons of Information Asymmetry Measures in the Korean Stock Market[J].Asia-pacific Journal of Financial Studies,2006,35(5):1~44

[6]万伟,曾勇,李强.国资监管改革、次贷危机与企业投资效率的动态变化 [J].投资研究,2013,32(9):15~32

[7]程新生,谭有超,刘建梅.非财务信息、外部融资与投资效率——基于外部制度约束的研究 [J].管理世界,2012,(7):137~150

[8]刘广瑞,杨汉明,张志宏.金融发展、终极控制人与公司投资效率 [J].山西财经大学学报,2013,(9):63~72

[9]Avkiran,Necmi K.Association of DEA Super-efficiency Estimates With Financial Ratios:Investigating the Case for Chinese Banks[J].Omega-international Journal of Management Science,2011,39(3):323~334

[10]王坚强,阳建军.基于DEA模型的企业投资效率评价 [J].科研管理,2010,31(4):73~80

[11]张世文,刘晓明,刘奕.数据包络分析方法在高速公路投资效果评价中的应用 [J].公路,2008,53(5):140~142

[12]陈晓红,马洪烈.中小企业技术创新对成长性影响——科技型企业不同于非科技型企业?[J].科学学研究,2012,30(11):1749~1760

[13]刘毅.科技型上市企业创新情况实证研究——基于粤苏浙三地企业样本数据 [J].科技管理研究,2014,(9):11~20

[14]邹琪,刘锦虹,洪侃,等.科技型企业研发投入对企业绩效影响的实证研究 [J].金融与经济,2014,(9):60~62

[15]胡保亮.商业模式创新、技术创新与企业绩效关系:基于创业板上市企业的实证研究 [J].科技进步与对策,2012,29(3):95~100

[16]尚洪涛,昝星灼.我国战略性新兴节能环保企业R&D投资效率研究 [J].工业技术经济,2013,(11):14~21

[17]Rolf Fare,Shawna Grosskopf.Network DEA[J].Socioeconomic Planning Sciences,2000,(34):35~49

[18]Lorenzo Castelli,Raffaele Pesenti,Walter Ukovich.A Classication of DEAModelsWhen the Internal Structureof the Decision Making U-nits is Considere[J].Annals of Operation Research,2010,(173):207~235

[19]田辉,林广祥.基于DEA的高速公路上市公司经营效率评价 [J].发展研究,2007,24(7):84~86

The Evaluation and Analysis of Investment Efficiency of Scientific and Technological Innovation Oriented Enterprises Based on Network DEA

Peng Youyuan Wang Ting(North University of China,Taiyuan 030051,China)

Investment efficiency is the key factor affecting the enterprise value.In the transformation process of dividing investment on the basis of sub-stage,we should establish investmentefficiencymodel and indicator system aswell as adopt two-stage network DEA tomeasure the improvement degree of the investment ratio and non-efficiency investment of Chinese listed technological innovators.The empirical results show that the investmentefficiency of listed technological innovators atsub-stage is lower,and the investment redundancy in three areas of R&D expenditure,intangible assets and long-term investment is very obvious.But the investmentefficiency ofmost listed companies at the two stages tends to become doubly efficientover time.

listed technological innovators;investment efficiency;network DEAmodel;BCCmodel

10.3969/j.issn.1004-910X.2016.01.010

F275

A

(责任编辑:王 平)

2015—10—21

山西省社科联重点课题项目 “科技创新促进山西转型跨越发展的途径研究”(项目编号:SSKLZDKT2012079);青海省软科学研究计划项目 “丝绸之路经济带建设中科技支撑的对策研究”(项目编号:2015—ZJ—605)。

彭佑元,中北大学经济与管理学院副教授,博士。研究方向:投资项目评价、跨国公司管理与国际直接投资。王婷,中北大学经济与管理学院硕士研究生。研究方向:企业投资效率、财务绩效。